Bangladesch Heimtextilienmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 491.40 Millionen US-Dollar |

| Marktgröße (2026) | 511.16 Millionen US-Dollar |

| Marktgröße (2031) | 622.84 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.02% CAGR |

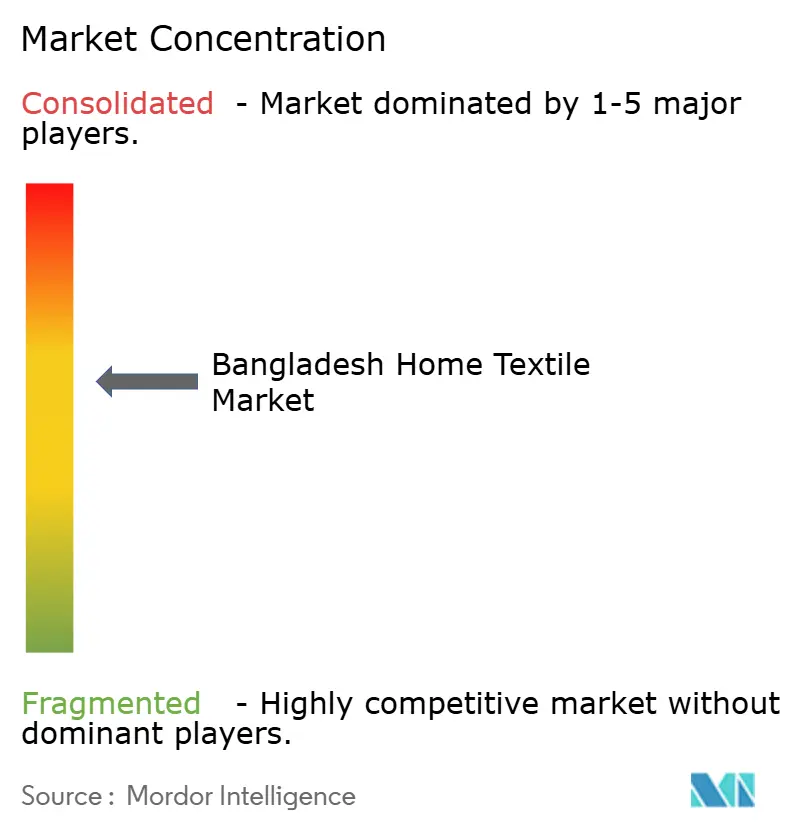

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bangladesch Heimtextilienmarkt – Analyse von Mordor Intelligence

Die Marktgröße des Bangladesch Heimtextilienmarkts wurde im Jahr 2025 auf 491,40 Millionen USD geschätzt und soll von 511,16 Millionen USD im Jahr 2026 auf 622,84 Millionen USD bis 2031 anwachsen, bei einer CAGR von 4,02 % während des Prognosezeitraums (2026–2031). Robuste Exportverflechtungen, kostengünstige Fertigung sowie zoll- und quotenfreier Zugang zur EU, nach Kanada und Japan sichern eine stetige Auftragspipeline für Bettwaren, Handtücher, Vorhänge und Teppiche, während steigende inländische verfügbare Einkommen die städtische Nachfrage nach Markenprodukten für die Raumgestaltung stärken. Die verstärkte Verwendung von afrikanischer Baumwolle, ökologisch bevorzugten Fasern und digitalen Designwerkzeugen steigert die Produktqualität und Wertschöpfung für internationale Käufer. Gleichzeitig erweitert die Beschleunigung des E-Commerce Direktverkaufskanäle an Endverbraucher und ermöglicht es Produzenten, traditionelle Zwischenhändler zu umgehen und gesündere Margen zu erzielen. Diese Rückenwinde werden durch chronische Gasausfälle, Lohninflation und den drohenden Verlust von LDC-gebundenen Zollpräferenzen gedämpft, die in ihrer Gesamtheit die Margen belasten und die vorausschauende Kapazitätsplanung erschweren.

Wichtigste Erkenntnisse des Berichts

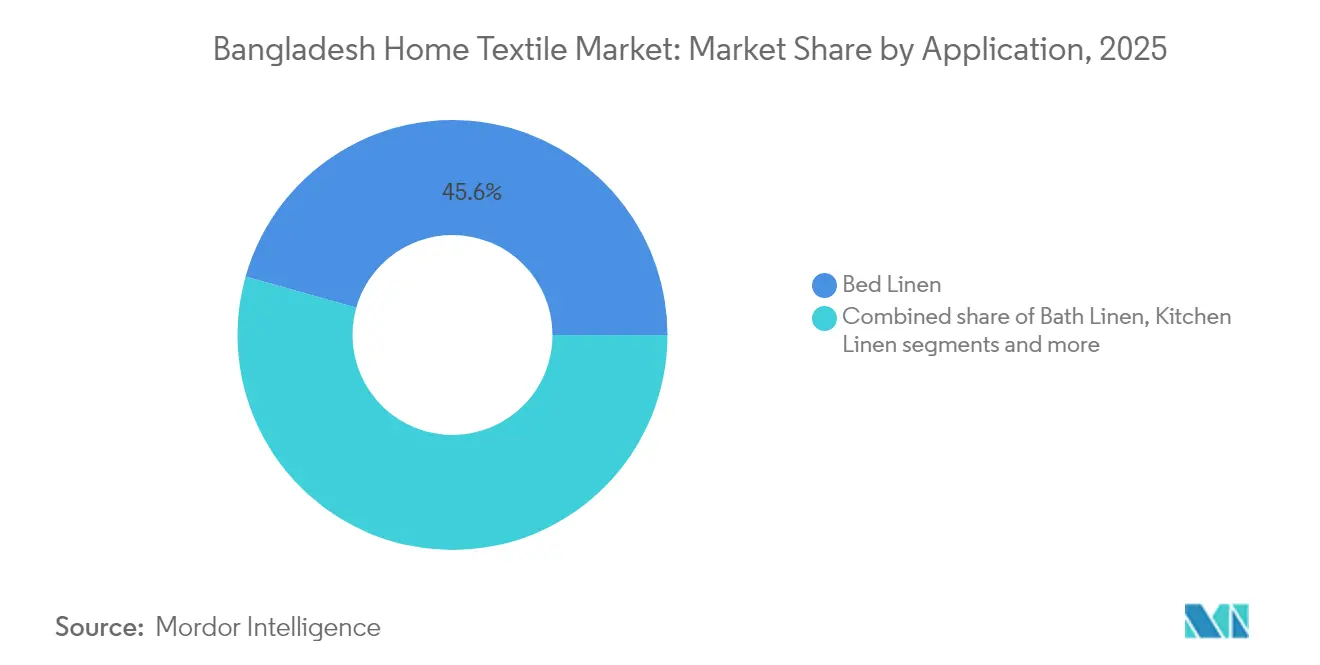

- Nach Anwendung führte Bettwäsche mit einem Anteil von 45,62 % am Bangladesch Heimtextilienmarkt im Jahr 2025. Teppiche und Teppichböden werden voraussichtlich bis 2031 mit einer CAGR von 4,63 % wachsen – der höchste Wert unter allen Anwendungen.

- Nach Material sicherte sich Baumwolle im Jahr 2025 einen Anteil von 67,75 % an der Bangladesch Heimtextilienmarktgröße. Synthetische Fasern werden voraussichtlich zwischen 2026 und 2031 die höchste CAGR von 4,86 % verzeichnen.

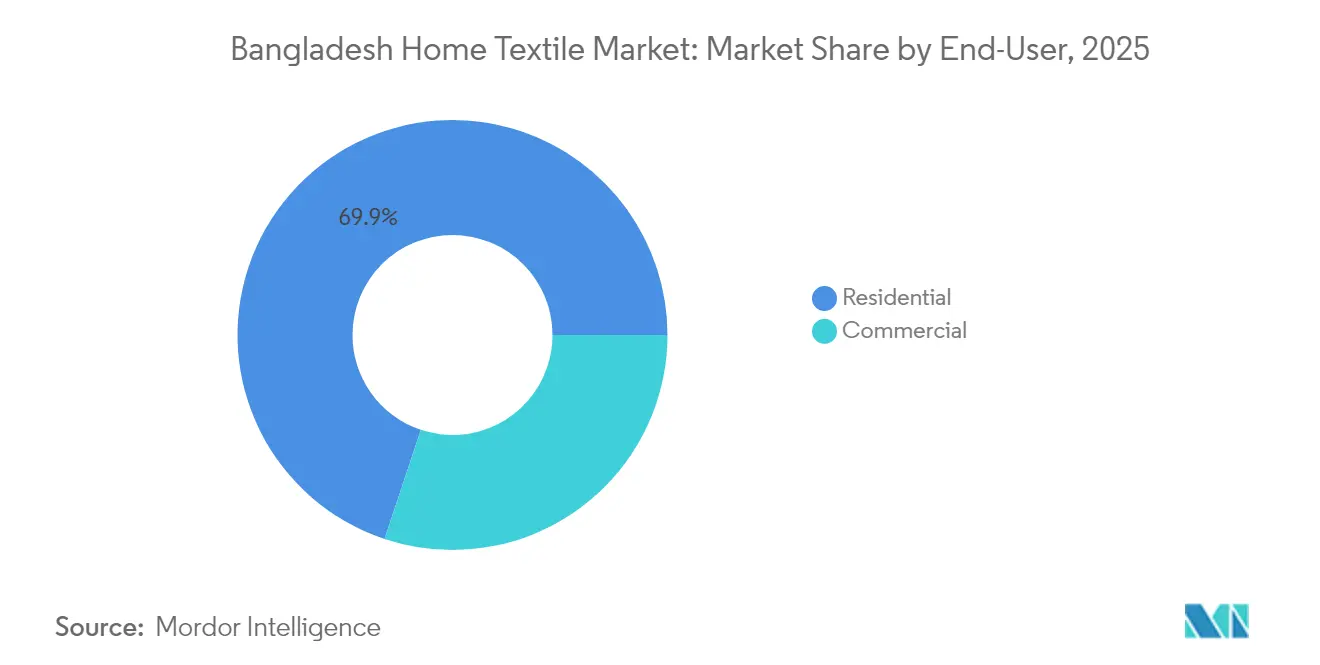

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 69,88 % an der Bangladesch Heimtextilienmarktgröße auf das Segment der Privathaushalte. Gewerbliche Anwendungen wachsen bis 2031 mit einer CAGR von 4,41 %.

- Nach Vertriebskanal dominierte B2C/Einzelhandel im Jahr 2025 mit einem Umsatzanteil von 82,05 % und verzeichnete eine CAGR von 4,74 % bis 2031.

- Geografisch hielt die Division Dhaka im Jahr 2025 einen Anteil von 36,35 % am Bangladesch Heimtextilienmarkt; die Division Sylhet soll bis 2031 eine CAGR von 4,97 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Bangladesch Heimtextilienmarkt

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende verfügbare Einkommen | +0.8% | Dhaka, Chattogram, Sylhet; Ausstrahlungseffekte landesweit | Mittelfristig (2–4 Jahre) |

| Zoll- und quotenfreier Zugang EU/Kanada/Japan | +1.2% | Wichtigste EU-Zieldestinationen, Kanada, Japan | Langfristig (≥ 4 Jahre) |

| E-Commerce-Boom | +0.6% | Inländischer Markt Bangladesch, regionale Exportdrehscheiben | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf höherwertige afrikanische Baumwolle | +0.4% | Global qualitätsbewusste Käufer | Mittelfristig (2–4 Jahre) |

| Einführung umweltfreundlicher Fasern | +0.5% | EU- und nordamerikanische Märkte mit Nachhaltigkeitsfokus | Langfristig (≥ 4 Jahre) |

| Beschaffungsdiversifizierung nach dem „China-plus-eins”-Prinzip | +1.1% | US-amerikanische und EU-Käufernetzwerke | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende verfügbare Einkommen beflügeln die Ausgaben für Markenwohndekorprodukte

Eine wachsende Mittelschicht von nahezu 30 Millionen Verbrauchern geht über rein funktionale Haustextilien hinaus und orientiert sich an Markenprodukten mit ästhetischem Anspruch, was den inländischen Wert pro Kauf steigert – insbesondere bei Premium-Bettwäsche und dekorativen Kissenbezügen. Das städtische BIP-Wachstum von 3,8–4,5 % im Jahr 2025 unterstützt diesen Trend und stärkt das verfügbare Einkommen in Dhaka und Chattogram. Einzelhändler stellen fest, dass die Markenbekanntheit bei Kaufentscheidungen im Bereich Haustextilien zunehmend wichtiger ist als der Preis, was Hersteller dazu veranlasst, in unverwechselbare Designs und ansprechendere Verpackungen zu investieren. Das Bangladeschische Institut für Normen und Prüfung stärkt diesen Wandel durch die Durchsetzung von Kennzeichnungs- und Farbechtheitsnormen, die mit globalen Anforderungen übereinstimmen. Insgesamt heben diese Faktoren die wahrgenommene Qualitätsobergrenze an und ermutigen lokale Produzenten, im Bangladesch Heimtextilienmarkt höhere Preissegmente anzuvisieren.

Zoll- und quotenfreier EU/Kanada/Japan-Zugang sichert Exportnachfrage

Präferenzregelungen wie das „Alles außer Waffen”-Programm der EU gewähren bangladeschischen Haustextilien, Handtüchern und Vorhängen einen quoten- und zollfreien Marktzugang und sichern rund 60 % der jährlichen Lieferungen nach Europa. Exporte im Rahmen von EBA belaufen sich derzeit auf etwa 25 Milliarden USD und schützen die Produzenten vor Ad-valorem-Zöllen von 9–12 %, die auf Konkurrenten erhoben werden[1]Korrespondent der Redaktion, „Das EBA-Programm der EU erklärt”, thefinancialexpress.com.bd.. Obwohl die Graduierung aus dem Status der am wenigsten entwickelten Länder im Jahr 2026 diesen Vorteil gefährdet, bietet die Entscheidung des Vereinigten Königreichs, den GSP-Zugang bis 2027 zu verlängern, einen kurzfristigen Puffer. Die Produzenten beschleunigen daher den Kapazitätsausbau und Linienzertifizierungen, um Verträge vor den Zolländerungen zu sichern. Gleichzeitig führen Regierungsunterhändler bilaterale Verhandlungen, um den Bangladesch Heimtextilienmarkt vor einem plötzlichen Zollschock zu schützen.

E-Commerce-Boom ermöglicht Direktvertrieb an Verbraucher für Heimtextilienmarken

Inländische Plattformen wie Fabric Lagbe und global ausgerichtete Start-ups wie Sourcewiz ermöglichen kleinen und mittelständischen Fabriken, Live-Kataloge zu veröffentlichen, automatisierte Angebote zu erstellen und mit ausländischen Käufern zu handeln, was den Umsatz im ersten Betriebsjahr Berichten zufolge um drei Zehntel steigert[2]M. Islam, „Fabric Lagbe verbindet Werke mit Käufern”, unb.com.bd.. Niedrigere digitale Einstiegskosten ermöglichen es Produzenten, Chargen von nur 300 Einheiten zu verkaufen, was die Teilnahme am Exportgeschäft demokratisiert. Lokale Käufer tendieren zudem zu mobilen Marktplätzen mit Lieferung am selben Tag innerhalb von Dhaka, was die Verbraucherreichweite für neuartige Bettwäsche und bestickte Kissenbezüge erweitert. Infolgedessen verkürzen sich die Lagerzyklen, Datenanalysen verfeinern die Stilsortimente, und die Abhängigkeit von stationären Großhändlern nimmt ab. Der Kanal stützt daher das inkrementelle Volumen und die Preissetzungsmacht im gesamten Bangladesch Heimtextilienmarkt.

Umstieg auf höherwertige afrikanische Baumwolle sichert bessere Garnqualität

Große Spinnereien diversifizieren die Rohbaumwollbeschaffung hin zu hochwertigen westafrikanischen Qualitäten, die ein besseres Festigkeits-Nissen-Verhältnis liefern, wodurch Gewebsausschuss und Färbungsabweichungen reduziert werden. Während die Importkosten leicht steigen, gewinnen die Werke durch geringeren Abfall und bessere Käufer-Qualitätsbewertungen an Wert zurück. Internationale Einzelhändler haben daraufhin bangladeschische Bettwaren mit vietnamesischen und türkischen Lieferanten gleichgestellt, was höherpreisige Aufträge erschließt. Die Unterstützung des Baumwollentwicklungsausschusses für Sortenversuche signalisiert zudem langfristige Verbesserungen in der heimischen Agrarwissenschaft. Eine erhöhte Garnkonsistenz positioniert den Bangladesch Heimtextilienmarkt letztlich dafür, die Preisleiter zu erklimmen, anstatt ausschließlich über Lohnkostenvorteile zu konkurrieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Gas- und Stromausfälle | -1.4% | Landesweit, akut in Industriezentren | Kurzfristig (≤ 2 Jahre) |

| Steigende Lohn- und Compliance-Kosten | -0.8% | Arbeitsintensive Cluster | Mittelfristig (2–4 Jahre) |

| Verlust der GSP-Vorteile nach dem LDC-Graduierungsstatus | -1.2% | EU-, Kanada- und Japan-Exportkorridore | Langfristig (≥ 4 Jahre) |

| Hohe Zölle auf spezielle MMF-Gewebe | -0.6% | Synthetische Fasersubsektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Gas- und Stromausfälle senken die Mühlenauslastung

Tägliche Stromabschaltungen von 7–9 Stunden zwingen rund 19 % der Werke, mit lediglich 40–50 % der Kapazität zu arbeiten, während Notstromaggregate nicht genutzt werden, weil der Leitungsdruck nur 67 % des nationalen Bedarfs deckt[3]Redakteur, „Energiekrise senkt die Werkskapazität”, newagebd.net.. Die Industriegaspreise sind seit 2023 von 30 BDT auf 42 BDT pro m³ gestiegen, was die Deckungsbeiträge bei energieintensiven Bleich- und Veredelungsprozessen beeinträchtigt. Exporteure riskieren Lieferverzögerungen und Rückbelastungen, wenn die Produktion mitten im Zyklus stoppt, und einige kleinere Betreiber haben vorübergehend Webereien in Narayanganj und Gazipur geschlossen. Notfallzuteilungen durch die Stromabteilung priorisieren Düngemittelwerke gegenüber der Textilindustrie und lassen kaum kurzfristige Entlastung zu. Folglich schwankt das Käufervertrauen, und der Bangladesch Heimtextilienmarkt sieht sich mit systemischer Angebotsvolatilität konfrontiert.

Marginendruck durch steigende Lohn- und Compliance-Kosten

Mindestlohnerhöhungen, Brandschutzumrüstungen und häufigere Sozialprüfungen üben kumulativen Druck von 5–7 % auf die FOB-Preisgestaltung aus und verringern den Wettbewerbsvorteil Bangladeschs gegenüber Pakistan und Indien. Fabriken, die auf BetterWork- oder SLCP-Konformität abzielen, müssen Kapital für Programme zum Wohlbefinden der Arbeitnehmer, Kantinenaufrüstungen und digitalisierte Lohnabrechnungssysteme bereitstellen. Käufer absorbieren diese Kostensteigerungen selten, was Produzenten dazu zwingt, Effizienz bei Rüstzeiten und Materialausbeuten zu suchen. Die daraus resultierenden Kapitalausgaben schrecken kleinere Werke von Modernisierungen ab und können die Konsolidierung beschleunigen. Diese Dynamik verlangsamt die Reinvestitionszyklen und beeinflusst das Volumenwachstum des Bangladesch Heimtextilienmarkts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz der Bettwäsche treibt das Volumenwachstum an

Bettwäsche verankert die Bangladesch Heimtextilienmarktgröße und macht im Jahr 2025 45,62 % des Werts aus. Vertikal integrierte Marktführer wie Zaber & Zubair betreiben Webstühle, die 400.000 Meter Bettbezugstoff pro Tag weben können und so eine großlosige Konsistenz für europäische Großflächenhändler gewährleisten. Premium-Fadenzahl-Produkte, die unter OEKO-TEX-Zertifikaten versandt werden, erzielen gesunde Stückökonomien selbst nach Energieaufschlägen. Demgegenüber profitieren die Bad- und Küchenwäschesegmente von einer anhaltenden Hotelleriebeschaffung, da globale Hotelketten nach der Pandemie ihre Zimmerausstattungen renovieren. Polstertextilien für Sofas und Vorhänge gewinnen durch die Immobilienentwicklung in Dhaka und Chattogram mäßig an Bedeutung, obwohl die Auftragsvolumina unter denen für Bettwaren bleiben.

Teppiche und Teppichböden stellen die am schnellsten wachsende Anwendung dar, die mit einer CAGR von 4,63 % projiziert wird. Traditionelles Kunsthandwerk wie Nakshi-Kantha-Stickerei und feine Jamdani-Motive verleihen bangladeschischen Jutenteppichen einen unverwechselbaren handwerklichen Charme, der von der UNESCO anerkannt wird. Exportanreize von 8 % auf Kunsthandwerk helfen, Rohstoffpreisschwankungen auszugleichen, doch Weberschwund und Finanzierungslücken begrenzen den Umfang. Staatliche Unterstützung im Rahmen der Nationalen Kunsthandwerkspolitik bietet Ausbildungs- und Marketingzuschüsse und positioniert Handwerkszentren in Tangail und Cumilla für höhere Deviseneinnahmen. Insgesamt heben diese Kräfte das Profil des Teppichsegments innerhalb des Bangladesch Heimtextilienmarkts an.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Baumwollführerschaft steht vor synthetischem Wettbewerb

Baumwolle trägt im Jahr 2025 zu 67,75 % des Bangladesch Heimtextilienmarktanteils bei und spiegelt die langjährige Kompetenz der Werke beim Kardieren, Ringspinnen und Veredeln von Stapelfasern wider. Die jährlichen Baumwollimporte belaufen sich auf 8,5 Millionen Ballen im Gegenwert von 8,67 Milliarden USD, was die Werke globalen Preisschwankungen und Versandstreckenunterbrechungen aussetzt. Der Baumwollentwicklungsausschuss strebt an, den lokalen Anbau bis 2041 auf 200.000 Hektar auszuweiten – ein Schritt, der ein Fünftel des Bedarfs decken und das Währungsrisiko mindern könnte. Die Bangladesch Heimtextilienmarktgröße für Baumwollprodukte sollte daher widerstandsfähig bleiben, sofern die Entkernungsinfrastruktur und Bt-Baumwollgenehmigungen planmäßig realisiert werden.

Synthetische Fasern sind heute zwar kleiner, liefern aber die höchste prognostizierte CAGR von 4,86 %. Käufer schätzen feuchtigkeitstransportierende, knitterresistente und schnelltrocknende Eigenschaften bei polyesterreichen Bettwäschegarnituren und Mikrofaser-Steppdecken. Hohe Zollmauern bei speziellen MMF-Vorprodukten dämpfen derzeit die Kostenkonkurrenzfähigkeit, doch große Unternehmensgruppen pilotieren recyclingfähige PET-Garnlinien und erkunden das Textilrecycling. Leinen, Jute, Bambus und Seide bleiben Nischenprodukte, erzielen aber Premiumplatzierungen in ökologisch ausgerichteten Kollektionen. Das Abfallgewebe-Recyclingvorhaben von Envoy Textiles ist ein bemerkenswerter Schritt in Richtung Kreislaufwirtschaft und steht im Einklang mit den EU-Anforderungen für Rückverfolgbarkeit und niedrige Kohlenstoffintensität. Insgesamt verbreitert die Diversifizierung jenseits von Baumwolle den Produktmix des Bangladesch Heimtextilienmarkts.

Nach Endnutzer: Gewerbliches Segment treibt Premium-Wachstum an

Das Segment der Privathaushalte hielt im Jahr 2025 einen Anteil von 69,88 % am Bangladesch Heimtextilienmarkt, angetrieben durch das Wachstum städtischer Eigentumswohnungen und eine Präferenz für aufeinander abgestimmte Bett- und Badkollektionen. Einzelhändler bündeln Bettwäsche mit Kissenbezügen und treiben damit den durchschnittlichen Einkaufswert in die Höhe. Traditionelle Handwebwaren wie Nakshi-Kantha-Bettbezüge werden noch immer als Geschenkartikel nachgefragt, doch Produktionsbeschränkungen und Fachkräftemangel begrenzen den Umfang.

Gewerbliche Käufer, Hotels, Krankenhäuser und Gästehäuser von Unternehmen verzeichnen bis 2031 die stärkere CAGR von 4,41 %. Hotelketten schreiben chlorfarbechte Weißware für die institutionelle Wäscherei und eine Haltbarkeit von über 150 Waschzyklen vor, was Fabriken ermöglicht, eine höhere Marge pro Laufmeter zu erzielen. Nachhaltigkeitszertifizierungen wie GOTS und OEKO-TEX sind zu Voraussetzungen für langfristige Liefervereinbarungen geworden. Die Einhaltung von brandschutztechnischen Spezifikationen gemäß dem US-amerikanischen NFPA 701 hebt zertifizierte Werke zusätzlich hervor. Folglich fördern gewerbliche Untersegmente sowohl die Wertexpansion als auch den Reputationsgewinn für die Bangladesch Heimtextilienmarktgröße.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Transformation des B2C-Einzelhandels

B2C-/Einzelhandelsnetzwerke kontrollieren im Jahr 2025 82,05 % der Bangladesch Heimtextilienmarktgröße. Supermärkte wie Shwapno und Agora widmen Haustextilien dedizierte Regalflächen, während Markenshowrooms von ACS Textiles und Classical HomeTex in einkommensstarken Vierteln florieren. Der organisierte Einzelhandel ist im Vergleich zu regionalen Wettbewerbern noch wenig erschlossen, was Wachstumspotenzial für Verkaufsflächen impliziert.

Online-Kanäle verzeichnen ein zweistelliges Wachstum, da die Mobilfunkdurchdringung landesweit 66 % erreicht. Flash-Sale-Ereignisse rund um Eid und Pahela Baishakh sorgen für Umsatzspitzen bei Bettwäsche, und Influencer im Bereich Social Commerce empfehlen zunehmend lokale Marken. Massenanbieter nutzen Eigenmarkenprogramme zur Margenverbesserung, während kleinere Einzelhändler in ländlichen Gebieten durch den Verkauf von Baumwollkissenbezügen mit niedriger Fadenzahl relevant bleiben. Die direkte B2B-Belieferung institutioneller Importeure bleibt stabil, verliert aber an Wachstumsdynamik gegenüber Verbraucherkanälen. Diese Einzelhandelsentwicklung vertieft die Produktvielfalt und Preistransparenz im gesamten Bangladesch Heimtextilienmarkt.

Geografische Analyse

Die Division Dhaka hielt im Jahr 2025 einen Anteil von 36,35 % am Bangladesch Heimtextilienmarkt und profitierte von dichten Industriegebieten, qualifizierten Arbeitskräften und reibungsloser Konnektivität entlang des Dhaka-Chattogram-Korridors. Ankerprojekte wie der Beximco Industrial Park beherbergen Spinnereien, Webereien, Färbereien und Veredelungsanlagen in integrierten Anlagen und verkürzen so die Lieferzeiten. Finanzcluster in Motijheel und Uttara erleichtern den Zugang zu Betriebskapital, während der internationale Flughafen Hazrat Shahjalal dringende Musterversendungen begünstigt. Straßenstaus und Gasrationierung verursachen jedoch anhaltende logistische Kosten und veranlassen Unternehmen, Satellitenstandorte in Gazipur und Manikganj zu erkunden.

Die Division Chattogram dient als wichtigstes Exporttor. Der Seehafen wickelt über 90 % des Containerhandels des Landes ab, was seine Liegeplatz-Wartezeit zu einem entscheidenden Faktor für die FOB-Wettbewerbsfähigkeit macht. Hafennahe Fertigung genießt Zollbindungsvorteile, doch begrenzte Kapazitäten bei Binnenkontainerdepots schränken die Off-Dock-Effizienz ein. Der geplante Tiefwasserhafen Payra könnte einen Teil des Staus abmildern, doch bis zur Inbetriebnahme planen Exporteure zusätzliche Puffertage in die Versandpläne ein. Die Nähe zum Hafen senkt dennoch die Inlandsfracht für Handtuch- und Bademantellieferungen im Vergleich zu Lieferanten aus Dhaka.

Die Division Sylhet soll bis 2031 die schnellste CAGR von 4,97 % verzeichnen. Staatliche Zuschüsse der Bangladeschischen Behörde für Wirtschaftszonen fördern leichte Fertigungsgebiete in der Nähe des ausgebauten Flughafens Sylhet. Überweisungen der Diaspora beflügeln die Einzelhandelsausgaben für Wohnraumverbesserungen und steigern die lokale Nachfrage nach Premium-Bettwaren. Cluster in Rajshahi, Rangpur, Barishal, Khulna und Mymensingh bleiben zwar kleiner, bieten aber Spezialisierungsmöglichkeiten bei Jutemwandbehängen und blockbedruckter Tischwäsche. Infrastrukturlücken – insbesondere bei Gasleitungen und vierspurigen Autobahnen – müssen geschlossen werden, um die Produktionsskalierbarkeit in diesen sekundären Divisionen zu erschließen. Insgesamt mindert die regionale Diversifizierung das Konzentrationsrisiko für den Bangladesch Heimtextilienmarkt.

Wettbewerbslandschaft

Der Bangladesch Heimtextilienmarkt weist eine moderate Konzentration auf, die von vertikal integrierten Gruppen wie Zaber & Zubair Fabrics, ACS Textiles, Apex Weaving & Finishing und Mom Tex verankert wird. Zaber & Zubair hat mehr als 600 Millionen USD in Kompaktionsanlagen, Digitaldruck und automatisierte Schneidlinien investiert und ermöglicht eine tägliche Produktion von 400.000 Metern Stoff und 100.000 Fertigteilen, die hauptsächlich für Europa bestimmt sind. ACS Textiles beschäftigt mehr als 5.000 Mitarbeiter in den Bereichen Weberei, Färberei und Veredelung und exportiert OEKO-TEX-zertifizierte Waren nach Australien, Nordamerika und in die EU.

Die strategische Positionierung dreht sich um Kostenführerschaft, Compliance-Breite und Käufernähe. Führende Werke verwenden bis zu 3 % des Umsatzes für Nachhaltigkeitsinvestitionen, Solaranlagen und ZDHC-zugelassene Abwasseraufbereitungsanlagen, um langfristige Verträge zu sichern. Kleinere Fabriken fungieren häufig als Subunternehmer, riskieren aber Disintermediation, da E-Commerce und Compliance-Anforderungen eskalieren. Digitale Disruptoren wie Sourcewiz und Fabric Lagbe demokratisieren das Exportmarketing für mittelgroße Lieferanten, erfordern jedoch Disziplin beim Betriebskapital, um umfangreichere Auslandsaufträge zu erfüllen. Finanzielle Belastungen bei einigen Konglomeraten – wie der Anfrage der Beximco Group nach einer Überbrückungsfazilität von 4 Milliarden BDT – verdeutlichen das Konzentrationsrisiko und unterstreichen die Notwendigkeit einer umsichtigen Liquiditätsverwaltung.

Weißraum entsteht bei ökologisch zertifizierten Kollektionen, Schnellreaktionslieferungen für Online-Händler und technischen Textilien wie brandschutztauglicher Bespannung. Akteure mit automatisierten Farbküchen und computergesteuerten Jacquardwebstühlen können Designs schnell iterieren und Saisonprogramme von westlichen Einzelhändlern gewinnen. Umgekehrt riskieren langsam digitalisierende Werke Marginalisierung. Insgesamt bilden Skalierung, Nachhaltigkeit und Schnelligkeit die wettbewerbliche Trias, die den Bangladesch Heimtextilienmarkt prägt.

Marktführer der Bangladesch Heimtextilienindustrie

Zaber & Zubair Fabrics Ltd. (Noman Group)

ACS Textiles (Bangladesh) Ltd.

Apex Weaving & Finishing Mills Ltd.

Noman Terry Towel Mills Ltd. (NTTML)

Momtex Expo Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen der Branche

- Februar 2025: Die Textil- und Bekleidungssparte der Beximco Group beantragte staatliche Unterstützung in Höhe von 4,0 Milliarden Taka, um 31 exportierende Fabriken in Betrieb zu halten und Lohnrückstände zu begleichen, bei durchschnittlichen monatlichen Exporten von 32 Millionen USD über sechs Jahre.

- November 2024: Ha-Meem Group initiierte ein digitales Produktivitäts-Upgrade in Zusammenarbeit mit Coats Digital.

- September 2024: Envoy Textiles enthüllte eine Anlage zum Recycling von Abfallgeweben, um die Kapazitäten für eine zirkuläre Produktion zu stärken.

- Februar 2024: Alif Industries beabsichtigte, Royal Denim und Diamond Dredging zu übernehmen, mit dem Ziel einer Wertschöpfungstiefe von 90 % im Denimbereich bei einer monatlichen Kapazität von 750.000 Yards.

Berichtsumfang des Bangladesch Heimtextilienmarkts

Heimtextilien sind Stoffe und Textilien, die speziell zur Ausstattung von Wohnräumen verwendet werden. Die Materialien und das Design jedes einzelnen Produkts werden durch seine funktionalen und ästhetischen Verwendungszwecke definiert. Der Bangladesch Heimtextilienmarkt ist nach Produkt (Bettwäsche, Badetextilien, Küchenwäsche, Polstertextilien und Bodenbeläge) und nach Vertriebskanal (Supermärkte und Verbrauchermärkte, Fachgeschäfte, Online und sonstige Vertriebskanäle) segmentiert. Der Bericht bietet Marktgröße und -prognosen in Wertangaben (Milliarden USD) für alle oben genannten Segmente.

| Bettwäsche |

| Badetextilien |

| Küchenwäsche |

| Polstertextilien |

| Teppiche und Teppichböden |

| Baumwolle |

| Leinen |

| Synthetische Fasern |

| Sonstige Materialien (Wolle, Hanf, Seide, Jute, Bambus) |

| Privathaushalte |

| Gewerbe |

| B2C-/Einzelhandelskanäle | Massenanbieter (Verbrauchermärkte/Supermärkte) |

| Heimwerkermärkte | |

| Fachgeschäfte | |

| Lokale kleinere Einzelhändler | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B-/Direktbezug vom Hersteller |

| Division Dhaka |

| Division Chattogram |

| Division Khulna |

| Division Rajshahi |

| Division Rangpur |

| Division Barishal |

| Division Sylhet |

| Division Mymensingh |

| Nach Anwendung | Bettwäsche | |

| Badetextilien | ||

| Küchenwäsche | ||

| Polstertextilien | ||

| Teppiche und Teppichböden | ||

| Nach Material | Baumwolle | |

| Leinen | ||

| Synthetische Fasern | ||

| Sonstige Materialien (Wolle, Hanf, Seide, Jute, Bambus) | ||

| Nach Endnutzer | Privathaushalte | |

| Gewerbe | ||

| Nach Vertriebskanal | B2C-/Einzelhandelskanäle | Massenanbieter (Verbrauchermärkte/Supermärkte) |

| Heimwerkermärkte | ||

| Fachgeschäfte | ||

| Lokale kleinere Einzelhändler | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B-/Direktbezug vom Hersteller | ||

| Nach Region | Division Dhaka | |

| Division Chattogram | ||

| Division Khulna | ||

| Division Rajshahi | ||

| Division Rangpur | ||

| Division Barishal | ||

| Division Sylhet | ||

| Division Mymensingh | ||

Im Bericht beantwortete Schlüsselfragen

Welche Region verzeichnet das schnellste Wachstum bei der Heimtextilienproduktion?

Die Division Sylhet soll bis 2031 eine CAGR von 4,97 % verzeichnen, gestützt durch neue Wirtschaftszonen und steigende Konsumausgaben.

Was ist die größte aktuelle Herausforderung für die Hersteller?

Chronische Gas- und Stromausfälle senken die Werksauslastung auf bis zu 40–50 %, erhöhen die Produktionskosten und verzögern Lieferungen.

Wie wirkt sich der LDC-Graduierungsstatus auf die Exporte aus?

Der Verlust der GSP-Zölle ab 2026 könnte die Exporteinnahmen um 7–14 % reduzieren, sofern neue bilaterale Abkommen oder diversifizierte Produktstrategien die Zollerhöhung nicht ausgleichen.

Welches Materialsegment gewinnt jenseits von Baumwolle an Dynamik?

Synthetische Fasern, insbesondere recyceltes Polyester, sollen mit einer CAGR von 4,86 % wachsen, da Käufer leistungsstarke Textilien und ökologische Eigenschaften suchen.

Was ist der aktuelle Wert des Bangladesch Heimtextilienmarkts?

Der Markt wird im Jahr 2026 auf 511,16 Millionen USD geschätzt und soll bis 2031 auf 622,84 Millionen USD ansteigen.

Welche Anwendung erzielt den höchsten Umsatz?

Bettwäsche hält 45,62 % des Gesamtumsatzes und profitiert von großskaliger Produktion und starker europäischer Nachfrage.

Seite zuletzt aktualisiert am: