Indien-CCTV-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

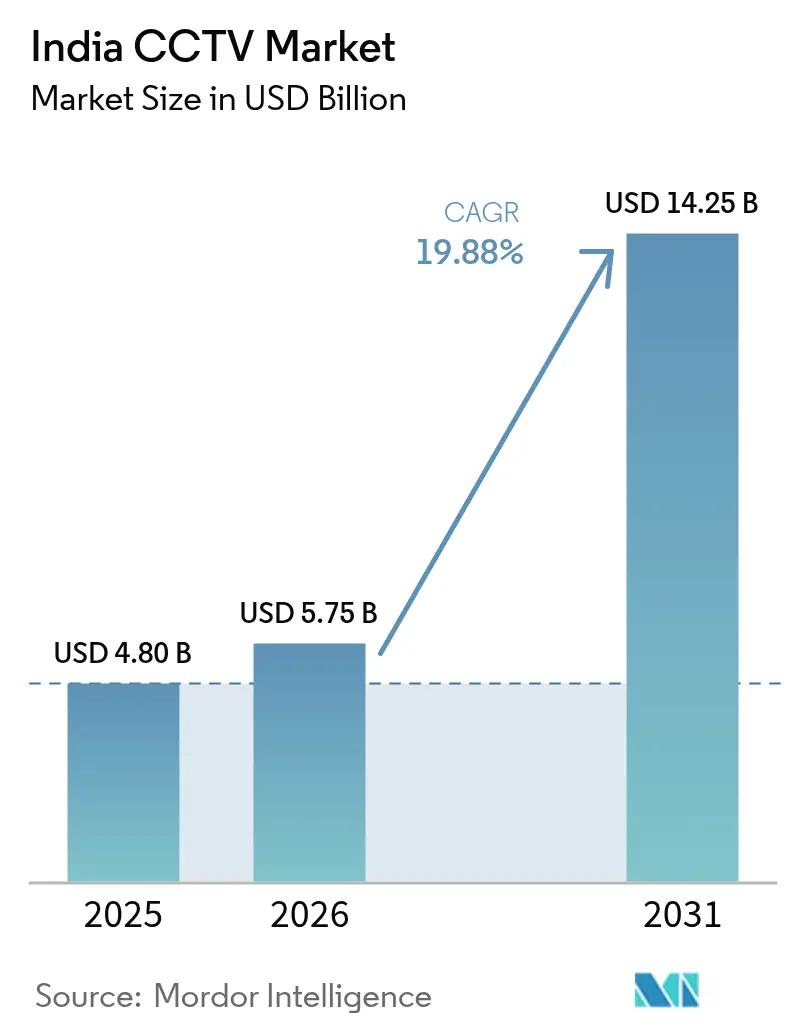

| Marktgröße im Basisjahr (2025) | 4.8 Milliarden US-Dollar |

| Marktgröße (2026) | 5.75 Milliarden US-Dollar |

| Marktgröße (2031) | 14.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien-CCTV-Marktanalyse von Mordor Intelligence

Die Größe des Indien-CCTV-Marktes wurde im Jahr 2025 auf 4,8 Milliarden USD geschätzt und soll von 5,75 Milliarden USD im Jahr 2026 auf 14,25 Milliarden USD bis 2031 wachsen, bei einer CAGR von 19,88 % während des Prognosezeitraums (2026–2031). Die Umsetzung der Smart-Cities-Mission, verbindliche Vorschriften zur öffentlichen Sicherheit und der Vorstoß zur einheimischen Fertigung, angetrieben durch das STQC-Zertifizierungsmandat, beflügeln das aktuelle Wachstum. Diese Initiativen zielen darauf ab, die städtische Infrastruktur zu verbessern, die öffentliche Sicherheit zu erhöhen und die technologische Eigenständigkeit in der Fertigung zu fördern, wodurch ein günstiges Umfeld für die Marktexpansion geschaffen wird. Darüber hinaus beschleunigt der Fokus der Regierung auf digitale Transformation und die Entwicklung intelligenter Infrastrukturen die Einführung fortschrittlicher Technologien in der Stadtplanung und in öffentlichen Sicherheitssystemen.

Mit 76.000 installierten Kameras in 100 Städten und laufenden Aufrüstungen an Flughäfen und U-Bahn-Systemen bleibt die Nachfrage robust. Der Einsatz von Überwachungssystemen in städtischen Gebieten und Verkehrsknotenpunkten unterstreicht die wachsende Bedeutung von Sicherheit und betrieblicher Effizienz und treibt den Schwung des Marktes weiter voran. Darüber hinaus wird die Integration fortschrittlicher Analysen und künstlicher Intelligenz in diese Systeme voraussichtlich deren Wirksamkeit steigern und zu einem anhaltenden Wachstum im Prognosezeitraum beitragen.

Wichtigste Erkenntnisse des Berichts

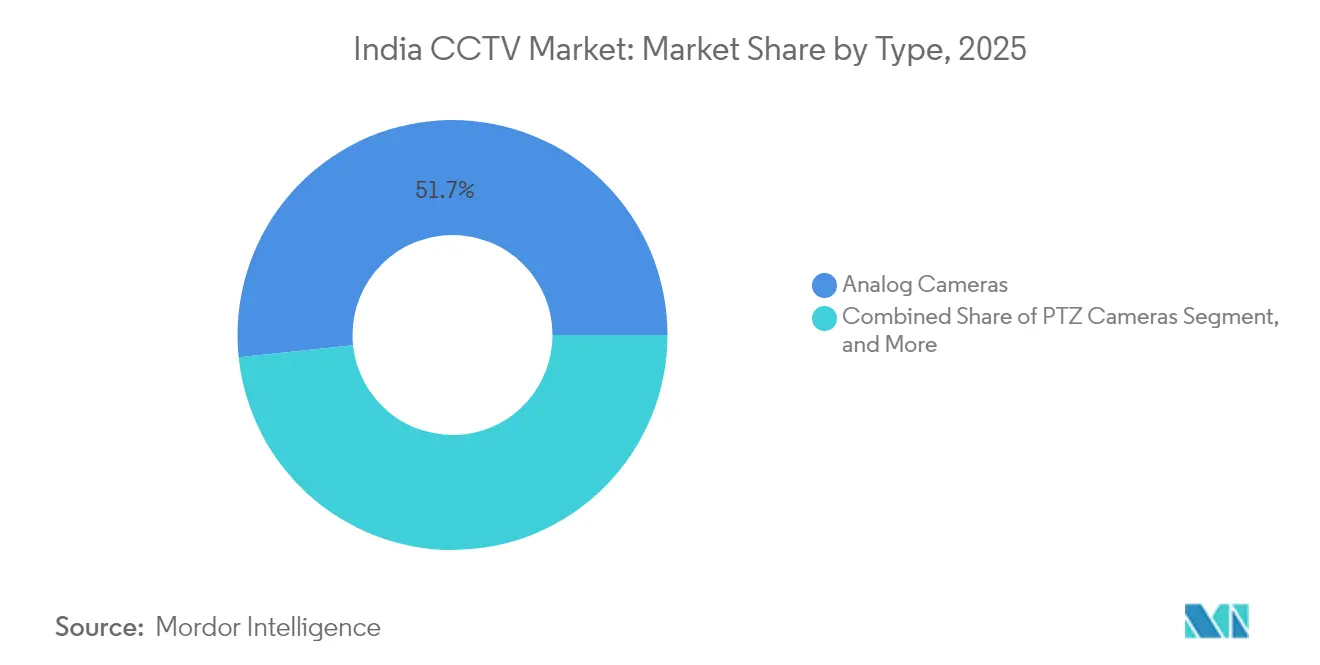

- Nach Typ kontrollierten Analogkameras im Jahr 2025 einen Marktanteil von 51,65 % am Indien-CCTV-Markt; KI-gestützte Kameras werden voraussichtlich bis 2031 mit einer CAGR von 20,55 % wachsen.

- Nach Endnutzer entfiel im Jahr 2025 ein Umsatzanteil von 38,05 % auf den Regierungssektor, während Wohn- und Smart-Home-Installationen bis 2031 eine CAGR von 20,15 % verzeichnen dürften.

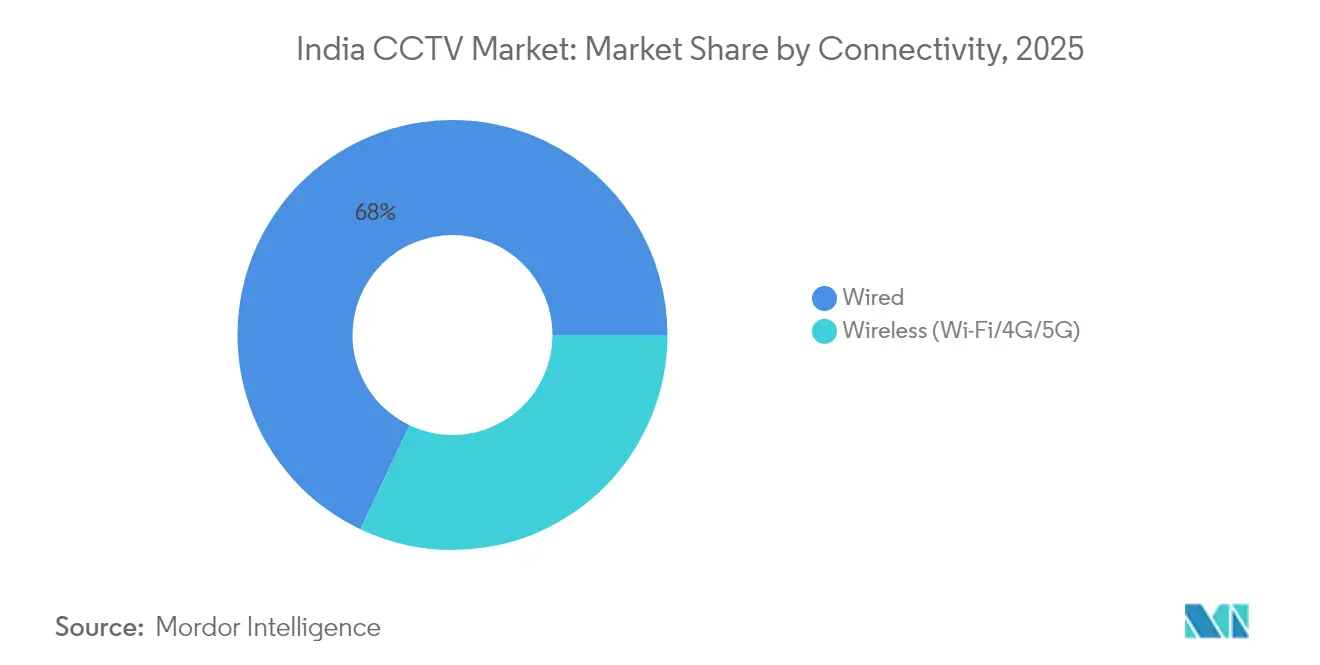

- Nach Konnektivität sicherten sich kabelgebundene Lösungen im Jahr 2025 einen Anteil von 67,95 % an der Größe des Indien-CCTV-Marktes; kabellose Installationen werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 21,05 % wachsen.

- Nach Region führte Nordindien im Jahr 2025 mit einem Umsatzanteil von 42,25 % am Indien-CCTV-Markt, während Südindien bis 2031 eine CAGR von 20,40 % verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Indien-CCTV-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlicher Vorstoß zur Überwachung in Smart Cities | +4.2% | National, konzentriert auf 100 Smart Cities | Mittelfristig (2–4 Jahre) |

| Verbindliche Überwachungsvorschriften für öffentliche Räume | +3.8% | National, mit früher Einführung in Metropolstädten | Kurzfristig (≤ 2 Jahre) |

| Rascher Infrastrukturausbau von Flughäfen und U-Bahn-Systemen | +3.1% | Metropolstädte, wichtige Verkehrsknotenpunkte | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter Compliance- und Sicherheitsanalysen | +2.9% | Städtische Zentren, Regierungseinrichtungen | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zur einheimischen Fertigung nach STQC/BIS-Normen | +2.7% | Nationale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Solarbetriebene Edge-CCTV-Installationen in ländlichen Programmen | +1.8% | Ländliches Indien, Grenzgebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlicher Vorstoß zur Überwachung in Smart Cities

Die Smart-Cities-Mission hat die Überwachung von reaktiver Polizeiarbeit hin zu prädiktivem Stadtmanagement weiterentwickelt. Mit 90 % der Projekte im Wert von 1,44 Billionen INR (16,06 Milliarden USD), die bis März 2025 abgeschlossen wurden, sind nun 76.000 Kameras in Befehls- und Kontrollzentren integriert, die Daten an Verkehrs-, Abfall- und Notfallmodule weiterleiten. Standardisierte Beschaffungsverfahren bevorzugen Lieferanten, die Interoperabilitätsstandards erfüllen können. Cloud-gehostete Plattformen, wie das Integrierte Kontroll- und Befehlszentrum von Madhya Pradesh, veranschaulichen die Ressourcenoptimierung über Versorgungseinrichtungen hinweg. Dieselbe Infrastruktur unterstützt prädiktive Analysen, die Staus und kriminelle Aktivitäten vorwegnehmen, und festigt die stetige Nachfrage im Indien-CCTV-Markt.

Verbindliche Überwachungsvorschriften für öffentliche Räume

Landesgesetze machen CCTV-Ausgaben zu einem Compliance-Posten. Das Gesetz zur Durchsetzung der öffentlichen Sicherheit in Karnataka verpflichtet Einrichtungen mit mehr als 500 monatlichen Besuchern, ihre Kameras mit Polizeinetzwerken zu verbinden, was rund 10.000 Geschäfte in Bengaluru betrifft. Ähnliche Gesetze folgen den Anweisungen des Obersten Gerichtshofs zur Kameraabdeckung in Polizeistationen und decken Compliance-Lücken auf, die sofortige Beschaffungsmaßnahmen auslösen. Spezifikationen standardisieren Bildwiederholraten, Verschlüsselung und Aufbewahrungsfristen, was die Produktqualität erhöht und minderwertige Importe aussortiert.

Rascher Infrastrukturausbau von Flughäfen und U-Bahn-Systemen

Verkehrskorridore fordern biometrisch-fähige Überwachungssysteme. Die Delhi Metro führte Gesichtserkennungskameras auf ihrer Flughafen-Express-Linie ein und wird in Phase 4 weitere 45 Stationen ausstatten. Das 1,2-Milliarden-USD-Upgrade des Mumbai-Flughafens umfasst integriertes CCTV, Ganzkörperscanner und Self-Service-Kioske, die alle in eine einheitliche Bedrohungserkennungsschicht einfließen. Der Internationale Flughafen Noida wurde mit einer KI-gestützten 24/7-Überwachung eröffnet und setzt damit Maßstäbe für künftige Brownfield-Projekte. Solche Projekte sichern mehrjährige Geräte- und Serviceverträge und stärken das Volumen im Indien-CCTV-Markt.

Einführung KI-gestützter Compliance- und Sicherheitsanalysen

Künstliche Intelligenz verlagert die Videosicherheit hin zu einem Echtzeit-Ausnahmemanagement. Das Ministerium für Straßenverkehr und Autobahnen erprobt KI-Kameranetzwerke mit dem Ziel, die Zahl der Verkehrstoten bis 2030 um 50 % zu senken. Akademische Versuche mit v8 erzielten eine Genauigkeit von 98,6 % bei der Erkennung von Helmpflichtverstößen und bewiesen die Bereitschaft für den Masseneinsatz. Die Polizei von Delhi plant eine stadtweite Gesichtserkennungsüberwachung, während retrospektive Analyse-Upgrades Ersatznachfrage für veraltete Analoganlagen erschließen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten bei standortübergreifenden Installationen | -2.8% | National, besonders den KMU-Sektor betreffend | Kurzfristig (≤ 2 Jahre) |

| Steigende Datenschutz- und Datenschutzverpflichtungen (DPDP-Gesetz) | -2.1% | National, mit strengerer Durchsetzung in Metropolstädten | Mittelfristig (2–4 Jahre) |

| Belastung durch Cybersicherheitszertifizierungen verlangsamt Markteinführungen | -1.9% | National, alle Hersteller betreffend | Kurzfristig (≤ 2 Jahre) |

| Halbleiter- und Importbeschränkungen stören die Lieferkette | -1.6% | National, konzentriert in Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten bei standortübergreifenden Installationen

Große Netzwerke verursachen Kosten weit über die Hardware hinaus, einschließlich Wartung, Bandbreite und Cloud-Speicher, die die anfänglichen Kapitalaufwendungen innerhalb von drei Jahren übersteigen können. Verteilte Standorte benötigen häufig Satelliten- oder private Glasfaserverbindungen, die jährlich 50.000–100.000 INR pro Standort kosten. Hochauflösendes Video kann monatlich mehrere Terabyte erzeugen und Unternehmen zu Edge-Speicherlösungen oder höherwertigen Cloud-Tarifen drängen. Fachkräftemangel in Städten der zweiten und dritten Kategorie treibt die Installationskosten in die Höhe und verzögert die Inbetriebnahme. Diese Dynamiken verlangsamen die Einführung bei kleinen und mittleren Unternehmen und können die Expansionsgeschwindigkeit des Indien-CCTV-Marktes in weniger finanzierungsfähigen Segmenten begrenzen.

Steigende Datenschutz- und Datenschutzverpflichtungen (DPDP-Gesetz)

Das Gesetz zum Schutz digitaler personenbezogener Daten von 2023 verlangt ausdrückliche Einwilligung, robuste Verschlüsselung und lokale Beschwerdeverfahren – Anforderungen, die für Endnutzer Compliance-Kosten verursachen.[1]Nishith Desai Associates, "Indiens Gesetz zum Schutz digitaler personenbezogener Daten, 2023," nishithdesai.com Grenzüberschreitende Anbieter müssen eine inländische Datenverarbeitung einrichten oder riskieren Strafen, was das Anbieterfeld einschränkt. Die Einholung von Einwilligungen an öffentlichen Orten ist schwierig und fördert das Interesse an datenschutzfreundlichen Architekturen wie Verpixelung oder selektiver Aufzeichnung. Ausstehende Leitlinien des Datenschutzausschusses schaffen Unsicherheit und veranlassen einige Käufer, Beschaffungsmaßnahmen zu verzögern. Wenn biometrische Daten verarbeitet werden, erhöhen zusätzliche Schutzmaßnahmen die Hardware- und Softwarekosten und begrenzen den kurzfristigen Wachstumsspielraum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Analogtechnik steht vor KI-Disruption

Analoggeräte behielten im Jahr 2025 einen Anteil von 51,65 % am Indien-CCTV-Markt, gestützt durch kostensensible Ausschreibungen des öffentlichen Sektors und vorhandene Koaxialverkabelung. IP-Modelle erreichten einen Anteil von 40,55 % dank Fernüberwachung und PoE-Komfort. PTZ-Kameras trugen 5,85 % bei und decken die Überwachung großer Flächen in Flughäfen und Ölterminals ab. KI-gestützte Smart-Kameras sind zwar noch eine Nische, werden aber voraussichtlich mit einer CAGR von 20,55 % wachsen und die Größe des Indien-CCTV-Marktes für intelligente Endpunkte direkt steigern.

Niedrige Anschaffungskosten und einfacher Austausch halten Analogkameras im Spiel, doch STQC-Regeln, die im April 2025 in Kraft traten, drängen Käufer zu cybersicheren, aufrüstbaren Geräten. Inländische Unternehmen wie Aditya Infotech und Prama Hikvision bündeln nun geräteinterne Analysen und sicheres Booten, um den Vorgaben des Ministeriums für Elektronik zu entsprechen. KI-fähige Modelle erodieren dadurch den Spielraum für Analogkameras und gestalten die künftigen Marktanteilsentwicklungen im Indien-CCTV-Markt neu.

Nach Endnutzer-Branchen: Staatliche Führungsrolle treibt die Marktentwicklung voran

Der Regierungssektor machte im Jahr 2025 38,05 % des Indien-CCTV-Marktes aus, angetrieben durch Mittel für sichere Städte und Grenzsicherheit. Industrie- und Fertigungsstandorte folgten mit 28,75 % aufgrund von Vorschriften zur Arbeitssicherheit. BFSI-Filialen und Geldautomaten sicherten sich einen Anteil von 14,10 % unter den Prüfnormen der Reserve Bank of India.

Die Nachfrage im Wohn- und Smart-Home-Bereich wächst am schnellsten mit einer CAGR von 20,15 %, unterstützt durch WLAN-Kamera-Sets unter 25 USD, die über den E-Commerce vertrieben werden. Transport und Logistik verzeichnen einen Anteil von 8,65 %, profitieren jedoch vom E-Commerce-Lagergeschäft. Einzelhandel und Gastgewerbe investieren in Personenzählungsanalysen, während Gesundheitswesen und Bildung datenschutzkonforme Edge-Speicherlösungen bevorzugen. Solch vielfältige Anwendungsfälle erweitern die Größe des Indien-CCTV-Marktes sowohl im öffentlichen als auch im privaten Bereich.

Nach Konnektivität: Kabelgebundene Infrastruktur trifft auf kabellose Innovation

Kabelgebundene Lösungen beanspruchten im Jahr 2025 einen Marktanteil von 67,95 % im Indien-CCTV-Markt, verankert durch die PoE-Zuverlässigkeit für 24/7-Einspeisungen zur öffentlichen Sicherheit. Die Kosten für Gigabit-Switching sind gesunken und festigen diese Position.

Kabellose Installationen steigen jedoch mit einer CAGR von 21,05 %, begünstigt durch 5G, WLAN 6 und solarbetriebene Edge-Geräte. Ländliche Programme nutzen LTE als Backup, um Glasfaserlücken zu überbrücken, und Mesh-Topologien senken die Tiefbaukosten. Edge-Computing reduziert die Bandbreite, indem nur markierte Ereignisse weitergeleitet werden, was Kabellos zu einer praktikablen Alternative für neue Smart-City-Phasen macht und den künftigen Marktanteil im Indien-CCTV-Markt in konnektivitätsflexiblen Segmenten steigert.

Geografische Analyse

Nordindien führte im Jahr 2025 mit einem Anteil von 42,25 %, gestützt durch Delhis Netzwerk von 700.000 Kameras und Punjabs Grenzgitter. Westindien trug 18,10 % bei, getragen durch Gujarats Gesetze zur öffentlichen Sicherheit und Maharashtras Wohnungsbauboom.

Südindien führt das Wachstum mit einer prognostizierten CAGR von 20,40 % an. Bengalurus Polizei-, Luftfahrt- und U-Bahn-Behörden setzen gemeinsam Gesichtserkennung im Rahmen eines Budgets von 496 Crore INR (55,2 Millionen USD) ein. Foxconns Wohnkomplex mit 1.170 Kameras und der Brand-Bengaluru-Korridor im Wert von 27.000 Crore INR (301,0 Millionen USD) garantieren eine laufende Beschaffung. Tamil Nadus Industriekorridore standardisieren KI-fähige Überwachung und beschleunigen die Einführung durch lokale Integratoren.

Westindien sicherte sich einen Anteil von 18,10 % auf der Grundlage von Ahmedabads Netzwerk mit 25.000 Kameras, das ihm half, den Sicherheitsindex 2025 anzuführen. Maharashtras Wohnungspolitik verankert CCTV als Planungsvoraussetzung und erweitert die Wohnnutzung. Ostindien kommt auf 13,15 % und profitiert von West Bengals Perimeter-Einbruchssensoren und Odishas Gesichtserkennungskorridor am Puri-Tempel. Zentralindien schließt mit 7,85 % ab, doch Bhopals KI-ausgestattete Grenzknoten und Indiens erstes Smart-City-Kontrollzentrum unterstreichen das latente Aufwärtspotenzial. Die einheitliche STQC-Compliance in allen Zonen gewährleistet eine konsistente Basisqualität und begünstigt zertifizierte Anbieter im gesamten Indien-CCTV-Markt.

Wettbewerbslandschaft

Der Indien-CCTV-Markt ist mäßig konsolidiert, wobei die fünf größten Anbieter im Jahr 2024 einen Anteil von etwa 55 % hielten. CP Plus (Aditya Infotech) führte mit 20,8 % und nutzte das drittgrößte CCTV-Werk der Welt in Andhra Pradesh sowie ein Händlernetz mit über 1.000 Partnern. Sein im Juli 2025 durchgeführter Börsengang, der 106-fach überzeichnet war und mit einem Aufschlag von 50 % notierte, belegt das Vertrauen der Investoren in lokalisierte Lieferketten.[3]Moneycontrol Markets Desk, "Aditya Infotech-Aktien debütieren mit 50 % Aufschlag," moneycontrol.com

Honeywell kooperierte mit VVDN, um die in Indien gefertigten 50-Series-Kameras einzuführen, die Echtzeit-Bewegungs- und Gesichtsanalysen bündeln und die STQC-Cybersicherheitsnormen erfüllen.[4]Honeywell India, "Made in India: Neue Sicherheitskameras," honeywell.com Bosch veräußerte seinen Geschäftsbereich Gebäudetechnologie für 595 Crore INR an Keenfinity India, um sich stärker auf spezialisierte Sicherheitsplattformen zu konzentrieren. Prama Hikvision eröffnete eine 500-Crore-INR-Fabrik in Vasai mit dem Ziel, monatlich 1,5 Millionen Einheiten bei einem Lokalisierungsgrad von 50 % zu produzieren – eine Absicherung gegen mögliche Importverbote.

Strategische Allianzen drehen sich nun um den Zugang zu Halbleitern und KI-Stacks. Aditya Infotech ist mit L&T Semiconductor verbunden, um Edge-KI-Chipsätze gemeinsam zu entwickeln. Dixon Technologies tauschte seinen 50-%-JV-Anteil gegen eine 6,5-%-Beteiligung an Aditya Infotech, um die nachgelagerte Nachfrage zu sichern. Ausländische Großkonzerne verfolgen hochwertige Nischen – Axis im Bereich kritischer Infrastruktur, Hanwha bei Flughafenanalysen –, während inländische Newcomer Chancen bei solarbetriebenen ländlichen Kits suchen. Cybersichere Firmware, STQC-Zertifizierungen und KI-Funktionen bleiben die entscheidenden Differenzierungsmerkmale im gesamten Indien-CCTV-Markt.

Marktführer der Indien-CCTV-Branche

HIKVISION Digital Technology Co. Ltd (Hikvision India)

Dahua Technology India Pvt. Ltd

Aditya Infotech Ltd (CP Plus)

Godrej Security Solutions

Honeywell Commercial Security

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Honeywell und VVDN stellten in Indien entwickelte 50-Series-Kameras mit integrierter Cybersicherheit und Gesichtserkennungsfunktionen vor.

- Juli 2025: Aditya Infotech schloss einen Börsengang über 1.300 Crore INR ab, um Schulden abzubauen und die Kapazität auf 17,2 Millionen Einheiten pro Jahr auszubauen.

- Mai 2025: Die Regierung setzte die STQC-Zertifizierung für alle mit dem Internet verbundenen CCTV-Geräte durch, einschließlich Quellcode-Hinterlegung und Werksaudits.

- Januar 2025: Bosch verkaufte seinen Geschäftsbereich Video, Zugang und Einbruch für 595 Crore INR an Keenfinity India, im Einklang mit der globalen Umstrukturierung.

Berichtsumfang des Indien-CCTV-Marktes

Geschlossene Fernsehüberwachungssysteme (CCTV), auch als Videoüberwachung bekannt, werden verwendet, um ein Signal über eine begrenzte Anzahl von Monitoren an einen bestimmten Standort zu übertragen. In Indien steigt die Nachfrage nach CCTV-Systemen aufgrund von Datenschutzbedenken und innovativen Stadtentwicklungsinitiativen. Die Studie umfasst Markttreiber und -hemmnisse sowie die Attraktivität für Unternehmen.

Der Indien-CCTV-Marktbericht ist segmentiert nach Typ (Analogkameras, IP-Kameras, PTZ-Kameras, KI-gestützte Smart-Kameras), Endnutzer-Branchen (Regierung, Industrie und Fertigung, BFSI, Transport und Logistik, Wohn- und Smart-Home-Bereich, Einzelhandel und Gastgewerbe, Gesundheitswesen und Bildung), Konnektivität (Kabelgebunden, Kabellos) und Geografie (Nordindien, Südindien, Ostindien, Westindien, Zentralindien). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Analogkameras |

| IP-Kameras (Nicht-PTZ) |

| PTZ-Kameras |

| KI-gestützte Smart-Kameras |

| Regierung |

| Industrie und Fertigung |

| BFSI |

| Transport und Logistik |

| Wohn- und Smart-Home-Bereich |

| Einzelhandel und Gastgewerbe |

| Gesundheitswesen und Bildung |

| Sonstige Endnutzer-Branchen |

| Kabelgebunden |

| Kabellos (WLAN/4G/5G) |

| Nordindien |

| Südindien |

| Ostindien |

| Westindien |

| Zentralindien |

| Nach Typ | Analogkameras |

| IP-Kameras (Nicht-PTZ) | |

| PTZ-Kameras | |

| KI-gestützte Smart-Kameras | |

| Nach Endnutzer-Branchen | Regierung |

| Industrie und Fertigung | |

| BFSI | |

| Transport und Logistik | |

| Wohn- und Smart-Home-Bereich | |

| Einzelhandel und Gastgewerbe | |

| Gesundheitswesen und Bildung | |

| Sonstige Endnutzer-Branchen | |

| Nach Konnektivität | Kabelgebunden |

| Kabellos (WLAN/4G/5G) | |

| Nach Region | Nordindien |

| Südindien | |

| Ostindien | |

| Westindien | |

| Zentralindien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Indien-CCTV-Markt derzeit?

Der Markt belief sich im Jahr 2026 auf 5,75 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 14,25 Milliarden USD erreichen.

Welcher Kameratyp dominiert den Absatz in Indien?

Analogkameras führten im Jahr 2025 mit einem Anteil von 51,65 %, obwohl KI-gestützte Smart-Kameras die schnellste Wachstumsdynamik aufweisen.

Wie schnell wächst die Einführung im Wohnbereich?

Wohn- und Smart-Home-Installationen wachsen bis 2031 mit einer CAGR von 20,15 %, da die Kamerapreise sinken und Do-it-yourself-Sets sich verbreiten.

Welche Vorschriften haben den größten Einfluss auf die CCTV-Beschaffung?

Das Gesetz zum Schutz digitaler personenbezogener Daten von 2023 und die obligatorische STQC-Zertifizierung treiben die Compliance-Kosten in die Höhe und beeinflussen die Lieferantenauswahl.

Seite zuletzt aktualisiert am: