Größe und Marktanteil des indischen Patientenüberwachungsmarkts

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

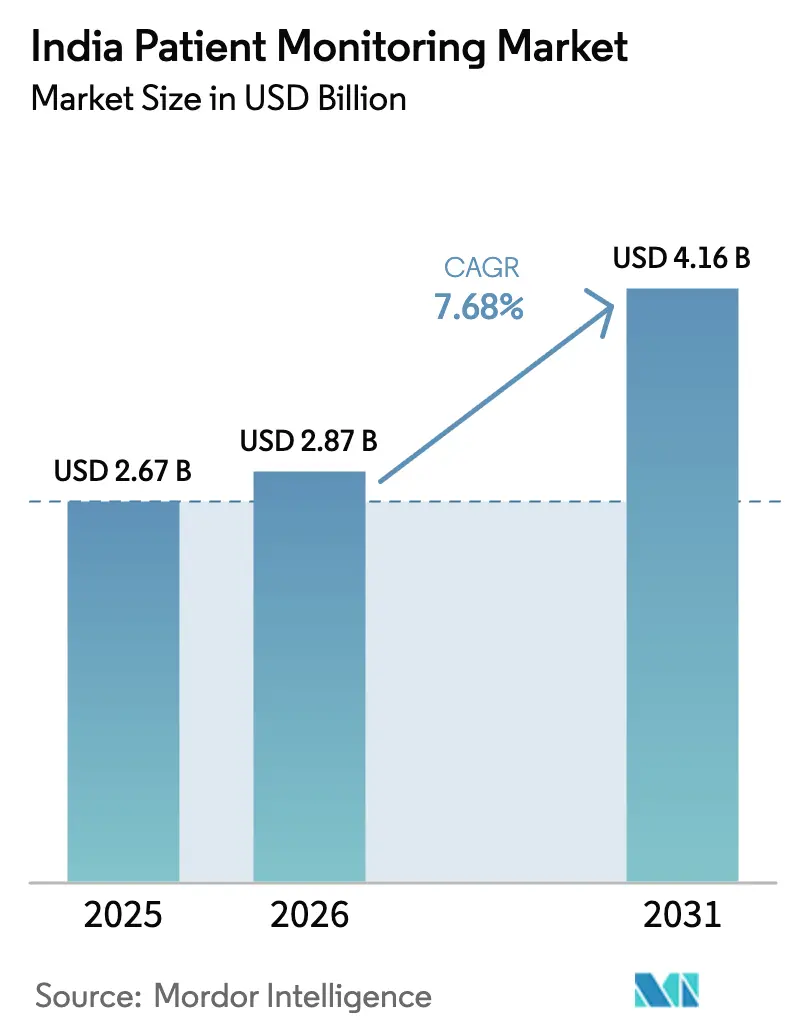

| Marktgröße im Basisjahr (2025) | 2.67 Milliarden US-Dollar |

| Marktgröße (2026) | 2.87 Milliarden US-Dollar |

| Marktgröße (2031) | 4.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Patientenüberwachungsmarkts durch Mordor Intelligence

Die Größe des indischen Patientenüberwachungsmarkts wird voraussichtlich von 2,67 Milliarden USD im Jahr 2025 auf 2,87 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 4,16 Milliarden USD erreichen, mit einer CAGR von 7,68 % über den Zeitraum 2026–2031.

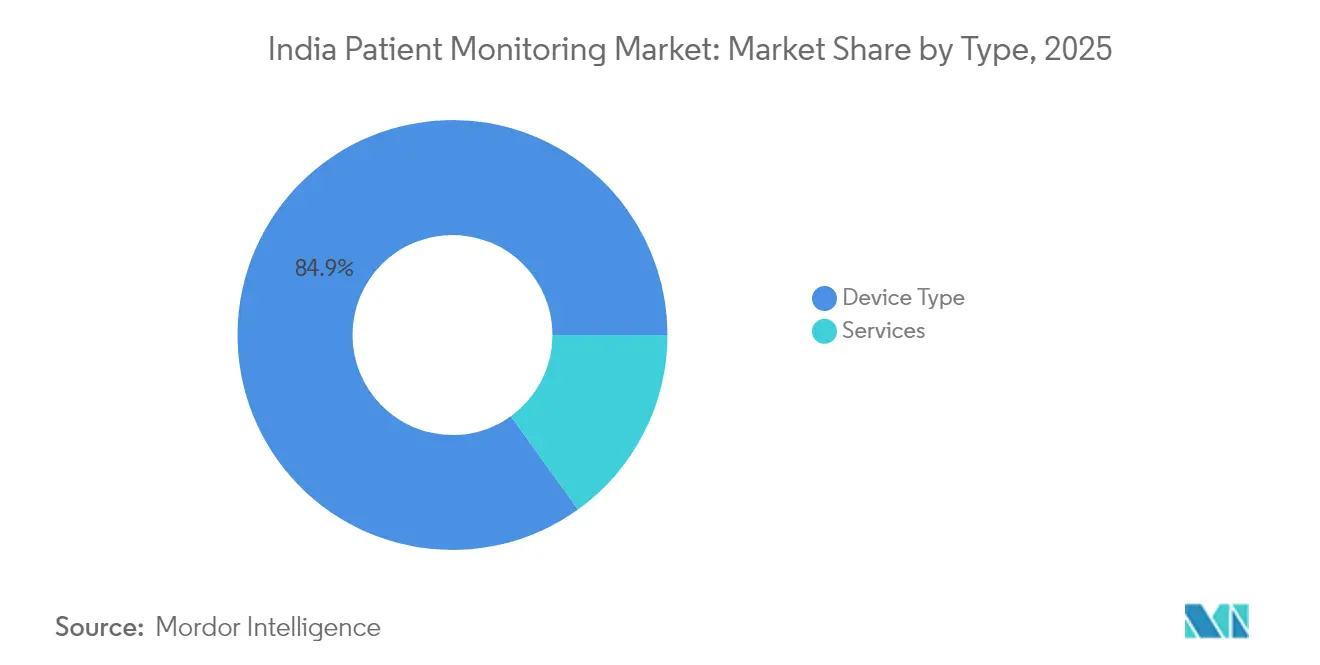

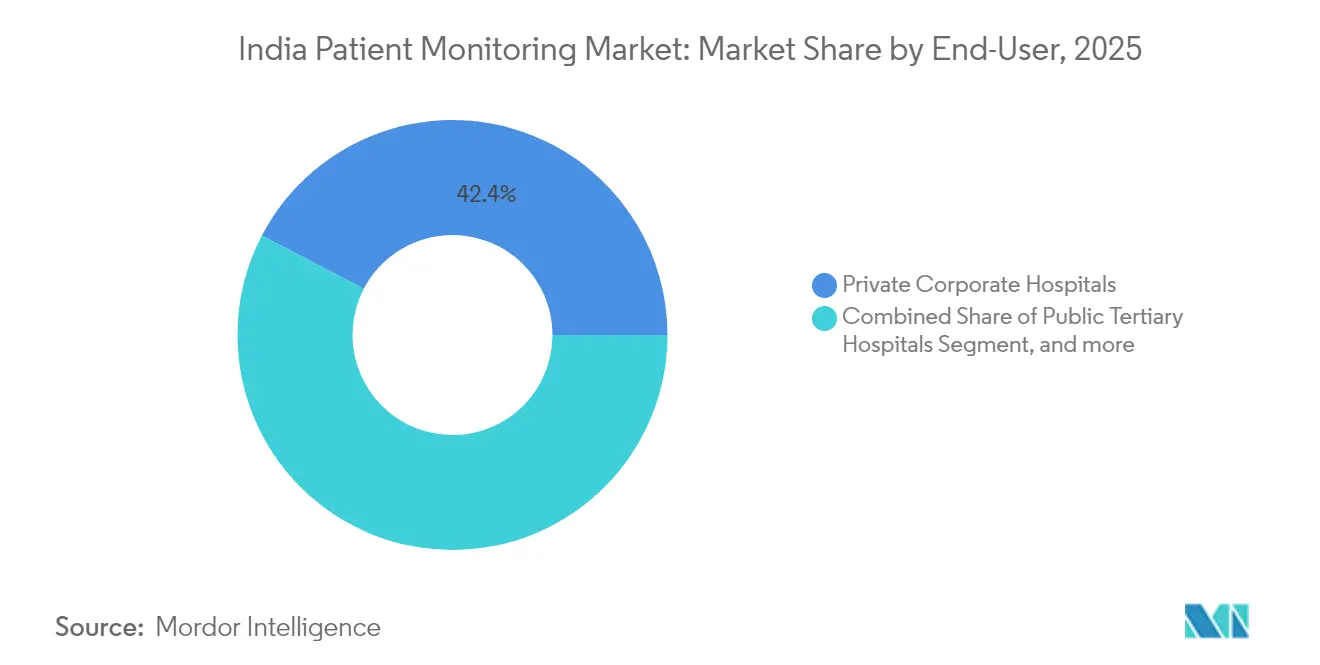

Das Wachstum wird durch die zunehmende Prävalenz chronischer Krankheiten gestützt, wobei mehr als 100 Millionen Erwachsene mit Diabetes leben und eine sehr große hypertensive Bevölkerung auf eine regelmäßige Überwachung der Vitalzeichen in Krankenhaus- und Heimumgebungen angewiesen ist. Geräte machen 85,43 % des Umsatzes aus, während Dienstleistungen mit einer CAGR von 9,67 % wachsen, da Anbieter verwaltete Überwachungs- und Integrationsdienste einführen, die auf nationale digitale Gesundheitsinfrastrukturen ausgerichtet sind. Private Unternehmenskrankenhäuser führen die Einführung mit einem Anteil von 42,82 % an, während häusliche Gesundheitsdienstleister mit einer CAGR von 9,98 % die schnellste Expansion verzeichnen, bedingt durch staatliche Telemedizin-Pilotprojekte und sinkende Sensorpreise. Politische Instrumente wie das Produktionsgebundene Anreizprogramm und die Ayushman Bharat Digital Mission ermöglichen lokale Fertigung und Interoperabilität, die Kosten senken und den plattformübergreifenden Datenaustausch erleichtern.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten Geräte im Jahr 2025 mit einem Umsatzanteil von 84,92 %. Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 9,21 % wachsen.

- Nach Endnutzer hielten private Unternehmenskrankenhäuser im Jahr 2025 einen Anteil von 42,35 %. Häusliche Gesundheitsdienstleister werden voraussichtlich die höchste CAGR von 9,44 % bis 2031 verzeichnen.

- Nach Anwendung entfiel auf die Kardiologie im Jahr 2025 ein Anteil von 28,74 %. Die neurologische Überwachung wird voraussichtlich die am schnellsten wachsende Anwendung mit einer CAGR von 9,08 % bis 2031 sein.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Patientenüberwachungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Krankheiten | +2.1% | Gesamtindien, konzentriert in städtischen Zentren und Städten der ersten Kategorie | Langfristig (≥ 4 Jahre) |

| Ausweitung von Telemedizinprogrammen und Erstattungspilotprojekten | +1.8% | National, frühe Gewinne in Karnataka, Telangana, Maharashtra | Mittelfristig (2–4 Jahre) |

| Staatliches PLI-Programm und Medizintechnik-Cluster beschleunigen die lokale Fertigung | +1.5% | Fertigungszentren in Tamil Nadu, Karnataka, Andhra Pradesh | Mittelfristig (2–4 Jahre) |

| Verlagerung zu Krankenhaus-zu-Hause, virtuellen Intensivstationen und vernetzten Betten in privaten Klinikketten | +1.3% | Großstädte, Delhi NCR, Mumbai, Bangalore, Hyderabad | Kurzfristig (≤ 2 Jahre) |

| Wachsende Einführung von KI-gestützter Analytik in Überwachungsabläufen | +0.9% | Private Unternehmenskrankenhäuser in Städten der ersten Kategorie, ausgewählte öffentliche Tertiärzentren | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung kostengünstiger Wearables und indienspezifischer Sensoren, die eine skalierbare Fernpatientenüberwachung ermöglichen | +1.2% | Gesamtindien, am stärksten in halbstädtischen und ländlichen Einzugsgebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Krankheiten

Die Prävalenz von Diabetes und Bluthochdruck in Indien verlagert die episodische Versorgung hin zu einer kontinuierlichen Überwachung zu Hause und in Krankenhäusern. Über 100 Millionen Erwachsene leben mit Diabetes, und eine sehr große hypertensive Bevölkerung bleibt unterversorgt, was die Nachfrage nach Blutdruckmessgeräten für den Heimgebrauch und sensorbasierter Glukoseüberwachung aufrechterhält. Herz-Kreislauf-Erkrankungen tragen erheblich zur nationalen Sterblichkeit bei, was Tertiärkrankenhäuser dazu veranlasst, auf Mehrparameter-Monitore aufzurüsten, die die Überwachung über manuelle Runden hinaus ausdehnen. Private Unternehmenskrankenhäuser setzen vernetzte Betten ein, die EKG, Pulsoximetrie und Waagen in Dashboards integrieren, die Teams helfen, früher einzugreifen. Kardiologische und diabetische Entlassungspfade stützen sich zunehmend auf Fernüberwachungskits für Patienten, um Arrhythmien und Glukoseabweichungen in Echtzeit zu erkennen. Diese Muster verstärken einen dauerhaften Ansatz, der den indischen Patientenüberwachungsmarkt unterstützt, da chronische Erkrankungen in städtischen und stadtnahen Bevölkerungsgruppen zunehmen.

Ausweitung von Telemedizinprogrammen und Erstattungspilotprojekten

Die Ayushman Bharat Digital Mission hat digitale Identitäten und Einwilligungsinfrastrukturen im nationalen Maßstab geschaffen, und mehrere Bundesstaaten erproben die Erstattung von Fernpatientenüberwachung im Rahmen öffentlicher Versicherungen[1]Redaktionsteam, "Nationales digitales Gesundheitsökosystem," Nationale Gesundheitsbehörde, abdm.gov.in. Karnataka, Telangana und Maharashtra betreiben Pilotprojekte, die virtuelle Besuche erstatten, die mit geräteübermittelten Vitalwerten verknüpft sind, und schaffen damit einen Finanzierungsweg, der vor 2024 nicht existierte. Die Nationale Gesundheitsbehörde evaluiert gebündelte Zahlungen für chronische Erkrankungen, die Bluetooth-fähige Blutdruckmanschetten und Glukosemessgeräte für Primärversorgungskliniken umfassen. Plattformunternehmen, die Geräte in Telemedizin-Arbeitsabläufe integrieren, bieten Abonnement-Fernüberwachungspakete an, um die Therapietreue und Versorgungskontinuität zu verbessern. Obwohl die Gebührenordnungen von Bundesstaat zu Bundesstaat unterschiedlich sind, ebnen neue Zahlungsmodelle den Weg für eine breitere Routineüberwachung und stärken den indischen Patientenüberwachungsmarkt mittelfristig.

Staatliches PLI-Programm und Medizintechnik-Cluster beschleunigen die lokale Fertigung

Das PLI-Programm für Medizinprodukte wurde 2024 erweitert und umfasst Patientenmonitore, wobei zugelassene Hersteller 12 Milliarden INR (145 Millionen USD) für den Ausbau der inländischen Kapazitäten bereitstellen. Medizintechnik-Cluster in Tamil Nadu, Karnataka und Andhra Pradesh ziehen Auftragshersteller an, die Mehrparameter-Monitore für Indien und Exportmärkte montieren, was die Gesamtkosten im Vergleich zu vollständig importierten Systemen senkt. Inländische Unternehmen steigern ihre Produktion, um öffentliche Ausschreibungen zu bedienen, die einen höheren inländischen Anteil bevorzugen, in Übereinstimmung mit den Beschaffungsnormen der Make-in-India-Initiative[2]Redaktionsteam, "Öffentliche Beschaffungspräferenz für Make in India," Abteilung für Förderung der Industrie und des Binnenhandels, dpiit.gov.in. Kapitalsubventionen ermöglichen Investitionen in Kalibrierungslinien und konforme Produktionsumgebungen zur Erfüllung der Qualitäts- und Sicherheitsstandards ISO 13485 und IEC 60601. Kürzere Lieferzeiten und bessere Wartbarkeit stärken das Vertrauen der Anbieter und erleichtern die Lebenszykluskosten, was eine nachhaltige Einführung im indischen Patientenüberwachungsmarkt unterstützt.

Verlagerung zu Krankenhaus-zu-Hause, virtuellen Intensivstationen und vernetzten Betten in privaten Klinikketten

Große private Klinikketten haben 2024 und 2025 Krankenhaus-zu-Hause- und virtuelle Intensivstationsprogramme ausgebaut und leiten Echtzeit-Vitalwerte an zentralisierte Kommandozentren zur Triage weiter. Apollo skalierte die Fernüberwachung für postoperative und chronisch kranke Patienten in den wichtigsten Ballungsräumen, während Manipal die zentrale Überwachung mehrerer überwachter Betten auf verschiedenen Campus-Standorten erprobte. Fortis setzte vernetzte Monitore ein, die Vitalwerte direkt in sein Krankenhausinformationsmanagementsystem schreiben, um manuelle Dateneingaben zu reduzieren und die Nachvollziehbarkeit der Versorgung zu verbessern. Diese Modelle erschließen Bettenkapazitäten, indem stabile Fälle nach Hause verlegt werden, während die klinische Überwachung aufrechterhalten wird, obwohl sie eine belastbare Konnektivität und rund um die Uhr verfügbaren technischen Support erfordern. Da die Einführung in Städten der ersten Kategorie zunimmt, normalisieren diese Arbeitsabläufe die kontinuierliche Überwachung außerhalb der Intensivstation und unterstützen wiederkehrende Dienstleistungserlöse im indischen Patientenüberwachungsmarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Importabhängigkeit und Devisenvolatilität bei Elektronik und Komponenten | -0.8% | National, akut für Hersteller, die auf Halbleiterimporte angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte staatliche Beschaffung und Komplexität des Ausschreibungswesens | -0.6% | Gesamtindien, am stärksten in dezentralisierten Bundesstaaten wie Uttar Pradesh, Bihar, Rajasthan | Mittelfristig (2–4 Jahre) |

| Geringe Akzeptanz von Heim-Blutdruckmessgeräten und Fernüberwachungsprotokollen durch Ärzte in der Primärversorgung | -0.5% | Städte der zweiten und dritten Kategorie, ländliche Primärgesundheitszentren | Langfristig (≥ 4 Jahre) |

| Datenschutz- und Gerät-EHR- oder HIMS-Integrationslücken gegenüber den Einwilligungsinfrastrukturen der ABDM | -0.4% | National, am ausgeprägtesten in privaten Krankenhäusern mit veralteten Krankenhausinformationsmanagementsystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Importabhängigkeit und Devisenvolatilität bei Elektronik und Komponenten

Trotz politischer Unterstützung sind die meisten Monitore nach wie vor auf importierte Halbleiter, Sensormodule und Displays angewiesen, was die Anfälligkeit gegenüber Währungsschwankungen und Versorgungsrisiken erhöht. Der Rupie-Kurs von nahezu 83 INR pro USD im Jahr 2025 erhöht die Gesamtkosten kritischer Komponenten und verringert die Margen kleinerer Hersteller, die keine Absicherung oder langfristige Preisgestaltung sichern können[3]Redaktionsteam, "Devisenkurse," Reserve Bank of India, rbi.org.in. Spezielle analoge Frontend-Schaltkreise und hochauflösende TFT-Komponenten bleiben in ostasiatischen Lieferketten konzentriert, was inländische Hersteller von externen Lieferanten abhängig hält. Öffentliche Beschaffungen, die den niedrigsten Preis priorisieren, erschweren die Weitergabe von Kostensteigerungen, insbesondere für Anbieter ohne ausreichende Skalierung zur Absorption von Volatilität. Pläne für lokale Halbleiterkapazitäten schreiten voran, doch die kommerzielle Produktion wird Zeit benötigen, um die vorgelagerte Versorgung für die Patientenüberwachung zu stabilisieren.

Fragmentierte staatliche Beschaffung und Komplexität des Ausschreibungswesens

Die Beschaffung wird über 28 Bundesstaaten und mehrere Unionsterritorien verwaltet, jedes mit eigenen Ausschreibungsregeln, Inhaltsanforderungen und Angebotsbewertungsverfahren. Anbieter erstellen häufig separate Angebote auf verschiedenen staatlichen Portalen, was den Compliance-Aufwand und die Kosten für die Rechtsüberprüfung erhöht. Unterschiedliche Schwellenwerte für lokale Inhalte erfordern mehrere Stücklistenkonfigurationen, um sich in verschiedenen Bundesstaaten zu qualifizieren. Lange und inkonsistente Bewertungszeiträume verzögern Vergaben, was das Betriebskapital kleinerer Innovatoren belastet. Nicht standardisierte Spezifikationen können zu Genehmigungen in einem Bundesstaat und Disqualifikationen in einem anderen aufgrund von Merkmalen führen, die nicht im Voraus klar formuliert wurden, was die Markteintrittsungewissheit erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Geräte dominieren, Dienstleistungen steigen aufgrund der Nachfrage nach verwalteter Überwachung

Geräte machten 2025 84,92 % des Umsatzes aus, und Dienstleistungen wachsen bis 2031 mit einer CAGR von 9,21 %, was eine Verlagerung hin zu verwalteten Betrieben und Analytik unterstreicht. Mehrparameter-Vitalzeichenmonitore bleiben das Arbeitspferd auf Intensivstationen und in Operationssälen, wobei Ersatzzyklen Konnektivität und zentralisiertes Alarmmanagement begünstigen. Herzüberwachung, einschließlich Holter- und Ereignisrekorder, nimmt unter städtischen Kardiologen für ambulante Arrhythmie-Abklärungen zu, die durch schnelle Interpretation unterstützt werden. Atemwegsgeräte wie Pulsoximeter, Kapnographen und Spirometer werden aufgrund anhaltender COPD- und Asthmabelastungen und des Schwerpunkts auf perioperativer Sicherheit weiterhin intensiv genutzt. Die fetale und neonatale Überwachung nimmt in tertiären Geburtszentren weiter zu, während die Kapazität neonataler Intensivstationen in Städten der zweiten Kategorie die installierte Basis vergrößert. Neuromonitoring- und hämodynamische Sensoren gewinnen in der Trauma- und Intensivpflege an Bedeutung, während tragbare Pflaster und kontaktlose Sensoren die am schnellsten wachsenden Formfaktoren sind, da klinisch-taugliche Verbraucher-Wearables mit der Versorgungserbringung konvergieren.

Dienstleistungen gewinnen Marktanteile, da Krankenhäuser eine kontinuierliche Überwachung anstreben, ohne den Personalbestand vor Ort zu erweitern, und da Anbieter Interoperabilität, Analytik und Betriebszeit priorisieren. Fernüberwachungs- und Telemedizindienste profitieren von Erstattungspilotprojekten, die Geräte und klinische Überprüfung in Pro-Mitglieds-Zahlungen bündeln. Datenintegrations- und Interoperabilitätsdienste sind entscheidend für die Überbrückung von Geräteprotokollen mit ABDM-konformen Austauschsystemen und Krankenhausinformationsmanagementsystemen, was eine individuelle Middleware-Entwicklung erfordert. Verwaltete Überwachungsbetriebe, die von Pflegekräften und Atemtherapeuten besetzt sind, triagieren Alarme über Standorte hinweg, um Reaktionszeiten zu verbessern und Arbeitsabläufe zu standardisieren. Schulungsdienstleistungen bleiben unterentwickelt, und strukturierte Programme für Alarmmanagement und Artefakterkennung könnten Fehlalarme reduzieren und das Vertrauen der Mitarbeiter an vorderster Front in der indischen Patientenüberwachungsbranche stärken.

Nach Endnutzer: Private Unternehmenskrankenhäuser führen, häusliche Gesundheitsdienstleister beschleunigen

Private Unternehmenskrankenhäuser hielten 2025 42,35 %, gestützt durch Mehrkliniknetzwerke, standardisierte Plattformen und Investitionen in vernetzte Intensivstations-Ökosysteme. Klinikketten standardisieren auf integrierten Plattformen, die Monitore, Infusionsgeräte und Beatmungsgeräte in zentrale Dashboards verknüpfen, um die Verweildauer auf der Intensivstation zu reduzieren. Öffentliche Tertiärkrankenhäuser treiben durch zentralisierte Beschaffung und Kapazitätserweiterungen bedeutende Volumina an, obwohl Budgetbeschränkungen die Einführung höherwertiger Analytik verzögern können. Fachkliniken setzen gezielte Überwachung für Dialyse, Kardiologie und Schlafmedizin mit hoher Preissensitivität ein. Ambulante Operationszentren erweitern überwachte Aufwachräume, um Akkreditierungs- und Sicherheitsstandards zu erfüllen, die eine kontinuierliche Überwachung bis zur Entlassungsbereitschaft bevorzugen.

Häusliche Gesundheitsdienstleister sind die am schnellsten wachsenden Endnutzer mit einer prognostizierten CAGR von 9,44 % bis 2031, begünstigt durch alternde Bevölkerungsstrukturen und die Normalisierung der Telemedizin. Anbieter statten Außendienstteams mit tragbaren Monitoren aus und verteilen Fernüberwachungskits für die Nachsorge und langfristige chronische Programme, die von rund um die Uhr verfügbaren Triagezentren unterstützt werden. Erstattungspilotprojekte im Rahmen öffentlicher Programme testen Pro-Mitglieds-Zahlungen, die Geräte und Überwachung bündeln, was über reine Selbstzahlermodelle hinausgeht. Die Klarheit der Politik für die Gerätezulassung und den Anbietervertrieb entwickelt sich weiterhin unter dem Zentralen Amt für Arzneimittelstandardkontrolle, und Breitbandlücken in kleineren Städten bleiben ein Einführungshemmnis. Da Arbeitsabläufe reifen, werden verwaltete Fernüberwachungsbetriebe und klare Eskalationsprotokolle zum Standard in der indischen Patientenüberwachungsbranche.

Nach Anwendung: Kardiologie dominiert, neurologische Überwachung steigt durch Aufrüstung der Traumaversorgung

Die Kardiologie führte 2025 mit 28,74 %, was die hohe Belastung durch ischämische Herzerkrankungen und Schlaganfälle sowie den Bedarf an kontinuierlicher EKG-Telemetrie und postprozeduraler Überwachung widerspiegelt. Ambulante Diagnostik mit Holter- und Ereignisrekordern erweitert den Zugang zur Rhythmusanalyse und beschleunigt Behandlungsentscheidungen in Ballungsräumen und Städten der zweiten Kategorie. Fernübertragungsdienste für EKG, die 12-Kanal-Streifen an Spezialisten übermitteln, erweitern den Zugang zu Expertenbefundungen außerhalb großer Zentren. Die Nachfrage nach Atemwegsüberwachung bleibt aufgrund von COPD, Asthma und perioperativen Sicherheitsprotokollen, die eine Überwachung der Sauerstoffversorgung und Beatmung vorschreiben, stabil. Intensivpflegeanwendungen umfassen Organsysteme rund um die Mehrparameter-Überwachung als Standard der hämodynamischen Überwachung.

Die neurologische Überwachung ist die am schnellsten wachsende Anwendung mit einer erwarteten CAGR von 9,08 % bis 2031, da Traumazentren Intrakranialdruck-Überwachung, EEG und zerebrale Oximetrie hinzufügen. Nationale Verkehrssicherheitsinitiativen betonen schnellere Traumareaktionen, was Installationen entlang wichtiger Straßenkorridore zur schnellen Behandlung von Kopfverletzungen vorantreibt. KI-gestützte Anfallserkennung auf kontinuierlichem EEG wird in Epilepsieeinheiten erprobt, um Falschpositive zu reduzieren und Interventionen zu beschleunigen. Diabetes- und Stoffwechselüberwachung wächst mit sensorbasierten Versorgungspfaden, obwohl die Einführung auf städtische Patienten mit höherer Zahlungsbereitschaft konzentriert ist. Mutter- und Neugeborenenüberwachung erhält Unterstützung durch nationale Programme zur Reduzierung der Mutter- und Säuglingssterblichkeit, mit mehr Kreißsaal- und Neugeborenenintensivstations-Überwachung in Bezirkskrankenhäusern.

Geografische Analyse

Großstädte der ersten Kategorie in Maharashtra, Karnataka und Tamil Nadu machen mehr als die Hälfte des Umsatzes des Markts für Patientenüberwachungsgeräte im Jahr 2025 aus, gestützt durch dichte private Krankenhausnetzwerke und eine Kultur der frühen Einführung. Das Technologie-Ökosystem Bengalurus zieht KI-Start-ups an, die Algorithmen in Unternehmensklinikketten erproben, während Chennais Medizintourismus-Zentrum Intensivstationen auf Joint-Commission-Standards aufrüstet. Gujarat nutzt seine Fertigungsbasis und PLI-Designierungen zur Lokalisierung der Versorgung, was Lieferzeiten verkürzt und die Gesamtkosten für regionale Käufer senkt.

Städte der zweiten Kategorie wie Jaipur, Lucknow und Coimbatore verzeichnen zweistelliges Wachstum, da Versicherer die bargeldlose Deckung auf Bevölkerungsgruppen mit mittlerem Einkommen ausweiten. Anbieter bevorzugen hier tragbare Monitore, die zwischen Stationen und Außeneinsätzen pendeln können, was Anbieter mit starkem Außendienst begünstigt. Die Marktgröße für Patientenüberwachungsgeräte in ländlichen Clustern bleibt bescheiden, ist jedoch strategisch bedeutsam: Gemeindegesundheitsbeauftragte verwenden tabletgebundene Pulsoximeter im Rahmen nationaler Screening-Programme und legen damit frühe Grundlagen für Aufrüstungszyklen.

Zwischenstaatliche Unterschiede in der digitalen Infrastruktur beeinflussen die Einführungsgeschwindigkeit. Bundesstaaten mit robuster Glasfaserkonnektivität integrieren Cloud-Dashboards reibungslos, während Bezirke mit geringer Bandbreite auf Store-and-Forward-Uploads angewiesen sind. Bundesregierungsprogramme subventionieren 4G-Türme in aufstrebenden Bezirken und verringern diese Kluft schrittweise. Insgesamt ermöglichen diese Dynamiken dem Markt für Patientenüberwachungsgeräte, sich zunächst nach Süden und Westen auszudehnen und dann bis zum Ende des Jahrzehnts in nördliche Hinterländer vorzudringen.

Wettbewerbslandschaft

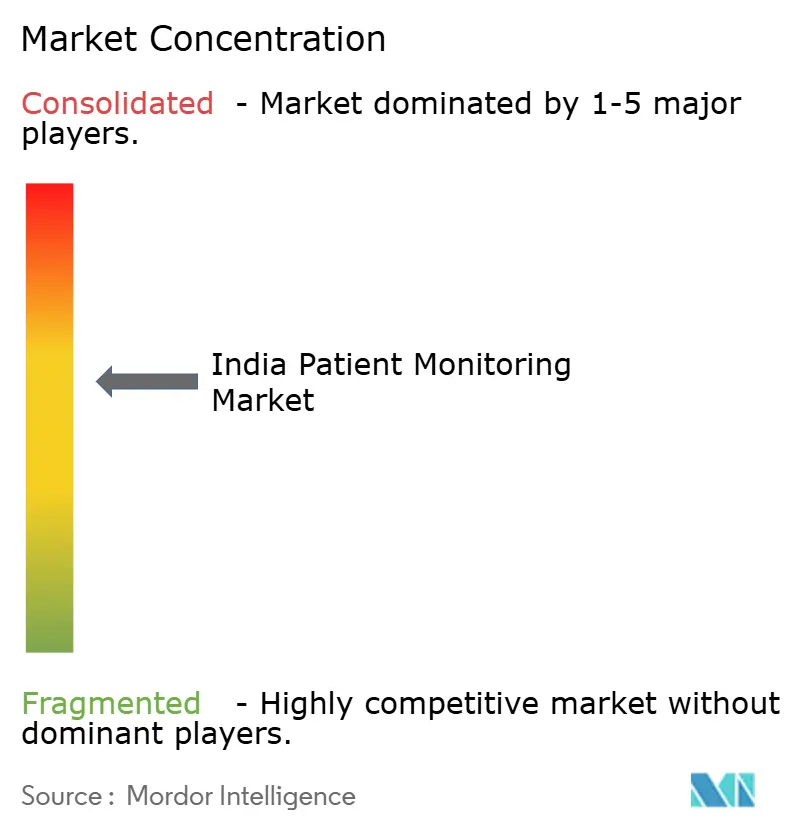

Der indische Patientenüberwachungsmarkt zeigt eine moderate Konzentration, wobei multinationale Unternehmen wie GE HealthCare, Philips, Medtronic, Dräger und Nihon Kohden neben indienspezifischen Innovatoren konkurrieren. Multinationale Unternehmen profitieren von Markenstärke und einer installierten Basis durch Zentralstationen und Interoperabilitätsschichten, die Aufrüstungspfade prägen. Inländische Unternehmen gewinnen Ausschreibungen, indem sie lokale Inhaltsanforderungen erfüllen und Schulungs- und mehrjährige Wartungsdienstleistungen bündeln, die mit öffentlichen Beschaffungsanforderungen übereinstimmen. Start-ups differenzieren sich durch Formfaktoren wie kontaktlose Sensoren und tragbare Kioske, die für ressourcenbeschränkte Umgebungen geeignet sind und durch Pilot-zu-Vertrag-Modelle skalieren.

Aufkommende Disruptoren bündeln Geräte, Telemedizin und KI-Coaching in Abonnementmodellen mit Versicherungs- und Arbeitgeberpartnerschaften, um wiederkehrende Einnahmen aufzubauen. Daten- und Analysefähigkeiten sind ein Wettbewerbsfeld, da Anbieter versuchen, Frühwarn- und Trendvorhersagen über Hardware-Margen hinaus zu monetarisieren. Strategische Schritte umfassen Plattformeinführungen, die Krankenhaus- und Heimumgebungen verbinden, Kapazitätserweiterungen unter dem PLI-Programm und gemeinsame Entwicklungspartnerschaften für offene Architekturen für Krankenhäuser der zweiten und dritten Kategorie. Multinationale Unternehmen hielten 2024 etwa 50 % des Marktanteils am indischen Patientenüberwachungsmarkt, doch ihre Premiumpreise stehen unter Druck durch lokale Substitute, die auf sparsamer Ingenieurskunst und kürzeren Servicezyklen basieren.

Die Generierung von Nachweisen gewinnt an Bedeutung, da Software als Medizinprodukt und KI-Modelle eine klarere Validierung in indischen Umgebungen unter regulatorischer Aufsicht anstreben. Anbieter bevorzugen Lösungen, die nachweislich mit ABDM-Einwilligungsabläufen und Krankenhausinformationsmanagementsystemen integriert werden können, während sie Fehlalarme und die Arbeitsbelastung der Kliniker reduzieren. Da Lieferketten lokalisiert werden und Analytik reift, verlagert sich der Wettbewerb vom Geräteverkauf hin zu Ergebnissen und Betriebszeit, was verwaltete Dienstleistungen und Lebenszyklusunterstützung als Differenzierungsmerkmale im indischen Patientenüberwachungsmarkt stärkt.

Der Wettbewerb verlagert sich von Hardware zu Datenplattformen. Anbieter monetarisieren Analytik-Abonnements, die Risikobewertungen kennzeichnen, während offene Programmierschnittstellen Drittanbieter-App-Ökosysteme fördern. Die Einhaltung der Medizinprodukte-Regeln 2017 des Zentralen Amts für Arzneimittelstandardkontrolle ist zu einem Türhüter geworden, der Unternehmen mit robusten Qualitätssystemen begünstigt. Da PLI-Subventionen reifen, lokalisieren mehr multinationale Unternehmen die Montage, um inländische Preispunkte zu erreichen, was etablierte Unternehmen dazu zwingt, sich durch KI und Workflow-Integration statt durch reine Investitionsgüter zu differenzieren.

Marktführer der indischen Patientenüberwachungsbranche

BPL Group

Koninklijke Philips N.V.

GE Healthcare

Nihon Kohden Corporation

Mindray Medical International Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Die Abu Dhabi Investment Authority verpflichtete sich zu 200 Millionen USD für einen 3%igen Anteil an Meril Life Sciences, was das Unternehmen mit 6,6 Milliarden USD bewertet und globales Vertrauen in die indische Medizintechnik signalisiert

- März 2024: Gesundheitsminister Dr. Mandaviya eröffnete 13 Medizinprodukte-Werke mit Schwerpunkt auf Intensivpflegemonitoren, Bildgebung und Körperimplantaten im Rahmen des PLI-Programms

Berichtsumfang des indischen Patientenüberwachungsmarkts

Gemäß dem Umfang dieses Berichts umfasst die Patientenüberwachung Geräte und Ausrüstungen, die zur kontinuierlichen Überwachung der Vitalparameter eines Patienten mithilfe eines medizinischen Monitors verwendet werden und medizinische sowie andere Gesundheitsdaten erfassen.

Der indische Patientenüberwachungsmarkt ist segmentiert nach Typ (Geräte, Dienstleistungen), Endnutzer (öffentliche Tertiärkrankenhäuser, private Unternehmenskrankenhäuser, Fach- und Einzelfachkliniken, häusliche Gesundheitsdienstleister, ambulante Operationszentren) und Anwendung (Kardiologie, Atemwege, Neurologie, Intensivpflege (ICU/CCU), Diabetes und Stoffwechsel, Mutter und Neugeborenes). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Gerätetyp | Mehrparameter-Vitalzeichenmonitore |

| Herzüberwachungsgeräte | |

| Atemwegsüberwachungsgeräte | |

| Fetale und neonatale Überwachungsgeräte | |

| Neuroüberwachungsgeräte | |

| Hämodynamische und Drucküberwachungsgeräte | |

| Fernpatientenüberwachungskits | |

| Tragbare Sensoren und Pflaster | |

| Nach Dienstleistung und Angebot | Installations- und Wartungsdienstleistungen |

| Schulungs- und Bildungsdienstleistungen | |

| Fernüberwachungs- und Telemedizindienste | |

| Datenintegrations- und Interoperabilitätsdienste | |

| Analyse- und Berichterstattungsdienstleistungen | |

| Verwaltete Überwachungsbetriebe und Triagedienstleistungen |

| Öffentliche Tertiärkrankenhäuser |

| Private Unternehmenskrankenhäuser |

| Fach- und Einzelfachkliniken |

| Häusliche Gesundheitsdienstleister |

| Ambulante Operationszentren |

| Kardiologie |

| Atemwege |

| Neurologie |

| Intensivpflege (ICU/CCU) |

| Diabetes und Stoffwechsel |

| Mutter und Neugeborenes |

| Nach Typ | Gerätetyp | Mehrparameter-Vitalzeichenmonitore |

| Herzüberwachungsgeräte | ||

| Atemwegsüberwachungsgeräte | ||

| Fetale und neonatale Überwachungsgeräte | ||

| Neuroüberwachungsgeräte | ||

| Hämodynamische und Drucküberwachungsgeräte | ||

| Fernpatientenüberwachungskits | ||

| Tragbare Sensoren und Pflaster | ||

| Nach Dienstleistung und Angebot | Installations- und Wartungsdienstleistungen | |

| Schulungs- und Bildungsdienstleistungen | ||

| Fernüberwachungs- und Telemedizindienste | ||

| Datenintegrations- und Interoperabilitätsdienste | ||

| Analyse- und Berichterstattungsdienstleistungen | ||

| Verwaltete Überwachungsbetriebe und Triagedienstleistungen | ||

| Nach Endnutzer | Öffentliche Tertiärkrankenhäuser | |

| Private Unternehmenskrankenhäuser | ||

| Fach- und Einzelfachkliniken | ||

| Häusliche Gesundheitsdienstleister | ||

| Ambulante Operationszentren | ||

| Nach Anwendung | Kardiologie | |

| Atemwege | ||

| Neurologie | ||

| Intensivpflege (ICU/CCU) | ||

| Diabetes und Stoffwechsel | ||

| Mutter und Neugeborenes | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Patientenüberwachungsmarkt aktuell und wie wird er sich entwickeln?

Die Größe des indischen Patientenüberwachungsmarkts beträgt 2,87 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 mit einer CAGR von 7,68 % einen Wert von 4,16 Milliarden USD erreichen.

Welche Segmente führen die Einführung im indischen Patientenüberwachungsmarkt an?

Geräte führten 2025 mit einem Umsatzanteil von 84,92 %, während Dienstleistungen voraussichtlich mit einer CAGR von 9,21 % wachsen werden, da Anbieter verwaltete Überwachungs- und Integrationsdienste einführen.

Wer sind die am schnellsten wachsenden Endnutzer in Indien für die Patientenüberwachung?

Häusliche Gesundheitsdienstleister sind die am schnellsten wachsenden Endnutzer mit einer CAGR-Prognose von 9,44 %, unterstützt durch Telemedizin-Erstattungspilotprojekte und sinkende Sensorkosten.

Welche klinische Anwendung wächst in der indischen Patientenüberwachung am schnellsten?

Die neurologische Überwachung ist die am schnellsten wachsende Anwendung mit einer CAGR von 9,08 %, da Traumazentren Intrakranialdruck-Überwachung, EEG und zerebrale Oximetrie-Kapazitäten ausbauen.

Welche politischen Rahmenbedingungen beeinflussen den indischen Patientenüberwachungsmarkt am stärksten?

Die Medizinprodukte-Regeln 2017 des Zentralen Amts für Arzneimittelstandardkontrolle, der einwilligungsbasierte Datenaustausch der ABDM, BIS-Zertifizierungsnormen und PLI-Anreize für Medizinprodukte prägen Compliance, Interoperabilität und Lokalisierung.

Wie konzentriert ist der Wettbewerb unter den Anbietern im indischen Patientenüberwachungsmarkt?

Der Wettbewerb ist moderat, wobei multinationale Unternehmen 2025 etwa 49,60 % des Marktanteils am indischen Patientenüberwachungsmarkt halten, während inländische Akteure durch lokale Inhalte und Dienstleistungsbündelung Marktanteile gewinnen.

Seite zuletzt aktualisiert am: