Marktgröße und Marktanteil des indischen Marktes für Künstliche Intelligenz (KI) optimierte Rechenzentren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

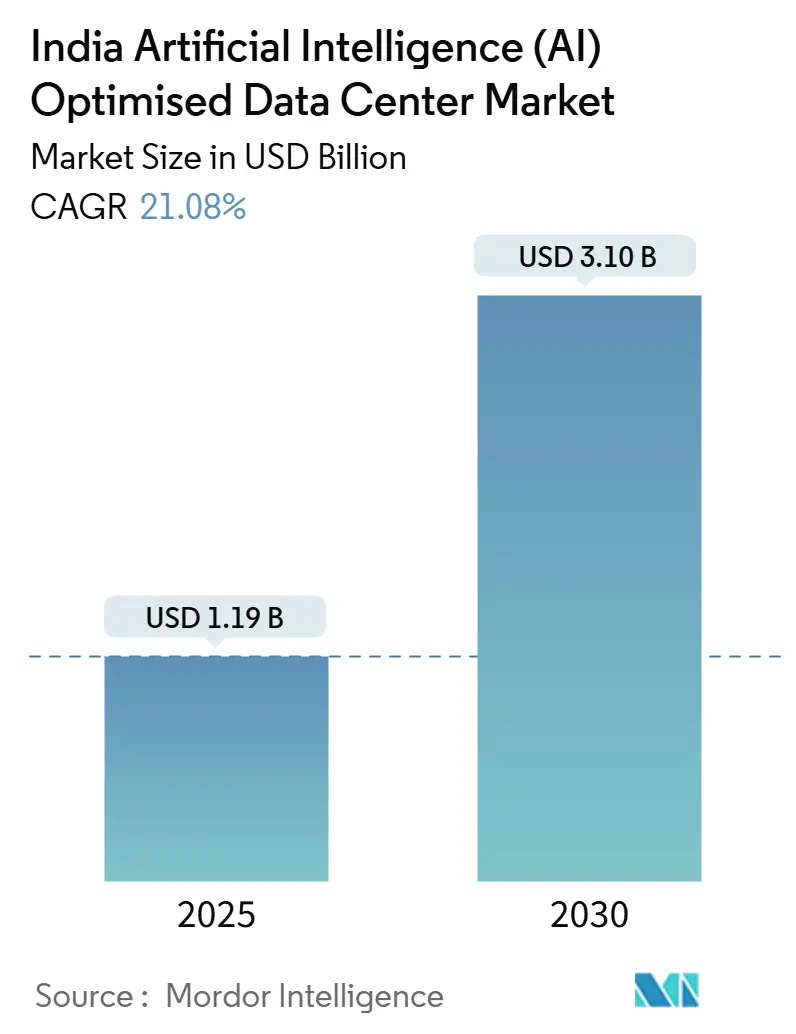

| Marktgröße (2025) | 1.19 Milliarden US-Dollar |

| Marktgröße (2030) | 3.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 21.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Künstliche Intelligenz (KI) optimierte Rechenzentren von Mordor Intelligence

Die Marktgröße des indischen Rechenzentrums für künstliche Intelligenz wird im Jahr 2025 auf 1,19 Milliarden USD geschätzt und soll bis 2030 auf 3,10 Milliarden USD anwachsen, was einer CAGR von 21,08 % entspricht. Die Nachfrage nach energieeffizienter KI-Hardware, verbindliche Datenlokalisierungsvorschriften und die Einführung von Hyperscale-Regionen entlang des Korridors Mumbai-Bangalore beschleunigen die Kapitalausgaben für Einrichtungen der nächsten Generation, die routinemäßig 30 kW oder mehr pro Rack verbrauchen. Unternehmen betrachten die souveräne Datenverarbeitung zunehmend als strategische Kompetenz und nicht als Kostenstelle, und diese Denkweise fördert nachhaltige Investitionen in Tier-IV-Standorte, die durch erneuerbare Energiebezugsverträge gestützt werden. Die Wettbewerbsintensität ist dort am höchsten, wo Untersee-Kabelkonnektivität, Cloud-Verfügbarkeitszonen und staatliche Anreize zusammentreffen, was sowohl globale Hyperscaler als auch inländische Colocation-Spezialisten zu aggressiver Grundstückssicherung veranlasst. Der indische Markt für KI-optimierte Rechenzentren profitiert weiterhin von miteinander verbundenen politischen Initiativen wie der IndiaAI-Mission, dem Produktionsgebundenen Anreizprogramm (PLI) und der Nationalen 5G/6G-Mission, die KI-Workloads tiefer in Unternehmens- und öffentliche Sektoren treiben.

Zentrale Erkenntnisse des Berichts

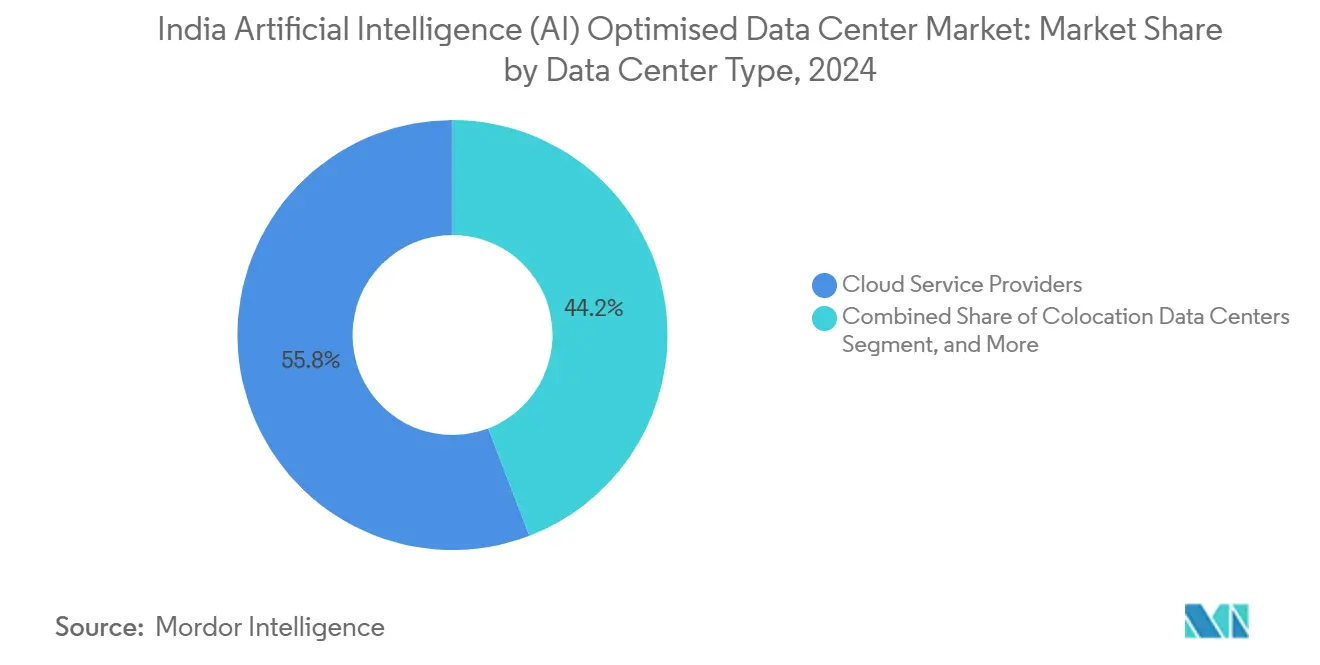

- Nach Rechenzentrumstyp führten Cloud-Dienstanbieter im Jahr 2024 mit einem Umsatzanteil von 55,82 % im indischen Markt für KI-optimierte Rechenzentren, während Colocation-Einrichtungen bis 2030 voraussichtlich mit einer CAGR von 22,67 % wachsen werden.

- Nach Komponente hielt Software im Jahr 2024 einen Anteil von 45,83 % an der Marktgröße der indischen KI-optimierten Rechenzentren, während die Hardwareinvestitionen bis 2030 mit einer CAGR von 22,23 % zunehmen.

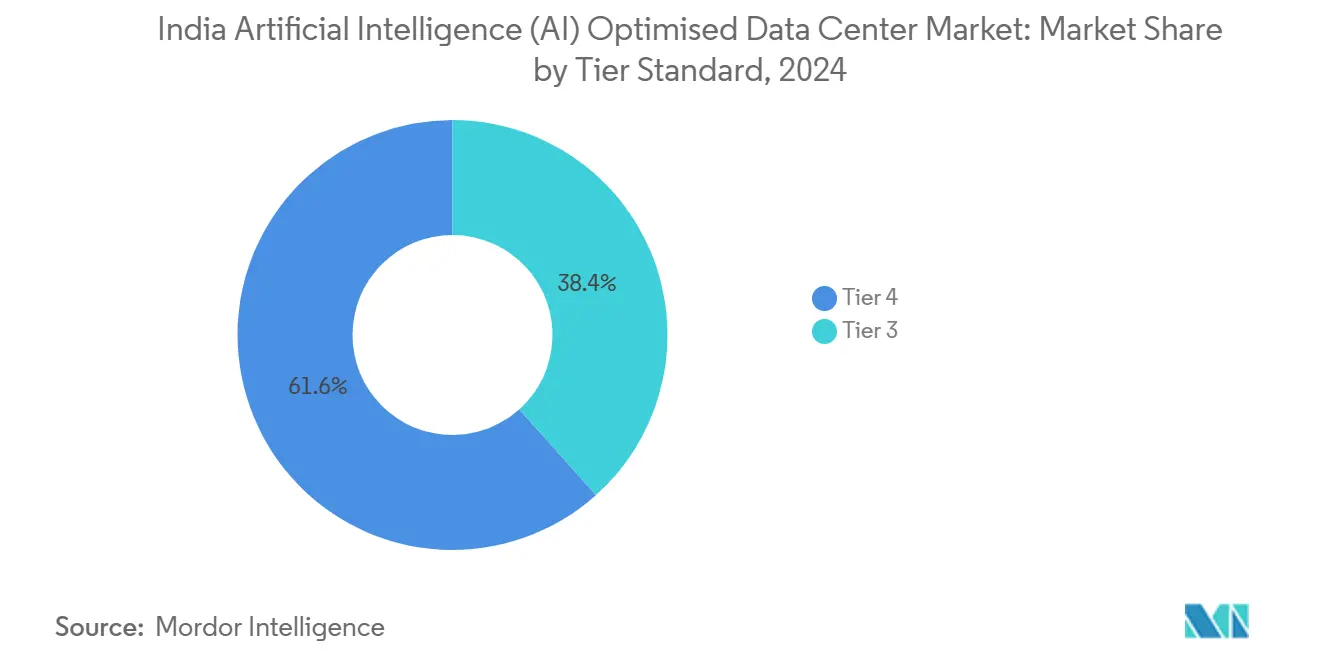

- Nach Tier-Standard entfielen im Jahr 2024 61,63 % des Marktanteils der indischen KI-optimierten Rechenzentren auf Tier-IV-Standorte, doch Tier-III-Bereitstellungen weisen bis 2030 die höchste CAGR von 23,44 % auf.

- Nach Endnutzerbranche hielt IT und ITES im Jahr 2024 einen Anteil von 33,82 % im indischen Markt für KI-optimierte Rechenzentren, während Internet- und digitale Medien-Workloads bis 2030 mit einer CAGR von 22,45 % zunehmen.

Markttrends und Erkenntnisse zum indischen Markt für Künstliche Intelligenz (KI) optimierte Rechenzentren

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schnelle Hyperscale-Cloud-Regionseinführungen entlang der Korridore Mumbai-Bangalore | +4.2% | Mumbai, Bangalore, Pune, Chennai | Mittelfristig (2-4 Jahre) |

| Obligatorische Datenlokalisierung gemäß dem Gesetz zum Schutz digitaler personenbezogener Daten | +3.8% | National, konzentriert in Metropolen der Kategorie 1 | Kurzfristig (≤ 2 Jahre) |

| Nationale 5G/6G-Mission schafft Edge-KI-Inferenznachfrage in 28 Bundesstaaten | +3.1% | National, frühe Gewinne in Delhi, Mumbai, Bangalore | Mittelfristig (2-4 Jahre) |

| Reichlich vorhandene Solar- und Wind-Energiebezugsverträge in Rajasthan und Karnataka ermöglichen kohlenstoffarme GPU-Farmen | +2.9% | Rajasthan, Karnataka, Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Regierungsanreize (PLI, Rechenzentrumspolitik) senken Investitionsausgaben für flüssigkeitsgekühlte KI-Hallen | +2.7% | National, Priorität in ausgewiesenen Zonen | Kurzfristig (≤ 2 Jahre) |

| Förderung der Halbleiter- und KI-Chip-Fertigung fördert heterogene Rechen-Racks | +1.9% | Gujarat, Karnataka, Assam | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperscale-Infrastrukturausbau treibt Marktbeschleunigung voran

Mumbai-Bangalore hat sich als KI-Rückgrat des Landes etabliert, da Glasfasernähe, Cloud-Regionsdichte und leicht zugängliche Solar-Wind-Energiebezugsverträge auf einer Strecke von 1.200 km zusammentreffen. Microsoft hat bis 2025 3,7 Milliarden USD für drei Azure-Regionen bereitgestellt, die mit fortschrittlichen GPU-Clustern ausgestattet sind, die auf generative Modelle zugeschnitten sind.[1]Microsoft News Center India, "Microsoft kündigt umfassende KI-Qualifizierungsinitiative und große Infrastrukturinvestitionen an", news.microsoft.com Amazon folgte mit der Ausweitung von Local Zones auf acht Städte und ermöglicht Entwicklern einen latenzarmen Zugang zu Modelltrainingspipelines, die keine Verzögerung von mehr als 10 Millisekunden tolerieren können. Diese Einführungen erzeugen Folgenachfrage für den indischen Markt für KI-optimierte Rechenzentren, da Colocation-Unternehmen wie NTT und STT benachbarte Hallen errichten, um überschüssige Kapazitäten aufzunehmen. Der Clustereffekt des Korridors stärkt die Preissetzungsmacht der Vermieter, und dennoch ahmen sekundäre Ballungsräume das Modell nach, was zeigt, wie Hyperscale-Entwicklungen das Tempo für unterstützende Anbieter vorgeben.

Datensouveränitätsvorschriften gestalten Infrastrukturinvestitionsmuster neu

Das Gesetz zum Schutz digitaler personenbezogener Daten 2023 verpflichtet zur Verarbeitung sensibler personenbezogener Daten auf souveränem Boden und macht die Einhaltung dieser Vorschriften zu einem nicht verhandelbaren Standortkriterium.[2]Ministerium für Elektronik und Informationstechnologie, "Digital Personal Data Protection Act 2023", meity.gov.in Globale Banken, Versicherer und Gesundheitstechnologieunternehmen erweitern ihre inländischen KI-Racks auch während makroökonomischer Abschwächungen, da eine Auslagerung ins Ausland keine Option mehr ist. Der indische Markt für KI-optimierte Rechenzentren genießt daher eine Isolierung gegenüber externen Gegenwind, die in vielen aufstrebenden Technologiesegmenten ungewöhnlich ist. Die Rechtssicherheit bei der Datenlokalisierung erleichtert auch die Projektfinanzierungszeichnung und ermöglicht es Betreibern, mehrtranchigte Schuldtitel zu niedrigeren Kupons aufzunehmen, in der Erwartung, dass die KI-Kapazitätsauslastung in regulierten Sektoren über 85 % bleiben wird.

Edge-Computing-Proliferation erweitert den geografischen Fußabdruck

Die 5G-Verdichtung im Rahmen der Nationalen 5G/6G-Mission ermöglicht KI-Echtzeiterlebnisse, die sich keine Hin- und Rücklauflatenz zu Metropolen der Kategorie 1 leisten können.[3]Ministerium für Telekommunikation, "National Broadband Mission", dot.gov.in Die Telekommunikationsmajors Reliance Jio und Bharti Airtel errichten 100-500 Rack-Edge-Knoten in Städten der Kategorie 2 wie Jaipur, Lucknow und Coimbatore, um die Inferenz nahe bei den Endnutzern für autonome Mobilitätspiloten und Industrie-4.0-Anwendungsfälle zu halten. Dieser Wandel erhöht die gesamte adressierbare Rack-Anzahl weit über traditionelle Metropolengrenzen hinaus und steigert die Marktdurchdringung der indischen KI-optimierten Rechenzentren bei kleinen und mittleren Unternehmen, denen bisher lokale KI-Dienste fehlten.

Integration erneuerbarer Energien ermöglicht nachhaltiges KI-Computing

GPU-Farmen können 50 MW oder mehr verbrauchen, und Betreiber bündeln zunehmend Grünstrom-Energiebezugsverträge, um sowohl Kosten als auch Kohlenstoffintensität zu mindern. Karnatakas 13-GW-Basis erneuerbarer Energien und Rajasthans Wind-Solar-Hybride ermöglichen es KI-Hallen, Fußabdrücke von weniger als 0,2 kg CO₂/kWh zuzusagen und damit die Scope-3-Reduktionsziele der Hyperscaler zu erfüllen.[4]Karnataka Renewable Energy Development Limited, "Erneuerbare Energiekapazität und Projekte", kredl.karnataka.gov.in Adanis Portfolio im Wert von 4 Milliarden USD in diesen Bundesstaaten zeigt, wie integriertes Versorgungsunternehmen und Immersionskühlung die lebenslangen Energieausgaben um bis zu 30 % gegenüber netzgebundenen Wettbewerbern senken können. Der Nachhaltigkeitsvorteil ist mittlerweile ein Verkaufsvoraussetzung, was bedeutet, dass führende Anbieter erneuerbarer Energien eine höhere Vorvermietungsgeschwindigkeit genießen als fossil abhängige Wettbewerber.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Netzüberlastung in Mumbai-Pune und dem Hauptstadtregion Delhi begrenzt neue Netzanschlüsse | -2.1% | Mumbai, Pune, Delhi, Gurgaon, Noida | Kurzfristig (≤ 2 Jahre) |

| Grundstücksbeschaffungsverzögerungen und Zonenregelungshindernisse in Metropolen der Kategorie 1 | -1.8% | Mumbai, Delhi, Bangalore, Chennai | Mittelfristig (2-4 Jahre) |

| Hohe Einfuhrzölle auf fortschrittliche Immersionskühlflüssigkeiten und Hardware | -1.3% | National | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Wärmemanagementfachkräften für Designs über 30 kW/Rack | -1.1% | Nationale Metropolen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzkapazitätsbeschränkungen begrenzen die Metropolenausbaukapazität

Der Stromverteilungsversorger von Maharashtra berichtet von Vorlaufzeiten von 18-24 Monaten für neue Anschlüsse über 10 MW, was faktisch neue Genehmigungen für GPU-intensive Standorte in Mumbai und Pune stoppt. KI-Hallen benötigen 15-30 kW pro Rack - das Sechsfache des Verbrauchs herkömmlicher Cloud-Systeme -, was die Transformator- und Einspeisungsanforderungen aufbläht, die Versorgungsunternehmen kaum bewältigen können. In der Zwischenzeit leiten Entwickler Investitionsausgaben nach Hyderabad-Chennai um, wo Reservemargen und Open-Access-Erneuerbare noch verfügbar sind, verzichten jedoch auf die unmittelbaren Ökosystemvorteile der Metropolen der Kategorie 1.

Regulierungs- und Zonierungskomplexitäten verlangsamen Entwicklungszeitpläne

Die Sicherung zusammenhängender 50-Hektar-Parzellen innerhalb der Küstenregulierungszonen nahe Mumbai kann Projektzeitpläne auf 48 Monate verlängern und die Zinsen während der Bauzeit um zweistellige Beträge erhöhen. Der indische Markt für KI-optimierte Rechenzentren begünstigt daher etablierte Akteure mit Kompetenz in Regierungsbeziehungen und Brownfield-Inventaren, während neue Marktteilnehmer einer steileren Lernkurve gegenüberstehen. Zonierungsverzögerungen zwingen einige Hyperscaler, auf mehrstöckige vertikale Campuskonzepte umzuschwenken, die innerhalb städtischer Parzellen passen, aber höhere Bau-Kosten pro Rack verursachen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Colocation-Wachstum fordert Cloud-Dominanz heraus

Cloud-Anbieter kontrollierten 2024 55,82 % des indischen Marktes für KI-optimierte Rechenzentren, doch der Colocation-Umsatz wächst mit einer CAGR von 22,67 % und schließt den Abstand jährlich. Finanzinstitute, Gesundheitssysteme und SaaS-Anbieter verfolgen hybride Topologien, halten kritische KI-Modelle in dedizierten Käfigen und wechseln für episodisches Training in die Cloud, um Compliance und Flexibilität zu balancieren. CtrlS, Yotta und NTT installieren vorab Flüssigkühlungsverteilsysteme, direkte Querverbindungen und GPU-als-Dienst-Kataloge, die es Mietern ermöglichen, spezialisierte Cluster innerhalb von 24 Stunden zu betreiben. Diese Komplettlösung unterstützt Preisaufschläge von bis zu 18 % gegenüber generischem Großhandelsraum.

Sekundäre Effekte kaskadieren durch die Lieferketten: Mehr vorgefertigte modulare Hallen werden nach Indien geliefert als in jedes andere APAC-Land außer China, was den Bedarf der Betreiber nach Geschwindigkeit widerspiegelt. Der Aufstieg der Colocation-Branche verlagert auch die Verhandlungsmacht zugunsten von Unternehmen, die Energiedurchleitungsverträge und Erneuerbare-Energie-Ausgleichsvereinbarungen aushandeln können. Wenn diese Trends reifen, verzeichnet der indische Markt für KI-optimierte Rechenzentren einen Anstieg von Dreiparteien-Gemeinschaftsunternehmen, bei denen Grundstückseigentümer, Infrastrukturfonds und Colocation-Spezialisten Risikopools aufteilen - ein Modell, das voraussichtlich nach 2027 beschleunigen wird.

Nach Komponente: Hardwareinvestition beschleunigt sich trotz Software-Führung

Softwareplattformen hielten 2024 einen Anteil von 45,83 %, gestützt durch Einnahmen aus Orchestrierungs-, Überwachungs- und KI-Betriebsstapeln, die auf Basis von Kern-Metriken lizenziert werden. Dennoch steigen die Hardwareausgaben mit einer CAGR von 22,23 %, da jedes zusätzliche Teraflop dichtere Racks, erweiterte Stromverteilereinheiten und Flüssig-zu-Chip-Wärmetauscher erfordert. Allein die Strominfrastrukturlinien - unterbrechungsfreie Stromversorgung, Schaltanlagen, Stromschienen - machen nun 22-25 % der gesamten Roh- und Ausbaubudgets für GPU-Hallen aus, verglichen mit 12 % vor fünf Jahren. Einfuhrzölle auf Immersionskühlflüssigkeiten erhöhen die Investitionsausgaben um 8-10 %, doch Betreiber kompensieren das Delta durch niedrigere Energiekosten, schnelle Amortisationszeiten von 18-24 Monaten und ESG-gebundene Finanzierung zu Vorzugskonditionen.

Dienstleistungseinnahmen steigen gleichzeitig, da nur wenige inländische Unternehmen über eigene KI-Betriebskompetenzen verfügen. Managed-Service-Unternehmen bündeln Modelloptimierung, Inferenz-Scripting und automatische Skalierungsrichtlinien und übernehmen Aufgaben, die traditionell DevOps-Teams zugewiesen waren. Der indische Markt für KI-optimierte Rechenzentren fördert damit ein lebendiges Ökosystem aus Integratoren und Spezialisten, die die Komplexitätslücke zwischen älteren luftgekühlten Anlagen und Flüssigkühlsystemen der nächsten Generation monetarisieren.

Nach Tier-Standard: Edge-Computing treibt Tier-III-Beschleunigung voran

Tier IV dominierte 2024 mit einem Anteil von 61,63 %, was die Nulltoleranz des BFSI-Sektors und des Gesundheitswesens gegenüber Ausfallzeiten widerspiegelt. Dennoch werden Tier-III-Racks mit einer CAGR von 23,44 % wachsen, da verteilte Edge-Knoten oft eine Verfügbarkeit von 99,982 % akzeptieren, wenn dies mit Investitionskosteneinsparungen von 25-30 % abgewogen wird. Telekommunikationsanbieter statten Mikro-Einrichtungen nahe 5G-Basisstationen aus, um Computer-Vision-Workloads für Smart-Factory-Kunden zu verarbeiten. Einzelhandelsketten setzen Tier III für In-Store-Empfehlungsmaschinen ein, die bei wenigen Minuten Ausfall pro Jahr minimale Umsatzeinbußen haben.

Diese Dynamik teilt die Investitionskorridore auf: Große Campusanlagen nahe Anlandungsstationen erhalten Tier-IV-Standards für KI-Modelltraining im nationalen Maßstab, während Tier-III-Knoten entlang von Autobahnen, Industrieparks und Campus-Anlagen proliferieren, um Inferenz zu lokalisieren. Mit der Zeit werden Multi-Tier-Portfolios den indischen Markt für KI-optimierte Rechenzentren charakterisieren und damit widerspiegeln, wie Cloud-Anbieter sowohl Regionskerne als auch Edge-Einführungspunkte betreiben.

Nach Endnutzerbranche: Digitale Medientransformation beschleunigt die Akzeptanz

IT- und ITES-Nutzer hatten 2024 einen Anteil von 33,82 %, doch Workloads aus den digitalen Medien wachsen mit einer CAGR von 22,45 %, da Streaming-Plattformen, Spielepublisher und soziale Netzwerke nach personalisiertem Engagement suchen. Video-Transkodierungs-Pipelines wechseln zur KI-gestützten Komprimierung und vervielfachen den Rechenstundenverbrauch. Generative Engines produzieren lokalisierte Clips, Miniaturansichten und sogar Dialogsynchronisierungen, was GPU-Leasing eskaliert. Der BFSI-Sektor fügt kontinuierlich Racks für Betrugsmodelle und Echtzeit-Kreditzeichnung hinzu, während das Gesundheitswesen in multimodale Diagnosealgorithmen investiert, die Radiologie, Genomik und elektronische Gesundheitsakten fusionieren.

Das industrielle Internet der Dinge tritt auf den Plan, da Automobil-, Textil- und Pharmabetriebe Hochbreitbandensoren nachrüsten. KI für vorausschauende Wartung reduziert ungeplante Ausfallzeiten um bis zu 40 % - eine Einsparung, die Colocation-Aufschläge in weniger als 18 Monaten ausgleicht. Regierungsprogramme, Smart Cities, Verkehrsanalysen und Menschenmengen-Management bündeln öffentlich-private Beschaffung und sorgen für eine weitere Diversifizierung der Einnahmequellen des indischen Marktes für KI-optimierte Rechenzentren.

Geografische Analyse

Mumbai-Bangalore macht heute etwa 65 % der operativen KI-Megawatt aus, dank dualer Untersee-Kabelzugänge, fest verankerter Entwicklercluster und erneuerbarer Open-Access-Programme, die Solar-Wind-Hybride zu INR 3,1-3,3 pro kWh (USD 0,037-0,039 pro kWh) bepreisen. Finanzdienstleistungen verankern die Rack-Absorptionsrate in Mumbai, während Bangalore SaaS-, Gaming- und KI-Forschungsmieter anzieht, die den Zugang zu Indiens größtem Techniktalentpool schätzen. Microsofts zusätzliche Zusage von 1,2 Milliarden USD im Januar 2025 unterstreicht das Vertrauen in die Netzwerk- und Politikstabilität des Korridors.

Die Hauptstadtregion Delhi hält trotz Netzüberlastung einen Anteil von 18 %. Ministerien bestehen auf lokaler Datenverarbeitung für E-Governance-, Identitäts- und Verteidigungsworkloads und zwingen Entwickler zu kreativen Lösungen wie Gleichstrom-Mikronetzen und gebäudeinternen Brennstoffzellen, um Einspeisungsbeschränkungen zu umgehen. Satellitenstädte wie Greater Noida und Manesar bieten günstigeres Land und weniger Zonenregelungshindernisse, verschieben Wärmekarten geringfügig, erhalten aber die Nähe zu Delhi für politische Verbindungen.

Die Korridore Hyderabad-Chennai und Pune-Ahmedabad wachsen mit 25-30 % CAGR, da Grundstückspreiselastizität und erneuerbare Zusatzklauseln Greenfield-Neueinsteiger anlocken. Hyderabads Pharmakerngebiete fordern KI für das Molekül-Screening; Chennais Automobil-OEMs digitalisieren Fabriken; Punes Ingenieurbüros übernehmen Edge-Analytics. Jede Geografie profitiert auch von dedizierten Glasfaseranschlüssen zu Untersee-Kabelandestationen, was die Bandbreitenkostenlücken gegenüber Mumbai verringert.

Wettbewerbslandschaft

Die fünf größten Betreiber - Microsoft, Amazon, Google, NTT und STT - kontrollieren zusammen fast 45 % der Kapazität, was dem indischen Markt für KI-optimierte Rechenzentren ein moderates Konsolidierungsprofil verleiht. Hyperscaler differenzieren sich durch benutzerdefinierte KI-Beschleuniger (z. B. AWS Trainium, Google TPU), die in IaaS-Angebote eingebettet sind, während inländische Spezialisten auf souveränes Hosting und Unternehmensbetreuung setzen. Reliance Jio kooperiert mit NVIDIA für einen 10.000-GPU-Supercomputer zur Entwicklung indischsprachiger großer Sprachmodelle und nutzt dabei Telekommunikations-Glasfaser und Verbraucherdatenreservoirs.

STT und CtrlS rüsten bestehende Hallen mit rückwärtigen Tür-Wärmetauschern und Immersionspods nach, um bei PUE- und Rack-Dichte-Metriken zu konkurrieren, ohne Greenfield-Verzögerungen in Kauf zu nehmen. Adani nutzt sein Versorgungsportfolio und bietet Bündel aus erneuerbaren Energien als Dienst neben Colocation-Leerraum an, um ESG-orientierte Mieter anzuziehen. Telekommunikationsanbieter, einst reine Bandbreitenhändler, bündeln nun Edge-Knoten, Content-Delivery und KI-Beschleunigung und erweitern den adressierbaren Geldbeutelanteil. Die Wettbewerbslandschaft ist im Fluss; neue Chipfertigungsanreize könnten vertikal integrierten Konglomeraten wie der Tata-Gruppe einen Vorteil bei der inländischen Lieferung von KI-Modulen verschaffen und so Einfuhrreibungen reduzieren.

Ein lebendiges Lieferantenökosystem aus Wärmemanagement-, Leistungselektronik- und Modulbaulieferanten gedeiht unter diesem Wettbewerbsdruck. Schneider Electric, Vertiv und Siemens lokalisieren Fertigungslinien, um Einfuhrzölle zu umgehen, stimmen sich mit PLI-Gutschriften ab und bieten schnelle Lieferzeiten.

Marktführer der Branche der KI-optimierten Rechenzentren in Indien

NTT GDC India

STT GDC India

CtrlS Datacenters Ltd.

Yotta Infrastructure Solutions LLP

Nxtra Data Limited (Bharti Airtel)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Indiens erster KI-Rechenzentrumpark wird in Sektor 22, Nava Raipur, von RackBank Datacenters Pvt Ltd. entwickelt. Das Projekt erstreckt sich über 5,5 Hektar und umfasst eine 2,7 Hektar große Sonderwirtschaftszone. Es soll GPU-basierte Hochleistungsrecheninfrastruktur bieten, beginnend mit einer Kapazität von 5 MW in der ersten Phase, skalierbar auf bis zu 150 MW. Mit einer Investition von ₹2.000 Crore wird die Initiative voraussichtlich 500 direkte und 1.500 indirekte Arbeitsplätze schaffen, wobei lokale Beschäftigung Priorität hat. Der Park wird fortschrittliche Systeme wie GPU-Computing, KI-Workflows, Datenverarbeitung und Broadcasting-Level-Streaming integrieren und damit einen Maßstab in Indiens digitaler Infrastruktur setzen.

- Januar 2025: Microsoft gab Pläne bekannt, 3 Milliarden USD in Cloud- und KI-Infrastruktur in Indien zu investieren, einschließlich der Errichtung neuer Rechenzentren. Diese Investition unterstreicht die wachsende Nachfrage nach KI-Verarbeitungskapazitäten und soll Indiens KI-Ökosystem stärken und das Land als wichtigen Akteur im globalen KI-Markt positionieren.

- Dezember 2024: Die Adani Group schloss die erste Phase ihres 4-Milliarden-USD-Rechenzentrumsinvestitionsplans mit der Einweihung einer 50-MW-KI-optimierten Einrichtung in Karnataka ab, die vollständig mit Solarenergie betrieben wird und Immersionskühlungstechnologie für GPU-intensive Bereitstellungen bietet.

- November 2024: Amazon Web Services startete vier neue Local Zones in Chennai, Hyderabad, Kalkutta und Pune zur Unterstützung von Edge-KI-Anwendungen, was eine Infrastrukturausweitung von 800 Millionen USD darstellt, die auf Latenzanforderungen von unter 10 Millisekunden abzielt.

Berichtsumfang des indischen Marktes für Künstliche Intelligenz (KI) optimierte Rechenzentren

Die Forschung umfasst das gesamte Spektrum der KI-Anwendungen in Rechenzentren und deckt Hyperscale-, Colocation-, Unternehmens- und Edge-Einrichtungen ab. Die Analyse ist nach Komponenten segmentiert und unterscheidet zwischen Hardware und Software. Hardware-Überlegungen umfassen Strom, Kühlung, Netzwerk, IT-Ausstattung und weitere. Unter den Softwaretechnologien werden maschinelles Lernen, Deep Learning, Verarbeitung natürlicher Sprache und Computer Vision untersucht. Die Studie bewertet auch die geografische Verteilung dieser Anwendungen.

Darüber hinaus bewertet sie den Einfluss von KI auf Nachhaltigkeits- und Kohlenstoffneutralitätsziele. Es wird eine umfassende Wettbewerbslandschaft dargestellt, in der die Marktteilnehmer beschrieben werden, die KI-unterstützende Infrastruktur anbieten, einschließlich Hardware und Software, die in verschiedenen KI-Rechenzentrumstypen eingesetzt werden. Die Marktgröße wird anhand der Einnahmen berechnet, die von Produkt- und Lösungsanbietern auf dem Markt erzielt werden, und die Prognosen werden in Milliarden USD für jedes Segment dargestellt.

| Cloud-Dienstanbieter |

| Colocation-Rechenzentren |

| Unternehmens- / Vor-Ort- / Edge-Rechenzentren |

| Hardware | Strominfrastruktur |

| Kühlinfrastruktur | |

| IT-Ausstattung | |

| Racks und andere Hardware | |

| Softwaretechnologie | Maschinelles Lernen |

| Deep Learning | |

| Verarbeitung natürlicher Sprache | |

| Computer Vision | |

| Dienste | Managed Services |

| Professionelle Dienste |

| Tier III |

| Tier IV |

| IT und ITeS |

| Internet und digitale Medien |

| Telekommunikationsanbieter |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Fertigungs- und industrielles Internet der Dinge |

| Regierung und Verteidigung |

| Nach Rechenzentrumstyp | Cloud-Dienstanbieter | |

| Colocation-Rechenzentren | ||

| Unternehmens- / Vor-Ort- / Edge-Rechenzentren | ||

| Nach Komponente | Hardware | Strominfrastruktur |

| Kühlinfrastruktur | ||

| IT-Ausstattung | ||

| Racks und andere Hardware | ||

| Softwaretechnologie | Maschinelles Lernen | |

| Deep Learning | ||

| Verarbeitung natürlicher Sprache | ||

| Computer Vision | ||

| Dienste | Managed Services | |

| Professionelle Dienste | ||

| Nach Tier-Standard | Tier III | |

| Tier IV | ||

| Nach Endnutzerbranche | IT und ITeS | |

| Internet und digitale Medien | ||

| Telekommunikationsanbieter | ||

| BFSI | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigungs- und industrielles Internet der Dinge | ||

| Regierung und Verteidigung | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des indischen Marktes für KI-optimierte Rechenzentren?

Der Markt steht 2025 bei 1,19 Milliarden USD, mit Prognosen, die bis 2030 3,10 Milliarden USD anzeigen.

Wie schnell wird der indische Markt für KI-optimierte Rechenzentren voraussichtlich wachsen?

Der Umsatz wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 21,08 % zunehmen, angetrieben durch Datenlokalisierungsvorschriften und Hyperscale-Cloud-Expansionen.

Welcher Rechenzentrumstyp wächst am schnellsten?

Colocation-Einrichtungen expandieren mit einer CAGR von 22,67 % und übertreffen damit das Wachstum der Cloud-Regionen, da Unternehmen hybride KI-Bereitstellungen anstreben.

Warum gewinnen Tier-III-Standorte trotz der Dominanz von Tier IV an Bedeutung?

Tier-III-Lösungen bieten Kostenvorteile von bis zu 30 % und eine ausreichende Verfügbarkeit von 99,982 % für verteilte Edge-KI-Workloads, was eine CAGR von 23,44 % unterstützt.

Welche Endnutzerbranchen treiben die neue Nachfrage an?

Internet- und digitale Medienunternehmen führen mit einer CAGR von 22,45 %, gefolgt vom BFSI-Sektor und dem Gesundheitswesen, die KI für Compliance und Diagnostikbedürfnisse einsetzen.

Seite zuletzt aktualisiert am: