Taille et Part du Marché des Centres de Données Optimisés par l'Intelligence Artificielle (IA) en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

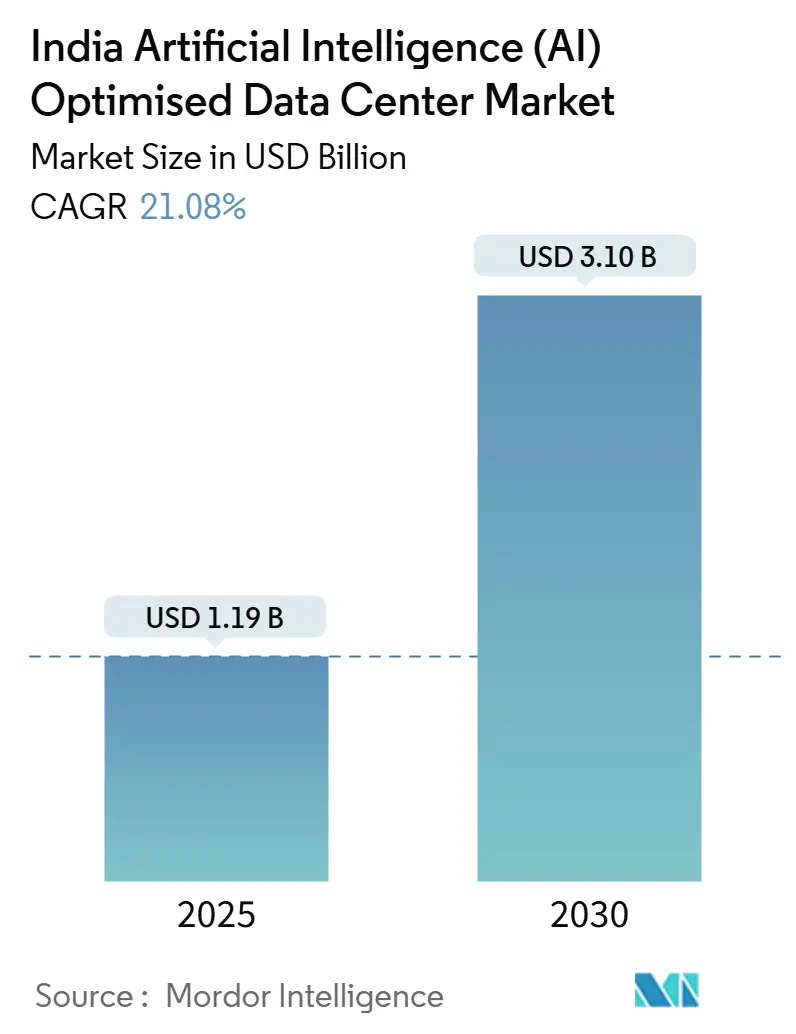

| Taille du Marché (2025) | 1.19 Milliards de dollars |

| Taille du Marché (2030) | 3.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 21.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Données Optimisés par l'Intelligence Artificielle (IA) en Inde par Mordor Intelligence

La taille du marché des centres de données à intelligence artificielle en Inde est évaluée à 1,19 milliard USD en 2025 et devrait atteindre 3,10 milliards USD d'ici 2030, reflétant un TCAC de 21,08 %. La demande en matériel d'IA à haute efficacité énergétique, la localisation obligatoire des données et le déploiement de régions hyperscale le long du corridor Mumbai-Bangalore accélèrent les dépenses en capital dans des installations de nouvelle génération qui consomment couramment 30 kW ou plus par baie. Les entreprises considèrent de plus en plus le traitement souverain des données comme une capacité stratégique plutôt qu'un centre de coûts, et cet état d'esprit alimente des dépenses soutenues sur des sites de Niveau IV adossés à des accords d'achat d'énergie à forte composante renouvelable. L'intensité concurrentielle est la plus élevée là où la connectivité par câble sous-marin, les zones de disponibilité cloud et les incitations étatiques se croisent, incitant à une acquisition agressive de terrains aussi bien par les grands acteurs hyperscale mondiaux que par les spécialistes nationaux de la colocation. Le marché des centres de données optimisés par l'intelligence artificielle en Inde continue de bénéficier d'initiatives politiques interdépendantes telles que la Mission IndiaAI, le programme de Liaison liée à la production (PLI) et la Mission nationale 5G/6G, chacune poussant les charges de travail d'IA plus profondément dans les opérations des entreprises et du secteur public.

Principaux Enseignements du Rapport

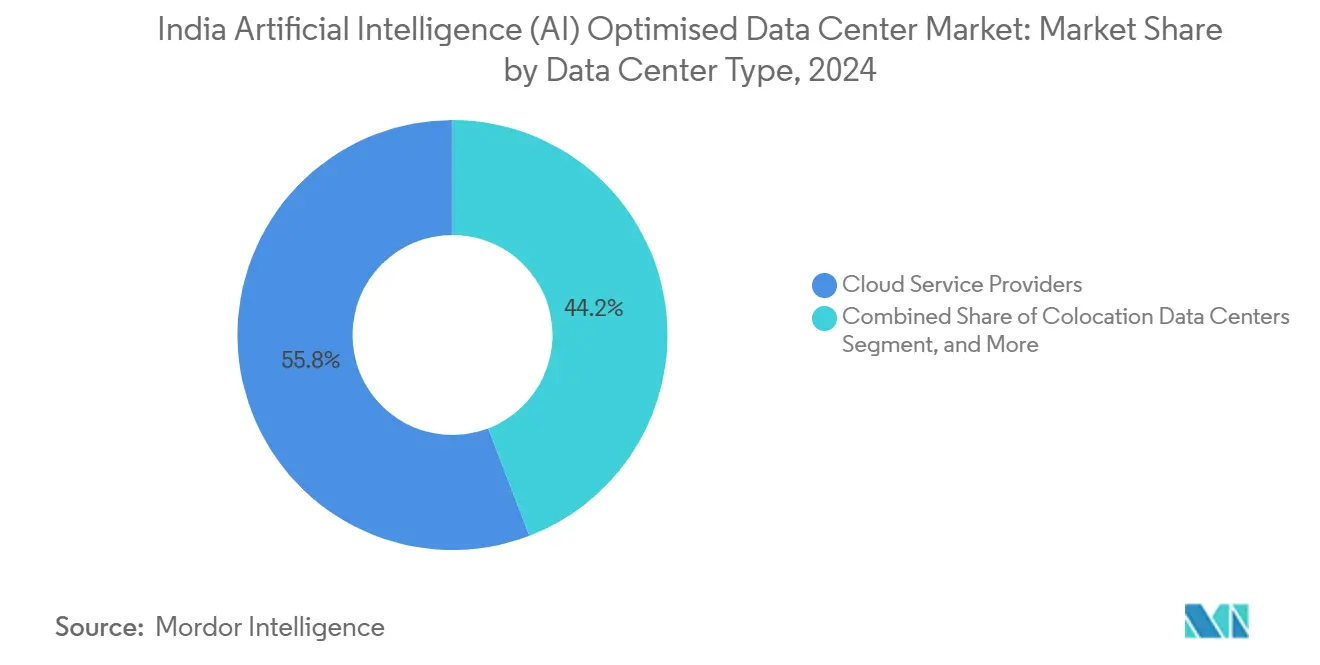

- Par type de centre de données, les fournisseurs de services cloud ont dominé avec une part de revenus de 55,82 % en 2024 sur le marché des centres de données à intelligence artificielle en Inde, tandis que les installations de colocation devraient se développer à un TCAC de 22,67 % jusqu'en 2030.

- Par composant, les logiciels ont maintenu une part de 45,83 % de la taille du marché des centres de données à intelligence artificielle en Inde en 2024, tandis que les investissements en matériel progressent à un TCAC de 22,23 % jusqu'en 2030.

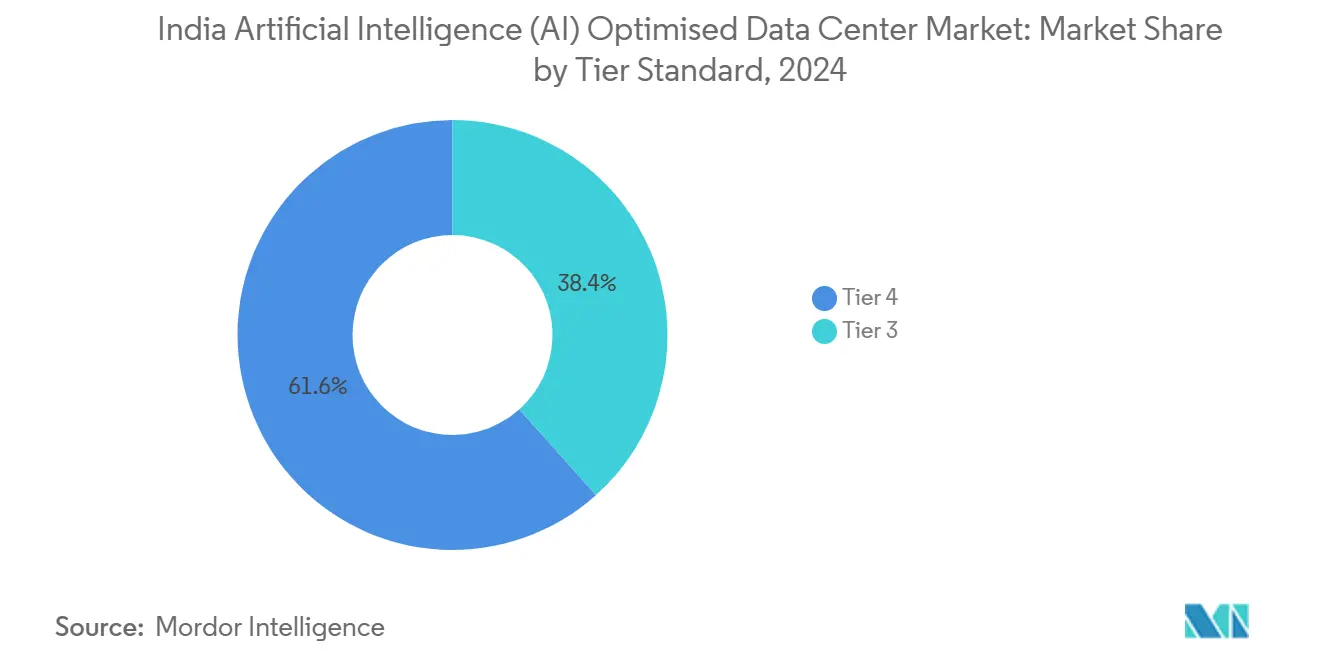

- Par norme de niveau, les sites de Niveau IV représentaient 61,63 % de la part du marché des centres de données à intelligence artificielle en Inde en 2024, bien que les déploiements de Niveau III affichent le TCAC le plus élevé de 23,44 % jusqu'en 2030.

- Par secteur d'utilisation final, l'informatique et les services informatiques et technologiques détenaient une part de 33,82 % en 2024 sur le marché des centres de données à intelligence artificielle en Inde, tandis que les charges de travail d'internet et de médias numériques augmentent à un TCAC de 22,45 % jusqu'en 2030.

Tendances et Perspectives du Marché des Centres de Données Optimisés par l'Intelligence Artificielle (IA) en Inde

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Déploiements rapides de régions cloud hyperscale le long des corridors Mumbai-Bangalore | +4.2% | Mumbai, Bangalore, Pune, Chennai | Moyen terme (2 à 4 ans) |

| Localisation obligatoire des données en vertu de la Loi sur la protection des données personnelles numériques | +3.8% | National, concentré dans les métropoles de premier rang | Court terme (≤ 2 ans) |

| Mission nationale 5G/6G créant une demande d'inférence d'IA en périphérie dans 28 États | +3.1% | National, gains précoces à Delhi, Mumbai, Bangalore | Moyen terme (2 à 4 ans) |

| Abondance d'accords d'achat d'énergie solaire et éolienne au Rajasthan et au Karnataka permettant des fermes GPU à faible émission de carbone | +2.9% | Rajasthan, Karnataka, Tamil Nadu | Long terme (≥ 4 ans) |

| Incitations gouvernementales (PLI, Politique relative aux centres de données) réduisant les dépenses en capital pour les salles d'IA à refroidissement liquide | +2.7% | National, priorité dans les zones désignées | Court terme (≤ 2 ans) |

| Impulsion pour la fabrication de semi-conducteurs et de puces IA stimulant les baies de calcul hétérogène | +1.9% | Gujarat, Karnataka, Assam | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Expansion des Infrastructures Hyperscale Accélère la Dynamique du Marché

Le corridor Mumbai-Bangalore est devenu l'épine dorsale de l'IA du pays en raison de la convergence de la proximité fibre, de la densité des régions cloud et des accords d'achat d'énergie solaire-éolienne facilement accessibles sur un tronçon de 1 200 km. Microsoft a consacré 3,7 milliards USD jusqu'en 2025 pour trois régions Azure équipées de clusters GPU avancés adaptés aux modèles génératifs.[1]Microsoft News Center India, " Microsoft annonce une initiative globale de qualification en IA et des investissements majeurs dans l'infrastructure ", news.microsoft.com. Amazon a suivi en étendant les Zones locales à huit villes, offrant aux développeurs un accès à faible latence aux pipelines d'entraînement de modèles qui ne peuvent tolérer plus de 10 millisecondes de délai. Ces déploiements génèrent une demande consécutive pour le marché des centres de données à intelligence artificielle en Inde, car des entreprises de colocation telles que NTT et STT déploient des salles adjacentes pour capter la capacité excédentaire. L'effet de clustering du corridor renforce le pouvoir de fixation des prix des propriétaires, et pourtant les métropoles secondaires imitent ce modèle, illustrant comment les initiatives hyperscale dictent le rythme pour les prestataires de soutien.

Les Mandats de Souveraineté des Données Remodèlent les Schémas d'Investissement dans les Infrastructures

La Loi sur la protection des données personnelles numériques de 2023 oblige le traitement des données personnelles sensibles à rester sur le territoire souverain, faisant de la conformité un critère de localisation incontournable.[2]Ministère de l'électronique et des technologies de l'information, "Digital Personal Data Protection Act 2023", meity.gov.in Les banques mondiales, les assureurs et les entreprises de technologie de santé développent leurs baies d'IA nationales même pendant les ralentissements macroéconomiques, car l'externalisation n'est plus une option. Le marché des centres de données à intelligence artificielle en Inde bénéficie ainsi d'une protection contre les facteurs défavorables externes, rare dans de nombreux segments technologiques émergents. La certitude juridique autour de la localisation facilite également la souscription de financement de projet, permettant aux opérateurs de lever des dettes multi-tranches à des coupons plus bas, en anticipant que le taux d'utilisation de la capacité d'IA restera au-dessus de 85 % pour les secteurs réglementés.

La Prolifération de l'Informatique en Périphérie Élargit l'Empreinte Géographique

La densification de la 5G dans le cadre de la Mission nationale 5G/6G permet des expériences d'IA en temps réel qui ne peuvent se permettre une latence aller-retour vers les métropoles de premier rang.[3]Département des télécommunications, "National Broadband Mission", dot.gov.in Les principaux opérateurs de télécommunications Reliance Jio et Bharti Airtel mettent en service des nœuds de périphérie de 100 à 500 baies dans des villes de deuxième rang telles que Jaipur, Lucknow et Coimbatore, dans le but de maintenir l'inférence proche des utilisateurs finaux pour des projets pilotes de mobilité autonome et des cas d'usage de l'Industrie 4.0. Ce pivot augmente le nombre total de baies adressables bien au-delà des limites métropolitaines traditionnelles et accroît la pénétration du marché des centres de données à intelligence artificielle en Inde parmi les petites et moyennes entreprises qui manquaient auparavant de services d'IA locaux.

L'Intégration des Énergies Renouvelables Permet un Calcul IA Durable

Les fermes GPU peuvent consommer 50 MW ou plus, et les opérateurs regroupent de plus en plus des accords d'achat d'énergie verte pour atténuer à la fois les coûts et l'intensité carbone. La base d'énergies renouvelables de 13 GW du Karnataka et les hybrides éoliens-solaires du Rajasthan permettent aux salles d'IA de promettre des empreintes inférieures à 0,2 kg de CO₂/kWh, répondant aux objectifs de réduction du Scope 3 des acteurs hyperscale.[4]Karnataka Renewable Energy Development Limited, "Renewable Energy Capacity and Projects," kredl.karnataka.gov.in Le portefeuille de 4 milliards USD d'Adani dans ces États illustre comment la propriété intégrée des services publics et le refroidissement par immersion peuvent réduire les dépenses énergétiques sur toute la durée de vie jusqu'à 30 % par rapport aux acteurs dépendant uniquement du réseau. Le différenciateur de durabilité est désormais un prérequis commercial, ce qui signifie que les leaders des énergies renouvelables bénéficient d'une vitesse de pré-location plus élevée que leurs concurrents dépendants des combustibles fossiles.

Analyse de l'Impact des Facteurs Restrictifs*

| Facteur restrictif | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Congestion du réseau électrique à Mumbai-Pune et dans la région de la capitale nationale limitant les nouvelles connexions électriques | -2.1% | Mumbai, Pune, Delhi, Gurgaon, Noida | Court terme (≤ 2 ans) |

| Retards d'acquisition de terrains et obstacles réglementaires en matière de zonage dans les métropoles de premier rang | -1.8% | Mumbai, Delhi, Bangalore, Chennai | Moyen terme (2 à 4 ans) |

| Droits d'importation élevés sur les fluides et le matériel avancés de refroidissement par immersion | -1.3% | National | Court terme (≤ 2 ans) |

| Pénurie de talents certifiés en gestion thermique pour les conceptions de plus de 30 kW par baie | -1.1% | Métropoles nationales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les Contraintes du Réseau Électrique Limitent la Capacité d'Expansion dans les Métropoles

La société de distribution d'électricité du Maharashtra signale des délais de 18 à 24 mois pour les nouvelles connexions dépassant 10 MW, suspendant effectivement les nouvelles approbations pour les sites à forte densité GPU à Mumbai et Pune. Les salles d'IA ont besoin de 15 à 30 kW par baie, soit six fois la consommation des clouds traditionnels, gonflant les exigences en transformateurs et en alimentateurs que les services publics peinent à satisfaire. Dans l'intervalle, les promoteurs redirigent les dépenses en capital vers Hyderabad-Chennai où les marges de réserve et les énergies renouvelables en accès ouvert restent disponibles, mais ils renoncent aux avantages immédiats de l'écosystème des métropoles de premier rang.

La Complexité Réglementaire et les Obstacles au Zonage Ralentissent les Délais de Développement

Sécuriser des parcelles contiguës de 50 acres dans les zones de régulation côtière près de Mumbai peut prolonger les calendriers de projet jusqu'à 48 mois, augmentant les coûts d'intérêts pendant la construction de deux chiffres. Le marché des centres de données à intelligence artificielle en Inde récompense donc les opérateurs en place dotés de compétences en relations gouvernementales et de portefeuilles de terrains à rénover, tandis que les nouveaux entrants font face à une courbe d'apprentissage plus raide. Les retards de zonage contraignent certains acteurs hyperscale à se tourner vers des campus verticaux multi-étages qui s'inscrivent dans les parcelles urbaines mais engendrent des coûts de construction par baie plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Centre de Données : La Progression de la Colocation Remet en Question la Domination du Cloud

Les fournisseurs cloud contrôlaient 55,82 % du marché des centres de données à intelligence artificielle en Inde en 2024, mais les revenus de la colocation se composent à un TCAC de 22,67 %, un rythme qui compresse l'écart annuellement. Les institutions financières, les systèmes de santé et les éditeurs de logiciels en tant que service (SaaS) adoptent des topologies hybrides, conservant les modèles d'IA critiques dans des cages dédiées tout en faisant appel au cloud pour l'entraînement épisodique, afin d'équilibrer conformité et flexibilité. CtrlS, Yotta et NTT préinstallent des collecteurs de refroidissement liquide, des interconnexions directes et des catalogues de GPU en tant que service permettant aux locataires de déployer des clusters spécialisés en moins de 24 heures. Cette commodité tout-en-un sous-tend des primes de prix pouvant atteindre 18 % par rapport aux espaces de gros génériques.

Des effets de second ordre se répercutent dans les chaînes d'approvisionnement : plus de salles modulaires préfabriquées sont expédiées en Inde que dans tout autre pays de la région Asie-Pacifique à l'exception de la Chine, reflétant le besoin de rapidité des opérateurs. L'ascension de la colocation redistribue également le pouvoir de négociation vers les entreprises capables de négocier des contrats de répercussion des coûts énergétiques et de correspondance d'énergie renouvelable. À mesure que ces tendances mûrissent, le marché des centres de données à intelligence artificielle en Inde enregistre une hausse des coentreprises tripartites où les propriétaires fonciers, les fonds d'infrastructure et les spécialistes de la colocation se partagent les pools de risques, un modèle susceptible de s'accélérer au-delà de 2027.

Par Composant : Les Investissements en Matériel s'Accélèrent Malgré la Prédominance des Logiciels

Les plateformes logicielles détenaient une part de 45,83 % en 2024, soutenues par les revenus provenant des piles d'orchestration, de surveillance et d'opérations d'IA licenciées selon des métriques par cœur. Pourtant, les dépenses en matériel progressent à un TCAC de 22,23 %, car chaque téraflop incrémental nécessite des baies plus denses, des unités de distribution d'alimentation avancées et des échangeurs de chaleur liquide sur puce. Les seules lignes d'infrastructure d'alimentation - onduleurs, appareillages de coupure, chemins de câbles - représentent désormais 22 à 25 % des budgets totaux de structure brute pour les salles GPU, contre 12 % il y a cinq ans. Les droits d'importation sur les fluides de refroidissement par immersion augmentent les dépenses en capital de 8 à 10 %, mais les opérateurs récupèrent l'écart grâce à une consommation d'énergie réduite, des périodes de remboursement rapides de 18 à 24 mois et un financement lié aux critères environnementaux, sociaux et de gouvernance (ESG) à des coupons préférentiels.

Les revenus des services augmentent parallèlement, car peu d'entreprises nationales disposent de compétences internes en matière d'opérations d'IA. Les entreprises de services gérés regroupent l'optimisation des modèles, les scripts d'inférence et les politiques de mise à l'échelle automatique, prenant en charge des tâches traditionnellement assignées aux équipes DevOps. Le marché des centres de données à intelligence artificielle en Inde nourrit ainsi un écosystème dynamique d'intégrateurs et de spécialistes qui monétisent l'écart de complexité entre les anciens parcs à refroidissement par air et les systèmes liquides de nouvelle génération.

Par Norme de Niveau : L'Informatique en Périphérie Accélère la Progression du Niveau III

Le Niveau IV dominait avec une part de 61,63 % en 2024, reflétant la tolérance zéro des secteurs des services bancaires, financiers et d'assurance (BFSI) et de la santé vis-à-vis des interruptions. Néanmoins, les baies de Niveau III devraient croître à un TCAC de 23,44 %, car les nœuds de périphérie distribués acceptent souvent une disponibilité de 99,982 % lorsqu'on la compare à des économies sur les dépenses en capital de 25 à 30 %. Les opérateurs de télécommunications équipent des micro-installations près des stations de base 5G pour traiter les charges de travail de vision par ordinateur pour les clients d'usines intelligentes. Les chaînes de distribution adoptent le Niveau III pour les moteurs de recommandation en magasin qui perdent un minimum de revenus en cas d'indisponibilité de quelques minutes par an.

Ces dynamiques scindent les voies d'investissement : les grands campus près des stations d'atterrissage préservent les normes de Niveau IV pour l'entraînement de modèles d'IA à l'échelle nationale, tandis que les nœuds de Niveau III prolifèrent le long des autoroutes, des parcs industriels et des campus pour localiser l'inférence. Au fil du temps, des portefeuilles multi-niveaux caractériseront le marché des centres de données à intelligence artificielle en Inde, reflétant la façon dont les acteurs cloud déploient à la fois des cœurs de région et des points de présence en périphérie.

Par Secteur d'Utilisation Final : La Transformation des Médias Numériques Accélère l'Adoption

Les utilisateurs du secteur informatique et des services informatiques et technologiques commandaient une part de 33,82 % en 2024, mais les charges de travail des médias numériques augmentent à un TCAC de 22,45 %, car les plateformes de streaming, les éditeurs de jeux vidéo et les réseaux sociaux recherchent un engagement personnalisé. Les pipelines de transcodage vidéo migrent vers la compression assistée par IA, multipliant la consommation d'heures de calcul. Les moteurs génératifs produisent des clips localisés, des vignettes et même des doublages de dialogues, faisant augmenter la location de GPU. Le secteur BFSI continue d'ajouter des baies pour les modèles de détection de fraude et la souscription de crédit en temps réel, tandis que le secteur de la santé investit dans des algorithmes de diagnostic multimodal qui fusionnent la radiologie, la génomique et les dossiers de santé électroniques.

L'Internet industriel des objets (IoT industriel) entre en jeu, car les usines automobiles, textiles et pharmaceutiques s'équipent de capteurs à haute bande passante. L'IA de maintenance prédictive réduit les arrêts non planifiés jusqu'à 40 %, une économie qui compense les primes de colocation en moins de 18 mois. Les programmes gouvernementaux - villes intelligentes, analyse du trafic et gestion des foules - regroupent les marchés publics public-privé, assurant une diversification supplémentaire des sources de revenus du marché des centres de données à intelligence artificielle en Inde.

Analyse Géographique

Le corridor Mumbai-Bangalore représente environ 65 % des mégawatts d'IA opérationnels aujourd'hui, grâce aux doubles passerelles de câbles sous-marins, aux groupes de développeurs établis et aux régimes d'accès ouvert aux énergies renouvelables qui valorisent les hybrides solaire-éolien à 3,1 à 3,3 INR par kWh (0,037 à 0,039 USD par kWh). Les services financiers ancrent l'absorption des baies à Mumbai, tandis que Bangalore attire les locataires du SaaS, des jeux vidéo et de la recherche en IA qui apprécient la proximité du plus grand vivier de talents technologiques de l'Inde. L'engagement supplémentaire de 1,2 milliard USD de Microsoft en janvier 2025 souligne la confiance dans la stabilité du réseau et des politiques du corridor.

La région de la capitale nationale (NCR) détient 18 % de part malgré la congestion du réseau électrique. Les ministères insistent sur le traitement local des données pour les charges de travail liées à la gouvernance électronique, à l'identité et à la défense, obligeant les promoteurs à adopter des solutions créatives telles que des micro-réseaux à courant continu et des piles à combustible intégrées aux bâtiments pour contourner les limitations des alimentateurs. Les villes satellites - Greater Noida, Manesar - offrent des terrains moins chers et moins d'obstacles au zonage, déplaçant marginalement les zones de concentration tout en préservant la proximité avec Delhi pour les liaisons politiques.

Les corridors Hyderabad-Chennai et Pune-Ahmedabad progressent à 25 à 30 % de TCAC, car l'élasticité des prix fonciers et les clauses d'ajout d'énergie renouvelable attirent les nouveaux entrants en terrain vierge. Le cœur pharmaceutique d'Hyderabad exige l'IA pour le criblage moléculaire ; les équipementiers automobiles de Chennai numérisent leurs usines ; les entreprises d'ingénierie de Pune adoptent l'analyse en périphérie. Chaque géographie bénéficie également d'épérons en fibre dédiés vers les stations d'atterrissage sous-marines, réduisant les écarts de coûts de bande passante avec Mumbai.

Paysage Concurrentiel

Les cinq premiers opérateurs - Microsoft, Amazon, Google, NTT et STT - contrôlent ensemble près de 45 % de la capacité, conférant au marché des centres de données à intelligence artificielle en Inde un profil de consolidation modéré. Les acteurs hyperscale se différencient via des accélérateurs d'IA personnalisés (par exemple, AWS Trainium, Google TPU) intégrés dans les offres d'infrastructure en tant que service (IaaS), tandis que les spécialistes nationaux mettent l'accent sur l'hébergement souverain et l'accompagnement des entreprises. Reliance Jio s'associe à NVIDIA pour un supercalculateur de 10 000 GPU destiné à alimenter des grands modèles de langage (LLM) en langues indiennes, en s'appuyant sur la fibre de l'opérateur télécom et les réservoirs de données grand public.

STT et CtrlS modernisent leurs salles existantes avec des échangeurs de chaleur en porte arrière et des pods d'immersion pour concurrencer sur les métriques d'efficacité énergétique (PUE) et de densité des baies sans subir les délais liés aux constructions sur terrain vierge. Adani exploite son portefeuille de services publics en proposant des offres groupées ' énergies renouvelables en tant que service ' aux côtés d'espaces de colocation disponibles pour attirer les locataires soucieux des critères ESG. Les opérateurs de télécommunications, autrefois simples fournisseurs de bande passante, regroupent désormais des nœuds de périphérie, la diffusion de contenu et l'accélération de l'IA, élargissant la part de portefeuille adressable. Le paysage est fluide ; de nouvelles incitations à la fabrication de puces pourraient donner aux conglomérats intégrés verticalement tels que le Groupe Tata un avantage dans la fourniture de modules d'IA sur le marché intérieur, réduisant les frictions à l'importation.

Un écosystème de fournisseurs dynamique spécialisé dans la gestion thermique, l'électronique de puissance et la construction modulaire prospère dans ce contexte de forte concurrence. Schneider Electric, Vertiv et Siemens localisent leurs lignes de fabrication pour éviter les droits d'importation, en s'alignant sur les crédits PLI et en offrant des délais d'expédition rapides.

Acteurs Majeurs du Secteur des Centres de Données Optimisés par l'Intelligence Artificielle (IA) en Inde

NTT GDC India

STT GDC India

CtrlS Datacenters Ltd.

Yotta Infrastructure Solutions LLP

Nxtra Data Limited (Bharti Airtel)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Le premier parc de centres de données IA d'Inde est en cours de développement dans le Secteur-22 de Nava Raipur, par RackBank Datacenters Pvt Ltd. Le projet s'étend sur 5,5 hectares et comprend une Zone économique spéciale de 2,7 hectares. Il comportera une infrastructure de calcul haute performance basée sur GPU, en démarrant avec une capacité de 5 MW lors de sa première phase, extensible jusqu'à 150 MW. Avec un investissement de ₹2 000 crores, l'initiative devrait générer 500 emplois directs et 1 500 emplois indirects, en privilégiant l'emploi local. Le parc intégrera des systèmes avancés tels que le calcul GPU, les flux de travail d'IA, le traitement des données et la diffusion en continu de niveau professionnel, établissant une référence dans l'infrastructure numérique de l'Inde.

- Janvier 2025 : Microsoft a annoncé des plans pour investir 3 milliards USD dans l'infrastructure cloud et IA en Inde, incluant la création de nouveaux centres de données. Cet investissement souligne la demande croissante de capacités de traitement IA et devrait renforcer l'écosystème IA de l'Inde, positionnant le pays comme un acteur clé sur le marché mondial de l'IA.

- Décembre 2024 : Le Groupe Adani a achevé la première phase de son plan d'investissement de 4 milliards USD dans les centres de données avec l'inauguration d'une installation de 50 MW optimisée pour l'IA au Karnataka, entièrement alimentée par l'énergie solaire et dotée d'une technologie de refroidissement par immersion pour les déploiements à forte densité de GPU.

- Novembre 2024 : Amazon Web Services a lancé quatre nouvelles Zones locales à Chennai, Hyderabad, Kolkata et Pune pour soutenir les applications d'IA en périphérie, représentant une expansion d'infrastructure de 800 millions USD ciblant des exigences de latence inférieures à 10 millisecondes.

Périmètre du Rapport sur le Marché des Centres de Données Optimisés par l'Intelligence Artificielle (IA) en Inde

La recherche couvre le spectre complet des applications d'IA dans les centres de données, englobant les installations hyperscale, de colocation, d'entreprise et en périphérie. L'analyse est segmentée par composant, distinguant le matériel et les logiciels. Les considérations relatives au matériel incluent l'alimentation, le refroidissement, les réseaux, l'équipement informatique et plus encore. Les technologies logicielles examinées englobent l'apprentissage automatique, l'apprentissage profond, le traitement automatique du langage naturel et la vision par ordinateur. L'étude évalue également la répartition géographique de ces applications.

De plus, elle évalue l'influence de l'IA sur les objectifs de durabilité et de neutralité carbone. Un paysage concurrentiel complet est présenté, détaillant les acteurs du marché engagés dans des infrastructures de soutien à l'IA, englobant à la fois le matériel et les logiciels utilisés dans divers types de centres de données d'IA. La taille du marché est calculée en termes de revenus générés par les fournisseurs de produits et de solutions sur le marché, et les prévisions sont présentées en milliards USD pour chaque segment.

| Fournisseurs de Services Cloud |

| Centres de Données de Colocation |

| Entreprise / Sur Site / Périphérie |

| Matériel | Infrastructure d'Alimentation |

| Infrastructure de Refroidissement | |

| Équipement Informatique | |

| Baies et Autre Matériel | |

| Technologie Logicielle | Apprentissage Automatique |

| Apprentissage Profond | |

| Traitement Automatique du Langage Naturel | |

| Vision par Ordinateur | |

| Services | Services Gérés |

| Services Professionnels |

| Niveau III |

| Niveau IV |

| Informatique et Services Informatiques et Technologiques |

| Internet et Médias Numériques |

| Opérateurs de Télécommunications |

| Services Bancaires, Financiers et d'Assurance (BFSI) |

| Santé et Sciences de la Vie |

| Fabrication et Internet Industriel des Objets (IoT Industriel) |

| Gouvernement et Défense |

| Par Type de Centre de Données | Fournisseurs de Services Cloud | |

| Centres de Données de Colocation | ||

| Entreprise / Sur Site / Périphérie | ||

| Par Composant | Matériel | Infrastructure d'Alimentation |

| Infrastructure de Refroidissement | ||

| Équipement Informatique | ||

| Baies et Autre Matériel | ||

| Technologie Logicielle | Apprentissage Automatique | |

| Apprentissage Profond | ||

| Traitement Automatique du Langage Naturel | ||

| Vision par Ordinateur | ||

| Services | Services Gérés | |

| Services Professionnels | ||

| Par Norme de Niveau | Niveau III | |

| Niveau IV | ||

| Par Secteur d'Utilisation Final | Informatique et Services Informatiques et Technologiques | |

| Internet et Médias Numériques | ||

| Opérateurs de Télécommunications | ||

| Services Bancaires, Financiers et d'Assurance (BFSI) | ||

| Santé et Sciences de la Vie | ||

| Fabrication et Internet Industriel des Objets (IoT Industriel) | ||

| Gouvernement et Défense | ||

Questions Clés Répondues dans le Rapport

Quelle est la valorisation actuelle du marché des centres de données à intelligence artificielle en Inde ?

Le marché s'établit à 1,19 milliard USD en 2025, avec des projections indiquant 3,10 milliards USD d'ici 2030.

À quelle vitesse le marché des centres de données à intelligence artificielle en Inde devrait-il croître ?

Les revenus devraient augmenter à un TCAC de 21,08 % entre 2025 et 2030, portés par les mandats de localisation des données et les expansions cloud hyperscale.

Quel type de centre de données connaît la croissance la plus rapide ?

Les installations de colocation se développent à un TCAC de 22,67 %, dépassant la croissance des régions cloud, car les entreprises adoptent des déploiements d'IA hybrides.

Pourquoi les sites de Niveau III gagnent-ils en popularité malgré la domination du Niveau IV ?

Les solutions de Niveau III offrent des avantages de coûts allant jusqu'à 30 % et une disponibilité suffisante de 99,982 % pour les charges de travail d'IA en périphérie distribuée, soutenant un TCAC de 23,44 %.

Quels secteurs d'utilisation final génèrent une nouvelle demande ?

Les entreprises d'internet et de médias numériques sont en tête avec un TCAC de 22,45 %, suivies par les secteurs BFSI et de la santé qui adoptent l'IA pour des besoins de conformité et de diagnostic.

Dernière mise à jour de la page le: