Tamanho e Participação de Mercado de Centros de Dados Otimizados por Inteligência Artificial (IA) da Índia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

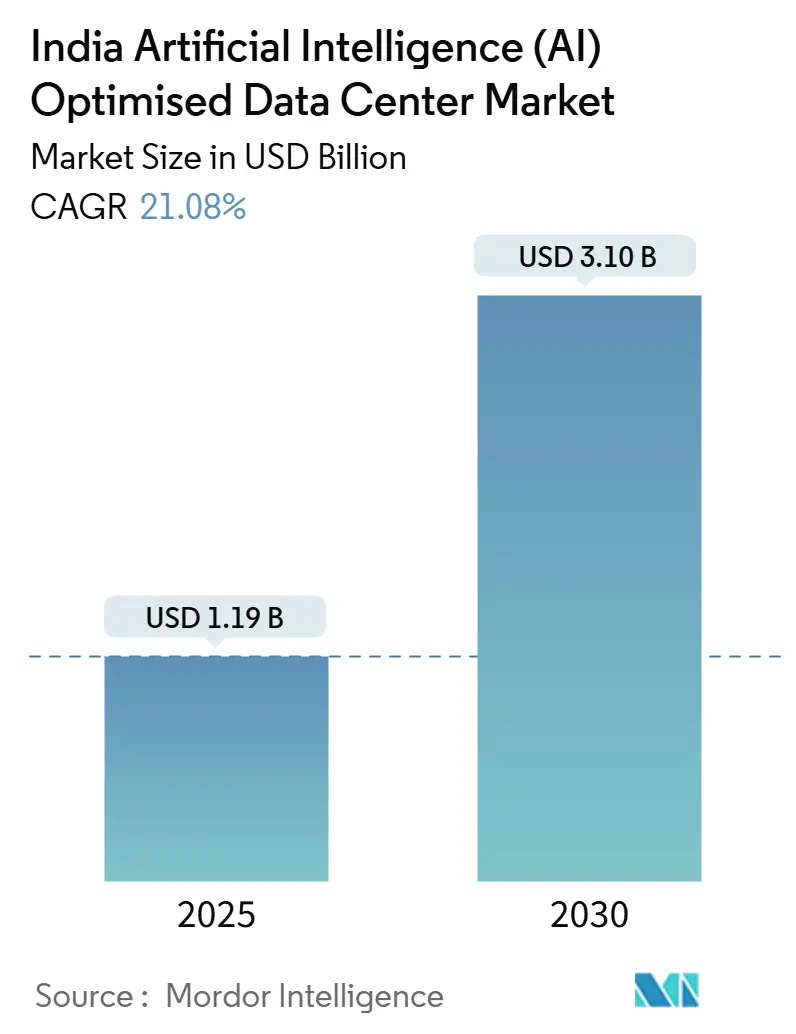

| Tamanho do Mercado (2025) | 1.19 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 21.08% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Dados Otimizados por Inteligência Artificial (IA) da Índia por Mordor Intelligence

O tamanho do mercado de centros de dados de inteligência artificial da Índia é avaliado em USD 1,19 bilhão em 2025 e está projetado para atingir USD 3,10 bilhões até 2030, refletindo uma CAGR de 21,08%. A demanda por hardware de IA energeticamente eficiente, a localização obrigatória de dados e a implantação de regiões hiperescala ao longo do corredor Mumbai-Bangalore estão acelerando os gastos de capital em instalações de próxima geração que rotineiramente consomem 30 kW ou mais por rack. As empresas tratam cada vez mais o processamento soberano de dados como uma capacidade estratégica, em vez de um centro de custos, e essa mentalidade impulsiona desembolsos sustentados em instalações de Nível IV respaldadas por contratos de compra de energia com fontes renováveis. A intensidade competitiva é mais alta onde a conectividade por cabo submarino, as zonas de disponibilidade em nuvem e os incentivos estaduais se intersectam, levando ao bancamento agressivo de terrenos tanto por hiperescaladores globais quanto por especialistas domésticos em colocalização. O mercado de centros de dados de inteligência artificial da Índia continua a se beneficiar de iniciativas políticas inter-relacionadas, como a Missão IndiaAI, o esquema de Incentivo Vinculado à Produção e a Missão Nacional 5G/6G, cada uma das quais impulsiona as cargas de trabalho de IA para dentro das operações empresariais e do setor público.

Principais Conclusões do Relatório

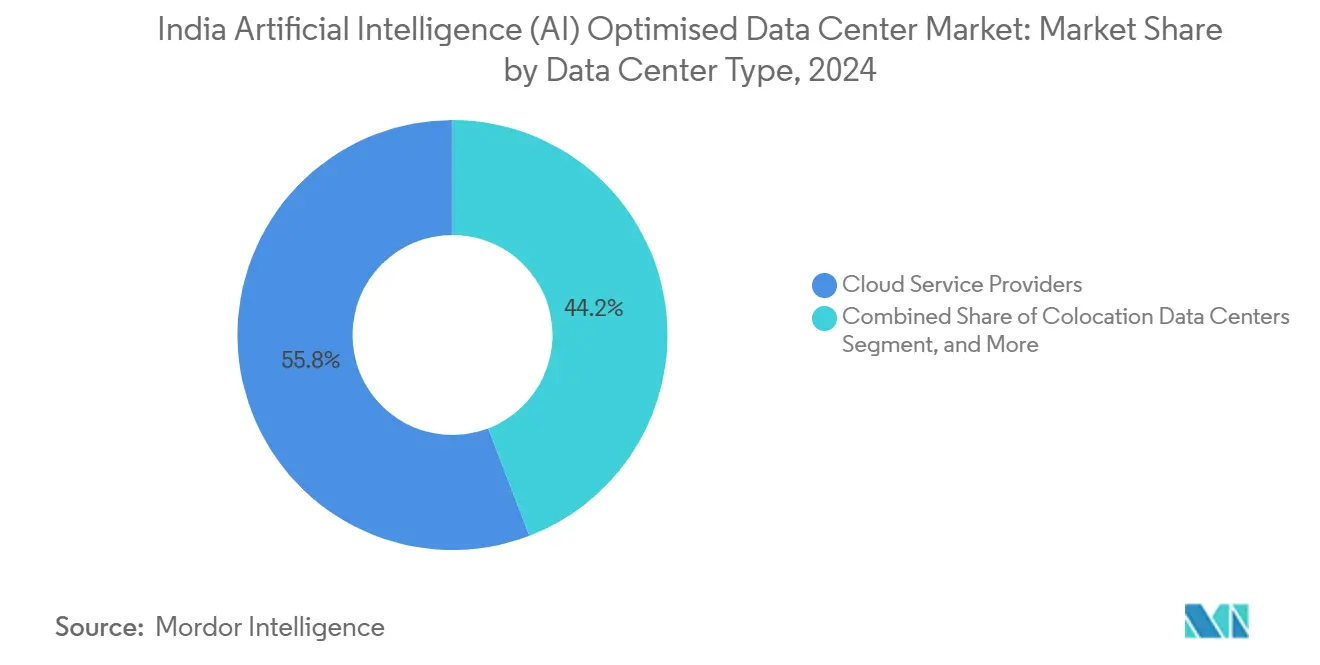

- Por tipo de centro de dados, os provedores de serviços em nuvem lideraram com 55,82% de participação de receita em 2024 no mercado de centros de dados de inteligência artificial da Índia, enquanto as instalações de colocalização estão projetadas para se expandir a uma CAGR de 22,67% até 2030.

- Por componente, o software manteve 45,83% de participação do tamanho do mercado de centros de dados de inteligência artificial da Índia em 2024, enquanto o investimento em hardware avança a uma CAGR de 22,23% até 2030.

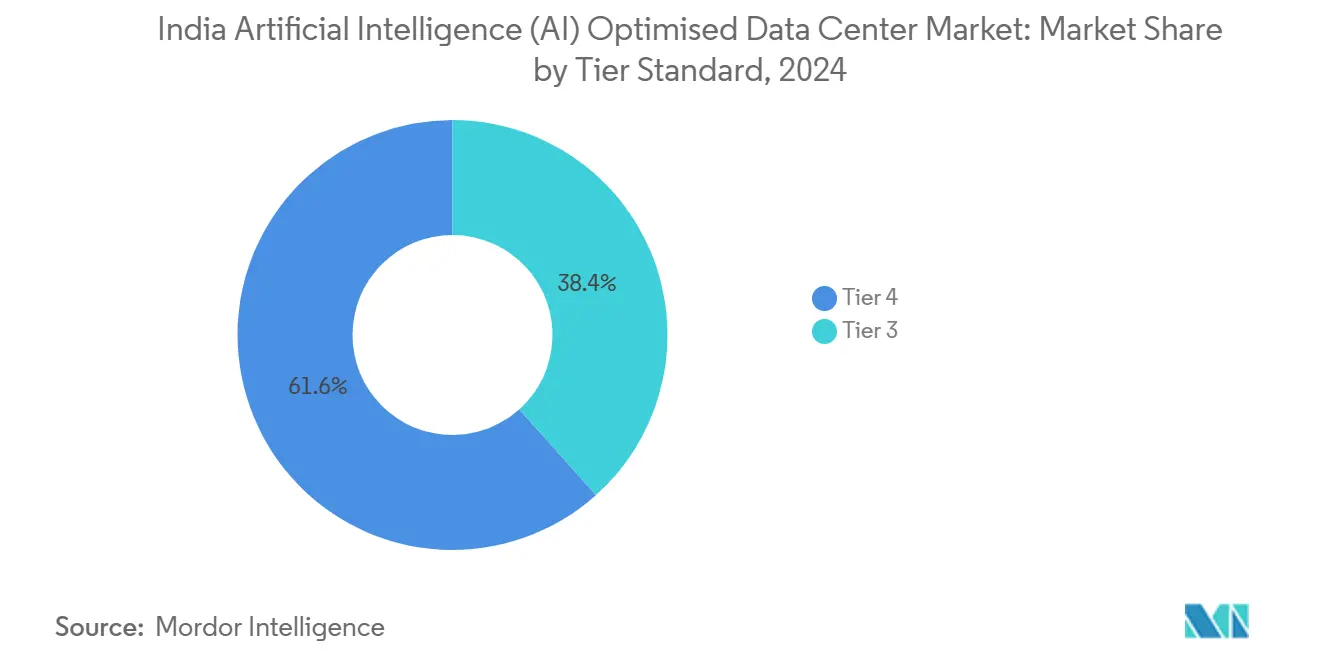

- Por padrão de nível, as instalações de Nível IV representaram 61,63% da participação de mercado de centros de dados de inteligência artificial da Índia em 2024, mas as implantações de Nível III exibem a maior CAGR de 23,44% até 2030.

- Por setor do usuário final, TI e ITES detiveram 33,82% de participação em 2024 no mercado de centros de dados de inteligência artificial da Índia, enquanto as cargas de trabalho de internet e mídia digital aumentam a uma CAGR de 22,45% até 2030.

Tendências e Perspectivas do Mercado de Centros de Dados Otimizados por Inteligência Artificial (IA) da Índia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápidas implantações de regiões de nuvem hiperescala ao longo dos corredores Mumbai-Bangalore | +4.2% | Mumbai, Bangalore, Pune, Chennai | Médio prazo (2-4 anos) |

| Localização obrigatória de dados nos termos da Lei de Proteção de Dados Pessoais Digitais | +3.8% | Nacional, concentrado nas metrópoles de Nível 1 | Curto prazo (≤ 2 anos) |

| Missão Nacional 5G/6G criando demanda de inferência de IA de borda em 28 estados | +3.1% | Nacional, ganhos iniciais em Delhi, Mumbai, Bangalore | Médio prazo (2-4 anos) |

| Abundantes PPAs solares e eólicos em Rajastão e Karnataka possibilitando fazendas de GPU de baixo carbono | +2.9% | Rajastão, Karnataka, Tamil Nadu | Longo prazo (≥ 4 anos) |

| Incentivos governamentais (PLI, Política de Centro de Dados) reduzindo o capex para salas de IA com resfriamento líquido | +2.7% | Nacional, prioridade em zonas designadas | Curto prazo (≤ 2 anos) |

| Impulso à fabricação de semicondutores e chips de IA estimulando racks de computação heterogênea | +1.9% | Gujarat, Karnataka, Assam | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Infraestrutura Hiperescala Impulsiona a Aceleração do Mercado

O corredor Mumbai-Bangalore emergiu como a espinha dorsal de IA do país, pois a proximidade de fibra óptica, a densidade de regiões em nuvem e os PPAs solares-eólicos prontamente acessíveis convergem em um trecho de 1.200 km. A Microsoft destinou USD 3,7 bilhões até 2025 para três regiões Azure equipadas com clusters de GPU avançados adaptados a modelos generativos.[1]Centro de Notícias da Microsoft na Índia, "A Microsoft anuncia uma iniciativa abrangente de capacitação em IA e grandes investimentos em infraestrutura", news.microsoft.com A Amazon seguiu o exemplo ampliando as Zonas Locais para oito cidades, oferecendo aos desenvolvedores acesso de baixa latência a pipelines de treinamento de modelos que não podem tolerar mais de 10 milissegundos de atraso. Essas implantações geram demanda subsequente para o mercado de centros de dados de inteligência artificial da Índia, à medida que empresas de colocalização como NTT e STT implantam salas adjacentes para capturar capacidade excedente. O efeito de agrupamento do corredor reforça o poder de precificação dos proprietários, e ainda assim as metrópoles secundárias imitam o modelo, ilustrando como as iniciativas hiperescala definem o ritmo para os provedores de suporte.

Mandatos de Soberania de Dados Reformulam os Padrões de Investimento em Infraestrutura

A Lei de Proteção de Dados Pessoais Digitais de 2023 obriga que o processamento de dados pessoais sensíveis permaneça em território soberano, tornando a conformidade um critério de localização inegociável.[2]Ministério de Eletrônica e Tecnologia da Informação, "Digital Personal Data Protection Act 2023", meity.gov.in Bancos globais, seguradoras e empresas de tecnologia em saúde ampliam os racks de IA domésticos mesmo durante desacelerações macroeconômicas, pois a terceirização para o exterior não é mais uma opção. O mercado de centros de dados de inteligência artificial da Índia, portanto, desfruta de uma proteção contra ventos contrários externos incomum em muitos segmentos de tecnologia emergente. A certeza jurídica em torno da localização também facilita a subscrição de financiamento de projetos, permitindo que os operadores captem dívida em múltiplos tranches a cupons mais baixos, com a expectativa de que a utilização da capacidade de IA permaneça acima de 85% para os setores regulados.

A Proliferação da Computação de Borda Amplia a Pegada Geográfica

A densificação do 5G no âmbito da Missão Nacional 5G/6G permite experiências de IA em tempo real que não podem arcar com a latência de ida e volta para as metrópoles de Nível 1.[3]Departamento de Telecomunicações, "Missão Nacional de Banda Larga", dot.gov.in As grandes operadoras de telecomunicações Reliance Jio e Bharti Airtel estão comissionando nós de borda de 100 a 500 racks em cidades de Nível 2, como Jaipur, Lucknow e Coimbatore, com o objetivo de manter a inferência próxima dos usuários finais para pilotos de mobilidade autônoma e casos de uso da Indústria 4.0. Essa mudança aumenta a contagem total de racks endereçáveis bem além dos limites tradicionais das metrópoles e eleva a penetração do mercado de centros de dados de inteligência artificial da Índia entre as pequenas e médias empresas que anteriormente careciam de serviços locais de IA.

A Integração de Energia Renovável Viabiliza a Computação de IA Sustentável

As fazendas de GPU podem consumir 50 MW ou mais, e os operadores agrupam cada vez mais PPAs verdes para mitigar tanto os custos quanto a intensidade de carbono. A base renovável de 13 GW de Karnataka e os híbridos eólico-solares de Rajastão permitem que as salas de IA prometam pegadas de carbono abaixo de 0,2 kg de CO₂/kWh, atendendo às metas de redução do Escopo 3 dos hiperescaladores.[4]Karnataka Renewable Energy Development Limited, "Renewable Energy Capacity and Projects", kredl.karnataka.gov.in O portfólio de USD 4 bilhões da Adani nesses estados demonstra como a propriedade integrada de serviços públicos e o resfriamento por imersão podem reduzir os gastos com energia ao longo da vida útil em até 30% em comparação com os concorrentes que dependem apenas da rede elétrica. O diferencial de sustentabilidade é agora um pré-requisito de vendas, o que significa que os líderes em energias renováveis desfrutam de maior velocidade de pré-locação do que os concorrentes dependentes de combustíveis fósseis.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da rede elétrica em Mumbai-Pune e NCR limitando novas conexões de energia | -2.1% | Mumbai, Pune, Delhi, Gurgaon, Noida | Curto prazo (≤ 2 anos) |

| Atrasos na aquisição de terras e obstáculos de zoneamento nas metrópoles de Nível 1 | -1.8% | Mumbai, Delhi, Bangalore, Chennai | Médio prazo (2-4 anos) |

| Elevadas tarifas de importação sobre fluidos de resfriamento por imersão avançados e hardware | -1.3% | Nacional | Curto prazo (≤ 2 anos) |

| Escassez de profissionais certificados em gestão térmica para projetos acima de 30 kW/rack | -1.1% | Metrópoles nacionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições na Rede Elétrica Limitam a Capacidade de Expansão nas Metrópoles

A distribuidora de eletricidade de Maharashtra relata prazos de 18 a 24 meses para novas conexões superiores a 10 MW, efetivamente paralisando novas aprovações para instalações de alta densidade de GPU em Mumbai e Pune. As salas de IA precisam de 15 a 30 kW por rack, seis vezes o consumo das nuvens legadas, inflando os requisitos de transformadores e alimentadores que as concessionárias têm dificuldade em acomodar. No interim, os desenvolvedores redirecionam o capex para Hyderabad-Chennai, onde as margens de reserva e as fontes renováveis de acesso aberto permanecem disponíveis, mas renunciam aos benefícios imediatos do ecossistema das metrópoles de Nível 1.

Complexidades Regulatórias e de Zoneamento Retardam os Prazos de Desenvolvimento

Garantir parcelas contíguas de 50 acres dentro das Zonas de Regulação Costeira próximas a Mumbai pode estender os cronogramas de projetos para 48 meses, elevando os custos de juros durante a construção em dois dígitos. O mercado de centros de dados de inteligência artificial da Índia, portanto, recompensa os operadores incumbentes com acumen em relações governamentais e inventários de brownfield, enquanto os novos entrantes enfrentam uma curva mais íngreme. Os atrasos no zoneamento forçam alguns hiperescaladores a se voltarem para campi verticais de vários andares que se encaixam em parcelas urbanas, mas incorrem em custos de construção por rack mais elevados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Centro de Dados: A Expansão da Colocalização Desafia a Dominância da Nuvem

Os provedores de nuvem controlaram 55,82% do mercado de centros de dados de inteligência artificial da Índia em 2024, mas a receita de colocalização está se compondo a uma CAGR de 22,67%, um ritmo que comprime a lacuna anualmente. Instituições financeiras, sistemas de saúde e fornecedores de SaaS adotam topologias híbridas, mantendo modelos de IA de missão crítica em gaiolas dedicadas enquanto recorrem à nuvem para treinamento episódico, a fim de equilibrar conformidade e flexibilidade. CtrlS, Yotta e NTT pré-instalam distribuidores de resfriamento líquido, interconexões diretas e catálogos de GPU como serviço que permitem que os locatários ativem clusters especializados em até 24 horas. Essa conveniência de solução completa sustenta prêmios de preço de até 18% em relação ao espaço atacadista genérico.

Os efeitos de segunda ordem se propagam pelas cadeias de suprimento: mais salas modulares pré-fabricadas são enviadas para a Índia do que para qualquer outro país da APAC, exceto a China, refletindo a necessidade de velocidade dos operadores. A ascensão da colocalização também redistribui o poder de barganha para as empresas capazes de negociar contratos de repasse de energia e correspondência de fontes renováveis. À medida que essas tendências amadurecem, o mercado de centros de dados de inteligência artificial da Índia registra um aumento em joint ventures tripartites onde proprietários de terrenos, fundos de infraestrutura e especialistas em colocalização dividem os pools de risco, um modelo que provavelmente se acelerará após 2027.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Componente: O Investimento em Hardware Acelera Apesar da Liderança do Software

As plataformas de software detiveram 45,83% de participação em 2024, sustentadas pela receita de orquestração, monitoramento e pilhas de operações de IA licenciadas em métricas por núcleo. No entanto, os gastos com hardware estão crescendo a uma CAGR de 22,23%, pois cada teraflop incremental requer racks mais densos, unidades de distribuição de energia avançadas e trocadores de calor líquido para chip. As linhas de infraestrutura de energia por si só - UPS, chaveamento elétrico, barramentos - agora representam 22 a 25% dos orçamentos totais de estrutura e núcleo para salas de GPU, em comparação com 12% há cinco anos. Os impostos de importação sobre fluidos de resfriamento por imersão elevam o capex em 8 a 10%, mas os operadores recuperam a diferença por meio de menor gasto com energia, períodos rápidos de retorno de 18 a 24 meses e financiamento vinculado a critérios ESG a cupons preferenciais.

A receita de serviços aumenta em conjunto, pois poucas empresas domésticas mantêm competências internas de operações de IA. As empresas de serviços gerenciados agrupam otimização de modelos, scriptagem de inferência e políticas de escalonamento automático, assumindo tarefas tradicionalmente atribuídas às equipes de DevOps. O mercado de centros de dados de inteligência artificial da Índia, portanto, nutre um ecossistema vibrante de integradores e especialistas que monetizam a lacuna de complexidade entre os parques de resfriamento a ar mais antigos e os sistemas líquidos de próxima geração.

Por Padrão de Nível: A Computação de Borda Impulsiona a Aceleração do Nível III

O Nível IV dominou com 61,63% de participação em 2024, refletindo a postura de tolerância zero à inatividade do setor de Serviços Financeiros, Bancários, de Seguros (BFSI) e da área de saúde. No entanto, os racks de Nível III estão projetados para crescer a uma CAGR de 23,44%, pois os nós de borda distribuídos frequentemente aceitam uma disponibilidade de 99,982% quando comparada com economias de capex de 25 a 30%. As operadoras de telecomunicações equipam micro-instalações próximas às estações de base 5G para processar cargas de trabalho de visão computacional para clientes de fábricas inteligentes. As redes de varejo adotam o Nível III para mecanismos de recomendação em loja que perdem receita mínima se ficarem offline por alguns minutos por ano.

Essas dinâmicas dividem as faixas de investimento: grandes campi próximos às estações de desembarque preservam os padrões de Nível IV para o treinamento de modelos de IA em escala nacional, enquanto os nós de Nível III proliferam ao longo de rodovias, parques industriais e campi para localizar a inferência. Com o tempo, portfólios de múltiplos níveis caracterizarão o mercado de centros de dados de inteligência artificial da Índia, espelhando como os provedores de nuvem implantam tanto núcleos de região quanto pontos de presença de borda.

Por Setor do Usuário Final: A Transformação da Mídia Digital Acelera a Adoção

Os usuários de TI e ITES comandaram 33,82% de participação em 2024, mas as cargas de trabalho de Mídia Digital estão crescendo a uma CAGR de 22,45%, à medida que plataformas de streaming, editoras de jogos e redes sociais buscam engajamento personalizado. Os pipelines de transcodificação de vídeo migram para a compressão assistida por IA, multiplicando o consumo de horas de computação. Os mecanismos generativos produzem clipes localizados, miniaturas e até dublagens de diálogos, aumentando o arrendamento de GPU. O BFSI continua adicionando racks para modelos de fraude e subscrição de crédito em tempo real, enquanto a Saúde investe em algoritmos de diagnóstico multimodal que fundem radiologia, genômica e registros eletrônicos de saúde (EHRs).

A Internet das Coisas Industrial (IoT Industrial) entra em cena à medida que plantas automotivas, têxteis e farmacêuticas adaptam sensores de alta largura de banda. A IA de manutenção preditiva reduz o tempo de inatividade não programado em até 40%, uma economia que compensa os prêmios de colocalização em menos de 18 meses. Os programas governamentais - cidades inteligentes, análise de tráfego e gestão de multidões - agrupam aquisições público-privadas, garantindo maior diversificação dos fluxos de receita do mercado de centros de dados de inteligência artificial da Índia.

Análise Geográfica

O corredor Mumbai-Bangalore responde por aproximadamente 65% dos megawatts de IA operacionais hoje, graças às duas portas de entrada de cabos submarinos, aos agrupamentos consolidados de desenvolvedores e aos esquemas de acesso aberto a energias renováveis que precificam os híbridos solares-eólicos a INR 3,1-3,3 por kWh (USD 0,037-0,039 por kWh). Os serviços financeiros ancoram a absorção de racks em Mumbai, enquanto Bangalore captura locatários de SaaS, jogos e pesquisa em IA que valorizam a proximidade ao maior polo de talentos tecnológicos da Índia. O compromisso adicional de USD 1,2 bilhão da Microsoft em janeiro de 2025 sublinha a confiança na estabilidade de rede e política do corredor.

A Região da Capital Nacional (NCR) detém 18% de participação, apesar do congestionamento da rede elétrica. Os ministérios insistem no processamento local de dados para cargas de trabalho de governança eletrônica, identidade e defesa, compelindo os desenvolvedores a buscar soluções criativas, como micro-redes de corrente contínua e células de combustível em edifícios para contornar as limitações dos alimentadores. As cidades satélite - Greater Noida e Manesar - oferecem terrenos mais baratos e menos obstáculos de zoneamento, deslocando marginalmente os mapas de calor enquanto preservam a adjacência a Delhi para ligação política.

Os corredores Hyderabad-Chennai e Pune-Ahmedabad avançam a uma CAGR de 25 a 30%, à medida que a elasticidade do preço da terra e as cláusulas adicionais de energias renováveis atraem novos entrantes de campo verde. Os polos farmacêuticos de Hyderabad demandam IA para triagem de moléculas; as montadoras automobilísticas de Chennai digitalizam fábricas; as empresas de engenharia de Pune adotam análises de borda. Cada geografia também se beneficia de ramais de fibra dedicados a estações de desembarque de cabos submarinos, reduzindo as lacunas de custo de largura de banda em relação a Mumbai.

Cenário Competitivo

Os cinco principais operadores - Microsoft, Amazon, Google, NTT e STT - controlam conjuntamente cerca de 45% da capacidade, conferindo ao mercado de centros de dados de inteligência artificial da Índia um perfil de consolidação moderado. Os hiperescaladores se diferenciam por meio de aceleradores de IA personalizados (por exemplo, AWS Trainium, Google TPU) incorporados às ofertas de IaaS, enquanto os especialistas domésticos enfatizam a hospedagem soberana e o suporte próximo às empresas. A Reliance Jio se associa à NVIDIA para um supercomputador de 10.000 GPUs com o objetivo de semear modelos de linguagem de grande escala (LLMs) em línguas indianas, aproveitando a fibra da operadora de telecomunicações e os reservatórios de dados dos consumidores.

A STT e a CtrlS atualizam as salas existentes com trocadores de calor de porta traseira e pods de imersão para competir nas métricas de PUE e densidade de rack sem incorrer em atrasos de campo verde. A Adani aproveita seu portfólio de serviços públicos, oferecendo pacotes de 'renováveis como serviço' ao lado de espaço em branco de colocalização para atrair locatários orientados a critérios ESG. As operadoras de telecomunicações, antes fornecedoras de largura de banda, agora agrupam nós de borda, entrega de conteúdo e aceleração de IA, ampliando a participação endereçável da carteira. O cenário é fluido; novos incentivos à fabricação de chips podem dar a conglomerados verticalmente integrados, como o Grupo Tata, vantagem no fornecimento doméstico de módulos de IA, reduzindo o atrito de importação.

Um vibrante ecossistema de fornecedores de gestão térmica, eletrônica de potência e construção modular prospera sob essa turbulência competitiva. Schneider Electric, Vertiv e Siemens localizam linhas de fabricação para evitar tarifas de importação, alinhando-se com os créditos do PLI e oferecendo prazos de entrega rápidos.

Líderes do Setor de Centros de Dados Otimizados por Inteligência Artificial (IA) da Índia

NTT GDC India

STT GDC India

CtrlS Datacenters Ltd.

Yotta Infrastructure Solutions LLP

Nxtra Data Limited (Bharti Airtel)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O primeiro parque de centros de dados de IA da Índia está sendo desenvolvido no Setor 22 de Nava Raipur pela RackBank Datacenters Pvt Ltd. O projeto abrange 5,5 hectares e inclui uma Zona Econômica Especial de 2,7 hectares. Contará com infraestrutura de computação de alto desempenho baseada em GPU, começando com capacidade de 5 MW em sua primeira fase, escalável até 150 MW. Com um investimento de ₹2.000 crores, a iniciativa deve gerar 500 empregos diretos e 1.500 indiretos, priorizando o emprego local. O parque integrará sistemas avançados como computação GPU, fluxos de trabalho de IA, processamento de dados e streaming em nível de transmissão, estabelecendo um referencial na infraestrutura digital da Índia.

- Janeiro de 2025: A Microsoft anunciou planos de investir USD 3 bilhões em infraestrutura de nuvem e IA na Índia, incluindo o estabelecimento de novos centros de dados. Esse investimento destaca a crescente demanda por capacidades de processamento de IA e deve fortalecer o ecossistema de IA da Índia, posicionando o país como um ator-chave no mercado global de IA.

- Dezembro de 2024: O Grupo Adani concluiu a primeira fase de seu plano de investimento de USD 4 bilhões em centros de dados com a inauguração de uma instalação de 50 MW otimizada para IA em Karnataka, alimentada inteiramente por energia solar e dotada de tecnologia de resfriamento por imersão para implantações de alta densidade de GPU.

- Novembro de 2024: A Amazon Web Services lançou quatro novas Zonas Locais em Chennai, Hyderabad, Kolkata e Pune para suportar aplicações de IA de borda, representando uma expansão de infraestrutura de USD 800 milhões com foco em requisitos de latência abaixo de 10 milissegundos.

Escopo do Relatório do Mercado de Centros de Dados Otimizados por Inteligência Artificial (IA) da Índia

A pesquisa abrange o espectro completo de aplicações de IA em centros de dados, cobrindo instalações hiperescala, de colocalização, empresariais e de borda. A análise é segmentada por componente, distinguindo entre hardware e software. As considerações de hardware incluem energia, resfriamento, redes, equipamentos de TI e mais. As tecnologias de software sob análise abrangem aprendizado de máquina, aprendizado profundo, processamento de linguagem natural e visão computacional. O estudo também avalia a distribuição geográfica dessas aplicações.

Além disso, avalia a influência da IA sobre os objetivos de sustentabilidade e neutralidade de carbono. Um cenário competitivo abrangente é apresentado, detalhando os participantes do mercado envolvidos na infraestrutura de suporte à IA, abrangendo tanto hardware quanto software utilizados nos vários tipos de centros de dados de IA. O tamanho do mercado é calculado em termos de receita gerada pelos provedores de produtos e soluções no mercado, e as previsões são apresentadas em USD Bilhão para cada segmento.

| Provedores de Serviços em Nuvem |

| Centros de Dados de Colocalização |

| Empresarial / On-Premises / Borda |

| Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | |

| Equipamentos de TI | |

| Racks e Outros Equipamentos de Hardware | |

| Tecnologia de Software | Aprendizado de Máquina |

| Aprendizado Profundo | |

| Processamento de Linguagem Natural | |

| Visão Computacional | |

| Serviços | Serviços Gerenciados |

| Serviços Profissionais |

| Nível III |

| Nível IV |

| TI e ITeS |

| Internet e Mídia Digital |

| Operadoras de Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Manufatura e Internet das Coisas Industrial |

| Governo e Defesa |

| Por Tipo de Centro de Dados | Provedores de Serviços em Nuvem | |

| Centros de Dados de Colocalização | ||

| Empresarial / On-Premises / Borda | ||

| Por Componente | Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | ||

| Equipamentos de TI | ||

| Racks e Outros Equipamentos de Hardware | ||

| Tecnologia de Software | Aprendizado de Máquina | |

| Aprendizado Profundo | ||

| Processamento de Linguagem Natural | ||

| Visão Computacional | ||

| Serviços | Serviços Gerenciados | |

| Serviços Profissionais | ||

| Por Padrão de Nível | Nível III | |

| Nível IV | ||

| Por Setor do Usuário Final | TI e ITeS | |

| Internet e Mídia Digital | ||

| Operadoras de Telecomunicações | ||

| BFSI | ||

| Saúde e Ciências da Vida | ||

| Manufatura e Internet das Coisas Industrial | ||

| Governo e Defesa | ||

Principais Questões Respondidas no Relatório

Qual é a avaliação atual do mercado de centros de dados de inteligência artificial da Índia?

O mercado está em USD 1,19 bilhão em 2025, com projeções indicando USD 3,10 bilhões até 2030.

Com que velocidade se espera que o mercado de centros de dados de inteligência artificial da Índia cresça?

Prevê-se que a receita aumente a uma CAGR de 21,08% entre 2025 e 2030, impulsionada por mandatos de localização de dados e expansões de nuvem hiperescala.

Qual tipo de centro de dados está crescendo mais rapidamente?

As instalações de colocalização estão se expandindo a uma CAGR de 22,67%, superando o crescimento das regiões de nuvem à medida que as empresas buscam implantações de IA híbridas.

Por que as instalações de Nível III estão ganhando tração apesar da dominância do Nível IV?

As soluções de Nível III oferecem vantagens de custo de até 30% e disponibilidade suficiente de 99,982% para cargas de trabalho de IA de borda distribuída, suportando uma CAGR de 23,44%.

Quais setores de usuário final estão impulsionando a nova demanda?

As empresas de Internet e Mídia Digital lideram com uma CAGR de 22,45%, seguidas pelo BFSI e pela Saúde, que adotam IA para necessidades de conformidade e diagnóstico.

Página atualizada pela última vez em: