Tamaño y Participación del Mercado de Centros de Datos Optimizados con Inteligencia Artificial (IA) de India

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

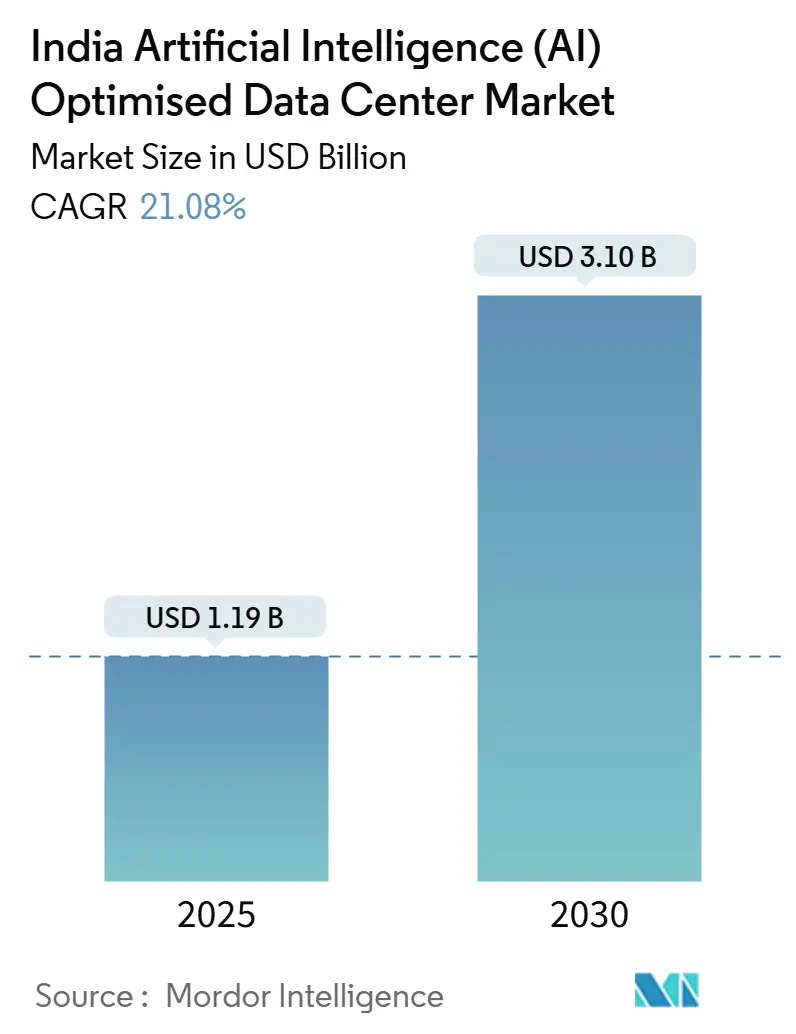

| Tamaño del Mercado (2025) | 1.19 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.10 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 21.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Optimizados con Inteligencia Artificial (IA) de India por Mordor Intelligence

El tamaño del mercado de centros de datos de inteligencia artificial de India está valorado en USD 1.190 millones en 2025 y se proyecta que alcance USD 3.100 millones en 2030, lo que refleja una CAGR del 21,08%. La demanda de hardware de IA energéticamente eficiente, la localización obligatoria de datos y el despliegue de regiones de hiperescala a lo largo del corredor Bombay-Bangalore están acelerando el gasto de capital en instalaciones de próxima generación que habitualmente consumen 30 kW o más por bastidor. Las empresas tratan cada vez más el procesamiento soberano de datos como una capacidad estratégica en lugar de un centro de costos, y esta mentalidad impulsa inversiones sostenidas en sitios de Nivel IV respaldados por acuerdos de compra de energía con alto contenido renovable. La intensidad competitiva es mayor donde la conectividad por cable submarino, las zonas de disponibilidad en la nube y los incentivos estatales se intersectan, lo que impulsa una agresiva adquisición de terrenos tanto por parte de hiperescaladores globales como de especialistas domésticos en colocación. El mercado de centros de datos de inteligencia artificial de India continúa beneficiándose de iniciativas políticas interrelacionadas como la Misión IndiaIA, el esquema de Incentivos Vinculados a la Producción y la Misión Nacional 5G/6G, cada una de las cuales impulsa las cargas de trabajo de IA más profundamente en las operaciones empresariales y del sector público.

Conclusiones Clave del Informe

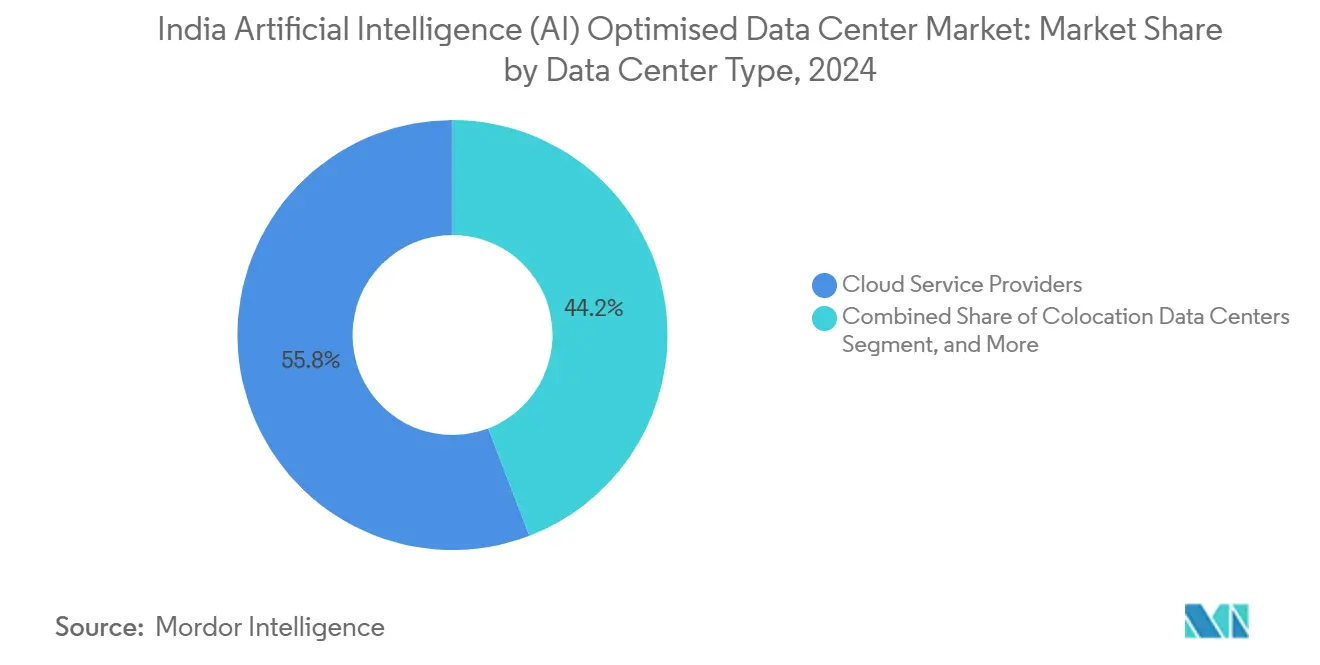

- Por tipo de centro de datos, los proveedores de servicios en la nube lideraron con una participación de ingresos del 55,82% en 2024 en el mercado de centros de datos de inteligencia artificial de India, mientras que se proyecta que las instalaciones de colocación se expandan a una CAGR del 22,67% hasta 2030.

- Por componente, el software mantuvo una participación del 45,83% del tamaño del mercado de centros de datos de inteligencia artificial de India en 2024, mientras que la inversión en hardware avanza a una CAGR del 22,23% hasta 2030.

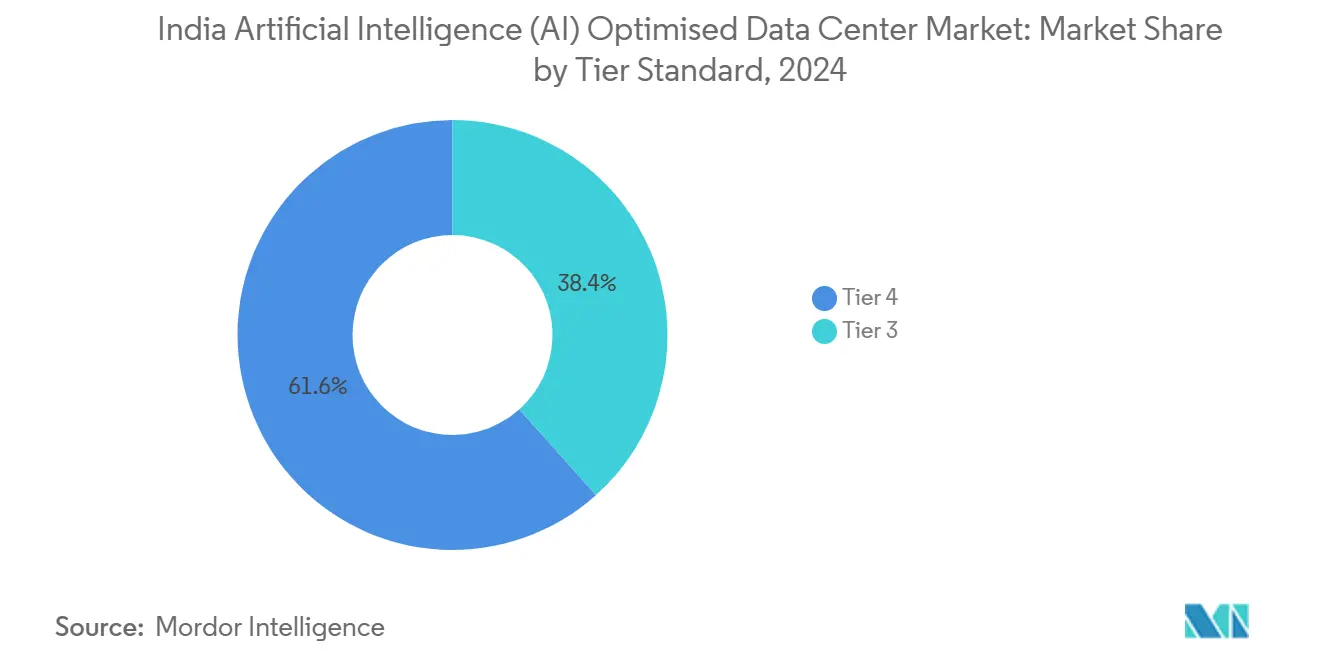

- Por estándar de nivel, los sitios de Nivel IV representaron el 61,63% de la participación del mercado de centros de datos de inteligencia artificial de India en 2024, aunque los despliegues de Nivel III exhiben la CAGR más alta del 23,44% hasta 2030.

- Por industria de usuario final, TI e ITES mantuvieron una participación del 33,82% en 2024 en el mercado de centros de datos de inteligencia artificial de India, mientras que las cargas de trabajo de internet y medios digitales aumentan a una CAGR del 22,45% hasta 2030.

Tendencias e Información del Mercado de Centros de Datos Optimizados con Inteligencia Artificial (IA) de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápido despliegue de regiones de nube de hiperescala a lo largo de los corredores Bombay-Bangalore | +4.2% | Bombay, Bangalore, Pune, Chennai | Mediano plazo (2-4 años) |

| Localización obligatoria de datos bajo la Ley de Protección de Datos Personales Digitales | +3.8% | Nacional, concentrado en metrópolis de Nivel 1 | Corto plazo (≤ 2 años) |

| Misión Nacional 5G/6G que crea demanda de inferencia de IA en el borde en 28 estados | +3.1% | Nacional, ganancias tempranas en Delhi, Bombay, Bangalore | Mediano plazo (2-4 años) |

| Abundantes acuerdos de compra de energía solar y eólica en Rajastán y Karnataka que permiten granjas de GPU con bajas emisiones de carbono | +2.9% | Rajastán, Karnataka, Tamil Nadu | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales (Incentivos Vinculados a la Producción, Política de Centros de Datos) que reducen el gasto de capital para salas de IA con refrigeración líquida | +2.7% | Nacional, prioridad en zonas designadas | Corto plazo (≤ 2 años) |

| Impulso de fabricación de semiconductores y chips de IA que estimula bastidores de cómputo heterogéneo | +1.9% | Gujarat, Karnataka, Assam | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión de Infraestructura de Hiperescala Impulsa la Aceleración del Mercado

Bombay-Bangalore ha emergido como la columna vertebral de IA del país porque la proximidad a la fibra óptica, la densidad de regiones en la nube y los acuerdos de compra de energía solar-eólica fácilmente accesibles convergen dentro de un tramo de 1.200 km. Microsoft destinó USD 3.700 millones hasta 2025 para tres regiones Azure equipadas con clústeres de GPU avanzados diseñados para modelos generativos.[1]Microsoft News Center India, "Microsoft Announces Comprehensive AI Skilling Initiative and Major Infrastructure Investments," news.microsoft.com Amazon siguió extendiendo Zonas Locales a ocho ciudades, otorgando a los desarrolladores acceso de baja latencia a canales de entrenamiento de modelos que no pueden tolerar más de 10 milisegundos de retardo. Esos despliegues generan demanda derivada para el mercado de centros de datos de inteligencia artificial de India, ya que empresas de colocación como NTT y STT despliegan salas adyacentes para capturar la capacidad excedente. El efecto de agrupamiento del corredor refuerza el poder de fijación de precios de los propietarios, y sin embargo, las metrópolis secundarias imitan el modelo, ilustrando cómo los movimientos de hiperescala marcan el ritmo para los proveedores de apoyo.

Los Mandatos de Soberanía de Datos Reformulan los Patrones de Inversión en Infraestructura

La Ley de Protección de Datos Personales Digitales de 2023 obliga a que el procesamiento de datos personales sensibles permanezca en suelo soberano, convirtiendo el cumplimiento normativo en un criterio de ubicación no negociable.[2]Ministerio de Electrónica y Tecnología de la Información, "Digital Personal Data Protection Act 2023", meity.gov.in Los bancos globales, aseguradoras y empresas de tecnología sanitaria amplían sus bastidores de IA domésticos incluso durante desaceleraciones macroeconómicas porque la deslocalización ya no es una opción. El mercado de centros de datos de inteligencia artificial de India disfruta así de un aislamiento frente a vientos externos adversos poco común en muchos segmentos de tecnología emergente. La certeza jurídica en torno a la localización también facilita la suscripción de financiamiento de proyectos, permitiendo a los operadores captar deuda en múltiples tramos a cupones más bajos bajo la expectativa de que la utilización de la capacidad de IA permanecerá por encima del 85% en los sectores regulados.

La Proliferación de la Computación en el Borde Amplía la Huella Geográfica

La densificación del 5G bajo la Misión Nacional 5G/6G permite experiencias de IA en tiempo real que no pueden permitirse la latencia de ida y vuelta hacia las metrópolis de Nivel 1.[3]Departamento de Telecomunicaciones, "National Broadband Mission", dot.gov.in Los principales operadores de telecomunicaciones Reliance Jio y Bharti Airtel están poniendo en servicio nodos de borde de 100 a 500 bastidores en ciudades de Nivel 2 como Jaipur, Lucknow y Coimbatore, con el objetivo de mantener la inferencia cerca de los usuarios finales para proyectos piloto de movilidad autónoma y casos de uso de la Industria 4.0. Este giro aumenta el recuento total de bastidores direccionables muy por encima de los límites metropolitanos tradicionales y eleva la penetración del mercado de centros de datos de inteligencia artificial de India entre las pequeñas y medianas empresas que anteriormente carecían de servicios de IA locales.

La Integración de Energías Renovables Permite la Computación de IA Sostenible

Las granjas de GPU pueden consumir 50 MW o más, y los operadores agrupan cada vez más acuerdos de compra de energía verde para mitigar tanto el costo como la intensidad de carbono. La base de 13 GW de energía renovable de Karnataka y los híbridos eólicos-solares de Rajastán permiten que las salas de IA prometan huellas de carbono inferiores a 0,2 kg de CO₂/kWh, cumpliendo los objetivos de reducción del Alcance 3 de los hiperescaladores.[4]Karnataka Renewable Energy Development Limited, "Renewable Energy Capacity and Projects", kredl.karnataka.gov.in La cartera de USD 4.000 millones de Adani en estos estados demuestra cómo la propiedad integrada de servicios públicos y la refrigeración por inmersión pueden reducir el gasto energético a lo largo de la vida útil hasta en un 30% frente a los competidores que dependen únicamente de la red eléctrica. El diferenciador de sostenibilidad es ahora un requisito previo de ventas, lo que significa que los líderes en energías renovables disfrutan de una mayor velocidad de prearrendamiento que los competidores dependientes de combustibles fósiles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Congestión de la red eléctrica en Bombay-Pune y la Región de la Capital Nacional que limita las nuevas conexiones de energía | -2.1% | Bombay, Pune, Delhi, Gurgaon, Noida | Corto plazo (≤ 2 años) |

| Demoras en la adquisición de tierras y obstáculos de zonificación en las metrópolis de Nivel 1 | -1.8% | Bombay, Delhi, Bangalore, Chennai | Mediano plazo (2-4 años) |

| Altos aranceles de importación sobre fluidos y hardware avanzados de refrigeración por inmersión | -1.3% | Nacional | Corto plazo (≤ 2 años) |

| Escasez de talento certificado en gestión térmica para diseños de bastidores superiores a 30 kW | -1.1% | Metrópolis nacionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Restricciones de la Red Eléctrica Limitan la Capacidad de Expansión Metropolitana

La empresa distribuidora de Maharashtra reporta plazos de entrega de 18 a 24 meses para nuevas conexiones superiores a 10 MW, lo que efectivamente pausa las nuevas aprobaciones para sitios densos en GPU en Bombay y Pune. Las salas de IA necesitan de 15 a 30 kW por bastidor, seis veces el consumo de las nubes heredadas, lo que infla los requisitos de transformadores y alimentadores que las empresas distribuidoras tienen dificultades para satisfacer. En el ínterin, los desarrolladores redirigen el gasto de capital hacia Hyderabad-Chennai, donde los márgenes de reserva y las energías renovables de acceso abierto siguen disponibles, pero renuncian a los beneficios inmediatos del ecosistema de las metrópolis de Nivel 1.

Las Complejidades Regulatorias y de Zonificación Ralentizan los Plazos de Desarrollo

Asegurar parcelas contiguas de 20 hectáreas dentro de las Zonas de Regulación Costera cerca de Bombay puede extender los calendarios de los proyectos a 48 meses, elevando los costos de intereses durante la construcción en dos dígitos. El mercado de centros de datos de inteligencia artificial de India recompensa por tanto a los operadores establecidos con conocimiento de las relaciones gubernamentales e inventarios en marrón, mientras que los nuevos participantes enfrentan una curva más pronunciada. Las demoras en la zonificación obligan a algunos hiperescaladores a pivotar hacia campus verticales de varios pisos que caben dentro de parcelas urbanas pero incurren en mayores costos de construcción por bastidor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Centro de Datos: El Auge de la Colocación Desafía el Dominio de la Nube

Los proveedores de nube controlaron el 55,82% del mercado de centros de datos de inteligencia artificial de India en 2024, pero los ingresos por colocación se componen a una CAGR del 22,67%, un ritmo que reduce la brecha anualmente. Las instituciones financieras, los sistemas de atención médica y los vendedores de Software como Servicio persiguen topologías híbridas, manteniendo los modelos de IA de misión crítica en jaulas dedicadas mientras escalan a la nube para el entrenamiento episódico, con el fin de equilibrar el cumplimiento y la flexibilidad. CtrlS, Yotta y NTT preinstalan manifolds de refrigeración líquida, conexiones directas cruzadas y catálogos de GPU como Servicio que permiten a los inquilinos activar clústeres especializados en menos de 24 horas. Esta comodidad integral sustenta primas de precio de hasta un 18% en relación con el espacio mayorista genérico.

Los efectos de segundo orden se propagan a través de las cadenas de suministro: más salas modulares prefabricadas se envían a India que a cualquier otro país de la región de Asia-Pacífico excepto China, lo que refleja la necesidad de velocidad de los operadores. El ascenso de la colocación también redistribuye el poder de negociación hacia las empresas capaces de negociar contratos de traspaso de energía y coincidencia de energías renovables. A medida que estas tendencias maduran, el mercado de centros de datos de inteligencia artificial de India registra un aumento en las empresas conjuntas tripartitas donde propietarios de tierras, fondos de infraestructura y especialistas en colocación dividen los grupos de riesgo, un modelo que probablemente se acelerará después de 2027.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Componente: La Inversión en Hardware se Acelera a Pesar del Liderazgo del Software

Las plataformas de software mantuvieron una participación del 45,83% en 2024, sostenida por los ingresos de orquestación, monitoreo y pilas de operaciones de IA con licencias por métricas de núcleos. Sin embargo, los desembolsos en hardware escalan a una CAGR del 22,23%, ya que cada teraflop incremental requiere bastidores más densos, unidades de distribución de energía avanzadas e intercambiadores de calor de líquido a chip. Las líneas de infraestructura de energía por sí solas -sistemas de alimentación ininterrumpida, equipos de conmutación, sistemas de distribución de energía por barra- ahora representan del 22 al 25% de los presupuestos totales de estructura y núcleo para las salas de GPU, en comparación con el 12% de hace cinco años. Los aranceles de importación de fluidos de refrigeración por inmersión elevan el gasto de capital entre un 8 y un 10%, pero los operadores recuperan la diferencia mediante un menor gasto energético, períodos de amortización rápidos de 18 a 24 meses y financiamiento vinculado a criterios ambientales, sociales y de gobernanza a cupones preferenciales.

Los ingresos por servicios aumentan en paralelo porque pocas empresas domésticas mantienen competencias internas de operaciones de IA. Las empresas de servicios gestionados agrupan la optimización de modelos, el scripting de inferencia y las políticas de escalado automático, asumiendo tareas tradicionalmente asignadas a los equipos de DevOps. El mercado de centros de datos de inteligencia artificial de India nutre así un vibrante ecosistema de integradores y especialistas que monetizan la brecha de complejidad entre los sistemas heredados con refrigeración por aire y los sistemas líquidos de próxima generación.

Por Estándar de Nivel: La Computación en el Borde Impulsa la Aceleración del Nivel III

El Nivel IV dominó con una participación del 61,63% en 2024, lo que refleja la postura de tolerancia cero a las interrupciones del sector de servicios bancarios, financieros y de seguros y el sector sanitario. Sin embargo, los bastidores de Nivel III están configurados para crecer a una CAGR del 23,44% porque los nodos de borde distribuidos a menudo aceptan una disponibilidad del 99,982% cuando se ponderan frente a ahorros de gasto de capital del 25 al 30%. Los operadores de telecomunicaciones equipan microfacilidades cerca de las estaciones base 5G para procesar cargas de trabajo de visión por computadora para clientes de fábricas inteligentes. Las cadenas minoristas adoptan el Nivel III para motores de recomendación en tienda que pierden ingresos mínimos si están fuera de línea durante unos minutos al año.

Estas dinámicas dividen los carriles de inversión: los grandes campus cerca de las estaciones de aterrizaje preservan los estándares de Nivel IV para el entrenamiento de modelos de IA a escala nacional, mientras que los nodos de Nivel III proliferan a lo largo de autopistas, parques industriales y campus para localizar la inferencia. Con el tiempo, las carteras de múltiples niveles caracterizarán el mercado de centros de datos de inteligencia artificial de India, reflejando cómo los jugadores en la nube despliegan tanto núcleos de región como puntos de presencia en el borde.

Por Industria de Usuario Final: La Transformación de los Medios Digitales Acelera la Adopción

Los usuarios de TI e ITES comandaron una participación del 33,82% en 2024, pero las cargas de trabajo de Medios Digitales aumentan a una CAGR del 22,45% a medida que las plataformas de transmisión, los editores de videojuegos y las redes sociales persiguen la participación personalizada. Las canalizaciones de transcodificación de video se trasladan a la compresión asistida por IA, multiplicando el consumo de horas de cómputo. Los motores generativos producen clips localizados, miniaturas e incluso doblajes de diálogos, escalando el arrendamiento de GPU. El sector de servicios bancarios, financieros y de seguros continúa añadiendo bastidores para modelos de detección de fraude y suscripción de crédito en tiempo real, mientras que el sector sanitario invierte en algoritmos de diagnóstico multimodal que fusionan radiología, genómica e historiales clínicos electrónicos.

El Internet de las Cosas Industrial se une a la tendencia a medida que las plantas automotrices, textiles y farmacéuticas adaptan sensores de alto ancho de banda. El mantenimiento predictivo de IA reduce el tiempo de inactividad no programado hasta en un 40%, un ahorro que compensa las primas de colocación en menos de 18 meses. Los programas gubernamentales -ciudades inteligentes, análisis de tráfico y gestión de multitudes- agrupan la contratación público-privada, garantizando una mayor diversificación de los flujos de ingresos del mercado de centros de datos de inteligencia artificial de India.

Análisis Geográfico

Bombay-Bangalore representa aproximadamente el 65% de los megavatios de IA operativos en la actualidad, gracias a las dobles puertas de acceso de cables submarinos, los clústeres de desarrolladores consolidados y los esquemas de acceso abierto a energías renovables que fijan los precios de los híbridos solar-eólicos en INR 3,1-3,3 por kWh (USD 0,037-0,039 por kWh). Los servicios financieros anclan la absorción de bastidores en Bombay, mientras que Bangalore capta inquilinos de Software como Servicio, videojuegos e investigación en IA que valoran la proximidad al mayor grupo de talento tecnológico de India. El compromiso adicional de USD 1.200 millones de Microsoft en enero de 2025 subraya la confianza en la estabilidad de la red y las políticas del corredor.

La Región de la Capital Nacional mantiene una participación del 18% a pesar de la congestión de la red eléctrica. Los ministerios insisten en el procesamiento local de datos para cargas de trabajo de gobernanza electrónica, identidad y defensa, obligando a los desarrolladores a buscar soluciones creativas como microrredes de corriente continua y celdas de combustible en edificios para sortear las limitaciones de los alimentadores. Las ciudades satelitales -Greater Noida, Manesar- ofrecen terrenos más baratos y menos obstáculos de zonificación, desplazando marginalmente los mapas de calor mientras preservan la adyacencia a Delhi para la interlocución política.

Los corredores Hyderabad-Chennai y Pune-Ahmedabad crecen a una CAGR del 25-30% a medida que la elasticidad del precio del suelo y las cláusulas complementarias de energías renovables atraen a nuevos participantes en terrenos vírgenes. Los complejos farmacéuticos de Hyderabad demandan IA para el cribado de moléculas; los fabricantes de automóviles de Chennai digitalizan las fábricas; las empresas de ingeniería de Pune adoptan análisis en el borde. Cada geografía también se beneficia de ramales de fibra dedicados hacia las estaciones de aterrizaje submarinas, reduciendo las brechas en los costos de ancho de banda con Bombay.

Panorama Competitivo

Los cinco principales operadores -Microsoft, Amazon, Google, NTT y STT- controlan conjuntamente cerca del 45% de la capacidad, otorgando al mercado de centros de datos de inteligencia artificial de India un perfil de consolidación moderado. Los hiperescaladores se diferencian mediante aceleradores de IA personalizados (por ejemplo, AWS Trainium, Google TPU) integrados en las ofertas de Infraestructura como Servicio, mientras que los especialistas domésticos enfatizan el alojamiento soberano y la atención personalizada a las empresas. Reliance Jio se asocia con NVIDIA para una supercomputadora de 10.000 GPU con el fin de impulsar modelos de lenguaje de gran escala en idiomas indios, aprovechando la fibra de telecomunicaciones y los depósitos de datos de consumidores.

STT y CtrlS actualizan las salas existentes con intercambiadores de calor de puerta trasera y módulos de inmersión para competir en métricas de eficiencia de uso de energía y densidad de bastidores sin incurrir en demoras de terrenos vírgenes. Adani aprovecha su cartera de servicios públicos, ofreciendo paquetes de energías renovables como servicio junto con espacio en blanco de colocación para atraer inquilinos impulsados por criterios ambientales, sociales y de gobernanza. Los operadores de telecomunicaciones, antes vendedores de ancho de banda, ahora agrupan nodos de borde, distribución de contenido y aceleración de IA, ampliando la participación direccionable de la cartera. El panorama es fluido; los nuevos incentivos de fabricación de chips pueden dar a los conglomerados verticalmente integrados como el Grupo Tata una ventaja en el suministro doméstico de módulos de IA, reduciendo la fricción de las importaciones.

Un vibrante ecosistema de proveedores de gestión térmica, electrónica de potencia y construcción modular prospera bajo esta agitación competitiva. Schneider Electric, Vertiv y Siemens localizan sus líneas de fabricación para evitar los aranceles de importación, alineándose con los créditos de Incentivos Vinculados a la Producción y ofreciendo plazos de envío rápidos.

Líderes de la Industria de Centros de Datos Optimizados con Inteligencia Artificial (IA) de India

NTT GDC India

STT GDC India

CtrlS Datacenters Ltd.

Yotta Infrastructure Solutions LLP

Nxtra Data Limited (Bharti Airtel)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: El primer parque de centros de datos de IA de India está siendo desarrollado en el Sector 22 de Nava Raipur por RackBank Datacenters Pvt Ltd. El proyecto abarca 5,5 hectáreas e incluye una Zona Económica Especial de 2,7 hectáreas. Contará con infraestructura de computación de alta gama basada en GPU, comenzando con una capacidad de 5 MW en su primera fase, escalable hasta 150 MW. Con una inversión de ₹2.000 millones de rupias, se espera que la iniciativa genere 500 empleos directos y 1.500 indirectos, priorizando el empleo local. El parque integrará sistemas avanzados como computación GPU, flujos de trabajo de IA, procesamiento de datos y transmisión de nivel de difusión, estableciendo un punto de referencia en la infraestructura digital de India.

- Enero de 2025: Microsoft anunció planes para invertir USD 3.000 millones en infraestructura de nube e IA en India, incluido el establecimiento de nuevos centros de datos. Esta inversión destaca la creciente demanda de capacidades de procesamiento de IA y se espera que fortalezca el ecosistema de IA de India, posicionando al país como un actor clave en el mercado global de IA.

- Diciembre de 2024: El Grupo Adani completó la primera fase de su plan de inversión de USD 4.000 millones en centros de datos con la inauguración de una instalación de 50 MW optimizada para IA en Karnataka, alimentada íntegramente por energía solar y con tecnología de refrigeración por inmersión para despliegues densos en GPU.

- Noviembre de 2024: Amazon Web Services lanzó cuatro nuevas Zonas Locales en Chennai, Hyderabad, Calcuta y Pune para apoyar aplicaciones de IA en el borde, lo que representa una expansión de infraestructura de USD 800 millones orientada a requisitos de latencia inferiores a 10 milisegundos.

Alcance del Informe del Mercado de Centros de Datos Optimizados con Inteligencia Artificial (IA) de India

La investigación abarca el espectro completo de aplicaciones de IA en centros de datos, cubriendo instalaciones de hiperescala, colocación, empresariales y en el borde. El análisis está segmentado por componente, distinguiendo entre hardware y software. Las consideraciones de hardware incluyen energía, refrigeración, redes, equipos de TI y más. Las tecnologías de software bajo escrutinio abarcan el aprendizaje automático, el aprendizaje profundo, el procesamiento del lenguaje natural y la visión por computadora. El estudio también evalúa la distribución geográfica de estas aplicaciones.

Además, evalúa la influencia de la IA en los objetivos de sostenibilidad y neutralidad de carbono. Se presenta un panorama competitivo completo, detallando los actores del mercado involucrados en infraestructura de soporte de IA, abarcando tanto el hardware como el software utilizados en los diversos tipos de centros de datos de IA. El tamaño del mercado se calcula en términos de los ingresos generados por los proveedores de productos y soluciones en el mercado, y los pronósticos se presentan en miles de millones de USD para cada segmento.

| Proveedores de Servicios en la Nube |

| Centros de Datos de Colocación |

| Empresarial / En las Instalaciones / en el Borde |

| Hardware | Infraestructura de Energía |

| Infraestructura de Refrigeración | |

| Equipos de TI | |

| Bastidores y Otro Hardware | |

| Tecnología de Software | Aprendizaje Automático |

| Aprendizaje Profundo | |

| Procesamiento del Lenguaje Natural | |

| Visión por Computadora | |

| Servicios | Servicios Gestionados |

| Servicios Profesionales |

| Nivel III |

| Nivel IV |

| TI e ITeS |

| Internet y Medios Digitales |

| Operadores de Telecomunicaciones |

| Servicios Bancarios, Financieros y de Seguros |

| Atención Médica y Ciencias de la Vida |

| Fabricación e Internet de las Cosas Industrial |

| Gobierno y Defensa |

| Por Tipo de Centro de Datos | Proveedores de Servicios en la Nube | |

| Centros de Datos de Colocación | ||

| Empresarial / En las Instalaciones / en el Borde | ||

| Por Componente | Hardware | Infraestructura de Energía |

| Infraestructura de Refrigeración | ||

| Equipos de TI | ||

| Bastidores y Otro Hardware | ||

| Tecnología de Software | Aprendizaje Automático | |

| Aprendizaje Profundo | ||

| Procesamiento del Lenguaje Natural | ||

| Visión por Computadora | ||

| Servicios | Servicios Gestionados | |

| Servicios Profesionales | ||

| Por Estándar de Nivel | Nivel III | |

| Nivel IV | ||

| Por Industria de Usuario Final | TI e ITeS | |

| Internet y Medios Digitales | ||

| Operadores de Telecomunicaciones | ||

| Servicios Bancarios, Financieros y de Seguros | ||

| Atención Médica y Ciencias de la Vida | ||

| Fabricación e Internet de las Cosas Industrial | ||

| Gobierno y Defensa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de centros de datos de inteligencia artificial de India?

El mercado se sitúa en USD 1.190 millones en 2025, con proyecciones que indican USD 3.100 millones en 2030.

¿A qué velocidad se espera que crezca el mercado de centros de datos de inteligencia artificial de India?

Se prevé que los ingresos aumenten a una CAGR del 21,08% entre 2025 y 2030, impulsados por los mandatos de localización de datos y las expansiones de nube de hiperescala.

¿Qué tipo de centro de datos crece más rápidamente?

Las instalaciones de colocación se expanden a una CAGR del 22,67%, superando el crecimiento de las regiones en la nube a medida que las empresas persiguen despliegues híbridos de IA.

¿Por qué los sitios de Nivel III ganan tracción a pesar del dominio del Nivel IV?

Las soluciones de Nivel III ofrecen ventajas de costo de hasta el 30% y un tiempo de actividad suficiente del 99,982% para cargas de trabajo de IA en el borde distribuida, respaldando una CAGR del 23,44%.

¿Qué sectores de usuarios finales impulsan la nueva demanda?

Las empresas de Internet y Medios Digitales lideran con una CAGR del 22,45%, seguidas por el sector de servicios bancarios, financieros y de seguros y el sector sanitario que adoptan la IA para necesidades de cumplimiento normativo y diagnóstico.

Última actualización de la página el: