Marktgröße und Marktanteil für Imprägnierharze

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.95 Milliarden US-Dollar |

| Marktgröße (2031) | 2.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

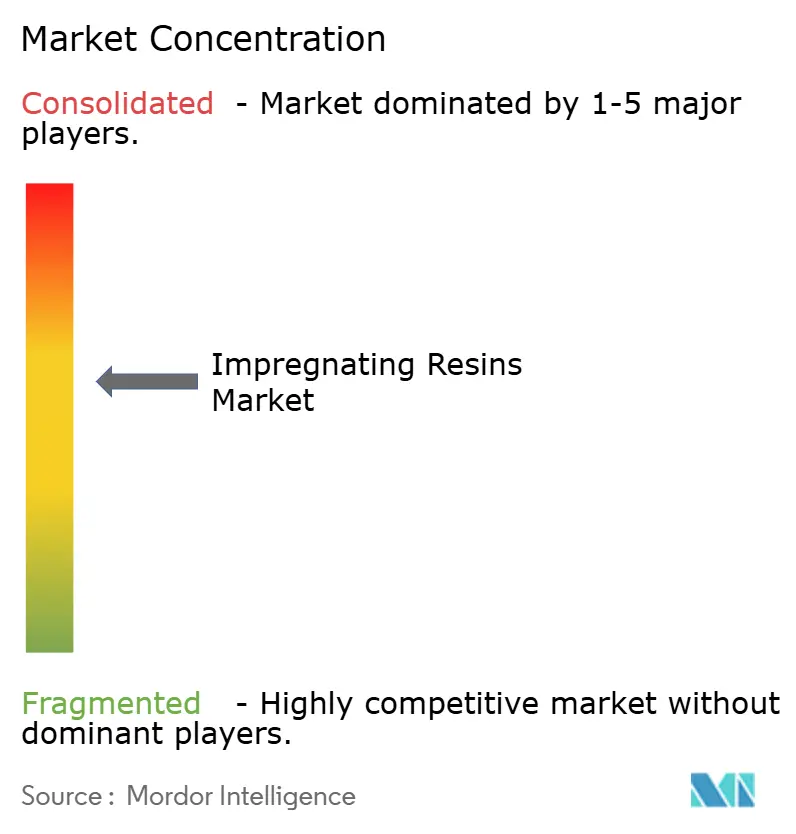

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Imprägnierharze von Mordor Intelligence

Die Marktgröße für Imprägnierharze wird voraussichtlich von 1,86 Milliarden USD im Jahr 2025 auf 1,95 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,5 Milliarden USD erreichen, was einer CAGR von 5,04 % im Zeitraum 2026–2031 entspricht. Endverbraucher beeilen sich, strengere Vorschriften zur Motoreneffizienz zu erfüllen, lösungsmittelfreie Produktionslinien hochzufahren, die den Obergrenzen für gefährliche Luftschadstoffe entsprechen, und Lieferketten für Elektrofahrzeuge sowie Halbleiterfabriken im gesamten Asien-Pazifik-Raum zu lokalisieren. Das rasche Wachstum bei permanentmagneterregten Synchronmotoren, Kühlgeräten für Rechenzentren und Offshore-Windgeneratoren steigert die Nachfrage nach Polyester-Imid- und Epoxidsystemen der Klassen H und C. Die Grenzwerte der US-amerikanischen Umweltschutzbehörde für metallische gefährliche Luftschadstoffe bei neuen Beschichtungsanlagen beschleunigen den Ausstieg aus toluol- und xylolbasierten Lacken, während die Euro-7-Verordnung der Europäischen Kommission die Automobilhersteller zu Hochtemperatur-Traktionsmotorisolierungen drängt. Die Kapitalintensität bleibt eine Hürde – eine einzelne automatisierte Vakuum-Druck-Imprägnieranlage (VPI) kostet mehr als 5 Millionen USD –, doch aufkommende Lohnimprägnierzentren in Südostasien senken die Einstiegshürden für kleine Hersteller.

Wichtigste Erkenntnisse des Berichts

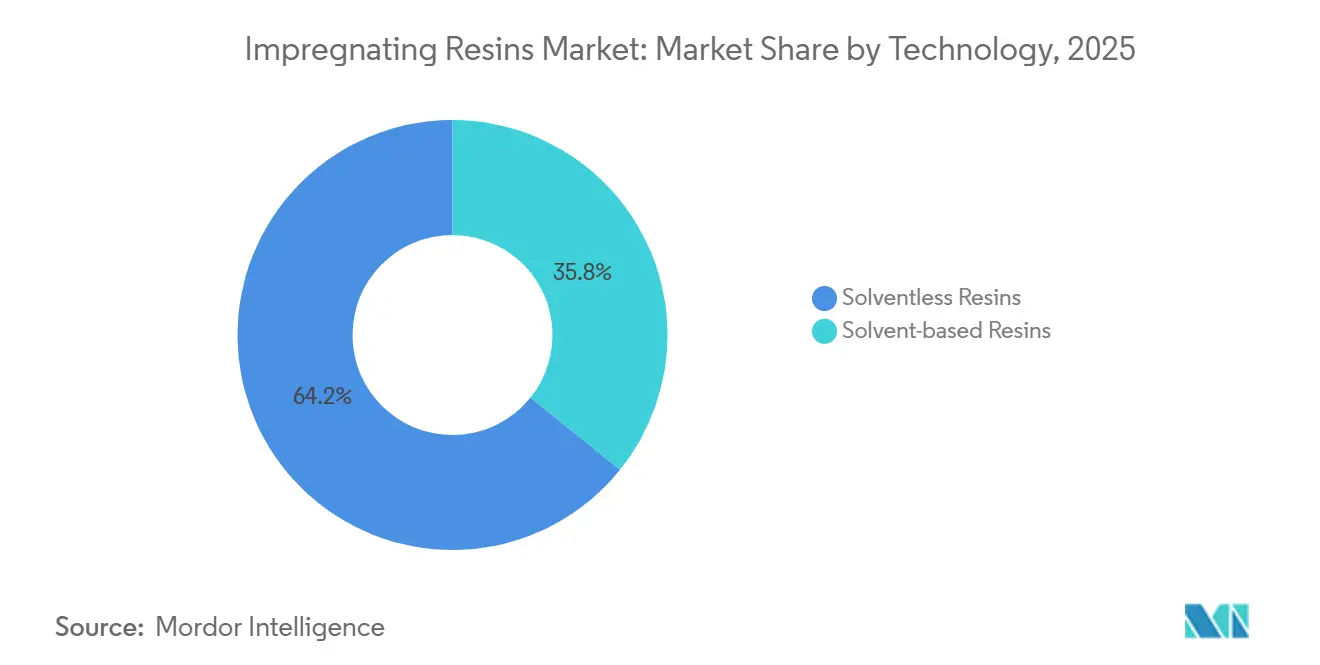

- Nach Technologie hielten lösungsmittelfreie Formulierungen im Jahr 2025 einen Marktanteil von 64,23 % am Markt für Imprägnierharze und sind auf dem Weg zu einer CAGR von 5,15 % bis 2031.

- Nach Harztyp entfiel auf die Kategorie Sonstige Harze im Jahr 2025 ein Anteil von 38,67 % an der Marktgröße für Imprägnierharze, während Epoxid voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,12 % wachsen wird.

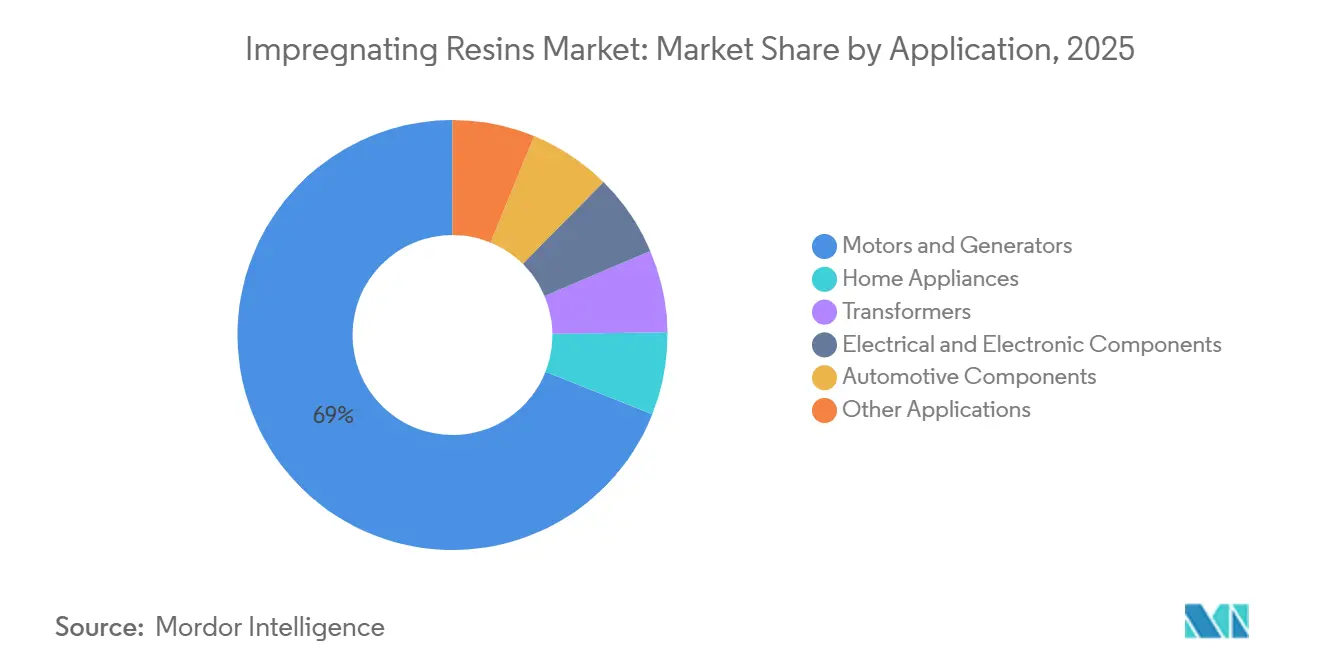

- Nach Anwendung entfielen auf Motoren und Generatoren im Jahr 2025 68,98 % der Marktgröße für Imprägnierharze, und sie entwickeln sich mit einer CAGR von 5,06 % bis 2031.

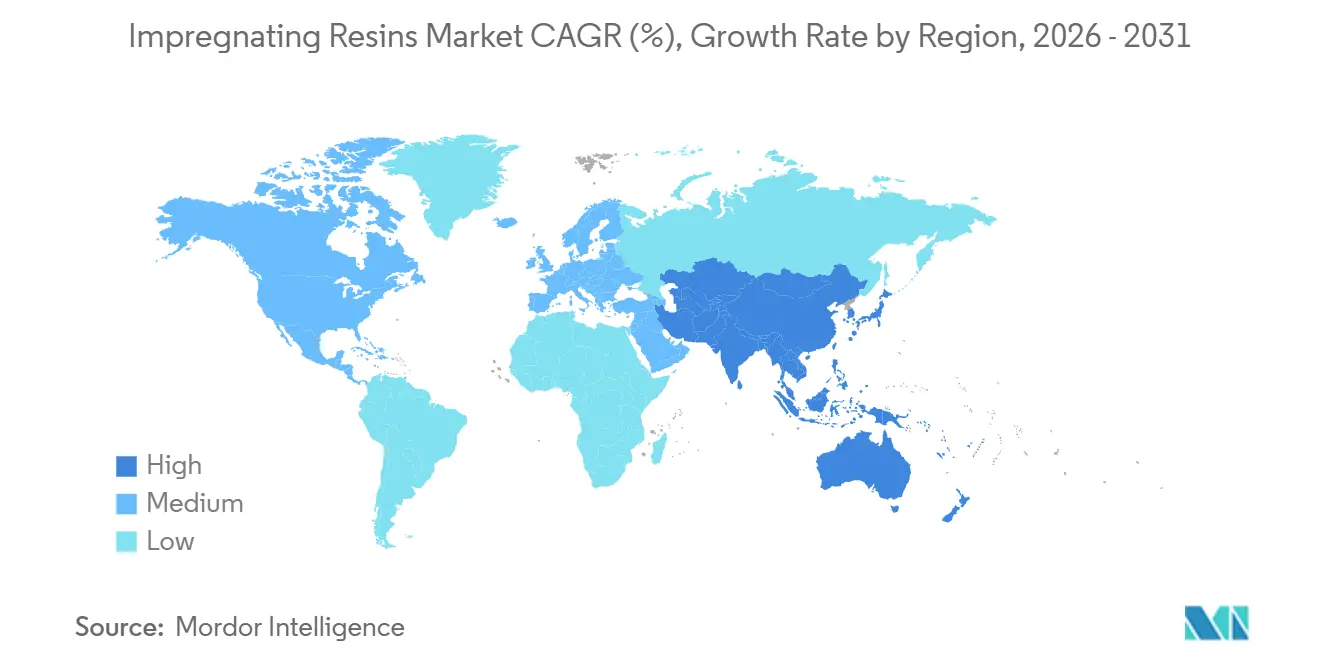

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 41,24 % bei Imprägnierharzen und soll bis 2031 mit einer CAGR von 5,14 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Imprägnierharze

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach hocheffizienten Elektromotoren | +1.8% | Global, insbesondere EU, China, Nordamerika | Mittelfristig (2–4 Jahre) |

| Umstieg der OEM auf lösungsmittelfreie Imprägnierprozesse | +1.3% | Nordamerika, EU, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei der Installation netzgekoppelter Windturbinen | +0.6% | Europa, Nordamerika, chinesische Küstenprovinzen | Langfristig (≥ 4 Jahre) |

| Beschleunigung der Produktion von Traktionsmotoren für Elektrofahrzeuge | +1.1% | China, Südkorea, Japan, Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Miniaturisierung von Unterhaltungselektronik | +0.5% | Japan, Südkorea, Taiwan, China, Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach hocheffizienten Elektromotoren

Steigende Mindestanforderungen an die Energieeffizienz verringern die zulässigen Motorverluste und zwingen OEM dazu, VPI einzusetzen, um Hohlräume zu beseitigen, die Teilentladungen auslösen. Die europäische Ökodesign-Richtlinie schreibt IE3-Effizienz für Motoren ab 0,75 kW vor, während Chinas GB 18613-2020 mit den IEC-60034-30-1-Effizienzklassen abgestimmt ist. Nutfüllfaktoren über 70 % und konzentrierte Wärmepunkte bei Permanentmagneten treiben die Harzleistung in Richtung Glasübergangstemperaturen von 180 °C. Die Einhaltung der IEC-60034-18-41-Teilentladungsprüfung macht VPI zur Voraussetzung und sichert den langfristigen Harzverbrauch, da globale Motorenflotten auf IE4 und IE5 umstellen.

Umstieg der OEM auf lösungsmittelfreie Imprägnierprozesse

Grenzwerte für metallische gefährliche Luftschadstoffe von 0,0079 Grain pro trockenem Normkubikmeter für neue US-amerikanische Beschichtungsanlagen machen lösungsmittelbasierte Lacke unwirtschaftlich, sofern sie nicht mit thermischen Oxidatoren kombiniert werden. Die Industrieemissionsrichtlinie Europas und Chinas Aktionsplan für blauen Himmel spiegeln diese Obergrenzen wider. Neue lösungsmittelfreie Chemikalien verkürzen die Aushärtezyklen von sechs Stunden auf unter neunzig Minuten auf automatisierten Rieselimprägnierlinien. Wacker Chemies SILRES H62 C härtet bei Raumtemperatur innerhalb von vierundzwanzig Stunden aus, macht Nachbacköfen überflüssig und senkt den Energieverbrauch der Anlage um rund 40 %.

Wachstum bei der Installation netzgekoppelter Windturbinen

Der globale Windenergiezubau erreichte 2024 117 GW, und die kumulierte Kapazität soll bis 2030 1.200 GW überschreiten. Moderne Offshore-Generatoren mit 8–15 MW arbeiten mit bis zu 6,6 kV und erfordern Epoxid- oder Polyester-Imid-Isolierungen der Klasse H oder C. Nachrüstungen von 15 bis 20 Jahre alten Onshore-Anlagen in Europa und Nordamerika verlängern die Betriebslebensdauer und schaffen einen Sekundärmarkt für Vor-Ort-Imprägnierdienste, die Generatoren ohne Rotorausbau neu qualifizieren können, was die Harznachfrage über das Neubauprogramm hinaus beschleunigt[1]Globaler Windenergierat, "Globaler Windbericht 2025," gwec.net.

Beschleunigung der Produktion von Traktionsmotoren für Elektrofahrzeuge

Pulsweitenmodulierte Wechselrichter erzeugen Spannungsspitzen von nahezu 1.200 V und hohe Schaltfrequenzen, was die Isolationsbeanspruchung verstärkt. Bundesanreize im Rahmen des US-amerikanischen Inflationsreduzierungsgesetzes in Kombination mit Chinas Doppelkreditprogramm bündeln die Traktionsmotormontage mit inländischer Imprägnierkapazität. Verteilte Wicklungen, die auf vollständige VPI angewiesen sind, verdrängen Hairpin-Designs in mehreren Fahrzeugplattformen und festigen die Anforderungen an Epoxid und Polyester-Imid für Klasse-H-Leistung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der VOC- und HAP-Vorschriften | –0.9% | Nordamerika, EU, China, Indien | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Bisphenol-A- und Styrol-Einsatzstoffen | –0.7% | Asien-Pazifik, Europa, globale Spotmärkte | Mittelfristig (2–4 Jahre) |

| Kapitalintensive Vakuum-Druck-Anlagen | –0.4% | Indien, Südostasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der VOC- und HAP-Vorschriften

Die Einhaltung aktualisierter US-EPA- und EU-Emissionsstandards verpflichtet Bestandsanlagen zur Installation von Oxidatoren, die jeweils 0,8–1,5 Millionen USD kosten, was die Margen drückt und Erweiterungen verzögert. Kleine Motorenwerkstätten ohne eigene Formulierungskompetenz sehen sich hohen Validierungskosten beim Wechsel zu lösungsmittelfreien Systemen gegenüber und greifen häufig auf Lohnimprägnierung zurück, was die Stückkosten erhöht. Europäische Antidumpingzölle von bis zu 40,8 % auf chinesische Epoxidimporte erhöhen die Rohstoffpreise zusätzlich und erhöhen die Komplexität für regionale OEM[2]Europäische Kommission, "Antidumpingzölle auf Epoxidharze," ec.europa.eu.

Preisvolatilität bei Bisphenol-A- und Styrol-Einsatzstoffen

Die Bisphenol-A-Spotpreise in Asien schwankten im Zeitraum 2024–2025 um nahezu 50 %, da ein Phenolüberangebot mit Ausfällen bei Epichlorhydrinanlagen zusammentraf. Die Vertragspreise für Styrol an der US-Golfküste schwankten im gleichen Zeitraum um 550 USD pro Tonne. Eine solche Variabilität kann die Rentabilität von Motor-OEM um 150–200 Basispunkte aufzehren und schreckt von langfristigen Harzlieferverträgen ab, was Kapazitätserweiterungen verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Lösungsmittelfreie Formulierungen festigen die Führungsposition bei der Einhaltung von Vorschriften

Lösungsmittelfreie Harze erzielten im Jahr 2025 einen Marktanteil von 64,23 % am Markt für Imprägnierharze und sollen bis 2031 mit 5,15 % wachsen. Ihre exotherme Aushärtung eliminiert die Lösungsmittelverdunstung, verkürzt die Zykluszeit und umgeht die mehrere Millionen Dollar teuren thermischen Oxidatoren, die gemäß 40 CFR Teil 63, Unterabschnitt HHHHH vorgeschrieben sind. Die Energieeinsparungen erreichen 40 % im Vergleich zu herkömmlichen Einbrenn- und Aushärtelinien, was lösungsmittelfreie Systeme auch in Regionen mit moderaten Stromtarifen attraktiv macht. Rieselimprägniermaschinen, die lösungsmittelfreie Chemie mit automatisierter Wicklungshandhabung verbinden, verbreiten sich von großen Motor-OEM zu Lohnbetrieben und komprimieren die Taktzeiten auf unter neunzig Minuten.

Lösungsmittelbasierte Lacke bleiben in Nachrüstlinien und Entwicklungsmärkten bestehen, wo die Emissionsdurchsetzung lückenhaft ist. Ein vorhandener Bestand an Alttanks und -öfen, der oft bereits seit Jahren abgeschrieben ist, entlastet die Betriebsbudgets. Da importierte Ersatzlösungsmittel jedoch strengeren Zollkontrollen und steigenden Steuern unterliegen, planen Verarbeiter im Zeitfenster 2027–2029 Investitionen für lösungsmittelfreie Umrüstungen, die mit geplanten Motormodellwechseln abgestimmt sind.

Nach Harztyp: Epoxid auf dem Weg zum schnellsten Wachstum durch Elektroniknachfrage

Die Epoxidmengen sollen mit einer CAGR von 5,12 % wachsen – dem höchsten Wert unter den Harztypen –, obwohl Sonstige Harze im Jahr 2025 einen Anteil von 38,67 % hielten. Geringe dielektrische Verluste, robuste Haftung auf Kupfer und Kompatibilität mit automatisierter Dosierung machen Epoxid zur bevorzugten Wahl für feinpolige Wicklungen und Halbleiter-Unterfüllungen. Aufkommende 48-V-Mild-Hybrid-Fahrzeuge verstärken die Nachfrage nach Klasse-H-Epoxidisolierungen, die wechselrichterinduzierte Spannungsspitzen überstehen.

Polyesterharze bleiben in kostenempfindlichen Haushaltsgerätmotoren fest verankert, während Polyester-Imide die Betriebszyklen von Hochspannungswindturbinen und Traktionsmotoren abdecken. Silikonsysteme gewinnen bei der Batteriekapselung an Boden, dank flammhemmender Chemie und Beständigkeit gegen thermische Wechselbeanspruchung. Polyurethane besetzen eine Nische bei Außengeneratoren, die Feuchtigkeitseintritt ausgesetzt sind, und bieten Flexibilität, die Delamination unter Temperaturschock mindert.

Nach Anwendung: Motoren und Generatoren behalten die Volumenführerschaft

Motoren und Generatoren entfielen im Jahr 2025 auf 68,98 % des Marktanteils für Imprägnierharze und sollen bis 2031 mit einer CAGR von 5,06 % wachsen. Höhere Nutfüllfaktoren in IE4- und IE5-Maschinen in Kombination mit dünneren Luftspalten erhöhen die Wicklungstemperaturen und beschleunigen die Einführung von Systemen der Klassen H und C. Traktionsmotoren für Elektrofahrzeuge verschärfen diese Anforderungen mit wechselrichtergesteuerten Spannungen bis zu 1.200 V und Schaltfrequenzen über 10 kHz, was vollständige VPI unverzichtbar macht.

Transformatoren, insbesondere Trockentransformatoren für städtische Umspannwerke, stellen einen stetigen Wachstumsbereich dar, da Versorgungsunternehmen brandsichere Alternativen zu ölgefüllten Einheiten suchen. Haushaltsgerätmotoren – von Kühlschrankkompressoren bis zu Waschmaschinenantrieben – wechseln weiterhin von Tauch- und Einbrennimprägnierung zur Rieselimprägnierung, um die Effizienzgrenzwerte des US-amerikanischen Energieministeriums zu erfüllen. Induktoren, Magnetspulen und andere Elektronikkomponenten verbrauchen niedrigviskose Epoxidqualitäten, die in Spalten unter 0,1 mm eindringen können, und unterstützen die Miniaturisierung von Verbrauchergeräten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Marktanteil von 41,24 % bei Imprägnierharzen und soll bis 2031 mit einer CAGR von 5,14 % wachsen. Chinas Doppelkreditpolitik brachte 2024 10,2 Millionen Neuenergiefahrzeuge hervor und strebt bis 2035 einen NEV-Verkaufsanteil von 50 % an, was eine großvolumige Traktionsmotornachfrage verankert. Indiens produktionsgebundene Anreizprogramme sehen 2,3 Milliarden USD für Elektronik und 10 Milliarden USD für Halbleiterfabriken vor und katalysieren den lokalen Verbrauch von Polyester-Imid- und Epoxidqualitäten. Japans Subventionsprogramm deckt bis zu 50 % der Fabrikbaukosten ab und baut eine inländische Lieferkette für chloridarmes Epoxid-Unterfüllmaterial auf, das mit fortschrittlicher Verpackung kompatibel ist. Südkoreanische Chiphersteller standardisieren schnell aushärtendes Epoxid für System-in-Package-Module, während Thailand und Vietnam mehrjährige Steuerbefreiungen anbieten, die Lohnimprägnierungsbetriebe anziehen und die regionale Kapazität ausgleichen.

Nordamerika nutzt 369 Milliarden USD an Anreizen für saubere Energie im Rahmen des Inflationsreduzierungsgesetzes, das Verbrauchersteuerrabatte an inländische Inhaltsanforderungen knüpft. Automobilhersteller haben Investitionen in Milliardenhöhe für Traktionsmotormontagelinien in Michigan, Kentucky und Tennessee angekündigt, die alle lösungsmittelfreie Epoxidformulierungen vorschreiben, die den HAP-Grenzwert der US-amerikanischen Umweltschutzbehörde erfüllen. Kanadas Strategischer Innovationsfonds und Mexikos Nearshoring-Zuflüsse runden einen regionalen Korridor ab, der die Harzbeschaffung gemäß den 75-%-Regionalwertregeln des USMCA lokalisiert.

Europa wird durch das Null-Emissions-Ziel 2035 des Grünen Deals und die Euro-7-Normen geleitet, was die Klasse-H-Traktionsmotorisolierung in Deutschland, Frankreich und Italien beschleunigt. Offshore-Windausbauten in der Nordsee und der Ostsee treiben die Einführung von Klasse-C-Epoxid für 15-MW-Generatoren voran. Antidumpingzölle auf asiatische Epoxidimporte eröffnen Marktanteile für inländische Formulierer, obwohl jüngste Werksschließungen das kurzfristige lösungsmittelfreie Angebot einschränken. Osteuropa und Russland halten die Polyesternachfrage für Bahn- und Ölfeld-Motoren aufrecht, trotz geopolitischer Gegenwinds.

Das Wachstum Südamerikas konzentriert sich auf Brasiliens Automobilproduktion von 2,3 Millionen Einheiten, die sich auf Flex-Fuel-Hybride ausrichtet. Chiles elektrifizierte Kupferminen und Kolumbiens Ausschreibungen für erneuerbare Energien führen Klasse-H-Anforderungen für Schwerlastgeneratoren ein. Der Nahe Osten und Afrika fügen inkrementelle Nachfrage durch Megaprojekte wie Saudi-Arabiens NEOM und Südafrikas Netzmodernisierung hinzu, obwohl Währungsvolatilität die Importwirtschaft für Spezialharze beeinträchtigt.

Wettbewerbslandschaft

Der Markt für Imprägnierharze ist mäßig konsolidiert. Innovationspipelines konzentrieren sich auf bei Umgebungstemperatur aushärtende Epoxid-Silikon-Hybride, flammhemmende Silikone mit einer Wärmeleitfähigkeit über 1,5 W/m·K für Elektrofahrzeug-Batteriepackungen und ultraniedrigviskose Epoxide für 5G-Leistungsmodule. Qualitätskonsistenz bleibt eine Hürde für Niedrigpreisanbieter: Eine Chloridkontamination über 100 ppm disqualifiziert viele Formulierungen von der Automobilqualifizierung. Europäische Antidumpingzölle verschieben Kostenvorteile, regen aber auch lokale Kapazitätserweiterungen bei etablierten Anbietern an.

Marktführer der Branche für Imprägnierharze

ALTANA (ELANTAS)

Von Roll

Axalta Coating Systems, LLC

Henkel AG and Co. KGaA

Huntsman International LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Momentive brachte ein flammhemmendes Silikonharz für die Elektrofahrzeug-Batteriekapselung auf den Markt, das eine Wärmeleitfähigkeit über 1,5 W/m·K und eine dielektrische Festigkeit von 20 kV/mm bietet.

- Mai 2024: Wacker Chemie führte SILRES H62 C ein, ein silikonmodifiziertes Epoxid, das bei Raumtemperatur innerhalb von vierundzwanzig Stunden aushärtet, Nachbacköfen überflüssig macht und die IEC-60085-Klasse-F-Anforderungen erfüllt.

Berichtsumfang des globalen Markts für Imprägnierharze

Imprägnierharze sind flüssige Substanzen, häufig auf Epoxid- oder Polyesterbasis, die entwickelt wurden, um poröse Materialien wie Papier oder Gewebe zu durchdringen und zu sättigen, mit dem Ziel, mechanische und elektrische Eigenschaften zu verbessern. Sie werden häufig in verschiedenen Branchen eingesetzt, darunter elektrische Komponenten, Transformatoren und Leiterplatten, zur Isolierung, zum Schutz und zur strukturellen Verstärkung.

Der Markt für Imprägnierharze ist nach Technologie, Harztyp, Anwendung und Geografie segmentiert. Nach Technologie ist der Markt in lösungsmittelfreie Harze und lösungsmittelbasierte Harze unterteilt. Nach Harztyp ist der Markt in Epoxid, Polyester, Polyester-Imid und andere Harztypen (Polyurethan, Silikon und andere) unterteilt. Nach Anwendung ist der Markt in Motoren und Generatoren, Haushaltsgeräte, Transformatoren, elektrische und elektronische Komponenten, Automobilkomponenten und sonstige Anwendungen unterteilt. Der Bericht deckt auch die Marktgröße und -prognose für den Markt für Imprägnierharze in 26 Ländern der wichtigsten Regionen ab. Für jedes Segment wurden Marktgröße und -prognose auf der Grundlage des Werts (USD) erstellt.

| Lösungsmittelfreie Harze |

| Lösungsmittelbasierte Harze |

| Epoxid |

| Polyester |

| Polyester-Imid |

| Sonstige Harztypen (Polyurethan, Silikon usw.) |

| Motoren und Generatoren |

| Haushaltsgeräte |

| Transformatoren |

| Elektrische und elektronische Komponenten |

| Automobilkomponenten |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Lösungsmittelfreie Harze | |

| Lösungsmittelbasierte Harze | ||

| Nach Harztyp | Epoxid | |

| Polyester | ||

| Polyester-Imid | ||

| Sonstige Harztypen (Polyurethan, Silikon usw.) | ||

| Nach Anwendung | Motoren und Generatoren | |

| Haushaltsgeräte | ||

| Transformatoren | ||

| Elektrische und elektronische Komponenten | ||

| Automobilkomponenten | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Imprägnierharze bis 2031 erreichen?

Der Markt für Imprägnierharze soll bis 2031 einen Wert von 2,50 Milliarden USD erreichen.

Welches Technologiesegment führt den globalen Markt an?

Lösungsmittelfreie Formulierungen dominierten im Jahr 2025 mit einem Anteil von 64,23 % und weisen bis 2031 die höchsten Wachstumsaussichten auf.

Warum wachsen Epoxidharze schneller als andere Typen?

Geringe dielektrische Verluste, starke Kupferhaftung und Kompatibilität mit automatisierten Riesellinien positionieren Epoxid für die schnellste CAGR von 5,12 % bis 2031.

Wie beeinflussen Umweltvorschriften die Harzauswahl?

VOC- und Metallschadstoff-Obergrenzen in den USA, der EU und China zwingen OEM effektiv dazu, lösungsmittelfreie Harze einzusetzen oder kostspielige Abgasreinigungssysteme zu installieren.

Welche Region soll den größten inkrementellen Nachfragezuwachs liefern?

Asien-Pazifik, angeführt von China, Indien und Japan, soll das größte Volumen hinzufügen, unterstützt durch Elektrofahrzeugvorschriften und Halbleiterinvestitionen.

Welche Kapitalhürde schränkt neue Marktteilnehmer ein?

Eine vollständige VPI-Anlage kostet mehr als 5 Millionen USD und erfordert umfangreiche IEC-60085-Tests, was die Kapazität auf finanziell starke etablierte Anbieter konzentriert.

Seite zuletzt aktualisiert am: