Tappet Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 9.79 Milliarden US-Dollar |

| Marktgröße (2031) | 11.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.97% CAGR |

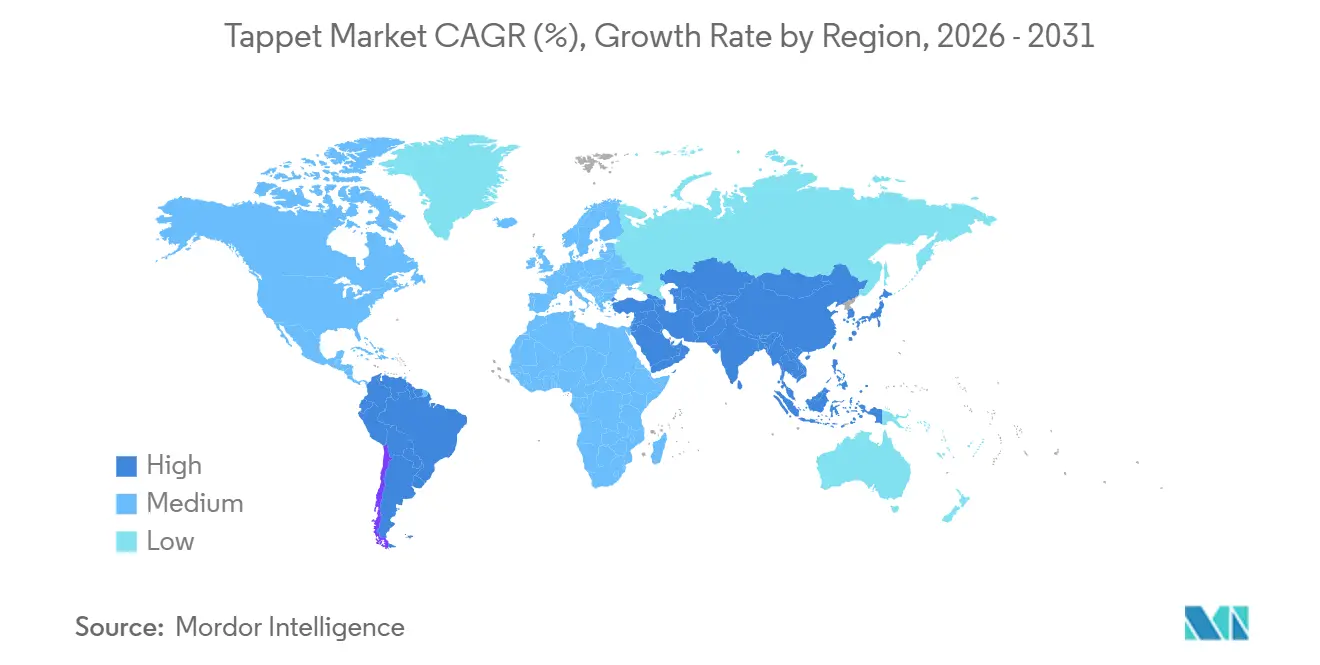

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tappet Marktanalyse von Mordor Intelligence

Die Tappet Marktgröße wurde im Jahr 2025 auf 9,51 Milliarden USD geschätzt und soll von 9,79 Milliarden USD im Jahr 2026 auf 11,34 Milliarden USD bis 2031 wachsen, bei einer CAGR von 2,97 % während des Prognosezeitraums (2026–2031). Asien-Pazifik verzeichnete den größten Umsatzanteil. Die anhaltende Produktion von Verbrennungsmotoren in Indien, gestützt durch neue Kapitalzusagen führender japanischer Automobilhersteller, gleicht die schrittweise Elektrifizierung reifer Märkte aus. In Südamerika fördert das im Juni 2025 vereinbarte zollfreie Handelsabkommen für strategische Antriebsstrangteile lokale Montagewerke, die den vollständigen Ventiltriebinhalt erhalten[1]"Brasilien erweitert Automobilhandelsabkommen mit Argentinien," TV BRICS, tvbrics.com . Die ab 2027 geltenden verschärften Euro-7-Vorschriften lenken europäische und nordamerikanische Hersteller hin zu reibungsarmen Rollenbauformen, die regulatorischen Spielraum erhalten.

Wichtigste Erkenntnisse des Berichts

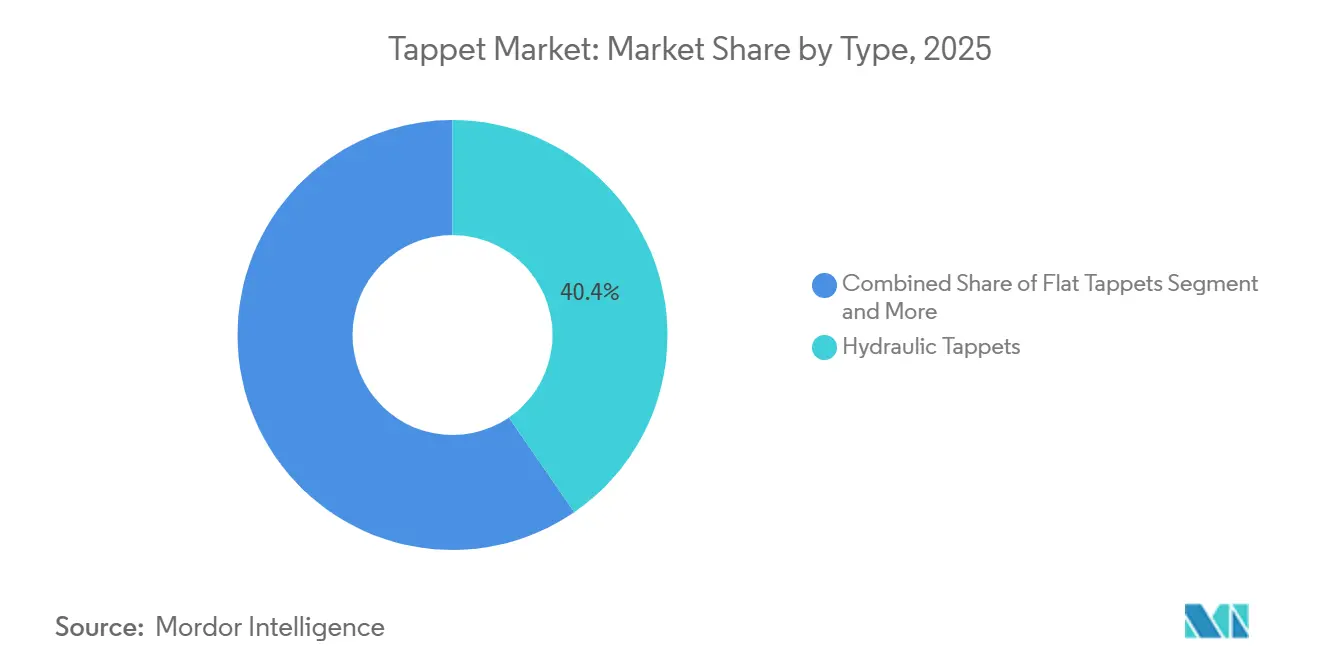

- Nach Typ führten hydraulische Stößel mit einem Tappet Marktanteil von 40,43 % im Jahr 2025, während Rollenstößel bis 2031 voraussichtlich mit einer CAGR von 2,99 % wachsen werden.

- Nach Motorkapazität entfiel auf das Segment mit 4 bis 6 Zylindern ein Tappet Marktanteil von 53,32 % im Jahr 2025, während Motoren mit mehr als sechs Zylindern bis 2031 mit einer CAGR von 3,01 % wachsen sollen.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Tappet Marktanteil von 64,05 %, doch mittelgroße und schwere Nutzfahrzeuge werden im Prognosezeitraum voraussichtlich mit einer CAGR von 5,36 % wachsen.

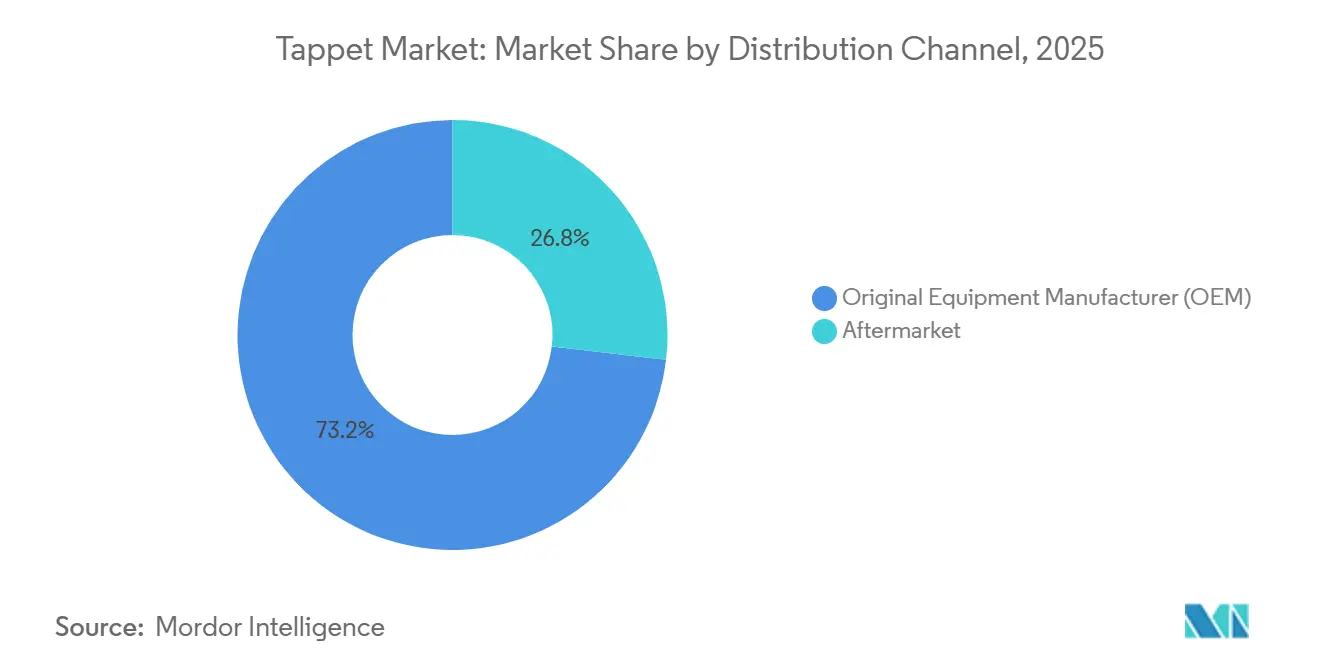

- Nach Vertriebskanal entfielen auf OEM-Verkäufe im Jahr 2025 73,16 % des Tappet Marktanteils, während der Aftermarket im Prognosezeitraum auf eine CAGR von 3,98 % zusteuert.

- Nach Kraftstofftyp entfielen auf Benzinmotoren im Jahr 2025 60,05 % des Tappet Marktanteils, doch LPG/CNG-Anwendungen sollen bis 2031 mit einer CAGR von 6,31 % wachsen.

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Tappet Marktanteil von 47,18 %, während Südamerika im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 4,13 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Tappet Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Produktion von Fahrzeugen mit Verbrennungsmotor | +0.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Strengere Emissionsnormen steigern die Nachfrage | +0.6% | Global, frühe Gewinne in Europa und Nordamerika | Kurzfristig (≤2 Jahre) |

| OEM-Umstieg auf hydraulische Stößel | +0.4% | Global | Langfristig (≥4 Jahre) |

| Anforderungen an die Haltbarkeit von Mikro-Hybrid-Start-Stopp-Systemen | +0.3% | Global | Mittelfristig (2–4 Jahre) |

| Aftermarket-Nachfrage nach Nockentrieb-Nachrüstungen | +0.2% | Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Biokraftstoffkompatibilität treibt Stößelnachfrage | +0.1% | Europa, Brasilien, Indien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Produktion von Fahrzeugen mit Verbrennungsmotor in Asien-Pazifik

Chinas anhaltend hohe Dieselmotoren-Produktionsraten und Indiens neuer Investitionspipeline stützen die Tappet-Nachfrage trotz der Verbreitung von Batterieelektrofahrzeugen. Japanische Exporteure stärken ihre Verbindungen zu ASEAN-Werken und sichern sich langfristige Aufträge für präzisionsgeschliffene Komponenten. Regionale Zulieferer wie Schaeffler India haben neue Anlagen in Betrieb genommen, um den steigenden Anforderungen an lokale Wertschöpfungsanteile gerecht zu werden. Die Hybridpenetration hält vollständige Ventiltriebarchitekturen in kommenden Modellen aufrecht und schützt den Markt vor reiner Substitution durch Elektrofahrzeuge. Das Ergebnis ist eine stabile Wachstumsplattform, die das langfristige Volumen im Tappet Markt verankert.

Strengere globale Emissionsnormen erhöhen die Nachfrage nach Präzisionsventiltriebkomponenten

Die ab 2027 in Kraft tretenden Euro-7-Normen schreiben eine strengere Einhaltung unter realen Bedingungen vor und fördern hydraulische Rollenstößel, die das Ventilspiel innerhalb von 0,05-mm-Toleranzen halten. Chinas nationale Norm VI-b hat die Einführung von Rollenbauformen in kleinen turboaufgeladenen Motoren bereits beschleunigt. Auch die US-amerikanischen Flottenverbrauchsziele veranlassen Ingenieure, reibungsarme Stößel einzusetzen, um schrittweise Kraftstoffeinsparungen zu erzielen. Diese Normen erheben das Bauteil von einem Massenprodukt zu einem kalibrierten Teilsystem. Zulieferer, die Präzision über Temperaturschwankungen hinweg dokumentieren können, erzielen einen klaren Preisaufschlag.

Wachsender OEM-Umstieg von mechanischen auf hydraulische Stößel und Rollenstößel

Garantiedaten, die den Ventilspieldrift bei Flachstößeln mit Fehlzündungen und Kraftstoffeffizienzeinbußen in Verbindung bringen, beschleunigen die Migration hin zu selbsteinstellenden hydraulischen Einheiten. Wichtige Plattformen wie der nächste Cummins X15 setzen auf Rollenstößel, um verlängerte Wartungsintervalle von bis zu 500.000 Meilen zu erreichen[2]"X15 Efficiency Series (2024)", Cummins Inc., www.cummins.com. Die Kombination von Rollenstößeln mit diamantähnlichen Kohlenstoffbeschichtungen senkt Reibung und Verschleiß weiter und verstärkt den Übergangspfad. Der Wechsel senkt die Wartungskosten für Flottenbesitzer und verbessert die Kaltstartabgase, was einen vielschichtigen Mehrwert schafft, der eine stetige Akzeptanz unterstützt.

Anforderungen an die Haltbarkeit von Mikro-Hybrid-Start-Stopp-Systemen

Start-Stopp-Systeme erzeugen schnelle Öldrucktransienten, die ältere hydraulische Stößel zum Kollabieren bringen können, was zu Frühausfällen führt. Erstrangige Zulieferer haben mit Rückschlagventildesigns reagiert, die für 500.000 Zyklen ausgelegt sind – das Dreifache des bisherigen Richtwerts. Neue Beschichtungen halbieren den Einlaufverschleiß, um während schmierstoffarmer Neustarts zu schützen. Da europäische und nordamerikanische Pkw-Flotten eine Start-Stopp-Penetration von über 70 % überschreiten, steigt die Nachfrage nach Stößeln, die für intermittierenden Betrieb ausgelegt sind. Dieser Konstruktionsimperativ erhält eine Premiumnische innerhalb des breiteren Tappet Markts aufrecht, selbst wenn die Gesamtvolumina von Verbrennungsmotoren stagnieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Durchdringung des Elektrofahrzeugmarkts | -1.2% | Global, früh in Europa und China | Mittelfristig (2–4 Jahre) |

| Volatilität bei Legierungen und Werkzeugstahl | -0.4% | Global | Kurzfristig (≤2 Jahre) |

| Aufkommende elektrohydraulische Betätigung | -0.3% | Europa, Nordamerika | Langfristig (≥4 Jahre) |

| Störungen in der Werkzeugstahl-Lieferkette | -0.2% | Global, konzentriert in Europa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Durchdringung von Batterieelektrofahrzeugen (Verdrängung von Verbrennungsmotoren)

Batterieelektrische Modelle komprimieren weiterhin die gesamte adressierbare Basis von Verbrennungsantrieben, insbesondere in China und der Europäischen Union, wo Verbraucheranreize und regulatorische Fristen zusammenfallen. Pkw-Segmente, die einst auf hochvolumige Vierzylindermotoren angewiesen waren, verlagern sich zur vollständigen Elektrifizierung und entfernen ganze Ventiltriebsysteme aus ihren Stücklisten. Gleichzeitig gewinnt Nordamerika an ähnlichem Schwung, da staatliche Mandate Automobilhersteller in Richtung emissionsfreier Flotten drängen. Dennoch erhalten Hybridantriebe konventionelle Stößel und mildern den Schlag in Regionen, in denen die Ladeinfrastruktur uneinheitlich bleibt.

Volatilität bei Speziallegierungen und Werkzeugstahlpreisen

Plötzliche Schwankungen bei Legierungszuschlägen erschweren die Produktionsplanung für Tappet-Hersteller, von denen viele mit engen Vertragspreisen gegenüber Erstausrüstungskunden arbeiten. Wenn die Werkzeugstahlkosten steigen, sind kleinere Tier-2-Zulieferer zuerst von Margenerosion betroffen, was den Wettbewerbsabstand zu vertikal integrierten Platzhirschen vergrößert. Einkaufsabteilungen haben mit Dual-Sourcing und der Erprobung alternativer Materialien reagiert, doch Validierungszyklen für kritische Motorteile begrenzen schnelle Substitutionen. Frachtaufschläge, die auf Metallprämien aufgesattelt werden, fügen weitere Unvorhersehbarkeit hinzu, insbesondere bei interkontinentalen Sendungen. Der kumulative Effekt ist eine Risikoprämie, die neue Kapazitätsinvestitionen gerade dann abschreckt, wenn die Nachfragesichtbarkeit verschwimmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Hydraulische Dominanz trifft auf Rolleneffizienz

Hydraulische Stößel hielten im Jahr 2025 einen Tappet Marktanteil von 40,43 % und spiegeln die Präferenz der Automobilhersteller für selbsteinstellende Ventilspielkontrolle wider, die den Wartungsaufwand minimiert. Jüngste Designiterationen kombinieren hydraulische Funktion mit diamantähnlichen Kohlenstoffbeschichtungen, um den Verschleiß beim Kaltstart zu reduzieren und Garantieansprüche in Grenzen zu halten. Branchengespräche zeigen, dass Servicebetriebe den leiseren Betrieb solcher Designs schätzen, was die wahrgenommene Fahrzeugqualität verbessert. Flache mechanische Stößel nehmen heute Nischenrollen bei klassischen Leistungswiederaufbauten ein, bei denen Einfachheit über Verfeinerung siegt. Komponentenzulieferer priorisieren daher hydraulische Bestände und unterstützen gleichzeitig Legacy-Formate für spezialisierte Aftermarket-Kanäle.

Rollenstößel, die bis 2031 voraussichtlich mit einer CAGR von 2,99 % wachsen werden, gewinnen an Bedeutung, da Reibungsreduzierungsmandate schärfer werden. Ihre Nadellagerschnittstellen verringern den Gleitkontakt und setzen inkrementelle Effizienz frei, die dabei hilft, verschärfte Flottenanforderungen zu erfüllen. Ingenieure nennen auch niedrigere Öltemperaturanstiege und verlängerte Ölwechselintervalle als sekundäre Vorteile. Die Einführung beschleunigt sich, wenn neue Motorprogramme obenliegende Nockenwellen mit Direkteinspritzung kombinieren – eine Paarung, die den Nutzen aus reduzierten Ventiltriebverlusten verstärkt. Da sich die Werkzeugausstattung amortisiert, wechseln mehr Modellpflegeüberarbeitungen zu Rollenprofilen, was eine stetige Umstellungspipeline über alle Fahrzeugklassen hinweg schafft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Motorkapazität: Mittelklassezylinder verankern die Nachfrage, Schwerlastaggregat schreitet voran

Antriebsaggregate mit 4 bis 6 Zylindern entfielen im Jahr 2025 auf einen Tappet Marktanteil von 53,32 %, hauptsächlich weil diese Konfiguration die weltweit meistverkauften Modelle im Pkw- und leichten Nutzfahrzeugsegment unterstützt. Konstruktionsteams bevorzugen eine Balance zwischen Hubraum und Kraftstoffeffizienz, was sich in langen Produktionszyklen und stabiler Teilebeschaffung niederschlägt. Aftermarket-Kataloge spiegeln diese Dominanz wider und bevorraten eine breite Mischung aus hydraulischen und Rollenformaten, die auf regionale Kraftstoffqualitäten zugeschnitten sind. Schulungsprogramme für unabhängige Reparaturwerkstätten konzentrieren ihre Lehrpläne daher auf diese Mainstream-Motoren und stärken die Vorteile der installierten Basis. Zulieferer in Schwellenländern beginnen oft mit Stößellinien für den mittleren Bereich, bevor sie in andere Kapazitäten expandieren.

Motoren mit mehr als 6 Zylindern sollen eine CAGR von 3,01 % verzeichnen, angetrieben von mittelgroßen und schweren Nutzfahrzeugen, die weiterhin Diesel- oder Erdgasverbrennung nutzen. Flottenoperatoren setzen auf bewährte Langlebigkeit und sind daher empfänglich für Premium-Rollenstößel mit fortschrittlichen Beschichtungen, die verlängerten Wartungsintervallen standhalten. Vorschriften zu Feinstaubemissionen werden weiter verschärft, doch hohe Drehmomentanforderungen im Güterverkehr lassen über lange Strecken kaum realistische Elektrifizierungsalternativen zu. Laufende Investitionen in alternative Kraftstoffe, wie wasserstoffbereite Motoren, können die Stößelkomplexität weiter erhöhen, ohne die Gesamtzahl zu reduzieren.

Nach Fahrzeugtyp: Personenkraftwagen führen, gewerbliche Flotten beschleunigen

Personenkraftwagen hielten im Jahr 2025 einen Tappet Marktanteil von 64,05 % und profitierten vom schieren Umfang der globalen Pkw-Produktion. Automobilhersteller bringen weiterhin Hybridvarianten auf den Markt, die vollständige mechanische Ventiltriebe behalten und den Effekt reiner Batterie-Namensplatten abmildern. Verbrauchererwartungen an leise Fahrgastzellen und geringe planmäßige Wartung halten hydraulische Designs in der Gunst, insbesondere in städtischen Märkten. Produktplaner bündeln auch aufgerüstete Stößel mit Ausstattungspaketen, die verbesserte Verfeinerung anpreisen, und machen die Ventiltriebstechnologie zu einem subtilen Marketinghebel. Folglich bleiben Personenkraftwagen der maßgebliche Volumentreiber, auch wenn ihr Anteil mit jedem Modelljahr leicht sinkt.

Mittelgroße und schwere Nutzfahrzeuge sind auf dem Weg zu einer CAGR von 5,36 %, was die vorsichtige, aber anhaltende Abhängigkeit der Frachtoperatoren von Verbrennungsmotoren widerspiegelt. Langstrecken-Betriebszyklen erfordern langlebige Stößel, die hohen Lasten und längerem Leerlauf ohne Ventilspieldrift standhalten. Flottenmanager, die empfindlich auf Ausfallzeiten reagieren, spezifizieren in Kaufverträgen oft Premium-Rollenstößel trotz höherer Anschaffungskosten. Vorschriften drängen auf sauberere Abgase, doch Nachrüstoptionen tendieren dazu, Abgasnachbehandlung hinzuzufügen, anstatt die Kernmotorarchitektur zu ersetzen, was die Tappet-Anforderungen erhält. Da der grenzüberschreitende Handel wieder anzieht, signalisieren Lkw-Produktionsprognosen eine solide Pipeline neuer Fahrzeuge mit vollständigem Ventiltriebinhalt.

Nach Vertriebskanal: OEM-Verträge dominieren, Aftermarket gewinnt an Dynamik

Erstausrüstungsverträge repräsentierten im Jahr 2025 73,16 % des Tappet Marktanteils und sicherten vorhersehbare Volumina, die an Fahrzeugmontageplanungen gebunden sind. Tier-1-Zulieferer verhandeln mehrjährige Vereinbarungen, die Stößel mit komplementären Ventiltriebteilen bündeln und die Plattformtreue zementieren. Produktionswerke betonen Just-in-Time-Sequenzierung und drängen Stößelhersteller dazu, Logistiksysteme mit den Taktzeiten der Endmontage abzustimmen. Technische Änderungsanfragen können Zwischenzyklusaktualisierungen einführen, doch vertragliche Rahmenbedingungen sichern in der Regel Basisvolumina ab. Der OEM-Kanal bildet daher die Umsatzgrundlage, auf der langfristige Kapazitätsinvestitionen beruhen.

Die Aftermarket-Nachfrage wird voraussichtlich mit einer CAGR von 3,98 % wachsen, angetrieben durch Stößelersatz nach Start-Stopp-Haltbarkeitsproblemen und leistungsorientierten Nachrüstungen. Unabhängige Werkstätten und Enthusiasten-Aufbauer suchen nach Direktersatzlösungen, die bekannte Ausfallmodi ohne größere Demontage beheben. Marketingkampagnen heben Beschichtungstechnologien und verbesserte Ölversorgungswege hervor und nutzen Verbraucherängste vor vorzeitigem Stößelversagen. Online-Handelsplattformen erweitern die Reichweite und ermöglichen es Nischenmarken, in Regionen vorzudringen, die einst von Händlerteiletheken dominiert wurden. Dieses Ökosystem fördert ein stetiges Wachstum, das antizyklisch zu Neufahrzeugverkäufen verläuft und Zulieferern eine Absicherung bietet.

Nach Kraftstofftyp: Benzin behält die Skalierung, LPG/CNG verzeichnet das schnellste Wachstum

Benzinmotoren erfassten im Jahr 2025 60,05 % des Tappet Marktanteils und behaupteten ihre Führung durch die Allgegenwart von Fremdzündungsfahrzeugen weltweit. Selbst wenn die Elektrifizierung Fortschritte macht, erfordert eine riesige installierte Basis weiterhin Ersatzstößel bei Überholungen oder Wartungen mit hoher Laufleistung. Automobilhersteller bevorzugen hydraulische Stößel, um die Tickgeräusche zu dämpfen, die bei älteren Stößelstangenlayouts üblich sind, und verbessern so die wahrgenommene Kabinenqualität. Regulatorische Anpassungen zur Ethanolbeimischung haben Materialaufrüstungen angestoßen, aber die Stößelanzahl nicht drastisch verändert.

LPG- und CNG-Anwendungen sollen bis 2031 mit einer CAGR von 6,31 % wachsen, angetrieben durch günstige Kraftstoffpreisdifferenziale und städtische Emissionsrichtlinien. Motorenbauer müssen gehärtete Stößel spezifizieren, um mit der trockeneren Verbrennungsumgebung gasförmiger Kraftstoffe umzugehen. Flotten schätzen die Betriebskosteneinsparungen, was eine Rückkopplungsschleife schafft, die neue Fahrzeugbestellungen in Regionen mit ausgereifter Betankungsinfrastruktur beschleunigt. Materialwissenschaftler reagieren mit der Entwicklung von Oberflächenbehandlungen, die dem Ventilsitzrückgang widerstehen – einem häufigen Verschleißmodus im CNG-Betrieb. Da staatliche Anreize anhalten, erwarten Zulieferer, dass dieses Teilsegment alle anderen übertrifft, wenn auch von einer kleineren Basis aus.

Geografische Analyse

Asien-Pazifik behielt mit 47,18 % im Jahr 2025 den größten Anteil an der Tappet-Nachfrage, gestützt durch eine stetige Produktion von Fahrzeugen mit Verbrennungsmotor und eine wachsende Hybridpenetration. Regionale Zulieferer profitieren von vertikal integrierten Guss- und Wärmebehandlungslinien, die die Vorlaufzeiten für lokale Automobilhersteller verkürzen. Politische Rahmenbedingungen fördern die Lokalisierung von Inhalten und veranlassen neue Kapazitätserweiterungen in Indien, Thailand und Vietnam. Komponentenexporte aus Japan in den breiteren ASEAN-Block steigen weiter, da Hersteller zollfreie Korridore innerhalb der Regionalen Umfassenden Wirtschaftspartnerschaft anstreben.

Südamerika wird voraussichtlich mit einer CAGR von 4,13 % bis 2031 das schnellste regionale Wachstum verzeichnen, gestützt durch das Brasilien-Argentinien-Automobilabkommen vom Juni 2025, das Zölle auf strategische Antriebsstrangteile abschaffte. Das Abkommen verpflichtet Fahrzeugmonteure, in lokale Forschungseinrichtungen zu reinvestieren und Ingenieurbudgets auf Materialien und Beschichtungen auszurichten, die für Kraftstoffe mit hohem Ethanolanteil geeignet sind. Flex-Fuel-Technologie dominiert die brasilianische Pkw-Flotte und treibt eine stetige Nachfrage nach gehärteten Stößeln an, die der korrosiven Abgaschemie standhalten. Argentiniens Lkw-Hersteller nutzen die Zollerleichterung, um Ventiltriebkomponenten regional zu beziehen, anstatt aus Europa zu importieren, was die lokalen Lieferketten widerstandsfähiger macht.

Nordamerika und Europa generieren weiterhin erhebliche Volumina, auch wenn die Elektrifizierung beschleunigt. Hybrid- und reichweitenverlängerte Plattformen in beiden Regionen setzen weiterhin auf konventionelle nockenwellengetriebene Architekturen und sichern den Basisstößelverbrauch ab. Die verschärfte Euro-7-Gesetzgebung zwingt europäische OEMs zur Einführung von Präzisionsrollenbauformen, die reale Emissionsgrenzwerte erfüllen. Gleichzeitig bevorzugen US-amerikanische Nutzfahrzeugflotten haltbarkeitsorientierte Stößel, die für Langstrecken-Dieselmotoren spezifiziert sind. Unterdessen hat die Materialpreisvolatilität viele Tier-1-Zulieferer dazu veranlasst, inländische Bearbeitungskapazitäten auszubauen und Programme vor den Auswirkungen geopolitischer Stahlengpässe zu schützen. Insgesamt halten diese Faktoren die Nachfrage in reifen Märkten aufrecht, auch wenn der Anteil von Batterieelektrofahrzeugen steigt.

Wettbewerbslandschaft

Der Tappet Markt weist eine moderate Konzentration auf, wobei langjährig etablierte Zulieferer wie Schaeffler, Eaton, Federal-Mogul, Delphi und MAHLE fest verankerte Beziehungen zu globalen Automobilherstellern pflegen. Diese Platzhirsche differenzieren sich durch Oberflächenbehandlungs-Know-how, eigene Metallurgie und synchronisierte globale Logistiknetzwerke, die die Taktzeiten der Erstausrüstung einhalten. Asiatische Spezialisten wie Riken und Otics konkurrieren aggressiv über den Preis, indem sie automatisierte Gusslinien mit eigener Wärmebehandlung kombinieren – eine Kombination, die die Fertigungszykluszeit verkürzt, ohne Härteziele zu gefährden. Gemeinsame Ingenieurprogramme zwischen westlichen OEMs und regionalen Teileherstellern werden immer häufiger, da Plattformen Dual-Sourcing zur Risikominderung anstreben.

Strategische Schritte drehen sich zunehmend um hybridfähige Ventiltriebstechnologien. Eatons Liefervereinbarung für ein elektromechanisches Ventilbetätigungssystem mit Great Wall Motor unterstreicht das wachsende Interesse an Nockenphasenmechanismen, die hydraulische Ventilspielanpassung beibehalten und gleichzeitig elektrische Finesse hinzufügen. Schaefflers Investition in Indien positioniert das Unternehmen für den Export von Rollenstößeln in ganz Südostasien, wobei Importzölle umgangen und die Zeit bis zur Linie für regionale OEMs verkürzt wird. MAHLE nutzt unterdessen Wasserstoffverbrennungs-Lkw-Programme, um Stößel der nächsten Generation zu demonstrieren, die in Hochtemperatur- und schmierstoffarmen Umgebungen betrieben werden können.

Aftermarket-fokussierte Marken kultivieren Nischen, die der OEM-Kanal übersieht. COMP Cams und Hamilton Cams beispielsweise adressieren bekannte Haltbarkeitslücken in Legacy-V8-Motoren, indem sie Direktersatz-Rollenumrüstungen mit fortschrittlichen Beschichtungen anbieten. Der Online-Vertrieb ermöglicht es solchen Spezialisten, globale Enthusiastengemeinschaften zu erreichen und traditionelle Händlerteiletheken zu umgehen. Leistungstuner schätzen besonders selbsteinstellende hydraulische Designs, die Ventiltriebgeräusche im Leerlauf dämpfen und dennoch oberhalb von 6.500 U/min stabil bleiben. Dieses Kundensegment schätzt inkrementelle Verfeinerungen gegenüber grundlegenden Architekturveränderungen und gewährt profitable Nachfrageinseln, selbst wenn das Mainstream-Volumen unter Elektrifizierungsdruck steht.

Tappet-Branchenführer

Schaeffler Group

Eaton Corporation

Federal-Mogul (Tenneco Inc.)

Delphi Technologies

MAHLE GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Elgin Industries erweiterte seine PRO-STOCK-Linie um diamantähnlich kohlenstoffbeschichtete Flachstößel für klassische US-amerikanische V8-Motoren.

- März 2025: Dumarey schloss die Übernahme von MAHLE Powertrain LLC ab und fügte Zylinderkopfprüfzellen und Prototypen-Rollenstößellinien hinzu.

Umfang des globalen Tappet Marktberichts

Der Automobilstößelmarkt wird nach Typ, Motorkapazität, Fahrzeugtyp, Vertriebskanal, Kraftstofftyp und Geografie analysiert.

Nach Typ ist der Markt in Flachstößel, Rollenstößel, mechanische Stößel, hydraulische Stößel und pneumatische Stößel segmentiert. Nach Motorkapazität ist der Markt in unter 4 Zylinder, 4–6 Zylinder und über 6 Zylinder segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge sowie mittelgroße und schwere Nutzfahrzeuge segmentiert. Nach Vertriebskanal ist der Markt in OEM und Aftermarket segmentiert. Nach Kraftstofftyp ist der Markt in Benzin, Diesel und LPG/CNG segmentiert. Nach Geografie ist der Markt in Nordamerika (Vereinigte Staaten, Kanada und Rest von Nordamerika), Südamerika (Brasilien, Argentinien und Rest von Südamerika), Europa (Vereinigtes Königreich, Deutschland, Spanien, Italien, Frankreich, Russland und Rest von Europa), Asien-Pazifik (Indien, China, Japan, Südkorea und Rest von Asien-Pazifik) sowie Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Türkei, Ägypten, Südafrika und Rest von Naher Osten und Afrika) segmentiert.

Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Flachstößel |

| Rollenstößel |

| Mechanische Stößel |

| Hydraulische Stößel |

| Pneumatische Stößel |

| Unter 4 Zylinder |

| 4–6 Zylinder |

| Über 6 Zylinder |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge |

| Erstausrüstungshersteller (OEM) |

| Aftermarket |

| Benzin |

| Diesel |

| LPG/CNG |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Typ | Flachstößel | |

| Rollenstößel | ||

| Mechanische Stößel | ||

| Hydraulische Stößel | ||

| Pneumatische Stößel | ||

| Nach Motorkapazität | Unter 4 Zylinder | |

| 4–6 Zylinder | ||

| Über 6 Zylinder | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Nach Vertriebskanal | Erstausrüstungshersteller (OEM) | |

| Aftermarket | ||

| Nach Kraftstofftyp | Benzin | |

| Diesel | ||

| LPG/CNG | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Tappet Markt im Jahr 2026 und wohin entwickelt er sich?

Der Tappet Markt belief sich im Jahr 2026 auf 9,79 Milliarden USD und soll bis 2031 einen Wert von 11,34 Milliarden USD erreichen, was einer CAGR von 2,97 % entspricht.

Welche Region trägt den höchsten Anteil an der Tappet-Nachfrage?

Asien-Pazifik hält mit 47,18 % des globalen Umsatzes die führende Position, angetrieben durch anhaltende Motorenproduktion und schnelle Hybridakzeptanz.

Was ist der am schnellsten wachsende regionale Markt für Tappets?

Südamerika wird voraussichtlich mit einer CAGR von 4,13 % am schnellsten wachsen, unterstützt durch zollfreien Handel mit Antriebsstrangteilen und die Verbreitung von Flex-Fuel-Fahrzeugen.

Welcher Tappet-Typ weist die schnellste Akzeptanzrate auf?

Rollenstößel verzeichnen die schnellste Akzeptanz und wachsen mit einer CAGR von 2,99 %, da Automobilhersteller geringere Reibung und strengere Emissionskonformität anstreben.

Seite zuletzt aktualisiert am: