Tamanho e Participação do Mercado de Serviços de Economia da Saúde e Pesquisa de Resultados (HEOR)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

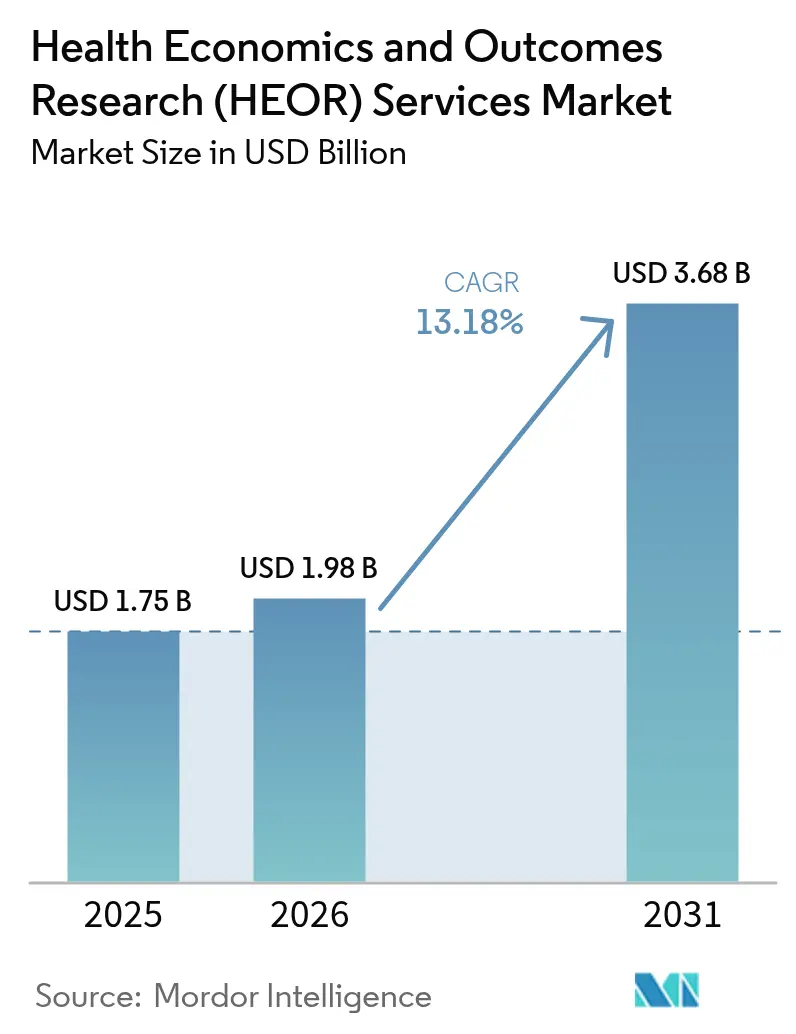

| Tamanho do Mercado (2026) | 1.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Economia da Saúde e Pesquisa de Resultados (HEOR) por Mordor Intelligence

Espera-se que o tamanho do mercado de Serviços de Economia da Saúde e Pesquisa de Resultados cresça de USD 1,75 bilhão em 2025 para USD 1,98 bilhão em 2026 e está previsto para atingir USD 3,68 bilhões até 2031 a um CAGR de 13,18% no período 2026-2031.

O aumento do escrutínio de reembolso, a transição para modelos de pagamento baseados em valor e a ampliação dos mandatos de avaliação de tecnologias em saúde (ATS) estão impulsionando a demanda por pacotes de evidências mais rápidos e defensáveis. A IA generativa reduz os tempos de ciclo de revisão de literatura em 60%, reformulando a economia dos projetos e viabilizando o engajamento precoce com pagadores. Os pipelines farmacêuticos multinacionais, especialmente em obesidade, oncologia e terapia gênica, geram necessidades contínuas de modelagem sofisticada de custo-efetividade. Os prestadores de serviços implantam grandes modelos de linguagem em redes federadas de dados do mundo real (DMR) para desbloquear evidências multijurisdicionais sem violar salvaguardas de privacidade. Os prestadores que combinam profundidade terapêutica com automação de fluxo de trabalho habilitada por IA estão ampliando sua vantagem competitiva à medida que os clientes consolidam painéis de fornecedores para gerar evidências integradas clínico-econômicas.

Principais Conclusões do Relatório

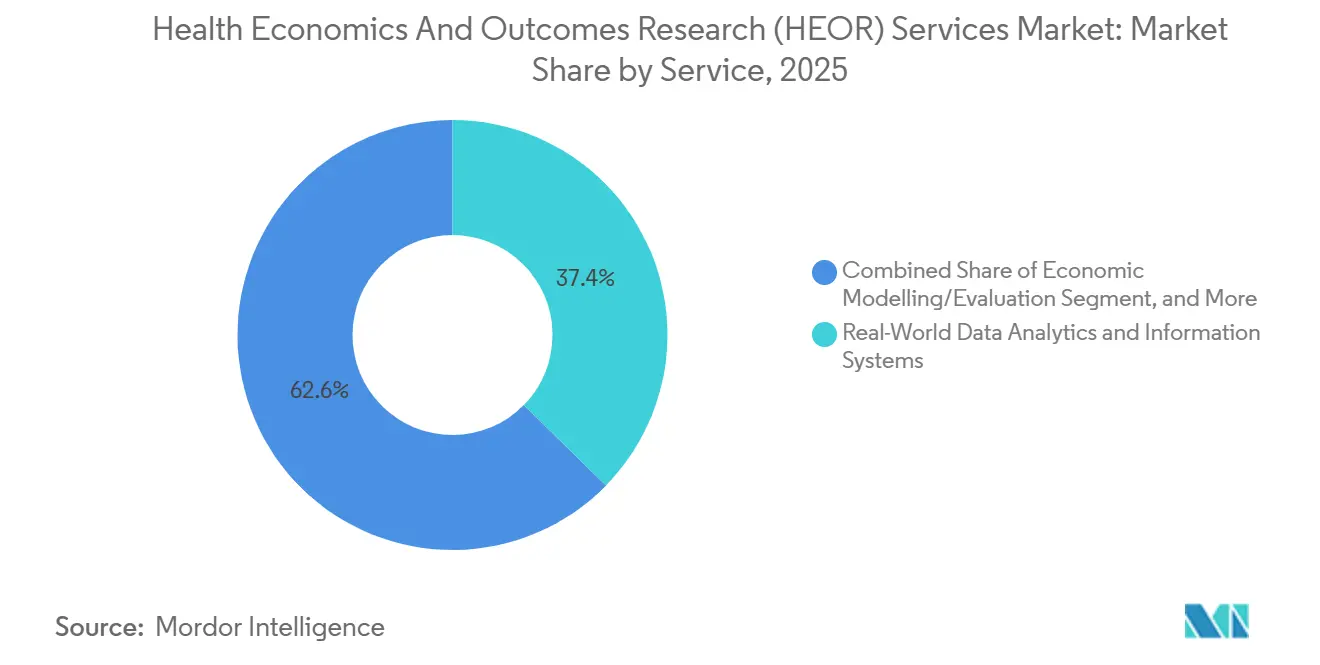

- Por serviço, a análise de dados do mundo real e sistemas de informação liderou com 37,35% de participação na receita em 2025; o acesso ao mercado e reembolso está projetado para expandir a um CAGR de 16,82% até 2031.

- Por prestador de serviço, as consultorias detinham 47,86% da participação no mercado de serviços de economia da saúde e pesquisa de resultados em 2025, enquanto as organizações de pesquisa contratada registraram o maior CAGR projetado de 15,05% até 2031.

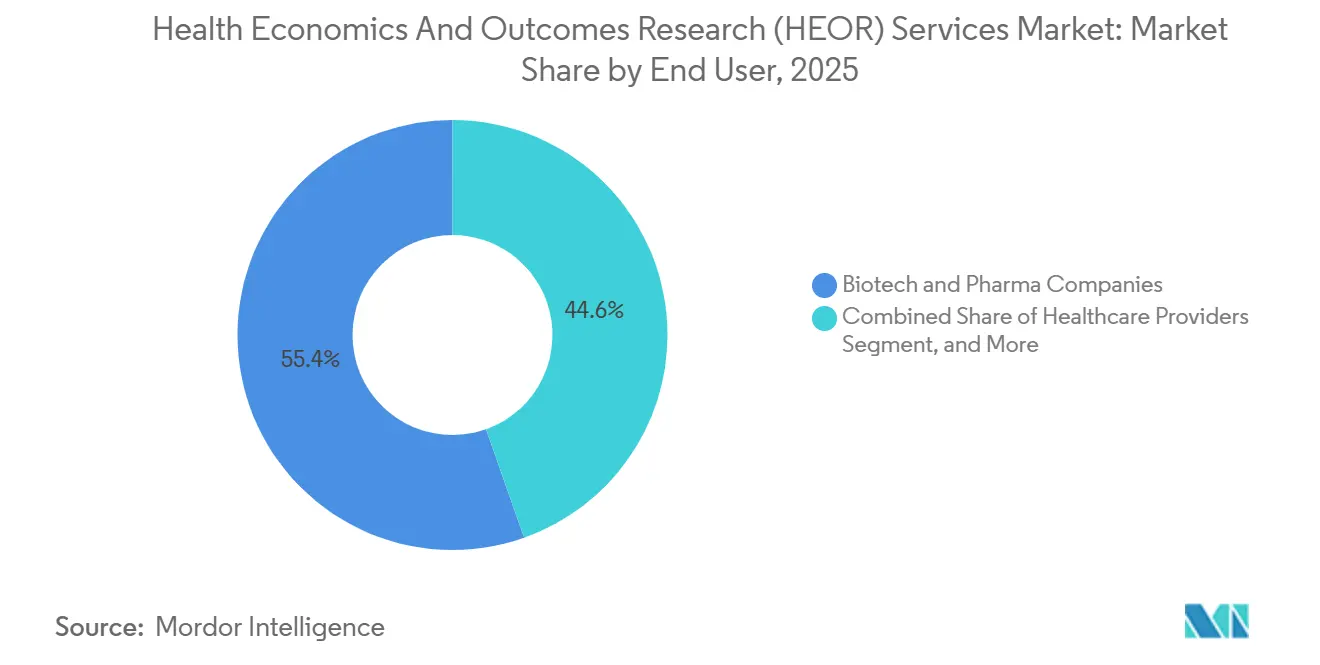

- Por usuário final, as empresas de biotecnologia e farmacêuticas responderam por 55,42% do mercado de serviços de economia da saúde e pesquisa de resultados em 2025, e os prestadores de serviços de saúde avançam a um CAGR de 14,46% até 2031.

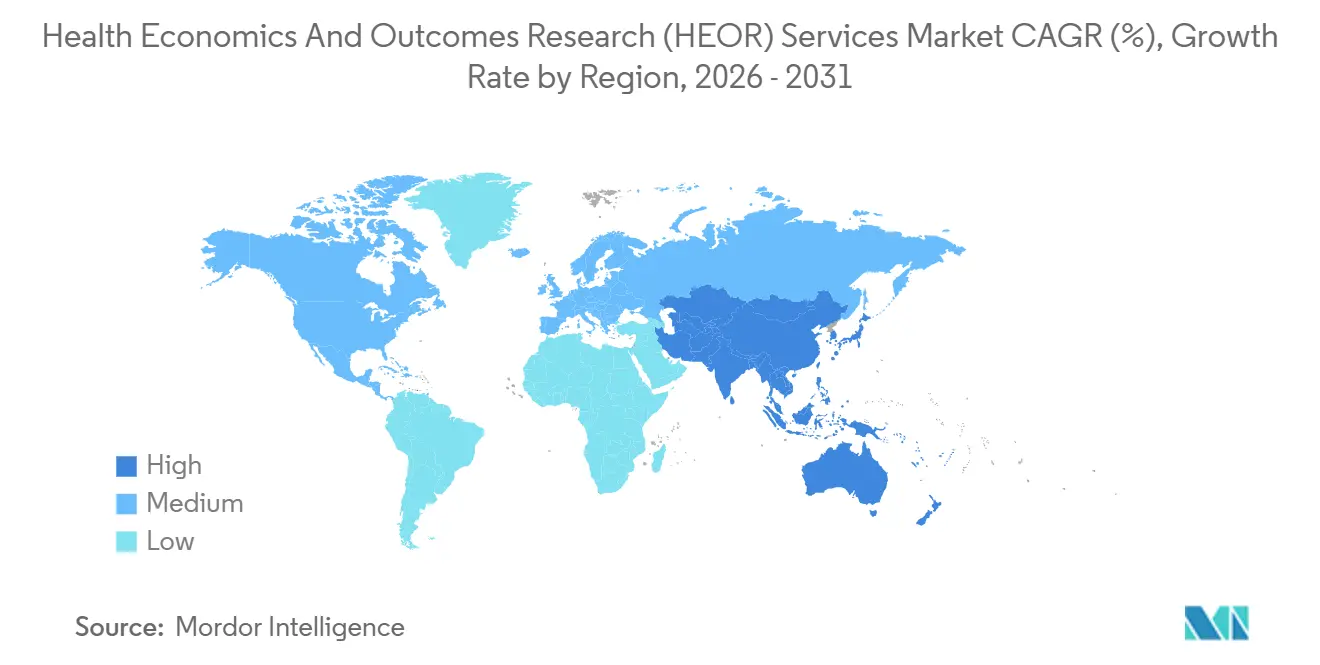

- Por geografia, a América do Norte capturou uma participação de 45,95% em 2025; a Ásia-Pacífico está prevista para crescer a um CAGR de 17,93% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Economia da Saúde e Pesquisa de Resultados (HEOR)

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente demanda por evidências do mundo real para reembolso | +3.2% | Global; mais forte na América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão dos marcos de ATS e cuidados baseados em valor | +2.8% | Europa, Ásia-Pacífico, América do Norte | Longo prazo (≥4 anos) |

| Aumento no lançamento de novos medicamentos e ensaios clínicos | +2.5% | Centros de oncologia e doenças raras em todo o mundo | Curto prazo (≤2 anos) |

| Síntese rápida de evidências habilitada por IA generativa | +1.9% | América do Norte, Europa; emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Redes federadas de DMR multijurisdicionais | +1.4% | Europa, América do Norte, incipiente na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Consolidação de fornecedores em direção a plataformas integradas de HEOR-clínico | +1.1% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Evidências do Mundo Real para Reembolso

Os pagadores exigem cada vez mais dados de efetividade do mundo real para justificar preços premium e condições de cobertura. A orientação da FDA de 2024 que endossa registros eletrônicos de saúde e dados de sinistros para a tomada de decisões regulatórias posiciona firmemente os DMR como um fluxo primário de evidências.[1]Administração de Alimentos e Medicamentos dos EUA, "Uso de Evidências do Mundo Real para Apoiar a Tomada de Decisões Regulatórias," fda.gov Os Centros de Serviços Medicare e Medicaid expandiram as estruturas de contratos baseados em resultados para 40% mais áreas terapêuticas do que em 2023, elevando as apostas para fabricantes que carecem de programas maduros de evidências do mundo real. O Regulamento de ATS da Europa acrescenta uma segunda camada de conformidade ao obrigar dossiês multinacionais a incluir dados de efetividade comparativa em 27 estados-membros. Coletivamente, esses mandatos deslocam orçamentos para plataformas analíticas capazes de transformar dados dispersos de sinistros, registros e telemetria de dispositivos em narrativas econômicas prontas para pagadores. Os preços premium cobrados por boutiques especializadas em evidências do mundo real destacam a urgência com que os patrocinadores estão fechando lacunas de evidências antes das negociações de preços pós-lançamento.

Expansão dos Marcos de ATS / Cuidados Baseados em Valor

Os organismos globais de ATS agora avaliam as terapias usando critérios de valor social mais amplos, indo além dos limiares tradicionais de custo por QALY. A Avaliação Clínica Conjunta da UE, em vigor desde janeiro de 2025, estabelece um dossiê de evidências harmonizado para oncologia e medicamentos de terapia avançada, permitindo que os estados-membros mantenham autonomia de preços.[2]RTI Health Solutions, "Avaliação Clínica Conjunta da UE: Implicações para a Geração de Evidências," rti.org O Japão, a Coreia do Sul e a China estão fortalecendo a profundidade da revisão de ATS, integrando impacto orçamentário e resultados relatados pelos pacientes. O roteiro 2025-2030 da Autoridade Nacional de Saúde da França prioriza ferramentas de triagem por IA para avaliar as submissões dos fabricantes, sinalizando uma transformação digital dentro dos próprios avaliadores.[3]Autoridade Nacional de Saúde da França, "Plano Estratégico 2025-2030," has-sante.fr Nos Estados Unidos, os sistemas hospitalares inscritos em modelos de pagamento alternativos devem demonstrar custo-efetividade ao nível do procedimento, acelerando as compras de pesquisa de resultados lideradas por prestadores. As expectativas metodológicas elevadas empurram os patrocinadores em direção a consultores especializados com farmacoeconômicos credenciados e direitos de dados em múltiplos países.

Aumento no Lançamento de Novos Medicamentos e Ensaios Clínicos

A lista "Medicamentos a Observar" de 2025 da Clarivate inclui 11 ativos previstos para superar USD 1 bilhão em vendas anuais dentro de dois anos após o lançamento, abrangendo obesidade, oncologia e terapia gênica. Cada modalidade apresenta desafios únicos de modelagem; as terapias gênicas de dose única requerem projeções de horizonte de vida inteira, enquanto os medicamentos para obesidade com agonistas do GLP-1 exigem detalhes de impacto orçamentário em pools de pagadores públicos e privados. Simultaneamente, os ensaios descentralizados e híbridos produzem dados volumétricos de dispositivos vestíveis e aplicativos que exigem métodos avançados de limpeza e vinculação. A plataforma de tokenização da ICON processa 10 bilhões de transações anuais de pacientes, alimentando esses dados em modelos econômicos que avaliam a durabilidade da terapia além dos endpoints de curto prazo dos ensaios. A crescente complexidade do pipeline, portanto, amplifica a demanda por especialistas em HEOR versados tanto em análises avançadas quanto em nuances de áreas de doenças.

Síntese Rápida de Evidências Habilitada por IA Generativa

Os grandes modelos de linguagem estão migrando da prova de conceito para a produção nos fluxos de trabalho de HEOR. A avaliação de 2024 da ISPOR constatou que as revisões sistemáticas foram 60% mais rápidas sem perda de qualidade. O Assistente de IA da IQVIA ingere 530 milhões de registros de pacientes desidentificados, delimita automaticamente as questões de pesquisa e elabora resumos de evidências em conformidade com o GRADE para validação humana. As empresas incorporam geração aumentada por recuperação para detectar sinais de segurança em feeds de sinistros em tempo real, criando modelos econômicos quase em tempo real que antecipam renegociações com pagadores. Os reguladores orientam os desenvolvedores a manter a transparência algorítmica e a supervisão humana, codificadas na orientação preliminar de farmacovigilância por IA da FDA de 2024. Essas salvaguardas de conformidade favorecem os incumbentes com infraestrutura de validação robusta, ampliando a lacuna competitiva em relação às boutiques com pouca tecnologia.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Escassez de especialistas qualificados em HEOR | −1.8% | Global; aguda na América do Norte, Europa | Curto prazo (≤2 anos) |

| Restrições de privacidade limitando o acesso a DMR | −1.3% | Europa (GDPR), América do Norte (HIPAA) | Médio prazo (2-4 anos) |

| Ceticismo dos pagadores quanto à transparência dos modelos de IA | −0.9% | Europa, América do Norte | Médio prazo (2-4 anos) |

| A inflação de computação em nuvem está elevando os custos de modelagem | −0.7% | Global | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Especialistas Qualificados em HEOR

Pesquisas do setor preveem uma escassez global de 35% em economistas de saúde qualificados até 2030, à medida que a demanda supera a produção do pipeline acadêmico. A Axtria, sozinha, planeja contratar 1.000 cientistas de dados na Índia para reforçar a capacidade de modelagem. Os prêmios salariais sobem e os prazos de entrega dos projetos se alongam, comprimindo as margens dos prestadores de serviços mesmo com a aceleração da demanda. Campos especializados como a modelagem de terapia celular sofrem mais porque os currículos farmacoeconômicos padrão ficam atrás da inovação terapêutica, forçando as empresas a retreinar estatísticos clínicos em estruturas de avaliação de valor.

Restrições de Privacidade Limitando o Acesso a DMR

O GDPR reduziu os fluxos de dados de pacientes transfronteiriços em 40% desde 2024, obrigando análises específicas por país e elevando os custos de duplicação de projetos. A HIPAA e um conjunto fragmentado de leis estaduais de privacidade dos EUA restringem ainda mais as vinculações de dados entre pagadores, prestadores e pesquisadores. Novas diretrizes de segurança nacional sobre transferências de dados genômicos apertam os controles na China e nos Estados Unidos. Empresas menores de biotecnologia, sem assessoria jurídica dedicada à privacidade, enfrentam encargos de conformidade proibitivos e podem adiar o lançamento em mercados onde as demandas de evidências superam a capacidade interna. Conjuntos de dados fragmentados reduzem o poder estatístico das análises de custo-efetividade, arriscando decisões negativas de reembolso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Dados do Mundo Real Dominam, Acesso ao Mercado Acelera

A Análise de Dados do Mundo Real e Sistemas de Informação respondeu por 37,35% da receita em 2025, refletindo a necessidade dos patrocinadores de avaliações econômicas defensáveis baseadas em evidências de cuidados de rotina. Consultorias e organizações de pesquisa contratada investem em arquiteturas de nuvem escaláveis que consultam dados de sinistros, registros e dispositivos vestíveis em tempo quase real, encurtando os ciclos de evidências e reduzindo o trabalho manual de abstração. O segmento se beneficia do endosso explícito dos reguladores aos DMR, com a orientação da FDA acelerando as decisões de compra entre desenvolvedores de biotecnologia em estágio avançado. A pressão competitiva estimula a inovação: a IQVIA rebatizou seu Acelerador de ATS como Perspectivas de Acesso ao Mercado em 2024, agrupando a automação de dossiês com simulação de impacto orçamentário. Olhando para o futuro, a adoção de plataformas automatizadas, parcerias regionais de acesso a dados e a integração de feeds de adjudicação de pagadores manterão o segmento expandindo mais rapidamente do que o mercado geral de serviços de economia da saúde e pesquisa de resultados, à medida que os patrocinadores redobram o monitoramento de desempenho no mundo real pós-lançamento.

O Acesso ao Mercado e Reembolso é a linha de serviço de crescimento mais rápido, com um CAGR de 16,82% até 2031. O rigor crescente da ATS e as regras divergentes dos pagadores subnacionais exigem reavaliação contínua de benefícios, especialmente para terapias de dose única cujo valor se desdobra ao longo de décadas. Os fornecedores estão incorporando rastreadores de políticas e mecanismos de cenários que sinalizam violações de limiar para renegociações de preços de tabela, ajudando os clientes a antecipar riscos de exclusão de formulários.

Por Prestador de Serviço: Consultorias Lideram, Organizações de Pesquisa Contratada Ganham Terreno

As consultorias retiveram 47,86% da participação no mercado de serviços de economia da saúde e pesquisa de resultados em 2025, graças a relacionamentos consolidados com a alta direção e prestígio estratégico. No entanto, as organizações de pesquisa contratada expandem a um CAGR de 15,05% com base em ofertas de desenvolvimento integrado que agrupam planejamento de evidências com design de protocolo e operações de centros. O modelo promete fluxo de dados contínuo do ensaio ao lançamento, reduzindo o risco de transferência e diminuindo o número de fornecedores. O conjunto Real World Intelligence da ICON, construído sobre IDs de pacientes tokenizados, ilustra a convergência; ele converte instantâneos de bancos de dados clínicos diretamente em evidências econômicas prontas para pagadores.

A Syneos Health também escala ativos de dados longitudinais para informar estratégia de portfólio, negociações de preço-volume e análises de segurança em tempo real. As boutiques de HEOR respondem especializando-se em modalidades de alta incerteza, por exemplo, modelagem de anuidade de terapia celular e gênica, onde a agilidade supera a escala. A atividade de fusões e aquisições deve se intensificar à medida que as plataformas buscam preencher lacunas em profundidade terapêutica ou garantir direitos de dados regionais.

Por Usuário Final: Farmacêuticas Dominam, Prestadores Emergem

As Empresas de Biotecnologia e Farmacêuticas representam 55,42% da demanda de usuários finais em 2025, refletindo a responsabilidade primária do setor de gerar evidências de economia da saúde para apoiar submissões regulatórias e negociações de reembolso. No entanto, os prestadores de serviços de saúde exibem a trajetória de crescimento mais forte, com um CAGR de 14,46% até 2031, sinalizando a evolução do mercado em direção à pesquisa de resultados liderada por prestadores à medida que a adoção de cuidados baseados em valor acelera nos sistemas de saúde globais. Essa mudança reflete a crescente necessidade dos prestadores de demonstrar efetividade do tratamento e eficiência de custos para os pagadores, particularmente à medida que os modelos de pagamento agrupado se expandem além dos arranjos tradicionais de pagamento por serviço.

Os Organismos Governamentais e de ATS mantêm demanda constante por capacidades de avaliação especializadas, com a implementação da Avaliação Clínica Conjunta da UE criando novos requisitos de evidências em 27 estados-membros. O estabelecimento da Agência Canadense de Medicamentos em 2024, após a transição da CADTH, exemplifica como os organismos governamentais estão fortalecendo suas capacidades de ATS para gerenciar os gastos farmacêuticos de forma mais eficaz. Outros Usuários Finais, incluindo fabricantes de dispositivos médicos e empresas de saúde digital, representam oportunidades de crescimento emergentes à medida que esses setores enfrentam pressão crescente para demonstrar valor clínico e econômico. A diversificação dos usuários finais sugere maturação do mercado, onde os serviços de HEOR estão se tornando essenciais em todo o ecossistema de saúde mais amplo, em vez de permanecerem concentrados nas empresas farmacêuticas.

Análise Geográfica

A América do Norte capturou 45,95% da receita em 2025, sustentada por esquemas sofisticados de reembolso que exigem evidências econômicas robustas. A validação do marco de DMR da FDA impulsiona os gastos analíticos e consolida os Estados Unidos como o mercado de referência para padrões metodológicos. A transformação da CADTH na Agência Canadense de Medicamentos fortalece a capacidade nacional de ATS e deve ampliar o escrutínio econômico de medicamentos especializados. As deficiências em talentos de ciência de dados e a inflação salarial podem moderar o crescimento regional; no entanto, a expansão de médio prazo permanece resiliente porque a intensidade do pipeline se traduz diretamente em carga de trabalho de HEOR.

A Ásia-Pacífico registra o CAGR mais rápido de 17,93% até 2031, impulsionada pelo crescente volume de ensaios clínicos, reformas de precificação de medicamentos e atualizações de infraestrutura de saúde digital. Os ajustes de preços de medicamentos do Japão em 2025 vinculam o reembolso à utilização no mundo real, estimulando as empresas farmacêuticas a adotar o rastreamento proativo de impacto orçamentário. O alinhamento da NMPA da China com as diretrizes da ICH aumenta a uniformidade global dos dossiês, mas as regras de licitação provincial ainda exigem cortes de evidências ao nível provincial. Os projetos piloto de redes de DMR da Índia fornecem fontes de dados econômicas para multinacionais que buscam representação étnica mais ampla. Os prestadores de serviços estão localizando equipes e forjando parcerias de licenciamento de dados com consórcios hospitalares para cumprir os estatutos de localização de dados.

A Europa mantém uma participação substancial graças à Avaliação Clínica Conjunta recém-operacional, que padroniza os componentes de efetividade clínica das submissões em 27 estados-membros. Embora a unificação dos dossiês reduza a duplicação, os pagadores nacionais mantêm autonomia na fixação de preços, obrigando os patrocinadores a realizar análises de impacto orçamentário específicas por país. O programa de avaliação de IA da Autoridade Nacional de Saúde da França estabelece um precedente para avaliação assistida por algoritmo, potencialmente acelerando a revisão de dossiês prontos para IA. O Oriente Médio e África e a América do Sul exibem trajetórias mistas. A Arábia Saudita operacionalizou acordos de entrada gerenciada, atraindo expertise em HEOR para estruturar acordos de compartilhamento de risco. O judiciário do Brasil anula recomendações negativas de ATS na maioria dos casos de litígio de pacientes, inserindo incerteza que força uma modelagem extensiva de cenários. Os fornecedores que dominam regras de evidências heterogêneas se posicionam para ganhos excepcionais à medida que os sistemas de pagadores amadurecem.

Cenário Competitivo

O mercado de serviços de economia da saúde e pesquisa de resultados apresenta concentração moderada, com a escala tecnológica atuando como principal vantagem competitiva. IQVIA, ICON e Syneos Health ocupam posições de liderança por meio de capacidades de ponta a ponta, grandes bancos de dados ao nível do paciente e consultoria aprofundada em assuntos regulatórios. O Assistente de IA da IQVIA, lançado em outubro de 2024, automatiza tarefas de síntese de evidências e integra análises conversacionais com seu armazém de dados longitudinais. A ICON adquire equipes especializadas em modelagem para aprofundar a expertise em economia de terapia gênica, enquanto a Syneos Health investe em mecanismos de simulação nativos em nuvem para testes rápidos de cenários.

Participantes de médio porte como a Axtria competem em aceleradores analíticos, mas enfrentam pressão para recrutar talentos, levando a uma abordagem agressiva junto a programas acadêmicos e centros offshore. As boutiques especializadas se diferenciam pelo foco terapêutico; a Analysis Group aproveita redes de ligação com ensaios oncológicos para entregar estudos de comparação indireta preferidos pelos pagadores. Os novos entrantes exploram conjuntos de dados de ensaios descentralizados e medição de ROI digital para clientes de dispositivos médicos, semeando futuros alvos de consolidação. Os mandatos de transparência algorítmica e as leis de soberania de dados criam sobrecarga de conformidade que pode inclinar a participação em favor das empresas incumbentes com estruturas de governança estabelecidas.

Líderes do Setor de Serviços de Economia da Saúde e Pesquisa de Resultados (HEOR)

Axtria, Inc.

Syneos Health

McKesson Corporation

Optum (UnitedHealth Group)

Pharmalex GmBH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Red Nucleus concordou em adquirir a Bridge Medical Consulting para fortalecer suas capacidades de revisão sistemática habilitada por IA e planejamento integrado de evidências.

- Outubro de 2025: A HealthVerity e a Claritas Rx lançaram uma parceria para vincular dados do mundo real em conformidade com a privacidade com análises de jornada do paciente, impulsionando a geração de evidências ao longo do ciclo de vida do produto.

- Julho de 2025: A LCP Health Analytics fez parceria com a COTA para desenvolver metodologias de DMR oncológico transfronteiriço para submissões multinacionais de ATS.

- Maio de 2025: A Cytel e a Nested Knowledge integraram automação de IA na plataforma LiveSLR®, criando um ambiente de evidências vivas para HEOR e ATS.

- Fevereiro de 2025: A HAS da França divulgou uma estratégia 2025-2030 que prioriza a adoção de IA na avaliação de evidências, prenunciando atualizações metodológicas para os organismos de ATS da UE.

Escopo do Relatório Global do Mercado de Serviços de Economia da Saúde e Pesquisa de Resultados (HEOR)

De acordo com o escopo do relatório, os serviços de economia da saúde e pesquisa de resultados (HEOR) orientam os prestadores de serviços de saúde a examinar e selecionar entre múltiplas opções de tratamento. Os serviços de HEOR estabelecem e medem a ligação entre o tratamento e os resultados reais. Portanto, permitem orientação baseada em evidências para melhorar o cuidado. O mercado de serviços de economia da saúde e pesquisa de resultados (HEOR) é segmentado por serviço, prestadores, usuário final e geografia. Por serviço, o mercado é segmentado em modelagem/avaliação econômica, análise de dados do mundo real e sistemas de informação, resultados clínicos e soluções de acesso ao mercado e reembolso, entre outros. Por prestador de serviço, o mercado é segmentado em consultorias e organizações de pesquisa contratada. Por usuários finais, o mercado é segmentado em empresas de biotecnologia/farmacêuticas, prestadores de serviços de saúde, organizações governamentais e pagadores de saúde. Por geografia, o mercado é segmentado como América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange tamanhos de mercado estimados e tendências para 17 países nas principais regiões do mundo. O relatório oferece o valor (em USD) para os segmentos acima.

| Modelagem / Avaliação Econômica |

| Análise de Dados do Mundo Real e Sistemas de Informação |

| Pesquisa de Resultados Clínicos |

| Acesso ao Mercado e Reembolso |

| Outros Serviços |

| Consultorias |

| Organizações de Pesquisa Contratada |

| Empresas de Biotecnologia e Farmacêuticas |

| Prestadores de Serviços de Saúde |

| Organismos Governamentais e de ATS |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Serviço | Modelagem / Avaliação Econômica | |

| Análise de Dados do Mundo Real e Sistemas de Informação | ||

| Pesquisa de Resultados Clínicos | ||

| Acesso ao Mercado e Reembolso | ||

| Outros Serviços | ||

| Por Prestador de Serviço | Consultorias | |

| Organizações de Pesquisa Contratada | ||

| Por Usuário Final | Empresas de Biotecnologia e Farmacêuticas | |

| Prestadores de Serviços de Saúde | ||

| Organismos Governamentais e de ATS | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de serviços de economia da saúde e pesquisa de resultados em 2026?

O mercado é avaliado em USD 1,98 bilhão em 2026 e está projetado para crescer rapidamente até 2031.

Qual é o CAGR previsto para os serviços de HEOR até 2031?

Espera-se que a receita global cresça a um CAGR de 13,18% durante 2026-2031.

Qual linha de serviço dentro do HEOR gera mais receita atualmente?

A Análise de Dados do Mundo Real e Sistemas de Informação lidera, respondendo por 37,35% da receita de 2025.

Qual região está crescendo mais rapidamente para a terceirização de HEOR?

A Ásia-Pacífico está prevista para expandir a um CAGR de 17,93% até 2031 devido à maturação dos marcos de ATS e ao crescente volume de ensaios clínicos.

Qual mudança tecnológica está afetando mais os prazos de geração de evidências?

A IA generativa reduz os tempos de ciclo de revisão sistemática em 60%, viabilizando submissões mais rápidas aos pagadores e decisões de acesso ao mercado.

Página atualizada pela última vez em: