Größe und Marktanteil des guatemaltekischen Telekommunikations-MNO-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

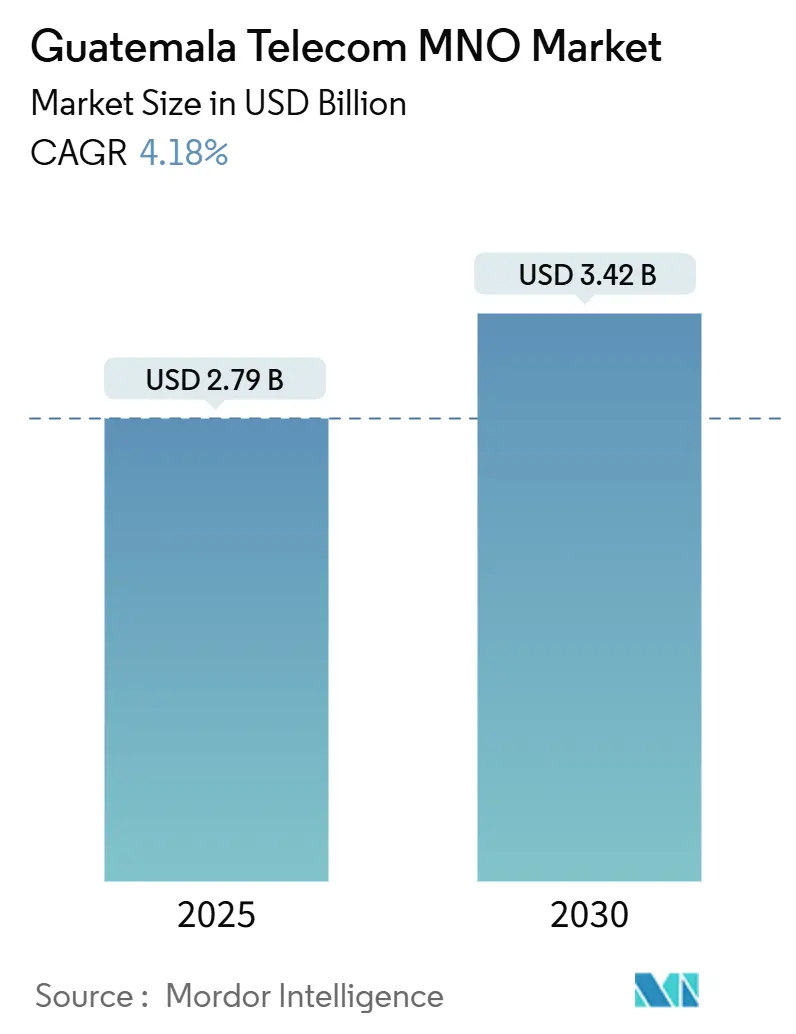

| Marktgröße (2025) | 2.79 Milliarden US-Dollar |

| Marktgröße (2030) | 3.42 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.18% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des guatemaltekischen Telekommunikations-MNO-Marktes von Mordor Intelligence

Die Marktgröße des guatemaltekischen Telekommunikations-MNO-Marktes wird im Jahr 2025 auf 2,79 Milliarden USD geschätzt und soll bis 2030 einen Wert von 3,42 Milliarden USD erreichen, bei einem CAGR von 4,18 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 23,92 Millionen Abonnenten im Jahr 2025 auf 28,98 Millionen Abonnenten bis 2030 wächst, bei einem CAGR von 3,91 % während des Prognosezeitraums (2025–2030).

Das Wachstum des guatemaltekischen Telekommunikations-MNO-Marktes wird durch eine hohe Mobilfunkdurchdringung, einen durch Überweisungen finanzierten steigenden Konsum sowie eine aggressive datenzentrierte Preisgestaltung angetrieben, die die Kannibalisierung von Sprachdiensten ausgleicht. Makroökonomische Stabilität und Überweisungszuflüsse in Höhe von 19 % des BIP lenken verfügbares Einkommen in Richtung Smartphones und Fintech-Apps, was wiederum das Datenverkehrsvolumen erhöht. [1]Abteilung Westliche Hemisphäre, „Überweisungen und Reservenakkumulation in Guatemala”, IMF.org Die landesweite 4G-Abdeckung, erste 5G-Einführungen und der Ausbau von Glasfasernetzen steigern den durchschnittlichen Umsatz pro Nutzer, da die Betreiber von Abdeckungswettbewerben zur Differenzierung durch Nutzererfahrung übergehen. Konvergente Quad-Play-Bündel und die Integration von PayTV schaffen eine treue Abonnentenbasis, während die Monetarisierung von Mobilfunkmasten Kapital für die Expansion in ländliche Gebiete freisetzt.

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleistungstyp hielten Daten- und Internetdienste im Jahr 2024 einen Marktanteil von 44,67 % am guatemaltekischen Telekommunikations-MNO-Markt, während OTT- und PayTV-Dienste bis 2030 den schnellsten CAGR von 4,56 % verzeichneten.

- Nach Endnutzer entfallen im Jahr 2024 80,19 % der Marktgröße des guatemaltekischen Telekommunikations-MNO-Marktes auf Verbraucher, während das Unternehmenssegment bis 2030 mit einem CAGR von 4,70 % wächst.

Trends und Erkenntnisse des guatemaltekischen Telekommunikations-MNO-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Anstieg des mobilen Datenkonsums durch erschwingliche Smartphones und soziale Medien | +1.2% | Städtische Ballungsräume Guatemala-Stadt, Mixco, Quetzaltenango | Kurzfristig (≤ 2 Jahre) |

| Landesweite 4G-Abdeckung und erste 5G-Einführungen steigern den ARPU | +0.8% | National, zunächst städtisch, dann ländlich | Mittelfristig (2–4 Jahre) |

| Beschleunigter Ausbau von FTTH erhöht die Nutzung von Festbreitband | +0.6% | Städtisch, Ausdehnung auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Konvergente Quad-Play-Bündel steigern PayTV und Gesamtumsatz | +0.4% | Städtische und vorstädtische Haushalte | Kurzfristig (≤ 2 Jahre) |

| Boom im grenzüberschreitenden E-Commerce unter KMU fördert B2B-Glasfaser- und IoT-Nachfrage | +0.3% | Grenzregionen und Handelszentren | Langfristig (≥ 4 Jahre) |

| Durch Überweisungen gestützte Fintech-Apps treiben inkrementellen mobilen Datenverkehr an | +0.5% | Landesweit, Überweisungskorridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg des mobilen Datenkonsums durch erschwingliche Smartphones und soziale Medien

Die Erschwinglichkeit von Smartphones und ein Medianalter von 23,4 Jahren treiben den Datenverkehr weit über historische Sprachmuster hinaus, da 92,3 % der Internetnutzer mindestens eine soziale Plattform nutzen. Junge Verbraucher erzeugen bis zu fünfmal höhere Datennutzung, was den ARPU auf natürliche Weise steigert, ohne Premiumtarife zu erfordern. Gebündelte unbegrenzte Pläne für soziale Medien und Gerätefinanzierung reduzieren die Abwanderung, verlängern die Vertragslaufzeit und stärken den Umsatzstrom des guatemaltekischen Telekommunikations-MNO-Marktes. Betreiber monetarisieren die Welle durch gestaffelte Datenangebote und Mehrwertdienste, die Konnektivität in einen Lifestyle-Nutzen verwandeln. Soziale Kanäle integrieren zudem Einkaufs- und Zahlungstools, sodass Datenpläne effektiv zu einem Einstieg in den digitalen Handel werden.

Landesweite 4G-Abdeckung und erste 5G-Einführungen steigern den ARPU

Die Abdeckung hat 92 % der Bevölkerung erreicht, wodurch sich der Wettbewerbsfokus von der Signalpräsenz auf die Erlebnisqualität verlagert. [2]G. Katz, „Lateinamerikanische Telekommunikation an der Kreuzung der passiven Infrastrukturnutzung”, TelecomAdvisoryServices.com Tigos frühe 5G-Einführung und Claros erstklassige mediane Download-Geschwindigkeit von 449,29 Mbit/s positionieren die Marken für Upselling bei latenzempfindlichen Verbraucher- und Unternehmensanwendungsfällen. [3]Ookla Research, „Speedtest-Konnektivitätsbericht H1 2024”, Ookla.com Neu zugewiesenes Spektrum aus den Auktionen von 2023 bietet Bandbreite für differenzierte 5G-Angebote, beginnend mit festem Drahtloszugang in glasfaserarmen Gebieten. Diese Entwicklung stärkt den guatemaltekischen Telekommunikations-MNO-Markt, da Betreiber mobile und Festnetzangebote kombinieren, um die Ausgaben pro Konto zu steigern.

Beschleunigter Ausbau von FTTH erhöht die Nutzung von Festbreitband

Millicom hat über zwei Jahre 700 Millionen USD für Glasfaser eingeplant, die symmetrische Geschwindigkeiten liefert, die für Fernarbeit und Cloud-Workloads unerlässlich sind. [4]Millicom, „Jahresbericht 2023”, Millicom.com Der FTTH-Ausbau unterstützt Quad-Play-Bündel, die den Customer Lifetime Value steigern und die Abwanderung eindämmen. Geoanalytik optimiert Trassenführungen und minimiert Investitionsausgaben. Staatliche Zusagen in Höhe von 2,3 Milliarden USD für Infrastruktur ergänzen universelle Dienstleistungsfonds zur Subventionierung von Glasfaser im ländlichen Raum. Der daraus resultierende Festnetzaufschwung ergänzt das mobile Wachstum und erweitert die Umsatzkanäle des guatemaltekischen Telekommunikations-MNO-Marktes.

Konvergente Quad-Play-Bündel steigern PayTV und Gesamtumsatz

PayTV-Abonnenten in Lateinamerika stabilisierten sich nach Jahren des Rückgangs bei 53–54 Millionen, was die Rolle von integriertem Video bei der Kundenbindung unterstreicht. Guatemaltekische Betreiber bündeln Live-TV, Breitband und Mobilfunk unter einer einzigen Rechnung, was die Akquisitionskosten senkt und die Wechselbarrieren erhöht. Investitionen in lokale Inhalte und Partnerschaften für Premium-Sport schärfen die Differenzierung gegenüber reinen Streaming-Wettbewerbern. Bündel treiben auch das Upselling im Mobilfunk voran, da Festnetzkunden Begleitgeräte erwerben, was die Rentabilität des guatemaltekischen Telekommunikations-MNO-Marktes steigert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Spektrumgebühren und sektorspezifische Steuern belasten die Margen | -0.7% | National | Mittelfristig (2–4 Jahre) |

| Geringes verfügbares Einkommen im ländlichen Raum begrenzt die Erschwinglichkeit von Breitband | -0.5% | Ländliche indigene Gemeinschaften | Langfristig (≥ 4 Jahre) |

| Verzögerungen bei kommunalen Wegerechten verlangsamen den Glasfaserausbau | -0.3% | Städtische Expansionszonen | Kurzfristig (≤ 2 Jahre) |

| Kostenlose OTT-Sprach-Apps kannibalisieren traditionelle Sprachumsätze | -0.6% | National, städtische Ausrichtung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Spektrumgebühren und sektorspezifische Steuern belasten die Margen

Betreiber sehen sich mit hohen Kosten für die Spektrumerneuerung und zusätzlichen Abgaben konfrontiert, die die Cashflow-Generierung belasten und den 5G-Ausbau abschrecken könnten, insbesondere für kleinere Marktteilnehmer. Die Gebührenstruktur übersteigt den regionalen Durchschnitt, was Guatemala im Vergleich zu benachbarten Investitionsstandorten weniger attraktiv macht. Die steuerliche Komplexität erhöht das Planungsrisiko, das Netzaufrüstungen verlangsamen kann, und dämpft das Wachstum des guatemaltekischen Telekommunikations-MNO-Marktes trotz der Nachfragedynamik.

Kostenlose OTT-Sprach-Apps kannibalisieren traditionelle Sprachumsätze

WhatsApp, Telegram und ähnliche Apps verdrängen abrechenbare Sprachminuten und beschleunigen den Rückgang der Legacy-Umsätze. Betreiber reagieren mit unbegrenzten Sprachpaketen, die in Datenpläne integriert sind, und preisen Anrufe effektiv als kostenlosen Zusatz. Der Wandel erzwingt höhere Investitionen in Datenkapazitäten, während die Monetarisierung auf volumenbasierte Preisgestaltung umstellt, was eine Margenkompression im guatemaltekischen Telekommunikations-MNO-Markt erzeugt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Datendienste dominieren die Umsätze und treiben das Wachstum an

Daten- und Internetdienste machten im Jahr 2024 44,67 % des Marktanteils des guatemaltekischen Telekommunikations-MNO-Marktes aus, was die zentrale Bedeutung von Breitband für Verbraucher- und Unternehmenslebensstile unterstreicht. OTT- und PayTV-Angebote beschleunigen sich mit einem CAGR von 4,56 %, da Streaming, Gaming und Fernunterricht zur Normalität werden und die Marktgröße des guatemaltekischen Telekommunikations-MNO-Marktes im Zusammenhang mit inhaltsreichen Plänen ausweiten. Sprachdienste liefern in ländlichen Korridoren, wo Breitband noch knapp ist, weiterhin bedeutende Cashflows, doch ihr proportionaler Beitrag nimmt jährlich ab.

Messaging-Umsätze sinken weiter, da die WhatsApp-Verdrängung in städtischen Ballungsräumen nahezu abgeschlossen ist, was Betreiber dazu veranlasst, Rich-Communication-Business-APIs einzuführen. IoT- und M2M-Nachfrage entsteht aus Logistik, Agrar-Technologie und Einzelhandelsautomatisierung und schafft eine noch junge, aber margenstärke Schicht. Weitere Mehrwertdienste wie Roaming, Cloud-Speicher und Cybersicherheit diversifizieren die Portfolios. Die Kombination deutet auf eine Entwicklung vom Konnektivitätsanbieter zum Orchestrator digitaler Dienste hin und gestaltet die Wettbewerbsdynamik innerhalb des guatemaltekischen Telekommunikations-MNO-Marktes neu.

Nach Endnutzer: Unternehmensnutzung übertrifft eine gesättigte Verbraucherbasis

Das Verbrauchersegment repräsentierte im Jahr 2024 80,19 % der Marktgröße des guatemaltekischen Telekommunikations-MNO-Marktes, was eine SIM-Durchdringung von über 110 % der Bevölkerung widerspiegelt. Das Wachstum ist weitgehend substitutiver Natur, da Betreiber Kunden der Konkurrenz durch gebündelte Angebote und Gerätefinanzierung abwerben. Durch Überweisungen finanzierte Haushalte fördern App-basierte Transaktionen, die die Datennutzungsprofile pro Nutzer steigern.

Im Gegensatz dazu wachsen Unternehmensanschlüsse bis 2030 mit einem CAGR von 4,70 %, angetrieben durch die Cloud-Einführung bei KMU, grenzüberschreitenden E-Commerce und IoT-Lösungen, die dedizierte Glasfaser und sichere mobile Konnektivität erfordern. Verwaltete Dienste, Cybersicherheit und Edge-Computing fördern tiefere B2B-Ausgaben. Infolgedessen vergrößert das Unternehmenssegment seinen Marktanteil im guatemaltekischen Telekommunikations-MNO-Markt, auch wenn die Verbraucherumsätze stagnieren, und bietet Betreibern einen Weg zu nachhaltigem Umsatzwachstum.

Geografische Analyse

Guatemala-Stadt und seine Satellitenstädte weisen die höchste Umsatzdichte auf und profitieren von nahezu universeller 4G- und früher 5G-Abdeckung, die Premiumpreise unterstützt. Sekundäre Stadtzentren wie Quetzaltenango und Escuintla stehen als nächste für den 5G-Ausbau an, da Betreiber wohlhabende Nutzersegmente erschließen. In diesen Zentren verbessern Glasfaserausbau und Verdichtung durch kleine Zellen die Kundenerfahrung und verstärken die städtische Ausrichtung des guatemaltekischen Telekommunikations-MNO-Marktes.

Ländliche Regionen, in denen die Breitbandnutzung bei 45,83 % liegt, kämpfen mit geringem verfügbaren Einkommen und schwierigem Gelände, das die Bereitstellungskosten erhöht. Staatliche Zusagen in Höhe von 2,3 Milliarden USD für die Infrastruktur 2025 zielen darauf ab, Backhaul und Mobilfunkmasten zu subventionieren und die städtisch-ländliche Kluft zu schließen. Satelliten-Backhaul und fester Drahtloszugang über 5G gelten als kostengünstige Übergangslösungen. Indigene Hochlandgemeinschaften sehen sich zudem mit kulturellen und sprachlichen Barrieren konfrontiert, weshalb maßgeschneiderte Programme zur digitalen Kompetenz den Netzausbau begleiten.

Grenzgebiete zu Mexiko, Belize, El Salvador und Honduras verzeichnen einen steigenden grenzüberschreitenden Datenverkehr im Zusammenhang mit E-Commerce und Überweisungen, was die Nachfrage nach zuverlässigem Roaming und Fintech-Konnektivität ankurbelt. Die Pazifikküste und das östliche Tiefland bieten flacheres Gelände, das den Glasfaserausbau erleichtert und agro-industrielle IoT-Lösungen unterstützt, und fügen dem guatemaltekischen Telekommunikations-MNO-Markt Nischenwachstumskorridore hinzu. Klimaresilienz ist ebenfalls ein geografischer Imperativ, da Hurrikane und Überschwemmungen gehärtete, redundante Netzwerke erfordern, was die Investitionsausgaben erhöht, aber das Risiko von Dienstunterbrechungen verringert.

Wettbewerbslandschaft

Der Sektor ist mit drei nationalen Netzbetreibern konsolidiert. Tigo Guatemala nutzt seine 11,7 Millionen Kunden und die größte Breitbandbasis mit 720.000 Festleitungen, um Quad-Play-Bündel zu verkaufen und die Führungsposition im Marktanteil des guatemaltekischen Telekommunikations-MNO-Marktes zu sichern. Der Verkauf und die Rückmietung von 7.000 Mobilfunkmasten an SBA Communications für 975 Millionen USD setzt Kapital für die 5G-Verdichtung und den ländlichen Glasfaserausbau frei.

Claro konkurriert über Netzqualität, erzielt Spitzen-5G-Geschwindigkeiten und kooperiert mit Satellitenanbieter, um unterversorgte Gebiete zu erreichen. Movistar zielt auf preissensible Verbraucher und KMU durch aggressive Bündel und Optimierung der gemeinsamen Netzkosten ab. Die Infrastrukturnutzung, die teilweise von Regulierungsbehörden vorgeschrieben wird, ermöglicht es allen dreien, schneller und kostengünstiger auszubauen, während die Differenzierung auf Dienste statt auf passive Anlagen ausgerichtet wird.

Unternehmens-IoT, Cloud-Konnektivität und Fintech-Kooperationen bilden neue Wettbewerbsfelder, da Betreiber margenstärke Branchen anstreben. Regulatorische Spektrumzuweisungen, strengere Compliance bei der Geräteregistrierung und potenzielle Bußgelder von bis zu 25.800 USD prägen das Wettbewerbsverhalten. Insgesamt definieren Technologieführerschaft, Kundenerfahrung und Konvergenztiefe die Positionierung im sich entwickelnden guatemaltekischen Telekommunikations-MNO-Markt.

Marktführer der guatemaltekischen Telekommunikations-MNO-Branche

Tigo Guatemala

Claro Guatemala

Movistar Guatemala

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Guatemala startete ein öffentliches Digitalisierungsprojekt im Wert von 3 Millionen USD, unterstützt von der UN und der EU, das die Nachfrage nach sicherer Regierungskonnektivität eröffnet.

- November 2024: Claro kooperierte mit Starlink, um Satelliten-Breitband in Kolumbien anzubieten, und schuf damit einen Präzedenzfall für Strategien zur Erschließung ländlicher Gebiete, der für Guatemala relevant ist.

- Oktober 2024: Millicom und SBA Communications schlossen einen Verkauf und eine Rückmietung im Wert von 975 Millionen USD ab, der 7.000 Mobilfunkmasten umfasst, einschließlich einer Build-to-suit-Pipeline von 2.500 Standorten.

Berichtsumfang des guatemaltekischen Telekommunikations-MNO-Marktes

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der guatemaltekische Telekommunikations-MNO-Markt derzeit?

Die Marktgröße des guatemaltekischen Telekommunikations-MNO-Marktes beträgt im Jahr 2025 2,79 Milliarden USD und soll bis 2030 auf 3,42 Milliarden USD ansteigen.

Welcher CAGR wird für den guatemaltekischen Telekommunikations-MNO-Markt zwischen 2025 und 2030 erwartet?

Es wird prognostiziert, dass der Markt im Prognosezeitraum einen CAGR von 4,18 % verzeichnet.

Welcher Dienstleistungstyp hält den größten Anteil am guatemaltekischen Telekommunikations-MNO-Markt?

Daten- und Internetdienste führen mit 44,67 % des Umsatzes im Jahr 2024.

Welches Endnutzersegment wächst am schnellsten im guatemaltekischen Telekommunikations-MNO-Markt?

Unternehmensanschlüsse wachsen mit einem CAGR von 4,70 % dank der Digitalisierung von KMU und des grenzüberschreitenden E-Commerce.

Wer ist der führende Betreiber im guatemaltekischen Telekommunikations-MNO-Bereich?

Tigo Guatemala führt das Feld mit 11,7 Millionen Mobilfunkkunden und dem breitesten Breitband-Fußabdruck an.

Wie wird 5G das Wachstum des guatemaltekischen Telekommunikations-MNO-Marktes beeinflussen?

5G-Einführungen, beginnend in städtischen Zentren, sollen den ARPU durch verbesserte Geschwindigkeiten und Dienste für festen Drahtloszugang steigern und die langfristige Umsatzexpansion unterstützen.

Seite zuletzt aktualisiert am: