Glufosinate-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.30 Milliarden US-Dollar |

| Marktgröße (2031) | 3.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Glufosinate-Marktanalyse von Mordor Intelligence

Die Größe des Glufosinate-Marktes wird voraussichtlich von 2,1 Milliarden USD im Jahr 2025 auf 2,3 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 3,4 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 7,2 % über den Zeitraum 2026–2031 entspricht. Glyphosatresistente Unkräuter befallen mittlerweile weltweit mehr als 35 Millionen Hektar und zwingen Landwirte dazu, auf Kontaktherbizide mit alternativen Wirkmechanismen wie Glufosinate umzusteigen. Die Übernahme von Merkmalskombinationen im Rahmen von Bayers LibertyLink- und XtendFlex-Plattformen verankert Glufosinate in Saatgutentscheidungen und sichert mehrjährige Herbizidprogramme. Kapazitätserweiterungen in China sorgen für Preisvolatilität, eröffnen aber auch kostensensiblen Landwirten den Zugang und gestalten die regionalen Dynamiken um, während der Wettbewerb intensiver wird. Eine verstärkte regulatorische Kontrolle des Glyphosateinsatzes in wichtigen Agrarmärkten, insbesondere in Europa, treibt eine Verlagerung hin zu alternativen Herbiziden voran und steigert damit die Nachfrage nach Glufosinate. Fortschritte in der Formulierungstechnologie, wie verbesserte Tensidsysteme und Tankmischungskompatibilität, verbessern die Feldleistung von Glufosinate und erweitern seinen Einsatz bei Kulturen wie Sojabohnen, Mais und Baumwolle. Die wachsende Verbreitung herbizidtoleranter gentechnisch veränderter Saaten und die Ausweitung der Anbauflächen unterstützen die stetige Nachfrage zusätzlich.

Wichtigste Erkenntnisse des Berichts

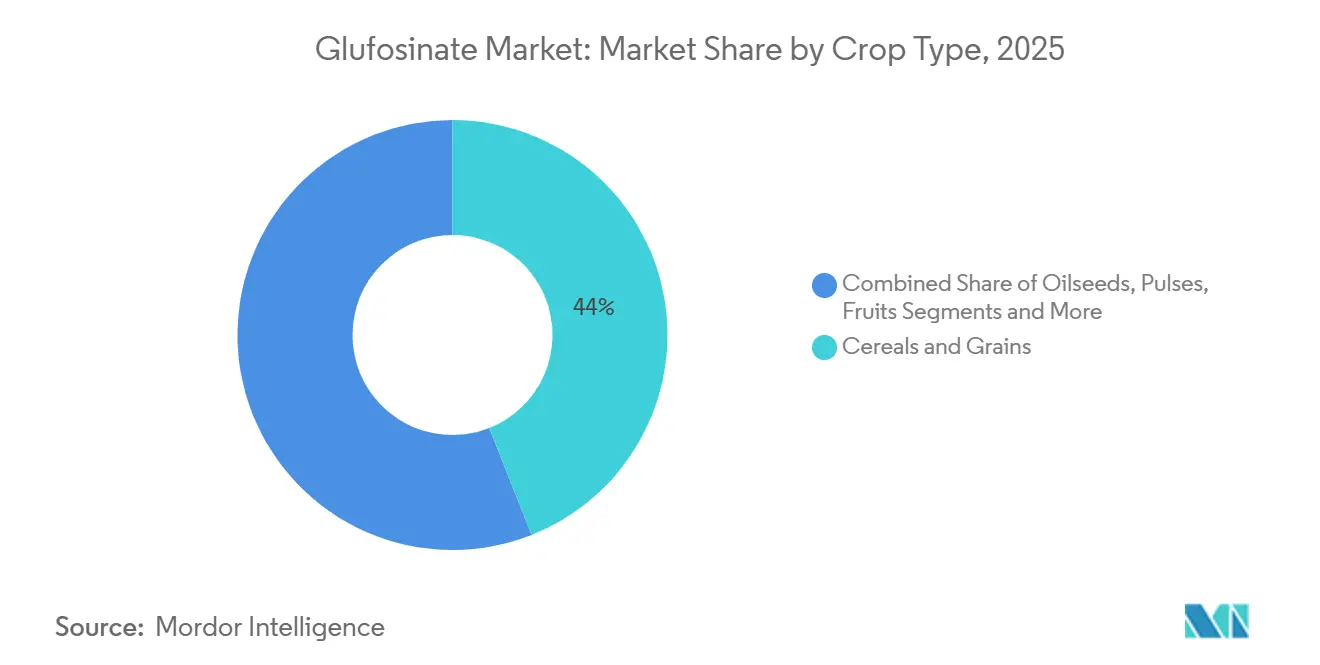

- Nach Kulturpflanzentyp entfiel das größte Segment auf Getreide und Körner mit einem Anteil von 44 % am Glufosinate-Markt im Jahr 2025, während Ölsaaten und Hülsenfrüchte das am schnellsten wachsende Segment darstellen und im Zeitraum 2026–2031 mit einer CAGR von 9,8 % zulegen.

- Nach Formulierung führte wässriges Suspensionskonzentrat das größte Segment an, mit einem Anteil von 52 % am Glufosinate-Markt im Jahr 2025, während Trockenformulierungen (wasserdispergierbare Granulate) das am schnellsten wachsende Segment darstellen und voraussichtlich mit einer CAGR von 11,2 % bis 2026–2031 wachsen werden.

- Nach Behandlungsphase entfiel das größte Segment auf Nachauflaufanwendungen mit 62 % des Glufosinate-Marktanteils im Jahr 2025. Im Gegensatz dazu ist der Vorauflauf das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 8,6 % über den Zeitraum 2026–2031.

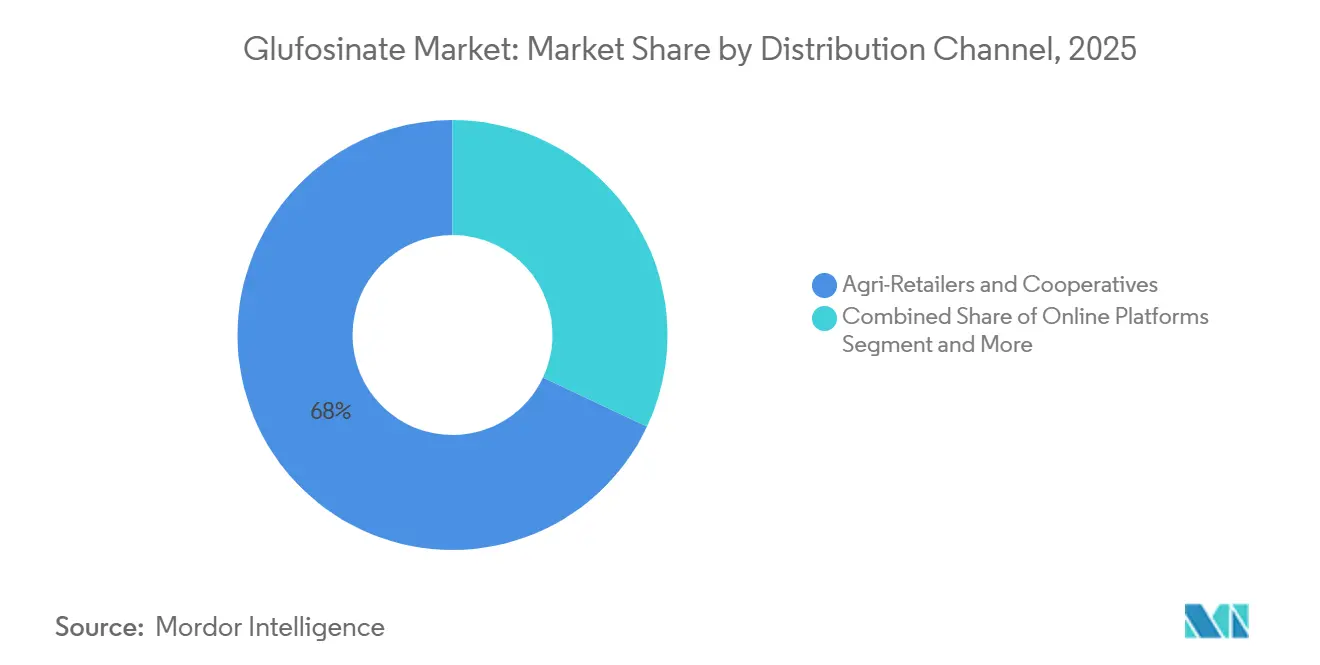

- Nach Vertriebskanal halten Agrar-Einzelhändler und Genossenschaften die größte Position mit einem Anteil von 68 % an der Glufosinate-Marktgröße im Jahr 2025, während Online-Plattformen mit einer CAGR von 14,5 % bis 2026–2031 die am schnellsten wachsende Entwicklung aufweisen.

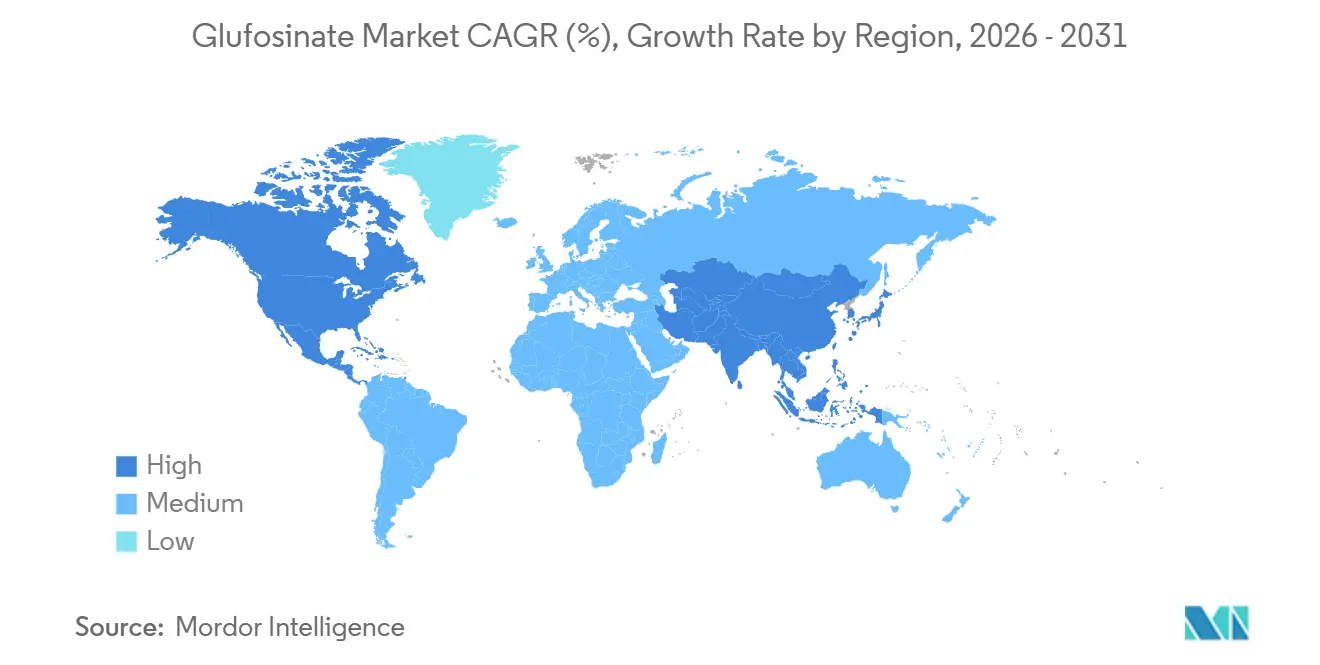

- Nach Geografie bleibt Nordamerika im Jahr 2025 der größte regionale Beitragszahler mit einem Marktanteil von 32,5 % am globalen Glufosinate-Markt, und Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 11,2 % bis 2026–2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Glufosinate-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Auswirkung der Verbreitung glyphosatresistenter Unkräuter auf den Markt | +1.8% | Nordamerika, Südamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung glufosinate-toleranter Biotechnologiekulturen | +2.1% | Global, mit Schwerpunkt in Amerika und Asien-Pazifik | Langfristig (≥4 Jahre) |

| Auswirkung des regulatorischen Rückzugs von Paraquat und Dicamba auf den Markt | +1.3% | Global, am stärksten in Europa und Südamerika | Kurzfristig (≤2 Jahre) |

| Verbreitung von Präzisionssprühtechnologien steigert die Nachauflaufnachfrage | +0.9% | Nordamerika, Europa, China und Australien | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung von nano-mikroverkapselten Glufosinate-Formulierungen | +0.6% | Asien-Pazifik, Europa und Nordamerika | Langfristig (≥4 Jahre) |

| Merkmalskombinierte Saatgutmischungen ermöglichen duale Herbizidprogramme | +1.1% | Amerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Auswirkung der Verbreitung glyphosatresistenter Unkräuter auf den Markt

Palmenamarant befällt heutzutage 31 Bundesstaaten der Vereinigten Staaten und Wasserhanf 25 Bundesstaaten, wobei beide eine bestätigte Glyphosatresistenz aufweisen, die den Sojaertrag bei fehlender Bekämpfung um bis zu 90 % reduziert[1]Quelle: Weed Science Society of America, „Herbicide Resistance Database,” weedscience.org. Die zunehmende Verbreitung glyphosatresistenter Unkräuter ist ein wesentlicher Treiber für den Glufosinate-Markt. Landwirte, die mit resistenten Unkrautpopulationen konfrontiert sind, wenden sich Glufosinate als wirksamem Alternativherbizid zu. Es bietet eine Breitbandkontrolle von Unkräutern, die nicht mehr auf Glyphosat ansprechen. Dieser Trend ist besonders ausgeprägt in Regionen mit hohem Glyphosateinsatz, wo Resistenzmanagementstrategien für die Aufrechterhaltung von Ertragsqualität und -menge unerlässlich sind.

Ausweitung glufosinate-toleranter Biotechnologiekulturen

Das Wachstum glufosinate-toleranter gentechnisch veränderter Kulturen treibt die Marktnachfrage an. Diese Biotechnologiekulturen, wie Sojabohnen, Mais und Baumwolle, ermöglichen es Landwirten, Glufosinate anzuwenden, ohne die Kultur zu schädigen. Die Verbreitung dieser toleranten Sorten weitet sich weltweit aus, insbesondere in Nord- und Südamerika, da sie eine effektive Unkrautkontrolle ermöglichen und gleichzeitig höhere Produktivität und Flexibilität im Kulturpflanzenmanagement unterstützen. Darüber hinaus führen die zunehmenden Investitionen in biotechnologische Forschung und Entwicklung zur Einführung neuer glufosinate-toleranter Kulturpflanzensorten, was das Marktwachstum voraussichtlich weiter ankurbeln wird. Die Kompatibilität von Glufosinate mit nachhaltigen Landwirtschaftspraktiken macht es auch zu einer bevorzugten Wahl für Landwirte, die Produktivität und ökologische Verantwortung in Einklang bringen möchten.

Auswirkung des regulatorischen Rückzugs von Paraquat und Dicamba auf den Markt

Der regulatorische Ausstieg aus älteren Herbiziden wie Paraquat und Dicamba hat eine bedeutende Chance für Glufosinate geschaffen. Strengere Vorschriften und Verbote dieser Chemikalien, die durch Umwelt- und Gesundheitsbedenken angetrieben werden, veranlassen Landwirte, Glufosinate als sicherere und konforme Alternative zu übernehmen. Diese Verlagerung ist besonders in Europa, Nordamerika und Teilen Asiens erkennbar, wo die Einhaltung von Vorschriften die Herbizidauswahl stark beeinflusst. Die wachsende Betonung nachhaltiger Landwirtschaft und die Notwendigkeit, die Umweltauswirkungen landwirtschaftlicher Praktiken zu reduzieren, tragen ebenfalls zur verstärkten Übernahme von Glufosinate bei. Da Regierungen und Regulierungsbehörden die Beschränkungen für schädliche Chemikalien weiter verschärfen, wird die Nachfrage nach sichereren Alternativen wie Glufosinate voraussichtlich stetig steigen.

Verbreitung von Präzisionssprühtechnologien steigert die Nachauflaufnachfrage

Die Verbreitung von Präzisionssprühtechnologien stärkt den Einsatz von Glufosinate, indem sie eine genauere und effizientere Herbizidausbringung ermöglicht. Präzisionssprühen minimiert den Chemikalieneinsatz, reduziert die Exposition der Kulturen gegenüber Nicht-Zielbereichen und verbessert die Gesamtwirksamkeit der Unkrautkontrolle. Da Landwirte zunehmend in intelligente Sprühgeräte und digitale Landwirtschaftswerkzeuge investieren, profitiert Glufosinate von einer höheren Verbreitung sowohl in konventionellen als auch in biotechnologischen Kultursystemen und wird zur bevorzugten Wahl in modernen, technologiegetriebenen Landwirtschaftsbetrieben. Darüber hinaus verbessert die Integration von künstlicher Intelligenz und maschinellem Lernen in der Präzisionslandwirtschaft die Wirksamkeit der Glufosinate-Ausbringung weiter. Diese Fortschritte helfen Landwirten, die Ressourcennutzung zu optimieren, Kosten zu senken und bessere Pflanzenschutzergebnisse zu erzielen, was das Marktwachstum für Glufosinate antreibt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität durch chinesisches Überangebot beeinträchtigt den Markt | -1.2% | Global, besonders stark in Asien-Pazifik und Südamerika | Kurzfristig (≤2 Jahre) |

| Strenge toxikologische Überprüfungen in der Europäischen Union | -0.8% | Europa, mit Ausstrahlungseffekten auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Aufkommen von Hydroxyphenylpyruvat-Dioxygenase (HPPD) der nächsten Generation und Bioherbiziden | -0.7% | Nordamerika, Europa und Asien-Pazifik | Langfristig (≥4 Jahre) |

| Bedenken hinsichtlich der Regenfestigkeit bei zunehmend unberechenbaren Niederschlagsmustern | -0.5% | Monsunregionen Asiens und Südamerikas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufkommen von Hydroxyphenylpyruvat-Dioxygenase (HPPD) der nächsten Generation und Bioherbiziden

Die Einführung von Hydroxyphenylpyruvat-Dioxygenase (HPPD)-Inhibitoren der nächsten Generation und Bioherbiziden verschärft den Wettbewerb im Glufosinate-Markt. Hydroxyphenylpyruvat-Dioxygenase (HPPD)-Inhibitoren sind wirksam bei der Bekämpfung von Breitblattunkräutern, während Bioherbizide aus natürlichen Quellen wie Mikroben oder Pflanzenextrakten Landwirte ansprechen, die umweltverträgliche Unkrautkontrollmethoden bevorzugen. Da diese fortschrittlichen Alternativen an Popularität gewinnen, insbesondere im ökologischen, präzisions- oder nachhaltigkeitsorientierten Landbau, könnten sie Glufosinate in bestimmten Kulturpflanzenanwendungen teilweise ersetzen. Als Reaktion darauf konzentrieren sich die Hersteller auf die Verbesserung von Formulierungen, die Verbesserung der Tankmischungskompatibilität und die Umsetzung gezielter Marketingstrategien zur Sicherung des Marktanteils.

Bedenken hinsichtlich der Regenfestigkeit bei zunehmend unberechenbaren Niederschlagsmustern

Klimavariabilität erhöht die Wahrscheinlichkeit von Niederschlägen innerhalb des kritischen 30-Minuten-Fensters nach der Ausbringung. Die Analyse der Universität Delaware zeigt, dass die Kontrollwirksamkeit bei Niederschlagsereignissen erheblich abnimmt[2]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Glufosinate-Wiederzulassungsbewertung,” efsa.europa.eu. Landwirte in monsungefährdeten Märkten sind zurückhaltend, was die Verbreitung hemmt, sofern Adjuvanzien oder verkapselte Formulierungen keine zuverlässige Leistung garantieren. Starker oder unvorhersehbarer Regen kann das Herbizid abwaschen, bevor es ausreichend von Unkräutern aufgenommen wird, was seine Wirksamkeit verringert. Dieses Problem, bekannt als Regenfestigkeit, stellt Herausforderungen für eine konsistente Unkrautkontrolle dar, insbesondere in Regionen mit unvorhersehbaren Wettermustern oder hoher Niederschlagsvariabilität. Infolgedessen müssen Landwirte möglicherweise den Ausbringungszeitpunkt anpassen oder zusätzliche Herbizide einsetzen, was die Verbreitungsraten beeinflussen und die Glufosinate-Nachfrage in Gebieten mit unberechenbaren Niederschlägen beeinträchtigen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kulturpflanzentyp: Ölsaaten gewinnen an Dynamik gegenüber der Getreidedominanz

Getreide und Körner führten das größte Segment an, mit einem Anteil von 44 % am Glufosinate-Markt im Jahr 2025. Diese Führungsposition ist auf den umfangreichen Anbau von Grundnahrungsmitteln wie Weizen, Reis und Mais zurückzuführen, die wirksame Herbizidlösungen zur Unkrautkontrolle und Ertragssteigerung benötigen. Die Breitbandunkrautkontrolle und geringe Restaktivität von Glufosinate machen es besonders geeignet für den Getreide- und Körneranbau. Darüber hinaus profitiert das Segment von etablierten Anwendungspraktiken und einer weit verbreiteten Übernahme unter großen Getreideproduzenten, was seine Position als größtes Kulturpflanzentypensegment festigt.

Ölsaaten und Hülsenfrüchte sind das am schnellsten wachsende Segment mit einer CAGR von 9,8 % im Zeitraum 2026–2031. Dieses Wachstum wird durch die steigende globale Nachfrage nach pflanzlichen Ölen und proteinreichen Hülsenfrüchten angetrieben, verbunden mit einer ausgeweiteten Kultivierung in Regionen wie Asien-Pazifik und Südamerika. Landwirte übernehmen zunehmend Glufosinate, um die Effizienz des Unkrautmanagements zu verbessern und Ernteverluste zu minimieren, insbesondere in Fruchtfolgesystemen mit Ölsaaten und Hülsenfrüchten. Darüber hinaus steigert der Übergang zu nachhaltigen und pfluglosem Landbau den Glufosinate-Einsatz bei diesen Kulturen, da er die Bodenerhaltung unterstützt und gleichzeitig eine wirksame Unkrautkontrolle gewährleistet.

Nach Formulierung: Granulate stören die Vorherrschaft flüssiger Formulierungen

Wässriges Suspensionskonzentrat führte das größte Segment an, mit einem Anteil von 52 % am Glufosinate-Markt im Jahr 2025, da es sich nahtlos in bestehende Tankmischungen und Vertriebsinfrastrukturen integriert. Diese Dominanz ist auf die einfache Handhabung, gleichmäßige Dispersion in Wasser und zuverlässige Unkrautkontrollleistung zurückzuführen. Suspensionskonzentrate werden von Landwirten für Getreide-, Körner- und Ölsaatkulturen aufgrund ihrer konsistenten Wirksamkeit und Kompatibilität mit Standardsprühgeräten weit verbreitet eingesetzt.

Trockenformulierungen (wasserdispergierbare Granulate) sind das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 11,2 % bis 2026–2031, was mit den von großen Betrieben bevorzugten E-Commerce-Versandmodellen übereinstimmt. Dieses Wachstum wird durch ihre verlängerte Haltbarkeit, einfache Transportierbarkeit und Kompatibilität mit Präzisions- und mechanisierten Sprühsystemen angetrieben. Wasserdispergierbare Granulate werden zunehmend in Regionen mit hoher Niederschlags- oder Bewässerungsvariabilität eingesetzt, da sie den Abfluss minimieren und die Regenfestigkeit im Vergleich zu flüssigen Formulierungen verbessern. Darüber hinaus verbessern Fortschritte in der Trockenformulierungstechnologie die Löslichkeit und Wirksamkeit und machen sie zur bevorzugten Wahl für großflächige und ressourceneffiziente Landwirtschaftspraktiken.

Nach Behandlungsphase: Vorauflauf integriert sich in mehrschichtige Programme

Nachauflaufanwendungen führten das größte Segment an, mit 62 % der Glufosinate-Marktgröße im Jahr 2025. Der Nachauflaufeinsatz wird bevorzugt, da er Unkräuter nach dem Auflaufen der Kultur bekämpft und eine flexible, wirksame Kontrolle einer breiten Palette von Gras- und Breitblattunkräutern bietet. Diese Phase ermöglicht es Landwirten, den tatsächlichen Unkrautdruck zu bekämpfen, was Glufosinate besonders wertvoll für Getreide-, Körner- und Ölsaatkulturen macht, bei denen eine Unkrautkontrolle zu Beginn der Saison für die Ertragsoptimierung unerlässlich ist.

Vorauflauf ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 8,6 % über den Zeitraum 2026–2031. Dieses Wachstum wird durch den zunehmenden Bedarf an proaktivem Unkrautmanagement angetrieben, bei dem Glufosinate Unkräuter vor dem Auflaufen unterdrückt, den Konkurrenzdruck reduziert und die Kulturpflanzenentwicklung verbessert. Die Verbreitung von Vorauflaufanwendungen nimmt in hochwertigen und Präzisionslandwirtschaftssystemen zu, da sie mit nachhaltigen Landwirtschaftspraktiken übereinstimmt und die Abhängigkeit von mehreren Nachauflaufbehandlungen minimiert.

Nach Vertriebskanal: Digitaler Handel gestaltet den Zugang neu

Agrar-Einzelhändler und Genossenschaften halten die größte Position mit 68 % der Glufosinate-Marktgröße im Jahr 2025, aufgrund eingebetteter Kreditlinien, lokalisierter Beratung und saisonaler Logistikunterstützung. Diese Kanäle dominieren aufgrund ihres direkten Zugangs zu Landwirten, der Bereitstellung technischer Beratung und der effizienten Versorgung mit großen Mengen, insbesondere in traditionellen und aufstrebenden Agrarregionen. Ihre starke Präsenz gewährleistet die weitreichende Verfügbarkeit von Glufosinate-Formulierungen, einschließlich flüssiger und trockener Produkte, in verschiedenen Kulturpflanzensegmenten.

Online-Plattformen weisen die am schnellsten wachsende Entwicklung mit einer CAGR von 14,5 % bis 2026–2031 auf, da Landwirte transparente Preise vergleichen und Saatgutmerkmale sowie Herbizide in Großbestellungen bündeln. Dieses Wachstum wird durch die Expansion des E-Commerce, digitaler Marktplätze und Präzisionslandwirtschaftsplattformen angetrieben, die die Zugänglichkeit von Glufosinate-Produkten für Kleinbauern und technologieaffine Landwirte verbessern. Online-Kanäle erleichtern auch eine effiziente Lieferung, bieten detaillierte Produktinformationen und ermöglichen den Zugang zu neuen Formulierungstypen, was die verstärkte Verbreitung in Regionen mit begrenzter traditioneller Einzelhandelspräsenz unterstützt.

Geografische Analyse

Nordamerika bleibt im Jahr 2025 der größte regionale Beitragszahler mit einem Anteil von 32,5 % am Glufosinate-Markt. Diese Dominanz ist auf die weitreichende Verbreitung herbizidtoleranter Kulturen, eine fortschrittliche landwirtschaftliche Infrastruktur und eine gut etablierte agrochemische Lieferkette zurückzuführen. Landwirte in den Vereinigten Staaten und Kanada nutzen Glufosinate für seine Breitbandunkrautkontrolle, Wirksamkeit gegen glyphosatresistente Unkräuter und Kompatibilität mit biotechnologischen Kultursystemen. Darüber hinaus gewährleisten robuste Vertriebsnetze und starke regulatorische Rahmenbedingungen die Verfügbarkeit und den konsistenten Einsatz von Glufosinate-Produkten in der gesamten Region.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 11,2 % bis 2026–2031. Dieses Wachstum wird durch den zunehmenden Anbau von Getreide, Körnern, Ölsaaten und Hülsenfrüchten sowie die Übernahme glufosinate-toleranter Kulturpflanzensorten und die rasche Einführung moderner Landwirtschaftstechniken in Ländern wie China, Indien und Südostasien angetrieben. Die Expansion der Agrar-Einzelhandelsinfrastruktur, die Verbreitung digitaler Landwirtschaftslösungen und Fortschritte in der Präzisionssprühtechnologie unterstützen die Verbreitung von Glufosinate zusätzlich.

Der Glufosinate-Markt in Südamerika wächst, angetrieben durch brasilianische Zuckerrohr-, Kaffee- und Sojabohnensegmente, die die Paraquat-Lücke gefüllt haben, sowie durch argentinische Doppelschlagprogramme für multiresistente Unkräuter[3]Quelle: Landwirtschaftsministerium Brasilien, „Glufosinate-Zulassungen,” gov.br/agricultura. Währungsschwankungen und chinesisches Überangebot sorgen für Inputkostenschwankungen, aber die Übernahme von Merkmalen und gestapelte Programme gleichen die preisbedingte Zurückhaltung aus. Europäische Länder wie Deutschland und Frankreich bleiben Kernnutzer bei Mais und Getreide, doch Hochwertige-Obstanbauer könnten umschwenken, wenn die Regeln zu endokrinen Disruptoren verschärft werden.

Wettbewerbslandschaft

Der Glufosinate-Markt ist mäßig konzentriert, wobei BASF SE, Bayer AG, Syngenta AG, UPL Limited und Corteva, Inc. im Jahr 2025 gemeinsam einen bedeutenden Anteil halten. BASF SE führt den Markt mit Produkten wie Liberty und Liberty ULTRA an, unterstützt durch eine eigene Fertigung zur Senkung der Fixkosten. Bayer AG hält eine erhebliche Marktpräsenz durch Produkte wie Finale und Basta aufrecht und nutzt sein Saatgutfranchise, um gebündelte Herbizid- und Merkmalslösungen anzubieten. Syngenta AG setzt markierte Formulierungen ein, um Paraquat in Abbrennprogrammen zu ersetzen, was zu seinem bemerkenswerten Marktanteil beiträgt. UPL und Nufarm konzentrieren sich auf starke Vertriebsnetze, insbesondere in aufstrebenden Märkten.

Der Wettbewerb im Markt wird durch Faktoren wie Patentabläufe, Ablauf des Datenschutzes und unterschiedliche globale Regulierungsstandards weiter fragmentiert. In Europa haben Risiken bei der Wiederzulassung die Übernahme von Mehrwirkstoff-Premixen vorangetrieben, die die Abhängigkeit von Einzelwirkstoffverkäufen reduzieren und gleichzeitig die Marktpräsenz aufrechterhalten. Darüber hinaus zielen Nischenanbieter wie Indorama auf Spezialkulturen mit nano-mikroverkapselten Formulierungen ab, bei denen Eigenschaften wie Rückstandskontrolle und Regenfestigkeit wesentliche Werttreiber sind.

Saatgutunternehmen, darunter Corteva Agriscience, entwickeln gemeinsam Merkmale, die In-Crop-Nutzungsrechte für Glufosinate sichern und die Nachfrage trotz Schwankungen bei den Rohstoffpreisen stabilisieren. Diese Entwicklungen deuten auf eine Verschiebung im Wettbewerb hin, weg vom Fokus auf Produktmengen hin zu Systemintegration und Servicepaketen im Glufosinate-Markt.

Marktführer im Glufosinate-Bereich

BASF SE

Bayer AG

Syngenta AG

UPL Limited

Corteva, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Shandong Lubachem brachte Jinxunchu (Glufosinate-P K⁺ 194 g/L SL) auf den Markt, sein Herbizid der zweiten Generation. Das Produkt weist höhere Absorptionsraten als herkömmliche Glufosinate-P-Salze auf, was zu einer schnelleren und wirksameren Unkrautkontrolle führt. Feldversuche bestätigen seine Wirksamkeit auf Ödland, in Fruchtfolgen, Gemüsebeeten und Obstgärten und bekämpft erfolgreich resistente Unkräuter, darunter Grüne Borstenhirse, Fingerhirse, Gänsefingerhirse, Zweizahn und Segge.

- Oktober 2024: BASFs Herbizid Liberty ULTRA erhielt die EPA-Zulassung und ist nun vorbehaltlich staatlicher Genehmigungen zugelassen. Das Herbizid, das die patentierte Glu-L-Technologie und raffiniertes L-Glufosinate-Ammonium verwendet, bietet im Vergleich zu Generika eine bis zu 20 % verbesserte Kontrolle von Breitblatt- und Grasunkräutern.

- Mai 2024: UPL Limited erhielt die US-amerikanische Regulierungsgenehmigung für eine ergänzende Etikettänderung für sein glufosinate-basiertes Herbizid Interline. Die Änderung erlaubt die Überbestandsausbringung auf glufosinate-tolerante Camelina-Sorten, die von Yield10 Bioscience entwickelt wurden, und bietet Breitblattunkrautkontrolle in Camelina-Ölsaatkulturen. Die Genehmigung erweitert UPLs Herbizidportfolio auf dem US-amerikanischen Markt für Merkmalskulturen.

Berichtsumfang des globalen Glufosinate-Marktes

Glufosinate ist ein Breitband-Totalherbizid, das in der Landwirtschaft häufig zur Bekämpfung von Unkräutern und unerwünschter Vegetation bei verschiedenen Kulturen eingesetzt wird. Der Glufosinate-Marktbericht ist segmentiert nach Kulturpflanzentyp (Getreide und Körner, Ölsaaten und Hülsenfrüchte, Obst und Gemüse sowie andere Kulturpflanzentypen), nach Formulierung (wässriges Suspensionskonzentrat, flüssiges (lösliches) Konzentrat, Trockenformulierung (wasserdispergierbare Granulate)), nach Behandlungsphase (Vorauflauf und Nachauflauf), nach Vertriebskanal (Online-Plattformen, Agrar-Einzelhändler und Genossenschaften sowie andere Vertriebskanäle) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Afrika und Naher Osten). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Getreide und Körner |

| Ölsaaten und Hülsenfrüchte |

| Obst und Gemüse |

| Andere Kulturpflanzentypen |

| Wässriges Suspensionskonzentrat |

| Flüssiges (lösliches) Konzentrat |

| Trockenformulierung (wasserdispergierbare Granulate) |

| Vorauflauf |

| Nachauflauf |

| Agrar-Einzelhändler und Genossenschaften |

| Online-Plattformen |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Russland | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Australien | |

| Japan | |

| Thailand | |

| Vietnam | |

| Philippinen | |

| Übriges Asien-Pazifik | |

| Naher Osten | Türkei |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Kulturpflanzentyp | Getreide und Körner | |

| Ölsaaten und Hülsenfrüchte | ||

| Obst und Gemüse | ||

| Andere Kulturpflanzentypen | ||

| Nach Formulierung | Wässriges Suspensionskonzentrat | |

| Flüssiges (lösliches) Konzentrat | ||

| Trockenformulierung (wasserdispergierbare Granulate) | ||

| Nach Behandlungsphase | Vorauflauf | |

| Nachauflauf | ||

| Nach Vertriebskanal | Agrar-Einzelhändler und Genossenschaften | |

| Online-Plattformen | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Australien | ||

| Japan | ||

| Thailand | ||

| Vietnam | ||

| Philippinen | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Türkei | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Glufosinate-Markt?

Der Markt soll bis 2031 einen Wert von 3,4 Milliarden USD erreichen und im Zeitraum 2026–2031 mit einer CAGR von 7,2 % wachsen.

Welches ist das größte Segment nach Formulierung?

Wässriges Suspensionskonzentrat führte das größte Segment an, mit einem Anteil von 52 % am Glufosinate-Markt im Jahr 2025.

Welches Kultursegment wird am schnellsten wachsen?

Ölsaaten und Hülsenfrüchte werden voraussichtlich mit einer CAGR von 9,8 % von 2026 bis 2031 wachsen.

Warum gewinnen Trockenformulierungsgranulate Marktanteile?

Sie bieten einen Wirkstoffgehalt von bis zu 80 %, senken die Frachtkosten um 40 % und verbessern die Handhabungssicherheit.

Seite zuletzt aktualisiert am: