Zahnpasta-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 29.92 Milliarden US-Dollar |

| Marktgröße (2031) | 33.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zahnpasta-Marktanalyse von Mordor Intelligence

Die globale Zahnpasta-Marktgröße wurde im Jahr 2025 auf 29,32 Milliarden USD geschätzt und soll von 29,92 Milliarden USD im Jahr 2026 auf 33,08 Milliarden USD bis 2031 wachsen, bei einem CAGR von 2,03 % während des Prognosezeitraums (2026–2031). Das Marktwachstum wird durch einen bemerkenswerten Wandel in der Verbraucherwahrnehmung vorangetrieben, bei dem Mundpflege zunehmend nicht nur als Mittel zur Zahnreinigung, sondern auch als tägliche Strategie zur Minderung chronischer Gesundheitsrisiken, zur Bewältigung altersbedingter Zahnprobleme und zur Bekämpfung lebensstilbedingter Schäden betrachtet wird. Die Marktdynamik wird durch Innovationsfortschritte, ein gesteigertes Verbraucherbewusstsein und sich verändernde Verhaltensmuster neu gestaltet, die sowohl eine erhöhte Nutzungshäufigkeit als auch einen gesteigerten Produktwert fördern. Darüber hinaus definiert die wachsende Betonung von natürlichem Wohlbefinden, Nachhaltigkeit und bewusstem Leben Zahnpasta als ein am Lebensstil ausgerichtetes Produkt neu, fördert die Premiumisierung und stärkt die Markentreue sowie den Markenwechsel.

Wichtigste Erkenntnisse des Berichts

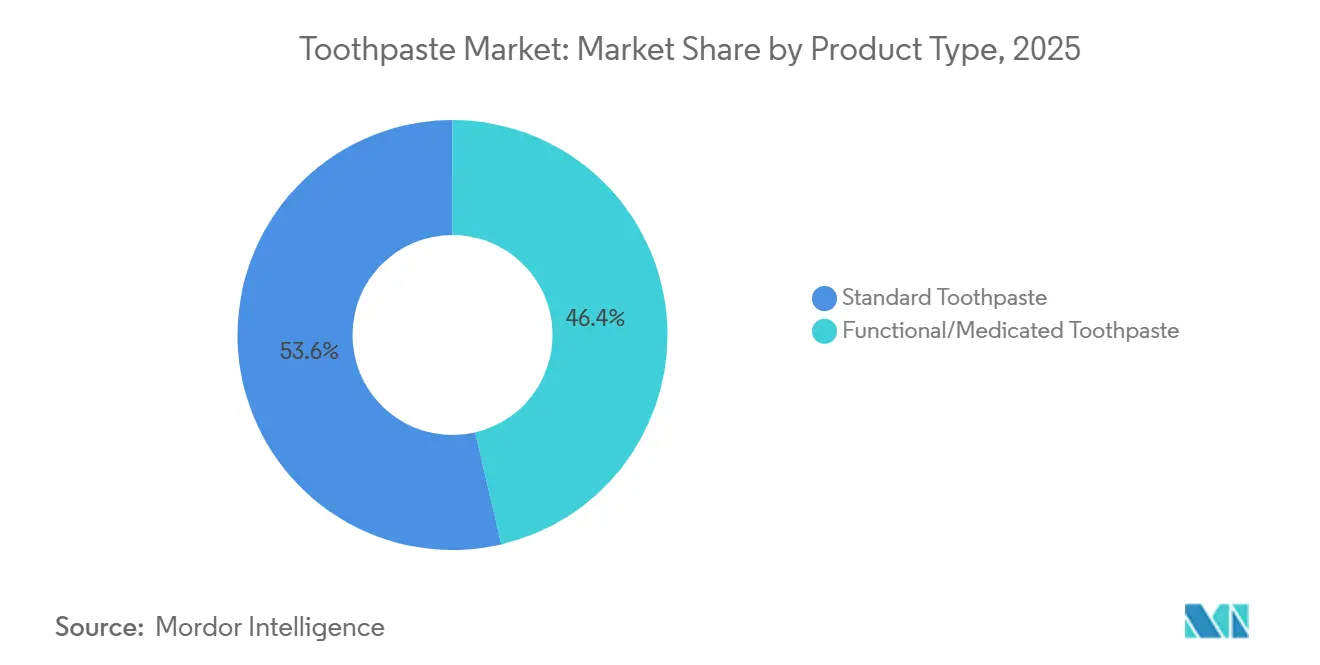

- Nach Produkttyp führte Standard-Zahnpasta im Jahr 2025 mit einem Zahnpasta-Marktanteil von 53,64 %, während funktionelle und medizinische Varianten bis 2031 voraussichtlich mit einem CAGR von 2,53 % wachsen werden.

- Nach Kategorie entfielen im Jahr 2025 72,31 % des Umsatzes auf konventionelle Formulierungen; natürliche und biologische Produktlinien sollen bis 2031 mit einem CAGR von 2,92 % wachsen.

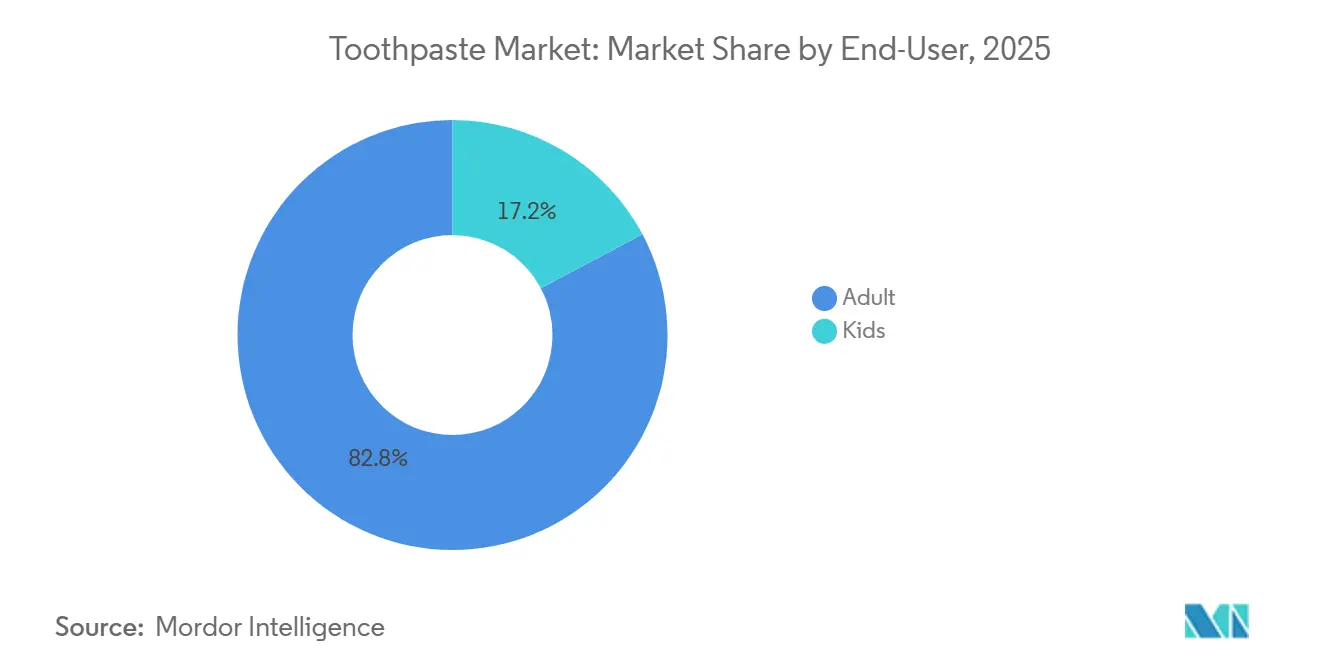

- Nach Endverbraucher dominierten Erwachsene im Jahr 2025 mit einem Anteil von 82,76 %, doch Formulierungen für Kinder sollen mit einem CAGR von 3,32 % bis 2031 am schnellsten wachsen.

- Nach Vertriebskanal entfielen im Jahr 2025 30,68 % der globalen Basis auf Supermärkte und Hypermärkte, während der Online-Einzelhandel bis 2031 voraussichtlich mit einem CAGR von 3,77 % wachsen wird.

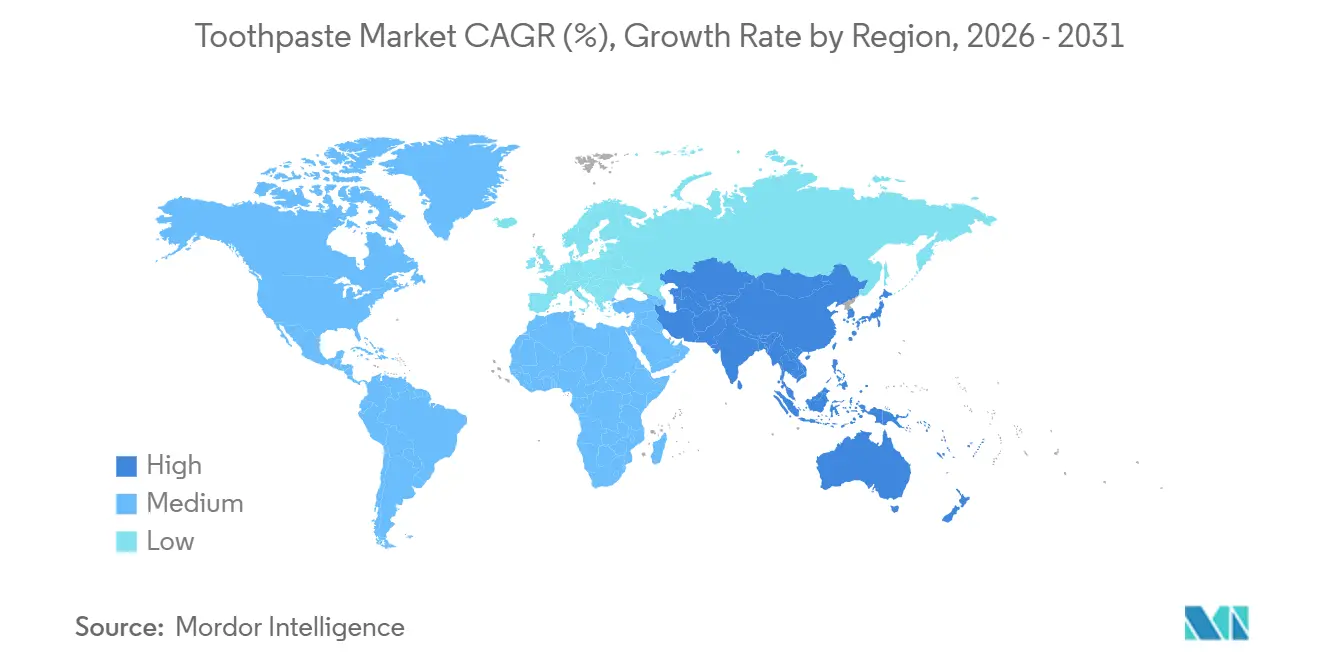

- Nach Geografie erzielte der Asien-Pazifik-Raum im Jahr 2025 33,14 % des Umsatzes und soll bis 2031 mit dem schnellsten CAGR von 4,12 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Zahnpasta-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wandel der Verbraucherpräferenz hin zu kräuter- und naturstoffbasierten Formulierungen | +0.5% | Global, mit Schwerpunkt in Indien, China und Südostasien | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Zahnpasta für empfindliche Zähne | +0.4% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Verbesserte Marketing- und Werbestrategien der Marken | +0.3% | Global, Schwerpunkt auf digitalen Kanälen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation mit Schwerpunkt auf Inhaltsstoffen und Funktionalität | +0.4% | Global, angeführt von Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen zur Förderung des Bewusstseins für Mundhygiene | +0.3% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Hindernisse bei der Mundgesundheit, die die Marktexpansion beeinträchtigen | +0.2% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wandel der Verbraucherpräferenz hin zu kräuter- und naturstoffbasierten Formulierungen

Der Wandel der Verbraucherpräferenz hin zu kräuter- und naturstoffbasierten Formulierungen treibt den Markt an, da Mundpflege zunehmend nicht nur als Hygieneroutine, sondern als tägliche Wellness- und Sicherheitsentscheidung wahrgenommen wird. Verbraucher aller Altersgruppen werden sich zunehmend der langfristigen Auswirkungen synthetischer Chemikalien bewusst, insbesondere bei Produkten, die mehrmals täglich verwendet und gelegentlich in kleinen Mengen verschluckt werden. Dieses Bewusstsein hat zu einer deutlichen Verlagerung hin zu pflanzenbasierten, sanften und traditionell inspirierten Mundpflegelösungen geführt. Dieser Trend ist besonders ausgeprägt bei Familien mit Kindern, gesundheitsbewussten Erwachsenen und Personen, die einen ganzheitlichen oder bewussten Lebensstil pflegen und Produkte bevorzugen, die mit natürlichem Wohlbefinden, Transparenz und präventiven Gesundheitsprinzipien übereinstimmen. So erweiterte Dabur India im Dezember 2024 sein Zahnpasta-Portfolio durch die Einführung der Dabur Herb'l Kinderzahnpasta, die speziell für den Kariesschutz bei Kindern ab drei Jahren entwickelt wurde. Das Produkt ist frei von schädlichen Chemikalien wie Fluorid, Parabenen, Peroxid und Triclosan und enthält keine künstlichen Aromen. Solche Produkteinführungen verdeutlichen, wie Marken die Kräuter- und Naturbewegung nutzen, um Vertrauen aufzubauen, ihr Angebot zu differenzieren und neue Nutzergruppen zu gewinnen, insbesondere im Kinder- und Familiensegment.

Wachsende Nachfrage nach Zahnpasta für empfindliche Zähne

Die steigende Nachfrage nach Zahnpasta für empfindliche Zähne treibt das Wachstum im globalen Zahnpasta-Markt an, da Empfindlichkeit zu einem weit verbreiteten und anhaltenden Mundgesundheitsproblem in allen Altersgruppen geworden ist. Moderne Ernährungsweisen, die reich an säurehaltigen Getränken und Zucker sind, kombiniert mit aggressivem Bürsten, Aufhellungspraktiken und unbehandeltem Zahnverfall, erodieren allmählich den Zahnschmelz und legen das Dentin frei. Diese Freilegung verursacht Schmerzen oder Beschwerden bei Aktivitäten wie Essen, Trinken oder Zähneputzen. Infolgedessen hat sich Zahnpasta von einem einfachen Reinigungsprodukt zu einer täglichen Lösung für Schmerzmanagement und Zahnschmelzschutz entwickelt, was zu einer stärkeren Abhängigkeit von empfindlichkeitsfokussierten Varianten für den Langzeitgebrauch führt. So zeigen beispielsweise Daten des Gesundheitsministeriums in Saudi-Arabien, dass im Jahr 2025 96 % der 6-jährigen Kinder und 93,7 % der 12-jährigen Kinder von Karies betroffen waren [1]Quelle: Gesundheitsministerium (Saudi-Arabien), "Gesundheitstage 2025," moh.gov.sa. Diese Zahlen unterstreichen die weitverbreitete Natur frühzeitiger Zahnschäden, die im späteren Leben wahrscheinlich zu chronischer Empfindlichkeit und Zahnschmelzproblemen führen werden. Solch hohe Prävalenzraten veranlassen sowohl Eltern als auch Erwachsene, Zahnpasta zu priorisieren, die geschwächte Zähne schützt und Beschwerden lindert, und beschleunigen damit die Einführung spezialisierter empfindlichkeitsfokussierter Produkte.

Verbesserte Marketing- und Werbestrategien der Marken

Verbesserte Marketing- und Werbestrategien der Marken treiben das Wachstum im Mundpflegemarkt voran, indem sie ihn von einem routinemäßigen Haushaltskauf in eine hochgradig engagierte, lebensstilorientierten Kategorie verwandeln. Zahnpasta-Marken nutzen zunehmend digitales Storytelling, Gamifizierung, Influencer-Netzwerke und immersive Plattformen, um Verbraucher zu informieren, emotionale Verbindungen zu fördern und langfristige Markentreue aufzubauen, insbesondere bei Kindern, Eltern und digital versierten Haushalten. So startete Pepsodent beispielsweise im November 2025 sein erstes immersives digitales Erlebnis, Pepsodent Cavity Fighters,

auf Roblox, einer führenden Gaming- und Kreationsplattform. Durch interaktive virtuelle Herausforderungen und leistungsbasiertes Lernen half diese Initiative Eltern, Kindern und Gemeinschaften, Mundhygienepraktiken zu verstehen. Sie verwandelte das Zähneputzen und die Kariesprävention in ein interaktives digitales Erlebnis anstatt einer passiven Routine. Solche Kampagnen erweitern die Markenpräsenz effektiv über traditionelle Einzelhandelsflächen hinaus in das tägliche digitale Leben der Verbraucher, stärken die Markenerinnerung, fördern die Gewohnheitsbildung und fördern eine frühzeitige Markenbindung.

Produktinnovation mit Schwerpunkt auf Inhaltsstoffen und Funktionalität

Produktinnovation mit Schwerpunkt auf Inhaltsstoffen und Funktionalität ist ein bedeutender Wachstumstreiber im globalen Zahnpasta-Markt, da Marken bei Leistung, Transparenz und zweckorientierten Vorteilen über die einfache Reinigung hinaus konkurrieren. Moderne Verbraucher suchen Zahnpasta, die spezifische Bedürfnisse wie Aufhellung, Empfindlichkeitsentlastung, Zahnfleischschutz, Kindersicherheit oder allgemeine Mundgesundheit anspricht und gleichzeitig Erwartungen an Natürlichkeit, Nachhaltigkeit und saubere Formulierungen erfüllt. Diese doppelte Nachfrage nach funktioneller Leistung und Glaubwürdigkeit der Inhaltsstoffe veranlasst Hersteller, erheblich in Forschung und Entwicklung, Zertifizierung und Portfoliodiversifizierung zu investieren, was zur Schaffung mehrerer Premium- und spezialisierter Unterkategorien innerhalb des Marktes führt. So führte The Humble Co. beispielsweise im August 2025 seine COSMOS-zertifizierte natürliche Zahnpasta ein, die 99,4 % natürliche Inhaltsstoffe enthält und in vier funktionellen Varianten erhältlich ist, wie Frische Minze, Aufhellung, Empfindlich und Kinder-Erdbeere. Dies ermöglicht es Verbrauchern, Produkte sowohl nach Leistungsbedarf als auch nach Formulierungspräferenzen auszuwählen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Abhängigkeit von traditionellen Zahnreinigungspraktiken | -0.3% | Südasien, Afrika südlich der Sahara, ländliches Südostasien | Langfristig (≥ 4 Jahre) |

| Wachsende Bedenken hinsichtlich chemischer Inhaltsstoffe in Produkten | -0.2% | Nordamerika, Westeuropa, städtischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Instabilität bei den Rohstoffpreisen | -0.2% | Global, akut in Regionen, die von importiertem Fluorid und Titandioxid abhängig sind | Kurzfristig (≤ 2 Jahre) |

| L20: Verbreitung von Fälschungsprodukten auf dem Markt | -0.2% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Abhängigkeit von traditionellen Zahnreinigungspraktiken

Die Abhängigkeit von traditionellen Zahnreinigungspraktiken hemmt weiterhin das Wachstum des globalen Zahnpasta-Marktes. Kulturelle Gewohnheiten, generationenübergreifendes Wissen und Zugänglichkeit beeinflussen das Mundpflegeverhalten in vielen Regionen erheblich. Ein beträchtlicher Teil der Bevölkerung verwendet weiterhin Alternativen wie Kaustäbchen, Neemzweige, Holzkohle, Salz, Asche, Kräuterpulver oder das Bürsten nur mit Wasser als primäre Mundhygienemethoden. Diese Praktiken werden oft als natürlicher, kulturell vertrauenswürdiger oder spirituell ausgerichteter im Vergleich zu moderner Zahnpasta wahrgenommen. Infolgedessen bleiben Häufigkeit und Volumen der Zahnpastanutzung begrenzt, selbst in Gebieten, in denen der Besitz von Zahnbürsten zunimmt. Darüber hinaus sind traditionelle Methoden tief in Familienroutinen und lokalen Glaubenssystemen verwurzelt, was den Verhaltenswandel trotz steigendem Bewusstsein für moderne Zahnpflege schrittweise gestaltet. Dies stellt eine strukturelle Herausforderung für Zahnpasta-Marken dar, die nicht nur mit anderen Marken konkurrieren, sondern auch daran arbeiten müssen, tief verwurzelte kulturelle Gewohnheiten zu ersetzen. Die Bewältigung dieses Problems erfordert erhebliche Investitionen in Bildung, Gemeinschaftsarbeit und Initiativen zur Verhaltensänderung.

Wachsende Bedenken hinsichtlich chemischer Inhaltsstoffe in Produkten

Zunehmende Bedenken hinsichtlich chemischer Inhaltsstoffe in Zahnpasta-Produkten werden zu einem bemerkenswerten Hemmnis, da eine wachsende Zahl von Verbrauchern vorsichtig gegenüber der täglichen Exposition gegenüber diesen Substanzen ist. Zahnpasta sticht unter den Körperpflegeprodukten durch ihre häufige Verwendung und die Möglichkeit des teilweisen Verschluckens hervor, was Bedenken hinsichtlich langfristiger Exposition, Toxizität und kumulativer Gesundheitsauswirkungen verstärkt. Umfangreiche Medienberichterstattung, weit verbreitete Diskussionen in sozialen Medien und aktive Verbraucherinteressengruppen haben das Bewusstsein für fragwürdige Zusatzstoffe, künstliche Verbindungen und harte Verarbeitungsmethoden erheblich geschärft. Infolgedessen verzögern viele Verbraucher Käufe, wechseln häufig die Marke oder meiden bestimmte Produkte gänzlich. Diese wachsende Unsicherheit untergräbt das Markenvertrauen und stört die Kategoriestabilität, was Hersteller dazu zwingt, häufige Neuformulierungen, Verpackungsaktualisierungen und Anpassungen von Produktaussagen vorzunehmen. Diese Maßnahmen unterbrechen die Produktkontinuität, erhöhen die betriebliche Komplexität und erschweren die Marketingbemühungen zusätzlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Funktionelle Formulierungen gewinnen klinische Glaubwürdigkeit

Standard-Zahnpasta machte im Jahr 2025 53,64 % des gesamten Marktanteils aus und dominiert weiterhin aufgrund ihrer Rolle als primäre tägliche Mundhygienelösung für die Mehrheit der Weltbevölkerung. Sie dient als Grundlage der präventiven Zahnpflege für alle Altersgruppen und Einkommensniveaus. Standard-Zahnpasta-Produkte konzentrieren sich in erster Linie auf Kariesschutz, Plaqueentfernung, grundlegende Zahnfleischpflege und frischen Atem, was sie für den täglichen Gebrauch ohne die Komplexitäten oder Risiken geeignet macht, die mit medizinischen oder hochspezialisierten Formulierungen verbunden sind. Diese Kategorie profitiert auch von ihrer Anpassungsfähigkeit, da Hersteller Standard-Zahnpasta kontinuierlich mit verbesserten Schleifmitteln, fortschrittlichen Schaumsystemen, zahnschmelzsicheren Aufhellungsmitteln, Kräuterextrakten und milden antibakteriellen Verbindungen verbessern. Diese Innovationen ermöglichen es der Kategorie, sich weiterzuentwickeln und dabei ihre breite Verbraucheranziehungskraft zu erhalten.

Funktionelle und medizinische Zahnpasta-Varianten, die bis 2031 voraussichtlich mit einem CAGR von 2,53 % wachsen werden, entwickeln sich zu einem strategisch bedeutsamen Wachstumstreiber im globalen Zahnpasta-Markt. Da sich die Mundpflege zunehmend von der einfachen Hygiene hin zur therapeutischen, zustandsspezifischen Behandlung verlagert, liefern diese Varianten gezielte Wirkstoffe wie entzündungshemmende Mittel, antibakterielle Verbindungen, Kaliumnitrat, Arginin, Zinnfluorid, Hydroxylapatit, Enzyme und Biofilm-Kontrollsysteme. Diese Transformation positioniert Zahnpasta als tägliches therapeutisches Werkzeug und nicht nur als Reinigungsprodukt. Darüber hinaus ermutigt der Anstieg der Selbstdiagnose und des präventiven Gesundheitsverhaltens der Verbraucher diese dazu, proaktiv spezialisierte Zahnpasta-Optionen zu wählen, anstatt auf klinische Intervention zu warten.

Nach Kategorie: Natürliche und biologische Varianten verringern den Abstand

Konventionelle Zahnpasta, die im Jahr 2025 einen dominanten Marktanteil von 72,31 % hielt, bleibt ein Eckpfeiler der Branche aufgrund ihrer weitverbreiteten Akzeptanz, professionellen Empfehlung und ihrer tief verwurzelten Rolle in den täglichen Mundpflegeroutinen weltweit. Diese Kategorie ist tief in Hygienegewohnheiten verwurzelt und wurde generationenübergreifend als primäre Verteidigung gegen Karies, Plaque, schlechten Atem und Zahnfleischprobleme übernommen. Verbraucher vertrauen konventioneller Zahnpasta für ihre Sicherheit, Vorhersehbarkeit und Wirksamkeit im langfristigen täglichen Gebrauch, was den Widerstand gegen den weiteren Konsum minimiert. Darüber hinaus entwickelt sich die Kategorie durch schrittweise Verbesserungen weiter, wie verbesserte Aufhellung, verbessertes Mundgefühl und fortschrittliche Schutzaussagen, die ihre Relevanz sicherstellen, wenn sich die Mundpflegebedürfnisse ändern.

Natürliche und biologische Zahnpasta, die bis 2031 mit einem CAGR von 2,92 % wächst, entwickelt sich zu einem bedeutenden Wachstumstreiber im globalen Zahnpasta-Markt. Diese Kategorie gewinnt an Bedeutung, da Verbraucher Mundhygiene zunehmend mit allgemeinem Wohlbefinden, langfristiger Sicherheit und Lebensstilausrichtung verbinden. Die Nachfrage nach sanfteren, bewussteren Tagespflegeprodukten, die sich in ganzheitliche Gesundheits- und bewusste Lebensroutinen integrieren, treibt dieses Wachstum an. Verbraucher priorisieren auch Produkte, die als transparent, minimal verarbeitet und auf ihr persönliches Wohlbefinden ausgerichtet wahrgenommen werden, insbesondere angesichts ihrer häufigen und langfristigen Verwendung. Darüber hinaus verstärken Nachhaltigkeits- und ethische Konsumtrends die Attraktivität natürlicher und biologischer Zahnpasta, insbesondere bei jüngeren, gesundheitsbewussten und umweltbewussten Verbrauchern, die Mundpflege als Teil eines umfassenderen Engagements für verantwortungsvolles Leben betrachten.

Nach Endverbraucher: Kindersegment beschleunigt sich durch Geschmacksinnovation

Erwachsene machten im Jahr 2025 82,76 % des Zahnpasta-Verbrauchs aus und unterstreichen damit ihre Rolle als primärer Nachfragetreiber. Diese Dominanz ist auf ihre höhere Nutzungshäufigkeit, vielfältige Mundgesundheitsbedürfnisse und einen stärkeren Fokus auf präventive Pflege zurückzuführen. Erwachsene Verbraucher stehen vor einer Reihe von Mundgesundheitsproblemen, darunter Zahnfleischempfindlichkeit, Zahnschmelzabnutzung, Verfärbungen, schlechter Atem und altersbedingte Zahnerkrankungen. Dieses Segment ist stark lösungsorientiert, wobei Verbraucher Zahnpasta auf der Grundlage spezifischer funktioneller Vorteile wie Zahnfleischschutz, Aufhellung, Empfindlichkeitsentlastung und langfristige Mundgesundheitspflege auswählen. Diese Präferenz treibt die Nachfrage nach Standard- und fortschrittlichen Zahnpasta-Varianten an. Darüber hinaus werden Erwachsene durch Empfehlungen von Zahnärzten, Erwartungen an das Erscheinungsbild am Arbeitsplatz und in der Gesellschaft sowie Lebensgewohnheiten beeinflusst, die alle zum Bedarf an gezielten Mundhygienelösungen beitragen.

Das Kindersegment soll bis 2031 mit einem robusten CAGR von 3,32 % wachsen und wird zu einem strategisch bedeutsamen Wachstumsbereich im globalen Zahnpasta-Markt. Dieses Wachstum wird durch das steigende Bewusstsein bei Regierungen, Gesundheitssystemen und Eltern über die Bedeutung der frühzeitigen Mundpflege für die lebenslange Zahngesundheit angetrieben. Institutionelle Programme, schulbasierte Mundpflegeinitiativen und pädiatrische Zahngesundheitskampagnen spielen eine entscheidende Rolle bei der Integration der Zahnpastanutzung in die täglichen Routinen von Kindern. So gab beispielsweise die Britische Dentalindustrievereinigung im März 2025 bekannt, dass die Regierung des Vereinigten Königreichs ein nationales beaufsichtigtes Zahnputzprogramm für Kinder im Alter von 3 bis 5 Jahren in Frühkindlichen Einrichtungen in benachteiligten Gebieten Englands gestartet hat. Diese Initiative umfasst die Verteilung von 23 Millionen kostenlosen Zahnbürsten und Zahnpasten in Partnerschaft mit Colgate-Palmolive und erreicht bis zu 600.000 Kinder jährlich [2]Quelle: Britische Dentalindustrievereinigung, "Regierung startet nationales beaufsichtigtes Zahnputzprogramm zur Verbesserung der Mundgesundheit von Kindern," bdia.org.uk. Solche Bemühungen beschleunigen direkt die Einführung von Zahnpasta bei jungen Nutzern.

Nach Vertriebskanal: Online-Einzelhandel stört die traditionelle Regalvorherrschaft

Supermärkte und Hypermärkte machten im Jahr 2025 30,68 % des gesamten Vertriebsanteils aus und bleiben der einflussreichste Einzelhandelskanal. Diese Verkaufsstellen kombinieren hohen Verbraucherverkehr, Markensichtbarkeit und die Bequemlichkeit des Einkaufs an einem Ort, was sie zum primären Kaufort für alltägliche Mundpflegeprodukte macht. Zahnpasta wird oft während routinemäßiger Haushaltseinkäufe gekauft, und großformatige Geschäfte ermöglichen es Verbrauchern, Marken, Vorteile, Packungsgrößen und Preisstufen an einem Ort physisch zu vergleichen. Diese Einrichtung fördert Impulskäufe und Markenwechsel. Darüber hinaus dienen diese Geschäfte als wichtige Schlachtfelder für den Markenwettbewerb, bei dem Regalplatzierung, Aktionen und gebündelte Angebote die Verbraucherwahl erheblich beeinflussen und einen hohen Umsatz fördern. Supermärkte und Hypermärkte unterstützen die Mundpflegekategorie weiterhin durch breite Sortimentsstrategien und bieten Produkte an, die von einfacher Familienzahnpasta bis hin zu Premium-, funktionellen und natürlichen Varianten reichen. Dies erweitert den Verbraucherzugang und beschleunigt die Erprobung neuer Produkte.

Online-Einzelhandelsgeschäfte wachsen bis 2031 mit einem CAGR von 3,77 % und spiegeln eine bedeutende strukturelle Verschiebung in der Art und Weise wider, wie Verbraucher Zahnpasta und andere Produkte kaufen. Dieses Wachstum wird durch die zunehmende Verbraucherpräferenz für digitale Bequemlichkeit, ein breiteres Produktangebot, Lieferung an die Haustür, Abonnementdienste und personalisierte Einkaufserlebnisse angetrieben, die traditionelle Einzelhandelsformate oft nicht bieten können. Online-Kanäle ermöglichen es Marken, Verbraucher durch dynamische Preisgestaltung, gezielte Aktionen und direkte Verbraucherbeziehungen anzusprechen und bieten Zugang über die Reichweite physischer Geschäfte hinaus. Dieses Wachstum steht im Einklang mit der breiteren globalen und nationalen Expansion des elektronischen Handels. So erreichten beispielsweise laut dem Volkszählungsamt der Vereinigten Staaten die Einzelhandels-E-Commerce-Umsätze in den Vereinigten Staaten im dritten Quartal 2025 310,3 Milliarden USD und unterstreichen die wachsende Rolle des Online-Shoppings im alltäglichen Verbraucherverhalten [3]Quelle: Volkszählungsamt der Vereinigten Staaten, "Vierteljährliche Einzelhandels-E-Commerce-Umsätze," census.gov.

Geografische Analyse

Im Jahr 2025 entfielen 33,14 % des globalen Zahnpasta-Umsatzes auf den Asien-Pazifik-Raum, der bis 2031 voraussichtlich das schnellste regionale Wachstum mit einem CAGR von 4,12 % aufrechterhalten wird. Das Wachstum der Region wird durch den steigenden Konsum der Mittelschicht, staatlich geführte Mundhygienekampagnen und lokalisierte Produktinnovationen angetrieben, die auf vielfältige kulturelle und zahnmedizinische Bedürfnisse zugeschnitten sind. Länder in Süd- und Südostasien implementieren schulbasierte Zahnputzprogramme, öffentliche Zahngesundheitsinitiativen und präventive Gesundheitsmaßnahmen, die die Zahnpastanutzung von frühem Alter an in den täglichen Routinen verankern. Gleichzeitig führen Hersteller regionsspezifische Aromen, Formate und nutzenorientierte Varianten ein, um lokale Präferenzen, Empfindlichkeitsniveaus und Wellness-Anforderungen zu erfüllen. Diese Kombination aus institutioneller Unterstützung, erweitertem Einzelhandelszugang und maßgeschneiderter Innovation positioniert den Asien-Pazifik-Raum als den größten und am schnellsten wachsenden Verbrauchsmarkt im globalen Zahnpasta-Markt.

Nordamerika und Europa sind durch reife, hochwertige Zahnpasta-Märkte mit sehr hohem Pro-Kopf-Verbrauch, starker Markentreue und weit verbreiteter Einführung von Premium- und funktionellen Produkten gekennzeichnet. In diesen Regionen ist Zahnpasta tief in die präventive Gesundheitsversorgung und tägliche Selbstpflegeroutinen integriert, was konsistente Ersatz- und Upgrade-Zyklen anstelle von grundlegendem Penetrationswachstum antreibt. Verbraucher verlangen zunehmend spezialisierte Lösungen für Zahnfleischgesundheit, Aufhellung, Empfindlichkeit und Zahnschmelzschutz, was die Premiumisierung und Produktinnovation trotz langsameren Bevölkerungswachstums unterstützt. Strenge regulatorische Rahmenbedingungen und Anforderungen an die klinische Substanziierung prägen jedoch diese Märkte, erhöhen die Markteintrittsbarrieren und stärken gleichzeitig das Verbrauchervertrauen und die Produktglaubwürdigkeit. Diese Dynamik ermöglicht es etablierten Marken, eine stabile, margenstarke Nachfrage aufrechtzuerhalten.

L39: Südamerika, der Nahe Osten und Afrika bieten erhebliches Wachstumspotenzial, da sich die Zahnpasta-Einführung von der einfachen Mundhygiene hin zur präventiven und wellnessorientierten Pflege entwickelt. Das Wachstum in diesen Regionen wird jedoch durch wirtschaftliche Volatilität, ungleichmäßige Einzelhandelsinfrastruktur und Herausforderungen beim Zugang zur Gesundheitsversorgung gedämpft. Urbanisierung, steigendes Gesundheitsbewusstsein und die Expansion moderner Einzelhandelsformate treiben die zunehmende Zahnpastanutzung an, insbesondere bei jüngeren und erwerbstätigen Bevölkerungsgruppen. Regierungen und Nichtregierungsorganisationen fördern auch die Mundgesundheitsaufklärung und kommunale Zahnprogramme und beschleunigen die Durchdringung in unterversorgten Gebieten. Während logistische Herausforderungen und Preissensibilität weiterhin Hindernisse darstellen, bieten diese Regionen langfristige Volumenwachstumschancen, bei denen die Verbesserung von Zugang, Bewusstsein und Markeninvestitionen Zahnpasta schrittweise zu einer täglichen Haushaltsnecessität machen.

Regulatorisches Umfeld

Die Regulierung von Zahnpasta erstreckt sich über Kosmetikvorschriften, Rahmenwerke für therapeutische Arzneimittel (soweit zutreffend) und Chemikalienmanagementregime, die zulässige Wirkstoffe, Kennzeichnung und Aussagen beeinflussen. In den Vereinigten Staaten umfasst die Zahnpasta-Aufsicht sowohl FDA-Anforderungen für Kosmetika als auch Kennzeichnungsvorgaben zu Arzneimittelfakten für Anti-Karies-Fluoridprodukte, während Maßnahmen einzelner Bundesstaaten ebenfalls Änderungen bei Verpackung und Kennzeichnung vorantreiben können, wie im Januar 2026 zu sehen war, als Procter & Gamble im Zuge einer Vereinbarung mit dem Attorney General von Texas hinsichtlich einer klareren Darstellung der Fluorid-Dosierung eine modifizierte Kid's Crest-Verpackung einführte.

Die Compliance in anderen wichtigen Märkten wird zunehmend durch Regelungen zur Marktzulassung und Ingredienzsicherheit geprägt. China führte mit den Provisions for Toothpaste Regulation, die ab Dezember 2023 gelten, eine verpflichtende Meldepflicht für Zahnpasta und damit verbundene Compliance-Anforderungen ein, die von der National Medical Products Administration (NMPA) verwaltet werden, wodurch Dokumentations- und Marktzugangsdisziplin erhöht wurden. In der Europäischen Union gipfelten laufende Änderungen der Anhänge der Verordnung (EG) Nr. 1223/2009 in der Verordnung (EU) 2026/78 (in Kraft ab 2026), die Beschränkungen für bestimmte Stoffe in kosmetischen Mitteln hinzufügt oder verschärft, was die Notwendigkeit einer kontinuierlichen Reformulierungsbereitschaft und Nachweisführung bei Werbeaussagen verstärkt, insbesondere für funktionale und medizinisch positionierte SKUs.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Zahnpasta beginnt mit der Beschaffung und Verarbeitung von Inputs wie Abrasivstoffen (Siliciumdioxid, Calciumcarbonat), Feuchthaltemitteln (Glycerin, Sorbit), Bindemitteln und Rheologiemodifikatoren (Celluloseether), Tensiden (zum Beispiel Natriumlaurylsulfat), Aromasystemen, Süßstoffen sowie Wirkstoffen einschließlich Fluorid sowie Weißmacher- oder Sensitivmitteln. Die Herstellung nutzt typischerweise kontrollierte Chargenbildung und Hochschermischung oder Vakuum-Homogenisierung, um eine gleichmäßige Viskosität und Dispersion zu erreichen, und stützt sich anschließend auf automatisiertes Tubenfüllen, Verschließen oder Verpressen sowie Sekundärverpackung. Die Qualitätskontrollen konzentrieren sich auf Stabilität, mikrobielle Grenzwerte und eine gleichmäßige Wirkstoffverteilung.

Auf der nachgelagerten Seite gelangen die Produkte über eine Mischung aus eigener und Fremdfertigung an Großhändler und den modernen Einzelhandel, Apotheken oder Drogerien sowie wachsende E-Commerce- und Direct-to-Consumer-Kanäle. Große multinationale Unternehmen, darunter Colgate-Palmolive, Procter & Gamble, Unilever, Haleon und Lion, verbinden Skalenproduktion mit starker Umsetzung im Einzelhandel, während kleinere und Nischenmarken häufig auf Auftragsfertigung und kürzere Innovationszyklen setzen, um in natürlichen, hochwertigen und spezialisierten Segmenten zu konkurrieren. Betriebliche Belastungspunkte umfassen die Volatilität der Rohstoffpreise und die Verfügbarkeit von reglementierten Wirkstoffen sowie die zusätzliche Komplexität regionsspezifischer Kennzeichnungs- und Compliance-Anforderungen in verschiedenen Märkten.

Wettbewerbslandschaft

Der globale Zahnpasta-Markt ist mäßig konsolidiert und wird von multinationalen Konzernen wie The Procter & Gamble Company, Unilever Plc, Colgate-Palmolive Company, Haleon PLC und Lion Corporation dominiert. Diese Unternehmen halten gemeinsam einen bedeutenden Anteil an globalen Volumina und Regalflächen. Ihr Wettbewerbsvorteil ergibt sich aus umfangreichen Vertriebsnetzwerken, etabliertem Markenvertrauen, starken Beziehungen zu Zahnmedizinern und erheblichen Forschungs- und Entwicklungskapazitäten. Dies ermöglicht es ihnen, sowohl Massenmarkt- als auch Premium-Segmente anzuführen. Gleichzeitig gewinnen regionale und lokale Wettbewerber, darunter Marken wie Dabur und Patanjali, insbesondere in Asien und anderen Schwellenmärkten an Bedeutung. Diese Herausforderer nutzen die Positionierung von Kräuterprodukten, kulturelle Vertrautheit und wettbewerbsfähige Preisgestaltung, um Verbraucher anzusprechen, die natürliche, erschwingliche und lokal vertrauenswürdige Alternativen suchen.

Führende multinationale Unternehmen verteidigen und erweitern aktiv ihre Marktpositionen durch Strategien wie vertikale Integration, Investitionen in digitale Kanäle und klinisch validierte Produktaussagen. Vertikale Integration verbessert die Kontrolle über Beschaffung, Herstellung und Vertrieb und steigert Kosteneffizienz, Qualitätskonsistenz und Markteinführungsgeschwindigkeit. Darüber hinaus ermöglichen erhebliche Investitionen in E-Commerce-Plattformen, direkte Verbraucherkanäle und datengesteuertes Marketing diesen Unternehmen, direkt mit Verbrauchern in Kontakt zu treten, die Kommunikation zu personalisieren und die Kundenbindung zu verbessern. Klinische Validierung und Empfehlungen von Zahnmedizinern bleiben wichtige Wettbewerbsinstrumente, die Marken dabei helfen, Zahnpasta als wissenschaftlich fundierte Mundgesundheitslösung und nicht als einfaches Massenprodukt zu positionieren.

Zukünftige Wachstumschancen entstehen in Bereichen wie abonnementbasierten Nachfüllmodellen, personalisierten Mundpflegelösungen und nachhaltigen Verpackungsformaten. Diese Innovationen bieten sowohl globalen als auch regionalen Akteuren Möglichkeiten zur Differenzierung über traditionelle Produktaussagen hinaus. Die Einführung fortschrittlicher Technologien treibt die Wettbewerbsdifferenzierung weiter voran. Marken nutzen KI-gesteuerte Verbrauchereinblicke, digitale Diagnostik und intelligente Marketingplattformen, um Produktangebote anzupassen und Verbraucherbedürfnisse zu antizipieren. Nachhaltigkeit wird auch zu einem wichtigen Wettbewerbsfaktor, wobei Unternehmen sich auf umweltfreundliche Verpackungen, Abfallreduzierung und ethisches Branding konzentrieren, um umweltbewusste und jüngere Verbraucher anzuziehen. Diese sich entwickelnden Dynamiken verlagern den Wettbewerb von einem Fokus auf Größe und Werbung hin zu einem Fokus auf Innovation, Datennutzung, Nachhaltigkeit und verbessertes Kundenerlebnis.

Marktführer der Zahnpasta-Branche

The Procter and Gamble Company

Unilever PLC

Colgate-Palmolive Company

Haleon PLC

Lion Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Lokalisierung von Kapazitäten und der Ausbau von Vertriebswegen in Schwellenländern bleiben ein zentraler Bereich, in dem führende Mundpflegeunternehmen zusätzliche Investitionen getätigt haben. Haleon kündigte im März 2026 eine Investition von rund 85,8 Mio. USD an, um die Mundpflegeproduktion in Shanghai, China, auszubauen, mit dem Ziel einer breiteren Reichweite über Städte der obersten Kategorie hinaus. Darauf folgte im Juni 2026 ein Plan über 175 Mio. GBP (etwa 224,4 Mio. USD) für ein neues Produktionswerk für Mundpflege in Madhya Pradesh, Indien, dessen Betriebsaufnahme für 2028 vorgesehen ist. Diese Schritte schaffen Raum für Marken, Packungsgrößen, Preispunkte und Produktvorteile für Verbraucher der zweiten und dritten Stadtebene sowie ländliche Konsumenten anzupassen, während sich zugleich Lieferzeiten verkürzen und die Verfügbarkeit im Regal verbessert.

Die Premiumisierung wird zudem durch Innovationen bei Wirkstoffen und Verpackungsformaten vorangetrieben. In der EU unterstützt die unter definierten Bedingungen zugelassene Verwendung von Hydroxylapatit in Zahnpasta die Produktentwicklung im Bereich der Zahnschmelzreparatur-Positionierung innerhalb konformer Rahmenwerke. Die verpackungsgetriebene Differenzierung entwickelt sich von recycelbaren Tuben hin zu Nachfüll- und Materialinnovationen, wie Suris Markteinführung im Juli 2026 einer nachfüllbaren Zahnpasta zeigt, die eine wiederverwendbare luftlose Pumpe und zu Hause kompostierbare Nachfüllpackungen (Vivomer) verwendet. Dies schafft die Chance, nachhaltigkeitsbewusste Käufer durch neue Formfaktoren und Nachfüllmodelle zu gewinnen, die zu E-Commerce- und Abonnement-Ökonomien passen.

Aktuelle Branchenentwicklungen

- Juli 2026: Suri führte die nachfüllbare Zahnpasta Restore mit wiederverwendbarer luftloser Pumpe und zu Hause kompostierbaren, aus Vivomer gefertigten Nachfüllpackungen ein. Die Einführung treibt die Verpackungsinnovation in der Zahnpasta-Kategorie voran, indem ein Premium-Spender mit Nachfüllmechanik kombiniert wird, wodurch ein direkterer Weg für Abonnement- und D2C-Nachfüllmodelle entsteht.

- März 2026: Colgate-Palmolive führte die Colgate Optic White Pro Series Toothpaste mit 5 % Wasserstoffperoxid und ActivShine-Technologie ein. Durch die Betonung einer leistungsstärkeren Weißmacher-Positionierung erhöhte das Unternehmen die Wettbewerbsintensität im Premium-Whitening-Segment, in dem Nachweisführung bei Werbeaussagen und differenzierte Technologie die Preisdurchsetzung vorantreiben.

- Dezember 2024: Dabur India erweiterte sein Portfolio um Dabur Herb'l Kids Toothpaste, positioniert für den Kariesschutz bei Kindern über drei Jahren und formuliert ohne Fluorid, Parabene, Peroxid oder Triclosan. Die Einführung verstärkt den Trend zu pflanzlichen und Clean-Label-Angeboten bei Kinderzahnpasta, wo genaue Prüfung der Inhaltsstoffe und elterngeleitetes Kaufverhalten einen schnellen Markenwechsel vorantreiben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht wird der Zahnpasta-Markt als der Wert der Zahnpastaprodukte erfasst, die für die tägliche Mundhygiene verkauft werden, einschließlich gängiger und spezialisierter Formulierungen für Reinigung, Kariesprävention, Aufhellung und Linderung von Empfindlichkeit in allen Regionen.

Ausgeschlossene Bereiche: Wir schließen Mundspülungen, Zahnbürsten, Zahnseide und professionelle, im Rahmen von zahnärztlichen Behandlungen verwendete Prophylaxepasten aus.

Übersicht der Segmentierung

- Nach Produkttyp

- Standard-Zahnpasta

- Funktionelle/medizinische Zahnpasta

- Nach Kategorie

- Konventionell

- Natürlich/Biologisch

- Nach Endverbraucher

- Erwachsene

- Kinder

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-/Lebensmittelgeschäfte

- Apotheken/Drogerien

- Online-Einzelhandelsgeschäfte

- Andere Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau einer sauberen Faktenbasis für Verbrauch und Produktbewegung, bevor eine Modellierung erfolgt. Wir stützen uns auf öffentliche Datensätze wie UN Comtrade (Handelsströme für Mundpflegeprodukte), die Weltbank und den IWF (makroökonomische Indikatoren und Währungskontext), nationale Statistikbehörden und Zollbehörden sowie Gesundheitsorganisationen wie die WHO für Signale zur Prävalenz der Mundgesundheit, die zur Gestaltung der langfristigen Nachfrage beitragen.

Wir prüfen zudem Geschäftsberichte von Unternehmen, von Behörden veröffentlichte regulatorische Kennzeichnungsvorgaben und Publikationen von Branchenverbänden, die Kategorieverschiebungen wie die Zunahme von Whitening- und Kräuterprodukten beschreiben. Bei Bedarf greifen wir auf kostenpflichtige Abonnements zurück, die Unternehmensfinanzdaten und Nachrichten zusammenführen, auf Patentdatenbanken für Formulierungs- und Aussagenaktivitäten sowie auf eine Datenbank mit Import- und Exportsendungen auf Einzelsendungsebene, um Handelsrichtung und Zeitpunkt gegenzuprüfen. Diese Quellenbeispiele sind nicht erschöpfend, und weitere Referenzen wurden zur Datenerhebung, Validierung und Klärung der Forschung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung wird genutzt, um die Annahmen aus der Sekundärforschung einer Belastungsprobe zu unterziehen, insbesondere hinsichtlich Preisbändern, Kanalmix und regionaler sowie kohortenbezogener Nachfrageunterschiede. Wir sprechen mit Herstellern, Vertriebshändlern und Einzelhändlern sowie mit Dentalfachleuten und Kategoriespezialisten und stellen sicher, dass Sichtweisen aus APAC, EMEA und Amerika erfasst werden, damit sich das globale Modell nicht zu stark auf eine einzelne Region stützt.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 12 % | APAC: 46 % |

| Mid-Tier: 55 % | Funktions-/Bereichsleiter: 43 % | EMEA: 33 % |

| Kleinere Akteure: 14 % | Manager: 45 % | Amerika: 21 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt nach einem Top-down-Ansatz, bei dem Bevölkerung, Mundhygieneverhalten und Pro-Kopf-Ausgaben für Zahnpasta pro Region rekonstruiert und anschließend anhand beobachteter Preisstufen je Kanal in Werte umgerechnet werden. Da öffentliche Ausgabendaten nicht immer in einer übersichtlichen Reihe verfügbar sind, wird der Nachfragepool mithilfe von Proxys wie Urbanisierung, Einkommenswachstum und Handelsintensität bei Zahnpastapräparaten präzisiert.

Um realistische Gesamtwerte zu gewährleisten, werden selektive Bottom-up-Prüfungen ergänzt, darunter Lieferanten-Zusammenfassungen in Stichprobenländern, Kanalprüfungen zu Packungsgrößen und Preisen sowie Volumen-zu-Wert-Umrechnungen anhand typischer Gramm-pro-Packung-Muster, die von Befragten bestätigt werden. Zu den wichtigsten im Modell verwendeten Eingaben zählen Bevölkerung und Altersstruktur, Verbreitung des zweimal täglichen Zähneputzens, Einzelhandelspreisinflation nach Kanal, Premiumisierungsanteil (Whitening, Kräuter, Sensitivität) und der Zeitpunkt der Währungsumrechnung für das Basisjahr.

Für die Prognose wird eine Szenarioanalyse zu Preisgestaltung und Premium-Mix eingesetzt, die anschließend mittels regressionsartiger Beziehungen zwischen Pro-Kopf-Ausgaben und makroökonomischen Indikatoren, die über Zyklen hinweg stabil sind, glattgezogen wird. Wenn für ein Land nur dünne Eingabedaten vorliegen, werden Lücken durch die Übernahme regionaler Benchmarks geschlossen und anschließend mit lokalen Preisbändern und Handelssignalen angepasst, bevor die endgültige Aggregation erfolgt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in mehreren Schritten geprüft, damit offensichtliche Über- und Unterschätzungen frühzeitig erkannt werden. Analysten vergleichen die Ergebnisse mit unabhängigen Signalen wie Handelsrichtung, in Berichten gemeldetem Kategoriewachstum und inflationsbereinigten Einzelhandelstrends und untersuchen anschließend starke Abweichungen, die nicht mit dem übereinstimmen, was wir im Markt beobachten.

Vor der Freigabe werden die Annahmen von einem zweiten Analysten überprüft, und Befragte werden erneut kontaktiert, wenn Eingaben zu Preisgestaltung, Kanalanteil oder Premium-Mix eine große Streuung aufweisen. Der Bericht wird jährlich aktualisiert, und bei bedeutenden Ereignissen erfolgen zwischenzeitliche Aktualisierungen, gefolgt von einer abschließenden Prüfung vor der Auslieferung, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der globalen Marktgröße für Zahnpasta von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Zahnpasta können variieren, da Teams nicht immer die gleiche Produktabgrenzung oder Preisebene anwenden, selbst wenn der Titel identisch erscheint. Unterschiede ergeben sich meist daraus, was als Zahnpasta eingeschlossen wird, ob Werte auf Basis des Hersteller-Verkaufspreises oder des Einzelhandelspreises erfasst werden, und wie Währung und Inflation im Basisjahr behandelt werden.

Durch die Verfolgung von Preisstufen auf Packungsebene über Offline- und Online-Kanäle und die Aktualisierung der Währungszeitpunkte hält Mordor Intelligence die Schätzung an den Hersteller-Verkaufspreis ausschließlich für Zahnpasta gebunden, was die Gesamtwerte gegenüber Studien verschieben kann, die Einzelhandelswert oder verwandte Mundpflegeprodukte vermischen.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 29,92 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 21,01 Mrd. USD (2026) | Wird häufig eher in Anlehnung an einen einzelhandelsscan-ähnlichen Kategoriewert ausgewiesen, der kleinere traditionelle Handelsformen ausschließen kann und möglicherweise einen engeren Umfang bei Spezialvarianten anwendet, wodurch der Gesamtwert im Vergleich zu einem vollständigen globalen Kanalmix gedrückt wird. |

| Branchenverlag B | 24,40 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und wendet häufig breite Wachstumsannahmen aus Kategorienarrativen an, ohne den Zeitpunkt der Währungsumrechnung und die Preisentwicklung nach Kanal klar zu standardisieren, was den Ausgangswert und die implizite Verlaufsrate verschieben kann. |

Die Spanne in der Tabelle ergibt sich hauptsächlich aus Abgrenzungsfragen, der Wahl der Preisebene und der Behandlung des Basisjahres und nicht aus Uneinigkeit über die Nachfragerichtung. Wenn der Markt an einem klar definierten, ausschließlich Zahnpasta umfassenden Warenkorb mit klarer Kanalpreislogik und wiederholbaren Prüfungen verankert ist, lässt sich das Ergebnis leichter nachvollziehen und an veränderte Bedingungen anpassen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Zahnpasta-Markt im Jahr 2026?

Die Zahnpasta-Marktgröße erreichte im Jahr 2026 29,92 Milliarden USD und soll bis 2031 bei einem CAGR von 2,03 % 33,08 Milliarden USD erreichen.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum soll bis 2031 mit dem schnellsten CAGR von 4,12 % wachsen, angetrieben durch Einkommenswachstum und staatliche Mundhygienekampagnen.

Welches Segment wird das zukünftige Wachstum antreiben?

Funktionelle und medizinische Pasten, insbesondere solche, die Empfindlichkeit ansprechen, sollen Standard-Formulierungen mit einem CAGR von 2,53 % übertreffen.

Warum gewinnen natürliche Zahnpasten an Bedeutung?

Natürliche und biologische Produktlinien sollen bis 2031 mit einem CAGR von 2,92 % wachsen, angetrieben durch zunehmendes Verbrauchermisstrauen gegenüber synthetischen Zusatzstoffen und einem verstärkten Fokus auf Nachhaltigkeit. Dieser Wandel fördert die Einführung pflanzenbasierter Formulierungen und recycelbarer Tubenverpackungen.

Seite zuletzt aktualisiert am: