Marktgröße und Marktanteil für Destillationsgetreide-Trockenschlempe mit Löslichen (DDGS) Futter

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

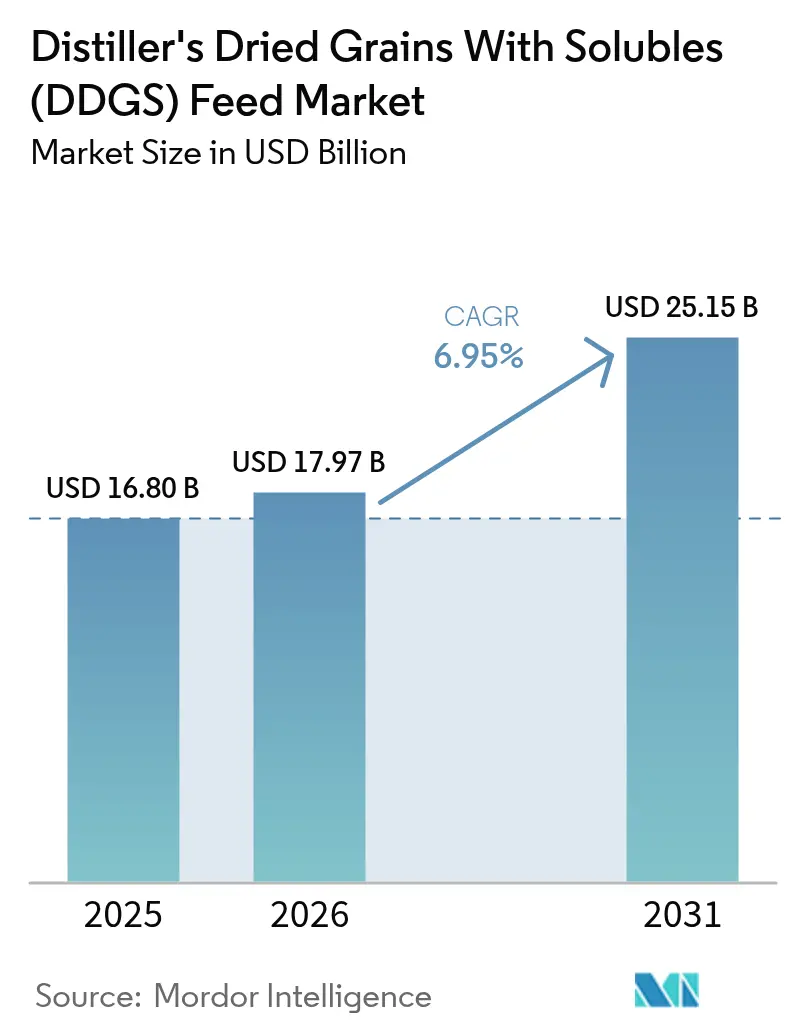

| Marktgröße (2026) | 17.97 Milliarden US-Dollar |

| Marktgröße (2031) | 25.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

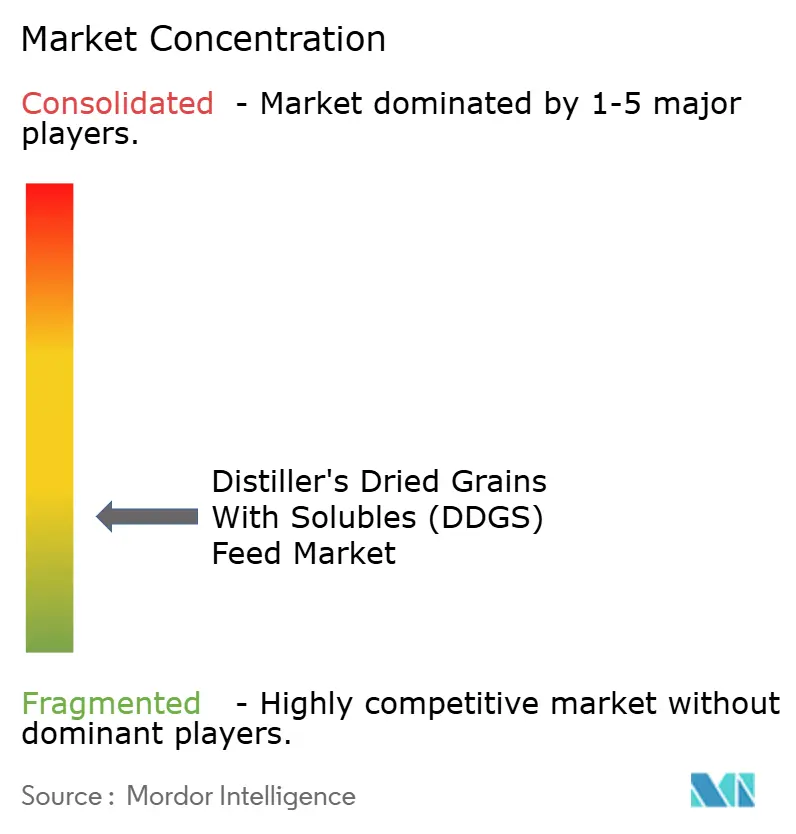

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Destillationsgetreide-Trockenschlempe mit Löslichen (DDGS) Futter von Mordor Intelligence

Die Marktgröße für Destillationsgetreide-Trockenschlempe mit Löslichen (DDGS) Futter wird im Jahr 2026 auf USD 17,97 Milliarden geschätzt und wächst ausgehend vom Wert des Jahres 2025 von USD 16,80 Milliarden, mit Projektionen für 2031 von USD 25,15 Milliarden, bei einer Wachstumsrate von 6,95 % CAGR über den Zeitraum 2026–2031. Anhaltende Ethanolproduktion, wachsende Nutztierbestände und Technologien zur Erhöhung der Proteinkonzentration sind die primären Triebkräfte dieser Expansion. Futtermittelhersteller betrachten DDGS als zuverlässige Absicherung gegen volatile Proteinmehlpreise, da der Rohstoff 27–30 % Rohprotein zu Kosten liefert, die in der Regel 10–15 % unter dem Sojaschrotäquivalent liegen. Eine starke Akzeptanz in Asien-Pazifik und Südamerika hält die globale Nachfrage im Einklang mit der wachsenden Produktion aus nordamerikanischen und brasilianischen Trockenmahlwerken. Gleichzeitig eröffnen Fraktionierungsaufrüstungen, die Ballaststoffe reduzieren und die Verdaulichkeit verbessern, den Markt für Destillationsgetreide-Trockenschlempe mit Löslichen (DDGS) Futter für Geflügel-, Schweine- und Aquakulturrationen, die früher als ungeeignet galten. Regierungen gewähren Landwirten finanzielle Anreize, einschließlich Subventionen, die DDGS in Tierfutterformulierungen einsetzen. In Indien fördern staatliche Maßnahmen die Nutzung von DDGS in der Tierernährung durch Subventionen und Aufklärungskampagnen. Im Jahr 2023 führte das indische Ministerium für Verbraucherangelegenheiten ein Zinszuschuss-Programm ein, um die Ethanolproduktion aus verschiedenen Rohstoffen, einschließlich Getreide, zu steigern [1]Quelle: Ministerium für Verbraucherangelegenheiten, Ernährung und öffentliche Verteilung, „Richtlinien zum Zinszuschuss-Programm für neue getreidebasierte Ethanolprojekte”, Presseinformationsbüro, pib.gov.in.

Wesentliche Erkenntnisse des Berichts

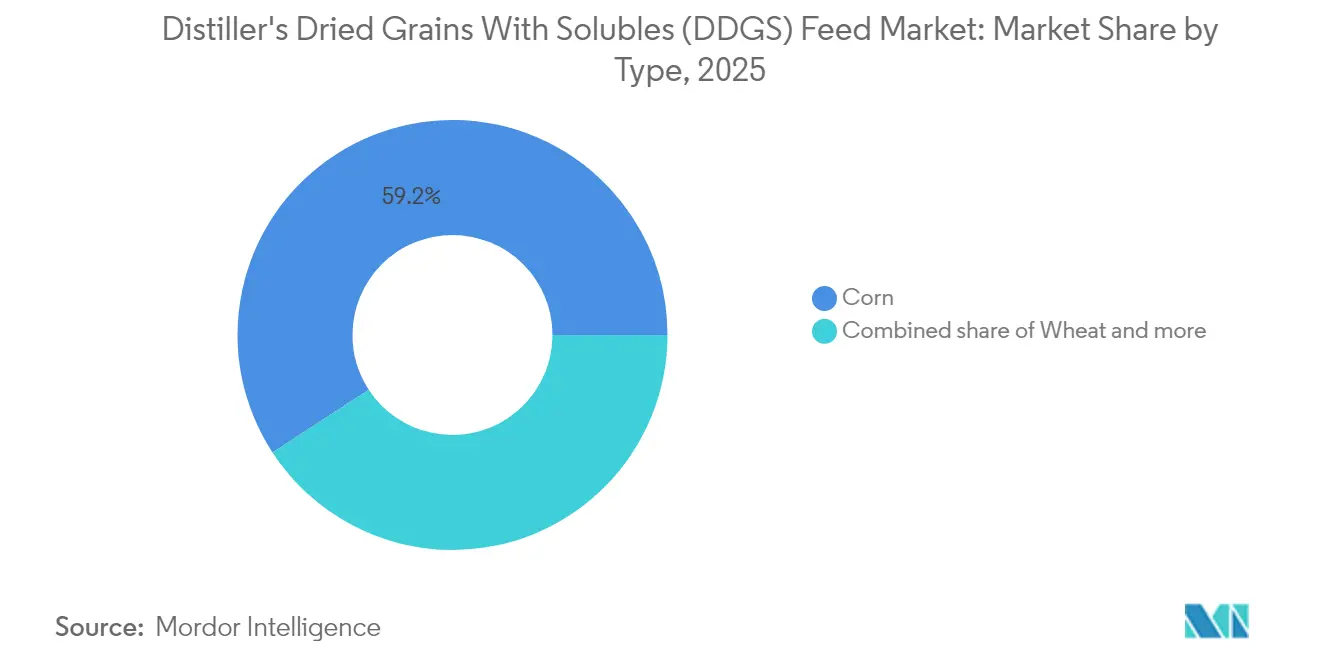

- Nach Typ behält Mais-basierte Destillationsgetreide-Trockenschlempe mit Löslichen (DDGS) mit einem Anteil von rund 59,20 % im Jahr 2025 eine beherrschende Marktführerschaft, während aminosäureangereicherte DDGS-Varianten mit einer CAGR von 9,25 % bis 2031 als das am schnellsten wachsende Teilsegment entstehen.

- Milchvieh beanspruchte im Jahr 2025 einen Anteil von 33,40 % an der Marktgröße für Destillationsgetreide-Trockenschlempe mit Löslichen (DDGS) Futter, während Geflügelfutter bis 2031 voraussichtlich mit einer CAGR von 9,85 % wachsen wird.

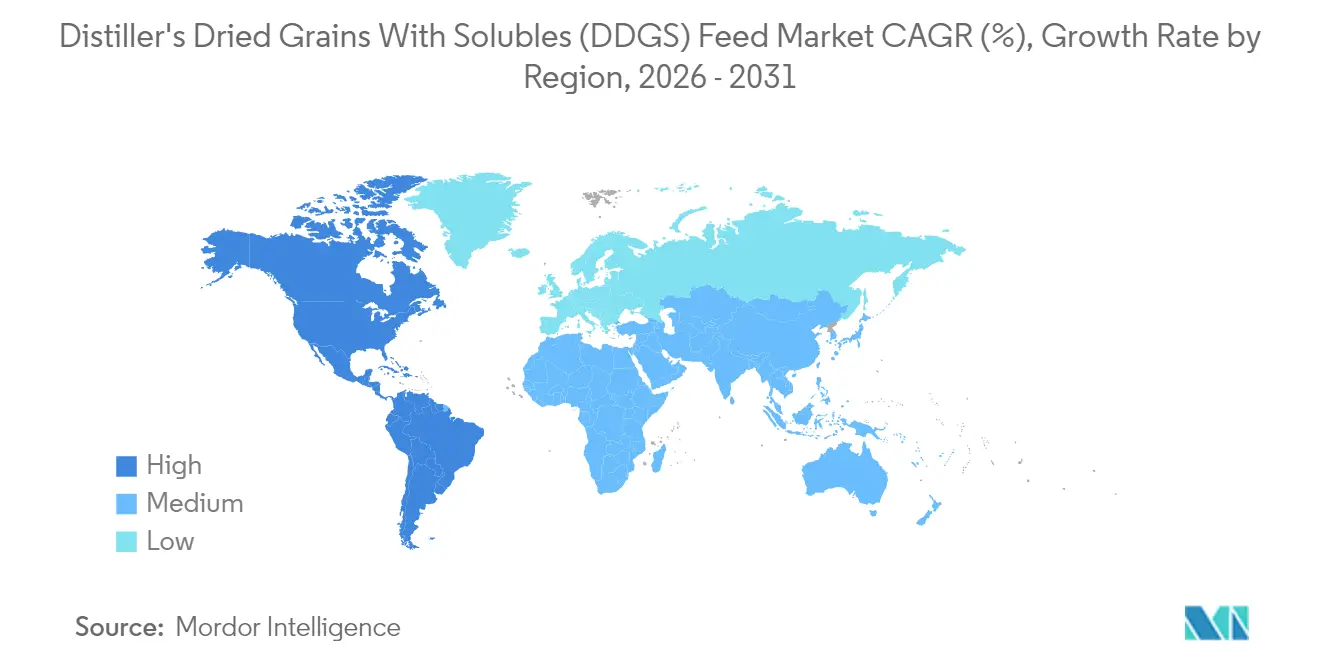

- Nordamerika erzielte im Jahr 2025 einen Marktanteil von 44,30 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 7,22 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Destillationsgetreide-Trockenschlempe mit Löslichen (DDGS) Futter

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach kostengünstigem, proteinreichem Tierfutter | +2.1% | Weltweit mit stärkster Nachfrage in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Expansion der globalen Ethanol-/Biokraftstoffindustrie | +1.8% | Nordamerika und Südamerika als Kern, mit Ausweitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verbesserte Fraktionierungstechnologien zur Reduzierung des Ballaststoffgehalts | +1.2% | Nordamerika und Europa führend, Technologietransfer nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende DDGS-Beimischung in Geflügel- und Schweinerationen in Asien | +1.5% | Asien-Pazifik als Kern mit Ausstrahlungseffekt auf Südostasien und Indien | Kurzfristig (≤ 2 Jahre) |

| Übernahme von Aquakulturfutter durch Kostenparität mit Fischmehl | +0.9% | Asien-Pazifik dominant, Ausweitung auf Südamerika und Europa | Mittelfristig (2–4 Jahre) |

| Niedrig-Kohlenstoff-Kraftstoffstandard-Prämien für zertifiziertes grünes DDGS | +0.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kostengünstigem, proteinreichem Tierfutter

Die globale Expansion des Fleischkonsums treibt eine kontinuierliche Nachfrage nach proteinreichen Futterzutaten an, die wirtschaftlichen Mehrwert bieten und gleichzeitig die Tierleistung aufrechterhalten. Gemäß der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) erreichte der weltweite Geflügelfleischkonsum im Jahr 2024 141.274,7 Tausend Metriktonnen, gegenüber 139.334,2 Tausend Metriktonnen im Jahr 2023 [2]Quelle: OECD-Sekretariat, „OECD-FAO Agrarausblick 2023–2032: Datensatz zum Fleischkonsum”, Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, oecd.org. DDGS liefert einen Rohproteingehalt von rund 27–30 % zu Kosten, die typischerweise 10–15 % unter dem Sojaschrotäquivalent liegen, was für Futtermittelformulierungsbetriebe, die unter Margendruck stehen, überzeugende Wirtschaftlichkeit schafft. Forschungen der Universität Nebraska zeigen, dass variable DDGS-Beimischungsraten von bis zu 25 % in Mastrinderrationen keine signifikanten Leistungsunterschiede hervorrufen, was Tierernährern Flexibilität bietet, Formulierungen basierend auf Verfügbarkeit und Preisdynamik der Zutaten zu optimieren. Diese Forschung stellt traditionelle konservative Einschlussgrenzen in Frage und deutet auf ein breiteres Anwendungspotenzial bei Nutztierarten hin.

Expansion der globalen Ethanol-/Biokraftstoffindustrie

Die Expansion der Ethanolkapazität erzeugt einen direkten Multiplikatoreffekt auf das DDGS-Angebot, wobei jedes Gallone Ethanol rund 17–18 Pfund DDGS-Koprodukt erzeugt. Im Januar 2025 demonstriert das Kohlenstoffabscheidungsprojekt Tallgrass von Green Plains in den Vereinigten Staaten die Verbesserung der Ethanolwirtschaftlichkeit durch Niedrig-Kohlenstoff-Prämien. Das Projekt reduzierte die Kohlenstoffintensität von 51 auf rund 19 und ermöglichte die Teilnahme an den 45Z Clean Fuel Production Credits sowie an staatlichen Niedrig-Kohlenstoff-Kraftstoffmärkten. Diese Umweltprämien bieten wirtschaftliche Anreize für die Ethanolproduktion in Zeiten reduzierter Verarbeitungsmargen.

Verbesserte Fraktionierungstechnologien zur Reduzierung des Ballaststoffgehalts

Fortschrittliche Verarbeitungstechnologien transformieren DDGS von einem Rohstoff-Nebenprodukt zu differenzierten Futterzutaten, die auf spezifische Anwendungen zugeschnitten sind. Ballaststofftrenntechniken reduzieren den Rohfasergehalt von traditionellen 8–10 %-Niveaus auf 6–7 % in modifizierten Produkten, was die Verdaulichkeit für monogastrische Tierarten erheblich verbessert. Hochprotein-DDGS-Formulierungen, die durch verbesserte Fraktionierung einen Proteingehalt von 32–35 % erreichen, erzielen Premiumpreise in Geflügel- und Schweineanwendungen, wo Aminosäureprofile an die Qualität von Sojaschrot heranreichen.

Steigende DDGS-Beimischung in Geflügel- und Schweinerationen in Asien

Rasche Urbanisierung verstärkt die Nachfrage nach Geflügelfleisch und Eiern in ganz Südostasien und Indien. So betrug beispielsweise gemäß dem Ministerium für Tierhaltung und Milchwirtschaft in Indien die Pro-Kopf-Verfügbarkeit von Eiern im Jahr 2023–24 103 Eier pro Jahr [3]Quelle: Ministerium für Tierhaltung und Milchwirtschaft, „Jahresbericht 2023–24”, Regierung Indiens, dahd.gov.in . Tierernährer erhöhen die DDGS-Beimischung auf 10–15 % in Masthähnchenrationen, indem sie fraktioniertes Material mit Enzympaketen kombinieren, die die metabolisierbare Energie verbessern. Vietnamesische Importeure steigerten ihre Käufe im Jahr 2024 um 18 %, und indische Futtermittelbetriebe testen US-amerikanisches schwefelarmes Produkt, um lokale Vorschriften einzuhalten. Diese Verschiebungen helfen dem DDGS-Futtermarkt, sich über seine Wiederkäuerbasis hinaus zu diversifizieren.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Getreidepreise, die den Preisvorteil von DDGS untergraben | -1.4% | Weltweit mit stärkster Auswirkung in maisabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Sojabohnen-, Raps- und andere Proteinmehle | -1.1% | Weltweit, insbesondere in ölsaatenreichen Regionen | Mittelfristig (2–4 Jahre) |

| Verschärfte Mykotoxin-/Schwefelgrenzen in wichtigen Exportmärkten | -0.7% | Europäische Union und Asien-Pazifik-Importkorridore | Mittelfristig (2–4 Jahre) |

| Waggonmangel bei der Eisenbahn, der die Lieferkosten ab Binnenwerken erhöht | -0.5% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Getreidepreise, die den Preisvorteil von DDGS untergraben

DDGS-Preise spiegeln den Maispreis wider, da beide aus derselben Lieferkette stammen. Wenn Mais im Preis steigt, folgen Schlempen oft innerhalb von Tagen, was den normalen Rabatt von 10–15 % verringert, der die Nachfrage unterstützt. Kassaangebote im Januar 2025 lagen im Durchschnitt bei USD 155 pro Tonne, während CIF-NOLA-Exportwerte USD 216 erreichten, da sich die Flusslogistik verschärfte. Futtermittelformulierungsbetriebe behalten die Flexibilität, alternative Proteinquellen zu ersetzen, wenn die DDGS-Preise wirtschaftliche Schwellenwerte überschreiten, was eine Nachfrageelastizität schafft, die die Preissetzungsmacht in angebotsbeschränkten Perioden begrenzt.

Wettbewerb durch Sojabohnen-, Raps- und andere Proteinmehle

Das überlegene Aminosäureprofil und die etablierten Lieferketten von Sojaschrot erzeugen einen anhaltenden Wettbewerbsdruck für DDGS-Anwendungen, insbesondere bei monogastrischen Tierarten, bei denen die Proteinqualität die Leistungsergebnisse erheblich beeinflusst. Rapsschrot und andere Ölsaatennebenprodukte bieten ähnliche Proteinniveaus mit unterschiedlichen Nährwertprofilen, sodass Futtermittelformulierungsbetriebe kostengünstige Formulierungen auf der Basis relativer Zutatenpreise optimieren können. Die wachsende Nachfrage der Biodieselbranche nach Pflanzenölen schafft eine potenzielle Angebotsverknappung bei Ölsaatenmehlen, was die Wettbewerbsfähigkeit von DDGS durch relative Preisvorteile verbessern könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Mais bleibt grundlegend, aber hochproteinhaltige Varianten steigen stark an

Mais-Destillationsgetreide-Trockenschlempe mit Löslichen (DDGS) behält mit einem Anteil von rund 59,20 % im Jahr 2025 eine beherrschende Marktführerschaft bei, was die Dominanz der nordamerikanischen Maisethanol-Infrastruktur und etablierten Lieferketten widerspiegelt, die konsistente Qualität und Verfügbarkeit gewährleisten. Die Reife dieses Segments bietet Preisstabilität und technisches Know-how, das eine zuverlässige Futtermittelformulierung unterstützt. Weizen-DDGS erschließt kleinere regionale Märkte, insbesondere in Europa und Kanada, wo die weizenbasierte Ethanolproduktion lokalisierte Versorgungsströme schafft. Reis-DDGS bleibt eine Nische, zeigt jedoch in asiatischen Märkten Potenzial, wo die Reisverarbeitungsinfrastruktur spezialisierte Anwendungen unterstützt.

Während aminosäureangereicherte DDGS-Varianten mit einer CAGR von 9,25 % bis 2031 als das am schnellsten wachsende Teilsegment entstehen, das auf Premiumanwendungen abzielt, bei denen verbesserte Nährwertprofile höhere Preise rechtfertigen. Aminosäureangereicherte Formen erzielen weitere Preisaufschläge, wenn Valin- oder Lysingehalte durch gezielte Enzymzusätze erhöht werden. Dennoch bleibt Mais weiterhin die Basis der Preisfindung und gewährleistet eine stetige Liquidität für Käufer, die konsistente Nährstoffspezifikationen schätzen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Tierart: Wiederkäuer führen, aber monogastrische Tierarten bieten schnelleres Wachstumspotenzial

Milchvieh stellt das größte Anwendungssegment mit einer Marktgröße von 33,40 % im Jahr 2025 dar und nutzt die überlegene Ballaststoffverdauungsfähigkeit von Wiederkäuern, die höhere DDGS-Beimischungsraten von bis zu 20–30 % der gesamten Rationstrockenmasse ohne Leistungseinbußen ermöglicht. Rindfleischviehanwendungen folgen dicht dahinter und profitieren von Forschungsergebnissen der Universität Nebraska, die flexible Beimischungsstrategien demonstrieren, die die Futtereffizienz aufrechterhalten und gleichzeitig Kostenvorteile gegenüber traditionellen getreidebasierten Rationen bieten.

Geflügel entwickelt sich mit einer CAGR von 9,85 % zum am schnellsten wachsenden Segment, angetrieben durch verbesserte Fraktionierungstechnologien, die den Ballaststoffgehalt reduzieren und die Aminosäureverfügbarkeit für Masthähnchen- und Legehennnanwendungen verbessern. Schweineanwendungen expandieren stetig, obwohl SDSU-Forschungen auf erhöhte Wasserbedarfsanforderungen hinweisen, die Infrastrukturüberlegungen für Erzeuger erfordern, die höhere Beimischungsraten einsetzen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 44,30 %, angetrieben durch die massive Maisethanol-Infrastruktur der Vereinigten Staaten, die jährlich über 40 Millionen Metriktonnen DDGS durch Anlagen erzeugt, die von wichtigen Produzenten wie Archer Daniels Midland, POET und Green Plains betrieben werden. Kanada trägt durch weizenbasierte Ethanolproduktion bei, während Mexiko ein wichtiges Exportziel darstellt, das erhebliche Mengen an DDGS aus den Vereinigten Staaten abnimmt, trotz gelegentlicher Eisenbahnunterbrechungen, die die Lieferzuverlässigkeit beeinträchtigen. Der Schienenverkehr nach Mexiko stützt stetige Exporte, obwohl periodische Waggonmängel die Lieferkosten erhöhen und Häfen dazu veranlassen, ihre Versorgung zu diversifizieren.

Asien-Pazifik verzeichnet mit einer CAGR von 7,22 % bis 2031 den stärksten Anstieg. Chinas Maisethanol-Expansion und Indiens Hochlauf getreidebasierter Destillerien vergrößern den regionalen Angebotspool, während boomende Geflügel- und Aquakultursektoren den Verbrauch steigern. Vietnam, Thailand und Indonesien importierten 2024 gemeinsam mehr als 4 Millionen Metriktonnen, und qualitätszertifizierte Produkte werden schneller verzollt, da Lieferanten Aflatoxin-Erkennungsprotokolle ähnlich wie SecureFeed einführen.

Der südamerikanische Markt für Destillationsgetreide-Trockenschlempe mit Löslichen (DDGS) Futter expandiert, angetrieben durch Brasiliens Wachstum der Maisethanol-Produktion von 24,5 % im Jahresvergleich. Inländische Tierfuttermühlen verbrauchen zunehmende Mengen, während überschüssige Produktion auf die Märkte der Andenregion und der Karibik ausgerichtet ist. Argentiniens weizenbasierte Ethanolanlagen produzieren DDGS-Varianten, die für Milchwirtschaftsbetriebe in Chile und Uruguay geeignet sind.

Regulatorisches Umfeld

Die Qualitäts- und Sicherheitskonformität von DDGS wird durch die Definitionen von Futtermaterialien, präventive Kontrollen für Tierfutter und die Modernisierung nationaler Futtermittelvorschriften geprägt. In den Vereinigten Staaten unterliegen Produktion und Handhabung von DDGS für Futterzwecke den Anforderungen des FDA Food Safety Modernization Act für Tierfutter (21 CFR Part 507), was Anlagen und nachgelagerte Verarbeiter dazu zwingt, Gefahrenanalysen, präventive Kontrollen und Verifizierungsverfahren für Risiken wie Mykotoxine und Nährstoffschwankungen zu formalisieren.

Zusammensetzungs- und Kennzeichnungsvorgaben definieren zunehmend die Handelsfähigkeit in importierenden Regionen. Die Europäische Union verankert die Positionierung von DDGS im Katalog der Einzelfuttermittel über die Verordnung (EU) 2022/1104, die technische Spezifikationen einschließlich feuchtigkeits- und mineralstoffbezogener Grenzwerte vorgibt. Kanada trieb seine Modernisierungsagenda voran, da die Änderungen der Feeds Regulations, 2024 (SOR/2024-132) im Dezember 2025 in Kraft traten und die Anforderungen an Kennzeichnung, Sicherheit und Aufsicht für Futtermittel verschärften. Im Juli 2026 veröffentlichte das brasilianische Ministerium für Landwirtschaft und Viehzucht den ersten offiziellen Identitäts- und Qualitätsstandard des Landes für DDG, wodurch Kriterien für Identität, Klassifizierung und Kennzeichnung formalisiert und technische Hemmnisse für die inländische Nutzung und den Export reduziert wurden.

Wettbewerbslandschaft

Der Markt für Destillationsgetreide-Trockenschlempe mit Löslichen (DDGS) Futter ist stark fragmentiert, wobei einige wenige Unternehmen den Großteil des Marktanteils halten. Archer Daniels Midland Company, CHS Inc., POET LLC, Land O'Lakes, Inc. und CropEnergies AG. Diese Branchenführer investieren in neue Produkteinführungen und Akquisitionen, um ihr Geschäft zu erweitern. Darüber hinaus priorisieren sie Forschung und Entwicklung, um neue Produkte zu wettbewerbsfähigen Preisen einzuführen.

Green Plains' Schwenk zu Niedrig-Kohlenstoff-Zertifizierungen ist beispielhaft für einen breiteren Nachhaltigkeitswettbewerb. Das Unternehmen wird bis Ende 2025 etwa 800.000 Metriktonnen CO₂ jährlich aus drei Anlagen in Nebraska einlagern, ein Schritt, der Premiumpreise unterstützt und gegen Ethanolmargenschwankungen abpuffert. ADM investiert USD 300 Millionen in eine neue Maisölextraktion an einem Standort in North Dakota, was auf einen Vorstoß in Richtung höherer Nebenproduktwertsteigerung hindeutet. Kleinere Unternehmen wie The Andersons erschließen Nischenmöglichkeiten, einschließlich der Nass-DDGS-Lieferung im LKW-Radius zu Geflügelintegratoren in Ohio.

Wettbewerbsvorteile hängen zunehmend von Technologie und Logistik ab. Werke, die Fraktionierung nachrüsten, können Preisaufschläge von USD 40 pro Tonne erzielen, während solche in der Nähe von Klasse-I-Eisenbahnstrecken einen niedrigeren Basis in die Golfexportkanäle genießen. Der allgemeine Wettbewerb fördert stetige Qualitätsverbesserungen, ohne den Markt in Richtung Oligopol zu kippen, und erhält mehrere Bezugsquellen für Futterkäufer, die eine gesunde Expansion des Marktes für Destillationsgetreide-Trockenschlempe mit Löslichen (DDGS) Futter unterstützen.

Marktführer für Destillationsgetreide-Trockenschlempe mit Löslichen (DDGS) Futter

Archer Daniels Midland Company

CHS Inc.

POET LLC

Land O'Lakes, Inc.

CropEnergies AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der politisch verankerte Ethanoldurchsatz bleibt ein zentraler Hebel für die Verfügbarkeit von DDGS und die Handelsströme und schafft Chancen für Lieferanten, die Skalierbarkeit mit verlässlicher Qualität verbinden können. Im März 2026 legte die US-Umweltschutzbehörde (Environmental Protection Agency) die endgültigen Mengenvorgaben des Renewable Fuel Standard für 2026 und 2027 fest und stärkte damit den politischen Rahmen, der die Ethanolproduktion und die damit verbundenen Nebenprodukte wie DDGS unterstützt. Auf der Nachfrageseite gleichen Exportkanäle und große futtermittelproduzierende Importeure weiterhin das nordamerikanische Angebot aus, gestützt durch Handelsdaten, die zeigen, dass die US-DDGS-Exporte im Mai 2026 bei 1.081.691 Tonnen lagen (das größte Maivolumen seit 2015) und über dem Niveau von 2025.

Ein zweiter Chancenbereich betrifft die Produktdifferenzierung und Rezepturunterstützung für Rationen von Monogastriern und Aquakultur, wo das Management von Schwankungen ein Einkaufskriterium darstellt. Die Ölgehaltsschwankung bei DDGS (häufig im Bereich von 8–12 % angegeben) treibt präzisere Ernährungspraktiken voran, einschließlich eines höheren Antioxidantieneinsatzes bei erhöhten Einmischraten, was die Attraktivität von DDGS-Chargen mit engeren Spezifikationen und Dokumentation erhöht. Investitionen, die Rückverfolgbarkeit verbessern, die Kontaminantenkontrolle stärken und konsistente Nährstoffprofile unterstützen, einschließlich fraktionierungsbasierter proteinreicher Varianten, erweitern die adressierbare Nachfrage über den traditionell wiederkäuerlastigen Einsatz hinaus und unterstützen Premium-Wege für Futtermühlen und Integratoren, die reproduzierbare Leistung und compliance-fertige Unterlagen benötigen.

Aktuelle Branchenentwicklungen

- Juni 2026: Archer Daniels Midland (ADM) eröffnete eine neue 7.500 Quadratmeter große Tierfutter- und Vormischungsanlage in Apucarana, Paraná, Brasilien, mit einer installierten Kapazität von 40.000 Tonnen pro Jahr. Der Standort stärkt ADMs regionale Präsenz im Bereich Tierernährung und unterstützt lokale Rezepturentwicklung und Qualitätskontrolle, die DDGS-basierte Futterprogramme ergänzen können. Zudem wird die Fertigungskapazität näher an die Wachstumskorridore der südamerikanischen Viehzucht und die Exportlogistik herangeführt.

- Mai 2025: CHS kündigte Modernisierungen an seinem Terminal in Myrtle Grove an, die auf eine verbesserte Handhabungs- und Logistikleistung für Agrarrohstoffe abzielen. Ein besserer Terminaldurchsatz und höhere Zuverlässigkeit unterstützen eine reibungslosere Exportabwicklung für DDGS und verwandte Futterzutaten, insbesondere wenn sich die Engpässe in der Binnenlogistik verschärfen. Der Schritt steht im Einklang mit dem Marktfokus auf Servicekosten und Lieferkonsistenz bei Massenfutter-Nebenprodukten.

- Oktober 2024: ADM führte seine Digital Grain Elevator FOB Ag Logistics Platform ein, um den Getreidetransport und die Lieferabläufe mit Echtzeit-Statusanzeige und automatisierten Arbeitsabläufen zu straffen. Verbesserte Rückverfolgbarkeit und Dispositionseffizienz verbessern die Koordination zwischen Getreideherkunft, Vorprodukten für die Ethanolproduktion und ausgehenden Nebenprodukten wie DDGS. Die Plattform unterstützt zudem Dokumentationspraktiken, die Käufer zunehmend zur Qualitäts- und Compliance-Sicherung verlangen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der DDGS-Futtermittelmarkt definiert als der Verkaufswert von Trockenschlempe mit löslichen Bestandteilen (Distillers Dried Grains with Solubles), die als Tierfutterzutat verwendet wird, einschließlich gängiger getreidebasierter DDGS-Typen, die aus der Ethanolproduktion stammen und für Vieh- und Geflügelrationen gehandelt werden.

Ausschlüsse des Geltungsbereichs: Wir schließen Nicht-DDGS-Nebenprodukte und Nicht-Futter-Verwendungen von Schlempe aus, ebenso wie auf dem Betrieb verwendete Futtergetreide, die nicht als DDGS vermarktet werden.

Übersicht der Segmentierung

- Nach Typ

- Mais

- Weizen

- Reis

- Aminosäuren

- Gemischte Getreidesorten

- Andere Typen

- Nach Tierart

- Milchvieh

- Rindfleischvieh

- Schweine

- Geflügel

- Aquakultur

- Andere Tierarten

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Thailand

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Wir begannen mit einer Sekundärforschung, um die Faktenbasis für Angebot, Nachfrage und Preislogik aufzubauen, und testeten anschließend zentrale Annahmen anhand von Felddaten. Öffentliche Quellen wie das USDA (einschließlich FAS), die FAO, UN Comtrade und makroökonomische Reihen des IWF halfen uns, Handelsströme, Trends im Viehbestand sowie Wechselkurs- und Inflationskontexte, die die DDGS-Nachfrage und -Preisbildung beeinflussen, abzugleichen.

Um das Modell an die tatsächliche Futtermittel-Wertschöpfungskette zu koppeln, prüften wir zudem Referenzquellen aus der Ethanolindustrie und zu Futterzutaten, darunter Materialien der Renewable Fuels Association, staatlicher Landwirtschaftsministerien und begutachteter Fachzeitschriften zur Tierernährung, um Einmischraten und Nährstoffbenchmarks zu ermitteln. Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Branchennachrichten wurden anschließend zur Überprüfung von Kapazitätserweiterungen, Anlagenbetriebstrends und Vertriebsmustern herangezogen, unterstützt durch ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und eine kostenpflichtige Patentdatenbank zur Verfolgung von Prozess- und Trocknungsverbesserungen. Diese Quellen der Sekundärforschung dienen nur als Beispiele, und wir nutzten viele weitere öffentliche Referenzen zur Datenerhebung, Validierung und Klärung.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um DDGS-Verbrauchsmuster, typische Einmischraten nach Tierkategorie und die regionale Preisrealisierung zu überprüfen, da veröffentlichte Daten zu Futterzutaten nicht immer konsistent sind. Wir sprachen mit einer Mischung aus Vermarktern von Ethanol-Nebenprodukten, Futtermittelrezeptoren, Vertriebshändlern und Beschaffungsteams in den wichtigsten Verbraucherregionen, um Handels- und Produktionssignale in realistische Verbrauchs- und Preisannahmen zu übersetzen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 16 % | APAC: 46 % |

| Mid-Tier: 58 % | Funktions-/Bereichsleiter: 26 % | EMEA: 31 % |

| Kleinere Anbieter: 16 % | Manager: 58 % | Amerika: 23 % |

Marktdimensionierung und Prognose

Die Marktdimensionierung nutzte einen Top-down-Ansatz, bei dem Ethanolproduktion und Nebenprodukt-Ausbeuteraten in eine regionale DDGS-Verfügbarkeit umgerechnet wurden, wobei diese Ausgabe anschließend anhand von Handelsbilanzen gefiltert wurde, um den lokalen Verbrauch abzuleiten. Da DDGS wie eine Futterzutat bepreist und verwendet wird, wurde die Wertschicht anschließend durch Anwendung regionaler durchschnittlicher realisierter Preise erstellt, und diese Preise wurden mit Bewegungen bei Futtergetreide und Proteinschrot abgeglichen, um sicherzustellen, dass die Spannen plausibel waren.

Um das Modell an das Kaufverhalten zu koppeln, umfassten die zentralen Eingaben Trends bei Vieh- und Geflügelbeständen, typische DDGS-Einmischraten in Rationen, regionale Ethanolproduktionsniveaus, Import- und Exportvolumina sowie beobachtete Preisdifferenzen gegenüber Sojaschrot und Mais. Wo Datenlücken auftraten, verwendeten wir konservative Bandbreiten für Annahmen zu Einmischraten und Ausbeute und engten diese Bandbreiten anschließend anhand von Expertenrückmeldungen und Handelskonsistenz ein.

Die Prognose stützte sich hauptsächlich auf Szenarioanalysen, wobei ein Basisszenario durch die erwarteten Entwicklungspfade der Ethanolproduktion, das Wachstum der Viehproduktion und die Richtung der regionalen Handelspolitik geprägt wurde. Die Szenarien wurden anschließend mit selektiven Bottom-up-Näherungen plausibilitätsgeprüft, etwa durch Stichproben von Lieferanten- und Kanalpreispunkten in Kombination mit indikativen Mengenbewegungen, bevor die endgültigen Summen festgelegt wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, sodass die endgültigen Zahlen nicht von einer einzigen Annahme abhingen. Wir verglichen den modellierten DDGS-Wert und die implizierten Volumina mit unabhängigen Signalen wie Veränderungen in der Ethanolproduktion, Exportmustern und der Entwicklungsrichtung der Viehfutternachfrage und untersuchten anschließend etwaige starke Sprünge, die nicht mit diesen Signalen übereinstimmten.

Eine zweite Analystenprüfung erfolgte hinsichtlich Berechnungslogik, Einheitenkonsistenz und Jahresvergleichen, gefolgt von einer gezielten erneuten Kontaktaufnahme mit Befragten, wenn eine Region oder Tierkategorie eine ungewöhnliche Abweichung zeigte. Der Bericht wird jährlich aktualisiert, und Zwischenupdates erfolgen, wenn ein wesentliches Ereignis die Ethanolproduktion, Handelsströme oder die Preisbildung bei Futterzutaten beeinflusst. Vor der Auslieferung erfolgt ein letzter Durchgang, um die neuesten öffentlichen Veröffentlichungen einzuarbeiten, damit Kunden eine aktualisierte Sicht erhalten.

Vergleich der Marktgröße des DDGS-Futtermittelmarktes von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen zum DDGS-Futtermittelmarkt können sich unterscheiden, da die zugrunde liegenden Geltungsbereichsentscheidungen nicht immer identisch sind und die Preis- und Volumenlogik oft unterschiedlich gehandhabt wird. Unterschiede treten meist auf, wenn Unternehmen Produktdefinitionen vermischen, Tonnen mit unterschiedlichem Preiszeitpunkt in Werte umrechnen oder die Nachfrage auf Basis ungeprüfter Annahmen zu Futtermittel-Einmischraten prognostizieren.

Manche externen Schätzungen stützen sich auf eine breite Futtermittelsegmentierung und wenden verallgemeinerte Wachstumsraten aus der Viehzuchterweiterung an, was angrenzende Nebenprodukte oder gemischte Kategorien einbeziehen und die Gesamtsumme erhöhen kann. Bei Mordor Intelligence wird der Wert ausschließlich für DDGS erfasst, das im Tierfuttersegment verkauft wird, und das Modell bleibt konsistent, indem Volumina an ethanolgebundene Verfügbarkeit, Handelsbilanzen und regionale Prüfungen realisierter Preise gekoppelt werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 17,97 Mrd. USD (2026) | |

| Branchenverlag A | 18,67 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und ein längeres historisches Fenster, und der segmentierungsgeführte Ansatz kann DDGS mit breiteren Futtermittelattributen vermischen, wodurch Annahmen zu Preiszeitpunkt und Einmischraten weniger auf ethanolgebundene Verfügbarkeit rückführbar sind. |

| Branchenverlag B | 16,20 Mrd. USD (2024) | Verankert die Größe in einem früheren Preisumfeld und einem Basisjahr 2024, und die Methode zur Umrechnung von Tonnen in Wert ist nicht klar an regionale Prüfungen realisierter Preise gekoppelt, was den Wert in Regionen mit höheren Preisen komprimieren kann. |

Die Streuung in der Tabelle ergibt sich hauptsächlich aus der Wahl des Basisjahres und dem Grad, in dem DDGS-Volumina an die Ethanolproduktion und den Nettohandel gekoppelt sind, bevor die Preisbildung angewendet wird. Durch die Transparenz der Schritte und deren Abgleich mit beobachtbaren Angebots- und Nachfragesignalen bleibt die resultierende Marktgröße ausgewogen und lässt sich bei aktualisierten Annahmen leichter reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Was ist der prognostizierte Wert des Marktes für Destillationsgetreide-Trockenschlempe mit Löslichen (DDGS) Futter bis 2031?

Der Umsatz wird voraussichtlich rund USD 25,15 Milliarden erreichen, da der Rohstoff in monogastrischen und Aquakulturrationen an Bedeutung gewinnt.

Welches Tiersegment verbraucht derzeit den größten Anteil an Destillationsgetreide-Trockenschlempe mit Löslichen (DDGS)?

Milchvieh macht 33,40 % des weltweiten Volumens aus, da es höhere Ballaststoffbeimischungen verarbeiten kann.

Warum wachsen hochproteinhaltige Varianten der Destillationsgetreide-Trockenschlempe mit Löslichen (DDGS) schnell?

Fraktionierung senkt den Ballaststoffgehalt und erhöht das Rohprotein auf 32–35 %, sodass Geflügel- und Schweineintegratoren die Beimischung ohne Verdaulichkeitsnachteile steigern können.

Wie wirken sich Kohlenstoffabscheidungsprojekte auf die Wirtschaftlichkeit der Destillationsgetreide-Trockenschlempe mit Löslichen (DDGS) aus?

Niedrig-Kohlenstoff-Zertifizierungen, die mit der Einlagerung verknüpft sind, qualifizieren Koprodukte für Premiumpreise unter Programmen wie dem California LCFS.

Welche Region wird beim Einsatz der Destillationsgetreide-Trockenschlempe mit Löslichen (DDGS) voraussichtlich am schnellsten wachsen?

Asien-Pazifik führt mit einer CAGR von 7,22 %, angetrieben durch expandierende Geflügel-, Schweine- und Aquakulturbranchen.

Seite zuletzt aktualisiert am: