Marktgröße und Marktanteil für Edelstahl-Kirschner-Drähte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.02 Milliarden US-Dollar |

| Marktgröße (2031) | 1.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Edelstahl-Kirschner-Drähte von Mordor Intelligence

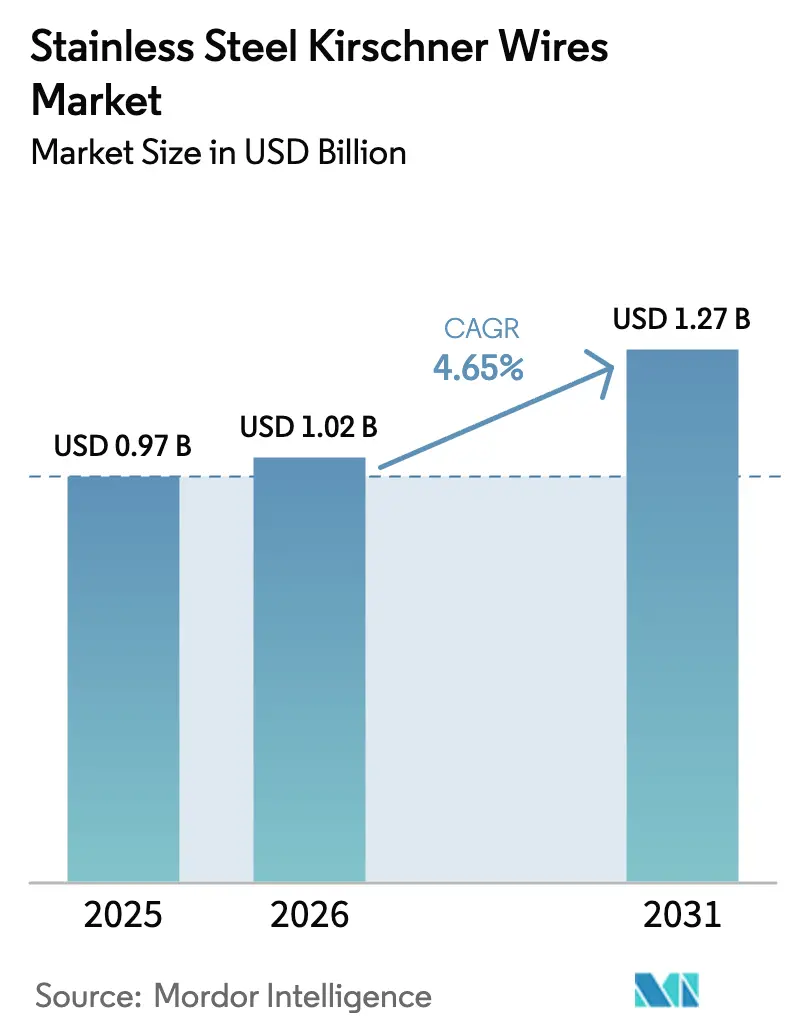

Die Marktgröße für Edelstahl-Kirschner-Drähte wird voraussichtlich von 0,97 Milliarden USD im Jahr 2025 auf 1,02 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,27 Milliarden USD erreichen, mit einer CAGR von 4,65 % über den Zeitraum 2026–2031.

Das aktuelle Wachstum spiegelt steigende Frakturvolumina in alternden Bevölkerungen, eine breitere Akzeptanz der minimal-invasiven perkutanen Fixierung sowie die Verlagerung der routinemäßigen Traumaversorgung in ambulante Operationszentren wider[1]Nationales Zentrum für biotechnologische Informationen, "Die globale Belastung durch Frakturen," ncbi.nlm.nih.gov. Die überlegene biomechanische Leistung von Drähten mit größerem Durchmesser, kombiniert mit Erstattungsanreizen für ambulante Hand- und Fußeingriffe, lenkt den Produktmix in Richtung hochwertiger Einweg-Sterilkits[2]Zentren für Medicare und Medicaid-Dienste, "Zahlung für ambulante Operationszentren," cms.gov . Hersteller, die Kostenkontrolle mit Verbesserungen der MRT-Kompatibilität und Infektionsminderung in Einklang bringen, sind gut positioniert, um ungedeckten Bedarf zu erschließen. Der Wettbewerbsfokus verlagert sich von Standard-Kirschner-Drähten hin zu wertsteigernden Beschichtungen und Gewindedesigns, die die Migration in gewichtstragenden Knochen reduzieren. Regional gesehen behält Nordamerika den größten Anteil, während Asien-Pazifik die schnellste inkrementelle Nachfrage verzeichnet, bedingt durch politisch gesteuerte Importsubstitution und den Ausbau lokaler Medizingerätekapazitäten.

Wichtigste Erkenntnisse des Berichts

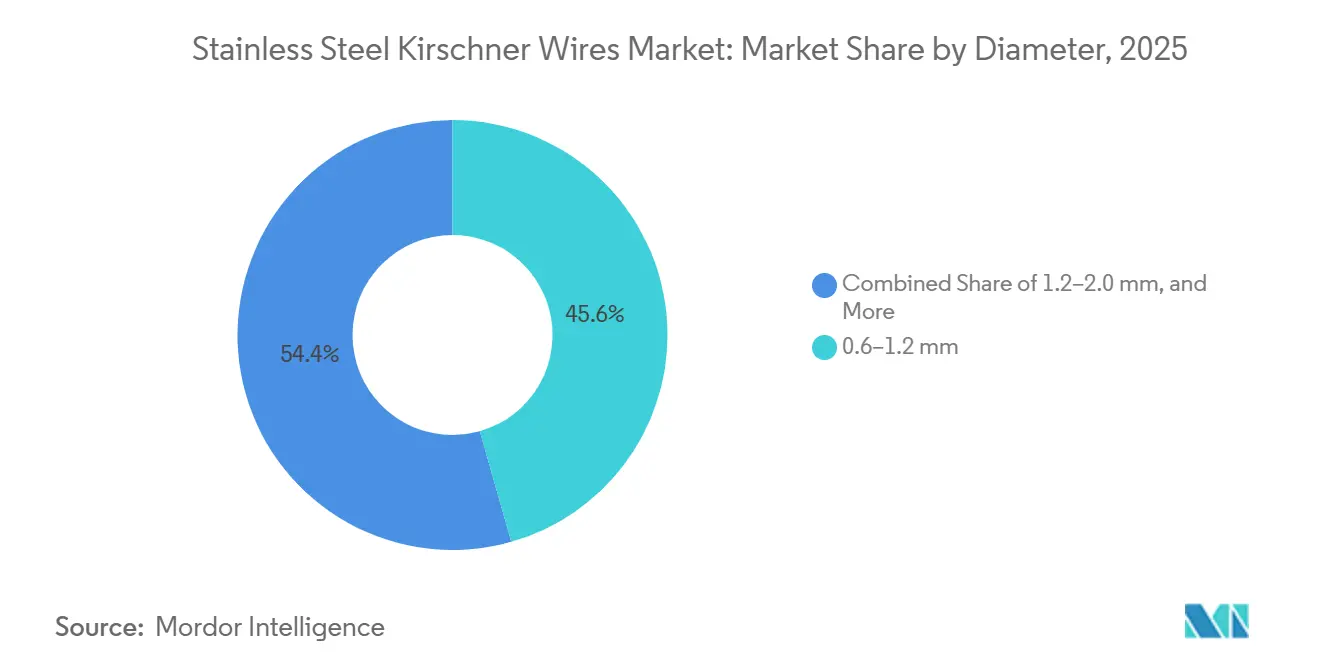

- Nach Durchmesser führte das Segment 1,2–2,0 mm mit einem Marktanteil von 45,55 % bei Edelstahl-Kirschner-Drähten im Jahr 2025, während das Segment >2,0 mm bis 2031 mit einer CAGR von 8,25 % zulegen soll.

- Nach Spitzentyp entfielen glatte Drähte auf 61,23 % des Umsatzes im Jahr 2025; Gewindevarianten werden voraussichtlich bis 2031 mit einer CAGR von 9,15 % wachsen.

- Nach Anwendung entfielen auf Trauma- und Frakturversorgung 48,15 % des Umsatzes im Jahr 2025, während die pädiatrische Orthopädie im gleichen Zeitraum voraussichtlich mit einer CAGR von 8,51 % expandieren wird.

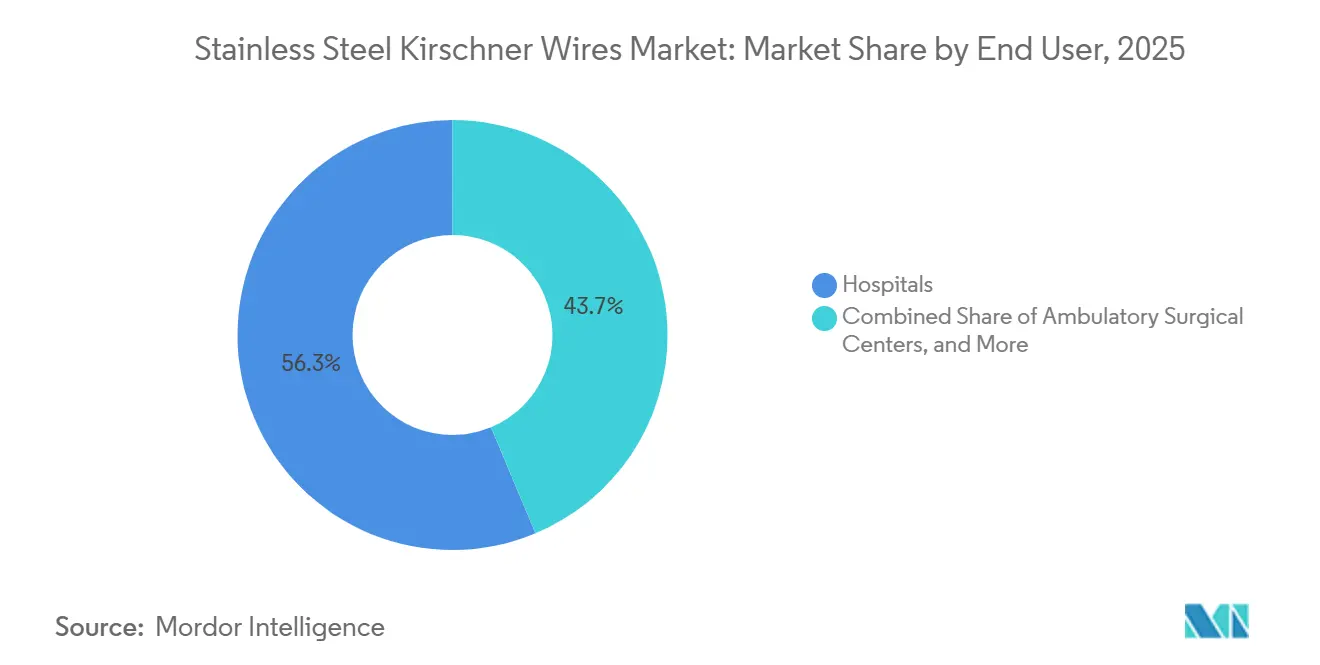

- Nach Endnutzer entfielen auf Krankenhäuser 56,35 % des Umsatzes im Jahr 2025; ambulante Operationszentren werden bis 2031 voraussichtlich eine CAGR von 9,11 % verzeichnen.

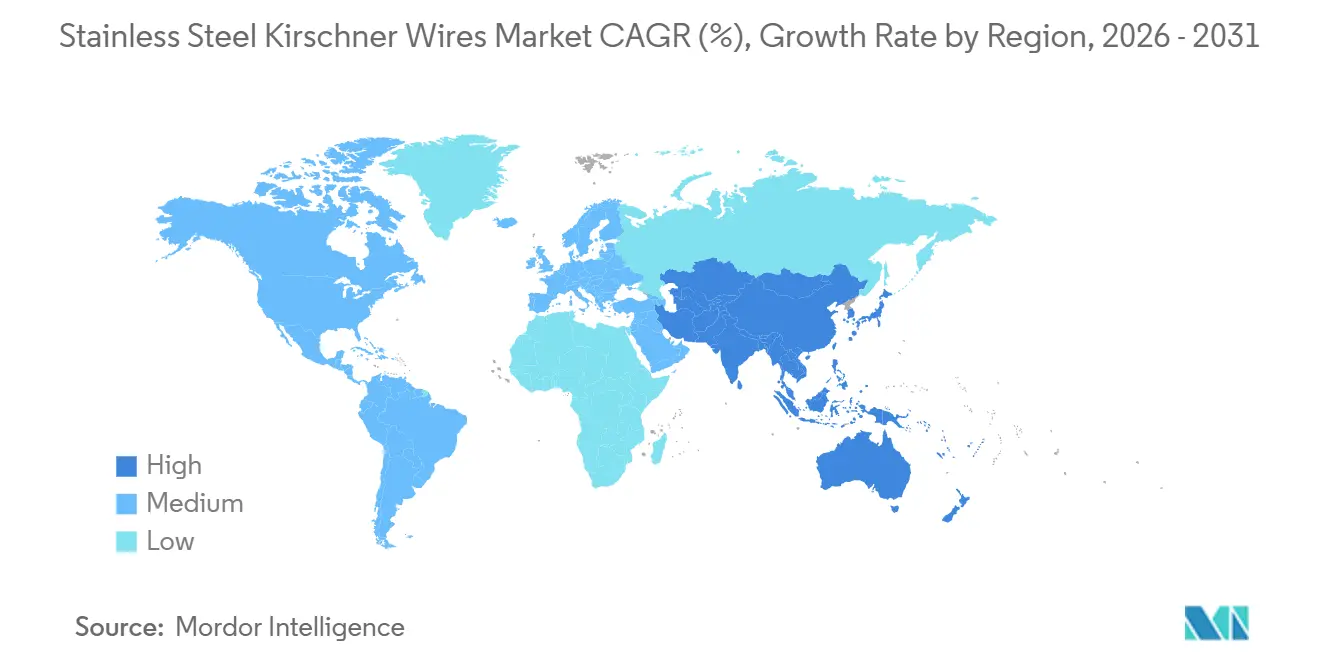

- Nordamerika entfiel auf 35,25 % des Umsatzes im Jahr 2025, während Asien-Pazifik bis 2031 auf eine CAGR von 8,02 % zusteuert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Edelstahl-Kirschner-Drähte

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz orthopädischer Frakturen in der alternden Bevölkerung | +1.2% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz minimal-invasiver perkutaner Fixierungstechniken | +1.0% | Nordamerika, Europa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg sportverletzungsbedingter Verletzungen in Schwellenländern | +0.8% | China, Indien, Südostasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von MRT-kompatiblen kohlefaserverstärkten Edelstahl-Kirschner-Drähten | +0.6% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu ambulanten Operationen und Einweg-Sterildrähten | +0.9% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz orthopädischer Frakturen in der alternden Bevölkerung

Globale Gewinne bei der Lebenserwartung treiben höhere Frakturvolumina voran, insbesondere an distalen Radius-, Mittelhand- und Mittelfußstellen, die sich für die Kirschner-Draht-Fixierung eignen. Notaufnahmen in den Vereinigten Staaten behandelten zwischen 2019 und 2023 3,85 Millionen geriatrische Frakturen, von denen mehr als die Hälfte einen Krankenhausaufenthalt erforderte. Die tagesklinische perkutane Fixierung in ambulanten Zentren verkürzt nun die Aufenthaltsdauer und erhöht die Anzahl der Drahteinheiten pro Fall. Japan und Südkorea, beide mit einem Medianalter über 48 Jahren, zeigen parallele Nachfragemuster, während Chinas Bevölkerung ab 60 Jahren bis 2035 voraussichtlich 400 Millionen überschreiten wird, was das langfristige Wachstum stärkt.

Wachsende Akzeptanz minimal-invasiver perkutaner Fixierungstechniken

Perkutane Kirschner-Drähte reduzieren Operationszeit, Weichteilschäden und Ausrüstungskosten im Vergleich zur offenen Plattenosteosynthese. Aktuelle Studien berichten über Stichkanalinfektionsraten zwischen 0 % und 30 %, abhängig von Pflegeprotokollen und Verweildauer [3].Radiopaedia-Redakteure, "Kirschner-Draht," radiopaedia.org Hand- und Handgelenkchirurgen bevorzugen die fluoroskopisch gesteuerte Fixierung, da dünne Drähte das Sehnengleiten erhalten, und pädiatrische Daten zeigen 85–97 % ausgezeichnete oder gute Ergebnisse trotz Infektionsrisiko. Die Verlagerung in den ambulanten Bereich verstärkt den Mehrwert dieser Technik.

Anstieg sportverletzungsbedingter Verletzungen in Schwellenländern

Höhere städtische Einkommen und eine verstärkte Teilnahme am organisierten Sport sind mit einer höheren Frakturinzidenz bei Jugendlichen und jungen Erwachsenen in Asien-Pazifik und Lateinamerika verbunden. Krankenhauserhebungen in Indien und China zeigen eine höhere Prävalenz von Mittelhand- und Mittelfußfrakturen, die eine perkutane Fixierung erfordern. Inländische Hersteller in beiden Ländern bieten nun ASTM-F138-konforme Drähte zu Preisen an, die mit der öffentlichen Beschaffung vereinbar sind, und decken so steigende Eingriffszahlen, während die Importabhängigkeit begrenzt wird.

Zunehmender Einsatz von MRT-kompatiblen kohlefaserverstärkten Edelstahl-Kirschner-Drähten

Herkömmlicher Edelstahl verzerrt MRT-Bilder, während kohlefaserverstärkte Hybride Artefakte um bis zu 80 % reduzieren und so die postoperative Beurteilung des umliegenden Weichgewebes verbessern. Frühe Anwender in nordamerikanischen und europäischen Tertiärzentren akzeptieren einen Preisaufschlag von 30–40 % für klarere Aufnahmen, die Wiederholungsbildgebung reduzieren. Regulatorische Klarheit und die Übernahme durch ASTM werden das letztendliche Ausmaß dieser Nische bestimmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stichkanalinfektionsrisiko und Notwendigkeit einer Entfernungsoperation | -0.7% | Global, stärker ausgeprägt in ressourcenarmen Umgebungen | Mittelfristig (2–4 Jahre) |

| Substitution durch kanülierte Schrauben und bioabsorbierbare Stifte | -0.5% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Versorgungsvolatilität bei Edelstahl 316L in Spezialqualität | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Stichkanalinfektionsrisiko und Notwendigkeit einer Entfernungsoperation

Infektionen bleiben die häufigste Komplikation und werden in bis zu 30 % der Kirschner-Draht-Fälle gemeldet, abhängig von Hygiene und Verweildauer. Oberflächliche Fälle sprechen auf Antibiotika an, aber tiefe Infektionen können eine Drahtentfernung erfordern, was den Verlust der Fixierung und zusätzliche Operationen riskiert. Diabetes, Immunsuppression und eine Verweildauer von mehr als acht Wochen erhöhen die Wahrscheinlichkeit. Versenkte Drahttechniken reduzieren die Exposition, beeinträchtigen jedoch die Entfernung am Krankenbett, was ihre universelle Anwendung einschränkt.

Substitution durch kanülierte Schrauben und bioabsorbierbare Stifte

Kanülierte Schrauben bieten überlegene Rotationsstabilität bei Epiphysiolysis capitis femoris und Kahnbeinfrakturen, kosten jedoch zwei- bis dreimal mehr und erfordern größere Schnitte. Bioabsorbierbare Magnesium- oder Poly-L-Milchsäure-Stifte beseitigen die Notwendigkeit der Implantatentfernung, sind jedoch teuer und mechanisch weniger robust. Wo Kostenträgerbudgets es erlauben, entziehen diese Optionen dem Markt für Edelstahl-Kirschner-Drähte Marktanteile.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Durchmesser: Größere Drähte gewinnen aus mechanischen Gründen an Bedeutung

Die Kategorie 1,2–2,0 mm entfiel 2025 auf 45,55 % des Umsatzes, was ihre Anpassungsfähigkeit bei Handgelenk-, Unterarm- und Fußeingriffen widerspiegelt. Eine biomechanische Studie aus dem Jahr 2024 berichtete, dass 2,0-mm-Drähte in distalen Radiusmodellen eine höhere axiale und Biegesteifigkeit aufwiesen als 1,6-mm-Alternativen. Folglich wird die Gruppe >2,0 mm bis 2031 voraussichtlich eine CAGR von 8,25 % erreichen, da Chirurgen für osteoporotische Knochen stabilere Drähte wählen. Kleinere Durchmesser von 0,6–1,2 mm werden weiterhin für pädiatrische Handfrakturen eingesetzt, bei denen die Sicherheit der Wachstumsfuge entscheidend ist. Die Marktgröße für Edelstahl-Kirschner-Drähte im Segment >2,0 mm wird voraussichtlich zunehmen, da das Volumen komplexer Traumata steigt.

Die Nachfragemuster unterscheiden sich je nach Fachgebiet. Fußchirurgen wählen zunehmend 1,6–2,0-mm-Drähte, nachdem Belege zeigten, dass 1,2-mm-Konstrukte in Metatarsophalangealgelenken häufiger brechen. Handchirurgen bevorzugen weiterhin 1,0–1,6-mm-Optionen wegen ihres schlanken Profils, doch Gewindeversionen in diesem Bereich setzen sich durch, obwohl das Migrationsrisiko erhöht ist. Kanülierte Formate mit Durchmessern über 2,0 mm verwischen die Grenzen zu Schrauben, bieten Führungsdrahtpräzision und gewinnen Anwender in adipösen und geriatrischen Patientengruppen, die eine robuste Fixierung suchen.

Nach Spitzentyp: Gewinde begrenzen Migration an belasteten Stellen

Glatte Spitzen sicherten sich 2025 61,23 % des Umsatzes dank schneller Einführung und einfacher Entfernung bei pädiatrischen und Handeingriffen. Gewindespitzen werden jedoch voraussichtlich mit einer CAGR von 9,15 % wachsen, da Studien eine 40–60-prozentige Reduzierung der Drahtmigration während der Belastungsperioden des Fußes und Sprunggelenks zeigen. Chirurgen akzeptieren eine moderate Verlängerung der Bohrzeit, um diese Stabilität zu gewinnen, insbesondere bei ambulanter Arthrodese, bei der eine frühzeitige Mobilisierung gewünscht wird. Die Marktgröße für Edelstahl-Kirschner-Drähte, angetrieben durch Gewindedesigns, wird parallel zunehmen.

Die Akzeptanz von Gewindedrähten beschleunigt sich, da ambulante Zentren die tagesklinische Belastung betonen. Hersteller differenzieren sich durch Feingewinde für metaphysären Knochen und Grobgewinde für diaphysäre Zonen. Glatte Drähte bleiben der Standard bei suprakondylären Humerusreparaturen, bei denen die Verweildauer nur 4 bis 6 Wochen beträgt und das Migrationsrisiko gering ist.

Nach Anwendung: Pädiatrische Orthopädie liefert überproportionales Wachstum

Trauma- und Frakturversorgung entfällt mit 48,15 % auf den größten Umsatzanteil, doch das Wachstum entspricht der allgemeinen Markt-CAGR. Die pädiatrische Orthopädie hingegen ist bis 2031 für eine CAGR von 8,51 % vorgesehen, da klinische Daten bis zu 97 % gute Ergebnisse bei Unterarm- und Ellenbogenfrakturen bestätigen, die mit Kirschner-Drähten behandelt werden. Der Marktanteil für Edelstahl-Kirschner-Drähte aus pädiatrischen Fällen wird steigen, da tagesklinische Protokolle einfache, entfernbare Implantate bevorzugen.

Hand- und Handgelenkindikationen bleiben stabil, gestützt durch Kahnbein- und Bennett-Frakturen, die von niedrigprofilierten Stiften profitieren. Fuß- und Sprunggelenkvolumina expandieren parallel zur ambulanten Arthrodese, bei der gewindete 1,6–2,0-mm-Drähte der Migration während der Rehabilitation widerstehen. Vorübergehende Gelenkstabilisierung bei Bandrekonstruktionen und provisorische Fixierung bei der Plattenosteosynthese machen das verbleibende Segment aus, das durch die breitere Akzeptanz minimal-invasiver Techniken vorangetrieben wird.

Nach Endnutzer: Ambulante Zentren untergraben die Dominanz der Krankenhäuser

Krankenhäuser entfielen 2025 auf 56,35 % der Einkäufe, aber ambulante Operationszentren werden voraussichtlich eine CAGR von 9,11 % verzeichnen, da Medicare und private Kostenträger die ambulante Versorgung fördern. Einweg-Sterilkits eignen sich für die Arbeitsabläufe ambulanter Operationszentren, eliminieren Sterilisationskosten und senken das Infektionsrisiko. Die Marktgröße für Edelstahl-Kirschner-Drähte im Zusammenhang mit ambulanten Operationszentren wird daher schneller wachsen als der stationäre Anteil.

Spezialisierte orthopädische Kliniken in Schwellenregionen wachsen ebenfalls und beziehen kostengünstige Drähte von inländischen Herstellern, die ASTM F138 entsprechen. Krankenhäuser werden ihren Anteil bei Polytrauma und offenen Frakturen, die intensive Ressourcen erfordern, behalten, aber weniger komplexe Fälle werden zunehmend in den ambulanten Bereich verlagert.

Geografische Analyse

Nordamerika trug 2025 35,25 % des Umsatzes bei, unterstützt durch hohe Eingriffszahlen, ausgereifte Traumanetzwerke und Erstattungen, die ambulante Fixierungen begünstigen. Die Durchdringung von Medicare Advantage erreichte 2024 54 %, was den Kostendruck verstärkt, der Kirschner-Drähte gegenüber teureren Schrauben bevorzugt. Kanada und Mexiko spiegeln die USA bei der Einführung von Einweg-Kits wider, wobei Mexikos Medizintourismuskliniken Hand- und Fußoperationen zu 40–60 % niedrigeren Gebühren für US-Patienten durchführen.

Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 8,02 % verzeichnen. China genehmigte in den ersten neun Monaten des Jahres 2024 79 orthopädische Klasse-III-Geräte, was die inländische Substitution beschleunigt und die Preise multinationaler Unternehmen um bis zu 30 % senkt. Indiens Produktionsgebundenes Anreizprogramm fördert die lokale Implantatfertigung, reduziert die Importabhängigkeit und erweitert den Zugang zu ASTM-konformen Drähten. Japans alternde Bevölkerung hält die Nachfrage stabil, während Südkorea und Australien überdurchschnittliches Wachstum verzeichnen, angetrieben durch Sporttraumavolumina und die Expansion privater Kliniken.

Europa hält einen mittleren zweistelligen Anteil. Die Medizinprodukteverordnung der Region hat neue Markteinführungen verlangsamt und gibt Unternehmen mit Bestandsgenehmigungen einen vorübergehenden Vorteil. Lange Wartelisten des Nationalen Gesundheitsdienstes im Vereinigten Königreich lenken Patienten in private Zentren, die tagesklinische Fixierungen bevorzugen. Naher Osten, Afrika und Südamerika machen zusammen einen niedrigen zweistelligen Anteil aus, mit Wachstum konzentriert in städtischen Zentren wie Dubai und São Paulo, wo Privatpatienten eine schnelle Frakturversorgung suchen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Stryker, DePuy Synthes, Zimmer Biomet, Smith & Nephew und Medtronic halten zusammen einen bedeutenden, aber nicht dominanten Anteil, was Raum für regionale Spezialisten lässt. Stryker verzeichnete im dritten Quartal 2024 einen Orthopädieumsatz von 2,2 Milliarden USD und erwarb Vertos Medical für 850 Millionen USD, um sein Wirbelsäulenangebot zu vertiefen, anstatt Standard-Stifte auszubauen. Der Umsatz von Zimmer Biomet im dritten Quartal 2024 in Höhe von 1,9 Milliarden USD umfasste die Embody-Akquisition zur Stärkung der Biologika. Der Orthopädieumsatz von Smith & Nephew wuchs im ersten Halbjahr 2024 um 6,1 % auf 1,1 Milliarden USD, unterstützt durch vernetzte Instrumente, die den Implantatumsatz ankurbeln.

Multinationale Unternehmen betrachten Kirschner-Drähte als Verbrauchsmaterialien, die Traumasets vervollständigen, und widmen ihre Forschungs- und Entwicklungsausgaben der Robotik und patientenspezifischen Implantaten mit Margen über 70 %. Innovationsmöglichkeiten bestehen bei MRT-freundlichen Hybriden, gewindeten Fuß- und Sprunggelenkdesigns sowie Einweg-Kits für ambulante Operationszentren, aber ASTM-Standards für Kohlefaserverbundwerkstoffe stehen noch aus. Inländische Anbieter in China, Indien und Brasilien nutzen Kostenvorteile und politische Unterstützung, um globale Marken um bis zu 40 % zu unterbieten, und zielen auf öffentliche Ausschreibungen und den Export in benachbarte Regionen ab.

Marktführer für Edelstahl-Kirschner-Drähte

DePuy Synthes (Johnson & Johnson)

Medtronic plc

Smith & Nephew plc

Stryker Corporation

Zimmer Biomet

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2024: Stryker schloss die Übernahme von Vertos Medical für 850 Millionen USD ab, um minimal-invasive Wirbelsäulenlösungen hinzuzufügen.

- Juli 2024: ConMed erhielt ein US-Patent für sterile Kirschner-Draht-Verpackungen, die Kappen und Entfernungshilfen integrieren und die Arbeitsabläufe in ambulanten Operationszentren optimieren.

Umfang des globalen Marktberichts für Edelstahl-Kirschner-Drähte

Gemäß dem Berichtsumfang sind Edelstahl-Kirschner-Drähte (K-Drähte) schlanke, starre chirurgische Drähte, die häufig in orthopädischen und traumatologischen Eingriffen eingesetzt werden. Sie dienen als Fixierungsvorrichtungen zur Stabilisierung von Knochenfragmenten, zur Führung von Implantaten oder zur vorübergehenden Skelettunterstützung während der Heilung. Ihre Biokompatibilität, Festigkeit und einfache Einführung machen sie zu unverzichtbaren Werkzeugen für die minimal-invasive Frakturversorgung und Kleinknochenchirurgie.

Die Marktsegmentierung für Edelstahl-Kirschner-Drähte umfasst Durchmesser, Spitzentyp, Anwendung, Endnutzer und Geografie. Nach Durchmesser ist der Markt in 0,6–1,2 mm, 1,2–2,0 mm und > 2,0 mm segmentiert. Nach Spitzentyp ist der Markt in glatte Spitze und Gewindespitze segmentiert. Nach Anwendung ist der Markt in Trauma- und Frakturversorgung, Fuß- und Sprunggelenkchirurgie, Hand- und Handgelenkchirurgie, pädiatrische Orthopädie und sonstige Anwendungen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren und spezialisierte orthopädische Kliniken segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Marktwert (in USD) für die oben genannten Segmente.

| 0,6–1,2 mm |

| 1,2–2,0 mm |

| 2,0 mm |

| Glatte Spitze |

| Gewindespitze |

| Trauma- und Frakturversorgung |

| Fuß- und Sprunggelenkchirurgie |

| Hand- und Handgelenkchirurgie |

| Pädiatrische Orthopädie |

| Sonstige Anwendungen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Spezialisierte orthopädische Kliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Durchmesser | 0,6–1,2 mm | |

| 1,2–2,0 mm | ||

| 2,0 mm | ||

| Nach Spitzentyp | Glatte Spitze | |

| Gewindespitze | ||

| Nach Anwendung | Trauma- und Frakturversorgung | |

| Fuß- und Sprunggelenkchirurgie | ||

| Hand- und Handgelenkchirurgie | ||

| Pädiatrische Orthopädie | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Spezialisierte orthopädische Kliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Edelstahl-Kirschner-Drähte bis 2031 voraussichtlich wachsen?

Der Umsatz wird voraussichtlich von 0,97 Milliarden USD im Jahr 2026 auf 1,27 Milliarden USD bis 2031 steigen, was einer CAGR von 4,65 % entspricht.

Welches Durchmessersegment gewinnt an Dynamik?

Drähte mit einem Durchmesser von mehr als 2,0 mm werden voraussichtlich eine CAGR von 8,25 % verzeichnen und damit kleinere Größen aufgrund überlegener mechanischer Stabilität übertreffen.

Warum sind ambulante Operationszentren für die künftige Nachfrage bedeutsam?

Erstattungen begünstigen ambulante Hand- und Fußtraumaversorgung, und Einweg-Sterilkits passen zu den Arbeitsabläufen ambulanter Operationszentren, denen eine zentrale Sterilisation fehlt.

Was ist der wichtigste klinische Nachteil der Kirschner-Draht-Fixierung?

Stichkanalinfektionen können bis zu 30 % der Fälle betreffen und erzwingen manchmal eine frühzeitige Implantatentfernung und zusätzliche Behandlung.

Welche Region wird den größten inkrementellen Umsatz hinzufügen?

Asien-Pazifik, angetrieben durch lokale Fertigung in China und Indien und eine prognostizierte CAGR von 8,02 % bis 2031.

Wie differenzieren Hersteller ihre Kirschner-Draht-Angebote?

Unternehmen fügen Gewindespitzen hinzu, um Migration zu begrenzen, erkunden Kohlefaserverstärkung zur Verbesserung der MRT-Bildgebung und liefern eingriffsspezifische Sterilkits für ambulante Zentren.

Seite zuletzt aktualisiert am: