Größe und Marktanteil des deutschen Marktes für Prüfung, Inspektion und Zertifizierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

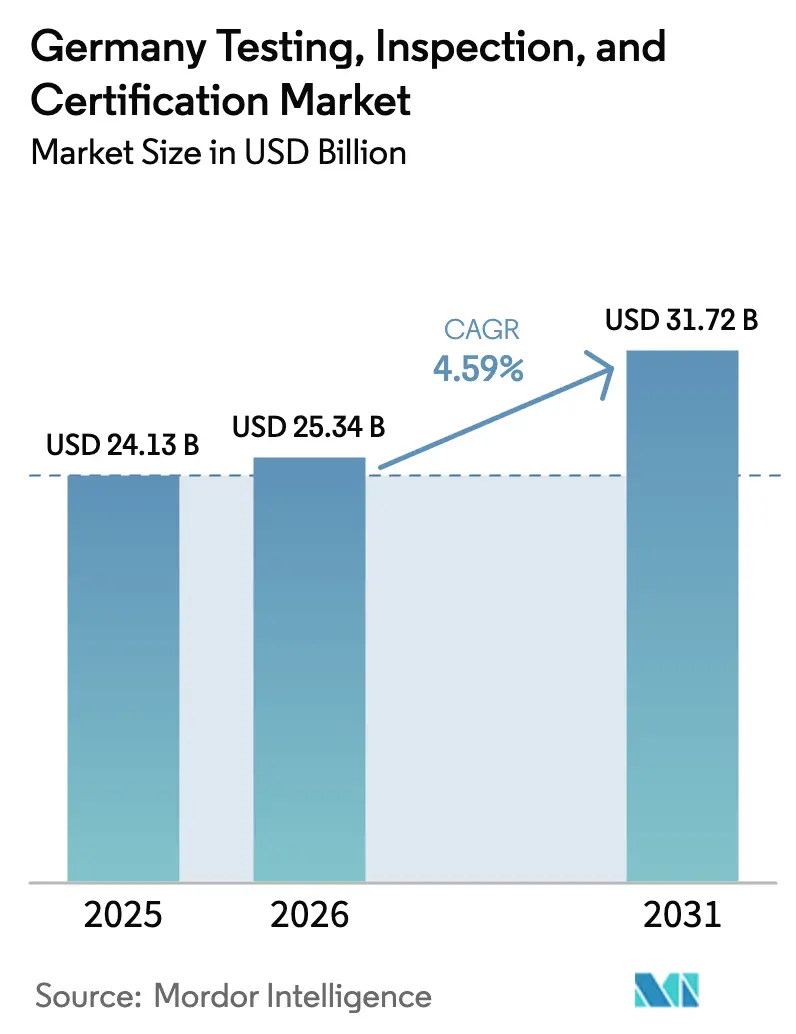

| Marktgröße im Basisjahr (2025) | 24.13 Milliarden US-Dollar |

| Marktgröße (2026) | 25.34 Milliarden US-Dollar |

| Marktgröße (2031) | 31.72 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.59% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Marktes für Prüfung, Inspektion und Zertifizierung von Mordor Intelligence

Die Größe des deutschen Marktes für Prüfung, Inspektion und Zertifizierung wird voraussichtlich von 24,13 Milliarden USD im Jahr 2025 auf 25,34 Milliarden USD im Jahr 2026 steigen und bis 2031 31,72 Milliarden USD erreichen, mit einem CAGR von 4,59 % über den Zeitraum 2026–2031. Die rasche Elektrifizierung im Automobil- und Industrieanlagenbereich, der Einsatz digitaler Zwillinge im Asset-Management sowie strengere Berichtspflichten zur Kreislaufwirtschaft gestalten die Qualitätssicherungslandschaft neu. Prüfung behielt 2025 Skalenvorteile, doch die Zertifizierung expandiert schneller, da die Europäische Union neue Kategorien hinzufügt, die Drittpartei-Bestätigungen erfordern müssen. Ausgelagerte Dienstleistungen gewinnen an Boden, weil kleine und mittlere Unternehmen vor der doppelten Herausforderung kapitalintensiver Laboratorien und einem Mangel an akkreditiertem Personal stehen. Anbieter schwenken zudem auf Ferninspektion-Plattformen um, die Drohnen, Edge-Analytik und sichere Datenhubs kombinieren, um Ausfallzeiten zu reduzieren und eine kontinuierliche Compliance-Überwachung zu erreichen. Die Wettbewerbsintensität bleibt moderat, wobei nationale Champions auf Software-as-a-Service-Erweiterungen und gezielte Fusionen setzen, um ihren Marktanteil gegenüber Nischenspezialisten zu verteidigen.

Wichtigste Erkenntnisse des Berichts

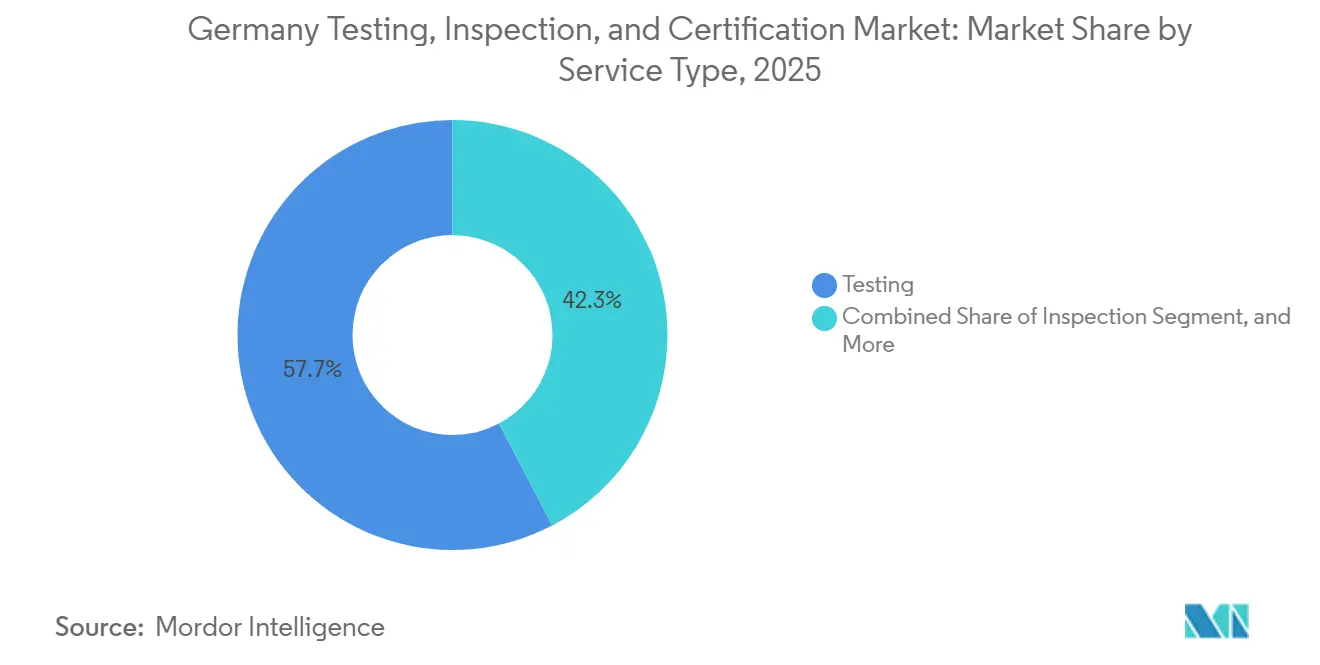

- Nach Dienstleistungsart führte Prüfung mit einem Umsatzanteil von 57,68 % im Jahr 2025, während Zertifizierung bis 2031 voraussichtlich einen CAGR von 5,03 % verzeichnen wird.

- Nach Beschaffungsart hielten interne Betriebe 60,47 % des Marktanteils am deutschen Markt für Prüfung, Inspektion und Zertifizierung im Jahr 2025, doch ausgelagerte Dienstleistungen werden voraussichtlich bis 2031 mit einem CAGR von 5,12 % wachsen.

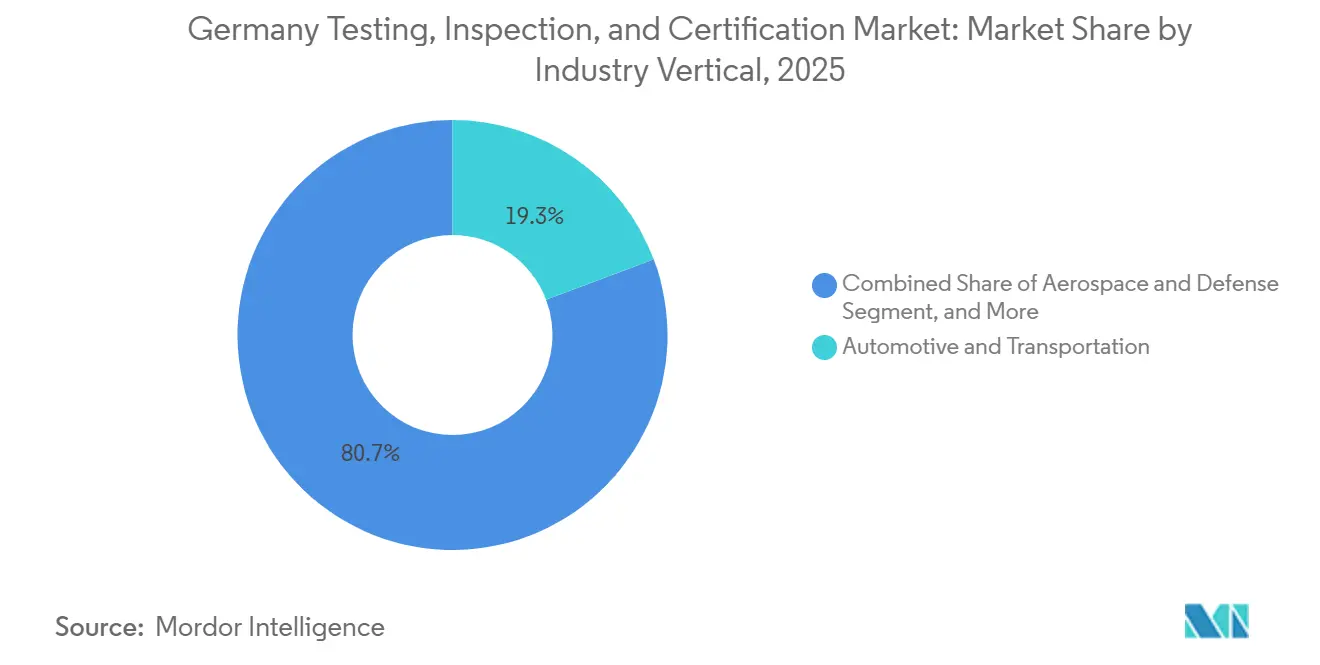

- Nach Branchenvertikale entfiel auf Automobil und Transport 19,26 % der Marktgröße des deutschen Marktes für Prüfung, Inspektion und Zertifizierung im Jahr 2025, während Biowissenschaften und Gesundheitswesen bis 2031 mit einem CAGR von 5,76 % wachsen soll.

- Nach Dienstleistungserbringungsart behielt die Vor-Ort-Arbeit 2025 einen Anteil von 52,43 %, während Fern- und Digitalinspektion bis 2031 voraussichtlich mit einem CAGR von 6,07 % voranschreiten wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Markt für Prüfung, Inspektion und Zertifizierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Elektrofahrzeugabsatz und Batterie-Gigafabriken | +1.2% | National, Konzentration in Brandenburg und Sachsen | Mittelfristig (2–4 Jahre) |

| Strengere EU-Regulierungsdurchsetzung in sicherheitskritischen Branchen | +1.0% | National, im Einklang mit EU-Richtlinien | Langfristig (≥ 4 Jahre) |

| Zunehmende Komplexität von Industrie 4.0 und IoT-gestützten Lieferketten | +0.9% | National, am stärksten in Baden-Württemberg und Bayern | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach ESG- und Kreislaufwirtschaftszertifizierungen | +0.7% | National, frühe Einführung in Frankfurt und München | Mittelfristig (2–4 Jahre) |

| Entstehung von Testprotokollen für die Wasserstoffwirtschaft | +0.6% | National, Pilotregionen in Niedersachsen und Hamburg | Langfristig (≥ 4 Jahre) |

| Ferninspektion-Plattformen auf Basis digitaler Zwillinge | +0.5% | National, Beschleunigung in Energie und Versorgung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Elektrofahrzeugabsatz und Batterie-Gigafabriken

Deutschland montierte 2025 1,2 Millionen Elektrofahrzeuge, und inländische Zellfabriken erreichten eine Jahreskapazität von 180 GWh, was eine anhaltende Nachfrage nach Drittpartei-Verifizierung von Wärmedurchgangseindämmung, Dendritenbildungsrisiko und Zustandsanalytik erzeugte.[1]Verband der Automobilindustrie, "Statistiken zur deutschen Automobilproduktion," vda.de Gigafabriken, die von Northvolt in Heide und CATL in Erfurt betrieben werden, müssen die IEC 62619- und UN 38.3-Regelwerke erfüllen, bevor Pakete an Automobilhersteller geliefert werden, was bei jeder Produktionsskalierung wiederkehrende Inspektionseinnahmen generiert. Die Batteriepass-Klausel der EU-Batterieverordnung verpflichtet Hersteller, eingebettete CO₂-Fußabdrücke und Recyclingquoten durch blockchain-verankerte Zertifikate offenzulegen, was eine Prüfungsbelastung erzeugt, die nur akkreditierte Laboratorien bewältigen können. TÜV Rheinland erweiterte sein Kölner Zentrum 2025 um 40 % und fügte Thermalmissbrauchskammern und Nagelperforationsprüfstände hinzu, um die Warteschlange von Prototypzellen, die eine Freigabe anstreben, aufzunehmen. Die Konvergenz von 10 Milliarden EUR (11,3 Milliarden USD) an Greenfield-Kapitalaufwendungen und eine Abkehr von Verbrennungsmotoren verleiht diesem Treiber einen Anstieg von 1,2 Prozentpunkten auf den prognostizierten CAGR.

Strengere EU-Regulierungsdurchsetzung in sicherheitskritischen Branchen

Die EU-Maschinenverordnung, die im Januar 2027 vollständig anwendbar wird, überführt zahlreiche kollaborative Roboter und autonome Fahrzeuge von der Selbsterklärung zur Prüfung durch benannte Stellen, verlagert die Haftung auf unabhängige Bewerter und erschließt neue Zertifizierungsströme. Deutschland beherbergt bereits 38 benannte Stellen, und jede muss Software-Sicherheitslebenszyklen gemäß ISO 13849 und Cybersicherheitshärtung gemäß IEC 62443-4-1 bewerten, bevor eine CE-Kennzeichnung angebracht werden kann.[2]Bundesanstalt für Arbeitsschutz und Arbeitsmedizin, "Liste der benannten Stellen," baua.de Die Medizinprodukteverordnung schaffte die Bestandsschutzregelung 2024 ab und zwang Rückstände von Altimplantaten in Rezertifizierungswarteschlangen, einen Monetarisierungskorridor, den Prüfungs-, Inspektions- und Zertifizierungsanbieter über beschleunigte Prüfspuren adressieren. In der chemischen Verarbeitung löst die Aufnahme von 200 besonders besorgniserregenden Stoffen in die REACH-Kandidatenliste im Jahr 2025 neue Sicherheitsdatenblatt-Audits und Expositionsszenario-Validierungen aus. Erhöhte regulatorische Wachsamkeit trägt daher einen vollen Prozentpunkt zum Marktwachstum bei.

Zunehmende Komplexität von Industrie 4.0 und IoT-gestützten Lieferketten

Hersteller verbanden 2025 420.000 industrielle IoT-Endpunkte, und jeder Knoten erfordert Prüfungen der elektromagnetischen Verträglichkeit, Cybersicherheits-Penetrationstests und Funktionssicherheitsvalidierung vor der Integration. Prädiktive Algorithmen, die die Wartungsplanung speisen, müssen eine SIL-2- oder SIL-3-Zielverifizierung bestehen, um Fehlalarme zu vermeiden, die den Betrieb stoppen oder kritischen Verschleiß verdecken könnten (IEC). Tier-1-Zulieferer in Baden-Württemberg verlangen nun blockchain-verifizierte Konformitätszertifikate für jede Halbleitercharge, die Prüfungs-, Inspektions- und Zertifizierungslaboratorien ausstellen, indem sie Laborinformationsmanagementsysteme in verteilte Ledger einbinden.[3]Bosch, "Blockchain-Rückverfolgbarkeitspilot," bosch.com Edge-Gateways, die Maschinendaten aggregieren, stehen vor doppelten Zertifizierungsanforderungen, da ein kompromittiertes Gateway bösartige Befehle einschleusen kann, die die menschliche Sicherheit gefährden. Das schiere Volumen vernetzter Geräte wandelt Prüfung, Inspektion und Zertifizierung von einem einmaligen Tor in einen abonnementartigen kontinuierlichen Dienst um und fügt dem prognostizierten CAGR 0,9 Prozentpunkte hinzu.

Wachsende Nachfrage nach ESG- und Kreislaufwirtschaftszertifizierungen

Deutschland setzte die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen 2025 um und verpflichtete rund 15.000 Unternehmen zur Offenlegung von Scope-3-Emissionen und Abfallvermeidungsquoten – Kennzahlen, auf deren Bestätigung durch akkreditierte Dritte Investoren bestehen. Kreislaufsiegel wie Cradle to Cradle und das EU-Umweltzeichen stiegen stark an, wobei TÜV SÜD einen Anstieg der Audits um 35 % im Jahr 2025 meldete.[4]TÜV SÜD, "Nachfrage nach Cradle-to-Cradle-Zertifizierung," tuvsud.com Grüne-Anleihen-Emittenten in Frankfurt fordern Zweitgutachten, dass die Erlöse tatsächlich erneuerbare Anlagen finanzieren – eine weitere Nische, die Zertifizierungshäuser füllen. Gesetze zur erweiterten Herstellerverantwortung für Verpackungen und Elektronik intensivieren die Materialanalysebelastung, da Marken Recyclingquoten, Deponievermeidungswege und sichere Entsorgungsrouten dokumentieren müssen. Diese sich überschneidenden Kräfte fügen dem CAGR 0,7 Prozentpunkte hinzu, da Nachhaltigkeitsbehauptungen von Marketingaussagen zu geprüften Tatsachen werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an akkreditierter Laborkapazität in wichtigen Zentren | -0.8% | Bayern, Baden-Württemberg, Nordrhein-Westfalen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Bundesländervorschriften verlangsamen Genehmigungen | -0.6% | National, akut in den Bereichen Wasserstoff und Bauwesen | Mittelfristig (2–4 Jahre) |

| Widerstand der Kunden gegen Preissteigerungen bei Prüfung, Inspektion und Zertifizierung infolge von Kostendruck | -0.4% | National, konzentriert bei KMU | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken für vernetzte Prüfgeräte | -0.3% | National, am höchsten bei Automobil- und Luft- und Raumfahrtprüfungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an akkreditierter Laborkapazität in wichtigen Zentren

Bayern und Baden-Württemberg erbringen 38 % der nationalen Fertigungsleistung, stehen jedoch vor Wartezeiten von 10 bis 14 Wochen für Kammern zur elektromagnetischen Verträglichkeit – doppelt so lang wie der Benchmark von 2023 –, was einige Unternehmen dazu zwingt, Prototypen für schnellere Termine ins Ausland zu transportieren.[5]Automobilwoche, "Laborwartezeiten verdoppeln sich," automobilwoche.de Die Akkreditierung nach ISO 17025 dauert bis zu zwei Jahre, und die nationale Stelle genehmigte 2025 nur 42 neue Einrichtungsanträge – weit unter der Nachfrage aus dem Batterie- und Wasserstoffkomponentenbereich.[6]Deutsche Akkreditierungsstelle, "Jahresbericht 2025," dakks.de Lohnprämien von bis zu 30 % für Hochspannungs- oder Kryogenikspezialisten erhöhen die Kostenbasis und verlangsamen die Expansion. Zögerliches Kapazitätswachstum verzögert Produkteinführungen, verkürzt Prüfzyklen und schmälert Margen, wenn Kunden Prioritätsgebühren aushandeln, die Anbieter nicht vollständig weitergeben können. Insgesamt bremst der Engpass den CAGR des deutschen Marktes für Prüfung, Inspektion und Zertifizierung um 0,8 Prozentpunkte.

Fragmentierte Bundesländervorschriften verlangsamen Genehmigungen

Deutschlands Bundesländer behalten die Zuständigkeit über Bauvorschriften, Umweltgenehmigungen und Brandschutz, sodass eine in Nordrhein-Westfalen genehmigte Wasserstofftankstelle in Hessen noch zusätzliche Unterlagen erfordern kann, die drei bis sechs Monate hinzufügen. Ein in Niedersachsen inspiziertes Windturbinenfundament kann neue geotechnische Gutachten erfordern, sobald ein Projekt nach Schleswig-Holstein wechselt, was Belastungstests dupliziert und Kosten erhöht. In einem Bundesland ausgestellte Bauproduktgenehmigungen werden nicht immer von einem Nachbarbundesland anerkannt, was Hersteller zwingt, Brandwiderstandsprüfungen zu wiederholen, die Kammerzeit und Kapital verbrauchen. Die daraus resultierende Reibung verringert den Appetit auf bundesweite Einführungen und mindert die CAGR-Prognosen um 0,6 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Zertifizierungsdynamik übertrifft Prüfung

Prüfung hielt 2025 57,68 % des deutschen Marktes für Prüfung, Inspektion und Zertifizierung, da Materialanalyse, Emissionsmessung und elektrische Sicherheit in Automobil- und Maschinenclustern Voraussetzungen bleiben. Zertifizierung ist jedoch auf dem Weg zu einem CAGR von 5,03 % bis 2031, gestützt durch vierzehn neue Produktfamilien, die die EU zwischen 2024 und 2026 in die obligatorische Überwachung durch benannte Stellen überführt hat. Die Marktgröße des deutschen Marktes für Prüfung, Inspektion und Zertifizierung für Zertifizierungsdienstleistungen wächst daher schneller als für rein operative Inspektionen – eine Verschiebung, die Budgetzuweisungen in Richtung Dokumentation, Software-Prüfung und Cybersicherheits-Audits lenkt. Laboratorien beeilen sich, ihre Geltungsbereiche zu erweitern, damit ein einziger Standort Funktionssicherheit, elektromagnetische Verträglichkeit und Penetrationstests in einem integrierten Arbeitsablauf abzeichnen kann. Prüfung entwickelt sich weiterhin durch digitale Zwillingsmodelle und beschleunigte Alterungsprotokolle für Batteriezellen, die DEKRA und SGS 2025 eingeführt haben. Inspektion, traditionell verankert in jährlichen Kran- und Druckbehälterprüfungen, wird nun durch zustandsbasierte Überwachung ergänzt, die viele Besuche in datengesteuerte Fernverifizierungen umwandelt. Diese Dynamiken bestätigen, dass Marktanteilsgewinne Anbietern zugutekommen, die klassische zerstörende oder zerstörungsfreie Prüfung mit regulierungskonformen Bestätigungsdienstleistungen verbinden.

Margen bei der Cybersicherheitszertifizierung übersteigen bereits die bei der herkömmlichen elektrischen Konformität, da eine Common-Criteria-EAL4+-Prüfung für eine Automobil-Steuereinheit bis zu 180.000 EUR (198.000 USD) pro Produktfamilie in Rechnung stellen kann – doppelt so viel wie eine durchschnittliche ISO-26262-Funktionssicherheitsbewertung. Laboratorien mit tiefgreifender Firmware-Expertise erzielen daher Premiumpreise und langfristige Neubewertungseinnahmen, jedes Mal wenn ein Hersteller ein Over-the-Air-Update einspielt. Inspektion verankert weiterhin stabile wiederkehrende Arbeit an Deutschlands 1,2 Millionen regulierten Anlagen, doch der Rhythmus verschiebt sich von kalendergestützten Routinen zu sensorgesteuerten Eingriffen. Die 3D-SmartInspect-Plattform von Fraunhofer reduzierte die Turbinenstillstandszeit von acht Stunden auf neunzig Minuten und demonstrierte greifbare Kosteneinsparungen für Betreiber, die drohnengestützte Sichtprüfungen einsetzen. Der Marktanteil der Inspektion am deutschen Markt für Prüfung, Inspektion und Zertifizierung wird daher solide bleiben, obwohl das Wachstum hinter der Zertifizierung zurückbleibt, angesichts des Aufschubeffekts der Prädiktivanalytik.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Beschaffungsart: Auslagerung steigt mit zunehmender Komplexität und Kapitalkosten

Interne Kapazitäten repräsentierten 60,47 % der Ausgaben im Jahr 2025, hauptsächlich bei Automobil-OEMs, die Antriebsstrang-, Haltbarkeits- und Emissionslabore vor Ort unterhalten. Ausgelagerte Arbeit wird jedoch bis 2031 voraussichtlich jährlich um 5,12 % wachsen, da die Marktgröße des deutschen Marktes für Prüfung, Inspektion und Zertifizierung für ausgelagerte Verträge von Skaleneffekten profitiert, die für mittelständische Zulieferer nicht realisierbar sind. Eine einzige Batteriesicherheitskammer, die UN-38.3-Prüfungen ermöglicht, kostet 1,2 Millionen EUR bis 1,8 Millionen EUR (1,32 Millionen USD bis 1,98 Millionen USD) – ein Aufwand, den viele Zulieferer für sporadische Projekte nicht rechtfertigen können. Bosch signalisierte den Wandel, indem es 2024 34 % seiner Prüfungen zur elektromagnetischen Verträglichkeit an externe Labore weiterleitete, als die 5G-Frequenzarbeit seinen internen Bereich überstieg. Biowissenschaften zeigen eine noch schärfere Verlagerung, da die Medizinprodukteverordnung eine jährliche Biokompatibilitätsbestätigung vorschreibt, die Unternehmen bevorzugt im Rahmen mehrjähriger Servicevereinbarungen mit Eurofins oder SGS bündeln.

Hybridansätze verbinden Nähesteuerung mit Akkreditierungshebel. Volkswagen und DEKRA haben 2025 ein Cybersicherheitsprüflabor in Wolfsburg gemeinsam eingerichtet, sodass Ingenieure Designgeheimnisse wahren und dennoch Schlussfolgerungen liefern können, die für benannte Stellen geeignet sind. Größere Hersteller behalten die Kernvalidierung für proprietäre Systeme hinter der Firewall, während sie routinemäßige Konformitätswiederholungen an Dritte auslagern. Dieses Betriebsmodell erweitert den adressierbaren deutschen Markt für Prüfung, Inspektion und Zertifizierung für Spezialisten, die Slot-Verfügbarkeit und Zehn-Tage-Durchlaufzeiten garantieren können. Folglich steigt der ausgelagerte Anteil jedes Jahr, da die Prüfungskomplexität weiter zunimmt.

Nach Branchenvertikale: Gesundheitswesen führt Wachstum an, während Automobil die Größe beibehält

Automobil und Transport erbrachten 2025 19,26 % des Umsatzes aufgrund der deutschen Produktion von 2,6 Millionen Fahrzeugen und strengen Fahrzeughomologationsregeln. Der Marktanteil des deutschen Marktes für Prüfung, Inspektion und Zertifizierung, der auf Biowissenschaften entfällt, ist heute geringer, aber diese Vertikale wächst bis 2031 mit einem CAGR von 5,76 %, da die Marktüberwachungsklauseln der Medizinprodukteverordnung Warteschlangen von Altgeräten geschaffen haben, die auf Prüfung warten. TÜV SÜD gab bekannt, dass seine Pipeline für Hochrisiko-Klasse-III-Einreichungen im Jahresvergleich um 47 % angeschwollen ist, was die durchschnittlichen Bewertungsvorlaufzeiten auf 14 Monate verlängert. Pharmazeutische Biologika fügen weitere Arbeitsbelastung hinzu, da Kühlkettenaudits für Zell- und Gentherapien zur Routine werden.

Telekommunikation und Informationstechnologie trugen 2025 nahezu zehn Prozent der Abrechnungen bei, da 47.000 5G-Basisstationen Hochfrequenz-Expositionsbewertungen gemäß den Leitlinien der Bundesnetzagentur erforderten. Energie und Versorgung nutzen Inspektion für Offshore-Windfundamente, Unterwasserkabel und die Integrität von Wasserstoffleitungen, was teilweise den Rückgang im Raffineriebetrieb fossiler Brennstoffe ausgleicht. Luft- und Raumfahrt bleibt eine Nische, aber die strenge Rückverfolgbarkeit für Verbundteile gemäß EASA Part-21 treibt Kooperationen bei der zerstörungsfreien Prüfung mit Applus+ und Element Materials voran. Konsumgüter- und Lebensmittelprüfung expandierten nur moderat, obwohl EU-Pestizidschwellenwerte im Rahmen der Farm-to-Fork-Strategie deutsche Häfen bei der Kontrolle von Importen beschäftigt halten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungserbringungsart: Fernplattformen gewinnen an Dynamik

Vor-Ort-Arbeit dominierte 2025 weiterhin mit 52,43 %, da Krane, Druckbehälter und Aufzüge gemäß gesetzlichen Vorschriften einer physischen Prüfung bedürfen. Doch Fern- und Digitalinspektion wächst jährlich um 6,07 %, da die Marktgröße des deutschen Marktes für Prüfung, Inspektion und Zertifizierung für datengesteuerte Überwachung nun Drohnenbildgebung, Lidar-Scans und sichere Telemetrie-Feeds umfasst. Fraunhofer IFFs AutoInspect demonstrierte eine Fehlererkennungsgenauigkeit von 94 % und verkürzte die Schweißprüfzeit in einem Volkswagen-Pilotprojekt um 63 %. DEKRA integrierte digitale Zwillingsanalytik in die Industrieinspektion, sodass BASF Reaktorbelastungszyklen simulieren kann, ohne Hardware zu demontieren.

Laborgestützte Prüfung behält einen Anteil von 35 %, angesichts des Bedarfs an kontrollierten Emissionskammern und Biogefährdungssuiten. Die regulatorische Klarheit verbesserte sich 2025, als die Deutsche Akkreditierungsstelle bestätigte, dass ISO 17020 Ferninspektionen erlaubt, sofern physische Audits mindestens alle zwei Jahre stattfinden, was Hybridmodelle legitimiert. SAPs Asset Intelligence Network protokollierte 2024 2,3 Milliarden Inspektionsdatenpunkte – ein Beleg dafür, dass Anlageneigentümer kontinuierliche Transparenz gegenüber punktuellen Momentaufnahmen schätzen. Cybersicherheitsbedenken bestehen jedoch weiterhin, da Fraunhofer SIT anfällige industrielle Protokolle in Demonstrationshacks ausnutzte und den VDE veranlasste, im März 2025 ergänzende Härtungsrichtlinien herauszugeben. Anbieter, die sichere Konnektivität und Echtzeit-Analytik bündeln, sind daher in der Lage, den am schnellsten wachsenden Teil der künftigen Nachfrage zu erfassen.

Geografische Analyse

Bayern, Baden-Württemberg und Nordrhein-Westfalen erzeugten 2025 zusammen schätzungsweise 58 % der Nachfrage im deutschen Markt für Prüfung, Inspektion und Zertifizierung. Bayerns Automobilcluster rund um München und Ingolstadt sandte 1,7 Millionen Typgenehmigungsakten an das Kraftfahrt-Bundesamt – mehr als ein Drittel der nationalen Einreichungen. Baden-Württemberg meldete bis Dezember 2025 1.200 akkreditierte Laboratorien und verankert Prüfungen zur elektromagnetischen Verträglichkeit und Maschinensicherheit für Bosch, ZF und Daimler Truck. Nordrhein-Westfalen bleibt das Chemiezentrum und liefert stetige Druckbehälter- und Umweltprüfvolumina an Prüfungs-, Inspektions- und Zertifizierungszentren von TÜV Rheinland und DEKRA.

Nördliche Bundesländer wie Hamburg, Niedersachsen und Schleswig-Holstein gewinnen durch Offshore-Wind- und maritime Wasserstoffpiloten an Sichtbarkeit. Die Hamburger Hafenbehörde katalogisierte 340 Komponentenzertifikate, die für die Umrüstung ihrer Frachtumschlagsflotte auf Wasserstoffantrieb erforderlich sind – eine Pipeline, die nun von TÜV Nord und DNV bedient wird. Niedersachsen beherbergt Volkswagens Batterieinvestitionen, während Brandenburg Teslas Werk in Grünheide beherbergt, doch Ende 2025 hielten nur drei lokale Laboratorien eine UN-38.3-Akkreditierung, was Probenlieferungen nach Süden erzwingt und Kapazitätsengpässe perpetuiert.

Ostdeutschland, einschließlich Sachsen, Thüringen und Sachsen-Anhalt, profitiert von 4,2 GW neuer Solarenergie in den Jahren 2024 und 2025, die Photovoltaikmodulprüfungen und Netzanschlusszertifikate erfordert, die von SGS Germany und Bureau Veritas aus Leipziger Außenstellen abgewickelt werden. Regulatorische Divergenz erschwert weiterhin bundesweite Einführungen, da Bayern strengere Brandwiderstandsregeln für Hochhäuser als Nordrhein-Westfalen beibehält, was die Genehmigungszeitpläne im Durchschnitt um mehr als vier Monate verlängert. Maritime Projekte müssen zudem Inspektionen des Bundesamtes für Seeschifffahrt und Hydrographie für Unterwasserkabel bestehen, was die Nachfrage nach Offshore-Spezialschiffen von DNV und Lloyd's Register stärkt. Die geografische Konzentration spiegelt daher die industrielle Dichte wider, doch der Mangel an Wasserstoff- und Batterieprüfinfrastruktur im Norden und Osten bleibt ein Engpass, den Investoren erst beginnen zu adressieren.

Wettbewerbslandschaft

Die fünf größten Anbieter – TÜV SÜD, TÜV Rheinland, DEKRA, SGS Germany und Bureau Veritas – hielten 2025 etwa 62 % des Umsatzes im deutschen Markt für Prüfung, Inspektion und Zertifizierung, doch keiner überschreitet einen individuellen Anteil von 18 %, was auf anhaltende Fragmentierung durch regionale Akkreditierungs- und Branchenspezialisierungshürden hinweist. Generalisten verfolgen softwaregestützte Differenzierung. TÜV Rheinland führte Batteriepässe ein, die QR-kodierte Lebenszyklusdaten direkt auf jede Zelle einbetten, und gewann schnell Verträge mit BMW und Volkswagen. DEKRAs Portfolio für digitale Zwillingsinspektionen, das Ende 2024 vorgestellt wurde, sicherte BASF- und Covestro-Deals, indem es Betreibern ermöglichte, Ausfallsimulationen an virtuellen Anlagenreplikaten durchzuführen und Wartungen vor Stillständen zu planen.

Spezialisten gedeihen in Nischen, die die Großen unterversorgen. Hohenstein Laboratories nutzt jahrzehntelange Textilkompetenz, um Entflammbarkeits- und Mikroplastikabgabetests für Modemarken zu gewinnen, während Testo Cloud-Sensoren mit HLK-Kalibrierungen kombiniert, die den Gebäudeenergieverbrauch senken. Wasserstoffreinheit und Komponentensicherheit stechen als weißer Fleck hervor, wo TÜV Rheinland mit dem H2.21-Zeichen als Erster vorging, das Air Liquide und Linde bereits übernehmen. Regulatorische Konvergenz könnte die Eintrittsbarrieren für paneuropäische Herausforderer senken, sobald die Europäische Kommission Vertragsverletzungsverfahren gegen Bauproduktgenehmigungen auf Länderebene abschließt, was den Preiswettbewerb möglicherweise intensiviert.

Die Technologiewettbewerbslinien schärfen sich weiter. Fraunhofer IFFs AutoInspect-Plattform erreichte eine Fehlererkennungsgenauigkeit von 94 %, was darauf hindeutet, dass maschinelles Lernen die manuelle Schweißinspektion zur Massenware machen könnte. Marktführer müssen daher KI-Analytik kaufen oder lizenzieren oder riskieren Margenerosion, wenn Kunden einfache Sichtprüfungen internalisieren. Moderate Konsolidierung setzt sich fort, da Bureau Veritas Ende 2025 den Hamburger Standort von Element erwarb und damit Ultraschallschweißungs- und Korrosionstests für Offshore-Windstrukturen sowie 45 Ingenieure zu seinem maritimen Portfolio hinzufügte.[7]Bureau Veritas, "Pressemitteilung zur Übernahme des Hamburger Labors," bureauveritas.com Ähnliche Zukäufe werden 2026 erwartet, da Marktteilnehmer Lücken in den Bereichen Wasserstoff, Cybersicherheit und Validierung digitaler Zwillinge schließen.

Branchenführer im deutschen Markt für Prüfung, Inspektion und Zertifizierung

TÜV SÜD AG

TÜV Rheinland AG

DEKRA SE

TÜV Nord Group

SGS Germany GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: TÜV SÜD eröffnete ein Batterieprüfzentrum im Wert von 25 Millionen EUR (27,3 Millionen USD) in Stuttgart mit Thermalmissbrauchskammern, Nagelperforationsprüfständen und beschleunigten Alterungsöfen, die 500 Module pro Monat verarbeiten können.

- Januar 2026: DEKRA kooperierte mit Siemens Energy, um ein Wasserstoffkomponentenlabor in Essen zu schaffen, das auf ISO-19880-Dienstleistungen für Tankstellen und Elektrolyseure abzielt.

- Dezember 2025: SGS Germany schloss eine Erweiterung seines Hamburger Hafenlabors im Wert von 18 Millionen EUR (19,8 Millionen USD) ab und fügte Ultraschallschweißungs- und Korrosionstests für Offshore-Wind-Monopfähle hinzu.

- November 2025: Bureau Veritas erwarb das Hamburger Labor von Element Materials Technology und fügte seinem maritimen Portfolio zerstörungsfreie Prüfkapazitäten und 45 Ingenieure hinzu.

Berichtsumfang des deutschen Marktes für Prüfung, Inspektion und Zertifizierung

Der Sektor für Prüfung, Inspektion und Zertifizierung umfasst Konformitätsbewertungsstellen, die verschiedene Dienstleistungen anbieten, darunter Auditierung und Inspektion, Prüfung, Verifizierung, Zertifizierung und Qualitätssicherung. Prüfung umfasst die industriellen Tätigkeiten, um sicherzustellen, dass einzelne Komponenten, hergestellte Produkte und Mehrkomponentensysteme für ihren vorgesehenen Verwendungszweck geeignet sind. Prüfung und Inspektion sind die operativen Teile der Qualitätskontrolle, einem wesentlichen Faktor für das Überleben jedes Fertigungsunternehmens.

Der Bericht über den deutschen Markt für Prüfung, Inspektion und Zertifizierung ist segmentiert nach Dienstleistungsart (Prüfung, Inspektion und Zertifizierung), Beschaffungsart (intern und ausgelagert), Branchenvertikale (Konsumgüter und Einzelhandel, IKT und Telekommunikation, Automobil und Transport, Luft- und Raumfahrt und Verteidigung, Öl, Gas und Petrochemie, Energie und Versorgung, Industrielle Fertigung und Maschinenbau, Chemikalien und Materialien, Bauwesen und Infrastruktur, Biowissenschaften und Gesundheitswesen, Lebensmittel, Landwirtschaft und Getränke sowie sonstige Branchenvertikalen) sowie Dienstleistungserbringungsart (vor Ort, außerhalb des Standorts und Labor sowie ferngesteuert und digital). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Prüfung |

| Inspektion |

| Zertifizierung |

| Intern |

| Ausgelagert |

| Konsumgüter und Einzelhandel |

| IKT und Telekommunikation |

| Automobil und Transport |

| Luft- und Raumfahrt und Verteidigung |

| Öl, Gas und Petrochemie |

| Energie und Versorgung |

| Industrielle Fertigung und Maschinenbau |

| Chemikalien und Materialien |

| Bauwesen und Infrastruktur |

| Biowissenschaften und Gesundheitswesen |

| Lebensmittel, Landwirtschaft und Getränke |

| Sonstige Branchenvertikalen (Umwelt und Nachhaltigkeit) |

| Vor Ort |

| Außerhalb des Standorts und Labor |

| Ferngesteuert und digital |

| Nach Dienstleistungsart | Prüfung |

| Inspektion | |

| Zertifizierung | |

| Nach Beschaffungsart | Intern |

| Ausgelagert | |

| Nach Branchenvertikale | Konsumgüter und Einzelhandel |

| IKT und Telekommunikation | |

| Automobil und Transport | |

| Luft- und Raumfahrt und Verteidigung | |

| Öl, Gas und Petrochemie | |

| Energie und Versorgung | |

| Industrielle Fertigung und Maschinenbau | |

| Chemikalien und Materialien | |

| Bauwesen und Infrastruktur | |

| Biowissenschaften und Gesundheitswesen | |

| Lebensmittel, Landwirtschaft und Getränke | |

| Sonstige Branchenvertikalen (Umwelt und Nachhaltigkeit) | |

| Nach Dienstleistungserbringungsart | Vor Ort |

| Außerhalb des Standorts und Labor | |

| Ferngesteuert und digital |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der deutsche Markt für Prüfung, Inspektion und Zertifizierung bis 2031 sein?

Der Sektor wird voraussichtlich bis 2031 31,72 Milliarden USD erreichen, gegenüber 25,34 Milliarden USD im Jahr 2026.

Welche Dienstleistungslinie wächst innerhalb der deutschen Qualitätssicherung am schnellsten?

Zertifizierungsaktivitäten werden voraussichtlich bis 2031 jährlich um 5,03 % wachsen und damit Prüfung und Inspektion übertreffen.

Warum lagern Unternehmen mehr Laborarbeit aus?

Kapitalintensive Batterie- und Cyberprüfanlagen kosten bis zu 1,98 Millionen USD pro Stück, sodass mittelständische Zulieferer zunehmend Pay-per-Test-Verträge mit akkreditierten Anbietern bevorzugen.

Welche Branchenvertikale treibt die nächste Nachfragewelle an?

Biowissenschaften und Gesundheitswesen führt das Wachstum mit einem CAGR von 5,76 % an, da strengere Medizinproduktvorschriften eine kontinuierliche Drittpartei-Überwachung erfordern.

Wie verändern Ferninspektion-Plattformen die Dienstleistungserbringung?

Drohnenbildgebung und digitale Zwillinge reduzieren Ausfallzeiten bei Windturbinen und Industrieschweißnähten um mehr als 60 % und verlagern Ausgaben von Vor-Ort-Audits hin zur datengesteuerten Fernverifizierung.

Welche Bedrohung stellt die regulatorische Fragmentierung dar?

Divergente Bundesländervorschriften können Wasserstofftankstellengenehmigungen um drei bis sechs Monate verlängern und Prüfkosten duplizieren, was den nationalen CAGR um schätzungsweise 0,6 Prozentpunkte senkt.

Seite zuletzt aktualisiert am: