Größe und Marktanteil des deutschen SLI-Batterienmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.23 Milliarden US-Dollar |

| Marktgröße (2026) | 1.26 Milliarden US-Dollar |

| Marktgröße (2031) | 1.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.42% CAGR |

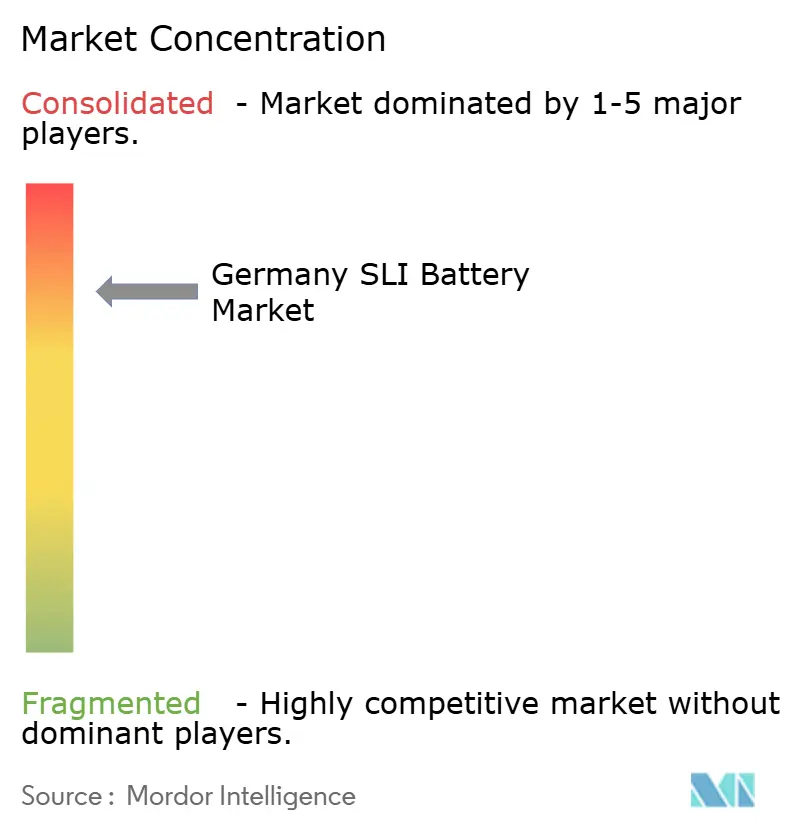

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen SLI-Batterienmarkts von Mordor Intelligence

Die Größe des deutschen SLI-Batterienmarkts wird im Jahr 2026 auf 1,26 Milliarden USD geschätzt, ausgehend von einem Wert von 1,23 Milliarden USD im Jahr 2025, mit Prognosen von 1,42 Milliarden USD bis 2031, was einem Wachstum von 2,42 % CAGR im Zeitraum 2026–2031 entspricht.

Dieses stetige Wachstum spiegelt einen Balanceakt zwischen einem alternden Fahrzeugbestand, der die Ersatznachfrage verlängert, und dem strukturellen Rückgang bei Neuzulassungen von Fahrzeugen mit Verbrennungsmotor wider. Zu den Katalysatoren zählen die zunehmende Verbreitung von Start-Stopp-Systemen, strengere CO₂-Vorschriften, die bei 48-V-Mildhybridfahrzeugen weiterhin 12-Volt-Stützbatterien erfordern, sowie anhaltende winterbedingte Pannen, die Flottenbetreiber zu Premium-Chemien drängen. Technologische Verschiebungen hin zu Absorbierendes-Glasvlies-Linien (AGM), Plattformen für vorausschauende Wartung und Vorgaben zum Recyclinganteil beeinflussen die Beschaffungsstrategien zusätzlich, während Lithium-Ionen-Hilfsbatterien in Premium-Elektrofahrzeugen langfristigen Substitutionsdruck erzeugen. Die Wettbewerbsintensität bleibt moderat und wird von Clarios, Exide Technologies und Varta AG dominiert, doch regionale Spezialisten und asiatische Marktteilnehmer verstärken den Preisdruck, insbesondere im konventionellen Nasszellenbereich. Zu den wesentlichen Risiken zählen die Volatilität der Bleipreise und die schwindende inländische Schmelzkapazität sowie sich weiterentwickelnde EU-Nachhaltigkeitsvorschriften, die die Schwellenwerte für den Recyclinganteil verschärfen.

Wesentliche Erkenntnisse des Berichts

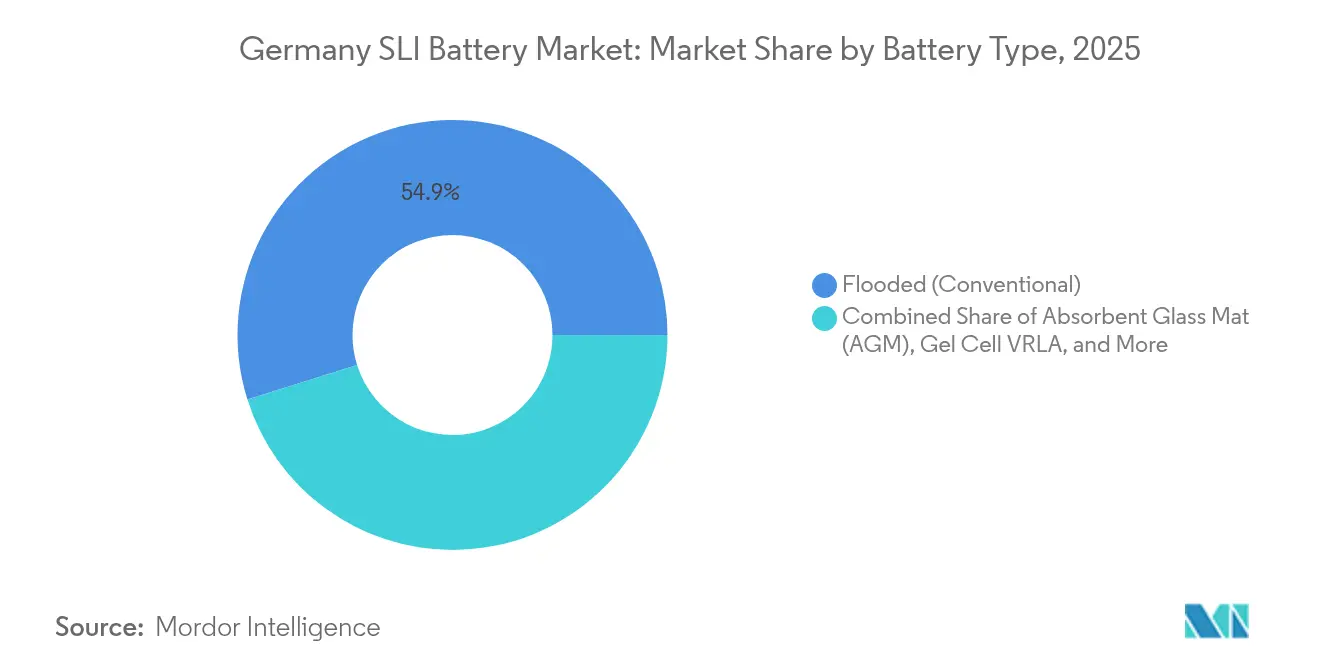

- Nach Batterietyp führten konventionelle Nassbatterien mit einem Marktanteil von 54,85 % am deutschen SLI-Batterienmarkt im Jahr 2025; AGM-Varianten werden bis 2031 voraussichtlich mit einer CAGR von 6,55 % wachsen.

- Nach Spannung dominierten 12-Volt-Batterien im Jahr 2025 mit einem Anteil von 68,05 % am deutschen SLI-Batterienmarkt, während Segmente über 60 Volt bis 2031 voraussichtlich eine CAGR von 7,35 % verzeichnen werden.

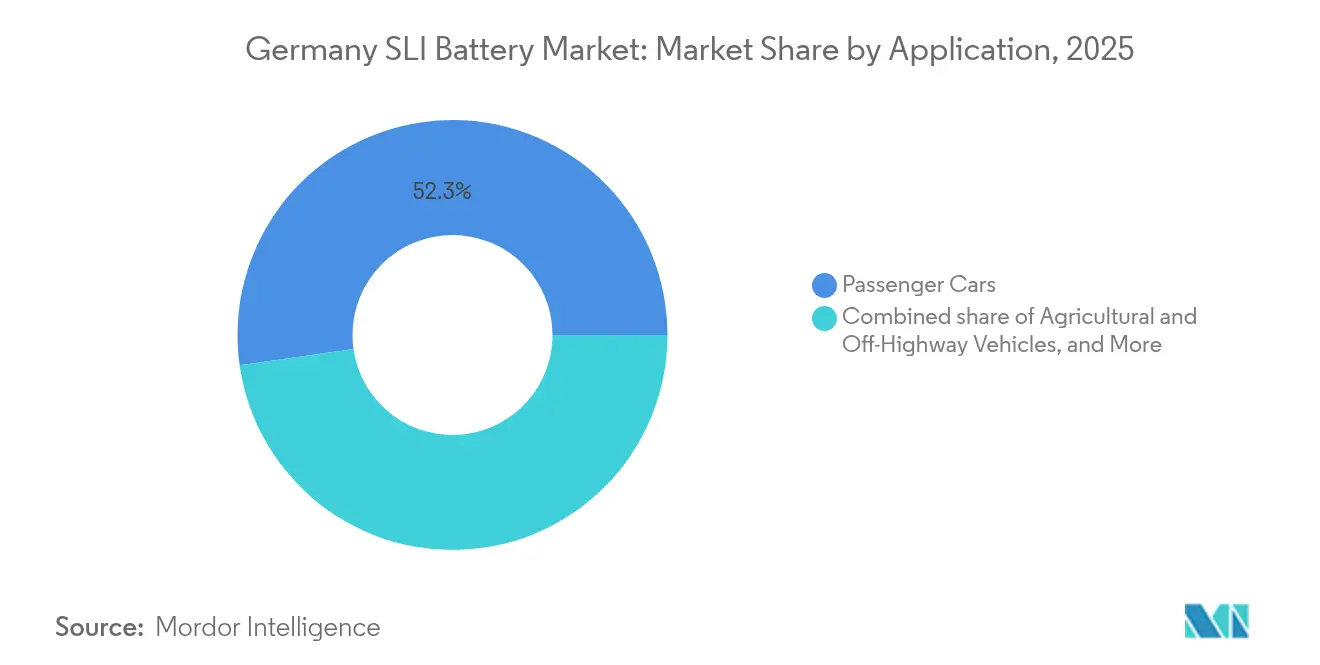

- Nach Anwendung entfielen im Jahr 2025 52,25 % des deutschen SLI-Batterienmarkts auf Personenkraftwagen, und land- und geländefahrzeugseitige Anwendungen verzeichnen bis 2031 eine CAGR von 5,65 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum deutschen SLI-Batterienmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternder Fahrzeugbestand steigert Ersatznachfrage | +0.8% | Deutschlandweit, konzentriert in ländlichen und vorstädtischen Regionen | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von Start-Stopp-Fahrzeugen (Mildhybrid) durch OEMs | +0.7% | Deutschland, mit Ausstrahlungseffekten auf Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Hoher Kaltstartstrom-Bedarf im Winter in Mitteleuropa | +0.3% | Deutschland, Österreich, Polen, Tschechische Republik | Kurzfristig (≤ 2 Jahre) |

| 48-V- Hybridarchitekturen erfordern weiterhin 12-V-SLI-Stützbatterien | +0.5% | Deutschland, mit früher Einführung in Premium-OEM-Segmenten | Mittelfristig (2–4 Jahre) |

| Digitale Aftermarket-Plattformen für vorausschauende Wartung | +0.2% | Deutschland, Pilotprojekte in Flotten- und Nutzfahrzeugsegmenten | Langfristig (≥ 4 Jahre) |

| EU-Verordnung 2023/1542 zur Recyclinganteilspflicht steigert die Inlandsnachfrage | +0.4% | Deutschland, breitere EU-Compliance-Zone | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternder Fahrzeugbestand steigert Ersatznachfrage

Deutschlands Personenkraftwagenbestand erreichte im Januar 2024 49,1 Millionen Einheiten, mit einem Durchschnittsalter von 10,3 Jahren, gegenüber 9,8 Jahren im Jahr 2020.[1]Kraftfahrt-Bundesamt, „Fahrzeugzulassungen Januar 2024,” kba.de Fahrzeuge, die älter als acht Jahre sind, benötigen häufig mindestens einen Batteriewechsel, und die wachsende Kohorte der 10- bis 15-jährigen Fahrzeuge sorgt unabhängig von der Neuwagennachfrage für einen stabilen Aftermarkt. Fahrzeughalter in ländlichen und vorstädtischen Gebieten verlängern die Nutzungsdauer auf 12–14 Jahre, sodass Nassbatterien alle vier bis fünf Jahre gewechselt werden, während AGM-Einheiten bis zu sieben Jahre halten. Obwohl die Neuzulassungen im Jahr 2024 um 1 % zurückgingen, wuchs der Fahrzeugbestand und sicherte den Durchsatz der Händler.[2]Verband der Automobilindustrie, „Neuzulassungen 2024,” vda.de Der Trend veranlasst Kunden auch dazu, auf Verbesserte Nassbatterien oder AGM-Upgrades umzusteigen, um Wiederholungsausfälle bei nachgerüsteten Start-Stopp-Fahrzeugen zu reduzieren.

Schnelle Einführung von Start-Stopp-Fahrzeugen (Mildhybrid) durch OEMs

Start-Stopp-Systeme hatten bis 2024 rund 68 % des deutschen Fahrzeugbestands durchdrungen, und mehr als 90 % der Neuwagen werden nun serienmäßig mit dieser Funktion ausgeliefert.[3]EUROBAT, „Start-Stop Battery Market 2024,” eurobat.org Europa produzierte im Jahr 2024 13 Millionen Start-Stopp-Batterien, wobei AGM einen Anteil von 61 % und Verbesserte Nassbatterien einen Anteil von 39 % hielten, was die OEM-Präferenz für Zyklenlebensdauer widerspiegelt. Volkswagen, BMW und Mercedes-Benz schreiben AGM für Premium-Ausstattungen vor, was eine zweigeteilte Nachfrage schafft, die Hersteller mit Doppelchemie-Produktion begünstigt. Clarios hat zwischen 2022 und 2026 200 Millionen EUR bereitgestellt, um die AGM-Kapazität um 50 % zu erhöhen, und erwartet bis 2028 ein Durchdringungsplateau von 95 %.

Hoher Kaltstartstrom-Bedarf im Winter in Mitteleuropa

Temperaturen unter −10 °C reduzieren die Kapazität von Blei-Säure-Batterien um bis zu 40 % und erhöhen den Kaltstartstrom-Bedarf um mehr als 50 %.[4]ADAC, „Pannenstatistik 2024,” adac.de Batterieausfälle stehen im Winter konstant an der Spitze der Pannenhilfe-Statistiken und machen fast 40 % der Einsätze aus. Händler und Flottenbetreiber reagieren mit Vorwinter-Austauschkampagnen, die den Absatz im vierten Quartal bündeln. AGM-Batterien, die bei −18 °C eine rund 20 % höhere Kaltstartstromleistung bieten, gewinnen trotz eines Preisaufschlags von 15–25 % bei Logistikbetreibern an Beliebtheit, und Gel-Zellen-VRLA-Lösungen bleiben in Bereitschaftsanwendungen bestehen, bei denen Zuverlässigkeit unter dem Gefrierpunkt unverzichtbar ist.

48-V-Hybridarchitekturen erfordern weiterhin 12-V-SLI-Stützbatterien

Volkswagens Passat Mildhybrid debütierte im Mai 2024 und kombiniert ein 48-V-Lithium-Ionen-Paket mit einer herkömmlichen 12-V-AGM-Einheit. Mercedes-Benz, BMW und Audi haben ähnliche Systeme auf Verbrennungsplattformen aufgesetzt, und die weltweite Produktion von 48-V-Fahrzeugen erreichte 2024 9,3 Millionen Einheiten, mit einer Prognose von 17,3 Millionen bis 2028, wobei Europa einen Anteil von 47 % hält. Jeder Mildhybrid schreibt weiterhin eine 12-V-Stützbatterie vor, um Steuergeräte am Laufen zu halten, wenn das 48-V-Netz ausfällt, und sichert so die inkrementelle SLI-Nachfrage, selbst wenn die Elektrifizierung voranschreitet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verlagerung zu Lithium-Ionen-Hilfsbatterien in neuen Elektrofahrzeugen | -0.5% | Deutschland, konzentriert in Premium-Batterieelektrofahrzeug-Segmenten (BMW, Mercedes, Porsche) | Mittelfristig (2–4 Jahre) |

| Rückgang bei Neuzulassungen von Fahrzeugen mit Verbrennungsmotor | -0.4% | Deutschlandweit, beschleunigt in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Bleipreis- volatilität im Rahmen des EU-Gesetzes über kritische Rohstoffe | -0.2% | Deutschland, breitere EU-Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Schrumpfende deutsche Bleischmelzkapazität aufgrund verschärfter Umweltsteuern | -0.3% | Deutschland, lokalisiert bei Berzelius und anderen Nichteisenmetallschmelzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verlagerung zu Lithium-Ionen-Hilfsbatterien in neuen Elektrofahrzeugen

BMW rüstet mehrere Modelle nun mit 12-V-Lithium-Ionen-Einheiten aus, die 8–10 kg einsparen und Blei-Säure-Batterien in kälteren Klimazonen übertreffen. Mercedes-Benz und Porsche folgen mit Pilotprojekten, und EUROBAT-Daten zeigen, dass die europäische Nachfrage nach Lithium-Ionen-Hilfsbatterien von unter 0,5 GWh im Jahr 2024 auf über 5 GWh bis 2030 steigen wird. Gewichtseinsparungen und längere Lebensdauer sprechen Premium-OEMs an, doch hohe Kosten und unreife Recyclingnetzwerke begrenzen die breitere Einführung und erhalten die Relevanz von Blei-Säure-Batterien in Mainstream-Segmenten für den Prognosezeitraum.

Rückgang bei Neuzulassungen von Fahrzeugen mit Verbrennungsmotor

Deutschland verzeichnete im Jahr 2024 2,81 Millionen Neuzulassungen, ein Rückgang von 1 % gegenüber dem Vorjahr, wobei Verbrenner und Mildhybride auf die 70-%-Marke zusteuern, da die CO₂-Vorschriften verschärft werden. OEMs planen, neue Verbrennungsplattformen bis 2030 auslaufen zu lassen, was die Erstausrüstungs-SLI-Volumina jährlich um 2–3 % erodiert. Der Aftermarkt profitiert weiterhin von einem alternden Fahrzeugbestand, doch Hersteller schwenken auf AGM- und Verbesserte-Nass-Linien um, die höhere Margen pro Einheit erzielen, um den Volumenschwund abzufedern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: AGM-Dynamik bei Annäherung an die Start-Stopp-Sättigung

Nassbatterien hielten im Jahr 2025 einen Anteil von 54,85 %, doch AGM-Linien werden mit einer CAGR von 6,55 % wachsen, da die Start-Stopp-Sättigung sich 90 % der Neuzulassungen nähert. Verbesserte Nassvarianten überbrücken Kosten- und Haltbarkeitslücken in Volumensegmenten, während Gel-Zellen-VRLA Nischen-Bereitschaftssektoren versorgt. Clarios investiert 200 Millionen EUR, um die AGM-Kapazität bis 2026 um 50 % zu steigern, und erwartet Aftermarket-Nachfrage, wenn die heutigen Start-Stopp-Fahrzeuge in das Austauschfenster eintreten.

Konventionelle Nassbatterien dominieren preissensible Flotten, doch Leistungsdefizite bei harten Wintern und die zunehmende Einführung vorausschauender Wartung veranlassen Betreiber, den AGM-Aufpreis zu zahlen. Varta führte 2024 eine farbkodierte Verbesserte-Nass-Linie ein, die die Elektrolytschichtung reduziert und die Lebensdauer um 15–20 % verlängert. Molls Advanced Flooded Battery zielt auf ähnliche Haltbarkeit bei 20 % geringeren Kosten als AGM ab und hält Nasschemien wettbewerbsfähig. Gel-Zellen-VRLAs sind im Automobilbereich zwar klein, bleiben aber in Telekommunikations- und USV-Umgebungen mit strengen Sicherheitsnormen bevorzugt.

Nach Batteriespannung: 12-V-Dominanz trifft auf 48-V-Aufkommen

Die 12-V-Klasse machte 68,05 % der Lieferungen im Jahr 2025 aus und unterstreicht ihre zentrale Bedeutung in Verbrenner-, Mildhybrid- und Batterieelektrofahrzeug-Hilfskreisen. Segmente über 60 V, angeführt von 48-V-Mildhybriden, werden voraussichtlich mit einer CAGR von 7,35 % wachsen, da OEMs Riemen-Starter-Generatoren einsetzen, um CO₂-Emissionen zu senken. Jedes 48-V-Modell installiert weiterhin eine 12-V-AGM-Sicherheitsbatterie, was die traditionelle SLI-Nachfrage auch bei zunehmender Verbreitung von Lithium-Ionen-Traktionspaketen erhält.

OEMs evaluieren DC-DC-Architekturen, die die 12-V-Einheit überflüssig machen könnten, doch Funktionssicherheitsvorschriften verzögern die Serieneinführung. Unterdessen zeigen ADAC-Daten, dass 58 % der Pannen bei 2020 gebauten Batterieelektrofahrzeugen im Jahr 2023 durch 12-V-Ausfälle verursacht wurden, was die Unverzichtbarkeit dieser Chemie unterstreicht. Industrielle Antriebssysteme über 60 V erleben eine frühe Lithium-Ionen-Substitution, doch Blei-Säure bleibt in Niedriglast-Gabelstaplern verankert, wo die Anschaffungskosten die Beschaffung bestimmen.

Nach Anwendung: Personenkraftwagen als Anker, Landwirtschaft beschleunigt

Personenkraftwagen lieferten im Jahr 2025 52,25 % des Volumens, getrieben von einem Fahrzeugbestand von 49,1 Millionen Fahrzeugen und einem Durchschnittsalter von 10,3 Jahren. Leichte Nutzfahrzeuge wachsen im mittleren einstelligen Bereich parallel zum E-Commerce-Logistiksektor und setzen AGM ein, um Standzeiten zu reduzieren. Schwere Lkw wachsen langsamer, was längere Austauschzyklen und aufkommende Wasserstoffbusse in kommunalen Flotten widerspiegelt.

Land- und Geländefahrzeuge werden bis 2031 eine CAGR von 5,65 % verzeichnen, angetrieben durch Emissionsvorschriften der Stufe V und Null-Emissions-Bauvorschriften, die weiterhin auf 12-V-AGM-Stützbatterien für Steuerungssysteme angewiesen sind. Industrielle Antriebssektoren sehen Lithium-Ionen- und Natrium-Ionen-Pilotprojekte, doch Blei-Säure behält Sicherheits- und Kostenvorteile, bis die Gesamtbetriebskosten weiter sinken. Bereitschafts-Telekommunikations- und USV-Nischen wachsen langsam, da Rechenzentrumsbetreiber auf dichterere Chemien umsteigen, doch Blei-Säure bleibt dort bestehen, wo Tieftemperaturbeständigkeit unerlässlich ist.

Geografische Analyse

Deutschland bleibt das Epizentrum des mitteleuropäischen Aftermarkts und profitiert von dichten Werkstattnetzwerken und Premium-OEM-Clustern, die fortschrittliche Chemien als Erste einführen. Harte Winter in nördlichen und östlichen Bundesländern verstärken die Austauschspitzen im vierten Quartal, während ein Batterieelektrofahrzeug-Zulassungsanteil von 13,5 % im Jahr 2024 den Aufstieg der Elektrifizierung signalisiert, aber 70 % der Neuwagen mit Verbrenner- oder Mildhybrid-Antriebssträngen hinterlässt, die weiterhin 12-V-Batterien einbauen. Die Blei-Recyclingkapazität arbeitet bei einer Sammelquote von nahezu 95 %, doch kleinere AGM- und Verbesserte-Nass-Formate liefern weniger Blei pro Einheit, was die Schmelzerwirtschaft angesichts strengerer NOₓ- und SO₂-Grenzwerte unter Druck setzt.

Die Nachrüstungsherausforderungen der Berzelius-Schmelze veranschaulichen verschärfte Umweltsteuern, die die inländische Raffinerieproduktion reduzieren, die Abhängigkeit von Importen erhöhen und Lieferketten verlängern könnten. Deutschlands zentrale Rolle in den europäischen Automobillieferketten bedeutet, dass Start-Stopp-, 48-V- und Lithium-Ionen-Hilfsinnovationen lokal auftauchen, bevor sie in benachbarte Märkte ausrollen, was deutschen Herstellern, die Premium-Linien frühzeitig skalieren, Erstmovervorteile bietet. Land- und Geländefahrzeuge gewinnen in südlichen Regionen an Fahrt, wo Bauprojekte Null-Emissions-Ziele verfolgen, und Industrie-Gabelstapler in Logistikzentren balancieren weiterhin die Haltbarkeit von Blei-Säure gegen die Leistungsvorteile von Lithium-Ionen ab.

Wettbewerbslandschaft

Der deutsche SLI-Batterienmarkt weist eine moderate Konzentration auf. Clarios, Exide Technologies und Varta AG halten durch Händlertiefe, OEM-Zulassungen und langjährige Markenstärke einen Mehrheitsanteil. Banner GmbH und Hoppecke Batterien nutzen Industrie- und Bereitschaftsnischen und setzen auf Individualisierung und kurze Lieferzeiten. Asiatische Herausforderer wie GS Yuasa, Amara Raja und HBL Power expandieren über türkische Drehscheiben, um Nasszellenpreise zu unterbieten; GS Yuasas europäischer Umsatz stieg im Geschäftsjahr 2024 um 20 %.

Die technologische Differenzierung konzentriert sich auf Zyklenlebensdauer, Kaltstartstrom und digitale Wartungsintegration. Bosch Battery Guard und Continental ProViu Connect integrieren Gesundheitstelemetrie, reduzieren Flottenausfallzeiten und lenken Käufer zu AGM-Upgrades. Clarios' AGM-Erweiterung um 200 Millionen EUR positioniert das Unternehmen für die Aftermarket-Dominanz, wenn die Start-Stopp-Durchdringung ihren Höhepunkt erreicht. Vartas Gespräche mit Porsche über eine Beteiligung an seiner Lithium-Ionen-Tochter V4Drive zeigen die Strategien etablierter Anbieter zur Absicherung gegen die Elektrifizierung von Hilfsbatterien. Molls Advanced-Flooded-Einführungen und EnerSys' FIAMM-Akquisition unterstreichen taktische Schritte zur Gewinnung von Marktanteilen in kostenempfindlichen oder industriellen Teilsegmenten.

Marktführer der deutschen SLI-Batterienbranche

Clarios (Marke VARTA)

Exide Technologies

Varta AG

Hoppecke Batterien GmbH & Co KG

Banner GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Die erste Primobius-Batterierecyclinganlage, die sich bei Mercedes-Benz in Kuppenheim befindet, feierte ihre feierliche Eröffnung. Diese Anlage, die dem industriellen Recycling von Traktionsbatterien gewidmet ist, unterstreicht Deutschlands Engagement zur Stärkung seiner Batterierecyclingbemühungen.

- August 2024: Clarios stellte eine bedeutende Initiative in Höhe von 200 Millionen EUR (für den Zeitraum 2022–2026) vor, die darauf abzielt, die AGM/VRLA-SLI-Batterieproduktion in Europa zu stärken. Das Herzstück dieser Erweiterung ist das Werk in Hannover in Deutschland, das eine wegweisende Investition in die SLI-Lieferkette für deutsche OEMs und Aftermarket-Kanäle darstellt.

- März 2024: Exide Technologies, ein europäischer Blei-Säure-Batteriehersteller, gab die Übernahme von BE-Power, einem deutschen Lithiumbatterietechnologieunternehmen, bekannt, um die Entwicklung und Montage von Lithium-Ionen-Batterien und Leistungsmodulen zu verbessern.

- Februar 2024: Die EU-Verordnung über nachhaltige Batterien, die Kategorien wie

SLI-/Kraftfahrzeugbatterie

umfasst, trat in Kraft. Diese Verordnung legt neue Kennzeichnungs-, Berichterstattungs- und Recyclingdesign-Anforderungen fest, die sich direkt auf SLI-Batteriehersteller und -importeure in Deutschland auswirken.

Berichtsumfang des deutschen SLI-Batterienmarkts

Eine SLI-Batterie (Starten, Beleuchten und Zünden) ist ein Typ von wiederaufladbarer Batterie, der primär für Automobilanwendungen konzipiert ist. Sie wird verwendet, um den Motor zu starten, das Beleuchtungssystem des Fahrzeugs zu versorgen und den Kraftstoff zu zünden. Diese Batterien sind typischerweise Blei-Säure-Batterien, die aufgrund ihrer Zuverlässigkeit und ihrer Fähigkeit, die hohen Anlaufströme zum Starten eines Motors zu liefern, bevorzugt werden.

Der deutsche SLI-Batterienmarkt ist nach Batterietyp, Batteriespannung und Anwendung segmentiert. Nach Batterietyp ist der Markt in Nass-, Verbesserte Nass-, Absorbierendes Glasvlies (AGM) und Gel-Zellen-VRLA unterteilt. Nach Batteriespannung ist der Markt in Bis zu 12 V, 12 V, 48 V und Über 60 V unterteilt. Nach Anwendung ist der Markt in Personenkraftwagen, Leichte Nutzfahrzeuge, Schwere Nutzfahrzeuge, Zwei-/Dreiräder, Land- und Geländefahrzeuge, Industrielle Antriebsenergie (Gabelstapler, Materialhandhabung) und Bereitschafts-/Notstromversorgung (Telekommunikation, USV) unterteilt. Für jedes Segment werden Marktgröße und Prognosen auf Wertbasis (USD) dargestellt.

| Nass (Konventionell) |

| Verbesserte Nass (EFB) |

| Absorbierendes Glasvlies (AGM) |

| Gel-Zellen-VRLA |

| Bis zu 12 V |

| 12 V |

| 48 V |

| Über 60 V |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Zwei-/Dreiräder |

| Land- und Geländefahrzeuge |

| Industrielle Antriebsenergie (Gabelstapler, Materialhandhabung) |

| Bereitschafts-/Notstromversorgung (Telekommunikation, USV) |

| Nach Batterietyp | Nass (Konventionell) |

| Verbesserte Nass (EFB) | |

| Absorbierendes Glasvlies (AGM) | |

| Gel-Zellen-VRLA | |

| Nach Batteriespannung | Bis zu 12 V |

| 12 V | |

| 48 V | |

| Über 60 V | |

| Nach Anwendung | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge | |

| Zwei-/Dreiräder | |

| Land- und Geländefahrzeuge | |

| Industrielle Antriebsenergie (Gabelstapler, Materialhandhabung) | |

| Bereitschafts-/Notstromversorgung (Telekommunikation, USV) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche SLI-Batterienmarkt im Jahr 2026?

Die Größe des deutschen SLI-Batterienmarkts beträgt im Jahr 2026 1,26 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 1,42 Milliarden USD erreichen.

Was treibt die Nachfrage nach AGM-Batterien in Deutschland an?

Die zunehmende Verbreitung von Start-Stopp-Systemen, harte Winterbedingungen und die Einführung vorausschauender Wartung drängen Flotten und Fahrzeughalter zu AGM-Chemien mit längerer Zyklenlebensdauer und höherem Kaltstartstrom.

Warum benötigt ein 48-V-Mildhybrid noch eine 12-V-Batterie?

Die 12-V-Einheit versorgt kritische Steuerungs-, Sicherheits- und Infotainment-Kreise, wenn das 48-V-Netz offline ist, und bietet eine ausfallsichere Stütze, die die Funktionssicherheitsvorschriften erfüllt.

Wie wirkt sich die EU-Regulierung auf die Bleiversorgung aus?

Die Verordnung 2023/1542 und das Gesetz über kritische Rohstoffe fordern höhere Recyclinganteile und lokale Beschaffung, was die Schrottpreise in die Höhe treibt und vertikal integriertes Recycling fördert.

Welches Segment verzeichnet bis 2031 das schnellste Wachstum?

Batterien über 60 Volt, hauptsächlich 48-V-Mildhybridsysteme, werden voraussichtlich mit einer CAGR von 7,35 % wachsen, da deutsche OEMs die Einführung von Riemen-Starter-Generatoren ausweiten.

Wer sind die führenden Lieferanten im deutschen SLI-Batterienbereich?

Clarios, Exide Technologies und Varta AG dominieren, wobei Banner, Hoppecke, GS Yuasa und aufkommende Lithium-Ionen-Marktteilnehmer für zusätzliche Wettbewerbsvielfalt sorgen.

Seite zuletzt aktualisiert am: