Größe und Marktanteil des deutschen Marktes für Hybrid-Elektrofahrzeugbatterien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

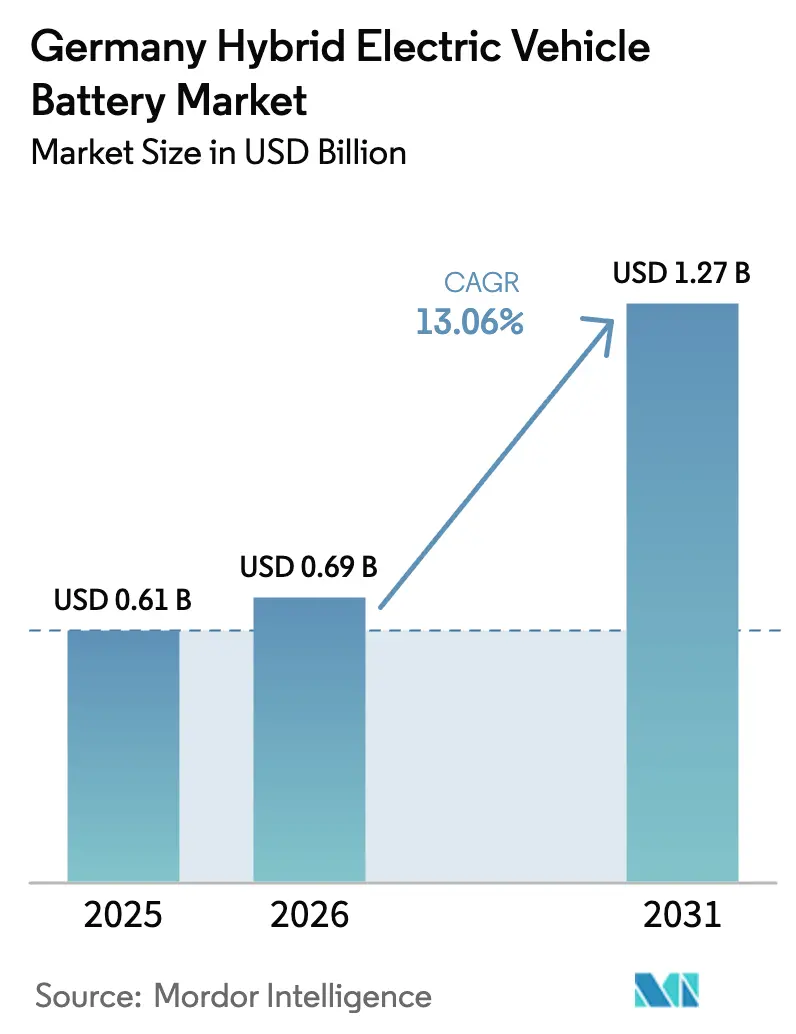

| Marktgröße im Basisjahr (2025) | 0.61 Milliarden US-Dollar |

| Marktgröße (2026) | 0.69 Milliarden US-Dollar |

| Marktgröße (2031) | 1.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.06% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Marktes für Hybrid-Elektrofahrzeugbatterien von Mordor Intelligence

Die Größe des deutschen Marktes für Hybrid-Elektrofahrzeugbatterien wird für 2026 auf 0,69 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 0,61 Milliarden USD, mit Prognosen für 2031 von 1,27 Milliarden USD, was einem Wachstum von 13,06 % CAGR über den Zeitraum 2026–2031 entspricht.

Die Verschärfung der EU-Flottenemissionsgrenzwerte für CO₂, die Beschleunigung der vertikalen Integrationsprogramme der Fahrzeughersteller sowie der schleppende Hochlauf inländischer Zellwerke führen gemeinsam dazu, dass die lokale Batterienachfrage schneller steigt als das Angebot. Das CATL-Werk in Erfurt produzierte 2024 lediglich 8 GWh gegenüber einer nationalen Nachfrage von über 60 GWh, was die meisten Automobilhersteller zwingt, Zellen weiterhin aus Asien zu importieren, während neue Gigafabriken in Salzgitter und Heide sich noch im Bau befinden.[1]VDI/VDE-IT, "Batterieproduktion und -nachfrage in Deutschland 2024," vdivde-it.de Sinkende Lithium-Ionen-Packpreise, die 2023 weltweit durchschnittlich 139 USD/kWh betrugen, verbessern die Wirtschaftlichkeit von Plug-in-Hybriden und unterstützen die Substitution von Dieselmotoren in Flottenanwendungen. Gleichzeitig bieten 48-Volt-Mildhybride den Herstellern einen kostengünstigen Weg zur Einhaltung der Vorschriften, und Premiummarken setzen auf 800-Volt-Architekturen, um ultraschnelles Laden zu ermöglichen. Ausführungsrisiken beim Aufbau von Gigafabriken und die Überprüfung der realen PHEV-Emissionen dämpfen den Wachstumsausblick, bringen ihn jedoch nicht zum Erliegen.

Wichtigste Erkenntnisse des Berichts

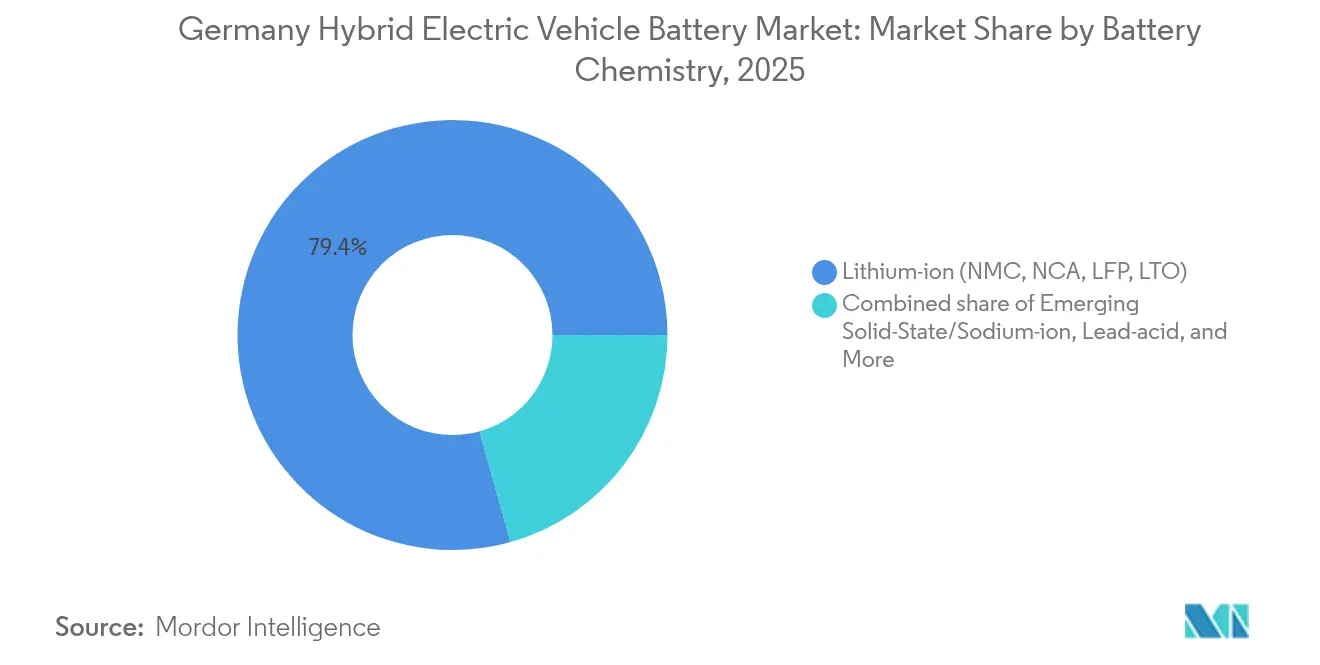

- Nach Batteriechemie führte Lithium-Ionen im Jahr 2025 mit einem Umsatzanteil von 79,35 %; aufkommende Festkörper- und Natrium-Ionen-Technologien werden bis 2031 voraussichtlich mit einer CAGR von 27,1 % wachsen.

- Nach Hybridisierungsgrad hielten Mildhybride im Jahr 2025 einen Anteil von 48,10 % am deutschen Markt für Hybrid-Elektrofahrzeugbatterien, während dasselbe Segment bis 2031 die höchste CAGR von 15,1 % verzeichnen soll.

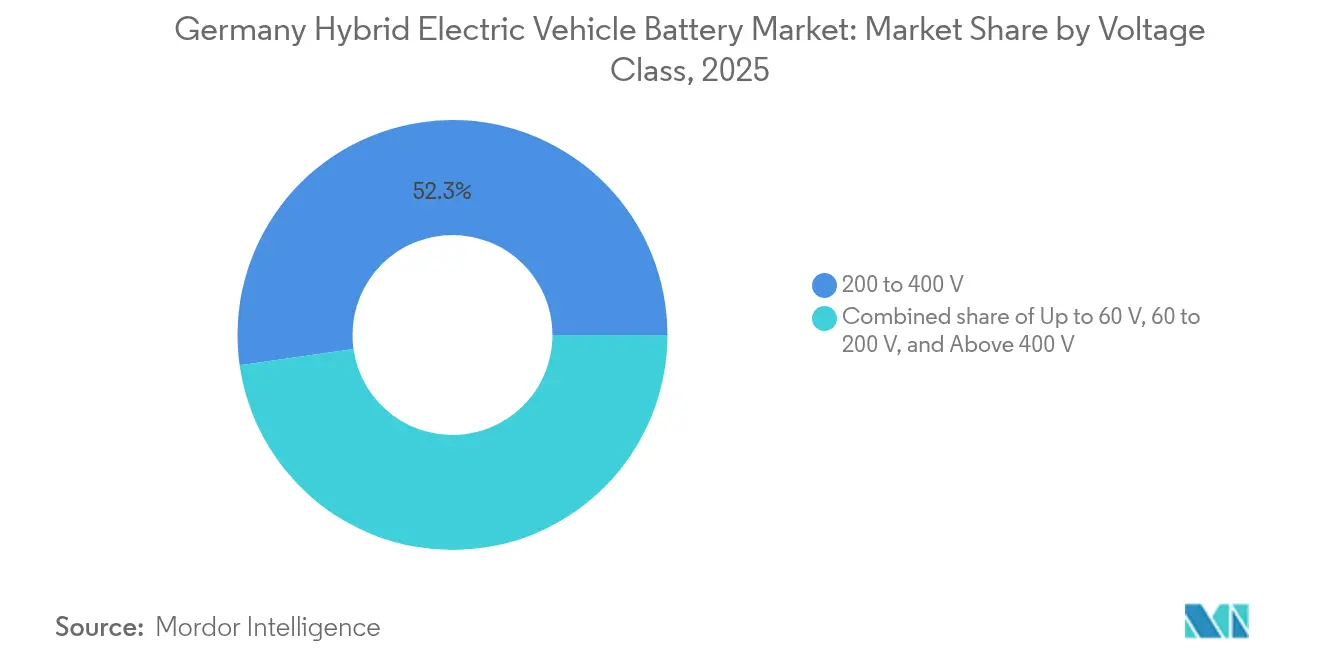

- Nach Spannungsklasse entfiel auf die Kategorie 200 bis 400 Volt im Jahr 2025 ein Anteil von 52,25 % am deutschen Markt für Hybrid-Elektrofahrzeugbatterien, und die Klasse über 400 Volt entwickelt sich bis 2031 mit einer CAGR von 17,2 %.

- Nach Fahrzeugklasse entfielen auf Personenkraftwagen im Jahr 2025 56,70 % des deutschen Marktes für Hybrid-Elektrofahrzeugbatterien, und sie wachsen bis 2031 mit einer CAGR von 15,6 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum deutschen Markt für Hybrid-Elektrofahrzeugbatterien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere EU-CO₂-Flottengrenzwerte beschleunigen die Einführung von Hybridfahrzeugen | 3.20% | Deutschland, breitere EU-27 | Mittelfristig (2–4 Jahre) |

| Rascher Rückgang der Lithium-Ionen-Batteriekosten in USD/kWh | 2.80% | Weltweit, Beschaffung in Deutschland | Kurzfristig (≤ 2 Jahre) |

| Investitionen der Fahrzeughersteller in Gigafabriken in Deutschland | 2.50% | Deutschland (Salzgitter, Heide, Erfurt) | Langfristig (≥ 4 Jahre) |

| Steuerliche Anreize für hybride Dienstwagen | 1.40% | Bundesebene und Länderebene in Deutschland | Kurzfristig (≤ 2 Jahre) |

| Natrium-Ionen-Pilotlinien treten in die deutsche Lieferkette ein | 0.90% | Deutschland, frühe EU-Standorte | Langfristig (≥ 4 Jahre) |

| CO₂-Verpflichtungen für Unternehmensflotten (Scope 3) steigern die Nachfrage | 1.60% | Deutschland, EU-Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere EU-CO₂-Flottengrenzwerte beschleunigen die Einführung von Hybridfahrzeugen

Die EU-Flottenemissionsziele für Personenkraftwagen sinken 2025 auf 93,6 g/km, was Fahrzeughersteller Strafen von 95 EUR für jedes Gramm überschüssigem CO₂ pro verkauftem Fahrzeug aussetzt und 48-Volt-Systeme zu einer kosteneffizienten Möglichkeit macht, Einsparungen von 10–15 % zu erzielen, ohne die Kapitalbelastung vollständiger Elektrofahrzeugplattformen zu tragen.[2]Europäische Kommission, "Verordnung (EU) 2023/851 zur Änderung der CO₂-Emissionsnormen," europa.eu Deutschlands jährliche Produktion von nahezu 4 Millionen Fahrzeugen konzentriert das Compliance-Risiko, weshalb Automobilhersteller Mildhybride in volumenstarken Modellen einsetzen, während Premiummarken Hochvolt-Plug-in-Hybride für tiefere Einsparungen vorantreiben. BloombergNEF prognostiziert, dass der Elektrofahrzeuganteil in der Region bis 2027 41 % erreichen wird, wobei Hybride Lücken überbrücken, wo öffentliche Ladeinfrastruktur oder die Zahlungsbereitschaft der Verbraucher begrenzt bleibt.[3]BloombergNEF, "Batteriepreisumfrage 2024," bloomberg.com Zelllieferanten, die es versäumen, Kapazitäten für 48-Volt-Packs zu reservieren, riskieren Marktanteilsverluste, da Fahrzeughersteller vor der Frist 2025 um Verträge konkurrieren.

Rascher Rückgang der Lithium-Ionen-Batteriekosten in USD/kWh

Die Packpreise sanken 2023 auf 139 USD/kWh und könnten bis 2027 unter 100 USD fallen, da Skaleneffekte, die Einführung von LFP und Trockenelektrodenprozesse reifen. Volkswagen PowerCo und Koenig & Bauer erproben eine Trockenbeschichtung, die den Energieverbrauch von Zellfabriken um 15–20 % senken könnte, sobald der Machbarkeitsnachweis 2025 vorliegt.[4]Koenig & Bauer, "Partnerschaft für Trockenbeschichtungstechnologie mit PowerCo," koenig-bauer.com Niedrigere Packkosten ermöglichen es Automobilherstellern, Plug-in-Hybride bei Flottenausschreibungen gegen Diesel zu positionieren, doch die Volatilität der Rohstoffpreise macht langfristige Lieferverträge weiterhin unverzichtbar.

Investitionen der Fahrzeughersteller in Gigafabriken in Deutschland

Volkswagen, Northvolt AB und CATL haben gemeinsam über 5 Milliarden EUR für Zellwerke in Salzgitter, Heide und Erfurt mit einem kombinierten Ziel von 114 GWh vor 2027 eingeplant. Northvolt AB begann 2024 mit dem Bau unter Einsatz von 902 Millionen EUR staatlicher Beihilfen, meldete jedoch im November 2024 Insolvenz nach US-amerikanischem Chapter 11 an, was das Ausführungsrisiko verdeutlicht. Volkswagen reduzierte den anfänglichen Hochlauf in Salzgitter auf die halbe Kapazität angesichts schwächerer Nachfrage, während CATL Erfurt mit LFP-Kostenvorteilen auf 14 GWh ausbaut. Die inländische Produktion reduziert Logistiksemissionen und erfüllt die kommenden Batteriepassvorschriften, doch Fahrzeughersteller sichern sich weiterhin mit asiatischen Lieferanten ab, bis neue Werke Ausbeute- und Kostenziele nachweisen.

Steuerliche Anreize für hybride Dienstwagen

Deutschland erlaubt einen monatlichen geldwerten Vorteil von 0,5 % für PHEVs, die mindestens 40 km elektrische Reichweite bieten oder weniger als 50 g/km CO₂ ausstoßen, verglichen mit 1 % für konventionelle Fahrzeuge, was Plug-in-Hybride bei Unternehmen beliebt hält, die etwa 60 % der nationalen Zulassungen ausmachen. Politische Debatten über die reale Wirksamkeit dieser Anreize könnten die Förderbedingungen verschärfen, weshalb Fahrzeughersteller größere Akkupacks von 15–20 kWh erwägen, um innerhalb künftiger Schwellenwerte zu bleiben, auch wenn dies das Leergewicht erhöht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unsicherheit bei den Lebenszyklusersatzkosten von Batterien | −1.8% | Deutschland, EU-Flottenoperatoren | Mittelfristig (2–4 Jahre) |

| Auslaufen der PHEV-Kaufsubventionen nach 2023 | −2.3% | Bundesebene Deutschland | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Überprüfung der realen PHEV-Emissionen | −1.5% | Deutschland, EU-Regulierungsbehörden | Mittelfristig (2–4 Jahre) |

| EU-Defizit bei der Raffination von Rohstoffen für Chemien der nächsten Generation | −1.2% | EU-weit, Auswirkung auf Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unsicherheit bei den Lebenszyklusersatzkosten von Batterien

Hybridpack-Garantien decken 8 Jahre oder 160.000 km ab, doch ein 15-kWh-PHEV-Pack kann 5.000–10.000 EUR Ersatzkosten verursachen, was 15–25 % des Restwerts entspricht. Begrenzte Drittanbieter-Aufbereitung und proprietäre BMS-Sperren verstärken die Bedenken, drücken die Gebrauchtfahrzeugpreise und erhöhen die Leasingkosten. Fahrzeughersteller, die in geschlossene Kreislaufrecycling- und modulare Reparaturlösungen investieren, wie Volkswagen PowerCo, zielen darauf ab, die Lebenszykluskosten zu senken und Käufer zu beruhigen.

Auslaufen der PHEV-Kaufsubventionen nach 2023

Das Ende des Umweltbonus für Plug-in-Hybride im Dezember 2023 entfernte bis zu 4.500 EUR pro Fahrzeug und trug dazu bei, dass die Elektrofahrzeugverkäufe 2024 um 29 % unter den vorherigen Prognosen lagen. Verbraucher wechseln zu Mildhybriden, während Fahrzeughersteller Plug-in-Varianten in höhermargige Premiumsegmente lenken. Batterielieferanten müssen die Kapazitäten in Richtung kleiner 48-Volt-Packs neu ausrichten, während sie energiedichte Linien für Flotten-PHEVs aufrechterhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batteriechemie: Lithium-Ionen bleibt dominant, während Alternativen skalieren

Lithium-Ionen behielt 2025 einen Anteil von 79,35 % am deutschen Markt für Hybrid-Elektrofahrzeugbatterien, angetrieben durch ausgereifte Lieferketten und Energiedichten von bis zu 280 Wh/kg. Nickelreiches NMC dominiert Premium-Plug-in-Hybride, während LFP dank seines kobaltfreien Kostenvorteils an Bedeutung im Mildhybridbereich gewinnt. Die Marktgröße des deutschen Marktes für Hybrid-Elektrofahrzeugbatterien für Lithium-Ionen-Packs wird voraussichtlich parallel zur Fahrzeugproduktion steigen, doch Festkörper- und Natrium-Ionen-Chemien werden mit einer CAGR von 27,1 % wachsen, indem sie Sicherheits- und Rohstoffvorteile nutzen.

Festkörperprototypen versprechen 400 Wh/kg und ziehen Partnerschaften mit BMW und Mercedes-Benz Group AG an, während Natrium-Ionen-Pilotlinien auf 48-Volt-Systeme abzielen, bei denen die Energiedichte weniger kritisch ist. Die daraus resultierende Mehrchemie-Landschaft zwingt Lieferanten, flexible Produktion und Dual-Sourcing-Strategien beizubehalten.

Nach Hybridisierungsgrad: Mildhybride dominieren das Volumen

Mildhybride sicherten sich 2025 einen Anteil von 48,10 % am deutschen Markt für Hybrid-Elektrofahrzeugbatterien und expandieren mit einer CAGR von 15,1 %, da Fahrzeughersteller 48-Volt-Systeme in volumenstarken Modellen einsetzen. Systemkosten liegen bei etwa 800–1.200 EUR, ungefähr einem Drittel der Kosten von Plug-in-Hybriden, und liefern 10–15 % Kraftstoffeinsparungen, die die Zwischen-CO₂-Vorschriften erfüllen.

Plug-in-Hybride bleiben für Premium- und Flottenssegmente unverzichtbar, die eine elektrische Reichweite von 50 km fordern, doch der Wegfall von Subventionen und die Emissionsüberprüfung begrenzen das Stückzahlwachstum. Vollhybride werden zwischen der Kosteneffizienz von Mildhybriden und der Reichweitenfähigkeit von Plug-ins eingeklemmt, was viele Marken dazu veranlasst, ihr Angebot zu straffen.

Nach Spannungsklasse: Schnellladeplattformen beschleunigen sich

Die Klasse 200 bis 400 Volt erfasste 52,25 % des Wertes von 2025 und spiegelt gängige Plug-in-Hybridarchitekturen wider. Systeme über 400 Volt, angeführt von Porsche und anderen Premium-Fahrzeugherstellern, sind auf dem Weg zu einer CAGR von 17,2 % und ermöglichen 800-V-Schnellladung, die die Ladezeiten auf unter 15 Minuten reduziert.

Im Gegensatz dazu dominiert die Klasse unter 60 Volt, hauptsächlich 48-V-Mildhybride, die Stückzahlen, jedoch nicht die Kapazität aufgrund von Packgrößen von 0,5–1,5 kWh. Die Spannungssegmentierung polarisiert sich in Richtung 48 V für die Einhaltung von Vorschriften und 800 V für die Leistung, während der mittlere Bereich mit dem Fortschreiten der Technologiekurven zurückgeht.

Nach Fahrzeugklasse: Personenkraftwagen führen, aber gewerbliche Flotten holen auf

Personenkraftwagen hielten 2025 einen Anteil von 56,70 % am deutschen Markt für Hybrid-Elektrofahrzeugbatterien und wachsen bis 2031 mit einer CAGR von 15,6 %, da Marken ihre Modellreihen mit Mild- und Plug-in-Varianten auffrischen. Privatkäufer bevorzugen Plug-in-Hybride mit großer Reichweite für Steuerersparnisse, während Unternehmensflotten Mildhybride für niedrige Gesamtbetriebskosten einsetzen.

Nutzfahrzeuge, insbesondere Lieferwagen für die letzte Meile, wachsen von einer kleineren Basis aus schneller, da Scope-3-Verpflichtungen in Kraft treten. Diese Einsatzzyklen erfordern hochbeständige Packs und robuste Wärmedesigns, was Nischen für Lieferanten öffnet, die auf industrietaugliche Lösungen spezialisiert sind.

Geografische Analyse

Deutschland verzeichnete 2023 einen Batteriebedarf von etwa 60 GWh, produzierte jedoch nur 8 GWh im Inland, was die Abhängigkeit von asiatischen Importen unterstreicht, bis Salzgitter und Heide nach 2025 ihre volle Kapazität erreichen. Nördliche Bundesländer wie Schleswig-Holstein gewinnen an Bedeutung, indem sie windkraftbetriebene Gigafabriken mit niedrigem CO₂-Fußabdruck verbinden, während Niedersachsen den PowerCo-Hub von Volkswagen beherbergt.

Bayern und Baden-Württemberg bleiben Ingenieurzentren für Mercedes-Benz Group AG und BMW und konzentrieren sich auf Hochvolt- und Festkörper-Forschung und -Entwicklung. Die geografische Aufteilung bedeutet, dass nördliche Cluster Volumen und erneuerbare Energien anstreben, während südliche Hubs Premium-Chemien und geschlossenes Kreislaufrecycling verfolgen, was mit den CO₂-Fußabdruckkennzeichnungen der EU-Batterieverordnung übereinstimmt, die 2027 beginnen.

Die benachbarten Länder Polen und Ungarn bauen große Zellwerke von LG Energy Solution, Samsung SDI und CATL auf, die deutsche Fahrzeughersteller beliefern und das Risiko diversifizieren. Spaniens aufkommender Valencia-Hub unterstützt das regionale Gleichgewicht weiter. Deutschland entwickelt sich daher von einem reinen Nachfragezentrum zu einem integrierten Knotenpunkt, der eigene Werke, grenzüberschreitende Beschaffung und Führerschaft bei fortschrittlichen Chemien kombiniert.

Wettbewerbslandschaft

Asiatische Marktführer – CATL, LG Energy Solution, Samsung SDI, Panasonic – beliefern weiterhin den Großteil der deutschen Hybridzellen, doch europäische Herausforderer und konzerneigene Fahrzeugherstellervorhaben gestalten das Feld neu. CATL skaliert Erfurt auf 14 GWh und strebt 2025 die Profitabilität mit LFP-Preisvorteilen an. Northvolt ABs 60-GWh-Projekt in Heide veranschaulicht den europäischen Ehrgeiz, aber auch das Kapitalrisiko nach seiner US-Insolvenzanmeldung 2024.

Volkswagen PowerCo erprobt Trockenelektrodenbeschichtung, um die Zellproduktionskosten um 15–20 % zu senken, und strebt einen Heimvorteil bei den Kosten an. Porsches Mehrheitsbeteiligung an Varta AGs V4Drive bringt zylindrische Zellen mit ultrahoher Leistung ins Haus und unterstreicht die Bestrebungen der Fahrzeughersteller zur Technologieeigentümerschaft.

Chancenräume umfassen robuste Packintegratoren für Nutzfahrzeuge und Recyclingunternehmen, die EU-Quoten für recycelte Inhalte erfüllen. Der Wettbewerbsvorteil verlagert sich von reiner GWh-Skalierung hin zu systemweiter Innovation, Fertigungsprozess-IP und Rohstoffsicherheit im vorgelagerten Bereich, was die Konsolidierung unter eigenständigen Zellherstellern vorantreibt und vertikal integrierte Akteure belohnt.

Marktführer im deutschen Markt für Hybrid-Elektrofahrzeugbatterien

LG Energy Solution

Contemporary Amperex Technology Co Ltd.

BYD Company

Samsung SDI

Panasonic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Porsche AG schloss den Erwerb einer Mehrheitsbeteiligung an V4Drive Battery GmbH ab und sicherte sich damit Technologie für zylindrische Zellen mit ultrahoher Leistung für künftige 800-V-Plattformen.

- Dezember 2024: Volkswagen PowerCo und Koenig & Bauer bestätigten Fortschritte bei der Trockenpulver-Elektrodenbeschichtung mit dem Ziel eines Machbarkeitsnachweises Mitte 2025, der die Zellkosten um bis zu 20 % senken könnte.

- November 2024: Northvolt AB meldete Insolvenz nach US-amerikanischem Chapter 11 an und warf Unsicherheiten über das 60-GWh-Werk in Heide auf, das durch 902 Millionen EUR deutsche Staatsbeihilfen unterstützt wird.

- September 2024: Volkswagen kündigte einen reduzierten Hochlauf im Zellwerk Salzgitter an, mit Verweis auf Kostendruck und schwächere Nachfrage, und wird mit etwa der Hälfte seiner ursprünglichen Kapazität betrieben.

Berichtsumfang des deutschen Marktes für Hybrid-Elektrofahrzeugbatterien

Eine Hybrid-Elektrofahrzeugbatterie ist ein kritisches Bauteil des Antriebsstrangsystems eines Hybridfahrzeugs. Die Batterie ermöglicht es Hybrid-Elektrofahrzeugen, eine bessere Kraftstoffeffizienz und geringere Emissionen im Vergleich zu herkömmlichen Fahrzeugen mit Verbrennungsmotor zu erzielen, indem sie rekuperatives Bremsen ermöglicht, das Energie erfasst und speichert, die sonst beim Bremsen verloren gehen würde. Die gespeicherte Energie kann dann genutzt werden, um die Last des Verbrennungsmotors zu reduzieren oder das Fahrzeug bei niedrigen Geschwindigkeiten anzutreiben, was zur Gesamteffizienz und Umweltfreundlichkeit von Hybridfahrzeugen beiträgt.

Der deutsche Markt für Hybrid-Elektrofahrzeugbatterien ist nach Batteriechemie, Hybridisierungsgrad, Spannungsklasse und Fahrzeugklasse segmentiert. Nach Batteriechemie ist der Markt in Lithium-Ionen-Batterie, Blei-Säure-Batterie, Natrium-Ionen-Batterie und Sonstige unterteilt. Der Markt ist nach Hybridisierungsgrad in Mildhybrid (48-V-MHEV), Vollhybrid (HEV), Plug-in-Hybrid (PHEV) und Range-Extender-Hybrid segmentiert. Nach Spannungsklasse ist der Markt in bis zu 60 V, 60 bis 200 V, 200 bis 400 V und über 400 V unterteilt. Nach Fahrzeugklasse ist der Markt in Personenkraftwagen, Nutzfahrzeuge, Zwei-/Dreiräder sowie Geländefahrzeuge und Spezialfahrzeuge segmentiert. Der Bericht bietet Marktgrößenprognosen in Umsatz (USD) für alle oben genannten Segmente.

| Lithium-Ionen (NMC, NCA, LFP, LTO) |

| Nickel-Metallhydrid (NiMH) |

| Blei-Säure |

| Aufkommende Festkörper-/Natrium-Ionen-Technologien |

| Mildhybrid (48-V-MHEV) |

| Vollhybrid (HEV) |

| Plug-in-Hybrid (PHEV) |

| Range-Extender-Hybrid |

| Bis zu 60 V |

| 60 bis 200 V |

| 200 bis 400 V |

| Über 400 V |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Zwei-/Dreiräder |

| Geländefahrzeuge und Spezialfahrzeuge |

| Nach Batteriechemie | Lithium-Ionen (NMC, NCA, LFP, LTO) |

| Nickel-Metallhydrid (NiMH) | |

| Blei-Säure | |

| Aufkommende Festkörper-/Natrium-Ionen-Technologien | |

| Nach Hybridisierungsgrad | Mildhybrid (48-V-MHEV) |

| Vollhybrid (HEV) | |

| Plug-in-Hybrid (PHEV) | |

| Range-Extender-Hybrid | |

| Nach Spannungsklasse | Bis zu 60 V |

| 60 bis 200 V | |

| 200 bis 400 V | |

| Über 400 V | |

| Nach Fahrzeugklasse | Personenkraftwagen |

| Nutzfahrzeuge | |

| Zwei-/Dreiräder | |

| Geländefahrzeuge und Spezialfahrzeuge |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des deutschen Marktes für Hybrid-Elektrofahrzeugbatterien im Jahr 2031?

Der Markt wird voraussichtlich bis 2031 einen Wert von 1,27 Milliarden USD erreichen, was eine CAGR von 13,06 % für den Zeitraum 2026–2031 widerspiegelt.

Welche Batteriechemie hat den größten Anteil bei deutschen Hybridfahrzeugen?

Lithium-Ionen-Chemien machten 2025 79,35 % des Umsatzes aus und lagen damit weit vor anderen Chemien.

Warum wachsen 48-Volt-Mildhybride in Deutschland so schnell?

Sie liefern 10–15 % Kraftstoffeinsparungen zu einem Drittel der Kosten von Plug-in-Systemen und helfen Automobilherstellern, die EU-CO₂-Ziele zu erreichen.

Wie wird die Natrium-Ionen-Technologie künftige Hybridbatterien beeinflussen?

Für 2026 geplante Natrium-Ionen-Pilotlinien könnten die Materialkosten für 48-Volt-Packs senken und die Rohstoffbeschaffung diversifizieren.

Welche Risiken bedrohen neue deutsche Gigafabrikprojekte?

Kostenüberschreitungen, schwächere Fahrzeugnachfrage und Herausforderungen bei der Lieferkettenfinanzierung haben bereits Expansionen in Salzgitter und Heide verlangsamt.

Welches Fahrzeugsegment wird bis 2031 den größten Zuwachs an Batterienachfrage verzeichnen?

Personenkraftwagen bleiben der größte Volumentreiber, aber Lieferwagen im gewerblichen Bereich zeigen das schnellste inkrementelle Wachstum aufgrund von Scope-3-Verpflichtungen.

Seite zuletzt aktualisiert am: