Marktgröße und Marktanteil für deutsche Metallverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.90 Milliarden US-Dollar |

| Marktgröße (2026) | 5.04 Milliarden US-Dollar |

| Marktgröße (2031) | 5.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Marktes für Metallverpackungen durch Mordor Intelligence

Der Marktwert des deutschen Marktes für Metallverpackungen belief sich im Jahr 2025 auf 5,90 Milliarden USD und wird voraussichtlich von 5,04 Milliarden USD im Jahr 2026 auf 5,77 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 2,76 % im Prognosezeitraum (2026–2031). Das Wachstumstempo unterstreicht ein reifes und dennoch widerstandsfähiges Umfeld, das durch Rechtsvorschriften zur Kreislaufwirtschaft, die Modernisierung im Rahmen von Industrie 4.0 sowie die Verbraucherneigung zu unbegrenzt recycelbaren Materialien geprägt wird. Fortschritte bei automatisierten Dosenformierungslinien, eine steigende Nachfrage aus dem Bereich Trinkfertiggetränke sowie die Tendenz der OEM-Hersteller hin zu Monomaterial-Behältern unterstützen neue Volumina, während Schwankungen bei den Basismetallkosten und hochbarrierehafte Kunststoffe die Expansion dämpfen. Entscheidend ist, dass der Aluminiumanteil von 64,14 % und die CAGR von 3,72 % bei Stahl eine doppelte Realität widerspiegeln: etablierte Dominanz und aufkommende Substitution. Deutschlands Position als größter Verpackungsproduktionsstandort in Europa festigt die inländische Produktion weiter und schafft Exportpotenzial in den breiteren EU-Markt.

Wesentliche Erkenntnisse des Berichts

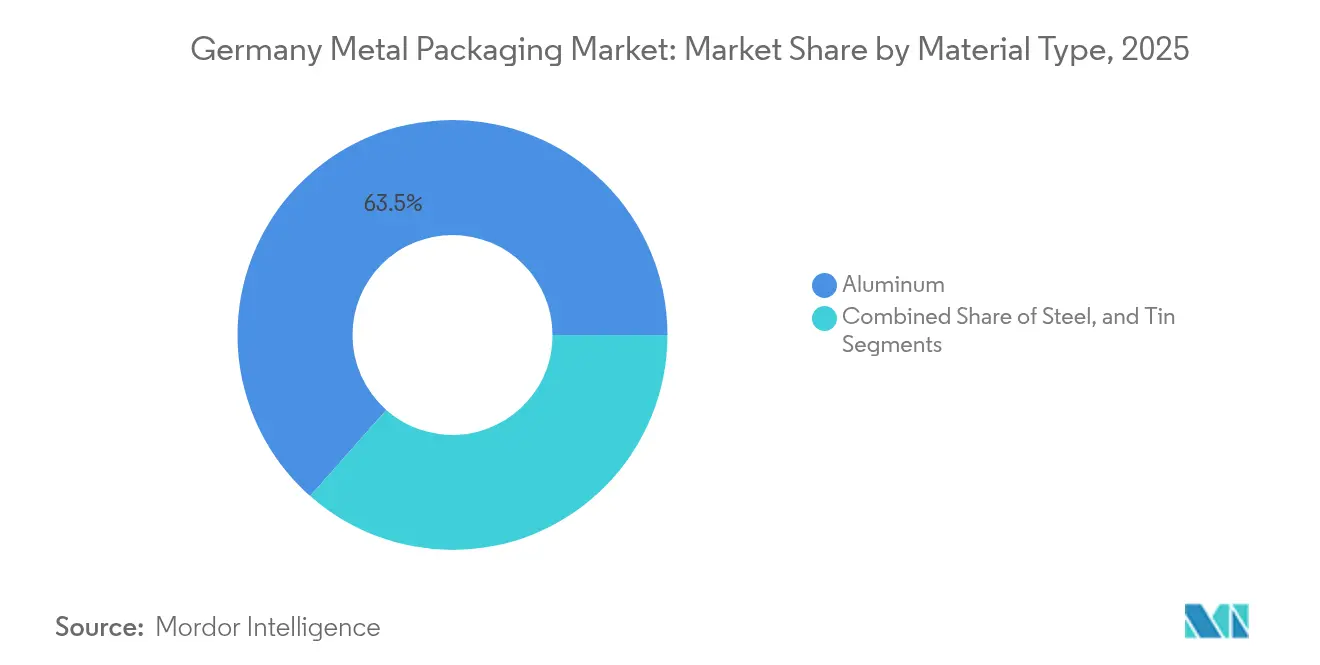

- Nach Materialtyp entfiel auf Aluminium im Jahr 2025 ein Marktanteil von 63,48 % am deutschen Markt für Metallverpackungen; für Stahl wird eine CAGR von 3,55 % bis 2031 prognostiziert.

- Nach Produkttyp hielten Dosen im Jahr 2025 einen Anteil von 42,25 % am deutschen Markt für Metallverpackungen, während Schüttgutbehälter voraussichtlich mit einer CAGR von 3,95 % bis 2031 wachsen werden.

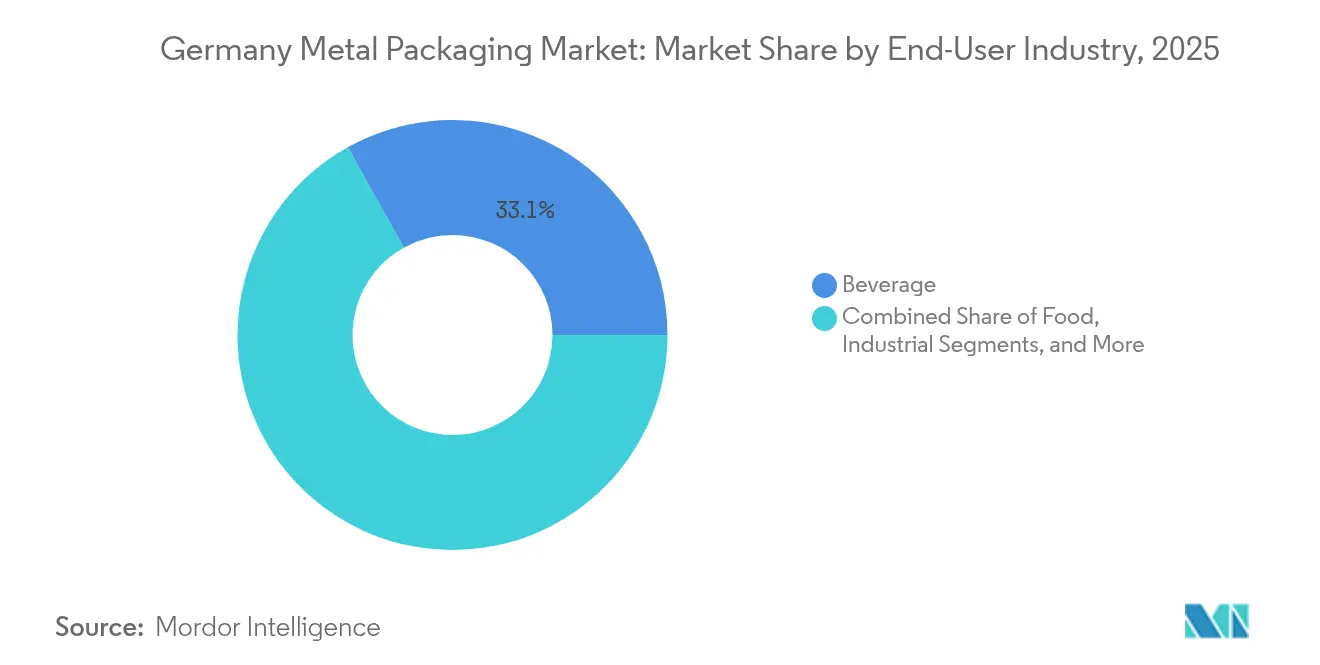

- Nach Endverbraucherbranche führten Getränke im Jahr 2025 mit einem Anteil von 33,10 % am deutschen Markt für Metallverpackungen; Industrieanwendungen sollen zwischen 2026 und 2031 mit einer CAGR von 3,75 % wachsen.

- Nach Beschichtungstyp dominierte Epoxidphenolisch im Jahr 2025 mit einem Marktanteil von 39,05 % am deutschen Markt für Metallverpackungen, und BPA-freie Alternativen wachsen mit einer CAGR von 3,32 % bis 2031.

- Ardagh Metal Packaging, Ball Corporation und Crown Holdings hielten im Jahr 2025 gemeinsam einen Anteil von über 54,60 %, was eine moderat konsolidierte Marktstruktur bekräftigt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den deutschen Markt für Metallverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Nachhaltigkeitsziele deutscher FMCG-Marken | +0.8% | Deutschland, Ausstrahlungseffekte auf die EU | Mittelfristig (2–4 Jahre) |

| Umstieg auf leichtgewichtige, recycelbare Verpackungen | +0.6% | Global, frühe Gewinne in Deutschland, den Niederlanden und Österreich | Langfristig (≥ 4 Jahre) |

| Wachstum des Segments für Trinkfertiggetränke | +0.7% | Kern Deutschland, DACH-Expansion | Kurzfristig (≤ 2 Jahre) |

| Ausbau der deutschen Craftbier-Exporte | +0.4% | National, Exportfokus auf EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Automatisierung in Metalldosen-Produktionslinien | +0.5% | Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| OEM-Präferenz für Monomaterial-Verpackungen | +0.3% | Deutsche Automobil- und Industriebranche | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeitsziele deutscher FMCG-Marken

Deutsche Lebensmittel- und Getränkemultis haben sich verpflichtet, bis 2027 eine Recyclingquote von 100 % zu erreichen, was aufgrund der 83%igen Recyclingrate und des Potenzials für geschlossene Materialkreisläufe zu einer entschlossenen Hinwendung zu Metallverpackungen geführt hat.[1]Bundesvereinigung der Deutschen Ernährungsindustrie, "Nachhaltigkeitstrends in der Ernährungsindustrie," bve-online.de Markenhersteller ersetzen Verbundlaminate durch Aluminium- oder Stahlbehälter, die die Ökomodulationsgebühren des Verpackungsgesetzes (VerpackG) erfüllen und die Sortierung am Lebensende vereinfachen. Getränkeabfüller gehen dabei besonders aggressiv vor: Sie stellen hochwertige Trinkfertiggetränke-SKUs auf leuchtend bedruckte Aluminiumdosen um, die die unbegrenzte Recycelbarkeit unterstreichen. Der Handel honoriert diesen Wandel mit Regalplatzprämien, während die Einnahmen aus dem Pfandsystem dabei helfen, Schrott für Schmelzwerke zurückzugewinnen, Materialkreisläufe zu schließen und die Abhängigkeit von Primärmetall zu verringern.

Automatisierung in Metalldosen-Produktionslinien

Industrie-4.0-Nachrüstungen in deutschen Anlagen haben Schrottreduzierungen von 25 % und Energieeinsparungen von nahezu 10 kWh pro Tonne nachgewiesen, wenn digitale Zwillinge die Spuleneinspeisung, das Tiefziehen und die Halsformgebung synchronisieren.[2]CORDIS, "Transitioning to smart automation benefits the metal industry and the environment," cordis.europa.eu In Pressen eingebettete Sensoren erfassen hochfrequente Vibrationsmuster und speisen KI-Modelle, die Matrizenfehlausrichtungen erkennen, bevor Ausschuss entsteht. Verlängerte Intervalle der vorausschauenden Wartung steigern die Maschinenverfügbarkeit, und cloudbasierte SPC-Dashboards ermöglichen es Bedienern, Blechdicken-Toleranzen auf ±3 µm feinzujustieren. Das Rahmenwerk Manufacturing-X fördert einen sicheren, standardisierten Datenaustausch zwischen OEM-Herstellern, Lacklieferanten und Abfüllern, was Chargenfreigabeverzögerungen reduziert und eine losweise Rückverfolgbarkeit ermöglicht.

Wachstum des Segments für Trinkfertiggetränke

Deutsche Verbraucher bevorzugen zunehmend Einzelportions-Energydrinks, Hard Seltzers und Cold-Brew-Kaffees, was die Attraktivität des Dosenformats aufgrund des leichtgewichtigen Transports und der 360° bedruckbaren Oberfläche steigert. Befragte Getränkeverarbeiter planen, zwischen 2025 und 2027 38 % des neuen CAPEX in Aluminiumdosen-Abfülllinien zu investieren, wobei sie Produktintegrität und Markenerzählung als zentrale Motive nennen. Der Trend zu Functional-Ingredient-Produkten wie Kräuterinfusionen profitiert von der überlegenen O₂- und UV-Barriere von Metall, die die Haltbarkeit ohne Kühlung verlängert. Da Convenience-Stores und Tankstellen-Einzelhändler ihre Trinkfertiggetränke-Sortimente ausweiten, steigen die Bestellmengen für schlanke 250-mL- und elegante 330-mL-Dosen, was die Lieferanten unter Druck setzt, ihre Farbtrennungskapazitäten für Kurzauflagen zu erweitern.

Ausbau der deutschen Craftbier-Exporte

Im Jahr 2024 wuchsen ins Ausland verschiffte Craftbier-Dosen trotz Aluminium-Zollschwankungen um 12 % im Jahresvergleich. Exporteure bevorzugen 440-mL-Formate, um sich in Boutique-Bierregalen abzuheben, und nutzen dabei die Stabilität von Dosen für die transatlantische Distribution. Leichtgewichtige Dosendeckel senken Logistikkosten und ermöglichen es kleineren Brauereien, US-Märkte zu erschließen, ohne auf Sterilfiltrierung zu verzichten. Dennoch verursachen Währungsschwankungen und LME-Spotpreise Budgetierungsprobleme und treiben Kooperativen dazu, Dosenblech-Bestände in großen Mengen einzukaufen und über Futures-Kontrakte abzusichern, was die Inputkosten stabilisiert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Basismetallen | –0.9% | Global, akut für deutsche Kosten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung hochbarrierehafter Kunststoffe | –0.6% | Deutschland und EU, lebensmittelsicherheitsgetrieben | Mittelfristig (2–4 Jahre) |

| Regulatorische Prüfung von BPA-basierten Beschichtungen | –0.4% | EU-weit, Deutschland als Vorreiter bei der Einhaltung | Langfristig (≥ 4 Jahre) |

| Hoher CAPEX für fortschrittliche Beschichtungsanlagen | –0.3% | Deutsche Produktionszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Basismetallen

Die London Metal Exchange-Aluminiumprämien stiegen Anfang 2025 infolge geopolitischer Störungen um 27 %, was die Kosten pro tausend Einheiten Dosenblech direkt erhöhte. Große Konverter sichern sich durch 12-Monats-Verträge ab, doch kleinen und mittleren Unternehmen fehlt der Kreditspielraum, was zu sinkenden Margen und aufgeschobenen Maschinenaufrüstungen führt. Die Volatilität erschwert die Preisangabe gegenüber Markenkunden, von denen einige Hybrid-Verpackungen oder Gewichtsreduzierungsoptionen erproben, was die Gesamtnachfrage nach Dosen senkt. Die Substitution durch Recyclingmaterialien bietet teilweise Entlastung, ist jedoch durch Sammelquoten und Schmelzverlustobergrenzen begrenzt, was den Preisdruck hochhält.

Zunehmende Verwendung hochbarrierehafter Kunststoffe

Polyethylenterephthalat-Flaschen mit Plasma-Polymer-Beschichtungen erzielen mittlerweile O₂-Transmissionsraten, die mit denen von dreiteiligen Stahlbehältern vergleichbar sind, was Molkerei- und Babynahrungs-Abfüller dazu veranlasst, Kunststoffalternativen zu erproben. Die Gewichtsreduzierung führt zu Transporteinsparungen, und integrierte Formen-Handgriffe erhöhen den Verbraucherkomfort. Während EU-Einwegregeln Vorgaben für Recyclingmaterialanteile vorschreiben, verpflichten sich Harzlieferanten, bis 2028 einen Anteil von 30 % nachkonsumiertem Rezyklat (PCR) einzubinden, was den Nachhaltigkeitsvorteil von Metall verringert. Folglich stellen nicht karbonisierte Getränke und empfindliche Soßen umkämpfte Kategorien dar, in denen Metallhersteller ihre Wertversprechen über die Recycelbarkeit hinaus stärken müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Aluminium-Dominanz bei aufstrebendem Wachstum von Stahl

Aluminium hielt im Jahr 2025 einen Marktanteil von 63,48 % am deutschen Markt für Metallverpackungen, gestützt durch sein leichtgewichtiges Profil, Korrosionsbeständigkeit und Vorteile bei der Kreislaufrecyclingfähigkeit. Diese Überlegenheit schlägt sich in günstigen Frachtökonomien und reduzierten Scope-3-Emissionen nieder, was Aluminiumexporteure unter dem deutschen CO₂-Grenzausgleichsmechanismus wettbewerbsfähig positioniert. Stahl hingegen legt mit einer CAGR von 3,55 % zu, was die Nachfrage von industriellen Schüttgutbehälternutzern signalisiert, die die Kosten pro Volumen gegenüber Gramm pro Einheit abwägen. Große Walzwerke haben chromfreies Weißblech eingeführt, das kommende REACH-Anforderungen erfüllt und den Compliance-Aufwand für Abfüller senkt.

Stahlsaufstieg profitiert von Deutschlands dichtem Netz an Elektrolichtbogenöfen, die von Schrottströmen mit Verwertungsquoten von über 85 % versorgt werden. Hersteller betonen die Lebenszykluskosten-Parität mit Aluminium, wenn die Dosenwanddicke unter 0,18 mm fällt, insbesondere bei Heißabfüll-Lebensmittelanwendungen. Darüber hinaus vereinfachen die magnetischen Eigenschaften von Stahl die automatisierte Sortierung in kommunalen Anlagen und stärken die Sammlungsökonomie. Obwohl Aluminium in der Premium-Getränkevermarktung seinen Glanz behält, sichert die robuste mechanische Festigkeit von Stahl seinen Platz in Aerosolen und Chemikalienfässern und diversifiziert so die Umsatzresilienz für den deutschen Markt für Metallverpackungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Dosen führen den Markt an, während Schüttgutbehälter das Wachstum antreiben

Dosen behielten im Jahr 2025 einen Anteil von 42,25 % am deutschen Markt für Metallverpackungen, angetrieben von Getränke-, Lebensmittel- und Körperpflege-SKUs, die hermetische Versiegelung und Werbeflächen-Markenpräsenz schätzen. Schlanke Dosenvarianten für Energydrinks multiplizieren SKUs und erfordern schnell umrüstbare Dekorateure mit einer Ausfallzeit von unter 5 Minuten, um die Auftragsrentabilität zu steigern. Schüttgutbehälter, insbesondere 500-L- und 1.000-L-IBC-Liner, sollen laut Prognosen eine CAGR von 3,95 % verzeichnen, was die Abhängigkeit der Chemie- und Pharmabranche von kontaminationsfreiem Transport hochwertiger Flüssigkeiten widerspiegelt. Ringmetall SEs Liner-Akquisitionen zielen darauf ab, dieses Wachstumssegment zu nutzen, was die Tendenz des deutschen Marktes für Metallverpackungen hin zu spezialisierten, margenstarken Nischen widerspiegelt.

Das wachsende E-Commerce-Palettieren erfordert stapelbare Metallfass-Designs mit rutschfester Sickengeometrie, die Transportschäden und Versicherungsansprüche reduzieren. Aerosoldosen-Volumina stabilisieren sich indes angesichts der regulatorischen Prüfung von Treibmitteln, doch Markenhersteller kontern mit komprimierten Formaten, die mit 20 % weniger Metall eine gleichwertige Sprühdauer erzielen und so die Materialkostenbelastung mindern. Dekorative Dosen für saisonales Konfekt nutzen lithografische Fortschritte, um fotorealistische Drucke zu liefern, die die Attraktivität als Geschenkartikel erhöhen und deutsches Design-Handwerk präsentieren.

Nach Endverbraucherbranche: Getränkesektor-Führerschaft bei beschleunigenden Industrieanwendungen

Getränke machten im Jahr 2025 einen Marktanteil von 33,10 % am deutschen Markt für Metallverpackungen aus, da Pfandrückgabesysteme (+25 Cent pro Einheit) geschlossene Kreislauf-Rohstoffe liefern und die ESG-Kennzahlen der Marken stützen. Kohlensäurehaltige Erfrischungsgetränke wechseln zu schlanken Dosen, die die Aluminiummasse um 20 % reduzieren, während stickstoffdosierte Cold Brews die Dosensteifigkeit nutzen, um kaskadierende Schaumoptik zu erzeugen. Industrielle Käufer sollen bis 2031 mit einer CAGR von 3,75 % zulegen, angetrieben durch Deutschlands exportorientierte Maschinen- und Spezialchemikalienproduktion. ISO-Container-kompatible Fässer mit UN-zertifizierten Verriegelungsringen gewährleisten die Einhaltung von Gefahrgutvorschriften, und unter Lack gedruckte Rückverfolgbarkeits-QR-Codes fließen in Manufacturing-X-Ledger ein.

Lebensmittelverarbeiter halten eine stetige Nachfrage nach Weißblechverpackungen für Fertiggerichte aufrecht, die auf Verbraucher unterwegs abzielen, stehen jedoch unter Druck, Salz- und Säurekonservierungsstoffe zu reduzieren, was das Interesse an retortierbaren Aluminiumschalen weckt. Arzneimittel und OTC-Nahrungsergänzungsmittel setzen auf kindergesicherte Verschlüsse mit integrierten Trockenmitteln, was höherwertige Verschlussformate innerhalb des deutschen Marktes für Metallverpackungen aufwertet.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Beschichtungstyp: Epoxidphenolisch führt, während BPA-freie Alternativen an Bedeutung gewinnen

Epoxidphenolische Beschichtungen hielten im Jahr 2025 einen Marktanteil von 39,05 % am deutschen Markt für Metallverpackungen, geschätzt für ihre breite chemische Kompatibilität und kosteneffiziente Liniengeschwindigkeiten. Allerdings verschieben sich BPA-freie Beschichtungen mit einer CAGR von 3,32 % rasch von der Nische in den Mainstream, da multinationale Abfüller Abschaltermine für 2026 festgelegt haben. Mit Silikone-Elastomeren gemischte Acryl-Hybride halten nun einem Innendruck von 8 bar stand und ermöglichen den Einsatz in stark alkoholhaltigen Lagerbieren ohne Aromaveränderung. Polyesterlacke weisen in Retort-Tests Migrationswerte von unter 2 ppm auf und erfüllen die bevorstehenden BfR-Grenzwerte.

Die Übergangsdynamik beinhaltet Doppelbetriebslinien: herkömmliches Epoxid für Exportmärkte ohne BPA-Grenzen und neue Chemie für EU-bestimmte Waren. Anlagenlieferanten bündeln schlüsselfertige Nachrüstungen, einschließlich IR-Härtungsmodulen und inline-Styrol-Detektoren, was Qualifizierungszeiträume verkürzt. Diese Doppelstrategie sichert die Umsatzkontinuität während der regulatorischen Weiterentwicklung und stärkt einen widerstandsfähigen, technologieorientierten deutschen Markt für Metallverpackungen.

Geografische Analyse

Deutschland verankert das breitere DACH-Verpackungsökosystem und war 2025 für mehr als die Hälfte des mitteleuropäischen Dosenblech-Verbrauchs verantwortlich. Nordrhein-Westfalen beherbergt vertikal integrierte Cluster, in denen Schmelzen, Walzen, Drucken und Abfüllen innerhalb eines Radius von 100 km zusammenkommen, was Scope-3-Logistikemissionen minimiert und Tageslieferungen von Coils unterstützt. Bayerns Maschinenbaubasis fördert Forschungs- und Entwicklungskooperationen zwischen Dosenlinienmaschinenbauern und technischen Universitäten und beschleunigt Inline-Kamera-Inspektionsalgorithmen, die sich im gesamten deutschen Markt für Metallverpackungen verbreiten.

Die Pfandrücknahme-Infrastruktur des Landes recycelt 97 % der Getränkedosen und versorgt inländische Umschmelzwerke mit hochwertigem Schrott, was die Einfuhr von Primäraluminium-Barren verringert. Diese Kreislaufsynergie schützt lokale Konverter vor Rohstoffturbulenzen und hält die deutsche Metallverpackungsindustrie kostenwettbewerbsfähig. Im Gegensatz dazu kämpfen östliche Regionen wie Sachsen mit dem Modernisierungsbedarf bei Altanlagen und höheren Stromtarifen, was die Kapazitäten in Richtung westlicher Zentren verschiebt. Grenzüberschreitende Warenflüsse nach Österreich und in die Schweiz bleiben fließend, obwohl Schweizer Verbrennungspraktiken die Schrottrückführung einschränken und vollständige Kreislaufambitionen herausfordern.

Deutschlands regulatorische Vorreiterrolle – manifestiert in den VerpackG-Modulationen – übt sanfte Einflusskraft auf benachbarte Märkte aus. Produzenten, die nach Deutschland exportieren, müssen ihre Verpackungen hinsichtlich der Recyclingfähigkeitsschwellen neu gestalten und damit De-facto-Design-für-Recycling-Prinzipien im gesamten EU-Binnenmarkt harmonisieren. Während dies Compliance-Komplexität schafft, standardisiert es Aufträge für paneuropäische Markenportfolios, was Lieferanten zugute kommt, die Dosenlinien nach deutschen Maßstäben zertifizieren können. Die künftige PPWR-Angleichung wird voraussichtlich die Nachfüll-Rückverfolgbarkeitsdirektiven verschärfen und so die vom Manufacturing-X-Konsortium initiierten Datenaustausch-Rahmenwerke stärken.

Wettbewerbslandschaft

Der deutsche Markt für Metallverpackungen beherbergt eine moderat konsolidierte Gruppe, angeführt von Ardagh Metal Packaging, Ball Corporation und Crown Holdings, deren gemeinsamer Anteil 55 % überschreitet. Diese Marktführer nutzen Mehrwerknetzwerke und gemeinsame Forschungs- und Entwicklungszentren rund um Bonn und Braunschweig, um Dosenkörperprofile mit einer durchschnittlichen Dosenwanddicke von 0,200 mm einzuführen und dabei die Falltestintegrität zu wahren. Die Kapitalintensität bleibt eine Hürde für mittelgroße Akteure; daher stellen Ringmetall SEs serielle Akquisitionen von Peak Packaging Poland, Hutek Oy und Evopack-Anteilen gezielte Manöver dar, um Industrieliner-Nischen und Öko-Bag-in-Box-Innovationen zu erschließen und mit Nachhaltigkeits-Megatrends in Einklang zu bringen.[4]Ayondo, "Ringmetall expands into Scandinavian market for bag-in-box systems via acquisition," ayondo.com

Strategische Allianzen prägen die aktuelle Ära. KHS Group und Ferrum Group übernahmen H.F. Meyer Maschinenbau, um dessen Expertise in Depalettierung, Spülung und Verschließen zu nutzen und so schlüsselfertige Hochgeschwindigkeits-Getränkelinien zu entwickeln. Co-Entwicklungsverträge mit Tintenchemiespezialisten zielen darauf ab, VOC-Emissionen zu reduzieren und Deutschlands strenge TA-Luft-Vorschriften zu erfüllen, was eine weitere Differenzierungsebene schafft. Unterdessen leitet Ball Corporation EU-Fördermittel in Leichtbau-Forschung und -Entwicklung, um neuartige Legierungsrezepturen zu isolieren, die das Gewicht pro Dose reduzieren und dabei die Beulfestigkeit erhalten – ein zentraler Hebel für CO₂-Fußabdrucksreduktionen, die in markeneignene LCA-Dashboards integriert werden.

Digitalisierung entwickelt sich zur entscheidenden Wettbewerbstrennlinie. Anlagen, die KI-gestützte Bildverarbeitungssysteme einsetzen, können die Erstdurchlaufausbeute im Vergleich zu herkömmlichen Acht-Kamera-Arrays verdoppeln und so Linienwirkungsgrade über 92 % erzielen. Datensouveränität bleibt von höchster Bedeutung; daher setzen deutsche Betreiber Edge-Computing-Module ein, die proprietäre Prozesskennzeichnungen innerhalb der Fabrikhallen halten und Bedenken hinsichtlich des geistigen Eigentumsdiebstahls ausräumen. Da die Gebühren der erweiterten Herstellerverantwortung steigen, stärken Konverter, die verifizierte Recyclingmaterialzertifikate und blockchain-verankerte Rückverfolgbarkeit anbieten, die Kundenbindung und rechtfertigen Prämienvertragsabschlüsse.

Marktführer der deutschen Metallverpackungsbranche

Ardagh Metal Packaging S.A.

Ball Corporation

Crown Holdings Inc.

Silgan Holdings Inc.

HUBER Packaging Group GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Ringmetall SE erwarb einen Anteil von 25,1 % an Evopack, dem Entwickler des „Boxli 1000”-Bag-in-Box-Systems, das einen Recyclingmaterialanteil von 90 % aufweist und eine CO₂-Emissionsreduzierung von 70 % gegenüber starren Fässern beansprucht.

- Januar 2025: Ringmetall SE übernahm Hutek Oy, um in skandinavische Bag-in-Box-Märkte für Molkerei- und Getränkespender-Kunden einzutreten.

- März 2025: Das Bundesministerium für Wirtschaft und Klimaschutz erweiterte die Manufacturing-X-Initiative auf Metallverpackungen und förderte standardisierte Datenschnittstellen entlang der Lieferkette.

- Februar 2025: Ball Corporation kündigte Investitionen an, um Leichtbau-Dosen-Legierungs-Forschung und -Entwicklung sowie das Schmelzen von Recyclingmaterial in europäischen Anlagen, die deutsche Getränkeabfüller beliefern, auszubauen.

Berichtsumfang für den deutschen Markt für Metallverpackungen

Die Marktgröße wird in realen Begriffen berechnet und spiegelt den Wert (in Millionen USD) des Verbrauchs von Metallverpackungsprodukten bei den untersuchten Endverbrauchern in Deutschland wider. Der Markt ist segmentiert nach Materialtyp (Aluminium, Stahl), Produkttyp (Dosen, Schüttgutbehälter, Versandfässer und Tonnen, Verschlüsse und Deckel, Sonstige) und Endverbrauchertyp (Getränke, Lebensmittel, Farben, Chemikalien, Industrie, Sonstige). Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| Aluminium |

| Stahl |

| Zinn |

| Dosen | Lebensmitteldosen |

| Getränkedosen | |

| Aerosoldosen | |

| Dekorative Dosen | |

| Schüttgutbehälter | |

| Fässer und Tonnen | |

| Verschlüsse und Deckel | |

| Sonstige Produkttypen |

| Lebensmittel |

| Getränke |

| Farben, Beschichtungen und Chemikalien |

| Pharmazeutika und Gesundheitswesen |

| Industrie |

| Sonstige Endverbraucherbranchen |

| Epoxidphenolisch |

| Acryl |

| Polyester |

| BPA-freie Alternativen |

| Sonstige Beschichtungstypen |

| Nach Materialtyp | Aluminium | |

| Stahl | ||

| Zinn | ||

| Nach Produkttyp | Dosen | Lebensmitteldosen |

| Getränkedosen | ||

| Aerosoldosen | ||

| Dekorative Dosen | ||

| Schüttgutbehälter | ||

| Fässer und Tonnen | ||

| Verschlüsse und Deckel | ||

| Sonstige Produkttypen | ||

| Nach Endverbraucherbranche | Lebensmittel | |

| Getränke | ||

| Farben, Beschichtungen und Chemikalien | ||

| Pharmazeutika und Gesundheitswesen | ||

| Industrie | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Beschichtungstyp | Epoxidphenolisch | |

| Acryl | ||

| Polyester | ||

| BPA-freie Alternativen | ||

| Sonstige Beschichtungstypen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße des deutschen Marktes für Metallverpackungen im Jahr 2031?

Der Markt soll bis 2031 einen Wert von 5,77 Milliarden USD erreichen und mit einer CAGR von 2,76 % wachsen.

Welches Material führt im Bereich der deutschen Metallverpackungen?

Aluminium hält einen Anteil von 63,48 %, angetrieben durch seine Recycelbarkeit und sein leichtgewichtiges Profil.

Welches Segment wächst am schnellsten nach Produkttyp?

Schüttgutbehälter, insbesondere IBC-Innenlinear, legen mit einer CAGR von 3,95 % zu.

Wie beeinflussen deutsche Vorschriften die Verpackungsentscheidungen?

VerpackG-Ökomodulationsgebühren und die PPWR-Angleichung setzen Anreize für hochgradig recycelbare Metallformate.

Warum gewinnen BPA-freie Beschichtungen an Bedeutung?

Strengere EFSA-Grenzwerte veranlassen Markenhersteller zum Übergang zu Acryl- und Polyesteralternativen.

Wer sind die führenden Unternehmen auf dem Markt?

Ardagh Metal Packaging, Ball Corporation und Crown Holdings führen gemeinsam und nutzen Investitionen in Automatisierung und Nachhaltigkeit.

Seite zuletzt aktualisiert am: