Größe und Marktanteil des deutschen Inlands-Kurier-, Express- und Paketmarkts (CEP)

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

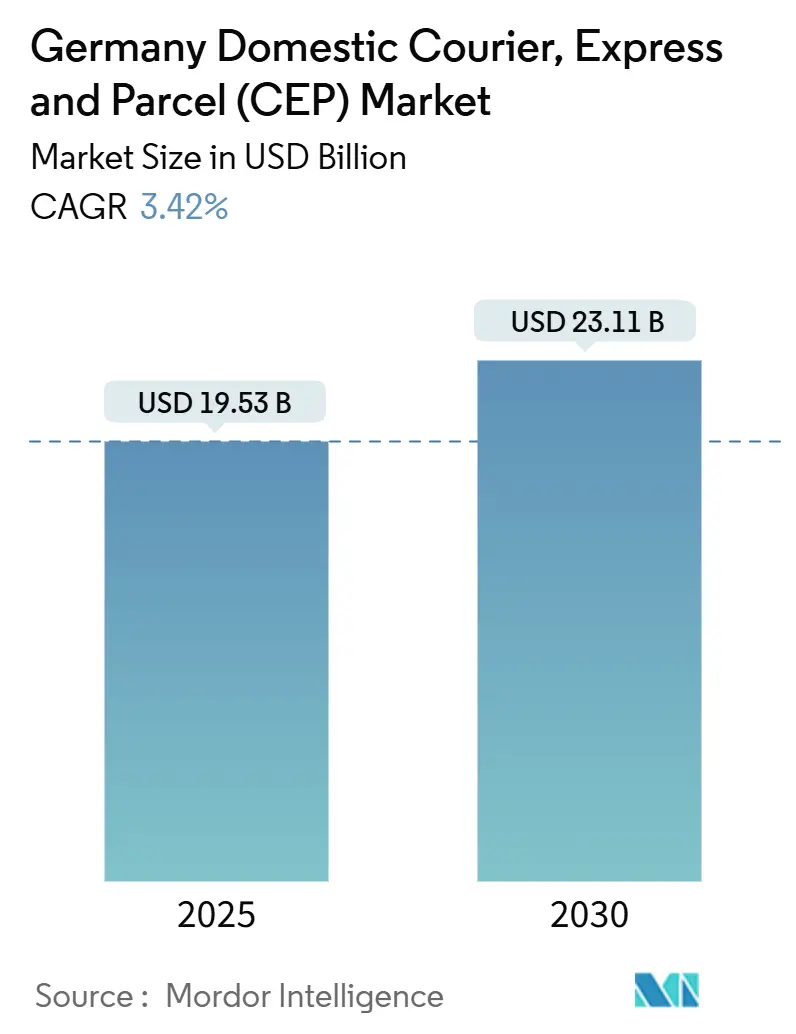

| Marktgröße (2025) | 19.53 Milliarden US-Dollar |

| Marktgröße (2030) | 23.11 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Inlands-Kurier-, Express- und Paketmarkts (CEP) von Mordor Intelligence

Die Größe des deutschen Inlands-Kurier-, Express- und Paketmarkts (CEP) wird im Jahr 2025 auf 19,53 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 3,42 % während des Prognosezeitraums (2025–2030) einen Wert von 23,11 Milliarden USD erreichen.

Der deutsche Inlands-Kurier-, Express- und Paketmarkt reift nach seinem pandemiebedingten Aufschwung, sodass das Volumenwachstum nun von zeitgenauen Premiumdiensten, dichteren Abgabe- und Abholpunkt-Ökosystemen sowie technologiegestützten Kostenkontrollmaßnahmen abhängt. Der E-Commerce verankert die Nachfrage weiterhin, doch sein verlangsamtes Sendungswachstum drängt Spediteure zu margenstarken Same-Day- und geplanten Lieferstufen. Investitionen in Paketfächer, autonome Routenplanung und Elektrotransporter schützen die Margen gegen steigende Fahrerlöhne und Niedrigemissionsvorschriften. Der deutsche Inlands-Kurier-, Express- und Paketmarkt profitiert zudem vom Near-Shoring der Hersteller, das Kleinserienkomponenten in mittelgewichtige Pakete umwandelt, sowie von wachsenden Kühlkettenströmen im Gesundheitswesen, die deutlich höhere Aufschläge als Standard-B2C-Tarife erzielen.

Wichtigste Erkenntnisse des Berichts

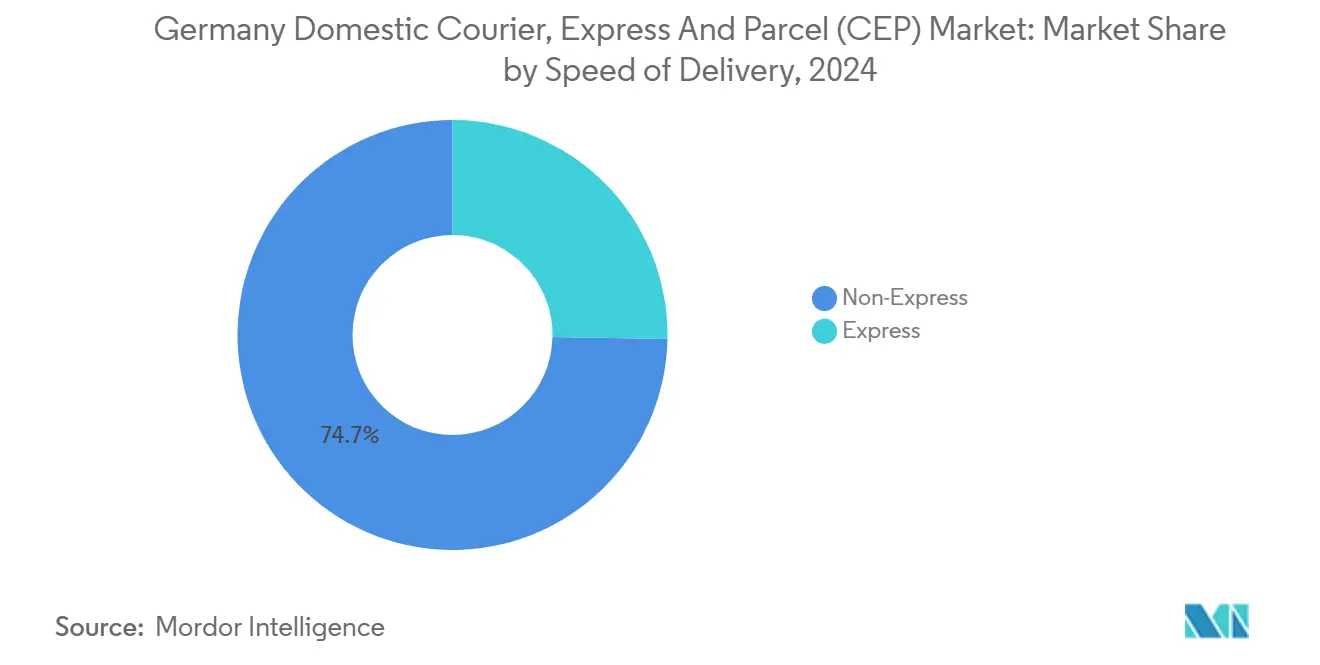

Nach Liefergeschwindigkeit entfielen im Jahr 2024 74,70 % des Marktanteils des deutschen Inlands-Kurier-, Express- und Paketmarkts auf Nicht-Express-Dienste, während Express bis 2030 mit einer CAGR von 4,10 % wachsen soll.

Nach Sendungsgewicht hielten Leichtpakete im Jahr 2024 einen Anteil von 48,33 % am Marktvolumen des deutschen Inlands-Kurier-, Express- und Paketmarkts, und mittelgewichtige Pakete werden bis 2030 voraussichtlich mit einer CAGR von 3,94 % wachsen.

Nach Endnutzerbranche führte der E-Commerce im Jahr 2024 mit einem Umsatzanteil von 39,06 %; das Gesundheitswesen ist das am schnellsten wachsende Segment mit einer CAGR von über 5,0 % bis 2030.

Nach Geschäftsmodell hielt das B2C-Segment im Jahr 2024 einen Anteil von 46,80 % am deutschen Inlands-Kurier-, Express- und Paketmarkt, während C2C bis 2030 voraussichtlich um 5,12 % pro Jahr wachsen wird.

Nach Transportmittel entfielen im Jahr 2024 38,20 % der Volumina auf den Straßentransport, doch der Luftfrachtbereich wächst mit einer CAGR von 3,80 %, da die Expressnachfrage steigt.

Trends und Erkenntnisse des deutschen Inlands-Kurier-, Express- und Paketmarkts (CEP)

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rasante Expansion des E-Commerce | +0.9% | National, hohe Dichte in Berlin, Hamburg, München | Mittelfristig (2–4 Jahre) |

| Hohe Internet- und Smartphone-Durchdringung | +0.5% | National | Langfristig (≥ 4 Jahre) |

| Premiumisierung der Same-Day-Lieferung | +0.7% | National, frühe Einführung in Frankfurt, Köln, Stuttgart | Kurzfristig (≤ 2 Jahre) |

| Urbane Micro-Fulfillment-Netzwerke | +0.6% | National, Cluster im Rhein-Ruhr-Gebiet, Berlin, München | Mittelfristig (2–4 Jahre) |

| Near-Shoring der deutschen Fertigung | +0.4% | Baden-Württemberg, Bayern, Nordrhein-Westfalen | Langfristig (≥ 4 Jahre) |

| Vorschriften zu geschlossenen Verpackungskreisläufen | +0.3% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion des E-Commerce

Der deutsche Online-Einzelhandel wächst und sorgt für einen anhaltenden Paketfluss, auch wenn sich das Wachstum gegenüber den Pandemie-Hochs verlangsamt. Quick-Commerce-Anbieter wie Flink und Gorillas betreiben 10-Minuten-Lieferfenster, die mehrere tägliche Paketzyklen pro Micro-Hub erzeugen. Amazons EUR-10-Milliarden-Logistikprogramm erweitert die Same-Day-Abdeckung auf 90 % der Einwohner und setzt neue Servicestandards. Die mehr als 70 automatisierten Stadtlager der Otto Group verkürzen die Erfüllungsradien auf unter 5 Kilometer und erhöhen die Lieferdichte. Infolgedessen verlagert sich der deutsche Inlands-Kurier-, Express- und Paketmarkt von reinem Volumen hin zu gemischten Erlösen pro Stopp, was Spediteure begünstigt, die Premiumstufen nahtlos integrieren.

Hohe Internet- und Smartphone-Durchdringung

Eine Internetverfügbarkeit von über 95 % und eine Smartphone-Nutzung von rund 85 % schaffen eine Verbraucherbasis, die Echtzeittransparenz fordert. DHL MyWays ermöglicht es Empfängern, Pakete während der Zustellung umzuleiten, was Fehlzustellungen zweistellig reduziert. DPDs Predict-Einstundenfenster heben die Erstversuchsquote auf über 92 %. C2C-Plattformen integrieren Label-APIs, sodass Verkäufer zu Hause drucken können, was das Wachstum der Sendungs-Selbstbedienung vorantreibt. Daten aus Routen- und Adresspräferenzen fließen in Machine-Learning-Modelle ein, die Leerfahrten reduzieren und die Betriebsmarge des deutschen Inlands-Kurier-, Express- und Paketmarkts verbessern.

Premiumisierung der Same-Day-Lieferung

Spediteure berechnen für Same-Day-Pakete EUR 5–15 mehr als für Standardsendungen und erzielen 15–20 % zusätzlichen Umsatz pro Stück. DHL bedient inzwischen 50 Städte mit Garantien unter 12 Stunden für Automobil- und Diagnosesendungen. Amazons LastMileTram in Frankfurt nutzt Straßenbahn-Frachtabteile, um den Verkehr zu umgehen und Vier-Stunden-Fenster einzuhalten. Die Rentabilität hängt jedoch von dichten städtischen Stopps von mindestens 15 pro Stunde ab, was die Reichweite auf Ballungsräume begrenzt. Dynamische Preisgestaltung bei Nachfragespitzen sichert die Erträge im deutschen Inlands-Kurier-, Express- und Paketmarkt.

Urbane Micro-Fulfillment-Netzwerke

Automatisierte Mini-Lager von 5.000–10.000 m² bringen mehr als 10.000 Artikel in Zwei-Stunden-Radien. Otto-Group-Standorte verarbeiten täglich 10.000–15.000 Bestellungen, reduzieren Fernstreckenkilometer und steigern die Dichte auf der letzten Meile. Flaschenposts Getränke-Hubs verdoppeln die Stopps pro Kilometer und belegen die Skalierbarkeit des Modells. Steigende Stadtmieten und Arbeitskosten erfordern mehr als zwei Bestellungen pro Monat für die Rentabilität, was Spediteure dazu veranlasst, Micro-Fulfillment-Center-Abholungen in bestehende Kuriertouren zu integrieren und die Fahrzeugauslastung im deutschen Inlands-Kurier-, Express- und Paketmarkt zu verbessern.

Analyse der Hemmnisse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Fahrermangel und Arbeitskosten | -0.6% | National, akut im Rhein-Ruhr-Gebiet, Hamburg, Berlin | Kurzfristig (≤ 2 Jahre) |

| Emissionsbeschränkungen in Innenstädten | -0.4% | Berlin, München, Stuttgart, Köln | Mittelfristig (2–4 Jahre) |

| Politiken zur Verlagerung auf die Schiene | -0.2% | National | Langfristig (≥ 4 Jahre) |

| Cybersicherheit und Haftung bei Datenschutzverletzungen | -0.2% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel und Arbeitskosten

Vakanzen im deutschen Transportsektor übersteigen 5 %, das Doppelte des nationalen Durchschnitts. Tarifabschlüsse im Jahr 2024 erhöhten die Gehälter um 6–8 %, was mittelständische Betreiber ohne Preissetzungsmacht unter Druck setzt. DHL und DPD setzen E-Lastenräder und Bodenroboter ein, doch Fußgängerzonenbeschränkungen begrenzen die Produktivität auf 30 % über Fußkurieren. Eine Fluktuation von über 25 % erhöht die Ausbildungskosten, während Gerichtsurteile das Risiko erhöhen, dass Gig-Kuriere als Arbeitnehmer eingestuft werden, was Sozialversicherungsverbindlichkeiten nach sich zieht. Ländliche Routen, ohnehin kostspielig, werden schwieriger zu besetzen, was die Expansion des deutschen Inlands-Kurier-, Express- und Paketmarkts hemmt.

Emissionsbeschränkungen in Innenstädten

Mehr als 60 Städte setzen Niedrigemissionszonen durch; Berlin wird bis 2028 emissionsfreie Transporter innerhalb des S-Bahn-Rings vorschreiben[1]Berliner Senat, „Vorschriften zur Niedrigemissionszone”, berlin.de. DHLs Plan, 20.000 Elektrotransporter einzusetzen, erfordert EUR 10 Milliarden und 1.000 Ladestationen mit E.ON[2]DHL Group, „Post- und Paket-Deutschland-Strategie”, dhl.com. Reichweitenbeschränkungen verkürzen produktive Stunden, und Wasserstofftransporter verfügen über keine ausreichende Tankstelleninfrastruktur – bundesweit weniger als 100 offene Stationen – bei einem Kraftstoffpreis, der 40 % über Diesel liegt. Frühe Anwender tragen Abschreibungsrisiken, während Nachzügler den Zugang zu städtischen Gebieten verlieren, was zu Compliance-Belastungen im deutschen Inlands-Kurier-, Express- und Paketmarkt führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Liefergeschwindigkeit: Express auf dem Weg, den Standard zu übertreffen

Nicht-Express-Dienste hielten im Jahr 2024 einen Anteil von 74,70 % am deutschen Inlands-Kurier-, Express- und Paketmarkt. Express-Buchungen werden jedoch voraussichtlich eine CAGR von 4,10 % verzeichnen, unterstützt durch Just-in-Time-Nachschub in der Automobilindustrie und biologische Arzneimittel im Gesundheitswesen. Das Marktvolumen des deutschen Inlands-Kurier-, Express- und Paketmarkts für Express-Stufen entspricht höheren Erträgen, da B2B-Versender Pakete selten zurücksenden und Aufschläge für Vier-Stunden-Fenster akzeptieren. DHLs Same-Day-Präsenz in 50 Städten und die Kühlfahrzeugflotte von UPS nach der Übernahme von Frigo-Trans und BPL positionieren beide Unternehmen zur Erschließung von Premiumströmen.

Die Margendynamik begünstigt Express, das pro Paket rund 25 % besseres EBIT als Standard liefert. Dennoch stützen Nicht-Express-Volumina die Netzwerkauslastung und helfen Spediteuren, Fixkosten in Sortierung, IT und Paketfach-Infrastruktur zu verteilen. Amazons Nächste-Tag-Angebot, das nahe an Standardtarifen liegt, verwischt die Grenze und zwingt Wettbewerber, die Geschwindigkeit zu erhöhen, ohne den Ertrag zu schmälern. Infolgedessen kombiniert der deutsche Inlands-Kurier-, Express- und Paketmarkt mehrstufige Angebote – Economy, Standard, Nächster Tag und Same Day –, sodass Versender nach Dringlichkeit selbst wählen und der Umsatz pro Stopp stabilisiert wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Sendungsgewicht: Mittelschwere Pakete gewinnen durch Near-Shoring

Leichtpakete führten im Jahr 2024 mit einem Anteil von 48,33 % dank B2C-Strömen aus Bekleidung und Elektronik. Doch mittelschwere Sendungen zwischen 5 kg und 20 kg werden bis 2030 mit 3,94 % am schnellsten wachsen, da Komponentenlieferanten Kleinserien aus Near-Shore-Fabriken versenden. Das Marktvolumen des deutschen Inlands-Kurier-, Express- und Paketmarkts für mittelschwere Pakete wächst, wenn Hersteller von Containerfrachtlösungen auf Paketnetzwerke umsteigen, um mehr Flexibilität zu gewinnen[3]Hermes Germany, „Eröffnung des Standorts Iłowa”, hermesworld.com.

Leichtpakete sehen sich einem Gebührendruck ausgesetzt, da die Schwellenwerte für kostenlosen Versand steigen, aber mittelschwere Gewichte bieten überlegene Stückkosten. Hermes verstärkte die Förderbänder in seinem Iłowa-Super-Hub, um 30-kg-Artikel für deutsche Montagelinien zu handhaben. Schwere Pakete über 20 kg bleiben eine Nische, da Versender auf Stückgutfrachtführer zurückgreifen. Folglich genießen Betreiber, die sich auf mittelschwere Industrieteile diversifizieren, EBITDA-Steigerungen von 5–7 Prozentpunkten im deutschen Inlands-Kurier-, Express- und Paketmarkt.

Nach Endnutzerbranche: Kühlkette im Gesundheitswesen beschleunigt sich

Der E-Commerce generierte im Jahr 2024 noch immer 39,06 % des Umsatzes, doch sein Wachstum von 3,72 % spiegelt eine Marktsättigung wider. Pharmazeutische und diagnostische Sendungen erfordern eine Temperaturkontrolle von 2–8 °C und GDP-Konformität, was zweistellige Preisaufschläge ermöglicht. Die neu erworbenen 15 Kühllager von UPS erweitern die Abdeckung für Kliniken und Studienstandorte. Das Marktvolumen des deutschen Inlands-Kurier-, Express- und Paketmarkts im Bereich Gesundheitswesen wächst stark, da biologische Arzneimittel und Spezialmedikamente zunehmen.

Die Fertigung bleibt durch Ersatzteilströme widerstandsfähig, obwohl einige Massenbewegungen auf Palettennetzwerke verlagert werden. BFSI-Papiersendungen schrumpfen durch elektronische Signaturen, aber Wiederverkaufsplattformen treiben C2C-Modepakete in die Höhe. Daher bietet die vertikale Spezialisierung auf Gesundheitswesen und industrielle Ersatzteile reichhaltigere Margen und prägt die Investitionsprioritäten im deutschen Inlands-Kurier-, Express- und Paketmarkt.

Nach Geschäftsmodell: C2C verzeichnet das schnellste Wachstum

B2C hielt im Jahr 2024 einen Anteil von 46,80 %, doch C2C wächst jährlich um 5,12 % auf der Grundlage von Vinted-, eBay-Kleinanzeigen- und Momox-APIs, die automatisch Versandetiketten generieren. Günstige Artikel benötigen niedrige Gebühren, daher erweitern Spediteure Paketshop-Netzwerke, um Abholkosten zu senken. DPD und GLS planen bis 2026 mehr als 20.000 gemeinsame Ausgabestellen und 2.000 offene Paketfächer.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Transportmittel: Luftfracht steigt aufgrund der Premiumnachfrage

Straßentransporter beförderten im Jahr 2024 38,20 % der Pakete, doch Flughafendrehkreuze werden ausgebaut, um wachsende Expressströme zu erfassen. Frankfurts CargoHub strebt bis 2040 durch neue Terminals und Schienenanbindungen 3 Millionen Tonnen an. FedEx' EUR-125-Millionen-Standort Kabelsketal in Leipzig steigert die Sortierkapazität um 30 % und verkürzt die europaweiten Transitzeiten. Das Marktvolumen des deutschen Inlands-Kurier-, Express- und Paketmarkts für Luftfrachtbereiche wächst daher, auch wenn Schienenpilotprojekte auf CO₂-Einsparungen abzielen.

Die Schiene erhält Subventionen, kämpft jedoch mit 24-stündigen Verzögerungen durch mehrfache Umschläge, was ihren Anteil begrenzt. Spediteure könnten hybride Straßen-Schienen-Luft-Ketten einsetzen, um Kosten, Geschwindigkeit und Klimaziele auszubalancieren, doch jedes Transportmittel erfordert unterschiedliche Anlagen und Fachkenntnisse, was die Kapitalbudgets im deutschen Inlands-Kurier-, Express- und Paketmarkt belastet.

Geografische Analyse

Ballungsräume – Rhein-Ruhr, Berlin, Hamburg, München und Frankfurt – generierten im Jahr 2024 mehr als 60 % der Paketvolumina, obwohl sie nur 35 % der Einwohner beherbergen. Die Paketfachdichte übersteigt in diesen Gebieten eine Einheit pro 500 Haushalte, was 24/7-Abholung fördert und Fehlzustellungskosten senkt. Die Erweiterung des offenen OneStopBox-Paketfachnetzes, das im Jahr 2024 um 100 Einheiten ergänzt wurde und bis 2025 weitere 2.000 anstrebt, priorisiert Bahnhöfe, Einkaufszentren und Campusse, die täglich mehr als 50 Interaktionen garantieren.

Ländliche Stopps, typischerweise acht bis zehn pro Stunde, verdoppeln die Kosten pro Paket gegenüber städtischen Routen. Spediteure testen gebündelte Lieferfenster und Paketshop-Aggregation, um die Wirtschaftlichkeit wiederherzustellen, doch die Verbraucherakzeptanz liegt unter 30 %. Amazons Versprechen einer Lieferung in unter 24 Stunden für 90 % der Haushalte erhöht die bundesweiten Erwartungen und streckt die Kostenkurve des deutschen Inlands-Kurier-, Express- und Paketmarkts.

Östliche Bundesländer wie Brandenburg, Sachsen und Thüringen verzeichnen ein jährliches Paketwachstum von 6–8 %, das die Zuwächse von 3–4 % in reifen westlichen Regionen übertrifft. Hermes nutzt seinen polnischen Hub nur 80 km von der Grenze entfernt, um Arbeitskosten- und Fördervorteile zu erschließen, und speist dann sortierte Sendungen in deutsche Letzte-Meile-Schleifen ein. Künftige Netzwerkumgestaltungen werden grenzüberschreitende Super-Hubs mit dichten inländischen Micro-Centern kombinieren und den deutschen Inlands-Kurier-, Express- und Paketmarkt sowohl hinsichtlich Kosten als auch Service optimieren.

Wettbewerbslandschaft

Die drei größten Betreiber – DHL, DPD und Hermes – halten einen bedeutenden Anteil an den Sendungen, was dem deutschen Inlands-Kurier-, Express- und Paketmarkt eine moderate Konzentration verleiht. DHLs integrierte Brief-Paket-Plattform sowie 14.200 Paketfächer sichern einen Anteil von über 40 %, gestützt durch EUR 10 Milliarden Ausgaben für Elektrifizierung und KI-gestützte Routenplanung. DPD und GLS kontern mit einer Paketfach-Shop-Allianz, die Infrastrukturkosten verteilt und den Verbraucherzugang erweitert.

Strategische Wachstumspotenziale liegen in hochregulierten Branchen. UPS' Kühlfahrzeugflotte mit 200 Fahrzeugen und 15 GDP-Hubs adressiert steigende Arzneimittelvolumina, während FedEx Leipzig modernisiert, um innereuropäische Transitzeiten zu verkürzen. Start-ups greifen C2C-Micronischen mit Gig-Kurieren und Roboterpiloten an, obwohl arbeitsrechtliche Unsicherheiten die Skalierbarkeit trüben. Investitionswettläufe konzentrieren sich auf Paketfachdichte, Elektroflotten und Datenplattformen, die jeweils Kapital und Größe erfordern und damit die Marktstellung der etablierten Anbieter im deutschen Inlands-Kurier-, Express- und Paketmarkt festigen.

Aktuelle Branchenentwicklungen

- Oktober 2024: Hermes eröffnete ein 118.000 m² großes grenzüberschreitendes Hub in Iłowa, Polen, zur Verarbeitung von 110 Millionen Paketen jährlich und zur Bedienung deutsch-polnischer Strecken.

- Oktober 2024: DPD und GLS schlossen eine bundesweite Paketfach- und Paketshop-Partnerschaft mit dem Ziel von 20.000 Ausgabestellen bis 2026.

- September 2024: UPS erwarb Frigo-Trans und BPL und fügte seinem europäischen Netzwerk mehr als 200 temperaturgeführte Fahrzeuge und 15 Kühllager hinzu.

- März 2024: UPS erweiterte seinen Hub am Frankfurter Flughafen um 5.000 m² und steigerte die tägliche Kapazität um 20 %.

Berichtsumfang des deutschen Inlands-Kurier-, Express- und Paketmarkts (CEP)

| Express |

| Nicht-Express |

| Schwere Sendungen |

| Leichte Sendungen |

| Mittelschwere Sendungen |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärindustrie |

| Groß- und Einzelhandel (stationär) |

| Sonstige |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Straße |

| Luft |

| Sonstige |

| Nach Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Nach Sendungsgewicht | Schwere Sendungen |

| Leichte Sendungen | |

| Mittelschwere Sendungen | |

| Nach Endnutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärindustrie | |

| Groß- und Einzelhandel (stationär) | |

| Sonstige | |

| Nach Geschäftsmodell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Nach Transportmittel | Straße |

| Luft | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Inlands-Kurier-, Express- und Paketmarkt im Jahr 2025?

Die Größe des deutschen Inlands-Kurier-, Express- und Paketmarkts beträgt im Jahr 2025 19,53 Milliarden USD und wird bis 2030 voraussichtlich 23,11 Milliarden USD erreichen.

Wie hoch ist die erwartete Wachstumsrate der deutschen Inlandspaketvolumina bis 2030?

Der Gesamtumsatz wird voraussichtlich mit einer CAGR von 3,42 % steigen, wobei Express-Dienste mit 4,10 % jährlich schneller wachsen als Nicht-Express-Dienste.

Welches Liefergeschwindigkeitssegment wächst in Deutschland am schnellsten?

Express- und Same-Day-Stufen sind die am schnellsten wachsenden Segmente, unterstützt durch Automobil- und Gesundheitsversender, die Aufschläge für zeitgenaue Garantien zahlen.

Warum gewinnen mittelschwere Pakete in Deutschland an Marktanteil?

Das Near-Shoring der Fertigung verlagert Kleinserienkomponenten über kurze Distanzen und erhöht Sendungen von 5–20 kg mit einer CAGR von 3,94 %.

Wie gehen Spediteure mit städtischen Emissionsvorschriften in Deutschland um?

Große Betreiber investieren in Elektrotransporter, Wasserstoffpilotprojekte und dichte Paketfachnetze, um die Fristen für Niedrigemissionszonen einzuhalten und gleichzeitig die Margen zu schützen.

Welche Region in Deutschland verzeichnet das stärkste Paketwachstum?

Östliche Bundesländer wie Brandenburg und Sachsen wachsen jährlich um 6–8 %, unterstützt durch grenzüberschreitende Hubs, die niedrigere polnische Arbeitskosten nutzen.

Seite zuletzt aktualisiert am: