Marktgröße und Marktanteil im Bereich Drittanbieter-Risikomanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.60 Milliarden US-Dollar |

| Marktgröße (2031) | 20.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Drittanbieter-Risikomanagement von Mordor Intelligence

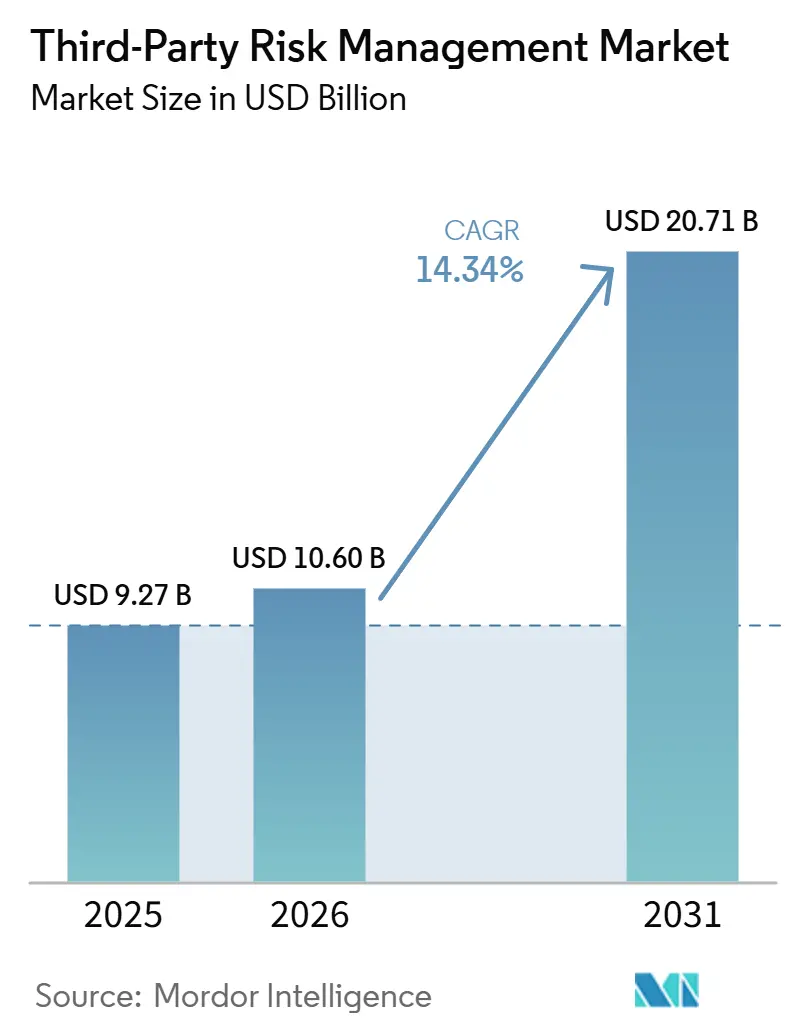

Der Markt für Drittanbieter-Risikomanagement wurde im Jahr 2025 auf 9,27 Milliarden USD geschätzt und soll von 10,60 Milliarden USD im Jahr 2026 auf 20,71 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,34 % während des Prognosezeitraums (2026–2031). Die Nachfrage steigt, weil das Unternehmensrisiko heute weit über interne Systeme hinausgeht und sich auf Lieferanten-, Anbieter- und Dienstleisterumgebungen erstreckt, wobei die Beteiligung von Drittanbietern bei einem deutlich größeren Anteil bestätigter Sicherheitsverletzungen als zuvor festgestellt wird. Diese Entwicklung hat den Markt für Drittanbieter-Risikomanagement über eine reine Compliance-Aufgabe hinaus in die strategische Planung auf Vorstandsebene gehoben, was die Ausgaben für Software, verwaltete Dienste und Tools zur kontinuierlichen Überwachung ausweitet. Der regulatorische Druck wird ebenfalls schwerer zu ignorieren, da Vorschriften zur digitalen Resilienz, zum Outsourcing und zu branchenspezifischer Cybersicherheit nun eine stärker dokumentierte Lieferantenaufsicht in mehreren Regionen erfordern. Der Wettbewerb ist aufgeteilt zwischen spezialisierten Plattformen, die sich auf die Automatisierung des Lieferantenlebenszyklus und die kontinuierliche Überwachung konzentrieren, und größeren GRC-Anbietern, die bündelbasierte Verkaufsstrategien nutzen, um ihren Marktanteil auszubauen. Implementierungskosten, fragmentierte Daten und schwache Beweisqualität verlangsamen die Akzeptanz in Teilen des Marktes für Drittanbieter-Risikomanagement nach wie vor, aber der Übergang von statischen Überprüfungen zu kontinuierlicher, KI-gestützter Überwachung verändert das Produktdesign und die Akquisitionsstrategie grundlegend.

Wichtigste Erkenntnisse des Berichts

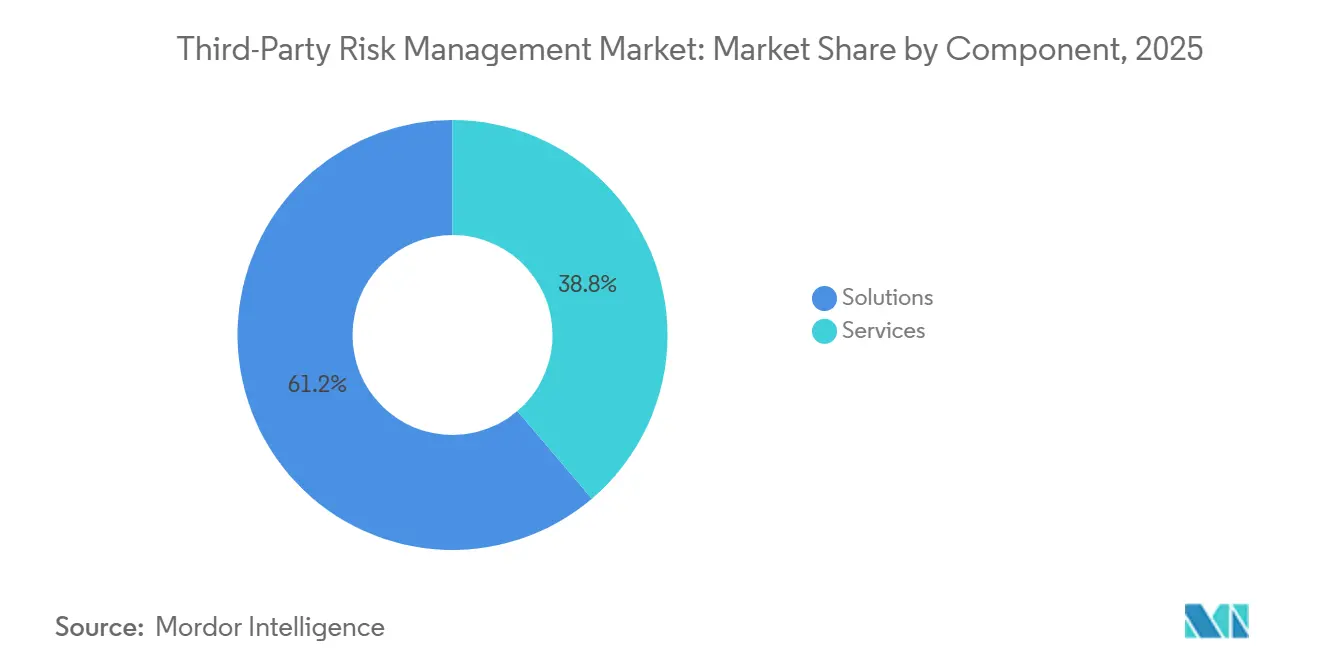

- Nach Komponente hielten Lösungen im Jahr 2025 einen Anteil von 61,23 % an der Marktgröße für Drittanbieter-Risikomanagement, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 14,67 % wachsen werden.

- Nach Bereitstellungsmodell hielt Cloud im Jahr 2025 einen Marktanteil von 57,45 % im Markt für Drittanbieter-Risikomanagement und soll bis 2031 mit einer CAGR von 14,89 % wachsen.

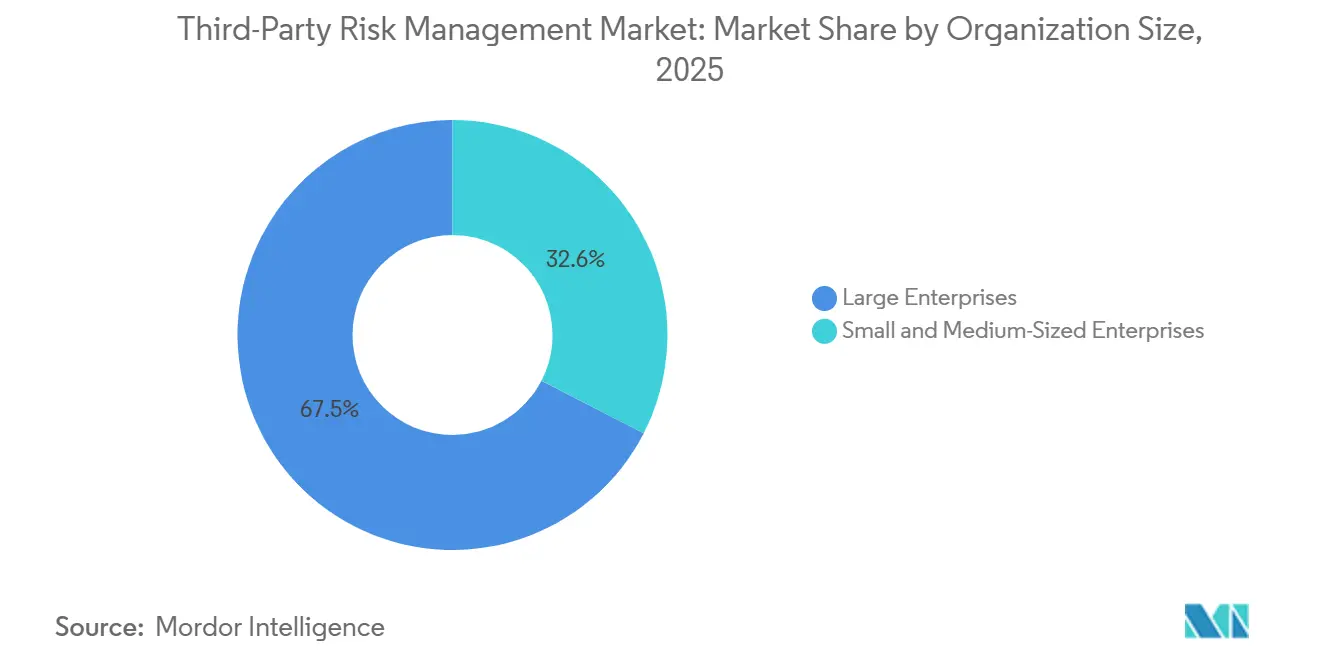

- Nach Unternehmensgröße entfielen im Jahr 2025 67,45 % des Anteils auf Großunternehmen, während KMU bis 2031 die höchste CAGR von 14,76 % verzeichnen sollen.

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 einen Anteil von 24,44 %, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 14,89 % wachsen werden.

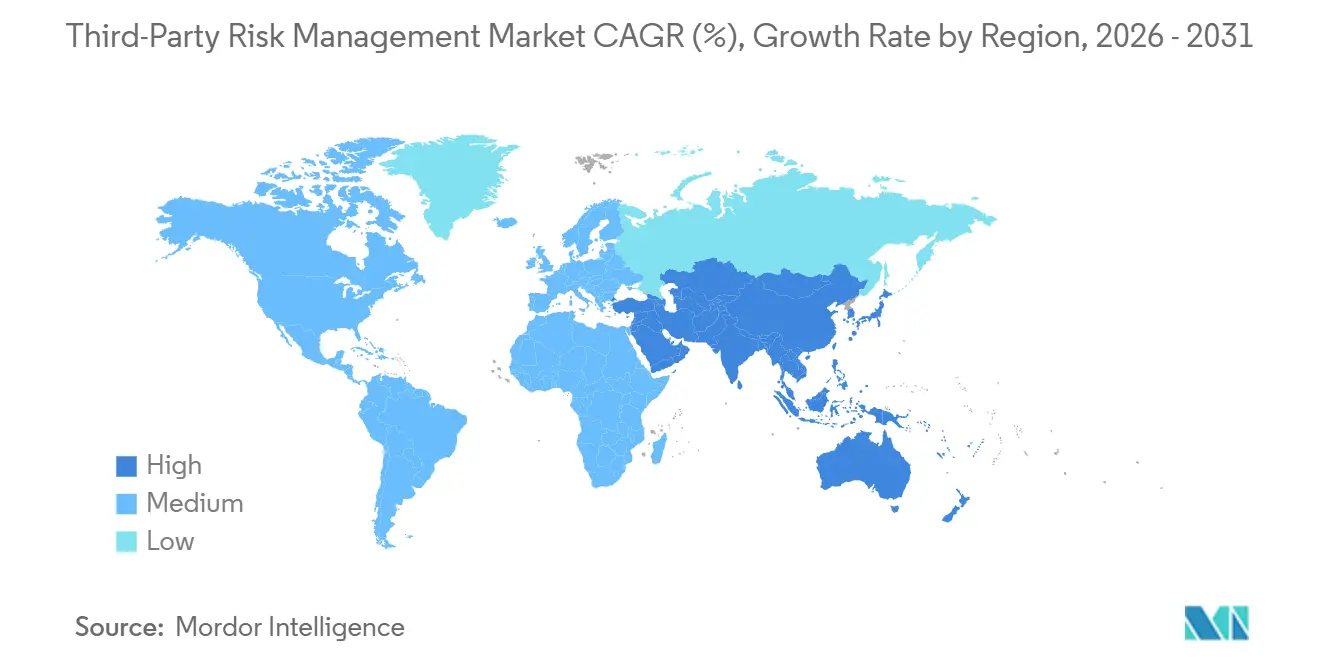

- Nach Geografie entfielen im Jahr 2025 38,56 % des Marktes für Drittanbieter-Risikomanagement auf Nordamerika, während Asien-Pazifik bis 2031 die schnellste CAGR von 14,78 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Drittanbieter-Risikomanagement

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Cyberangriffe auf Drittanbieter und Ransomware-Exposition | +3.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Vorschriften zur digitalen Resilienz und zum Outsourcing | +2.8% | Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Lieferanten-Ökosysteme in Cloud- und SaaS-Umgebungen | +2.1% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Übergang von periodischen Überprüfungen zu kontinuierlicher Überwachung und Automatisierung | +1.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigender Bedarf an der Erfassung von Nth-Party- und Konzentrationsrisiken | +1.1% | Nordamerika und Europäische Union | Mittelfristig (2–4 Jahre) |

| KI-Governance-Verpflichtungen für Modell-, Daten- und Dienstanbieter | +0.9% | Nordamerika, Europäische Union, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Cyberangriffe auf Drittanbieter und Ransomware-Exposition

Angreifer nehmen Lieferanten heute häufiger ins Visier, weil ein kompromittierter Anbieter Zugangswege in viele Kundenumgebungen öffnen kann, was die Dringlichkeit im gesamten Markt für Drittanbieter-Risikomanagement erhöht. Die Beteiligung von Drittanbietern war laut dem Verizon 2026 Data Breach Investigations Report in 30 % der bestätigten Sicherheitsverletzungen festzustellen, was einen deutlichen Anstieg gegenüber dem Vorjahr markiert.[1]Verizon, „2026 Data Breach Investigations Report,” Verizon Business, verizon.com Große Lieferketten- und Drittanbieter-Kompromittierungen stiegen in den letzten Jahren ebenfalls stark an, was zeigt, dass lieferantenbezogene Exposition zu einem dauerhaften Bestandteil des unternehmerischen Cyberrisikos wird. Black Kite berichtete, dass die durchschnittliche Anzahl nachgelagerter Opfer pro Drittanbieter-Sicherheitsverletzung im Jahr 2025 auf 5,28 gestiegen ist, gegenüber 2,56 im Jahr 2024, was widerspiegelt, wie sich Ausfälle heute über vernetzte Ökosysteme ausbreiten. SecurityScorecard stellte außerdem fest, dass 41,4 % der Ransomware-Angriffe über Drittanbieter-Vektoren erfolgten, und dieses Muster zieht mehr Branchen in formale Lieferantenaufsichtsprogramme innerhalb des Marktes für Drittanbieter-Risikomanagement.

Verschärfung der Vorschriften zur digitalen Resilienz und zum Outsourcing

Regulierung wird zu einem der stärksten Ausgabenauslöser im Markt für Drittanbieter-Risikomanagement, da die Drittanbieteraufsicht nun als eine Kontrolle behandelt wird, die geprüft und auditiert werden kann. DORA trat am 17. Januar 2025 in Kraft und verpflichtet EU-Finanzunternehmen, ein Informationsregister zu führen, Mindest-Sicherheitsklauseln in kritische IKT-Verträge aufzunehmen und das Konzentrationsrisiko fortlaufend zu überwachen.[2]Europäisches Parlament und Rat der Europäischen Union, „Digital Operational Resilience Act (DORA), Verordnung (EU) 2022/2554,” EUR-Lex, eur-lex.europa.eu Der Basler Ausschuss veröffentlichte im Dezember 2025 seine Grundsätze für das solide Management von Drittanbieterrisiken, was den globalen Mindeststandard für die Lieferanten-Governance und die laufende Überwachung im Bankensektor anhob. Der regulatorische Schwung breitet sich auch über Europa hinaus aus: Die japanische Finanzdienstleistungsbehörde veröffentlichte im April 2026 einen Forschungsbericht zur Untersuchung fortgeschrittener TPCRM-Praktiken in den Vereinigten Staaten, der Europäischen Union und dem Vereinigten Königreich. Das New Yorker Finanzdienstleistungsministerium erhöhte den Druck im Oktober 2025 mit Leitlinien zum Risikomanagement von Drittanbieter-Dienstleistern weiter und bekräftigte die Notwendigkeit einer dokumentierten und evidenzbasierten Aufsicht im Markt für Drittanbieter-Risikomanagement.

Wachsende Lieferanten-Ökosysteme in Cloud- und SaaS-Umgebungen

Die Anzahl der Lieferanten, die Unternehmen bewerten müssen, wächst schneller, als interne Risikoteams skalieren können, und dieses Missverhältnis erzeugt eine anhaltende Nachfrage im Markt für Drittanbieter-Risikomanagement. Thales berichtete im Jahr 2025, dass Unternehmen durchschnittlich 85 SaaS-Anwendungen nutzten, was die Verwaltung von Zugriffskontrollen und Datenflusstransparenz über Geschäftsbereiche hinweg erschwert.[3]Thales Group, „Thales 2025 Global Cloud Security Study Reveals AI Tool Sprawl Security Gap,” Thales Group, thalesgroup.com Whistic berichtete, dass das durchschnittliche Unternehmen im Jahr 2025 mit 286 Lieferanten zusammenarbeitete, ein Anstieg von 21 % gegenüber dem Vorjahr, während nur 29 % in der Lage waren, die Exposition in jeder Phase des Lieferantenlebenszyklus zu bestimmen. Derselbe Bericht zeigte, dass viele Unternehmen bereits mehr als 100 Lieferanten verwalten, was bedeutet, dass manuelle Überprüfungsmodelle immer schwerer aufrechtzuerhalten sind. Da Partnernetzwerke weiter wachsen, profitiert der Markt für Drittanbieter-Risikomanagement von der Käufernachfrage nach Automatisierung, die die Abdeckung ohne entsprechende Personalaufstockung ausweiten kann.

Übergang von periodischen Überprüfungen zu kontinuierlicher Überwachung und Automatisierung

Der Übergang von jährlichen Überprüfungen zu kontinuierlicher Überwachung ist eine der deutlichsten Veränderungen im Markt für Drittanbieter-Risikomanagement, da sich Lieferantenbedingungen viel schneller ändern können, als ein Fragebogenzyklus erfassen kann. Mitratech berichtete im Jahr 2025, dass 41 % der Organisationen bei der Bewertung von Drittanbietern noch immer auf Tabellenkalkulationen setzten, was zeigt, warum viele Programme noch immer mit veralteten Nachweisen und langsamen Folgemaßnahmen zu kämpfen haben. Produkt-Roadmaps verlagern sich nun auf dauerhaft aktive Modelle, die Sicherheitsverletzungswarnungen, externe Risikosignale und Compliance-Änderungen in Echtzeit verarbeiten. Anbieter nutzen auch KI-gestützte Workflows, um Bewertungs-, Eskalations- und Behebungsschritte zu automatisieren, die zuvor wiederholte Analysteneingriffe erforderten. Diese Verschiebung verändert die Teamstruktur im Markt für Drittanbieter-Risikomanagement, da Analysten weniger Zeit mit repetitiver Aufnahmearbeit verbringen und mehr Zeit für Governance, Ausnahmebehandlung und Verhandlungen mit kritischen Lieferanten aufwenden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Integrationskosten über fragmentierte Risiko-Stacks hinweg | -2.6% | Global, am stärksten in KMU-Märkten | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen bei Datenqualität, Datenschutz und grenzüberschreitendem Informationsaustausch | -1.8% | Europäische Union, Asien-Pazifik, Global | Mittelfristig (2–4 Jahre) |

| Geringes Vertrauen in statische Fragebögen und inkonsistente Beweisqualität | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Verantwortlichkeiten in Beschaffung, Sicherheit, Recht und Compliance | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Integrationskosten über fragmentierte Risiko-Stacks hinweg

Die Implementierung bleibt im Markt für Drittanbieter-Risikomanagement eine echte Hürde, da viele Käufer TPRM-Plattformen mit Beschaffungs-, ERP-, Vertragsmanagement- und GRC-Systemen verbinden müssen, die nicht auf einer gemeinsamen Datenstruktur aufgebaut wurden. Whistic berichtete, dass TPRM-Teams im Jahr 2025 durchschnittlich 3 Vollzeitstellen zu je 109.000 USD hinzufügten, während 94 % nach wie vor angaben, nicht alle Lieferanten bewerten zu können, die sie überprüfen wollten. Diese Lücke zeigt, dass Softwareausgaben allein keine Abdeckungsprobleme lösen, wenn Personalbesetzung, Prozessgestaltung und Datenbereinigung schwach sind. Die Belastung ist für kleinere Käufer größer, wo Plattform-, Einrichtungs- und Arbeitskosten im ersten Jahr 40.000 bis 80.000 USD erreichen und die formale Einführung im Markt für Drittanbieter-Risikomanagement verzögern können. Infolgedessen verlassen sich viele Organisationen weiterhin auf Tabellenkalkulationen oder Teilworkflows, selbst wenn diese Ansätze langsamere Reaktionszeiten und schwächere Prüfungsnachweise erzeugen.

Der Markt für Drittanbieter-Risikomanagement steht auch vor einem Datenproblem, da Lieferantenrisikoentscheidungen nur so stark sind wie die in die Plattform eingespeisten Nachweise. KPMG berichtete im Jahr 2026, dass nur 17 % der Organisationen ihre TPRM-Daten als vollständig zuverlässig einstuften, was zeigt, warum das Vertrauen in Lieferantenentscheidungen uneinheitlich bleibt. Datenschutzregeln fügen eine weitere Reibungsebene hinzu, da Artikel 28 der DSGVO einschränkt, welche sicherheitsbezogenen Informationen über Auftragsverarbeiter über Organisationsgrenzen hinweg geteilt und dokumentiert werden können. DORA erhöht den Druck, indem es eine detailliertere Aufsicht über IKT-Vereinbarungen und Konzentrationsrisiken verlangt, einschließlich der Transparenz über Abhängigkeiten, die einige Lieferanten noch immer als kommerziell sensibel behandeln. Diese Einschränkungen verlangsamen die Automatisierung im Markt für Drittanbieter-Risikomanagement, da Teams unvollständige Aufzeichnungen, inkonsistente Fragebogenantworten und grenzüberschreitende Beschränkungen beim Nachweisaustausch in Einklang bringen müssen, bevor sie dem Ergebnis vertrauen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen verankern Programme, Dienstleistungen wachsen am schnellsten

Lösungen machten im Jahr 2025 61,23 % des Marktes für Drittanbieter-Risikomanagement aus, was zeigt, dass Käufer für die zentrale Lieferanten-Governance nach wie vor plattformbasierte Modelle bevorzugen. Lösungen bleiben zentral, weil Unternehmen Risikoidentifikation, Bewertung, Workflow-Management und Berichterstattung in einer einzigen Betriebsebene und nicht über unverbundene Tools hinweg wünschen. Die stärkste Nachfrage innerhalb der Lösungen verlagert sich auf Funktionen zur kontinuierlichen Überwachung und Informationsgewinnung, da Organisationen von punktuellen Bewertungen zu einer dauerhaften Überwachung der Lieferantenbedingungen übergehen. Risikoidentifikation und Due Diligence sowie Bewertungs- und Scoring-Tools bilden nach wie vor die am weitesten verbreiteten Schichten, da sie direkt mit Prüfungsanforderungen, Onboarding-Kontrollen und Anforderungen an die Nachweiserhebung im Markt für Drittanbieter-Risikomanagement übereinstimmen.

Dienstleistungen sind die am schnellsten wachsende Komponente, wobei die Marktgröße für Drittanbieter-Risikomanagement im Bereich Dienstleistungen voraussichtlich von 2026 bis 2031 mit einer CAGR von 14,67 % wachsen wird. Professionelle und verwaltete Dienste gewinnen an Bedeutung, da viele Organisationen weiterhin externe Unterstützung bei der Fragebogenverwaltung, der Durchführung von Due Diligence, der Nachverfolgung von Abhilfemaßnahmen und der Lieferantennachverfolgung benötigen. Diese Nachfrage steigt selbst dort, wo Unternehmen die Richtlinienverantwortung und die Eskalationsbefugnis intern behalten möchten, was gemischte Betriebsmodelle in der gesamten Drittanbieter-Risikomanagement-Branche unterstützt. Verwaltete Angebote ziehen auch das Interesse technologiegetriebener Neueinsteiger auf sich, die abonnementbasierte Lebenszyklusabdeckung verkaufen, was Druck auf projektintensive Liefermodelle ausübt, die im Markt für Drittanbieter-Risikomanagement langsamer skalieren.

Nach Bereitstellungsmodell: Cloud führt und hält doppelten Schwung aufrecht

Cloud hielt im Jahr 2025 einen Marktanteil von 57,45 % im Markt für Drittanbieter-Risikomanagement und ist mit einer CAGR von 14,89 % bis 2031 auch das am schnellsten wachsende Bereitstellungsmodell. Diese Kombination zeigt, dass sich der Markt für Drittanbieter-Risikomanagement um die SaaS-Bereitstellung konsolidiert, anstatt sich schrittweise darauf zuzubewegen. Cloud-Tools sprechen Großunternehmen und mittelgroße Käufer an, da sie den Infrastrukturaufwand reduzieren, die Bereitstellung beschleunigen und häufige Aktualisierungen von Inhalten, Workflows und Integrationen unterstützen. Dieselbe Käuferlogik hilft Anbietern, ihre Abdeckung über Regionen und Kundengrößen hinweg im Markt für Drittanbieter-Risikomanagement auszuweiten.

On-Premises bleibt relevant, da einige regulierte Finanzinstitute und Verteidigungsorganisationen nach wie vor eine engere Kontrolle über Datenresidenz und lokale Verarbeitung benötigen. Dies macht die Bereitstellungsdiskussion weniger zu einer Frage der Ablösung und mehr zu einer Frage, wie verschiedene Workloads über Umgebungen hinweg im Markt für Drittanbieter-Risikomanagement aufgeteilt werden. Multi-Cloud-Lieferanten-Ökosysteme schaffen auch mehr Drittanbieter-Exposition, sodass dieselbe Cloud-Verlagerung, die die Plattformbereitstellung ermöglicht, auch die Menge des Lieferantenrisikos erhöht, das Kunden überwachen müssen. Viele Käufer halten daher Überwachungsinformationen in der Cloud, während sie sensible Lieferantendaten lokal speichern, was hybride Modelle in der gesamten Drittanbieter-Risikomanagement-Branche unterstützt.

Nach Unternehmensgröße: Großunternehmen dominieren, KMU holen auf

Großunternehmen repräsentierten im Jahr 2025 67,45 % des Marktes für Drittanbieter-Risikomanagement, da sie breite Lieferantennetzwerke verwalten und einer stärkeren Kontrolle durch Finanz-, Cyber- und Datenschutzbehörden ausgesetzt sind. Diese Organisationen überwachen oft Hunderte oder Tausende von Lieferanten, Technologiepartnern und Dienstleistern, was formale Bewertung, Workflow-Kontrolle und Nachweisaufbewahrung schwer vermeidbar macht. Sie geben auch mehr für verwaltete Unterstützung und skalierbare Bewertungsmodelle aus, da die Ausweitung der Abdeckung allein durch Einstellungen langsam und kostspielig ist. Dies hält die Anforderungen von Großkunden im Mittelpunkt des Produktdesigns im Markt für Drittanbieter-Risikomanagement.

KMU sind das am schnellsten wachsende Segment nach Unternehmensgröße, mit einer bis 2031 erwarteten CAGR von 14,76 % im Markt für Drittanbieter-Risikomanagement. Speziell für den Mittelmarkt entwickelte Tools helfen dieser Käufergruppe, früher einzusteigen, da sie schnellere Einführung, geringere anfängliche Komplexität und Preise versprechen, die unter traditionellen Unternehmenstarifen liegen. Vertragsdruck spielt ebenfalls eine Rolle, da größere Kunden Lieferantensicherheitserwartungen in Beschaffungsbedingungen einbetten und kleinere Lieferanten in formale Bewertungszyklen einbeziehen. IBM stellte im Jahr 2026 fest, dass Angreifer zunehmend kleinere Technologieanbieter als Einstiegspunkte in größere Unternehmensumgebungen ins Visier nehmen, was dem Markt für Drittanbieter-Risikomanagement operative Dringlichkeit verleiht.

Nach Endnutzerbranche: BFSI führt bei den Ausgaben, Gesundheitswesen verzeichnet das schnellste Wachstum

BFSI hielt im Jahr 2025 einen Anteil von 24,44 % an der Marktgröße für Drittanbieter-Risikomanagement, was die lange Geschichte des Sektors mit vorschreibenden Outsourcing- und Lieferantenaufsichtsregeln widerspiegelt. Die Grundsätze des Basler Ausschusses vom Dezember 2025 sollen den Compliance-Mindeststandard in Jurisdiktionen weiter anheben, die sich zuvor auf weniger strukturierte Leitlinien stützten. Dies hält das Bank- und Finanzdienstleistungswesen als stabilsten Ausgabenanker im Markt für Drittanbieter-Risikomanagement, insbesondere dort, wo Institute Due Diligence, Vertragskontrollen, laufende Überwachung und Ausstiegsplanung nachweisen müssen. IT und Telekommunikation bleibt der zweitgrößte Ausgabenbereich, da die Integrität der Software-Lieferkette und die Aufsicht über SaaS-Anbieter zu zentralen Risikoprioritäten geworden sind, während die Unternehmenstechnologielandschaften weiter wachsen. Regierung und Verteidigung, Fertigung sowie Energie und Versorgungsunternehmen halten ebenfalls eine bedeutende Nachfrage aufrecht, obwohl jede Gruppe den Markt für Drittanbieter-Risikomanagement durch eine andere Mischung aus Resilienz-, Zugangskontroll- und Kontinuitätsanforderungen angeht.

Gesundheitswesen und Biowissenschaften ist das am schnellsten wachsende Endnutzersegment, mit einer bis 2031 prognostizierten CAGR von 14,89 % im Markt für Drittanbieter-Risikomanagement. Die Sicherheitsverletzung bei Change Healthcare im Jahr 2024 erhöhte die Aufmerksamkeit für die Lieferantenaufsicht, und die ausstehende Aktualisierung der HIPAA-Sicherheitsregel soll mehr Schutzmaßnahmen in die Pflichtpraxis überführen und gleichzeitig die Anforderungen an schriftliche Nachweise von Geschäftspartnern erhöhen. Automatisierte Überwachung gewinnt in diesem Sektor an Bedeutung, da manuelle Überprüfungen nicht die Geschwindigkeit bieten, die erforderlich ist, um Lieferantensignale in zeitkritischen Pflege- und Abrechnungsumgebungen zu erkennen. Einzel- und Konsumgüter sowie Fertigung erhöhen ebenfalls ihre Ausgaben, da Lieferkettenunterbrechungen und Lieferantenkonzentrationsrisiken den Markt für Drittanbieter-Risikomanagement weiter in Beschaffungs- und Finanzentscheidungen einbeziehen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 38,56 % des Marktanteils im Markt für Drittanbieter-Risikomanagement, unterstützt durch dichte Regulierung, ausgereifte Sicherheitsausgaben und eine starke Konzentration von Spezialanbietern. Die Vereinigten Staaten haben eine besonders starke Nachfrage nach kontinuierlicher Überwachung gezeigt, da regulierte Sektoren über periodische Checklisten-Überprüfungen hinausgehen und zu einer laufenden Aufsicht über Dienstleister übergehen. Die im Oktober 2025 herausgegebenen aktualisierten NYDFS-Leitlinien bekräftigten diese Richtung und hielten die Drittanbieter-Governance für lizenzierte Unternehmen weit oben auf der Agenda. Kanada und Mexiko werden für den Markt für Drittanbieter-Risikomanagement ebenfalls relevanter, da grenzüberschreitende Lieferketten und Nearshore-Betriebsmodelle neue Aufsichtsanforderungen für Muttergesellschaften und kritische Dienstleister schaffen.

Europa blieb der zweitgrößte regionale Block im Markt für Drittanbieter-Risikomanagement und verzeichnete die schärfste kurzfristige regulatorische Beschleunigung. DORA trat am 17. Januar 2025 in der gesamten Europäischen Union in Kraft und führte detaillierte Anforderungen für IKT-Drittanbieterregister, Vertragsbestimmungen, Konzentrationsrisikoüberwachung und die Aufsicht über kritische Anbieter ein. Im November 2025 schritt der europäische Aufsichtsrahmen weiter voran, als die erste Kohorte kritischer Drittanbieter unter formale Aufsicht gestellt wurde, was die Art und Weise verändert, wie Finanzunternehmen Programme und Dokumentation im Markt für Drittanbieter-Risikomanagement strukturieren. Deutschland und das Vereinigte Königreich bleiben die größten nationalen Nachfragezentren, während Frankreich, Italien, die Niederlande und Spanien weiterhin compliance-getriebene Akzeptanz in Sektoren jenseits des Finanzwesens ausbauen.

Asien-Pazifik ist die am schnellsten wachsende Geografie im Markt für Drittanbieter-Risikomanagement, mit einer von 2026 bis 2031 erwarteten CAGR von 14,78 %. China, Indien und Japan repräsentieren die größten Nachfragepools, da sich digitale Lieferketten ausweiten und Regulierungsbehörden beginnen, Erwartungen rund um das Drittanbieter-Cyberrisiko zu formalisieren. Die japanische Finanzdienstleistungsbehörde veröffentlichte im April 2026 einen Forschungsbericht zur Untersuchung fortgeschrittener TPCRM-Praktiken im Ausland, während SecurityScorecard feststellte, dass Singapur mit 71,4 % die höchste Drittanbieter-Verletzungsrate unter den im Jahr 2025 analysierten Ländern verzeichnete. Südamerika, der Nahe Osten und Afrika bleiben im aktuellen Wert kleiner, aber der Markt für Drittanbieter-Risikomanagement expandiert dort, da die Durchsetzung von Datenschutzgesetzen, Cloud-Governance und Erwartungen an die Lieferkettensicherheit bei Unternehmenskäufern formeller werden.

Wettbewerbslandschaft

Der Markt für Drittanbieter-Risikomanagement ist mäßig fragmentiert, wobei der Wettbewerb auf vollständige Lebenszyklus-Spezialisten, Enterprise-GRC-Suiten mit eingebetteten Modulen und Punktlösungen mit Fokus auf externe Risikoinformationen aufgeteilt ist. Kein einzelner Anbieter dominiert alle Käufergruppen, da die Kundenbedürfnisse je nach Branche, Bereitstellungspräferenz, regulatorischer Belastung und Lieferantenvolumen stark variieren. Die Konsolidierung beschleunigte sich im Jahr 2026, als Diligent 3rdRisk übernahm, SecurityScorecard Driftnet akquirierte und Protecht VISO TRUST erwarb – alles innerhalb kurzer Zeit und alles mit dem Ziel der Fähigkeitserweiterung. Diese Transaktionen zeigen, dass Skalierung im Markt für Drittanbieter-Risikomanagement heute ebenso sehr von Workflow-Tiefe, KI-Fähigkeit und Informationsabdeckung abhängt wie von der installierten Basis.

Die Produktdifferenzierung verlagert sich im Markt für Drittanbieter-Risikomanagement auf KI-native Architektur, kontinuierliche Überwachung und schnellere Risikobewertungs-Workflows. SecurityScorecard startete TITAN AI im März 2026, um manuelle Drittanbieter-Überprüfungsarbeit durch kontinuierliche Informationsgewinnung und automatisierte Reaktion zu ersetzen. Bitsight startete Security Posture Management im März 2026 und kombinierte Cyberrisikodaten, externe Expositionsinformationen, Geschäftskontext und KI-gestützte Abhilfeworkflows. Käufer belohnen zunehmend Anbieter, die externe Bedrohungssignale mit internen Governance-Maßnahmen verbinden können, ohne Teams zu zwingen, zwischen mehreren Systemen zu wechseln. Dies treibt den Markt für Drittanbieter-Risikomanagement in Richtung Plattformen, die Neubewertung, Eskalation und Nachweisbehandlung automatisieren, anstatt nur Fragebögen zu sammeln.

Im Markt für Drittanbieter-Risikomanagement bestehen noch Lücken rund um die Bereitstellung im Mittelmarkt, die grenzüberschreitende Standardisierung von Nachweisen und die Transparenz über Nth-Party-Abhängigkeiten jenseits der dritten Ebene. Kleinere Anbieter wie Panorays, UpGuard und Venminder gewinnen weiterhin Aufmerksamkeit, indem sie mit einfacher Bereitstellung und niedrigeren Kosten pro Lieferant konkurrieren. Die Chance im Bereich verwaltete Dienste ist ebenfalls noch offen, da viele Organisationen Teile des TPRM auslagern oder gemeinsam betreiben, aber nur eine kleine Minderheit vollständig verwaltete Lebenszyklusmodelle nutzt. Diese Mischung hält den Markt für Drittanbieter-Risikomanagement sowohl für Plattformanbieter als auch für dienstleistungsgetriebene Betreiber aktiv, während eine rasche Konzentration kurzfristig unwahrscheinlich bleibt.

Marktführer im Bereich Drittanbieter-Risikomanagement

NAVEX Global, Inc.

BitSight Technologies, Inc.

MetricStream, Inc.

LogicManager, Inc.

Intertek SAI Global Pty Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: SecurityScorecard schloss die Übernahme des in Großbritannien ansässigen Unternehmens Driftnet ab, einem globalen Startup für Internet-Scanning und Bedrohungsinformationen. Die hochpräzise Internet-Discovery-Engine von Driftnet wird in die TITAN AI-Plattform von SecurityScorecard integriert, um Echtzeit-Drittanbieter-Risikoinformationen und Vorab-Sicherheitsverletzungstransparenz für Lieferkettensicherheitsteams bereitzustellen.

- April 2026: Die australische GRC-Plattform Protecht Group übernahm VISO TRUST, eine US-amerikanische KI-gestützte TPRM-Plattform, die auf das Drittanbieter- bis Nth-Party-Risikomanagement spezialisiert ist. Die Transaktion erweitert den geografischen Fußabdruck von Protecht nach Nordamerika und kombiniert Enterprise-GRC-Fähigkeiten mit einer KI-nativen TPRM-Bewertungsebene.

- April 2026: Bitsight erzielte in der Forrester Wave-Bewertung in 11 Kriterien die höchstmöglichen Punktzahlen, darunter Spitzenwerte bei Asset Discovery and Attribution, Vendor Discovery and Mapping sowie Data Source Quality and Integrity, was seine Position als primäre kontinuierliche Überwachungsdatenschicht für Drittanbieter-Risikoprogramme festigt.

- März 2026: SecurityScorecard stellte TITAN AI auf der RSA Conference 2026 vor, eine KI-Beschleunigungsplattform, die reaktive, manuelle TPRM-Workflows durch kontinuierliche Informationsgewinnung und automatisierte Risikoreaktionen ersetzen soll. Die Plattform vereint Bedrohungsinformationen und Drittanbieter-Risikodaten für die Echtzeit-Lieferantenbewertung und die Eindämmung von Lieferkettenvorfällen.

Berichtsumfang des Marktes für Drittanbieter-Risikomanagement

Der Markt für Drittanbieter-Risikomanagement (TPRM) bezieht sich auf die Branche, die sich auf Lösungen, Dienstleistungen und Rahmenwerke spezialisiert hat, die Organisationen dabei helfen, Risiken im Zusammenhang mit externen Lieferanten, Anbietern, Partnern und Dienstleistern zu identifizieren, zu bewerten, zu überwachen und zu mindern. Dieser Markt umfasst Softwareplattformen, Beratungsdienstleistungen und Compliance-Tools, die Unternehmen in die Lage versetzen, Risiken wie Cybersicherheitsbedrohungen, regulatorische Nichteinhaltung, betriebliche Störungen und Reputationsschäden aus Drittanbieterbeziehungen zu managen.

Der Bericht zum Markt für Drittanbieter-Risikomanagement ist segmentiert nach Komponente (Lösungen und Dienstleistungen), Bereitstellungsmodell (Cloud und On-Premises), Unternehmensgröße (Großunternehmen sowie kleine und mittelständische Unternehmen), Endnutzerbranche (BFSI, IT und Telekommunikation, Gesundheitswesen und Biowissenschaften, Regierung und Verteidigung, Einzel- und Konsumgüter, Fertigung sowie Energie und Versorgungsunternehmen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Risikoidentifikation und Due Diligence |

| Risikobewertung und Scoring | |

| Kontinuierliche Überwachung und Informationsgewinnung | |

| Workflow, Abhilfemaßnahmen und Berichterstattung | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienste |

| Cloud |

| On-Premises |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Regierung und Verteidigung |

| Einzel- und Konsumgüter |

| Fertigung |

| Energie und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Komponente | Lösungen | Risikoidentifikation und Due Diligence |

| Risikobewertung und Scoring | ||

| Kontinuierliche Überwachung und Informationsgewinnung | ||

| Workflow, Abhilfemaßnahmen und Berichterstattung | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienste | ||

| Nach Bereitstellungsmodell | Cloud | |

| On-Premises | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittelständische Unternehmen | ||

| Nach Endnutzerbranche | BFSI | |

| IT und Telekommunikation | ||

| Gesundheitswesen und Biowissenschaften | ||

| Regierung und Verteidigung | ||

| Einzel- und Konsumgüter | ||

| Fertigung | ||

| Energie und Versorgungsunternehmen | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Drittanbieter-Risikomanagement?

Der Markt für Drittanbieter-Risikomanagement wird im Jahr 2026 auf 10,60 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 14,34 % 20,71 Milliarden USD erreichen.

Was treibt die Nachfrage nach Plattformen und Dienstleistungen für das Drittanbieter-Risikomanagement an?

Die Nachfrage wird durch mehr lieferantenbezogene Cybervorfälle, strengere Vorschriften zur digitalen Resilienz, größere SaaS- und Lieferanten-Ökosysteme sowie einen Übergang zur kontinuierlichen Überwachung angetrieben.

Welches Bereitstellungsmodell führt bei der Einführung im Drittanbieter-Risikomanagement?

Cloud führt mit einem Anteil von 57,45 % im Jahr 2025 und ist auch das am schnellsten wachsende Bereitstellungsmodell mit einer prognostizierten CAGR von 14,89 % bis 2031.

Welche Organisationen kaufen am meisten Lösungen für das Drittanbieter-Risikomanagement?

Großunternehmen hielten im Jahr 2025 einen Anteil von 67,45 %, da sie breitere Lieferantennetzwerke verwalten und einer stärkeren regulatorischen Kontrolle ausgesetzt sind.

Welche Endnutzer wachsen am schnellsten bei Tools zur Drittanbieter-Risikoaufsicht?

Gesundheitswesen und Biowissenschaften ist das am schnellsten wachsende Endnutzersegment mit einer prognostizierten CAGR von 14,89 % bis 2031, während BFSI mit einem Anteil von 24,44 % im Jahr 2025 das größte Segment blieb.

Welche Region führt bei der globalen Einführung und welche Region wächst am schnellsten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 38,56 %, während Asien-Pazifik bis 2031 das schnellste Wachstum mit einer CAGR von 14,78 % verzeichnen soll.

Seite zuletzt aktualisiert am: