Marktgröße und Marktanteil im Bereich generative KI-gestützte Social-Engineering- und Deepfake-Erkennung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

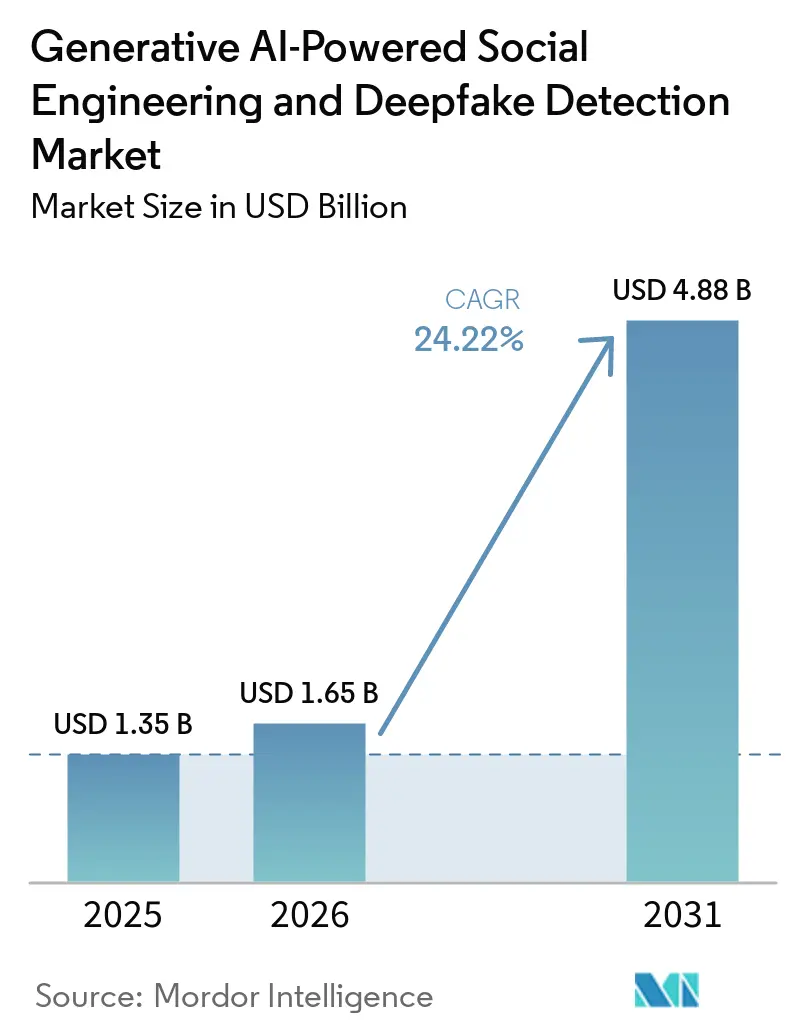

| Marktgröße (2026) | 1.65 Milliarden US-Dollar |

| Marktgröße (2031) | 4.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung von Mordor Intelligence

Die Marktgröße für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung wird voraussichtlich von 1,35 Milliarden USD im Jahr 2025 auf 1,65 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 4,88 Milliarden USD erreichen, was einem CAGR von 24,22 % über den Zeitraum 2026–2031 entspricht. Der Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung expandiert, da KI-generierter Betrug von isoliertem Missbrauch zu organisierten, wiederholbaren Angriffen auf Identitätsverifizierung, Kunden-Onboarding und Contact-Center-Workflows übergegangen ist. Unternehmen behandeln Sprach-, Gesichts-, Dokument- und Verhaltensüberprüfungen nun als einheitlichen Kontrollsatz, da Angreifer diese zunehmend innerhalb desselben Betrugsversuchs kombinieren. Der Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung profitiert auch von einem stärkeren Kaufinteresse an kontinuierlich aktualisierten Plattformen, die Compliance-Prüfungen, Remote-Genehmigungen und große Transaktionsvolumina ohne lange Bereitstellungszyklen unterstützen können. Der Wettbewerb verlagert sich hin zu Anbietern, die Modelle schnell aktualisieren, Echtzeitanalysen unterstützen und größere Bibliotheken synthetischer Medien für das adversarielle Training pflegen können. Der Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung schafft klare Chancen im Gesundheitswesen, bei der Verifizierung in Remote-Meetings und bei kleineren Unternehmen, wo API-gestützte Tools und verbrauchsbasierte Preismodelle die Einführung erleichtern.

Wichtigste Erkenntnisse des Berichts

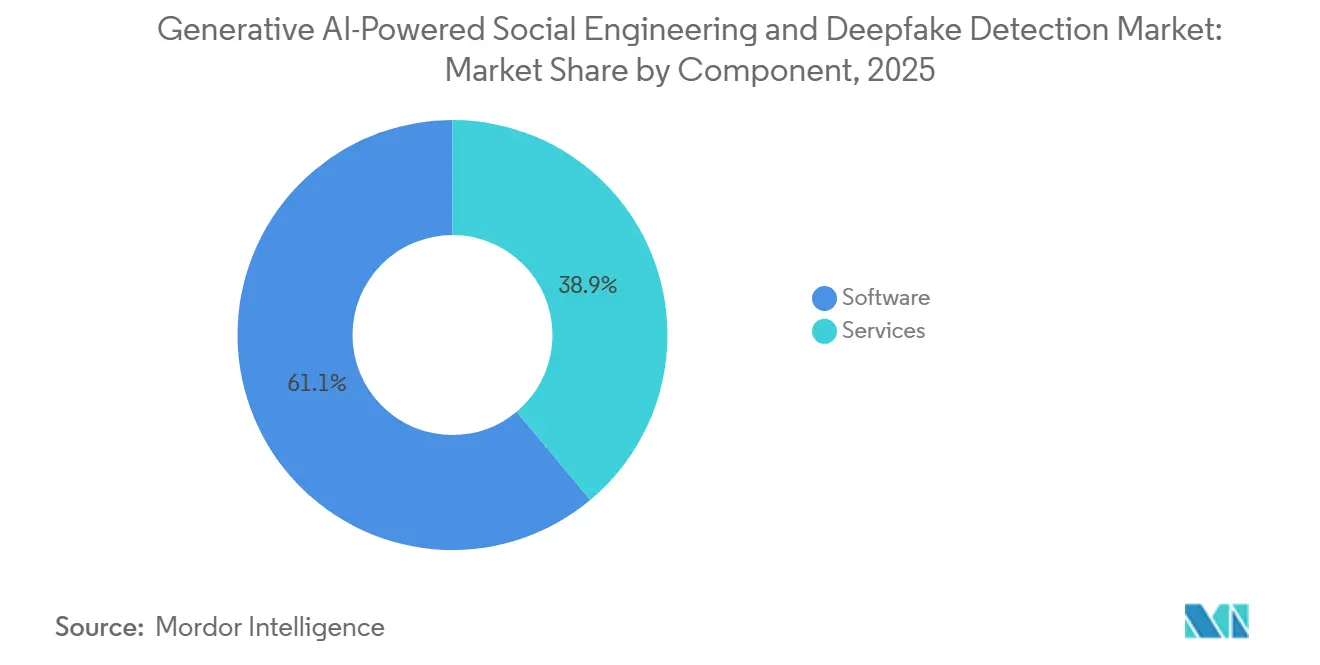

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 61,02 % am Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 25,41 % wachsen werden.

- Nach Erkennungsmodalität entfiel im Jahr 2025 ein Anteil von 29,18 % auf die Videoerkennung, während die Audioerkennung bis 2031 voraussichtlich mit einem CAGR von 25,52 % wachsen wird.

- Nach Bereitstellung entfiel im Jahr 2025 ein Anteil von 54,11 % am Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung auf die Cloud, während die hybride Bereitstellung bis 2031 voraussichtlich mit einem CAGR von 25,63 % wachsen wird.

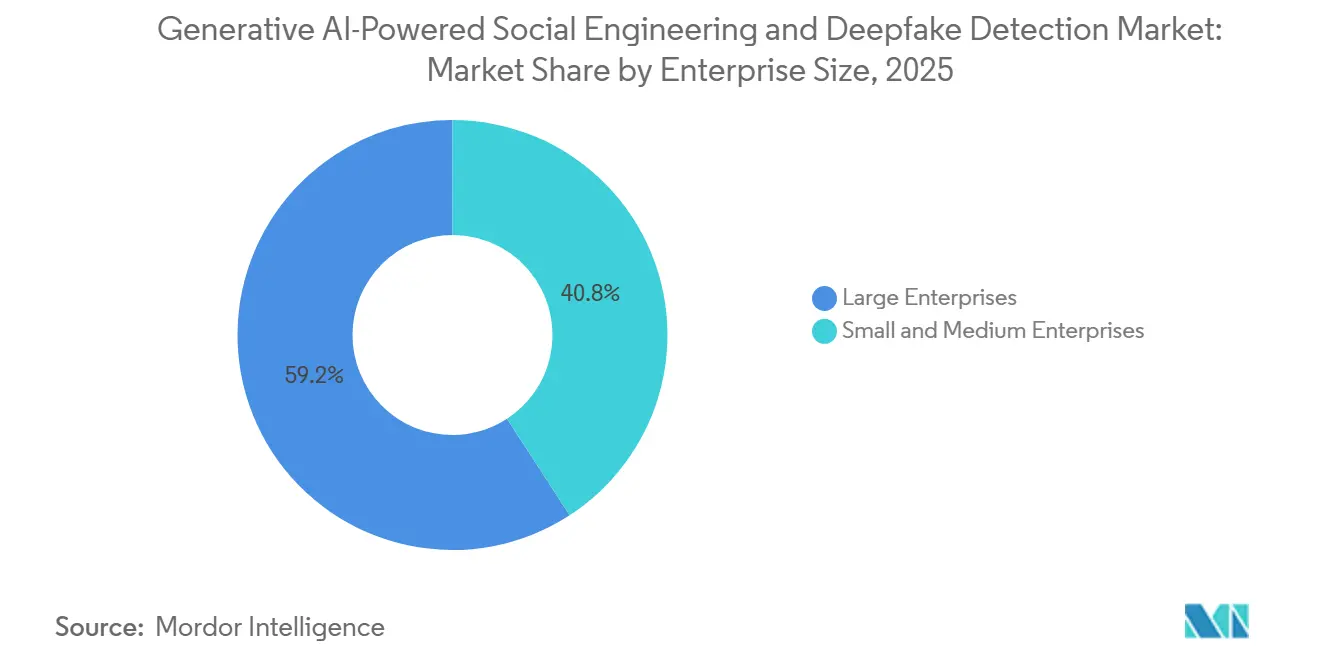

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 59,17 %, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einem CAGR von 25,74 % wachsen werden.

- Nach Endnutzerbranche erzielte BFSI im Jahr 2025 einen Anteil von 16,19 %, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit einem CAGR von 25,85 % wachsen werden.

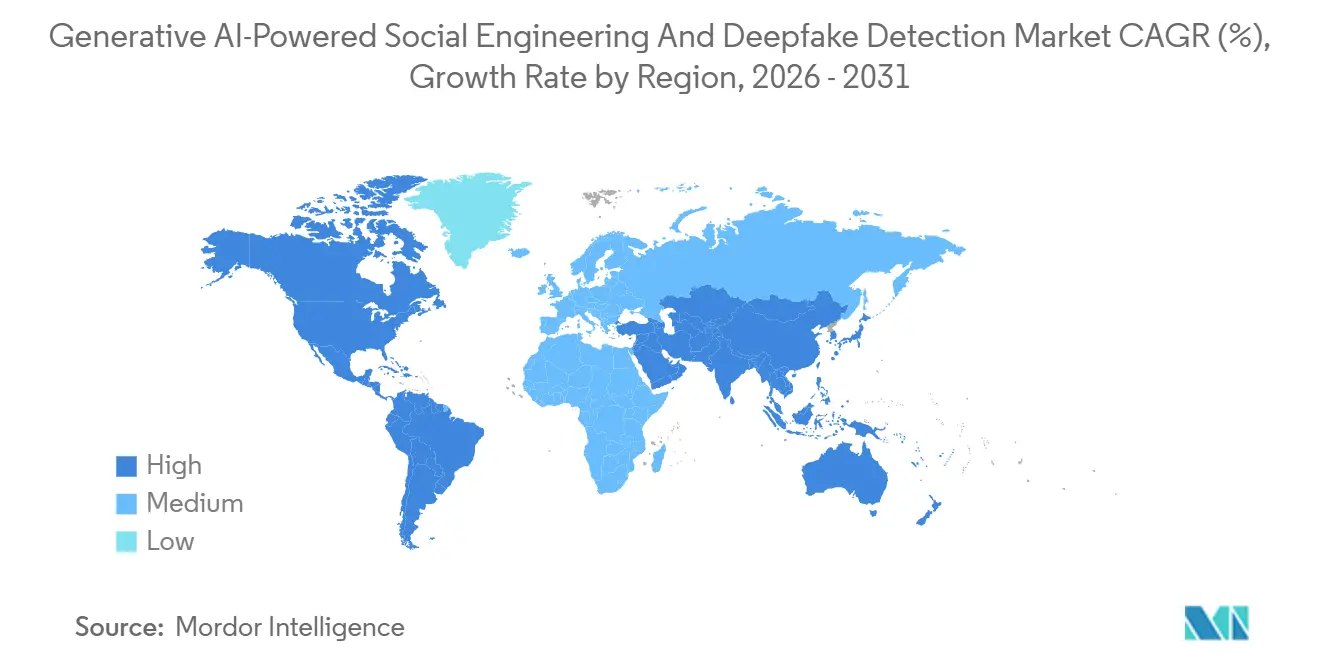

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 32,13 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich den höchsten CAGR von 25,96 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur generativen KI-gestützten Social-Engineering- und Deepfake-Erkennung

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Deepfake-gestützter Betrug in digitalen Identitäts-Workflows | +6.5% | Global, mit Schwerpunkt in Nordamerika, Europa und den Finanzzentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Agentische KI und Voice Cloning vergrößern die Angriffsfläche für Social Engineering | +5.5% | Global, besonders ausgeprägt in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von Unternehmen hin zur multimodalen Betrugserkennung | +4.0% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Echtzeit-Verifizierung in Remote- und Hybrid-Workflows | +3.5% | Global, mit Schwerpunkt auf Nordamerika, Westeuropa und städtischen Zentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Hochwertige Nutzung der Erkennung synthetischer Medien in BFSI und Behörden | +3.0% | Nordamerika, Europa und Naher Osten | Mittelfristig (2–4 Jahre) |

| Ausweitung API-gestützter Vertrauens- und Sicherheitsintegrationen | +2.0% | Global, insbesondere Nordamerika, Europa und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Deepfake-gestützter Betrug in digitalen Identitäts-Workflows

Der Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung wird am stärksten durch die Industrialisierung von Identitätsbetrug in digitalen Verifizierungssystemen vorangetrieben. AU10TIX überprüfte im ersten Quartal 2026 mehr als 9 Millionen Identitätsverifizierungstransaktionen und stellte 3 aktive Betrugsnetzwerke fest, die koordinierte Kampagnen durchführten, wobei 1 Kampagne an einem einzigen Tag einen Höchststand von 1,3 Millionen Betrugsereignissen erreichte. Derselbe Bericht zeigte, dass KI-generierte Selfie-Angriffe im ersten Quartal 2026 im Quartalsvergleich um 54,5 % gestiegen sind, während 67,6 % der Identitätsverifizierungssitzungen noch immer keine Deepfake-Erkennung aufwiesen. Die Federal Reserve erklärte im April 2025, dass Deepfake-Angriffe in den vorangegangenen 3 Jahren um das Zwanzigfache zugenommen hatten, und forderte Banken auf, ihre Gesichts-, Sprach- und verhaltensbasierten Identitätsprüfungen zu stärken. Dieses Muster erweitert die Rolle des Markts für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung von einem Betrugsbekämpfungswerkzeug zu einer erforderlichen Kontrolle für regulierte digitale Identitäts-Workflows.[1]Michael S. Barr, „Cybersicherheit im Bankensystem”, Federal Reserve Board, federalreserve.gov

Agentische KI und Voice Cloning vergrößern die Angriffsfläche für Social Engineering

Der Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung wächst auch deshalb, weil agentische KI nun längere Sprach- und Videointeraktionen aufrechterhalten kann, die überzeugend genug wirken, um ältere Verifizierungsgewohnheiten zu umgehen. Pindrop erklärte im Februar 2026, dass mehr als die Hälfte der Betrugsversuche in Healthcare-Contact-Centern nun KI-generierte Elemente enthält, was zeigt, dass die Bedrohung nicht mehr auf Verbraucherbetrug oder isoliertes Spoofing beschränkt ist. Das Unternehmen meldete außerdem einen Anstieg der KI-gesteuerten Betrugsversuche um 1.210 % im Jahr 2025, was unterstreicht, warum Telefonie- und Contact-Center-Abwehrmaßnahmen auf den Ausgabenlisten der Unternehmen nach oben rücken. Voice-Cloning-Tools können mittlerweile aus nur 3 Sekunden Quell-Audio überzeugende synthetische Sprache erzeugen, was ältere Methoden schwächt, die auf der Vertrautheit mit der Stimme eines Anrufers oder einfachen Rückrufverfahren beruhten. Infolgedessen verzeichnet der Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung eine stärkere Nachfrage nach Echtzeit-Audioanalysen, die während des Anrufs und nicht erst nach dem eingetretenen Schaden eingesetzt werden können.

Verlagerung von Unternehmen hin zur multimodalen Betrugserkennung

Der Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung profitiert von der Abkehr von Einzelkanal-Abwehrmaßnahmen hin zur plattformbasierten Erkennung. GetReal Security berichtete im Jahr 2026, dass 41 % der befragten IT- und Cybersicherheitsverantwortlichen angaben, ihre Organisationen hätten einen betrügerischen Kandidaten eingestellt und eingearbeitet, während 88 % sagten, sie seien zumindest gelegentlich auf Deepfake- oder Identitätswechselangriffe gestoßen. Eine Studie aus dem Jahr 2025 in Frontiers in Artificial Intelligence ergab, dass auf MFCC-Merkmalen basierende Methoden zur Erkennung geklonter Stimmen nicht gut auf verschiedene Cloning-Algorithmen verallgemeinert werden konnten, was den Fall gegen isolierte Modalitätsmodelle stützt.[2]Erkennung geklonter Stimmen in realistischen forensischen Stimmvergleichsszenarien, Frontiers in Artificial Intelligence, frontiersin.org Resemble AI gab an, dass sein DETECT-3B Omni-Modell eine Erkennungsgenauigkeit von 98 % über mehr als 38 Sprachen hinweg erreichte und Audio, Video, Bilder und Text abdeckte, was die Art von Anbieterkapazität widerspiegelt, die Unternehmenskäufer zunehmend erwarten. Diese Verlagerung erweitert die Rolle des Markts für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung über Einzelprodukte hinaus hin zu integrierten Vertrauens-, Sicherheits- und Identitätsplattformen.

Nachfrage nach Echtzeit-Verifizierung in Remote- und Hybrid-Workflows

Der Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung profitiert auch von der Verbreitung von Remote-Einstellungen, digitalem Onboarding und videobasierten Genehmigungen, die auf Live-Verifizierung statt auf persönliche Überprüfungen angewiesen sind. iProov gab im Jahr 2025 an, die Marke von 1 Million täglichen Identitätsverifizierungstransaktionen überschritten zu haben, was zeigt, wie groß das Volumen exponierter Remote-Identitätsereignisse geworden ist.[3]iProov, „iProov kündigt iProov Verified Meetings an, um Deepfake-Risiken bei Videoanrufen zu bekämpfen”, iProov, iproov.com Das Unternehmen startete iProov Verified Meetings im Mai 2026, um Videoanruf-Teilnehmer in Echtzeit über eine Rot-Gelb-Grün-Oberfläche zu authentifizieren und damit das Betrugsrisiko bei Remote-Meetings direkt anzugehen. Eine Studie aus dem Jahr 2026 in Frontiers in Bioengineering and Biotechnology ergab, dass multimodale Kohärenzanalysen die Einzelmodalitätserkennung in Telemedizin-Umgebungen übertrafen, wo Komprimierung und Verschleierung häufig vorkommen. Dies treibt den Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung in Richtung schnellerer Inferenz, engerer Workflow-Integration und stärkerer Unterstützung für Live-Risikobewertung.[4]iProov, „iProov skaliert auf über 1 Million tägliche Transaktionen, während Deepfakes die Unternehmensangriffsfläche neu definieren”, iProov, iproov.com

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Empfindlichkeit gegenüber falsch positiven Ergebnissen in hochriskanten Verifizierungsabläufen | -1.8% | Global, insbesondere in Nordamerika und Europa, wo die Compliance-Anforderungen am höchsten sind | Kurzfristig (≤ 2 Jahre) |

| Datenzugangsbeschränkungen für Modelltraining und Benchmarking | -1.5% | Global, mit besonderer Schwere in Regionen mit strengen Datenlokalisierungsgesetzen, einschließlich Europa und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Fragmentierte adversarielle Angriffsmuster über Sprachen und Modalitäten hinweg | -1.2% | Asiatisch-pazifischer Raum sowie Naher Osten und Afrika, mit Ausstrahlungseffekten auf Südamerika | Langfristig (≥ 4 Jahre) |

| Budgetreibungen bei kontinuierlicher Modellaktualisierung und menschlicher Überprüfung | -0.8% | Global, mit stärkeren Auswirkungen auf kleine und mittlere Unternehmen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Empfindlichkeit gegenüber falsch positiven Ergebnissen in hochriskanten Verifizierungsabläufen

Der Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung stößt noch immer auf eine harte Einführungsgrenze, wenn legitime Nutzer bei sensiblen Verifizierungsereignissen fälschlicherweise markiert werden. iProov gab im Februar 2026 bekannt, dass seine Dynamic-Liveness-Lösung die Zertifizierung nach CEN/TS 18099 Level 2 High und Ingenium Level 4 erhalten hat, während eine Bona-Fide-Presentation-Classification-Error-Rate von 1,3 % beibehalten wurde – eine bemerkenswerte Leistung, die Deepfake-Resilienz ohne nennenswerte Zunahme falsch positiver Ergebnisse demonstriert. Dieses Leistungsniveau ist für einen Großteil des Markts für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung in realen Betriebsbedingungen noch schwer konsistent zu erreichen. In Contact Centern schränken öffentliche Telefonqualität, mobile Komprimierung und Hintergrundgeräusche die praktische Genauigkeitslücke zwischen führenden und durchschnittlichen Anbietern ein und erzwingen häufig zusätzliche Überprüfungsschritte. Das Ergebnis ist eine langsamere Einführung in Gesundheits-, Behörden- und Finanz-Workflows, wo eine ungerechtfertigte Ablehnung operative, rechtliche und Kundendienstkosten verursachen kann.

Datenzugangsbeschränkungen für Modelltraining und Benchmarking

Die Schwierigkeit, umfassende Daten zu sammeln, schränkt den Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung ebenfalls ein, ebenso wie die Verfügbarkeit aktueller Trainingsdaten über Sprachen, Angriffsmethoden und Inhaltstypen hinweg. Die Studie aus dem Jahr 2025 in Frontiers in Artificial Intelligence zeigte, dass Methoden zur Erkennung geklonter Stimmen versagen können, wenn sie gegen Cloning-Algorithmen getestet werden, die nicht in den Trainingsdaten vorhanden sind. Eine Studie aus dem Jahr 2025 von Springer Nature ergab außerdem, dass die Leistung von Audio-Deepfake-Modellen sinkt, wenn diese auf Synthesetechniken außerhalb ihres Trainingssets treffen – ein strukturelles Problem in einem Bereich, in dem neue Generationsmethoden weiterhin entstehen. Die MedForge-Forschung, die für ACL 2026 angenommen wurde, stellte einen Benchmark mit 90.000 Proben für realistische medizinische Bildbearbeitungen vor, was Fortschritte bei gesundheitsspezifischen Trainingsdaten demonstriert, aber auch die anhaltende Unvollständigkeit vergleichbarer Datensätze in anderen Anwendungsfällen unterstreicht. Dies verschafft Anbietern im Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung einen Vorteil, da sie proprietäre synthetische Bibliotheken intern aufbauen und schneller als ihre Mitbewerber aktualisieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software verankert den Abwehr-Stack, während Dienstleistungen schneller skalieren

Software hielt im Jahr 2025 einen Marktanteil von 61,02 %, was zeigt, dass Käufer nach wie vor Plattformen bevorzugen, die sie kontinuierlich betreiben können, anstatt isolierte Projektarbeiten durchzuführen. Die Software-Schicht im Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung umfasst Tools zur Deepfake-Erkennung und -Authentifizierung, biometrische Liveness-Prüfungen, Social-Engineering-Erkennung sowie Risikoanalysen, die die gesamte Identitätsangriffskette unterstützen. Unternehmen bevorzugen Software, weil die Erkennungslogik häufig aktualisiert werden muss, was wiederkehrende Plattformbeziehungen praktischer macht als einmalige Implementierungen. Reality Defender startete im Juli 2025 eine öffentliche API und einen kostenlosen Tarif mit 50 kostenlosen Erkennungen pro Monat, was zeigt, wie Software-Anbieter den Zugang für Entwicklerteams und große Sicherheitskäufer öffnen.

Dienstleistungen werden bis 2031 voraussichtlich mit einem CAGR von 25,41 % wachsen und sind damit die am schnellsten wachsende Komponente des Markts für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung. Dieses Wachstum spiegelt den Bedarf an kontinuierlichem Modell-Retraining, verwalteter Erkennung, Red-Team-Operationen, Bereitstellungsunterstützung und laufender Feinabstimmung wider, da sich Angriffsmethoden ändern. Die Springer-Nature-Forschung aus dem Jahr 2025 zur Audio-Deepfake-Erkennung unterstützt dieses Muster und zeigt, dass die Leistung nachlässt, wenn Modelle auf unbekannte Synthesemethoden treffen. Dienstleistungsintensive Betriebsmodelle werden zunehmend wichtiger, da viele Unternehmen Unterstützung bei Reaktionsregeln, menschlichen Überprüfungspfaden und laufenden Tests wünschen, anstatt nur reine Erkennungssoftware zu kaufen.

Nach Erkennungsmodalität: Video führt, während Audio den schnellsten Zuwachs verzeichnet

Die Videoerkennung entfiel im Jahr 2025 auf 29,18 % des Markts und spiegelt das Gewicht des gesichtsbezogenen Betrugsrisikos in Onboarding-, KYC- und Live-Meeting-Umgebungen wider. Der Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung priorisiert Video weiterhin, weil Gesichts-Deepfakes die Kontoeröffnung von Kunden, die Mitarbeiterüberprüfung und die Imitation von Führungskräften innerhalb desselben Unternehmens beeinflussen können. Die Bilderkennung unterstützt angrenzende Anwendungsfälle wie manipulierte Ausweisdokumente, während Text- und Dokumentenerkennung relevanter werden, da generierte Phishing-Inhalte und gefälschte Unterlagen einfacher zu erstellen sind. Der iProov-Bedrohungsgeheimdienstbericht 2026 besagte, dass Bild-zu-Video-Tools es einfacher machen, aus begrenztem Quellmaterial realistische synthetische Identitäten zu erstellen, was weitere Investitionen in videofokussierte Abwehrmaßnahmen unterstützt.

Die Audioerkennung wird bis 2031 voraussichtlich mit einem CAGR von 25,52 % wachsen und ist damit die am schnellsten wachsende Modalität im Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung. Pindrop gab an, dass seine Plattform synthetische und bot-generierte Sprache mit bis zu 99,2 % Genauigkeit anhand von 2 Sekunden eingehenden Audios in Echtzeit erkennen kann, was zeigt, warum Kategorieführer in anrufintensiven Workflows Aufmerksamkeit gewinnen. Audio skaliert schneller, weil Sprache in den Bereichen Banking, Versicherung, Gesundheitswesen und Kontowiederherstellung ein vertrauenswürdiger Kanal bleibt, obwohl Cloning-Tools einfacher zu bedienen und für Menschen schwerer zu erkennen geworden sind. Die Lücke zwischen der Reife der Video-Abwehrmaßnahmen und dem jüngsten Beginn der Skalierung von Audio-Abwehrmaßnahmen legt nahe, dass frische Investitionen in den Schutz der Sprachschicht über den gesamten Prognosezeitraum hinweg stark bleiben werden.

Nach Bereitstellung: Cloud führt, während Hybrid zur praktischen Wahl wird

Die Cloud-Bereitstellung entfiel im Jahr 2025 auf 54,11 % des Markts und spiegelt ihre Vorteile einer schnelleren Einführung, niedrigerer Vorabkosten und einfacherer Modell-Update-Zyklen wider. Der Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung ist stark auf Cloud-Bereitstellung angewiesen, da viele Kunden API-Zugang, schnelle Integration und gemeinsame Infrastruktur benötigen, um Verkehrsspitzen zu absorbieren. Cloud eignet sich besonders gut für Technologieplattformen, Einzelhandelsumgebungen und digitale Finanzdienstleistungs-Workflows, bei denen die umgebende Architektur bereits Cloud-nativ ist. Gleichzeitig bleibt die On-Premises-Bereitstellung in Behörden-, Nachrichten- und streng regulierten Finanzumgebungen relevant, in denen sensible biometrische und Identitätsdaten nicht ohne Weiteres aus kontrollierten Umgebungen herausbewegt werden können.

Die hybride Bereitstellung wird bis 2031 voraussichtlich mit einem CAGR von 25,63 % wachsen und ist damit die am schnellsten wachsende Architektur im Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung. Dieses Modell gewinnt an Boden, weil es eine leichte Überprüfung und Reaktionsentscheidungen nahe an der Quelle ermöglicht, während nur ausgewählte Ereignisse zur tieferen Cloud-Analyse gesendet werden. Hybride Setups sind eine praktische Lösung für Contact Center und Video-Verifizierungs-Workflows, bei denen niedrige Latenz wichtig ist, Datenverarbeitungsregeln jedoch noch einschränken, wie weit rohe Medien übertragen werden können. Infolgedessen bevorzugt der Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung zunehmend Bereitstellungsentscheidungen, die Reaktionsgeschwindigkeit, Datenschutzkontrollen und operative Flexibilität ausbalancieren, anstatt eine Architektur für jeden Anwendungsfall durchzusetzen.

Nach Unternehmensgröße: Großunternehmen halten den Umsatz, während kleine und mittlere Unternehmen schneller expandieren

Großunternehmen hielten im Jahr 2025 einen Marktanteil von 59,17 % am Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung, was ihr größeres Betrugsrisiko und ihre stärkere Kapazität zur Finanzierung kontinuierlicher Überwachung widerspiegelt. Diese Organisationen betreiben komplexere Identitäts-Workflows, verarbeiten größere Transaktionsvolumina und sehen sich größeren Compliance-Anforderungen in den Bereichen Finanzdienstleistungen, Behörden, Gesundheitswesen und großen Plattformbetrieben gegenüber. Beschaffungsmuster verlagern sich von mehreren engen Tools hin zu breiteren multimodalen Plattformen, die einheitliche Prüfpfade, Unternehmensintegrationen und konsistente Richtlinienkontrollen unterstützen. Jumio startete Liveness Premium im Juni 2025 und gab an, dass frühe Bereitstellungen eine 30-prozentige Steigerung bei der Erkennung ausgefeilter Injection-Angriffe und Deepfakes zeigten, was den Anforderungen größerer Organisationen entspricht, die stärkeren, zertifizierten Schutz suchen.

Kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einem CAGR von 25,74 % wachsen und sind damit das am schnellsten skalierende Größensegment im Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung. Das Wachstum in diesem Segment wird durch API-native Produkte und verbrauchsbasierte Preismodelle unterstützt, die einen Großteil der Vorabkosten und des Personalaufwands beseitigen, der die Einführung früher einschränkte. Resemble AI sammelte im Dezember 2025 13 Millionen USD ein, um seine mehrsprachige DETECT-3B-Omni-Plattform zu skalieren und den Vertrieb über Partner im Identitäts-Ökosystem zu erweitern, was einen einfacheren Zugang für kleinere Käufer unterstützt. Die Feststellung von GetReal Security, dass 41 % der befragten Organisationen einen betrügerischen Kandidaten eingestellt und eingearbeitet hatten, ist besonders wichtig für kleinere Unternehmen, da viele keine dedizierten Betrugsbekämpfungsteams haben und Automatisierung benötigen, um diese Lücke zu schließen.

Nach Endnutzerbranche: BFSI führt, während Gesundheitswesen und Biowissenschaften schneller wachsen

BFSI hielt im Jahr 2025 einen Marktanteil von 16,19 % und war damit die größte Endnutzergruppe im Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung. Banken, Versicherer und Zahlungsanbieter sind mit einer hohen Konzentration von Identitätsmissbrauch, Kontoübernahme-Versuchen und Social-Engineering-Angriffen konfrontiert, die Gelder schnell bewegen können, wenn die Verifizierung scheitert. Feedzai berichtete im Jahr 2025, dass 90 % der Finanzinstitute aktiv aufkommenden Betrug mit KI-gestützten Tools bekämpfen, während 44 % der Finanzfachleute angaben, dass Deepfakes in betrügerischen Machenschaften eingesetzt wurden, und 56 % KI-gestütztes Social Engineering als eine wichtige damit verbundene Bedrohung nannten. Behörden, IT und Telekommunikation, Einzel- und E-Commerce sowie das verarbeitende Gewerbe tragen jeweils durch ihre eigene Exposition gegenüber Identitätswechsel, Beschaffungsbetrug, Kontomissbrauch und anmeldedatenbasierter Täuschung zur Nachfrage bei.

Das Gesundheitswesen und die Biowissenschaften werden bis 2031 voraussichtlich mit einem CAGR von 25,85 % wachsen und sind damit das am schnellsten wachsende Endnutzersegment im Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung. Pindrop gab im Februar 2026 an, dass mehr als die Hälfte der Betrugsversuche in Healthcare-Contact-Centern nun KI-generierte Elemente beinhaltet, was zeigt, warum Anbieter-, Kostenträger- und Leistungs-Workflows mehr Aufmerksamkeit erhalten. Die MedForge-Forschung, die für ACL 2026 angenommen wurde, stellte MedForge-90K zur Erkennung realistischer medizinischer Bildmanipulationen vor, was auf die rasche Spezialisierung von Deepfake-Abwehrtools für klinische Umgebungen hinweist. Dieser Teil des Markts für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung gewinnt an Fahrt, weil das Betrugsrisiko nun über Stimmenimitation hinaus auf synthetische Aufzeichnungen, manipulierte Bilder und veränderte klinische Dokumentation ausgedehnt wurde.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 32,13 % und behauptete damit seine Führungsposition im Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung. Die Region profitiert von einer dichten Basis an Finanzinstituten, Behörden und Technologieplattformen, die täglich hochsichere Identitäts-Workflows betreiben. Die Federal Reserve warnte im April 2025, dass Deepfake-Angriffe in den vorangegangenen 3 Jahren um das 20-Fache zugenommen hatten, was den Bedarf an stärkerer biometrischer und verhaltensbasierter Verifizierung im Bankwesen verstärkte. Die SEC erklärte im März 2025, dass 25,9 % der Führungskräfte berichteten, ihre Organisationen hätten 1 oder mehr Deepfake-Vorfälle erlebt, was den Druck auf Finanz- und Unternehmenskontrollen weiter erhöhte.

Europa ist der zweitgrößte regionale Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung, wobei Deutschland, das Vereinigte Königreich und Frankreich die wichtigsten Zentren der Unternehmensnachfrage sind. Die regionale Einführung wird durch starke Compliance-Erwartungen und die Notwendigkeit geprägt, digitale Identität, Finanzzulassungen und Unternehmenskommunikation vor manipulierten Medien zu schützen. Unternehmen in der gesamten Region zeigen ein wachsendes Interesse an prüfbaren Erkennungstools, die Offenlegungs-, Überprüfungs- und Beweisanforderungen unterstützen können, wenn verdächtige Inhalte in regulierten Workflows auftauchen. Datenschutzvorsicht bei biometrischen und Identitätsmedien fördert auch Bereitstellungsentscheidungen, die eine engere Kontrolle über sensible Eingaben behalten.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 25,96 % wachsen und ist damit die am schnellsten wachsende Region im Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung. Das Wachstum wird durch die rasche Expansion digitaler Zahlungen, hohe Transaktionsvolumina und einen wachsenden Bedarf an der Absicherung von Onboarding- und Verifizierungssystemen vor synthetischem Identitätsmissbrauch unterstützt. Chinas Vorschriften zur Kennzeichnung synthetischer Inhalte traten am 1. September 2025 in Kraft und verlangen Inhaltskennzeichnung auf Plattformebene sowie Herkunftskontrollen, was den operativen Bedarf an Erkennungsinfrastruktur in großem Maßstab erhöht. Südamerika bleibt eine Chance in einem früheren Stadium, wobei Brasilien hervorsticht, da digitales Banking und staatliche Identitätsprogramme die Anzahl exponierter Workflows erweitern. Der Nahe Osten und Afrika werden von den Vereinigten Arabischen Emiraten und Saudi-Arabien angeführt, wo digitale Regierungsprogramme und finanzielle Modernisierung das Interesse an Deepfake-Abwehrtools steigern. Südafrika und Nigeria tragen zur regionalen Nachfrage bei, da mobile und digitale Bankkanäle eine größere Basis von Kundeninteraktionen schaffen, die Betrug ausgesetzt sind.

Wettbewerbslandschaft

Der Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung blieb im Jahr 2026 mäßig fragmentiert, mit mehr als 59 identifizierten Drittanbietern weltweit. Diese Struktur bedeutet, dass dem Markt ein einziger dominanter Anbieter fehlt und der Wettbewerb stärker durch technische Differenzierung als durch schiere Größe geprägt wird. Anbieter differenzieren sich durch die Breite der Modalitätsunterstützung, Inferenzgeschwindigkeit, Workflow-Integration und die Tiefe ihrer proprietären synthetischen Medienbibliotheken, die zum Training von Erkennungssystemen verwendet werden. Der Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung belohnt auch Anbieter, die unabhängige Validierung liefern können, anstatt sich ausschließlich auf selbst gemeldete Leistungen zu verlassen. iProovs Zertifizierung im Februar 2026 nach CEN/TS 18099 Level 2 High und Ingenium Level 4 veranschaulicht, wie Drittanbieter-Tests zu einem wichtigen Verkaufsvorteil in Behörden- und regulierten Finanzkonten werden.

Die Strategie im Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung konzentriert sich auf API-first-Vertrieb, tiefere vertikale Spezialisierung und engere Integration mit bestehenden Sicherheits- und Identitäts-Stacks. Reality Defenders Start einer öffentlichen API und eines kostenlosen Tarifs im Juli 2025 zeigte, wie Anbieter versuchen, die Entwicklerakzeptanz zu erweitern und gleichzeitig Unternehmenspfade für größere Bereitstellungen beizubehalten. Pindrops Healthcare-Expansion im Februar 2026 verfolgte einen anderen Weg, mit Echtzeit-Erkennung synthetischer Sprache und Videos in HIPAA-regulierten Umgebungen, wo die Folgen von Betrug hoch sind und das Vertrauen in Workflows wichtig ist. Resemble AIs Finanzierungsrunde im Dezember 2025 sendete ein weiteres strategisches Signal, da sie darauf abzielte, die Bereitstellung eines mehrsprachigen, multimodalen Erkennungsmodells durch breitere Ökosystembeziehungen zu beschleunigen.

Der Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung hat noch viel Raum, um in routinemäßige Identitäts-Workflows einzudringen. AU10TIX gab an, dass die Deepfake-Erkennung in 67,6 % der Identitätsverifizierungssitzungen im ersten Quartal 2026 fehlte, was auf eine große ungedeckte Einführungsbasis hindeutet, selbst wenn die Betrugsaktivität organisierter wird. Eine große Chance besteht bei der mehrsprachigen und nicht-englischen Erkennung, wo Datenknappheit und sich schnell ändernde Angriffsstile bei vielen Anbietern noch Genauigkeitslücken schaffen. Unternehmen, die synthetische Medien intern generieren, testen und aktualisieren können, werden die Leistung wahrscheinlich besser verteidigen, wenn neue Angriffsmethoden entstehen. Dennoch bleibt der Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung weit von einer Konzentration entfernt, da Käufer Anbieter weiterhin nach Workflow-Eignung, operativer Geschwindigkeit und Beweisqualität und nicht nach Markengröße allein bewerten.

Marktführer im Bereich generative KI-gestützte Social-Engineering- und Deepfake-Erkennung

Microsoft Corporation

Reality Defender, Inc.

Sensity AI

Pindrop Security, Inc.

iProov Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Truepic und Cotality gaben am 23. Juni 2026 eine strategische Integration bekannt, die authentifizierte virtuelle Immobilieninspektionen für Hypothekengeber über die Mercury-Network- und Collateral-Management-System-Plattformen von Cotality ermöglicht, mit dem Ziel, Eigenkapitalbewertungen, Katastrophendokumentation, Bau- und Renovierungsauszahlungen sowie Verzugsverwaltung abzudecken und die visuelle Risikointelligenzplattform von Truepic in Immobilienfinanzierungs-Workflows zu erweitern.

- Mai 2026: Der am 27. Mai 2026 veröffentlichte globale Benchmark-Bericht zur Identitätsbetrugsbekämpfung für das erste Quartal 2026 von AU10TIX dokumentierte, dass KI-generierter Betrug erstmals in der Geschichte physische Dokumentenfälschung übertraf, wobei KI-generierte Selfie-Angriffe im Quartalsvergleich um 54,5 % stiegen und eine einzige koordinierte Betrugskampagne an einem Tag mit 1,3 Millionen Betrugsereignissen ihren Höhepunkt erreichte, was unterstreicht, dass Betrugsbetriebe nun als industrialisierte, plattformübergreifende Infrastruktur funktionieren.

- Mai 2026: iProov startete iProov Verified Meetings am 19. Mai 2026 und ermöglichte damit die Echtzeit-Deepfake-Erkennung für Videokonferenzteilnehmer als Teil seiner Workforce-Solutions-Suite, mit einer Rot-Gelb-Grün-Statusschnittstelle, die es Gastgebern ermöglicht, die Authentizität der Teilnehmer zu überprüfen, ohne potenzielle Angreifer zu alarmieren oder den Gesprächsfluss zu unterbrechen, mit dem Ziel, Remote-Einstellungen, Finanzzulassungen und Kontowiederherstellungs-Workflows abzudecken.

- April 2026: iProov veröffentlichte am 8. April 2026 seinen Bedrohungsgeheimdienstbericht 2026 und dokumentierte, wie generative KI es Bedrohungsakteuren ermöglicht, synthetische Identitätsangriffe mithilfe weit zugänglicher Bild-zu-Video-Generierungstools zu skalieren, wobei Deepfakes zunehmend über die Identitätsverifizierung hinaus in alltägliche Unternehmens-Video-Workflows eingesetzt werden.

Berichtsumfang des globalen Markts für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung

Der Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung umfasst Lösungen und Dienstleistungen, die künstliche Intelligenz nutzen, um Risiken durch Deepfakes, synthetische Medien und KI-gesteuerte Social-Engineering-Angriffe zu identifizieren, zu verhindern und zu mindern. Diese Plattformen umfassen video-, audio-, bild- und textbasierte Erkennungstechnologien, biometrische Liveness-Verifizierung, Bedrohungsaufklärung und Risikoanalysen zum Schutz von Organisationen vor Identitätsbetrug, Fehlinformationen und Manipulation. Angetrieben durch den rasanten Aufstieg generativer KI-Tools, zunehmende Vorfälle von Deepfake-gesteuertem Betrug und regulatorische Anforderungen an digitales Vertrauen und Sicherheit, setzen Branchen wie BFSI, Gesundheitswesen, IT, verarbeitendes Gewerbe, Einzelhandel und Behörden diese Lösungen ein, um sensible Daten zu schützen, Compliance sicherzustellen und operative Resilienz aufrechtzuerhalten. Das primäre Ziel dieses Markts ist es, proaktive, intelligenzgesteuerte Abwehrmaßnahmen bereitzustellen, die Vertrauen stärken, Reputations- und Finanzrisiken mindern und digitale Ökosysteme gegen sich entwickelnde KI-gestützte Bedrohungen absichern.

Der Bericht zum Markt für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung ist segmentiert nach Komponente (Software [Software zur Deepfake-Erkennung und -Authentifizierung, Software zur biometrischen Liveness-Erkennung, Software zur Erkennung und Prävention von Social Engineering, Software für Bedrohungsaufklärung und Risikoanalyse] und Dienstleistungen), Erkennungsmodalität (Video, Audio, Bild, Text und Dokument), Bereitstellung (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (BFSI, Gesundheitswesen und Biowissenschaften, Informationstechnologie und Telekommunikation, Einzel- und E-Commerce, industrielles verarbeitendes Gewerbe, Behörden und öffentlicher Sektor sowie sonstige Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software | Deepfake-Erkennungs- und Authentifizierungssoftware |

| Biometrische Liveness-Erkennungssoftware | |

| Social-Engineering-Erkennungs- und Präventionssoftware | |

| Bedrohungsintelligenz- und Risikoanalysesoftware | |

| Dienstleistungen |

| Video |

| Audio |

| Bild |

| Text und Dokument |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Informationstechnologie und Telekommunikation |

| Einzelhandel und E-Commerce |

| Industrielles verarbeitendes Gewerbe |

| Behörden und öffentlicher Sektor |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Software | Deepfake-Erkennungs- und Authentifizierungssoftware | |

| Biometrische Liveness-Erkennungssoftware | |||

| Social-Engineering-Erkennungs- und Präventionssoftware | |||

| Bedrohungsintelligenz- und Risikoanalysesoftware | |||

| Dienstleistungen | |||

| Nach Erkennungsmodalität | Video | ||

| Audio | |||

| Bild | |||

| Text und Dokument | |||

| Nach Bereitstellung | Cloud | ||

| On-Premises | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | BFSI | ||

| Gesundheitswesen und Biowissenschaften | |||

| Informationstechnologie und Telekommunikation | |||

| Einzelhandel und E-Commerce | |||

| Industrielles verarbeitendes Gewerbe | |||

| Behörden und öffentlicher Sektor | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Markts für generative KI-gestützte Social-Engineering- und Deepfake-Erkennung im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 1,65 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 4,88 Milliarden USD bei einem CAGR von 24,22 % erreichen.

Welche Region führt bei den Ausgaben für Deepfake- und Social-Engineering-Erkennungslösungen?

Nordamerika führt mit einem Anteil von 32,13 % im Jahr 2025 aufgrund seiner Konzentration von Finanzinstituten, Behörden und Technologieplattformen mit hochsicheren Identitäts-Workflows.

Welcher Inhaltstyp verzeichnet das schnellste Wachstum bei der Erkennungsnachfrage?

Die Audioerkennung wächst mit einem CAGR von 25,52 % bis 2031 am schnellsten, da Voice Cloning einfacher einzusetzen und für menschliches Urteilsvermögen allein schwerer zu erkennen wird.

Warum bleibt BFSI das größte Endnutzersegment?

BFSI hielt im Jahr 2025 einen Anteil von 16,19 %, da Finanzinstitute mit anhaltendem Identitätsbetrug, Zahlungsrisiken und regulatorischem Druck bei der Kundenverifizierung konfrontiert sind.

Warum werden Gesundheitswesen und Biowissenschaften zu einem wichtigen Wachstumsbereich?

Gesundheitswesen und Biowissenschaften werden voraussichtlich bis 2031 mit einem CAGR von 25,85 % wachsen, da KI-generierter Betrug in Contact Center, Aufzeichnungen, Bilder und andere sensible Pflege- und Zahlungs-Workflows eindringt.

Welche Art von Anbietern gewinnt die stärkste Wettbewerbsposition?

Anbieter mit multimodaler Abdeckung, schneller Echtzeitanalyse, starker Workflow-Integration und unabhängig validierter Leistung gewinnen in regulierten und hochriskanten Bereitstellungen mehr Aufmerksamkeit.

Seite zuletzt aktualisiert am: