Gabon Öl- und Gasmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

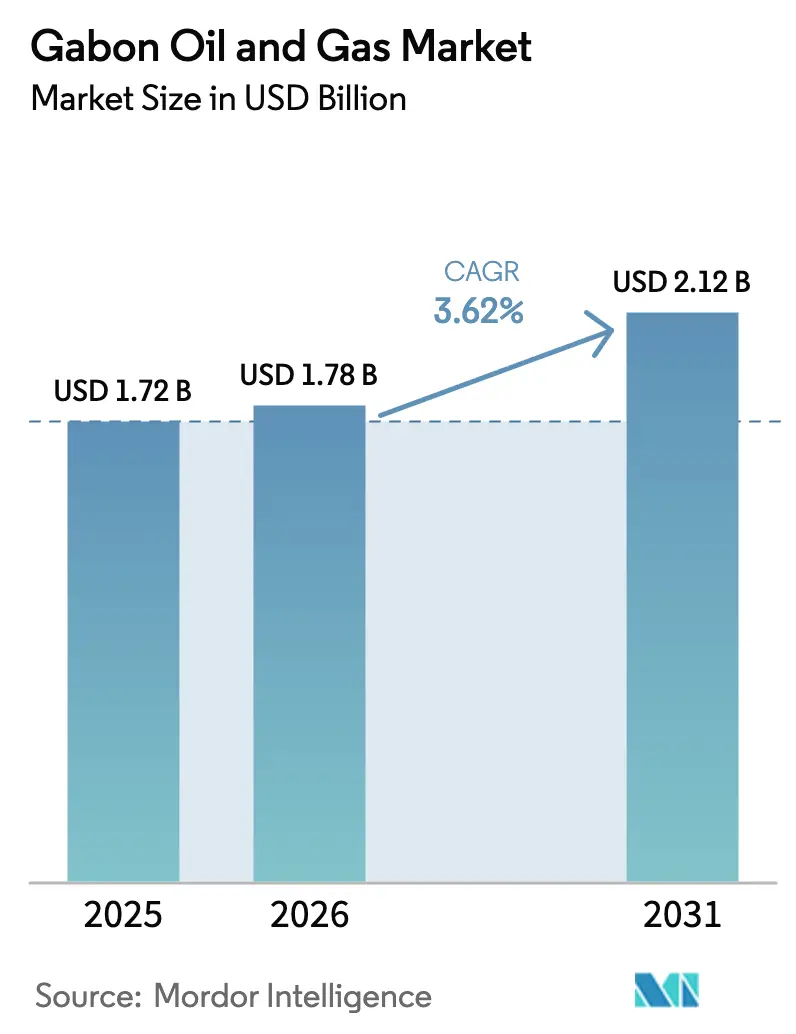

| Marktgröße im Basisjahr (2025) | 1.72 Milliarden US-Dollar |

| Marktgröße (2026) | 1.78 Milliarden US-Dollar |

| Marktgröße (2031) | 2.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

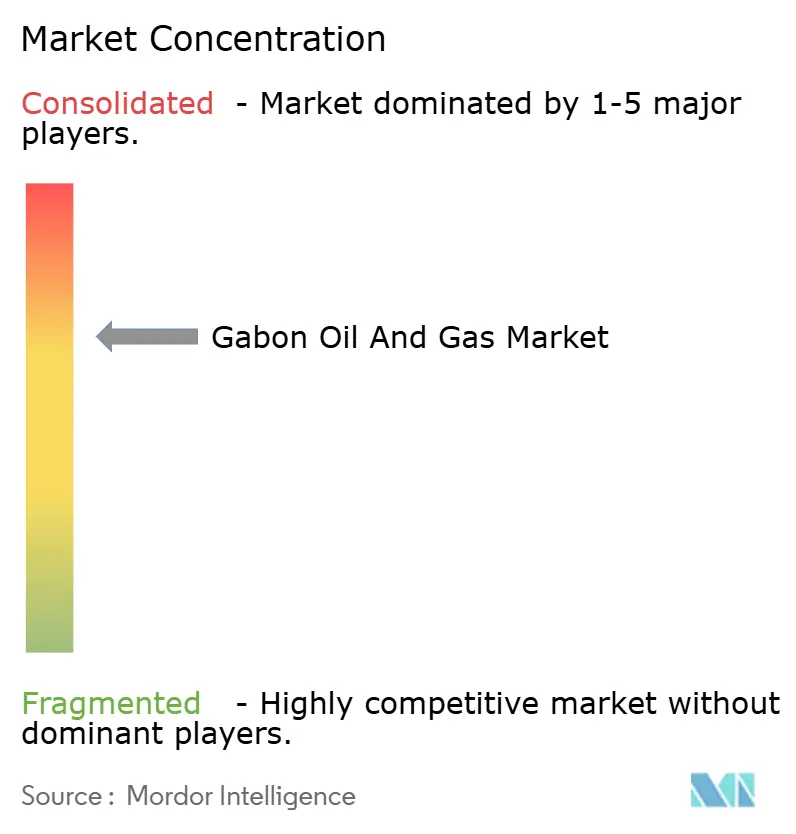

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gabon Öl- und Gasmarkt Analyse von Mordor Intelligence

Die Größe des Gabon Öl- und Gasmarktes wurde im Jahr 2025 auf 1,72 Milliarden USD geschätzt und soll von 1,78 Milliarden USD im Jahr 2026 auf 2,12 Milliarden USD bis 2031 wachsen, mit einer CAGR von 3,62 % während des Prognosezeitraums (2026-2031).

Erfolge bei der Tiefseeexploration, ein optimiertes duales Steuerregime und eine stabile asiatische Nachfrage nach schwefelarmem Rohöl stützen den Ausblick. Gleichzeitig halten rückläufige ältere Onshore-Felder, Qualifikationslücken im Bereich der Unterwasseroperationen und eine strengere Sicherheitsaufsicht das Wachstum moderat. Die Upstream-Aktivität wird weiterhin der Motor des Gabon Öl- und Gasmarktes bleiben, da internationale Ölgesellschaften (IOCs) die Bohrungen rund um Dussafu und Hibiscus beschleunigen, während Perencos schwimmende LNG-Anlage Cap Lopez die Midstream-Investitionen verankert. Die Ausgaben für die Stilllegung steigen ebenfalls, was für spezialisierte Auftragnehmer eine parallele Chance darstellt.

Wichtigste Erkenntnisse des Berichts

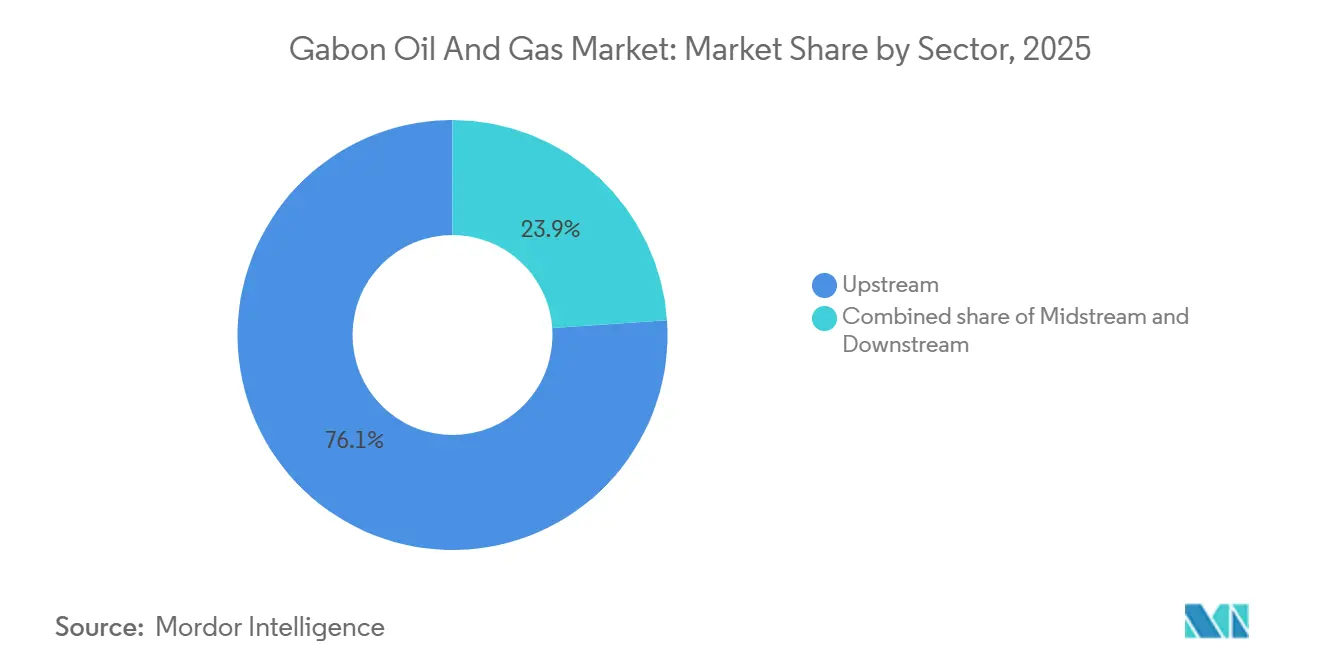

- Nach Sektor hielt das Upstream-Segment im Jahr 2025 einen Anteil von 76,1 % am Gabon Öl- und Gasmarkt, und es wird prognostiziert, dass dasselbe bis 2031 die schnellste CAGR von 3,8 % verzeichnen wird.

- Nach Standort entfielen im Jahr 2025 70,5 % des Gabon Öl- und Gasmarktes auf Onshore-Betriebe, während Offshore-Projekte bis 2031 mit einer CAGR von 6,5 % wachsen.

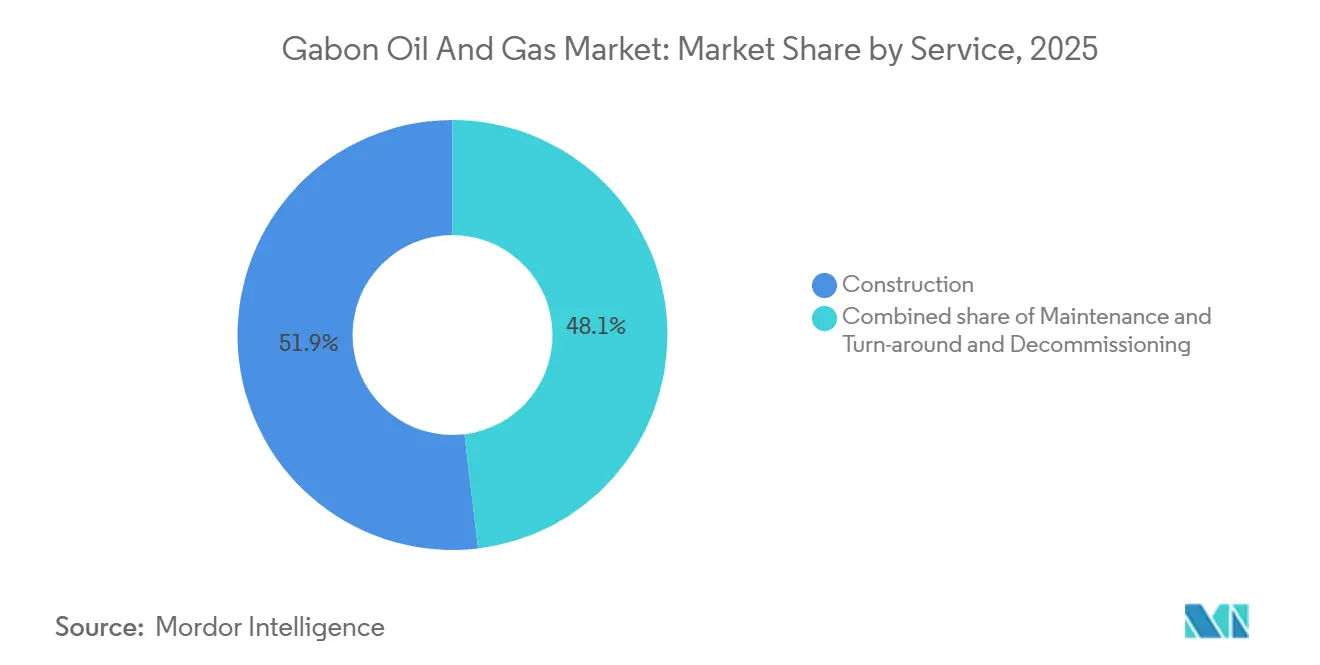

- Nach Dienstleistung erzielte der Bau im Jahr 2025 einen Umsatzanteil von 51,9 %, während die Stilllegung zwischen 2026 und 2031 mit einer CAGR von 7,2 % voranschreitet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Gabon Öl- und Gasmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überarbeiteter Kohlenwasserstoffkodex zieht IOCs an | 0.8% | National, mit Offshore-Tiefseeblöcken | Mittelfristig (2-4 Jahre) |

| Neue Tiefseeentdeckungen (Dussafu, Hibiscus) | 1.2% | Offshore Gabon, hauptsächlich Dussafu-Becken | Langfristig (≥ 4 Jahre) |

| Cap Lopez FLNG & Gasvermarktungsausbau | 0.9% | National, Export in regionale LNG-Märkte | Kurzfristig (≤ 2 Jahre) |

| Globale Nachfrage nach schwefelarmen Rohölen | 0.4% | Global, mit primärer Nachfrage aus dem asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Batanga LPG-Projekt reduziert Importe | 0.3% | National, Libreville und Port-Gentil Märkte | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte EOR für reife Felder | 0.5% | Onshore Altfelder, Gamba und Rabi-Kounga | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überarbeiteter Kohlenwasserstoffkodex zieht IOCs an

Gabons dualer Kodexrahmen von 2025 trennt die Bedingungen für Öl und Gas, reduziert die staatliche Beteiligung auf 10 % und gewährt Einfuhrzollbefreiungen für LNG-Ausrüstung, wodurch die steuerlichen Bedingungen regional wettbewerbsfähig werden.[1]Africa Oil & Power, "Gabon verabschiedet dualen Kohlenwasserstoffkodex," africaoilpower.com ExxonMobil und BP unterzeichneten 2025 Absichtserklärungen (MoUs) für Ultratiefseegebiete und beendeten damit eine jahrzehntelange Pause der Großkonzerne. Perenco beschleunigte Cap Lopez FLNG, sobald die beschleunigte Abschreibung für Gasprojekte gesetzlich verankert wurde. Der Kodex schreibt 90-Tage-Genehmigungen für Produktionsteilungsverträge vor und verkürzt bürokratische Zeitrahmen. Unabhängige Unternehmen wie BW Energy und Panoro weiteten die Dussafu-Bohrungen auf der Grundlage derselben Anreize aus.

Neue Tiefseeentdeckungen (Dussafu, Hibiscus)

BW Energys Bourdon-Fund im März 2025 erhöhte die förderbaren Reserven von Dussafu auf über 150 Millionen Barrel und unterstützt einen dritten Produktionshub. Reservoire in Gamba-Sandsteinen weisen eine Permeabilität von über 500 mD auf und liefern anfängliche Förderraten von 5.000-10.000 Barrel pro Tag (bpd), die Bohrkostenaufwendungen von 40-60 Millionen USD rechtfertigen. PETRONAS bestätigte das Grenzpotenzial, als Boudji-1 im Jahr 2024 90 m Kohlenwasserstoffsande protokollierte. Diese Erfolge gleichen einen 60-prozentigen Onshore-Rückgang seit den 1990er Jahren aus. Panoros 17,5-prozentiger Anteil an Dussafu generierte 2025 4.760-6.502 bpd und finanzierte die MaBoMo-Phase-2-Bohrung.

Cap Lopez FLNG & Gasvermarktungsausbau

Perencos Cap Lopez FLNG im Wert von 2 Milliarden USD, das für den Start im Jahr 2026 geplant ist, wird 700.000 Tonnen pro Jahr LNG und 25.000 Tonnen pro Jahr LPG aus derzeit abgefackeltem Begleitgas verflüssigen. Das modulare Schiff wandelt Umweltverbindlichkeiten in Exporteinnahmen um und zielt auf asiatische Käufer ab, die kleinere Ladungen suchen.[2]Offshore Technology, "Perenco genehmigt Cap Lopez FLNG," offshore-technology.com Gabon verfügt über 27 Milliarden Normkubikmeter nachgewiesenes Gas, aber es fehlen inländische Pipelines, sodass schwimmendes LNG der einzige bankfähige Weg ist. Replizierbare Module könnten Tchibala- und Torpille-Gas erschließen und die Vermarktungsbasis verbreitern. Die Einhaltung von ISO 14001 und IMO MARPOL Anhang VI ist in die Exportlizenz eingebettet.

Globale Nachfrage nach schwefelarmen Rohölen

Rabi Light und Mandji enthalten <0,5 % Schwefel, erfüllen die IMO-2020-Regeln und erzielen 2025 Aufschläge von 8 USD pro Barrel gegenüber sauren Sorten. Die Exporte betrugen 2024 durchschnittlich 204.000 bpd, wobei China 72.000 bpd und andere asiatische Raffinerien 57.000 bpd abnahmen. Die Nachfrage nach schwefelarmem Öl hilft, Bohrungen auch bei sinkenden Brent-Preisen aufrechtzuerhalten. Allerdings verengt neues süßes Angebot aus Guyana und Brasilien die Differenziale und setzt gabunische Nettoerlöse unter Druck. Die Produzenten müssen daher die Kosten senken oder eine Kohlenstoffintensitätszertifizierung integrieren, um wettbewerbsfähig zu bleiben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang der alten Onshore-Felder | -0.6% | Onshore Gamba, Rabi-Kounga, Tchatamba-Becken | Langfristig (≥ 4 Jahre) |

| Politische/steuerliche Unsicherheit nach dem Staatsstreich | -0.4% | National, beeinflusst Upstream-Investitionsentscheidungen | Mittelfristig (2-4 Jahre) |

| Fachkräftemangel für Tiefseeoperationen | -0.3% | Offshore Tiefseeblöcke, Unterwasseroperationen | Mittelfristig (2-4 Jahre) |

| Umwelt- und Sicherheitsmängel (Plattformbrände) | -0.2% | Offshore-Plattformen, hauptsächlich Perenco-Betriebe | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der alten Onshore-Felder

Die Onshore-Produktion sank von 370.000 bpd im Jahr 1997 auf 224.000 bpd im Jahr 2024 und könnte bis 2030 ohne größere EOR-Investitionen auf 100.000-200.000 bpd fallen. Wasseranteile übersteigen 80 %, und der Reservoirdruck sinkt, was die Effizienz der Wasserflutung verringert. Polymer- oder CO₂-Projekte kosten 15.000-25.000 USD pro inkrementellem Barrel Reserven mit 10-jährigen Amortisationszeiten, was Kapital abschreckt. TotalEnergies verließ seine reifen Vermögenswerte im Jahr 2021 und übertrug die Verbindlichkeiten auf Perenco. Ein Rückgang von 30 % würde die Steuereinnahmen um 1,8 Milliarden USD kürzen und die Infrastrukturbudgets belasten.

Fachkräftemangel für Tiefseeoperationen

Unterwasseringenieure, Offiziere für dynamische Positionierung und ROV-Piloten sind knapp, was Betreiber zwingt, Spezialisten zu 800-1.200 USD pro Tag zu importieren.[3]OECD-AUC, "Qualifikationsausblick für ressourcenreiche Länder Afrikas 2024," oecd.org Gabunische Berufsausbildungsprogramme konzentrieren sich auf Onshore-Berufe; nur wenige Absolventen haben praktische Erfahrung mit BOP oder Unterwasserbäumen. Die Abhängigkeit von Expatriates löst Strafen für lokale Inhalte aus, wenn die nationale Personalbesetzung unter 70 % fällt. Branchen- und Hochschulpartnerschaften sowie CEMAC-weite Zertifizierungen könnten Kosten senken und die Mobilität verbessern. TechnipFMC und Schlumberger haben begonnen, Simulationslabore zu sponsern, aber der Umfang bleibt bescheiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Upstream-Dominanz durch Tiefsee-Dynamik aufrechterhalten

Der Upstream-Anteil am Gabon Öl- und Gasmarkt machte 2025 76,1 % des Umsatzes aus und wächst bis 2031 mit einer CAGR von 3,8 %. Die jährlichen Ausgaben werden durch Bohrungen im Wert von 40-60 Millionen USD und schwimmende Produktionssysteme im Wert von über 500 Millionen USD angetrieben. Midstream-Ausgaben sind geringer, da neue Bohrungen an bestehende Hubs angebunden werden, während die nachgelagerte Raffinierung nur 7 % des inländischen Rohöldurchsatzes abdeckt.

Investitionen priorisieren Projekte mit schnellen Cashflow-Zyklen, wie VALCOs 80-Millionen-USD-Infill-Programm bei Etame, das sich in weniger als zwei Jahren amortisiert, im Gegensatz zu PETRONAS's Ultratiefsee-Boudji-1, wo Kapital und Risiko stark ansteigen. Effizienzgewinne aus integrierten Ingenieurverträgen festigen die Upstream-Vorherrschaft weiter. Der Gabon Öl- und Gasmarkt wird diese Upstream-Ausrichtung beibehalten, es sei denn, es entstehen Anreize für lokale Petrochemie oder Gas-zu-Flüssigkeiten-Komplexe.

Nach Standort: Offshore-Beschleunigung verändert die Produktionsgeografie

Onshore-Felder dominieren den Gabon Öl- und Gasmarkt noch immer mit einem Anteil von 70,5 % im Jahr 2025, doch Offshore-Volumina wachsen jährlich um 6,5 % und könnten bis 2028 die Führung übernehmen. Tiefseebohrungen liefern Raten von 5.000-10.000 bpd bei Betriebskosten von 12-18 USD pro Barrel und übertreffen damit ältere Onshore-Einheiten, die jetzt durchschnittlich 20-28 USD kosten.

Der Trend beschleunigte sich nach ExxonMobils MoU von 2025 zur Erkundung von Ultratiefseeblöcken, die dem Stabroek-Spielfeld Guyanas ähneln. Onshore-Betreiber erproben Horizontalbohrungen und KI-gestützte Polymerflutungen, aber jede Bohrung fügt nur 200-500 bpd hinzu. Das Offshore-Wachstum bestimmt daher das Tempo des Gabon Öl- und Gasmarktes, abhängig von der rechtzeitigen FPSO-Bereitstellung und optimierten Umweltprüfungen.

Nach Dienstleistung: Stilllegungswelle spiegelt alternde Infrastruktur wider

Der Bau beanspruchte 2025 51,9 % des Dienstleistungsumsatzes, doch die Stilllegung ist mit einer CAGR von 7,2 % das am schnellsten wachsende Segment und spiegelt das Altersprofil der Plattformen wider.[4]Delta Decom, "Anlagenrückbau in Westafrika," deltadecom.com Mehr als 40 vor dem Jahr 2000 installierte Strukturen weisen Korrosion und Ermüdungserscheinungen auf, die eine Entfernung gemäß ISO 14001 erfordern.

Tullows Anlagenverkauf enthielt Stilllegungsrückstellungen in Höhe von 31 Millionen USD und verdeutlicht latente Verbindlichkeiten. Spezialisierte Auftragnehmer übernehmen das Verschließen und Aufgeben von Bohrungen, das Entfernen schwerer Topsides und die Meeresbodenremediation – allesamt neue Umsatzpools im Gabon Öl- und Gasmarkt. Betreiber müssen zwischen Kapitalaufwendungen zur Lebensverlängerung oder einer frühzeitigen Stilllegung entscheiden, um Kapital offshore umzuschichten.

Geografische Analyse

Die Offshore-Blöcke Dussafu, Cap Lopez und Likuale sowie die Onshore-Becken Gamba und Rabi-Kounga bilden das geografische Rückgrat des Gabon Öl- und Gasmarktes. Onshore repräsentierte 2025 noch immer ein Marktgewicht von 70,5 %, doch die Erschöpfung hat die gesamte nationale Produktion auf einen Kurs von 100.000-200.000 bpd bis 2030 gebracht, sofern keine Offshore-Ersatzbarrels eintreffen. Perenco führt das Onshore-Geschäft mit Grenzfeldprojekten wie Wamba an, aber die Produktionszuwächse sind bescheiden. BW Energys Bourdon-Fund und Panoros MaBoMo-Phase 2 injizieren Offshore-Wachstum und verschieben das Gleichgewicht seewärts.

Hochwertigere Offshore-Reservoire erreichen den Break-even bei 35-45 USD pro Barrel Brent, weit unter den 50-60 USD, die für fortgeschrittene EOR onshore erforderlich sind. PETRONAS's Likuale-Entdeckung und ExxonMobils Ultratiefsee-Initiative könnten Kreide-Spielfelder im Guyana-Maßstab erschließen und die Reservenbasis verbreitern. Gleichzeitig senken steuerliche Anreize im Kodex von 2025 und die kompakte Geografie des Landes – mit vielen Entdeckungen innerhalb von 50 km von der Küste – die Anbindungskosten und reduzieren wirtschaftliche Risiken.

Cap Lopez FLNG vermarktet Begleitgas und wandelt bisher abgefackeltes Gas in Exporteinnahmen um, während gleichzeitig Kohlenstoffstrafen gesenkt werden. Die Onshore-Batanga-LPG-Anlage reduziert die Importabhängigkeit, kann aber nicht das gesamte überschüssige Gas aufnehmen, sodass die Reinjektion vorherrschend bleibt. Zukünftige Beckeneintritte werden sich wahrscheinlich um bestehende Hubs konzentrieren und die geografische Pfadabhängigkeit im Gabon Öl- und Gasmarkt verstärken.

Wettbewerbslandschaft

Gabons Upstream-Bereich ist mäßig konzentriert: Perenco, BW Energy, VAALCO und Gabon Oil Company halten gemeinsam rund 70 % der Produktion, wobei kein einzelnes Unternehmen über 30 % liegt. Die staatlichen Käufe von Assala- und Tullow-Vermögenswerten im Wert von 1,04 Milliarden USD im Jahr 2025 hoben Gabon Oil Company auf 50.700 bpd und 133 Millionen Barrel 2P-Reserven. Unabhängige Unternehmen nutzen agile Modelle; BW Energys schnell eingesetzte FPSOs bringen Bohrungen innerhalb von 18-24 Monaten in Betrieb und übertreffen damit Tiefsee-Normen.

Dienstleistungskonzerne TechnipFMC und Schlumberger setzen integrierte EPC- und digitale Reservoirlösungen ein und sichern sich langfristige Verträge. Weiße Flecken umfassen Ultratiefsee-Grenzgebiete, modulares FLNG für abgelegenes Gas und KI-gestützte EOR onshore, die jeweils Kapitalportfolios von über 500 Millionen USD erfordern. ExxonMobils Wiedereinstieg 2025 deutet darauf hin, dass der Appetit der Großkonzerne zurückkehrt, da das steuerliche Risiko nachlässt.

Vorschriften zur lokalen Wertschöpfung, die eine 70-prozentige gabunische Belegschaft vorschreiben, könnten den Wettbewerb verzerren, wenn Ausbildungspipelines hinterherhinken. Digitale Analysen und Dekarbonisierungsnachweise entwickeln sich zu Ausschreibungsdifferenzierern und könnten die Lieferantenhierarchien im Gabon Öl- und Gasmarkt neu gestalten.

Führende Unternehmen der Gabon Öl- und Gasindustrie

Perenco SA

BW Energy

TotalEnergies SE

VAALCO Energy Inc.

Maurel et Prom SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: VAALCO Energy, Inc. hat sein Phase-Drei-Bohrprogramm vor der Küste Gabons gestartet und mit dem Ansetzen der ET-15-Infill-Bohrung auf der Etame-Plattform begonnen.

- Oktober 2025: Gabon unterzeichnete Absichtserklärungen (MoUs) mit den globalen Ölgiganten BP und ExxonMobil (XOM). Der Schritt ist Teil von Gabons Strategie, tief- und ultratiefsee-Offshore-Blöcke zu erkunden, mit dem Ziel, auf umfangreiche Reserven zuzugreifen, die Produktion zu steigern und seine Stellung in der Ölarena Zentralafrikas zu festigen, gestützt durch günstige Politiken und regulatorische Änderungen.

- September 2025: ReconAfrica gab die Unterzeichnung eines Produktionsteilungsvertrags (PSC) für den Offshore-Block C-7, jetzt als Ngulu-Block bekannt, bekannt, der sich in flachen Gewässern vor der Küste Gabons befindet. Der PSC gewährt ReconAfrica eine 55-prozentige Arbeitsbeteiligung und die Rolle des Betreibers.

- Juli 2025: Gabons Minister für Öl und Gas, Minister Nguema, hat bei der Konferenz African Energy Week (AEW): Invest in African Energies seinen Eindruck hinterlassen. Seine Anwesenheit unterstreicht Gabons Engagement für die Zusammenarbeit mit globalen Partnern mit dem Ziel, einen höheren Mehrwert aus dem Öl- und Gassektor des Landes zu ziehen und neue Wege der Zusammenarbeit und Investition zu ebnen.

Umfang des Gabon Öl- und Gasmarktberichts

Öl und Gas beziehen sich auf Erdöl, Erdgas, andere verwandte Kohlenwasserstoffe oder Mineralien sowie alle anderen Substanzen, die in Verbindung damit produziert oder gefördert werden.

Der Gabon Öl- und Gasmarkt ist nach Sektor, Standort, Dienstleistung und Geografie segmentiert. Nach Sektor ist der Markt in Upstream-, Midstream- und Downstream-Aktivitäten unterteilt. Nach Standort ist der Markt in Onshore- und Offshore-Betriebe kategorisiert. Nach Dienstleistung ist der Markt in Bau-, Wartungs- und Turnaround- sowie Stilllegungsdienstleistungen segmentiert. Für jedes Segment werden Marktgrößen und Prognosen auf der Grundlage des Wertes (USD) bereitgestellt.

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Bau |

| Wartung und Turnaround |

| Stilllegung |

| Nach Sektor | Upstream |

| Midstream | |

| Downstream | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Dienstleistung | Bau |

| Wartung und Turnaround | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Gabon Öl- und Gasmarktes bis 2031?

Es wird prognostiziert, dass er 2,12 Milliarden USD erreicht und mit einer CAGR von 3,62 % wächst.

Welches Segment dominiert derzeit die Ausgaben im gabunischen Kohlenwasserstoffsektor?

Upstream-Betriebe halten einen Umsatzanteil von 76,1 % und absorbieren weiterhin den größten Teil des Kapitals.

Wie wird Cap Lopez FLNG Gabons Gasstrategie beeinflussen?

Die Anlage mit 700.000 Tonnen pro Jahr vermarktet bisher abgefackeltes Gas und verwandelt eine Umweltverbindlichkeit ab 2026 in LNG-Exporteinnahmen.

Warum gewinnen Offshore-Projekte in Gabon an Dynamik?

Tiefseebohrungen liefern höhere Anfangsraten bei niedrigeren Betriebskosten, was dazu führt, dass Offshore-Volumina jährlich um 6,5 % wachsen.

Welche Sicherheitsherausforderungen haben jüngst den Betrieb beeinträchtigt?

Vorfälle wie der Plattformbrand auf Becuna im Jahr 2024 veranlassten strengere Prüfungen und ließen die Offshore-Versicherungsprämien um 20-30 % steigen.

Seite zuletzt aktualisiert am: