膨張黒鉛市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

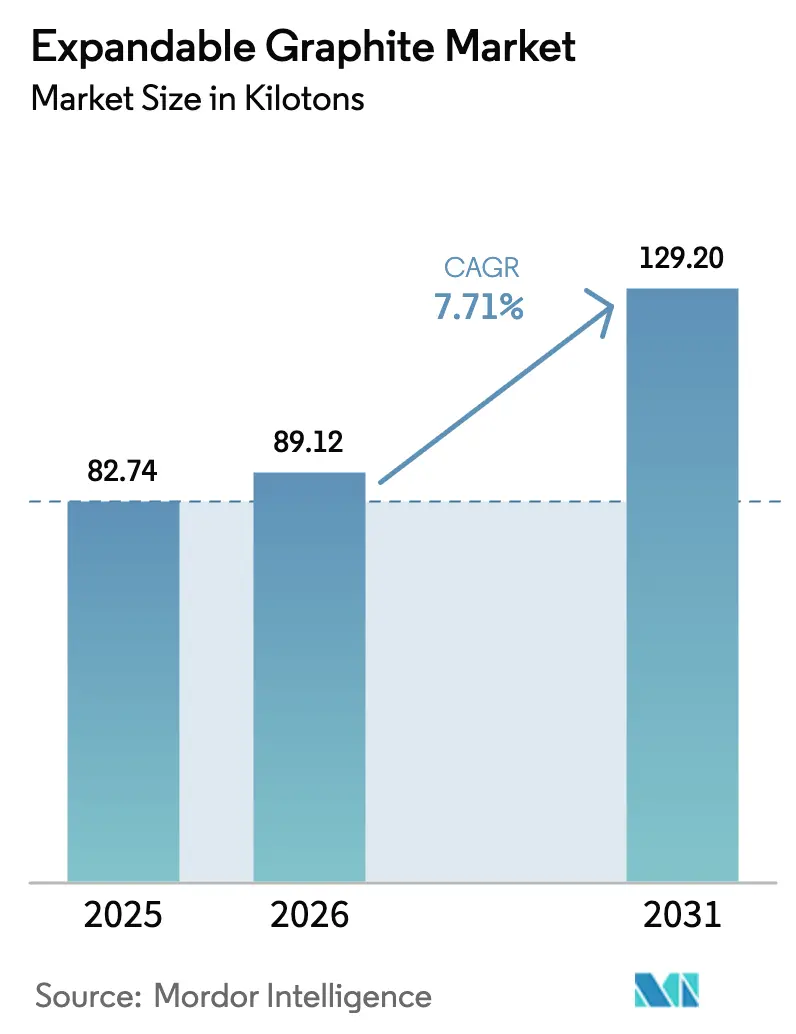

| 市場取引高 (2026) | 89.12 キロトン |

| 市場取引高 (2031) | 129.20 キロトン |

| 成長率 (2026 - 2031) | 7.71% CAGR |

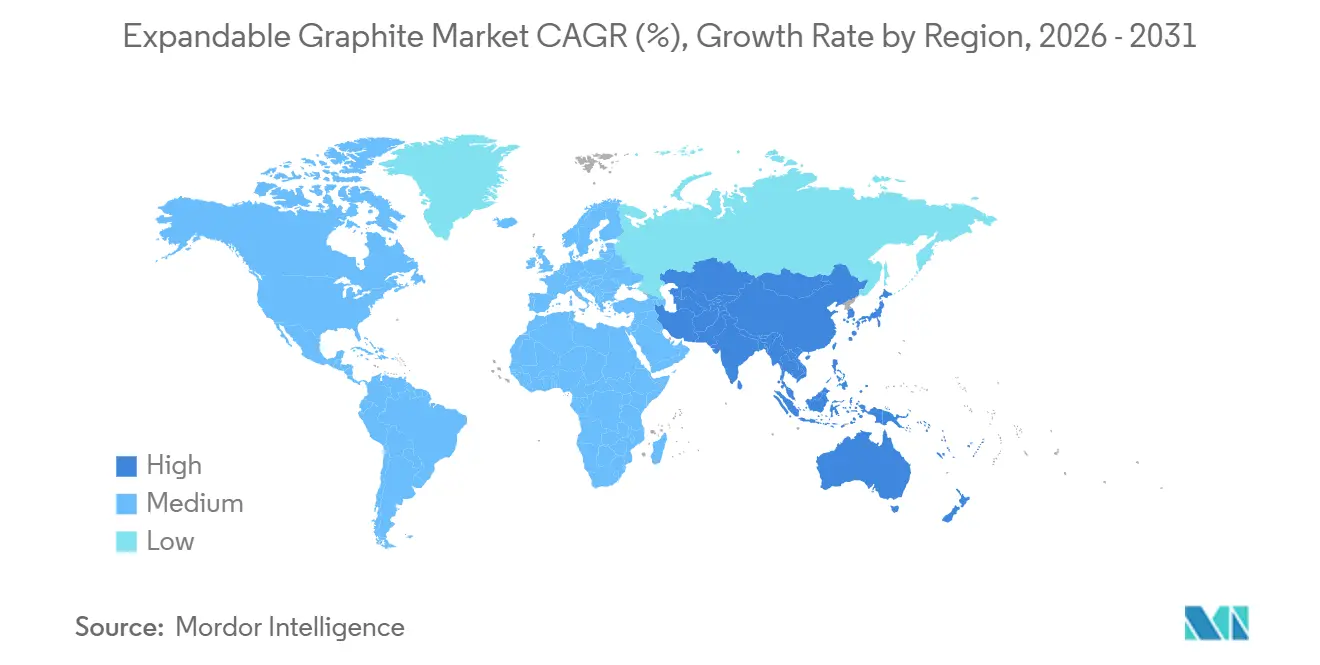

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

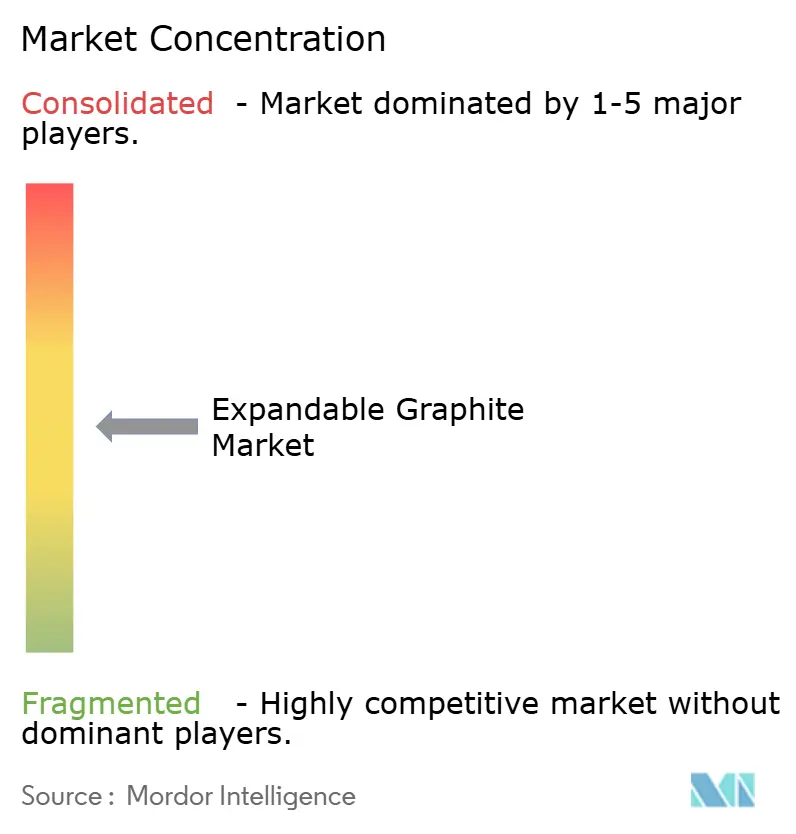

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる膨張黒鉛市場分析

膨張黒鉛市場規模は、2025年の82.74キロトンから2026年には89.12キロトンに成長し、2026年~2031年にかけてCAGR 7.71%で2031年までに129.20キロトンに達すると予測されています。電子機器筐体および高層建築物向けハロゲンフリー難燃システムへの堅調な需要と、電気自動車(EV)バッテリーの熱管理要件の急増が、この成長軌道を支えています。欧州化学品庁による2024年のヘキサブロモシクロドデカンに関する規制措置は、膨張黒鉛チャー形成剤への代替を加速させています。一方、国際エネルギー機関は2023年のバッテリーグレード黒鉛需要が40%急増したことを強調し、耐火用途からエネルギー貯蔵・電子機器用途への構造的転換を確認しています。中国の2023年12月の天然黒鉛輸出規制は世界的な原料供給をさらに逼迫させ、自動車メーカーおよびバッテリーメーカーが、インフレ抑制法の調達規則に準拠した中国国外の精製拠点への資金提供を促しています。これらの変化が相まって、膨張黒鉛市場のポジティブな見通しを強化しています。

主要レポートのポイント

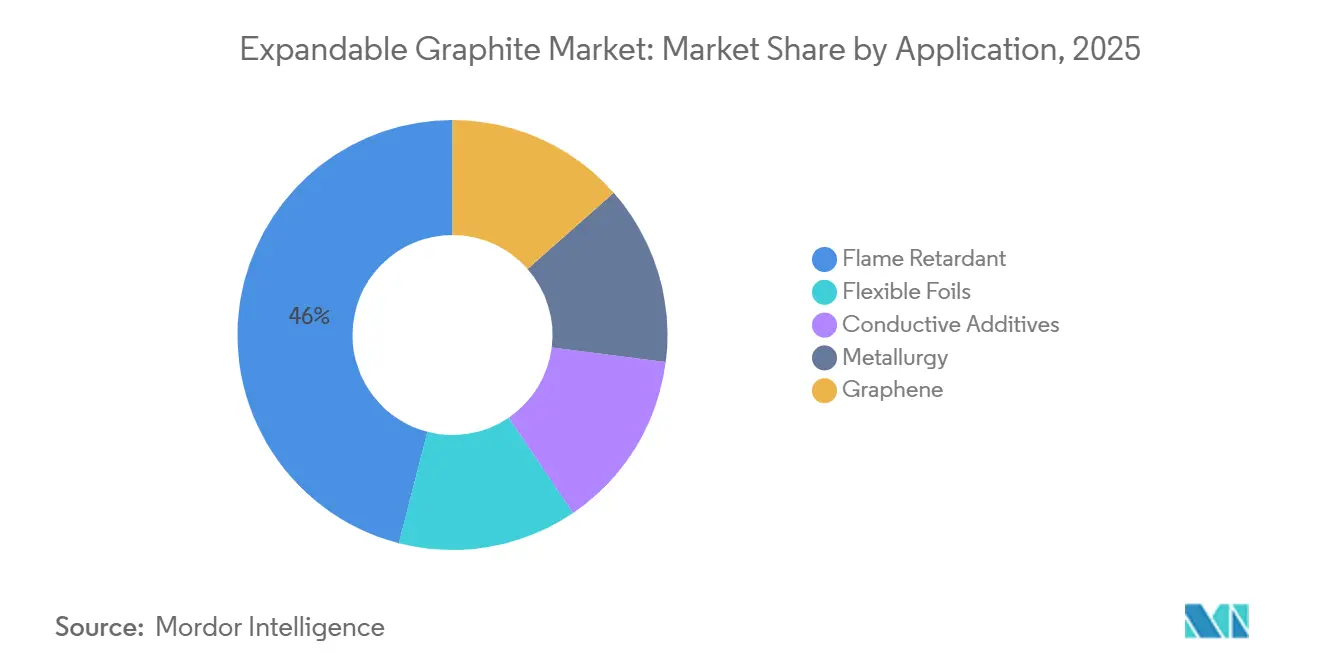

- 用途別では、難燃剤が2025年に市場シェア45.97%で膨張黒鉛市場をリードしており、このセグメントは2031年にかけてCAGR 8.05%で成長する見込みです。

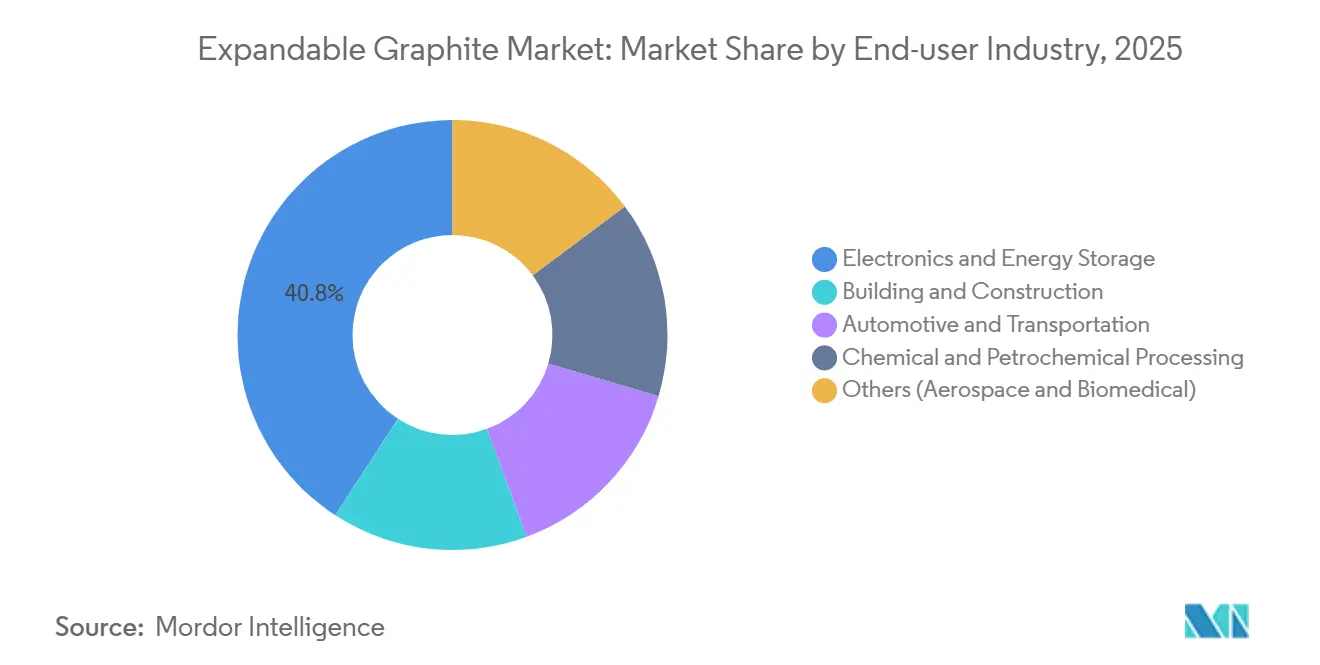

- 最終用途産業別では、電子機器・エネルギー貯蔵が2025年の膨張黒鉛市場規模の40.82%のシェアを占め、2031年にかけてCAGR 8.46%で拡大する見込みです。

- 地域別では、アジア太平洋が2025年の数量の57.51%を占め、2026年から2031年にかけて最も速い地域CAGRである8.19%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の膨張黒鉛市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハロゲンフリー難燃剤採用の急増 | +1.8% | EUおよび北米主導のグローバル | 中期(2~4年) |

| EVバッテリーおよび熱管理ブーム | +2.3% | アジア太平洋中心、北米およびEUへの波及 | 長期(4年以上) |

| 世界的な防火安全基準の強化 | +1.2% | グローバル、EUおよび一部アジア太平洋市場で最も強い | 短期(2年以内) |

| 電子機器向け高導電性フォイルの需要 | +1.5% | 中国、日本、韓国、米国 | 中期(2~4年) |

| 3Dプリント部品向け次世代膨張性製品 | +0.9% | 米国、ドイツ、フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハロゲンフリー難燃剤採用の急増

大西洋両岸の規制当局は、臭素化および塩素化添加剤を段階的に廃止しています。欧州化学品庁は2024年にHBCDDに関するREACH附属書XVIIの制限を最終決定し、配合業者はポリスチレンフォームおよびポリウレタンコーティングにおける膨張性システムへの転換を余儀なくされています[1]欧州化学品庁、「ヘキサブロモシクロドデカンに関するAnnex XVII制限」、echa.europa.eu。カリフォルニア州のプロポジション65リストにおける同様の動きと、米国環境保護庁の継続的な審査が、北米の電子機器OEMを膨張比250 mL/g以上を実現する膨張黒鉛グレードへと誘導しています。ほとんどのREACH規定が2024年半ばに発効したため、膨張黒鉛とポリリン酸アンモニウムの相乗的ブレンドへの需要は、特にワイヤー・ケーブル絶縁材およびプリント回路基板積層材において急速に高まっています。ドイツとオランダはすでに公共インフラにおけるハロゲン化難燃剤を禁止していますが、コスト重視の南欧市場では依然として従来の添加剤が好まれており、数年にわたる転換期間が示唆されています。

EVバッテリーおよび熱管理ブーム

EVバッテリーパックは局所的な熱流束を生じさせますが、アルミニウムや銅のスプレッダーでは許容できない重量増加なしにこれを放散することができません。膨張黒鉛をフレキシブルフォイルに圧縮することで、密度1.9 g/cm³以下において300 W/m·K以上の熱伝導率を達成し、円筒形または角形セル間のより薄いインターフェースを実現します[2]SGL Carbon、「SIGRAFLEX熱管理材料」、sglcarbon.com。国際エネルギー機関は、ネットゼロシナリオの下で2040年までにバッテリーグレード黒鉛需要が4倍になると予測しており、熱管理用途がその割合を増やしています。自動車メーカーは800ボルトシステムのセル・トゥ・パックアーキテクチャ向けに膨張黒鉛フォイルを認定しており、西側OEMは米国調達インセンティブに合わせるため、Graphite OneのオハイオI施設を主要な例として、国内精製能力への資金提供を行っています。バッテリーと熱管理サプライチェーンのこの収束が、膨張黒鉛市場を持続的な拡大へと位置づけています。

世界的な防火安全基準の強化

国際建築基準審議会の2024年版国際建築基準法の改訂により、75フィートを超える建築物の火炎伝播および煙発生に関する要件が強化され、鉄骨柱およびドアへの膨張性コーティングが義務付けられました。膨張黒鉛を15%~20%配合したコーティングは、乾燥膜厚を増加させることなく耐火等級を60分から120分に倍増させ、改訂された基準を満たすことができます。シンガポールおよび香港では施行が厳格ですが、東南アジアの新興都市では一貫性が低く、近期的な普及にばらつきが生じています。欧州連合の建設製品規則もCEマーキングと調和された試験報告書を要求しており、すでにISO 9001およびEN 13501データを保有するサプライヤーが有利な立場にあります。

電子機器向け高導電性フォイルの需要

5G基地局、エッジサーバー、折りたたみ式スマートフォンの普及により、コンパクトなフットプリントにおける熱的課題が深刻化しています。インターカレーション、高温膨張、カレンダリングによって製造されたフレキシブル黒鉛フォイルは、面内熱伝導率400 W/m·K以上を提供し、複雑な形状に合わせてダイカットすることができます。日本の黒鉛シート市場は2022年の2億米ドルから2030年には推定4億米ドルに成長し、国内のスマートフォンおよび半導体生産の堅調さを反映しています。半導体パッケージングでは、チップレットと集積ヒートスプレッダーの間に黒鉛フォイルがすでに採用されており、合成フォイルはシリコンとの熱膨張ミスマッチが小さいためプレミアム価格を維持しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ジャンボフレーク黒鉛の供給制約 | -1.1% | グローバル、バッテリーグレード加工において深刻 | 短期(2年以内) |

| フレークおよび試薬の価格変動 | -0.8% | アジア太平洋、北米 | 中期(2~4年) |

| 廃水および酸排出に関する規制強化 | -0.6% | 北米、EU、中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ジャンボフレーク黒鉛の供給制約

膨張黒鉛は+80メッシュのジャンボフレークに依存しており、これは天然黒鉛生産量の15%未満を占め、細粒グレードに対して30%~50%のプレミアムが付いています。中国は黒竜江省と内モンゴルに埋蔵量を有していますが、環境検査と生産割当により2024年以降の生産成長は5%未満に抑制されています。米国は完全に輸入依存であり、2024年には供給の43%を中国から調達しています。モザンビークのバラマおよびタンザニアのエパンコプロジェクトにおける新規能力は代替手段を提供しますが、物流上の課題、港湾混雑、不規則な鉄道サービスによりコストが最大15%増加し、難燃剤およびフォイルメーカーへの供給を制約しています。

フレークおよびインターカレーション試薬の価格変動

2023年のフレーク黒鉛価格の急落に続き、2024年にはトン当たり1,100米ドル近辺で安定したことで、調達の不確実性が生じました。インターカレーションには硫酸または硝酸が使用されますが、これらの価格は精製能力と相関しており、韓国での操業停止後、アジアの硫酸価格は2024年半ばに20%急騰しました。自社酸または合成黒鉛ルートを確保した大手統合プレーヤーはリスクを軽減できますが、中堅企業の多くは在庫調整によって価格変動を吸収しています。流動的な先物市場が存在しないため、膨張黒鉛の買い手は固定価格契約に依存しており、これは価格リスクを除去するのではなく単に再分配するにすぎません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:難燃剤が数量を牽引、フォイルがプレミアムを獲得

難燃剤化合物は2025年の数量の45.97%を占め、2031年にかけて8.05%で拡大すると予測されています。この支配的な地位は、臭素化添加剤に対する規制上の禁止と、膨張黒鉛が15%~25%の配合レベルで膨張性を発揮し、UL 94 V-0規格を容易に達成できる能力に起因しています。フレキシブルフォイル用途は膨張黒鉛市場規模の中では小さな割合を占めますが、厳格な純度およびカレンダリング仕様のため3~5倍の高価格を維持しています。フォイルの成長率は約6.5%とやや低いものの、EVの熱管理および半導体パッケージング用途の拡大から恩恵を受けています。

リチウムイオン電極およびポリマー複合材向けの導電性添加剤は、エネルギー貯蔵の拡大と電気自動車部品における軽量導電性フィラーへのニーズに牽引され、最も急成長しているニッチ分野です。かつて天然黒鉛の主要な用途であった冶金用途は、製鉄業者が粒度分布の厳密な合成炭素に移行するにつれて、現在では控えめなシェアにとどまっています。膨張黒鉛からのグラフェン実験的製造は、収率が10%未満で溶媒コストが高いため、商業的にはまだ未成熟な段階にあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

最終用途産業別:電子機器・エネルギー貯蔵が建設を上回る

電子機器・エネルギー貯蔵は2025年需要の40.82%を吸収し、2031年にかけてCAGR 8.46%で成長します。このトレンドは、高度な熱界面材料を必要とする5Gの展開、バッテリーの普及、デバイスの小型化に根ざしています。建築・建設は、住宅活動の循環的な変動と北欧以外でのハロゲンフリーコーティングの不均一な普及を反映し、より低いCAGRを記録しています。

自動車・輸送用途は、ユーロ7排出規制とEVプラットフォームの転換がフレキシブル黒鉛を含む軽量・高温ガスケットソリューションを優先するにつれて拡大しています。化学処理は、精製所および石油化学プラントにおける長い交換サイクルを特徴とする安定しているが低成長の最終市場であり続けています。航空宇宙および生体医工学の機会はまだ初期段階にありますが、付加製造部品および埋め込み型デバイスが規制上のハードルをクリアすれば加速する可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の数量の57.51%を占め、2031年にかけて8.19%で成長すると予測されており、膨張黒鉛市場におけるリーダーシップを確固たるものにしています。青島の黒龍、金輝、晏鑫、明和達のクラスターは、ジャンボフレーク鉱山への近接性と成熟した硫酸サプライチェーンを活用し、世界の膨張黒鉛生産量の最大70%を生産しています。中国の2023年12月の輸出ライセンス制度は国内需要を促進し、対外供給を逼迫させ、西側の買い手に多様化を促しました。日本と韓国は高純度フォイルに注力しており、スマートフォンおよび半導体生産の増加に伴い、日本の黒鉛シート市場は2030年までに4億米ドルに倍増する見込みです。インドの生産連動インセンティブ制度は、Tirupati Graphiteのサガールプロジェクトを促進しており、2026年後半までに年間10,000トンを目標としています。

北米の市場シェアは、OEMがインフレ抑制法の調達規則に合わせるにつれて大幅に成長する見込みです。2026年後半の完成を目指すGraphite Oneの4億3,500万米ドルのオハイオ加工プラントは、マルチモーダル物流を備えた85エーカーのサイトを活用し、合成アノードおよび膨張黒鉛25,000トンを目標としています。カナダはケベック州とオンタリオ州の鉱床を調査していますが、商業採掘は数年先であり、近期的な輸入依存が続いています。メキシコの自動車ワイヤーハーネス市場は、地域サプライチェーンにおけるハロゲンフリー難燃剤の需要成長を示しています。

欧州の市場シェア数量はドイツ、フランス、英国が主導しています。EU建設製品規則はEN 13501認定の膨張性コーティングを義務付けており、認定試験データを持たない参入者に対する障壁を高めています。スカンジナビアのエネルギー効率の高い建物への改修補助金がハロゲンフリー断熱材の普及を促進している一方、南欧は依然として価格に敏感です。東欧では、EU結束基金によって資金提供された再生可能エネルギーケーブル設置における需要が増加しています。

規制環境

膨張性グラファイトの需要は、ハロゲンフリーの難燃系統を優先する防火規制および化学物質代替規制の影響を強く受けるようになっている。欧州では、欧州化学品庁(ECHA)が2024年にヘキサブロモシクロドデカン(HBCDD)に関するREACH附属書XVIIの制限を最終化し、絶縁材および建材用途において膨張性グラファイトが炭化層形成剤として機能する分野で、臭素系難燃剤の代替が加速している。

貿易およびコンプライアンス要件も、上流の供給可能性と下流の適合認証に影響を及ぼしている。中国は2024年12月1日に発効したライセンス制度により天然グラファイトの輸出管理を強化し、膨張性グラファイト生産を支えるフレーク原料の国境を越えた供給におけるリードタイムと文書対応の必要性を増大させている。性能面では、建設・工業用コーティングにおける製品採用は、表面燃焼特性に関するASTM E-84などの試験規格や、市場で参照される構造防火プロトコル(鋼構造防護システム向けのASTM E119やUL 263を含む)に基づいている。

バリューチェーン分析

バリューチェーンは、ジャンボフレーク天然グラファイト(一部グレードでは合成材料)の調達から始まり、精製、インターカレーション(一般に強酸を使用)、制御された高温膨張、粉砕・分級、そして難燃性添加剤や柔軟性グラファイト箔などの下流形態への配合・転換へと続く。供給リスクは原料調達に集中しており、生産者は多様な調達先の確保や、一部では鉱山から加工までの垂直統合によって品質と継続性を管理している。例えば、Nacional de Grafiteはブラジルのミナスジェライス州で鉱山開発から加工までを一体的に運営し、ISO 9001/9002認証の品質システムに支えられている。

中流・下流における価値創出は、用途特化型の加工と適合認証への依存を強めている。SGL Carbonなどの生産者は、欧州および米国で膨張グラファイトの生産を行い、単一国依存を減らすために南北アメリカやアフリカを含む地域で多様化した天然グラファイトの供給網を重視している。エレクトロニクス、エネルギー貯蔵、コーティング、建材といった最終用途レベルでの適合認証サイクルと仕様の固定化は、技術サービス、試験データパッケージ、長期契約の重要性を高めている。その一例として、SGL Carbonは2026年1月にX-energyと10年間の枠組み契約を締結(初期生産は2026年下半期を予定)し、これがチェーン全体の生産能力計画や原材料調達に影響を及ぼす可能性がある。

競合状況

膨張黒鉛市場は中程度に集中しています。SGL CarbonとNeoGrafは自社の合成黒鉛ルートを活用してジャンボフレーク不足を回避し、市販原料に依存する競合他社より5~8パーセントポイント高い粗利益率を維持しています。中国企業はコストで競争していますが、新たな廃水規制と輸出ライセンスが従来の優位性を狭めています。政府支援の参入者が競争圧力を高めています。米国国防総省は国防生産法に基づく国内インターカレーションの実現可能性調査に資金を提供しており、Graphite OneのオハイオI施設はこの政策主導の能力構築を示す好例です。

膨張黒鉛産業リーダー

SGL Carbon

NeoGraf Solutions LLC

Nacional de Grafite

Yichang Xincheng Graphite Co., Ltd.

Qingdao Jinhui Graphite Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ホワイトスペース領域は、建築・インフラ分野における高付加価値かつ規格主導型の防火対策であり、膨張性グラファイトを中心とした難燃系統は、鋼材や基材に対する厳格な防火試験規格(ASTM E119、UL 263、UL 1709、および表面燃焼試験のASTM E-84を含む)を満たすよう設計されている。NeoGraf Solutionsは、構造用鋼材向けにGrafGuardという膨張性グラファイトを中心としたコーティング手法の開発を継続しており、従来のポリマー配合を超えた防護コーティング分野への浸透を支える製品化・配合開発を強化している。

もう一つの機会群は、電動モビリティおよび先進エレクトロニクス向けの熱管理部材であり、柔軟性グラファイト製の放熱板やバリアが導電性、厚さ、製造性で競合している。NeoGraf Solutionsは、電池の熱管理向けにSpreaderShield柔軟性グラファイト放熱板を展開し、熱伝播やセル性能に対応することで、膨張性グラファイト由来の箔や高機能部材が電池パックおよびモジュール設計へさらに浸透する道筋を示している。供給面では、中国以外での加工の現地化が活発なテーマとなっている。International GraphiteとAlkeemiaは、イタリアのポルト・マルゲラにグラファイト加工ハブを開発することで合意し、膨張性グラファイトを含む製品の年間10,000トンの生産を目指しており、これは中国の輸出規制強化の中でより短く透明性の高い供給網を求める欧州の需要企業に直接応えるものである。

最近の業界動向

- 2026年6月:International GraphiteがAlkeemiaと拘束力のある合弁契約を締結し、イタリアのポルト・マルゲラにグラファイト加工ハブを開発、年間10,000トンの初期生産を目指す。このハブは供給網を現地化し、欧州拠点の加工能力を多様化させ、非西側諸国の原料への依存を低減する。

- 2026年4月:NeoGraf Solutionsが、構造用鋼材向けの難燃性コーティングを改善するため、GrafGuardという膨張性グラファイトを中心としたコーティング開発を発表。GrafGuardコーティングは膨張性グラファイト材料の下流用途とブランド展開を拡大し、対象とするコーティング市場を広げる。

- 2026年1月:SGL CarbonがX-energyと10年間の枠組み契約および初期3年契約を締結し、Xe-100小型モジュール炉向けに中粒グラファイトを供給。これにより、グラファイト供給が原子力エネルギー分野に定着し、エネルギー発電用途への成長を拡大する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、膨張性グラファイト市場を、加熱により膨張する化学的にインターカレートされた天然フレークグラファイトの需要として定義し、各地域で工業用途として膨張性グラファイトとして販売される時点で計上している。

対象範囲外:合成グラファイト製品、および標準フレーク、アモルファス、その他非膨張性形態としてのみ販売されるグラファイト材料は除外する。

セグメンテーション概要

- 用途別

- 難燃剤

- フレキシブルフォイル

- 導電性添加剤

- 冶金

- グラフェン

- 最終用途産業別

- 建築・建設

- 電子機器・エネルギー貯蔵

- 自動車・輸送

- 化学・石油化学処理

- その他(航空宇宙、生体医工学)

- 地域別

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは市場の境界を設定し、独立して確認可能な実際の指標にモデルを紐付けるために用いられる。通常、米国地質調査所(USGS)、UN Comtrade、および鉱物統計を公表する各国の鉱業・地質機関などから貿易・生産に関する背景情報を得ている。

需要面を結びつけるため、ハロゲンフリー難燃剤について議論されている防火安全・建築基準関連の公開資料や、国際エネルギー機関(IEA)などの機関によるエネルギー・電池分野の見通しも参照している。また、インターカレーション化学およびグラファイトの膨張挙動に関する査読済み論文も利用している。企業の開示資料、サステナビリティ報告書、投資家向け資料は、生産能力の増強、製品の位置づけ、最終用途への露出を把握するのに役立ち、特許データベースおよびニュース・財務情報のサブスクリプションを用いて、新グレードや工場発表の時期を確認している。これらの例は網羅的ではなく、入力データの収集、相互確認、明確化のために他の多くの公開文書も検討している。

一次インタビューおよび調査

一次インタビューおよび調査は、特に公開データが膨張性グレードに特化していない場合に、デスクリサーチの前提を検証するために用いられる。生産者、加工業者、流通業者、配合業者、および下流利用者など幅広い関係者と対話し、需要シェア、一般的な価格動向、実務上の代替限界を検証している。また、地域ごとの価格差や供給の引き締まりを一貫して捉えられるよう、アジア太平洋、欧州・中東・アフリカ、南北アメリカの各地域を対象範囲に含めている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):18% | アジア太平洋:43% |

| ミッドティア:51% | 機能/事業部門責任者:36% | 欧州・中東・アフリカ:30% |

| 中小規模企業:18% | マネージャー:46% | 南北アメリカ:27% |

市場規模算定と予測

当社の主要な算定手法はトップダウン方式であり、グラファイトの供給、貿易フロー、下流消費指標を用いて地域別の膨張性グラファイト需要プールを再構築し、その後、用途レベルの採用状況の確認を用いて総計を分割している。結果の妥当性を保つため、出力結果はサンプル化されたサプライヤー出荷量、販路確認、主要用途に関するASP×出荷量の整合性チェックなど、選択的なボトムアップ推計と照合される。

モデルを形成する主要な入力要素には、国別の天然フレークグラファイトの供給可能性、インターカレーションに適したフレークの割合、インターカレーションおよび乾燥工程からの転換収率、建設・エレクトロニクス分野におけるハロゲンフリー難燃剤の浸透速度が含まれる。また、最終用途別の膨張比率の選好、契約価格とスポット価格の一般的な動向、輸送費・エネルギーコストの方向性も追跡しており、これらは納入ASPに影響を与える。予測はシナリオ分析を用いて構築され、需要成長は業界関係者が検証可能な少数の要因に紐付けられ、その後、生産能力増強や想定される工場稼働率に応じて調整される。中小サプライヤーについてボトムアップのカバレッジが不十分な場合は、一次調査時に再確認される地域平均収率および価格帯を用いて差を補完している。

データ検証と更新サイクル

当社は、独立した複数の指標間の三角測量によりモデルを検証し、その後、既知の生産、貿易、または最終用途に関する動向と出力結果が矛盾しないよう分散チェックを実施している。異常値は、前提条件に対する第二アナリストのレビューを含む複数段階で検証され、価格、生産能力、規制の変化が以前の見解から明確な断絶を生じさせた場合には再確認が行われる。

レポートは毎年更新され、大規模な生産能力の稼働開始、貿易制限、またはグラファイト価格の急激な変動など重要な事象が発生した場合には、中間更新が行われる。提供前には最終確認を行い、クライアントが現在のデータに基づく最新の市場見解を受け取れるようにしている。

Mordor Intelligenceの膨張性グラファイト市場規模算定と他の公表推計との比較

膨張性グラファイトに関する公表推計は、必ずしも同一の計測単位、時期、換算ロジックに基づいていないため、しばしば差異が生じ、見た目以上に単純比較が難しくなる。差異は、ある推計が金額ベースで示され、別の推計がトンベースで示されている場合や、ある調査が膨張性グレードと関連するグラファイト製品を混合している場合に、通常顕在化する。

最大の差異は通常、ASPの設定・更新方法、通貨換算のタイミング、そして量から金額への換算が貿易・生産能力指標に対して検証されているかどうかに起因する。これらの仕組みが主要な価格変動に合わせて更新されない場合、基礎となる需要動向が同様であっても、総計が変動する可能性がある。Mordor Intelligenceについては、膨張性グラファイトモデルで用いる年次更新およびスポットチェックのサイクルが、更新時にこれらの要因の整合性を保つ助けとなっている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.25 B (2026) | |

| グローバルコンサルティングA | USD 0.29 B (2025) | 単一のASP曲線による収益のみを使用し、外国為替換算の時期に関する詳細が限定的であるため、グラファイト価格が急速に変動する期間には総計が過大に示される可能性がある。 |

| 業界誌B | USD 0.35 B (2024) | 膨張性グラファイトを膨張グラファイト材料と統合して扱っている可能性があり、幅広い地域平均を適用しているため、対象範囲および量から金額への換算の精度が低くなっている。 |

この比較から、差異は主に対象範囲の境界設定と、価格情報が年をまたいでどのように引き継がれるかによって説明できることが分かる。地域価格帯や生産能力・貿易指標といった再現可能な確認手法に単位経済性を結び付けることで、市場価値の換算は更新時に見直し可能な明確な前提に基づいたものとして追跡可能な状態を保っている。

レポートで回答される主要な質問

膨張黒鉛市場の現在の規模はどのくらいですか?

膨張黒鉛市場の現在の規模はどのくらいですか?

膨張黒鉛の需要をリードする用途セグメントはどれですか?

膨張黒鉛の需要をリードする用途セグメントはどれですか?

アジア太平洋が膨張黒鉛供給において支配的な理由は何ですか?

アジア太平洋が膨張黒鉛供給において支配的な理由は何ですか?

EVのトレンドは膨張黒鉛の使用にどのような影響を与えていますか?

EVのトレンドは膨張黒鉛の使用にどのような影響を与えていますか?

ハロゲンフリー採用を推進している規制措置は何ですか?

ハロゲンフリー採用を推進している規制措置は何ですか?

最終更新日: