Größe und Marktanteil des europäischen Well-Intervention-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Wachstumsrate | 2.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Well-Intervention-Marktes von Mordor Intelligence

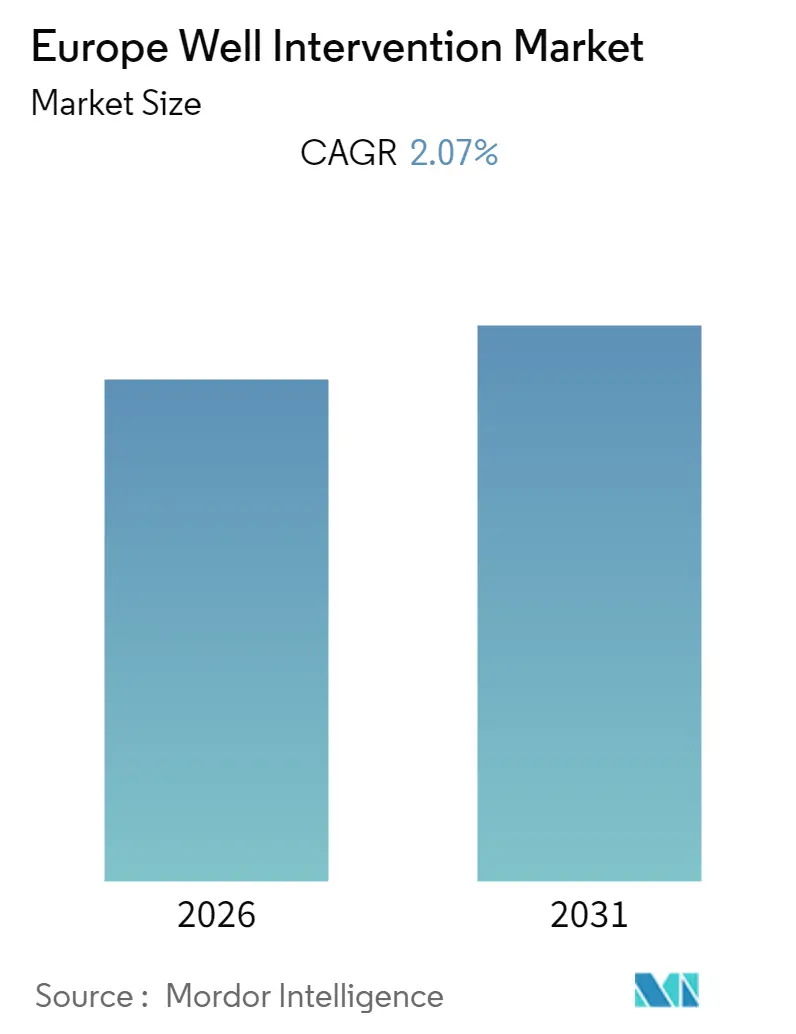

Es wird erwartet, dass die Größe des europäischen Well-Intervention-Marktes im Prognosezeitraum eine CAGR von mehr als 2,07 % verzeichnet.

- Es wird erwartet, dass der Onshore-Bereich im Jahr 2021 den größten Marktanteil aufweist. Onshore-Bohrungen umfassen alle Bohrstellen auf dem Festland und machen 65 % der europäischen Ölförderanlagen aus.

- Die zunehmenden Öl- und Gasneuentdeckungen auf dem norwegischen Kontinentalschelf und vor der Küste des Mittelmeers haben zur Entstehung neuer Investitionsmöglichkeiten für die Marktteilnehmer geführt.

- Es wird geschätzt, dass Norwegen im Well-Intervention-Markt ein erhebliches Wachstum verzeichnen wird, insbesondere aufgrund der Sanktionen gegen Russland im Jahr 2022.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Well-Intervention-Marktes

Onshore-Segment dominiert den Markt

- Onshore-Bohrungen umfassen alle Bohrstellen auf dem Festland und machen 65 % der europäischen Öl- und Gasförderanlagen aus. Onshore-Bohrungen ähneln Offshore-Bohrungen, jedoch ohne die Schwierigkeit des Tiefwassers zwischen der Plattform und dem Öl.

- Die globalen Rohölpreise haben Erholungszeichen gezeigt und verbessern sich in einem guten Tempo, und Onshore-Projekte sind einfacher anzustoßen als Offshore-Projekte. Daher wird aufgrund der Erholung der Rohölpreise erwartet, dass Onshore-Projekte im Prognosezeitraum ein erhebliches Wachstum verzeichnen und den Well-Intervention-Markt antreiben werden.

- Der Russland-Ukraine-Konflikt hat viele verschiedene Probleme für Standorte in Russland aufgeworfen. Die russische Öl- und Gasindustrie ist jedoch unabhängig von europäischen und US-amerikanischen Unternehmen. Mehrere internationale Unternehmen haben Pläne angekündigt, ihre Beteiligungen an russischen Öl- und Gasprojekten zu veräußern, die größtenteils onshore liegen. Es wird erwartet, dass dieser Faktor das Marktwachstum hemmen wird, da die Bohrlöcher Fachkenntnisse und Investitionen aus Europa und Nordamerika erfordern.

- So kündigte Shell PLC beispielsweise Pläne an, seine Joint Ventures mit Gazprom und verbundenen Unternehmen als Reaktion auf die Ereignisse in der Ukraine zu beenden. Zu den Vermögenswerten gehören eine 27,5-prozentige Beteiligung am Onshore-Feld Sachalin-II-LNG-Komplex auf der Insel Sachalin sowie eine 50-prozentige Beteiligung an der Onshore-Anlage Salym Petroleum Development und dem Gydan-Energieprojekt in Sibirien.

- Daher wird erwartet, dass das Onshore-Segment den Well-Intervention-Markt dominieren wird. Die Sanktionen gegen den größten Öl- und Erdgasproduzenten Europas – Russland – werden das Marktwachstum jedoch voraussichtlich hemmen.

Norwegen verzeichnet erhebliches Wachstum

- Obwohl Russland der wichtigste Exporteur von Öl und Erdgas in der Region ist, werden die von europäischen und nordamerikanischen Ländern verhängten Sanktionen voraussichtlich schwerwiegende Folgen für die russische Industrie haben. Diese Sanktionen können jedoch für den norwegischen Öl- und Gassektor, den zweitgrößten Erdgasproduzenten der Region, von Vorteil sein.

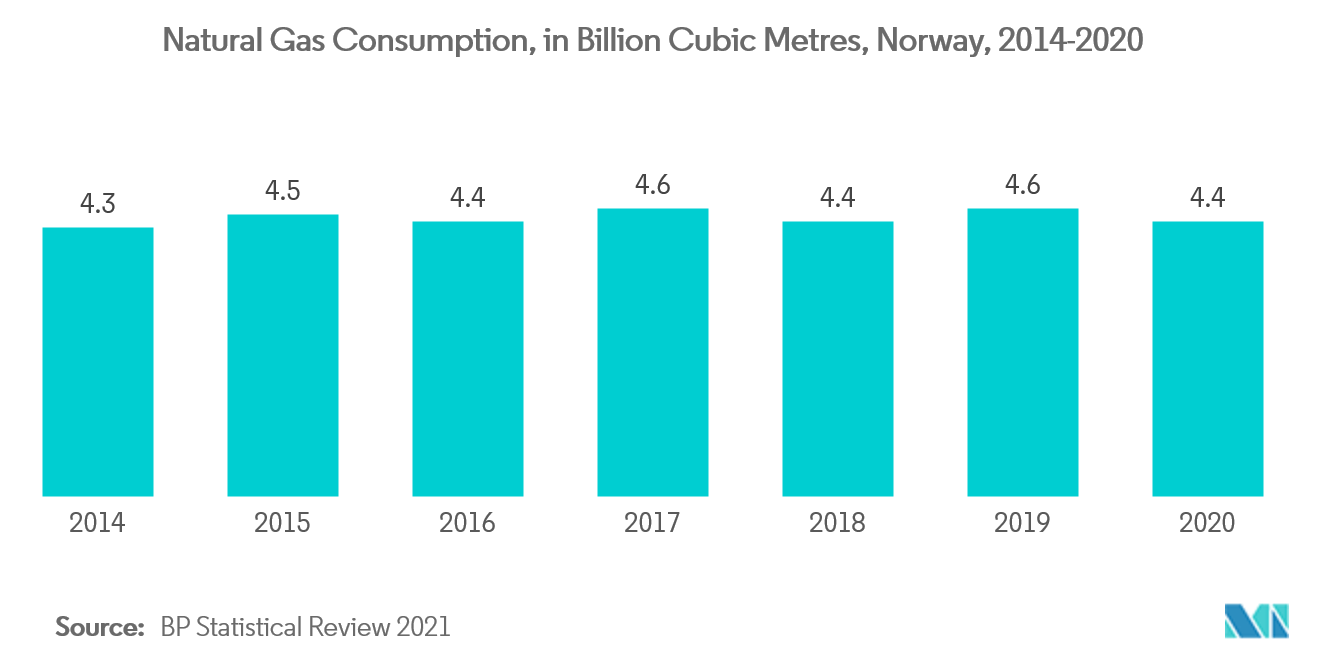

- Im Jahr 2021 wurde erwartet, dass sich die Erdgasnachfrage auf ihr Vorkrisenniveau erholt und im Prognosezeitraum leicht ansteigt. Im Jahr 2020 betrug der Erdgasverbrauch im Land rund 4,4 Milliarden Kubikmeter (Mrd. m³), was hauptsächlich aufgrund von COVID-19 gegenüber rund 4,6 Mrd. m³ im Jahr 2019 zurückging, was sich in einem Anstieg der Anzahl der verteilten Lizenzen widerspiegelt.

- So gab die Norwegische Erdöldirektion beispielsweise im Januar 2021 bekannt, dass die norwegischen Behörden 30 Unternehmen mit Eigentumsanteilen an insgesamt 61 Produktionslizenzen auf dem norwegischen Schelf im Rahmen der Vergabe in vordefinierten Gebieten (APA) 2020 angeboten haben. Von den 61 neuen Produktionslizenzen wurden 34 in der Nordseeregion vergeben, die 18 % des unentdeckten Öl- und Gaspotenzials des Landes aufweist.

- Darüber hinaus einigten sich Equinor und seine Lizenzpartner im Dezember 2020 darauf, rund 3 Milliarden NOK in das Nordseefeld Statfjord Øst zu investieren, um die Förderung um etwa 23 Millionen Barrel Öl zu verbessern. Die Installation einer Pipeline für den Gaslift, Modifikationen an Statfjord C und die Bohrung neuer Bohrlöcher wurden für den Start im Jahr 2022 geplant, während die Produktion voraussichtlich für 2024 angesetzt wird. Dabei werden voraussichtlich Well-Intervention-Werkzeuge eingesetzt.

- In den letzten Jahren haben sich Unternehmen, die zuvor in der Öl- und Gasförderung in der Nordsee tätig waren, stärker auf die Reduzierung von Treibhausgasemissionen aus der Industrie konzentriert. Norwegen strebt ernsthaft an, die von der Europäischen Union für 2030 gesetzten kurzfristigen Ziele zu erreichen, die bedeutende Schritte zur Erreichung von null Kohlenstoffemissionen bis 2050 darstellen. Insgesamt führte dieser Faktor zur Entwicklung kohlenstoffneutralerer Modelle, bei denen Unternehmen verschiedene vorgelagerte Technologien einsetzen, um Treibhausgasemissionen zu reduzieren.

- Daher wird erwartet, dass Norwegen aufgrund seiner zunehmenden Explorationstätigkeiten und der Nachfrage der europäischen Länder nach zuverlässigem Erdgas infolge der Sanktionen gegen Russland erheblich auf dem Markt wachsen wird.

Regulatorisches Umfeld

In Europa wird die Offshore-Bohrlochintervention durch die Richtlinie 2013/30/EU über die Sicherheit von Offshore-Erdöl- und Erdgasaktivitäten geregelt. Die Richtlinie verpflichtet Betreiber, vor Beginn von Offshore-Bohrlochaktivitäten Unterlagen zu größeren Gefahren und bohrlochbezogene Dokumentationen bei einer zuständigen Behörde einzureichen und ein unabhängiges Prüfsystem für sicherheitskritische Elemente wie Bohrlochdesign und Bohrlochkontrolle umzusetzen. Diese Anforderungen prägen die Interventionsplanung, das Barrierenmanagement und die Dokumentation für Arbeiten zur Bohrlochintegrität in der Nordsee und anderen Offshore-Regionen.

Auch die Umweltvorschriften in Bezug auf Emissionen und Einleitungen werden strenger. Die Verordnung (EU) 2024/1787 über Methanemissionen führt Verpflichtungen zur Identifizierung, Kartierung und Minderung von Methanemissionen ein, einschließlich solcher aus geschlossenen und stillgelegten Öl- und Gasbohrlöchern, und schränkt das Abblasen und routinemäßige Abfackeln ein. Dies erhöht den Compliance-Aufwand, der häufig mit Prüfungen der Bohrlochintegrität und Sanierungsmaßnahmen verknüpft ist. Beim Offshore-Chemikalieneinsatz stärkt das OSPAR-Kommissionsregelwerk (einschließlich der HOCNF-Anforderungen und der Entscheidung 2023/02 zur Änderung der Offshore-Chemikalienentscheidung) die Vorprüfung, die Substitutionserwartungen für Gefahrstoffe und strengere Datenanforderungen an Chemikalienlieferanten vor der Einleitung, was wiederum die Fluidauswahl und Behandlungsprogramme bei Interventionskampagnen beeinflusst.

Wertschöpfungskettenanalyse

Die europäische Wertschöpfungskette der Bohrlochintervention beginnt mit vorgelagerten Betreibern, die den Umfang der Bohrlochintegrität und Produktionssteigerung festlegen, typischerweise für reife Anlagen in der Nordsee. Es folgen die Auftragsvergabe für Dienstleistungen und die technische Auslegung, wobei große Oilfield-Service-Anbieter (SLB, Halliburton, Baker Hughes, Weatherford) die integrierte Leistungserbringung über Wireline, Coiled Tubing, Pumpen, Downhole-Werkzeuge und Bohrlochkontrollausrüstung verankern. Regionale Spezialisten unterstützen zudem Nischenbedarfe wie Subsea- und Bohrlochzugangsausrüstung, Bohrlochtechnik und Interventionsdurchführung. Vertragsstrukturen können langfristige Allianzen und Rahmenverträge sowie kampagnenbasierte Beschaffung im Zusammenhang mit der Verfügbarkeit von Offshore-Schiffen und saisonalen Zeitfenstern umfassen.

Zu den wichtigsten Inputs gehören hochwertige Tubing- und Werkzeugstähle, Downhole-Elektronik und -Sensoren sowie Chemikaliensysteme, die die Offshore-Umweltanforderungen erfüllen müssen, einschließlich der OSPAR/HOCNF-Erwartungen und der umfassenderen EU-Chemikalienvorschriften. Die Durchführung hängt von der Logistik, der Verfügbarkeit von Offshore-Schiffs- und Bohranlagen-Slots (einschließlich der Kapazität von riserless Light-Well-Intervention-Schiffen) sowie der Verfügbarkeit zertifizierter Bohrlochkontrollausrüstung und kompetenter Besatzungen ab. Engpässe entstehen häufig durch eingeschränkten Zugang zu spezialisierten Offshore-Interventionsschiffen und längere Vorlaufzeiten für bestimmte Subsea-Interventionsausrüstungen, was zu Terminkonflikten bei Mehrbohrloch-Kampagnen führen kann, insbesondere in Norwegen und auf dem britischen Kontinentalschelf.

Wettbewerbslandschaft

Der europäische Well-Intervention-Markt ist mäßig konsolidiert. Zu den wichtigsten Akteuren gehören Schlumberger Limited, Halliburton Company, China Oilfield Services, Weatherford International PLC und Baker Hughes Company.

Branchenführer im europäischen Well-Intervention-Markt

Schlumberger Limited

Halliburton Company

China Oilfield Services

Baker Hughes Company

Weatherford International PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine wesentliche Chance entsteht im Bereich der Bohrlochintegrität, Sanierung und emissionsbezogenen Arbeitsumfänge, da Betreiber auf die EU-Methanverordnung (Verordnung (EU) 2024/1787) reagieren. Die Verordnung legt neuen Schwerpunkt auf die Identifizierung und Reduzierung von Emissionen, einschließlich solcher aus geschlossenen und stillgelegten Bohrlöchern. Infolgedessen verschiebt sich die Nachfrage nach Interventionen in Richtung Diagnosearbeiten, Barrierenreparaturen und Sanierungsmaßnahmen neben den traditionellen Dienstleistungen zur Produktionssteigerung, insbesondere in reifen Becken, in denen sich Altbestände an Bohrlöchern und Anlagen im Spätstadium konzentrieren.

Bei Offshore-Technologie und -Durchführung schaffen Nordsee-Programme weiterhin Raum für schnellere Interventionsmethoden mit geringerem Fußabdruck und integrierte Servicemodelle. Im Jahr 2026 berichteten Aker BP und DeepOcean über den Abschluss einer Subsea-Intervention bei Idun Nord (Skarv-Gebiet) mittels eines leitwarmenbasierten Ansatzes, der die Betriebszeit von zwei Wochen auf 12 Stunden verkürzte. Dieses Beispiel unterstützt die kommerzielle Nachfrage nach fernsteuerungsfähigen Arbeitsabläufen. Neue Bohrlochzugangsausrüstung zielt ebenfalls auf Effizienz beim Subsea-Zugang ab: Expro brachte 2026 das Solus-System aus einzelnem Scher- und Dichtungskugelventil für den Subsea-Bohrlochzugang auf den Markt, das für bestimmte Anwendungsfälle die herkömmlichen Anforderungen an Doppelventile ersetzen soll. Die Auftragsvergabe der Betreiber in Norwegen unterstützt die Bereitstellung mehrerer Dienstleistungen, wie die Verlängerung mehrjähriger Vereinbarungen von Equinor mit Baker Hughes im Jahr 2026 für integrierte Bohr-, Bohrloch- und Wireline-Interventionsdienste zeigt, was die Nachfrage nach gebündelten Fähigkeiten in den Bereichen Interventionsplanung, -durchführung und unterstützende Bohrlochdienstleistungen verstärkt.

Aktuelle Branchenentwicklungen

- Mai 2026: Baker Hughes gab die Verlängerung zweier mehrjähriger Verträge mit Equinor bekannt, um integrierte Bohr- und Bohrlochdienstleistungen sowie Wireline-Intervention für Nordsee-Anlagen zu liefern. Die Verlängerungen stärken die Nachfrage nach integrierten Arbeitsabläufen und technologiegestützten Bohrlochdienstleistungen auf dem norwegischen Kontinentalschelf und unterstützen anhaltende Interventionsaktivitäten im Zusammenhang mit dem Betrieb reifer Felder.

- Juni 2025: Halliburton erhielt einen Fünfjahresvertrag von Repsol Resources UK zur Bereitstellung von bohranlagenfreier Intervention sowie Bohr- und Komplettierungsdienstleistungen für Plattformanlagen in der britischen Nordsee. Der Auftrag konsolidiert einen mehrjährigen Dienstleistungsumfang unter einem einzigen Anbieter und stimmt die Interventionsleistung auf umfassendere Arbeiten im Bohrlochlebenszyklus an Brownfield-Infrastruktur ab.

- Januar 2024: Der Offshore-Sicherheitsrahmen der Europäischen Union nach der Richtlinie 2013/30/EU bildete weiterhin die Grundlage für Genehmigungs- und Bohrlochkontrollanforderungen bei Offshore-Bohrlochaktivitäten, einschließlich der Interventionsplanung und der Anforderungen an unabhängige Verifizierung. Betreiber und Dienstleistungsunternehmen behielten den Compliance-Fokus auf dokumentiertes Bohrlochintegritätsmanagement und die Aufsicht durch die zuständige Behörde als Voraussetzung für die Offshore-Durchführung bei.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der europäische Markt für Bohrlochintervention die Einnahmen aus Dienstleistungen und der damit verbundenen Auftragsausführung zur Wiederherstellung, Aufrechterhaltung oder Verbesserung der Leistung von Öl- und Gasbohrlöchern nach dem Bohren, in europäischen Onshore- und Offshore-Feldern.

Umfangsausschlüsse: Wir schließen routinemäßige vorgelagerte Bohr- und Komplettierungsausgaben aus, die nicht mit einem Interventionsauftrag verbunden sind, sowie nachgelagerte Raffinerie- und Kraftstoffeinzelhandelsaktivitäten.

Übersicht der Segmentierung

- Einsatzort

- Onshore

- Offshore

- Geografie

- Vereinigtes Königreich

- Russland

- Norwegen

- Übriges Europa

Datenquellen, Marktdimensionierung und Validierung

Schreibtischforschung

Die Schreibtischforschung wurde genutzt, um die Faktenbasis des Modells festzulegen und Europa-spezifische Aktivitätsindikatoren länderübergreifend konsistent zu halten. Wir bezogen uns auf öffentliche Energie- und Kohlenwasserstoffstatistiken wie die von Eurostat, nationalen Erdölaufsichtsbehörden und Offshore-Sicherheitsbehörden, gefolgt von veröffentlichten Zusammenfassungen zu Bohranlagen- und Bohrlochaktivitäten von Branchenverbänden und seriöser Fachpresse. Wo verfügbar, wurden Ausschreibungen und Vertragsvergabemitteilungen geprüft, da sie helfen zu klären, welche Interventionsumfänge tatsächlich beauftragt wurden und in welchem Zeitfenster.

Um zu vermeiden, den Markt auf einer einzigen Datenquelle aufzubauen, nutzt das Modell auch Jahresberichte und Investorenpräsentationen, um das Umsatzexposure gegenüber Interventionsarbeiten, Kommentare zum Flotteneinsatz und die jüngste Preisentwicklung zu verstehen. Patent- und Normenreferenzen wurden auf hoher Ebene überprüft, wenn sie bedeutende Veränderungen bei der Werkzeugübernahme oder den Arbeitspraktiken signalisierten. Zusätzlich nutzten wir ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und ein weiteres für Prüfungen von Import- und Exportdaten auf Sendungsebene, wenn Ausrüstungsbewegungen kurzfristige Auslastungsverschiebungen erklären konnten. Die oben genannten Schreibtischquellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls zur Erhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf die Validierung des Interventionsnachfragepools und der Art, wie dieser sich nach Land und nach Onshore-Offshore-Aufteilung in abrechenbare Auftragsumsätze umwandelt. Wir sprachen mit einer Mischung aus Praktikern auf Dienstleistungsseite, Betriebs- und Integritätsteams auf Anlagenseite sowie unterstützenden Spezialisten, die Planungszyklen, Auftragshäufigkeit und die praktischen Treiber hinter verzögerten oder beschleunigten Kampagnen verfolgen. Da dies ein auf Europa fokussierter Markt ist, wurde die Abdeckung über wichtige Förderbecken und Betreibertypen hinweg ausgewogen gestaltet, und Annahmen wurden erneut überprüft, wenn Schreibtischsignale und Feldrückmeldungen nicht übereinstimmten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 15% | |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 30% | |

| Kleinere Akteure: 22% | Manager: 55% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Ansatz, bei dem der Bohrlochbestand auf Länderebene, die Zusammensetzung der Fördermanlagen und Signale zur Interventionsintensität genutzt werden, um einen jährlichen Dienstleistungsausgabenpool zu rekonstruieren, der dann anhand berichteter Aktivitätsmuster in Onshore und Offshore unterteilt wird. Um die Schätzung zu untermauern, werden parallel selektive Bottom-Up-Prüfungen verwendet, etwa stichprobenartige Auftragszahlen multipliziert mit typischen Tagessätzen, sowie eine Plausibilitätsprüfung der in öffentlichen Unterlagen erörterten Umsatzexpositionen.

Zu den wichtigsten Inputs für Europa zählten die Arbeitslast bei Offshore-Brownfields, der Takt von Workover- und Wartungsarbeiten an reifen Bohrlöchern, das Verhältnis von plattformbasierter zu Subsea-Aktivität sowie die Richtung der Dienstleistungspreise bei zunehmender oder abnehmender Auslastung. Wir betrachteten auch die Wartungsbudgets der Betreiber und die regulatorischen Integritätsanforderungen als praktische Einschränkungen, die bestimmen, wann Interventionsarbeiten vorgezogen werden. Für die Prognose wird eine Szenarioanalyse verwendet, damit die Basislinie unterschiedliche Pfade für die europäischen vorgelagerten Ausgaben, Offshore-Projektzeitpläne und Kosteninflation widerspiegeln kann, und die endgültige Trajektorie wird dann an die von befragten Experten geteilten Konsensbereiche angepasst. Wenn Bottom-Up-Daten in kleineren Ländern spärlich waren, wurde die Lücke durch Intensitätsverhältnisse vergleichbarer Länder geschlossen und anschließend durch Feedback aus dem Vertriebskanal erneut validiert, bevor die Gesamtsummen finalisiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden gegen unabhängige Signale geprüft, einschließlich der Richtung der vorgelagerten Investitionsausgaben, des Kontexts von Bohranlagen- und Bohrlochaktivitäten sowie öffentlicher Kommentare zu Interventionsrückständen und Schiffs- oder Besatzungsauslastung, soweit relevant. Alle deutlichen Jahr-zu-Jahr-Veränderungen wurden im Detail überprüft, und Annahmen wurden überarbeitet, wenn die Veränderung nicht durch einen klaren Aktivitäts- oder Preistreiber erklärt werden konnte.

Vor der Freigabe wird die Arbeit in Schritten überprüft, beginnend mit Logikprüfungen innerhalb des Modells, gefolgt von einer unabhängigen Durchsicht der wichtigsten Inputs und Berechnungen durch einen weiteren Analysten. Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden ausgelöst, wenn wesentliche Ereignisse die europäische vorgelagerte Aktivität oder die Dienstleistungspreise beeinflussen. Kurz vor der Auslieferung führen wir einen letzten Durchgang durch, um sicherzustellen, dass aktuelle öffentliche Entwicklungen in den Zahlen und der Darstellung berücksichtigt sind.

Vergleich der Marktgröße des europäischen Bohrlochinterventionsmarktes von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die europäische Bohrlochintervention stimmen nicht immer überein, da Teams die Marktabgrenzung unterschiedlich definieren und auch unterschiedliche Basisjahre, Preiskurven und Länderabdeckungsregeln wählen. In der Praxis kommen die größten Abweichungen meist daher, wie stark offshore-intensive Arbeiten erfasst werden, ob angrenzende Bohr- oder Komplettierungsposten eingerechnet werden und wie schnell Preisinflation in den frühen Prognosejahren angewendet wird.

Die Tabelle zeigt eine breite Streuung für den Wert 2024, und im Modell von Mordor Intelligence beschränkt sich die Gesamtsumme auf Interventionsauftragserlöse in Onshore- und Offshore-Bereichen in Europa, mit Länder-Aggregationen, die auf den Berichtsumfang abgestimmt sind, statt auf breitere Ausgabenkategorien für Oilfield-Services.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,73 Mrd. USD (2024) | |

| Branchenverlag A | 7,10 Mrd. USD (2024) | Diese Zahl kann steigen, wenn Bohrlochintervention mit angrenzenden Produktionsdienstleistungen gruppiert wird und wenn die Offshore-Aktivität unter Verwendung optimistischer Schiffsauslastung und schnellerer Erhöhungen der Tagessätze ausgeweitet wird. |

| Syndizierter Bericht B | 4,73 Mrd. USD (2024) | Der Wert des Kernjahres stimmt überein, aber veröffentlichte Prognosen können abweichen, wenn unterschiedliche Annahmen für den Zeitpunkt von Offshore-Projekten, die Zeitpunkte der Währungsumrechnung und die jährliche Preiseskalation bis 2030 verwendet werden. |

Betrachtet man die drei Zahlen zusammen, erklärt sich der größte Teil der Differenz durch Umfangsgrenzen und die Geschwindigkeit, mit der Preise und Offshore-Arbeitslast in den Prognosejahren skaliert werden. Indem die Gesamtsumme an wiederholbare Aktivitäts- und Ausgabentreiber gekoppelt und dann durch Feldrückmeldungen einem Stresstest unterzogen wird, bleibt die endgültige Schätzung nachvollziehbar und leichter abzugleichen, wenn Kunden sie auf ihre eigenen Anlagenpläne anwenden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle europäische Well-Intervention-Markt?

Es wird prognostiziert, dass der europäische Well-Intervention-Markt im Prognosezeitraum (2026–2031) eine CAGR von 2,07 % verzeichnet.

Wer sind die wichtigsten Akteure im europäischen Well-Intervention-Markt?

Schlumberger Limited, Halliburton Company, China Oilfield Services, Baker Hughes Company und Weatherford International PLC sind die wichtigsten Unternehmen, die im europäischen Well-Intervention-Markt tätig sind.

Welche Jahre deckt dieser Bericht über den europäischen Well-Intervention-Markt ab?

Der Bericht deckt die historische Marktgröße des europäischen Well-Intervention-Marktes für die Jahre 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert außerdem die Marktgröße des europäischen Well-Intervention-Marktes für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: