Marktgröße und Marktanteil europäischer Quinoa-Samen

Analyse des europäischen Quinoa-Samen-Marktes durch Mordor Intelligence

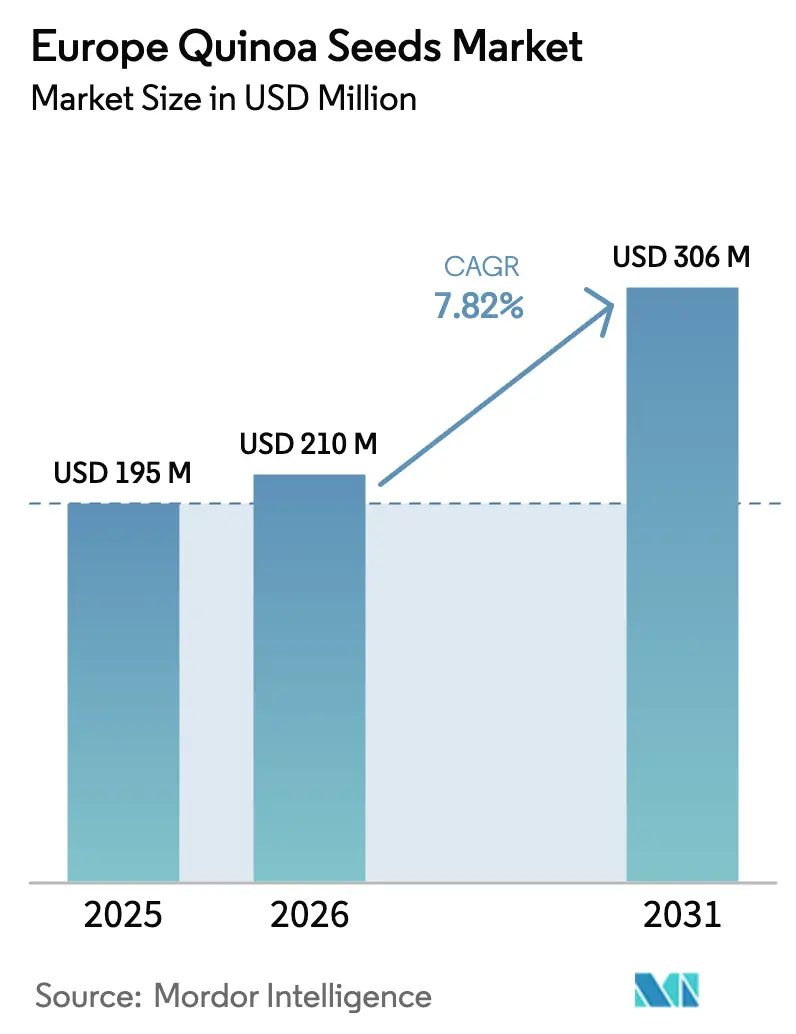

Die Marktgröße des europäischen Quinoa-Samen-Marktes wurde im Jahr 2025 auf 195 Millionen USD geschätzt und soll von 210 Millionen USD im Jahr 2026 auf 306 Millionen USD bis 2031 wachsen, bei einer CAGR von 7,82 % während des Prognosezeitraums (2026–2031). Die strukturelle Diversifizierung weg von Weizen und Gerste, politische Anreize für alternative Proteine und die rasche Verbreitung glutenfreier Ernährungsweisen verlagern die Anbauflächen in den Kernproduktionszonen in Frankreich, Deutschland und dem Vereinigten Königreich zugunsten von Quinoa. Preisaufschläge für zertifiziertes Bio-Getreide von durchschnittlich 35–45 % überwiegen weiterhin die höheren Betriebsmittel- und Desaponinierungskosten und stützen die Margen der Landwirte, selbst wenn südamerikanische Importe konventionelle Qualitäten unter Druck setzen. Hersteller von Fertiggerichten haben die Nachfrage gesteigert, indem sie Quinoa in gekühlte und tiefgekühlte Produktlinien integriert haben, die über Discounter vertrieben werden, während Aquakultur-Futtermittelversuche in Spanien und Norwegen ein industrielles Potenzial außerhalb des Lebensmittelbereichs aufzeigen, das zusätzliche Mengen erschließen könnte. Der europäische Quinoa-Samen-Markt profitiert zudem von den Ökoregelungszahlungen der Gemeinsamen Agrarpolitik, die die Vielfalt der Fruchtfolge belohnen und die Lernkurvenrisiken der Erzeuger teilweise ausgleichen.

Wichtigste Erkenntnisse des Berichts

Nach Geografie entfiel auf Frankreich im Jahr 2025 ein Marktanteil von 29,4 % am europäischen Quinoa-Samen-Markt, während Deutschland bis 2031 mit einer CAGR von 11,7 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Quinoa-Samen-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbrauchernachfrage nach pflanzlichen Proteinen | +1.8% | Frankreich, Deutschland, Niederlande und Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Wachstum im Bio- und glutenfreien Produktsegment | +1.5% | Deutschland, Frankreich, Vereinigtes Königreich und Skandinavien | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize zur Diversifizierung des Anbaus | +1.2% | Frankreich, Deutschland, Spanien und Italien | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung in der Fertiggerichtherstellung | +1.0% | Deutschland, Vereinigtes Königreich und Niederlande | Mittelfristig (2–4 Jahre) |

| Integration von Quinoa in Aquakultur-Futtermittel | +0.7% | Spanien, Norwegen und Schottland | Langfristig (≥ 4 Jahre) |

| Hitzetolerante Sorten ermöglichen den Anbau in Südeuropa | +0.6% | Spanien, Italien und Südfrankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchernachfrage nach pflanzlichen Proteinen

Flexitarische Ernährungsweisen verlagern die Proteinaufnahme hin zu pflanzlichen Quellen, da städtische Millennials und die Generation Z nach kohlenstoffarmen Ernährungsoptionen suchen. Das vollständige Aminosäureprofil von Quinoa positioniert es als attraktiven Fleischersatz in Mahlzeitenbaukästen und Schnellrestaurantketten, insbesondere in Deutschland, wo der Konsum pflanzlicher Proteine im Jahr 2025 um 18 % gestiegen ist und Quinoa 9 % dieser Kategorie ausmachte [1]Quelle: BMEL, „Pflanzenproduktion”, bmel.de. Institutionelle Käufer stärken die Mengenstabilität. Das französische Schulspeisenmandat, das 50 % pflanzliche Proteine vorschreibt, schuf eine planbare inländische Abnahme. Lieferanten, die mehrjährige Verträge mit Großhändlern im Lebensmittelservice abschließen, können Preisaufschläge sichern, während südamerikanische Ladungen weiterhin auf volatilen Spotmärkten gehandelt werden.

Wachstum im Bio- und glutenfreien Produktsegment

Bio-Quinoa erzielt Preisaufschläge von 35–45 % gegenüber konventionellen Qualitäten, was in Deutschland zu einer Ausweitung der Anbauflächen führt, da die zertifizierte Produktion weiter zunimmt [2]Quelle: Organic Europe, „Jahresstatistik”, organic-europe.net. Der Umsatz mit glutenfreien Produkten in der Europäischen Union erreichte im Jahr 2025 3,8 Milliarden EUR (4,1 Milliarden USD) und wächst jährlich um 12 %, da die Diagnosen von Zöliakie und Nicht-Zöliakie-Glutensensitivität zunehmen [3]Quelle: Europäische Kommission, „Gesundheitsthemen”, health.ec.europa.eu. Der glutenfreie Status von Quinoa ermöglicht es Verarbeitern, Kreuzkontaminationsrisiken zu vermeiden, die bei Hafer und Weizen häufig auftreten, und die harmonisierte Kennzeichnung gemäß Verordnung 828/2014 vereinfacht die Einhaltung der Vorschriften in allen Mitgliedstaaten.

Staatliche Anreize zur Diversifizierung des Anbaus

Die Gemeinsame Agrarpolitik 2023–2027 hat 387 Milliarden EUR (418 Milliarden USD) für Ökoregelungen bereitgestellt, die Landwirte belohnen, die Fruchtfolgen mit Pseudogetreide wie Quinoa einführen. Das französische Programm Ecophyto III zahlt 150 EUR (162 USD) pro Hektar für Quinoa in Niedriginputzonen aus, während Spanien Saatgutsubventionen über regionale Behörden finanziert. Diese Anreize verringern das europäische Proteindefizit von 14 Millionen Metrischen Tonnen und verschaffen Erzeugern, die die Quinoa-Agronomie frühzeitig beherrschen, Pioniervorteile.

Zunehmende Verwendung in der Fertiggerichtherstellung

Der Umsatz mit Fertiggerichten in Europa erreichte im Jahr 2025 28 Milliarden EUR (30 Milliarden USD), und Verarbeiter schätzen Quinoa nun für kurze Garzeiten und Gefrier-Tau-Stabilität. Deutsche Unternehmen wie Frosta und Apetito haben Quinoa-Schalen in gekühlte Sortimente aufgenommen, die über Aldi und Lidl vertrieben werden, während der britische Hersteller Bakkavor die Produktion von Quinoa-Salaten um 30 % steigerte, indem er auf die lokalen Ernten der British Quinoa Company zurückgriff. Lokale Beschaffung verkürzt nicht nur die Vorlaufzeiten, sondern schützt die Verarbeiter auch vor Frachtpreisanstiegen, wie sie während des El-Niño-Schifffahrtsengpasses 2024 zu beobachten waren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte agronomische Kenntnisse bei Landwirten | -1.1% | Frankreich, Deutschland, Spanien und Italien | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch preisgünstige südamerikanische Importe | -0.9% | Niederlande, Deutschland und Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Strenge Pestizid-Rückstandsvorschriften der Europäischen Union | -0.6% | Alle Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Saponin-Allergenen in Säuglingsnahrung | -0.4% | Deutschland, Frankreich und Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte agronomische Kenntnisse bei Landwirten

Quinoa blieb in Europa im Jahr 2025 unter 5.000 Hektar, verglichen mit 180.000 Hektar in Peru und Bolivien. Die Photoperiodensensitivität erfordert präzise Pflanzfenster, und Versuche der Universität Wageningen zeigten, dass die Erträge um 30–40 % sinken, wenn die Aussaat um zwei Wochen vom optimalen Zeitpunkt abweicht. Hochsaponinhaltige Sorten schrecken Vögel ab, erfordern jedoch eine mechanische Desaponinierung, was die Verarbeitungskosten um 216–324 USD pro Metrische Tonne erhöht und die Renditen schmälert. Begrenzte Beratungskapazitäten verlangsamen die Verbreitung bewährter Praktiken und bremsen die Flächengewinne.

Strenge Pestizid-Rückstandsvorschriften der Europäischen Union

Die Politik der Europäischen Union wird die Höchstgehalte an Rückständen für Chlorpyrifos und Glyphosat im Jahr 2025 verschärfen. Es wird erwartet, dass Konformitätsprüfungen die Kosten um 35–50 USD pro Metrische Tonne erhöhen, was eine erhebliche Belastung für kleine Erzeuger darstellt, denen die Größe fehlt, um Laborkosten zu verteilen. Dieser Anstieg der Konformitätskosten könnte die Wettbewerbsfähigkeit kleinerer Akteure verringern und einige möglicherweise aus dem Markt drängen. Obwohl die Politik darauf abzielt, die Verbrauchergesundheit durch die Gewährleistung sichererer landwirtschaftlicher Produkte zu schützen, schafft sie unbeabsichtigt eine höhere finanzielle Hürde für Neueinsteiger. Im Gegensatz dazu sind größere, integrierte Unternehmen mit eigenen Qualitätslabors besser in der Lage, diese Kosten zu absorbieren, was ihren Marktvorteil weiter festigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Geografische Analyse

Frankreich dominiert mit einem Anteil von 29,4 % am europäischen Quinoa-Samen-Markt im Jahr 2025, begünstigt durch sein maritimes Klima, Subventionen im Rahmen der Gemeinsamen Agrarpolitik (GAP) und genossenschaftliche Desaponinierungskapazitäten. Das Netzwerk von Agricolor Quinoa bündelt die Produktion von Kleinbauern, senkt die Verarbeitungskosten und beliefert das nationale Vertriebsnetz von Carrefour. Die Importe sollen bis 2031 deutlich zunehmen, was auf eine anhaltende Versorgungslücke hindeutet, um die Andean-Exporteure und aufstrebende europäische Erzeuger voraussichtlich konkurrieren werden.

Der Verbrauchswert in Deutschland wächst bis 2031 mit einer CAGR von 11,7 %, was die doppelte Rolle des Landes als wachstumsstarker Produzent und zentraler Logistikdrehscheibe in Europa widerspiegelt. Die Marktgröße des europäischen Quinoa-Samen-Marktes in Deutschland wächst rasch, da Bio-Preisaufschläge die Einkommen der Landwirte stützen und die Bundesförderung von 54 Millionen USD über vier Jahre für Eiweißpflanzen die Forschung an photoperiodunempfindlichen Sorten beschleunigt; Re-Exporte von Bio-Flocken und -Mehl positionieren deutsche Verarbeiter als regionale Preissetzer, insbesondere in Richtung Skandinavien.

Die Niederlande bleiben das Re-Export-Drehkreuz, doch ihr Arbitragemodell steht unter zwei Drücken: Einzelhändler fordern direkte Rückverfolgbarkeit, und Andean-Exporteure schließen direkte Verträge mit großen Handelsketten. Das Vereinigte Königreich, Spanien und Italien entwickeln regionale Nischen. Das Quinoa-Cluster in Andalusien unterstützt 30 Pilotbetriebe, während die Emilia-Romagna Quinoa in Fruchtfolgen mit Tomaten und Gemüse erprobt. Die übrigen europäischen Regionen sind auf Importe angewiesen, wobei Klimarisiken und begrenzte Beratungsunterstützung die lokale Skalierung verzögern.

Wettbewerbslandschaft

Der Wettbewerb auf dem europäischen Quinoa-Samen-Markt ist moderat und fragmentiert. Südamerikanische Exporteure, darunter Andean Naturals, führen die Massengütersegmente an und nutzen ihre Größe und günstige Wechselkurse. Europäische Vertragsanbauer wie British Quinoa Company und Quinoa Marchfeld bedienen die Nischennachfrage nach Bio-Produkten, bei denen Verbraucher für transparente Herkunft zahlen. Vertikal integrierte Verarbeiter, darunter Quinola und Ekibio, steuern Genetik, Anbau, Verarbeitung und Einzelhandelsverpackung und schützen so ihre Margen vor Importpreisschwankungen.

Technologieinvestitionen differenzieren die Marktführer. Das satellitengestützte variable Saatgutausbringungssystem der British Quinoa Company steigerte die Erträge um 12 %, indem die Pflanzendichte an Bodenfeuchtekarten angepasst wurde. Naturkost Übelhör installierte im Jahr 2025 optische Sortierer und Stickstoffspülung, verlängerte die Haltbarkeit auf 24 Monate und unterstützt Exporte in Regionen mit begrenzter Kühlkette. Die Patentanmeldungen beim Amt der Europäischen Union für geistiges Eigentum (EUIPO) für Hitzetoleranz und Proteinverbesserung stiegen im Jahr 2025 auf 14, was auf einen Trend hin zu verteidigungsfähiger Genetik hindeutet.

Nicht-traditionelle Marktteilnehmer treiben das Nachfragewachstum voran: Das spanische Aquakulturunternehmen Avramar testet Quinoa-Mehl als Ersatz für Fischmehl mit dem Ziel, nachhaltige und kosteneffiziente Alternativen in der Aquakultur-Futtermittelversorgung zu erschließen. Ähnlich nutzt das niederländische Start-up für pflanzliches Fleisch Redefine Meat Quinoa-Proteinisolat, um die Textur seiner Produkte zu verbessern und damit der Verbrauchernachfrage nach verbesserten pflanzlichen Fleischalternativen gerecht zu werden. Lieferanten, die Spezifikationen auf Zutatenniveau bereitstellen können, erschließen sich höhermargige B2B-Kanäle und diversifizieren so ihre Einnahmequellen über den traditionellen Einzelhandelsgetreideverkauf hinaus, um den sich wandelnden Bedürfnissen innovativer Branchen gerecht zu werden.

Jüngste Branchenentwicklungen

- September 2025: Whitworths führte die Produktlinie Nutty Kitchen Supermince ein, eine pflanzliche Fleischalternative mit rotem Quinoa als Hauptzutat sowie Walnüssen und Linsen. Diese Markteinführung entspricht der wachsenden Nachfrage nach Quinoa und anderen pflanzlichen Zutaten in alternativen Lebensmittelprodukten und betont

unverarbeitete,

ballaststoff- und proteinreiche fleischfreie Optionen. - September 2025: Forschungsinitiativen wie das Projekt Quinoa für zukünftige diversifizierte Landwirtschaftssysteme (Q4F) in Deutschland zielen darauf ab, Quinoa-Sorten zu entwickeln, die für europäische Klimabedingungen geeignet sind. Die Ziele umfassen die Verbesserung der heimischen Saatgutleistung, die Steigerung der Erträge und die Verringerung der Importabhängigkeit.

- Juli 2025: Nature Bio Foods, eine auf Bio-Produkte spezialisierte Tochtergesellschaft von LT Foods, hat eine neue Business-to-Consumer (B2C) Bio-Lebensmittelanlage in Maasvlakte, Rotterdam, eröffnet. Die Anlage soll die Position des Unternehmens auf dem europäischen Bio-Markt stärken, mit einem Schwerpunkt auf Produkten wie Quinoa, Hülsenfrüchten und Ölsaaten. Sie umfasst fortschrittliche Verpackungskapazitäten, eine Lagerkapazität für 15.000 Paletten und unterstützt ein Lieferkettenmodell „Vom Acker bis auf den Tisch”.

Berichtsumfang des europäischen Quinoa-Samen-Marktes

Quinoa ist eine Getreidepflanze, die hauptsächlich wegen ihrer essbaren Samen angebaut wird, die von Natur aus glutenfrei, proteinreich und eine gute Quelle für Ballaststoffe sind. Der Bericht über den europäischen Quinoa-Samen-Markt ist nach Geografie in Frankreich, Deutschland, Vereinigtes Königreich, Spanien und Italien segmentiert. Der Bericht umfasst Produktionsanalyse (Volumen), Verbrauchsanalyse (Wert und Volumen), Exportanalyse (Wert und Volumen), Importanalyse (Wert und Volumen), Analyse und Prognose der Großhandelspreisentwicklung, Regulierungsrahmen, Liste der wichtigsten Akteure, Logistik und Infrastruktur sowie Saisonalitätsanalyse. Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Frankreich | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose der Großhandelspreisentwicklung | |

| Regulierungsrahmen | |

| Liste der wichtigsten Akteure | |

| Logistik und Infrastruktur | |

| Saisonalitätsanalyse | |

| Deutschland | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose der Großhandelspreisentwicklung | |

| Regulierungsrahmen | |

| Liste der wichtigsten Akteure | |

| Logistik und Infrastruktur | |

| Saisonalitätsanalyse | |

| Vereinigtes Königreich | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose der Großhandelspreisentwicklung | |

| Regulierungsrahmen | |

| Liste der wichtigsten Akteure | |

| Logistik und Infrastruktur | |

| Saisonalitätsanalyse | |

| Spanien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose der Großhandelspreisentwicklung | |

| Regulierungsrahmen | |

| Liste der wichtigsten Akteure | |

| Logistik und Infrastruktur | |

| Saisonalitätsanalyse | |

| Italien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | |

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | |

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | |

| Analyse und Prognose der Großhandelspreisentwicklung | |

| Regulierungsrahmen | |

| Liste der wichtigsten Akteure | |

| Logistik und Infrastruktur | |

| Saisonalitätsanalyse |

| Nach Geografie | Frankreich | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Akteure | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Deutschland | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Akteure | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Vereinigtes Königreich | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Akteure | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Spanien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Akteure | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

| Italien | Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen) | |

| Verbrauchsanalyse (Verbrauchswert und -volumen) | ||

| Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte) | ||

| Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte) | ||

| Analyse und Prognose der Großhandelspreisentwicklung | ||

| Regulierungsrahmen | ||

| Liste der wichtigsten Akteure | ||

| Logistik und Infrastruktur | ||

| Saisonalitätsanalyse | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Quinoa-Samen-Markt?

Der europäische Quinoa-Samen-Markt soll im Jahr 2026 einen Wert von 210 Millionen USD und bis 2031 einen Wert von 306 Millionen USD erreichen.

Wie groß ist der aktuelle europäische Quinoa-Samen-Markt?

Im Jahr 2025 wird der europäische Quinoa-Samen-Markt auf 195 Millionen USD geschätzt.

Wie schnell wächst die Nachfrage nach Quinoa in Europa?

Der Verbrauchswert in Europa wächst in Deutschland mit einer CAGR von 11,7 % und anderswo im hohen einstelligen Bereich, angetrieben durch flexitarische Ernährungsweisen und institutionelle Verpflegungsmandate.

Warum ist europäisches Quinoa teurer als südamerikanisches Getreide?

Kleinere Betriebsgrößen, höhere Arbeitskosten, strenge Rückstandsprüfungen und Desaponinierungskosten erhöhen die europäischen Produktionskosten um 20–30 % gegenüber Andean-Importen.

Seite zuletzt aktualisiert am: