Größe und Marktanteil des europäischen Marktes für Proximity-Zugangskontrolle

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

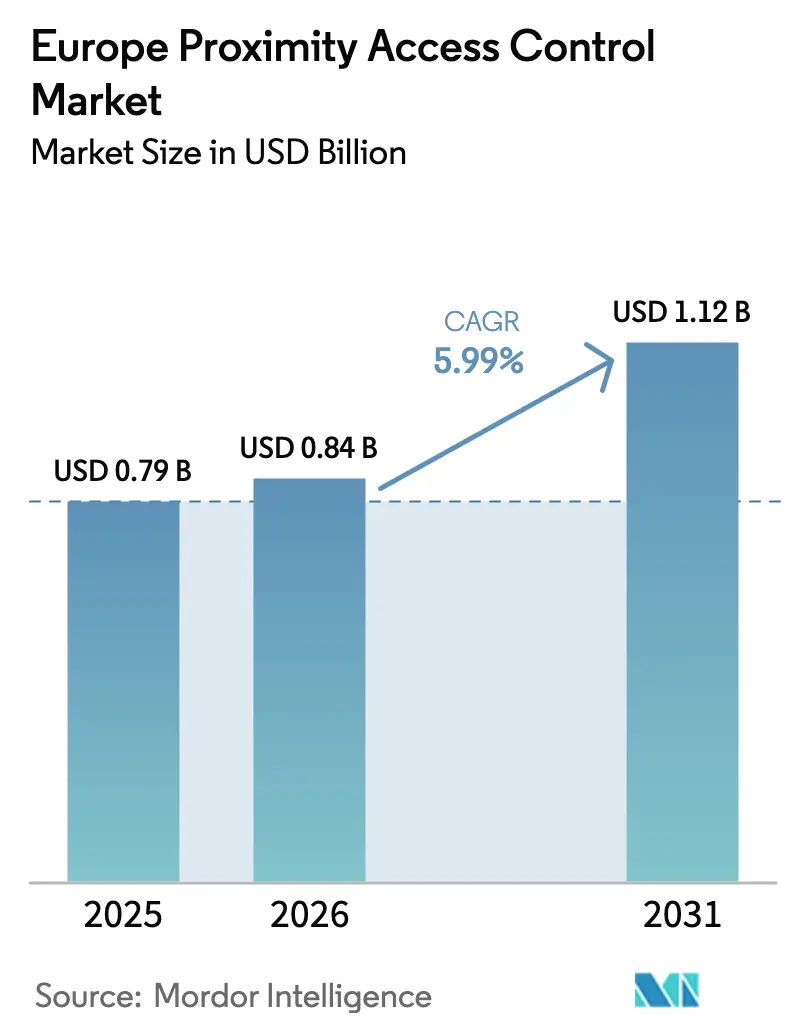

| Marktgröße im Basisjahr (2025) | 0.79 Milliarden US-Dollar |

| Marktgröße (2026) | 0.84 Milliarden US-Dollar |

| Marktgröße (2031) | 1.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.99% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Proximity-Zugangskontrolle von Mordor Intelligence

Die Größe des europäischen Marktes für Proximity-Zugangskontrolle wird im Jahr 2026 auf USD 0,84 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 0,79 Milliarden, mit Projektionen für 2031 von USD 1,12 Milliarden, was einem Wachstum von 5,99 % CAGR über 2026–2031 entspricht. Zunehmende regulatorische Kontrolle, rasche Digitalisierung kritischer Infrastrukturen und die Migration zu mobilen und Cloud-Zugangsdaten untermauern dieses Wachstum. Die Konvergenz von physischen und Cybersicherheitsstrategien beschleunigt die Beschaffungszyklen, während Halbleiterinvestitionen im Rahmen des EU-Chips-Gesetzes darauf abzielen, Komponentenengpässe zu beheben. Die Konsolidierung von Anbietern, angeführt von Honeywell und ASSA ABLOY, verändert die Wettbewerbsdynamik, da die Akteure Hardware, Software und Cloud-Plattformen integrieren, um End-to-End-Lösungen bereitzustellen. Die Nachfrage wird weiter durch Industrie-4.0-Nachrüstungen, die Verbreitung flexibler Arbeitsbereiche und erhöhte Datenschutzerwartungen gemäß DSGVO und dem EU-KI-Gesetz gestärkt, die Organisationen zu anspruchsvollen, datenschutzorientierten Architekturen drängen.

Wichtigste Erkenntnisse des Berichts

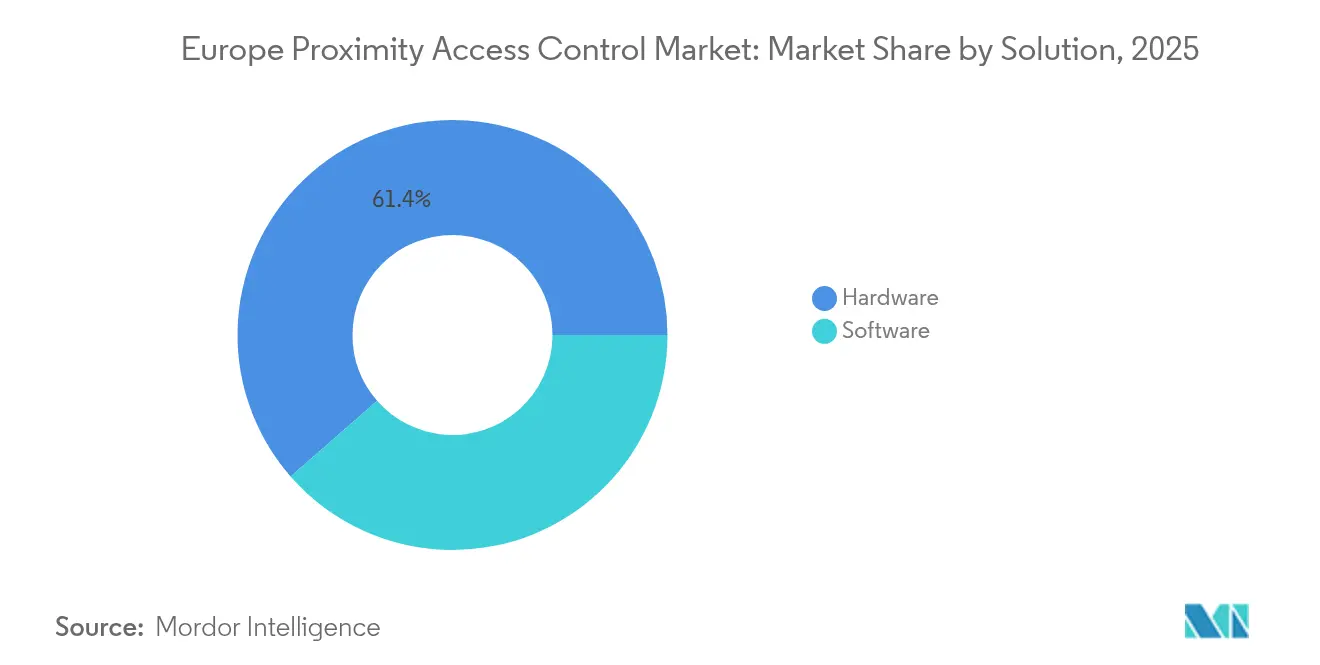

- Nach Lösung hielt Hardware im Jahr 2025 einen Anteil von 61,43 % am europäischen Markt für Proximity-Zugangskontrolle; Cloud-Software wird voraussichtlich bis 2031 mit einem CAGR von 7,23 % wachsen.

- Nach Technologie führte RFID im Jahr 2025 mit einem Umsatzanteil von 53,88 %, während Bluetooth LE bis 2031 voraussichtlich mit einem CAGR von 7,14 % wachsen wird.

- Nach Authentifizierungsmodus entfielen im Jahr 2025 62,27 % der Größe des europäischen Marktes für Proximity-Zugangskontrolle auf Einzelfaktor-Methoden; die Mehrfaktor-Verifizierung schreitet im Prognosezeitraum mit einem CAGR von 7,46 % voran.

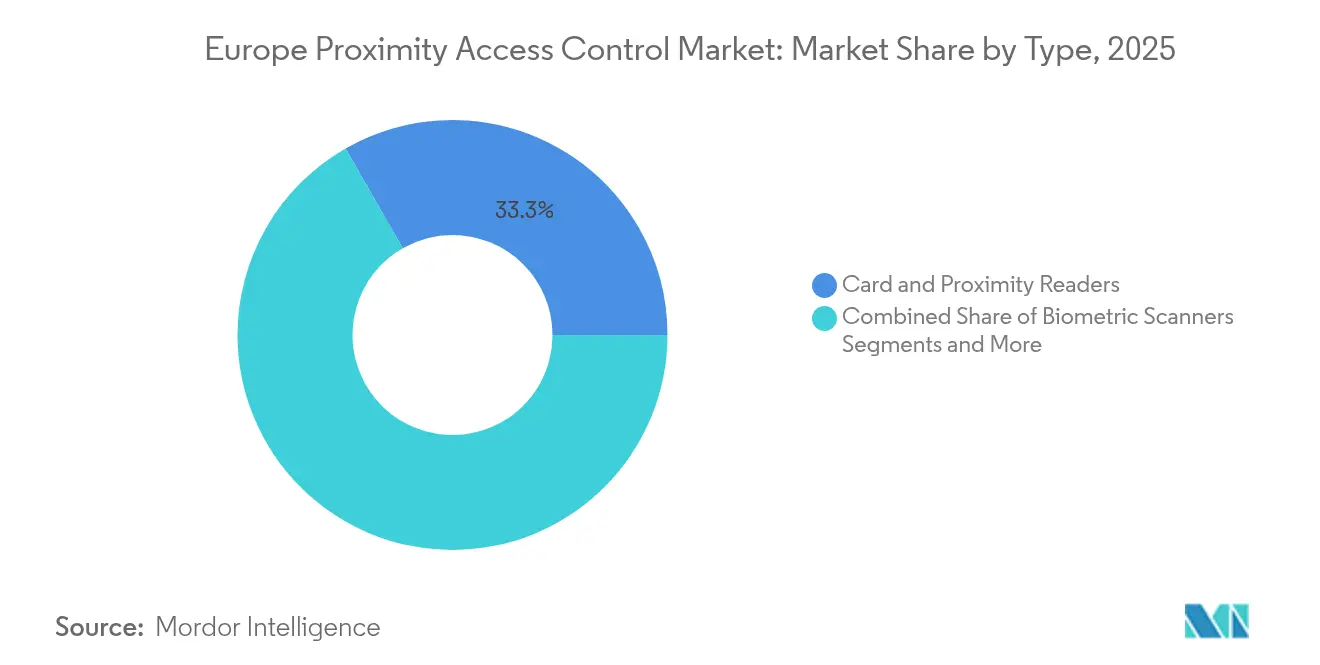

- Nach Typ dominierten Karten- und Proximity-Leser im Jahr 2025 mit einem Anteil von 33,28 % an der Größe des europäischen Marktes für Proximity-Zugangskontrolle; biometrische Scanner verzeichnen mit einem CAGR von 7,21 % das schnellste Wachstum.

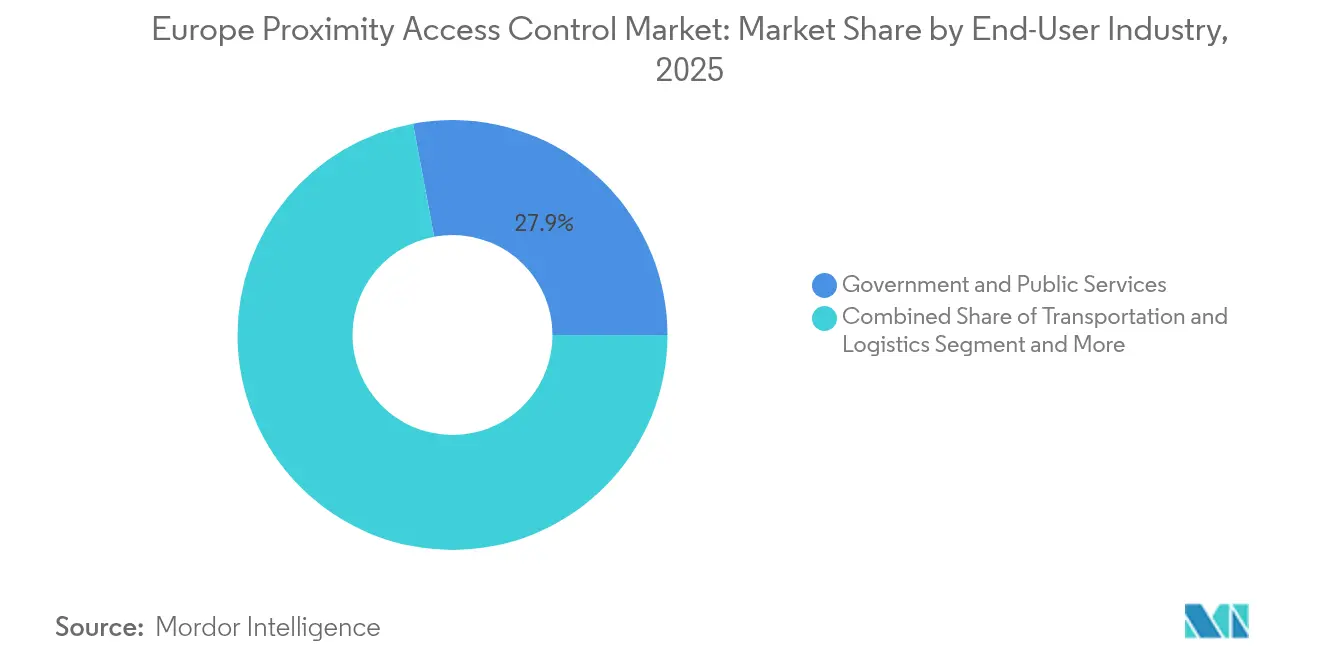

- Nach Endnutzerbranche hielt Regierung und öffentliche Dienste im Jahr 2025 einen Anteil von 27,94 %, während Gesundheitswesen und Biowissenschaften mit einem CAGR von 6,32 % das am schnellsten wachsende Segment darstellt.

- Nach Land führte Deutschland im Jahr 2025 mit einem Marktanteil von 22,01 %; Frankreich zeigt mit einem CAGR von 5,88 % bis 2031 die höchste Wachstumsdynamik.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Proximity-Zugangskontrolle

Analyse der Auswirkungen von Treibern*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| DSGVO-getriebener Druck für datenschutzkonforme physische Sicherheit | +1.2% | EU-weit, am stärksten in Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Rasche Migration zu mobilen und Cloud-Zugangsdaten in der DACH-Region | +0.8% | Deutschland, Österreich, Schweiz | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Multi-Tenant-Flexible-Arbeitsbereichen in Großbritannien und Benelux | +0.6% | Vereinigtes Königreich, Niederlande, Belgien | Mittelfristig (2–4 Jahre) |

| EU-Richtlinie zur Resilienz kritischer Infrastrukturen (CER) erweitert Sicherheitsbudgets | +1.0% | EU-weit, Priorität in Versorgungsunternehmen und Verkehr | Langfristig (≥ 4 Jahre) |

| Wachsende Einführung von Bluetooth-LE- und NFC-Lesern im französischen Einzelhandel | +0.4% | Frankreich, Ausweitung auf Spanien und Italien | Kurzfristig (≤ 2 Jahre) |

| Industrie-4.0-Nachrüstungen beschleunigen drahtlose Schlösser in Mittel- und Osteuropa | +0.5% | Polen, Tschechische Republik, Ungarn | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

DSGVO-getriebener Druck für datenschutzkonforme physische Sicherheit

Die strenge Durchsetzung der DSGVO und des EU-KI-Gesetzes legt fest, wie biometrische Vorlagen erfasst, gespeichert und weitergegeben werden dürfen. Anbieter integrieren Edge-Verarbeitung, um den biometrischen Abgleich zu lokalisieren und Vorlagen zu verschlüsseln, wodurch Datenflüsse minimiert und das Risiko von Datenpannen reduziert werden. Organisationen rechnen ab 2025 mit höheren regulatorischen Strafen, was Compliance zu einem Beschaffungskriterium macht. Zugriffsgeräte, die selektive Datenweitergabe, verschlüsselte lokale Speicherung und prüfungsgerechte Berichterstattung unterstützen, gewinnen an Bedeutung, insbesondere in den Industriezentren Deutschlands und im französischen öffentlichen Dienst.[1]Dallmeier, "Videosicherheitstechnologie und biometrische Gesichtserkennung unter der EU-KI-Verordnung," dallmeier.com

Rasche Migration zu mobilen und Cloud-Zugangsdaten in der DACH-Region

Deutsche, österreichische und schweizerische Unternehmen nutzen die hohe Smartphone-Durchdringung und eIDAS-2.0-konforme digitale Geldbörsen, um physische Karten schrittweise abzulösen. Es wird erwartet, dass bis 2025 zwanzig Prozent der europäischen Leser mobil-fähig sein werden, wobei die DACH-Region die größte installierte Basis aufweist.[2]asmag.com, "Zugangskontrolle: Von kartenbasierten Zugangsdaten zu mobilem Zugang," asmag.com Cloud-Plattformen rationalisieren das Lebenszyklusmanagement von Zugangsdaten über Mehrstandortbetriebe hinweg, während hybride Architekturen Datensouveränitätsregeln durch regionale Datenhaltung erfüllen. Automobil- und diskrete Fertigungswerke erproben einheitliche IDs, die sowohl den Zugang zu Produktionslinien als auch zu vernetzten Fahrzeugen ermöglichen und die Mitarbeiterproduktivität verbessern.

Zunahme von Multi-Tenant-Flexible-Arbeitsbereichen in Großbritannien und Benelux steigert die Nachfrage nach Proximity-Zugangskontrolle

Coworking-Betreiber suchen nach Systemen, die Zugangsdaten für vorübergehende Nutzer sofort erteilen und widerrufen sowie Analysen zur Schreibtischauslastung liefern können. Cloud-first-Implementierungen reduzieren den IT-Aufwand vor Ort und integrieren sich in Buchungsplattformen, um die Raumzuweisung zu automatisieren. London und Amsterdam sind Vorreiter, unterstützt durch das Investoreninteresse an technologiegestützten Immobilien, während die regulatorische Flexibilität des Vereinigten Königreichs nach dem Brexit Versuche mit Mehrfaktor-Mobilzugang und Besucherworkflows beschleunigt.[3]Salto Systems, "Venture X | Salto Systems," saltosystems.com

EU-Richtlinie zur Resilienz kritischer Infrastrukturen erweitert Sicherheitsbudgets für Versorgungsunternehmen

Die CER-Richtlinie verpflichtet Betreiber in 11 Sektoren, bis 2026 Resilienz-Upgrades abzuschließen, was Versorgungsunternehmen dazu veranlasst, Türen, Tore und Umspannwerke mit integrierten cyber-physischen Kontrollen zu modernisieren. Beschaffungsspezifikationen verlangen nun Manipulationserkennung, Echtzeit-Warnungen und sichere API-Konnektivität für den grenzüberschreitenden Bedrohungsaustausch. Frühe Anwender in Deutschland und den nordischen Ländern führen RFID- und Bluetooth-Leser ein, die für raue Umgebungen gehärtet sind, um die Einhaltung sowohl der CER als auch der bevorstehenden NIS2-Cybersicherheits-Baselines sicherzustellen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fragmentierte Altverkabelung behindert die Nachrüstungswirtschaftlichkeit in historischen Gebäuden | -0.8% | Italien, Frankreich, historische Bezirke des Vereinigten Königreichs | Langfristig (≥ 4 Jahre) |

| Qualifikationslücke bei der IP-basierten Installation von Proximity-Zugangskontrolle in Südeuropa | -0.6% | Spanien, Italien, Portugal, Griechenland | Mittelfristig (2–4 Jahre) |

| DSGVO-Bußgelder erhöhen die Anbieterhaftung und Versicherungskosten | -0.4% | EU-weit, insbesondere Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei sicheren Elementen und Mikrocontrollern nach dem Russland-Ukraine-Konflikt | -0.7% | EU-weit, stärkste Auswirkungen in Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Altverkabelung behindert die Nachrüstungswirtschaftlichkeit in historischen Gebäuden

UNESCO-Erhaltungsregeln in historischen Stadtzentren schränken invasive Verkabelung ein, erhöhen die Nachrüstungskosten und verlängern die Genehmigungszyklen. Organisationen wenden sich drahtlosen Schlössern zu, aber dickes Mauerwerk dämpft Funksignale und erzwingt zusätzliche Repeater. Denkmalschutzbehörden verlangen häufig reversible Installationen, was dauerhafte Sensorplatzierungen einschränkt und batteriebetriebene Zylinder begünstigt. Budgetbeschränkungen in kommunalen Gebäuden verstärken die Herausforderung und verlangsamen die Plattformmigration für Italiens Kulturstätten und französische Gemeindeämter.

Qualifikationslücke bei der IP-basierten Installation von Proximity-Zugangskontrolle in Südeuropa

Der Wechsel von elektromechanischen Schlössern zu vernetzten Lesern erfordert Installateure, die mit PoE, VLAN-Segmentierung und Cybersicherheits-Patching vertraut sind. Südeuropa leidet unter einem Mangel an zertifizierten Technikern, was die Arbeitskosten in die Höhe treibt und Projekte verzögert. KMU haben es am schwersten, da ihnen interne IT-Sicherheitsteams fehlen, um nach der Inbetriebnahme eine kontinuierliche Überwachung durchzuführen. Vom Anbieter durchgeführte Schulungsprogramme hinken der Nachfrage hinterher, was Käufer dazu veranlasst, Managed-Service-Verträge zu bevorzugen, die Installation mit 24/7-Fernsupport bündeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Hardware-Dominanz trifft auf Cloud-Beschleunigung

Hardware hielt im Jahr 2025 61,43 % des europäischen Marktes für Proximity-Zugangskontrolle, unterstützt durch den unverzichtbaren Bedarf an robusten Lesern, Controllern und elektrifizierten Schlössern. Edge-fähige Controller, die lokale Entscheidungsfindung ermöglichen, sichern den Betrieb bei Netzwerkausfällen und entsprechen den Betriebszeitzielen kritischer Infrastrukturen. Gleichzeitig skalieren Cloud-Plattformen mit einem CAGR von 7,23 % und bieten Facility-Managern zentralisierte Dashboards, Echtzeit-Firmware-Updates und analysegesteuerte Reaktion auf Vorfälle. Der Wandel ist bei paneuropäischen Unternehmen ausgeprägt, die Richtlinien über Dutzende von Standorten hinweg harmonisieren müssen. Die Größe des europäischen Marktes für Proximity-Zugangskontrolle für Cloud-Abonnements wird voraussichtlich zwischen 2026 und 2031 verdoppelt, was den SaaS-Schwenk unterstreicht.

Hybride Implementierungen überbrücken Souveränitätsbedenken: Sensible Zugangsdaten verbleiben vor Ort, während Analysen in der Anbieter-Cloud laufen. Dieses Modell spricht deutsche Behörden und französische Banken an, die beide strengen Residenzpflichten unterliegen. Infolgedessen bündeln führende Hersteller Hardware mit gestaffelten Cloud-Lizenzen, was wiederkehrende Einnahmequellen schafft und die Ökosystembindung stärkt. In diesem Übergang verzeichnet die europäische Proximity-Zugangskontrollbranche eine wachsende Nachfrage nach mobilen Zugangsdaten-SDKs, die physische Leser nahtlos mit iOS- und Android-Geldbörsen koppeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: RFID-Erbe durch Bluetooth-Innovation herausgefordert

RFID beherrschte im Jahr 2025 einen Anteil von 53,88 % auf der Grundlage der installierten 125-kHz- und 13,56-MHz-Infrastruktur in Fertigung und Logistik. Seine Störungsimmunität und der geringe Stromverbrauch halten es in metallreichen Fabriken relevant. Dennoch beschleunigt sich die Einführung von Bluetooth LE mit einem CAGR von 7,14 %, da die Allgegenwart von Smartphones die Kartenausgabekosten eliminiert und den freihändigen Zutritt unterstützt. NFC kommt Einzelhandelsketten zugute, die Zahlungsterminals für den Mitarbeiterzugang wiederverwenden, was betriebliche Synergien schafft.

Multi-Protokoll-Leser gewinnen an Bedeutung und gewährleisten Abwärtskompatibilität bei gleichzeitiger schrittweiser Migration. Diese Flexibilität mindert das Investitionsrisiko für Gebäudeeigentümer und erhält die RFID-Einnahmen während des Übergangs. Parallel dazu werden Wi-Fi-, Zigbee- und Z-Wave-Chips in Smart-Building-Controller eingebettet, was neue Monetarisierungsmöglichkeiten für Analysen und Energieoptimierung eröffnet. Anbieter, die firmware-basierte Upgrades statt Hardware-Tausch liefern, steigern den Kundenwert über die Lebensdauer und differenzieren sich im europäischen Markt für Proximity-Zugangskontrolle.

Nach Authentifizierungsmodus: Persistenz des Einzelfaktors trotz Mehrfaktor-Wachstum

Einzelfaktor-Zugangsdaten – Karten oder PINs – erfassten im Jahr 2025 noch 62,27 % der Transaktionen aufgrund ihrer geringen Komplexität und Benutzervertrautheit. Sie bleiben der Standard für allgemeine Bereiche, in denen die Risikobereitschaft moderat und der Durchsatz entscheidend ist. Dennoch steigen Mehrfaktor-Workflows mit einem CAGR von 7,46 %, angetrieben durch NIS2-Mandate und ein erhöhtes Augenmerk auf Insider-Bedrohungsminderung auf Vorstandsebene. Die Größe des europäischen Marktes für Proximity-Zugangskontrolle, die für Mehrfaktor-Lizenzen aufgewendet wird, wächst am schnellsten im Finanzdienstleistungsbereich, wo Prüfpfade und Zero-Trust-Richtlinien die Investitionskriterien dominieren.

Anbieter liefern adaptive Modelle, die Authentifizierungsanforderungen nach Zone, Zeit oder Bedrohungsniveau eskalieren und so ein Gleichgewicht zwischen Benutzererfahrung und Sicherheitshärtung herstellen. Reine Biometrie-Implementierungen bleiben eine Nische, eingeschränkt durch DSGVO-Einwilligungshürden, doch kontaktlose Gesichtserkennung findet in sterilen Gesundheitsumgebungen, die einen berührungsfreien Betrieb benötigen, Fuß. Aufklärungskampagnen zur geräteseitigen Vorlagenspeicherung helfen dabei, Datenschutzbedenken in der europäischen Proximity-Zugangskontrollbranche zu zerstreuen.

Nach Typ: Kartenleser führen, während Biometrie beschleunigt

Karten- und Proximity-Leser führten im Jahr 2025 mit einem Beitrag von 33,28 % zum Marktanteil des europäischen Marktes für Proximity-Zugangskontrolle, geschätzt für ihre Zuverlässigkeit und Kosteneffizienz in stark frequentierten Korridoren. Biometrische Scanner befinden sich mit einem CAGR von 7,21 % bis 2031 auf einem Wachstumspfad, gestützt durch schnellere Abgleichalgorithmen und für Schwachlichtleistung optimierte Kameramodule. Türcontroller bleiben das Steuerungsrückgrat und integrieren PoE, verschlüsselte Edge-to-Cloud-Kommunikation und RESTful-APIs für die Fusion mit Drittanbietersystemen.

Drahtlose Schlösser sind die Nachrüstungshelden für Kulturerbestätten, da sie Verkabelung überflüssig machen und dennoch durch verschlüsselte Schlüsselaustausche Prüfbarkeit gewährleisten. Metalldetektoren und Einbruchsensoren, obwohl kleinere Segmente, werden zunehmend unter einheitlichen Befehls- und Kontrollsuiten gebündelt, die es Betreibern ermöglichen, Ereignisse zu korrelieren und Abriegelungen zu automatisieren. Diese Konvergenz stärkt die durchschnittliche Auftragsgröße und vertieft den Anbieter-Fußabdruck im europäischen Markt für Proximity-Zugangskontrolle.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Regierungsführerschaft trifft auf Gesundheitsinnovation

Regierung und öffentliche Dienste machten im Jahr 2025 27,94 % der Ausgaben aus, angetrieben durch Gerichts-, Zoll- und kommunale Upgrades im Zusammenhang mit den CER-Compliance-Zeitplänen. Beschaffungsrahmen betonen offene Standards, fördern den Wettbewerb und verlangen gleichzeitig Zertifizierungsstrenge. Bank- und Finanzdienstleistungen halten eine starke Nachfrage nach manipulationssicheren Tresortüren und strengen Mehrfaktor-Workflows aufrecht.

Gesundheitswesen und Biowissenschaften verzeichneten einen segmentführenden CAGR von 6,32 %. Krankenhäuser setzen rollenbasierte Berechtigungen ein, um Medikamentenschränke und Pathologielabore zu sichern, und integrieren sich in elektronische Gesundheitsaktensysteme, um das Onboarding von Mitarbeitern zu automatisieren. Einzelhandel und Gastgewerbe übernehmen kontaktlose Gästereise-Lösungen, die Zugang, Zahlung und Treueprogramm-Ökosysteme verbinden. Fertigungswerke rüsten Ausweisleser mit vibrationsfesten Gehäusen nach, die für raue Umgebungen geeignet sind, was die vielfältigen Anforderungen im europäischen Markt für Proximity-Zugangskontrolle unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland trug im Jahr 2025 22,01 % zum europäischen Markt für Proximity-Zugangskontrolle bei und nutzte seine industrielle Stärke und die frühe Einführung von Industrie 4.0. Hersteller rüsten RFID-Leser an Produktionslinien nach, um Zugriffsrechte mit maschinenbezogenen Sicherheitsfreigaben zu verknüpfen und so sowohl Sicherheit als auch Produktivität zu verbessern. Hybride Cloud-Implementierungen überwiegen, da Datensouveränitätsnormen Zugangsdaten innerhalb nationaler Grenzen halten, während Analysedienste in lokalen EU-Rechenzentren angesiedelt sind.

Frankreich ist die am schnellsten wachsende Region mit einem CAGR von 5,88 %, angetrieben durch die Expansion von Coworking und die staatlich geförderte Modernisierung kritischer Infrastrukturen. Einzelhändler setzen sich für NFC- und Bluetooth-fähige Leser ein, die auch als Kundenbindungspunkte dienen. Nuklear- und Hochgeschwindigkeitsbahnanlagen integrieren gehärtete Zugangsgeräte mit Echtzeit-Diagnosefähigkeiten, um CER-Verpflichtungen zu erfüllen.

Das Vereinigte Königreich behält seine Dynamik in Finanzbezirken und flexiblen Büros bei, dank der frühen Einführung mobiler Geldbörsen und der regulatorischen Offenheit gegenüber innovativen Zugangsdatenschemata. Italien und Spanien haben latentes Potenzial durch Nachrüstungen von Kulturerbegebäuden, obwohl Projektpipelines von drahtlosen Fortschritten und der Verfügbarkeit von Fachunternehmern abhängen. Die nordischen Länder zeigen eine Premium-Nachfrage nach integrierten Sicherheits- und Schutzsuiten, während die Logistikzentren der Niederlande Multi-Tenant-Lösungen benötigen, die den Zugang zu Laderampen mit Supply-Chain-Plattformen synchronisieren. Insgesamt verstärken diese Muster die panregionale Relevanz des europäischen Marktes für Proximity-Zugangskontrolle.

Wettbewerbslandschaft

Die Konsolidierung von Anbietern verändert den europäischen Markt für Proximity-Zugangskontrolle. Honeywells Übernahme der Global Access Solutions-Einheit von Carrier für USD 4,95 Milliarden fügte LenelS2 und Onity hinzu und ermöglicht es Honeywell, HLK, Brandschutz und Zugang unter einem einzigen digitalen Gebäude-Stack zu bündeln. Die strategische Eignung konzentriert sich auf Lebenszykluseinnahmen und Datensynergie über Teilsysteme hinweg. ASSA ABLOYs Akquisitionsserie, einschließlich 3millID und Third Millennium Systems, erweitert sein Zugangsdaten-Portfolio um Biometrie und Mobilität und verbreitert seinen Fußabdruck in wachstumsstarken Segmenten.

Johnson Controls schwenkt auf Cloud-first-Angebote wie CCURE Cloud um und koppelt wiederkehrende SaaS-Einnahmen mit fortschrittlichen Analysen, die die Servicemargen steigern. Boschs Integration von HLK- und Sicherheitsportfolios nach der Übernahme von Johnson Controls HLK zielt darauf ab, Energiemanagement mit Perimeterschutz zu bündeln – ein Wertversprechen, das mit dem Druck zur ESG-Berichterstattung übereinstimmt. Kleinere Spezialisten differenzieren sich durch patentierte Biometrie, Edge-KI und Nischen-Vertikalexpertise und positionieren sich als Innovationslieferanten oder attraktive Übernahmeziele.

Marktführer der europäischen Proximity-Zugangskontrollbranche

SALTO Systems

Kisi Inc.

Bosch Security Systems GmbH

Innovatrics s.r.o.

SimpliSafe Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: ASSA ABLOY übernahm 3millID und Third Millennium Systems, um biometrische und mobile Zugangsdatenfähigkeiten zu verbessern.

- Januar 2025: SALTO Systems brachte die Orion-Gesichtserkennungslösung mit Selbstregistrierung und kontaktloser Verifizierung auf den Markt.

- November 2024: Johnson Controls verzeichnete im 4. Quartal des Geschäftsjahres 2024 ein organisches Umsatzwachstum von 10 % und verwies auf eine starke europäische Nachfrage nach integrierten Sicherheitsplattformen.

- Oktober 2024: Die EU-Richtlinie zur Resilienz kritischer Einrichtungen trat in Kraft und schreibt umfassende Sicherheits-Upgrades für 11 kritische Sektoren vor.

Berichtsumfang des europäischen Marktes für Proximity-Zugangskontrolle

Proximity ist eine drahtlose Technologie, die es Zugangskontrollgeräten ermöglicht, drahtlos miteinander zu interagieren. Proximity-Zugangskontrollsysteme basieren auf Niederfrequenz-RFID-Technologie, was bedeutet, dass ihre Betriebsfrequenz im Bereich von 120 kHz liegt.

Die Studie verfolgt die Einnahmen, die durch den Verkauf von Proximity-Zugangskontrollsoftware und -hardware durch verschiedene Akteure auf dem europäischen Markt erzielt werden. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten im Prognosezeitraum unterstützen wird. Die Studie analysiert ferner die Gesamtauswirkungen der COVID-19-Nachwirkungen und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der europäische Markt für Proximity-Zugangskontrolle ist segmentiert nach Lösung (Hardware und Software), Typ (Kartenleser, biometrische Scanner, Proximity-Leser, Alarme, Metalldetektoren, Türcontroller und drahtlose Schlösser), Endnutzerbranche (Regierungsdienste, Bank- und Finanzdienstleistungen, IT und Telekommunikation, Transport und Logistik, Einzelhandel, Gesundheitswesen, Wohnbereich und andere Endnutzerbranchen) sowie nach Land (Vereinigtes Königreich, Deutschland, Frankreich und Rest Europas). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Hardware | Türcontroller |

| Karten- und Proximity-Leser | |

| Biometrische Leser | |

| Tastaturen und drahtlose Schlösser | |

| Software | On-Premise-Plattformen |

| Cloud (gehostet, verwaltet, hybrides Zugangskontrolle als Dienst) | |

| Verwaltung mobiler Zugangsdaten |

| RFID (125 kHz, 13,56 MHz) |

| NFC |

| Bluetooth LE |

| Wi-Fi / Zigbee / Z-Wave |

| Einzelfaktor (Karte/PIN) |

| Nur-Biometrie |

| Mehrfaktor (Karte + Biometrie / Mobil + PIN) |

| Kartenleser |

| Biometrische Scanner |

| Proximity-Leser |

| Alarme und Einbruchsensoren |

| Metalldetektoren |

| Türcontroller |

| Drahtlose Schlösser |

| Regierung und öffentliche Dienste |

| Bank- und Finanzdienstleistungen |

| IT und Telekommunikation |

| Transport und Logistik |

| Einzelhandel und Gastgewerbe |

| Gesundheitswesen und Biowissenschaften |

| Wohnbereich und Smart Homes |

| Fertigung und Lagerhaltung |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Rest Europas |

| Nach Lösung | Hardware | Türcontroller |

| Karten- und Proximity-Leser | ||

| Biometrische Leser | ||

| Tastaturen und drahtlose Schlösser | ||

| Software | On-Premise-Plattformen | |

| Cloud (gehostet, verwaltet, hybrides Zugangskontrolle als Dienst) | ||

| Verwaltung mobiler Zugangsdaten | ||

| Nach Technologie | RFID (125 kHz, 13,56 MHz) | |

| NFC | ||

| Bluetooth LE | ||

| Wi-Fi / Zigbee / Z-Wave | ||

| Nach Authentifizierungsmodus | Einzelfaktor (Karte/PIN) | |

| Nur-Biometrie | ||

| Mehrfaktor (Karte + Biometrie / Mobil + PIN) | ||

| Nach Typ | Kartenleser | |

| Biometrische Scanner | ||

| Proximity-Leser | ||

| Alarme und Einbruchsensoren | ||

| Metalldetektoren | ||

| Türcontroller | ||

| Drahtlose Schlösser | ||

| Nach Endnutzerbranche | Regierung und öffentliche Dienste | |

| Bank- und Finanzdienstleistungen | ||

| IT und Telekommunikation | ||

| Transport und Logistik | ||

| Einzelhandel und Gastgewerbe | ||

| Gesundheitswesen und Biowissenschaften | ||

| Wohnbereich und Smart Homes | ||

| Fertigung und Lagerhaltung | ||

| Nach Land | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Rest Europas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Proximity-Zugangskontrolle derzeit?

Der Markt beläuft sich im Jahr 2026 auf USD 0,84 Milliarden und wird voraussichtlich bis 2031 USD 1,12 Milliarden erreichen.

Welches Land führt den europäischen Markt für Proximity-Zugangskontrolle an?

Deutschland führt mit einem Anteil von 22,01 % im Jahr 2025, unterstützt durch eine starke Einführung von Industrie 4.0.

Welches Segment wächst am schnellsten im europäischen Markt für Proximity-Zugangskontrolle?

Cloud-basierte Zugangskontrolle als Dienst expandiert bis 2031 mit einem CAGR von 7,23 % dank der Vorteile des zentralisierten Managements.

Warum ist das Gesundheitswesen ein wachstumsstarkes Segment für Proximity-Zugangskontrolle?

Krankenhäuser benötigen sicheren, rollenbasierten Zugang zum Schutz von Patientendaten und kontrollierten Substanzen, was einen CAGR von 6,32 % für das Segment antreibt.

Seite zuletzt aktualisiert am: