Europäischer Polycarbonat (PC) Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

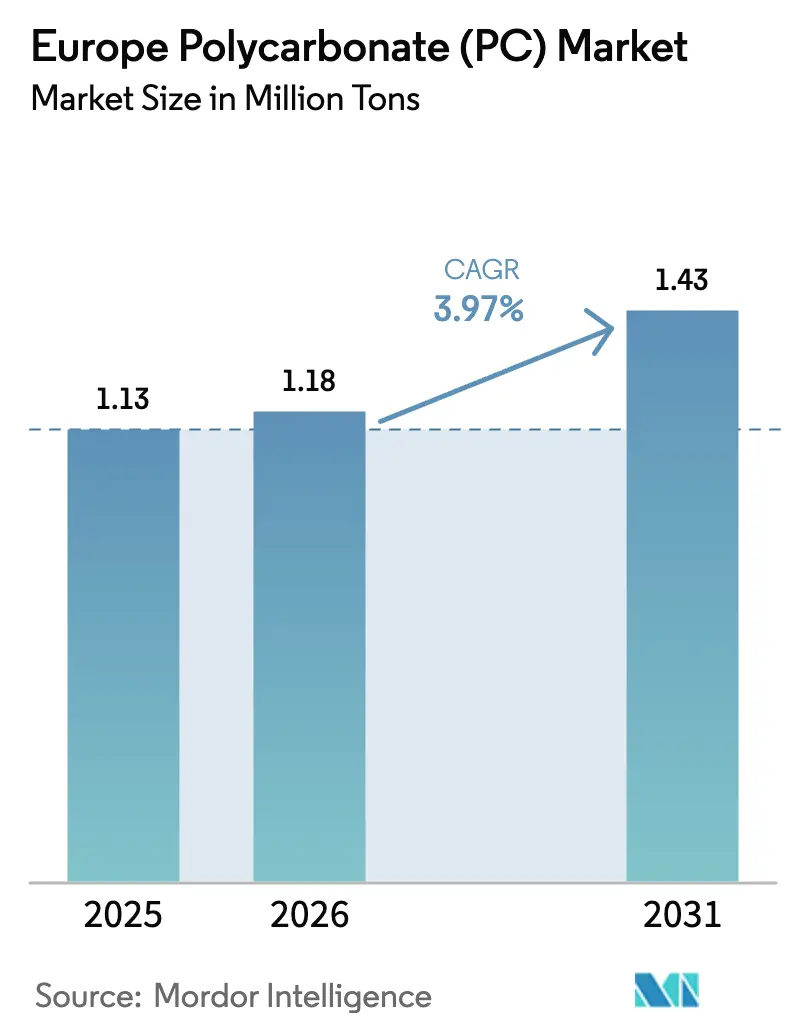

| Marktgröße im Basisjahr (2025) | 1.13 Millionen Tonnen |

| Marktvolumen (2026) | 1.18 Millionen Tonnen |

| Marktvolumen (2031) | 1.43 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.97% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Europäische Polycarbonat (PC) Marktanalyse von Mordor Intelligence

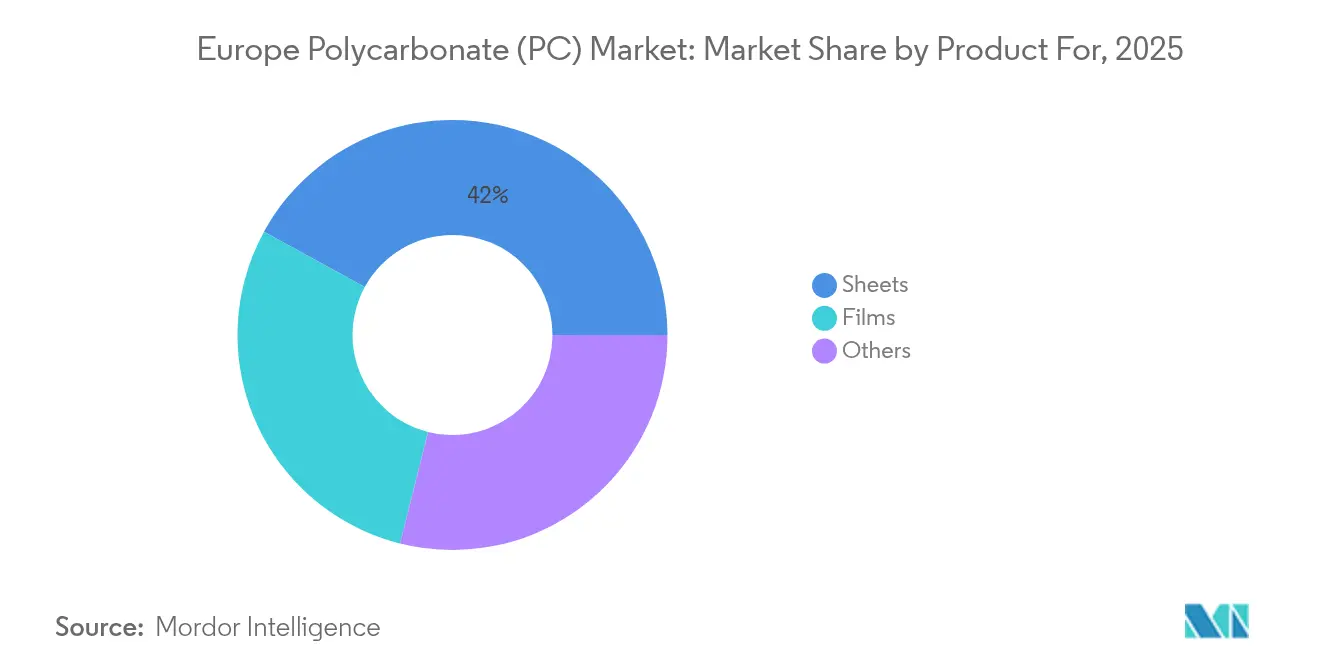

Die Größe des europäischen Polycarbonat (PC) Marktes wurde im Jahr 2025 auf 1,13 Millionen Tonnen bewertet und soll von 1,18 Millionen Tonnen im Jahr 2026 auf 1,43 Millionen Tonnen bis 2031 wachsen, mit einer CAGR von 3,97% während des Prognosezeitraums (2026-2031). Diese Perspektive erfasst einen Markt, der zwischen regulatorischen Verwerfungen, strukturell hohen Energiekosten und einer Kapazitätsrationalisierung gefangen ist, die bereits Massenvolumina aus der regionalen Versorgungsbasis entfernt. Platten halten einen beherrschenden Anteil von 42,51% am Gesamtverbrauch, gestützt durch Verglasung, Bauwesen und großformatige Automobilteile. Folien, angetrieben von 5G-Geräten und fortschrittlichen Fahrerassistenzsystemen, liefern die schnellste CAGR von 4,83% und belegen, dass dünne, wertschöpfende Formate die Nachfrage aufnehmen, selbst wenn Massensorten zurückgehen. Gleichzeitig beeinträchtigen anhaltende Energiepreisaufschläge in den USA und im Nahen Osten die europäische Kostenwettbewerbsfähigkeit und zwingen die Hersteller, sich auf höhermargige Copolymere und Angebote mit recyceltem Inhalt zu konzentrieren, die zur Preisverteidigung beitragen. Trinseos Schließung von 160.000 t/Jahr in Deutschland und Covestros Antwerpener Spezialitätslinie offenbaren das doppelte Handbuch der Reduzierung von Überkapazitäten und der Verbesserung des Produktmixes zur Stützung des europäischen Polycarbonat-Marktes.

Wesentliche Erkenntnisse des Berichts

- Nach Produktform führten Platten mit einem Anteil von 42,02% am europäischen Polycarbonat (PC) Markt im Jahr 2025, während Folien voraussichtlich die stärkste CAGR von 4,74% bis 2031 verzeichnen werden.

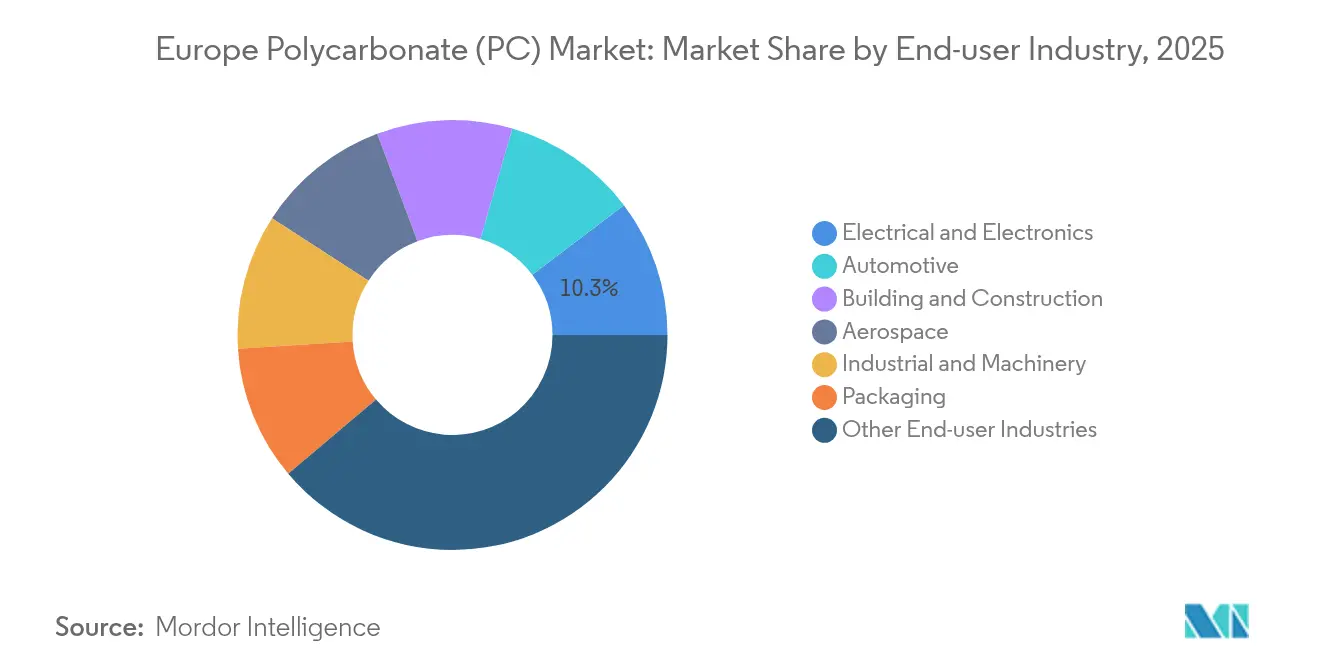

- Nach Endverbraucherbranche entfiel auf das Segment Sonstige Endverbraucherbranchen ein Anteil von 38,84% an der Größe des europäischen Polycarbonat (PC) Marktes im Jahr 2025; das Segment Elektro & Elektronik verzeichnete die höchste CAGR von 5,72% von 2025 bis 2031.

- Nach Geografie hielt das übrige Europa einen Anteil von 49,85% am europäischen Polycarbonat (PC) Markt im Jahr 2025, während das Vereinigte Königreich voraussichtlich mit einer führenden CAGR von 4,49% während des Prognosezeitraums expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Polycarbonat (PC) Marktes

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Auf Elektrofahrzeuge ausgerichteter Leichtbauvorstoß aus dem EU-Fit-für-55-Paket | +1.1% | EU-Kernmärkte, Ausstrahlungseffekte auf das Vereinigte Königreich | Mittelfristig (2-4 Jahre) |

| Schneller Hochlauf der fortschrittlichen Wiederverwertung durch chemische Depolymerisationspilotprojekte | +0.9% | Deutschland, Niederlande, Belgien | Langfristig (≥ 4 Jahre) |

| Elektrifizierung von Gebäuden steigert raucharm-flammhemmende PC-Verkabelungskomponenten | +0.8% | EU-weit, am stärksten in Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Rückverlagerung der Medizingeräteformung nach COVID-19-Versorgungsschocks | +0.7% | Deutschland, Irland, Schweiz | Mittelfristig (2-4 Jahre) |

| Solar-Agrivoltaik-Verglasungsanreize im Rahmen der GAP-Reform | +0.6% | Südeuropa, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Auf Elektrofahrzeuge ausgerichteter Leichtbauvorstoß aus dem EU-Fit-für-55-Paket

Die EU-Fit-für-55-Regeln zwingen Automobilhersteller, die Emissionen bis 2030 um 55% zu reduzieren, was aggressive Strategien zur Massereduzierung begünstigt, die hochmoduliges Polycarbonat gegenüber Stahl oder Glas bevorzugen. Covestros APEC XT-Einführung zielt auf Sensorgehäuse ab, die bei erhöhten Betriebstemperaturen des Elektrofahrzeug-Antriebsstrangs dimensional stabil bleiben müssen, was regulatorischen Druck in echte Harznachfrage umwandelt. Ladestationen für Elektrofahrzeuge spezifizieren ebenfalls flammhemmende, UV-stabile Gehäuse, was die Volumina weiter steigert. Obwohl die Pkw-Produktion im Jahr 2024 rückläufig war, qualifizieren Materialtechniker von OEMs weiterhin Copolymersorten vor den Modelljahr-2026-Programmen vor, was sicherstellt, dass der Treiber durch mittelfristige Zyklen aktiv bleibt. Wettbewerbsimporte aus Asien nehmen bei Massenqualitäten zu, aber Marktteilnehmer des europäischen Polycarbonat (PC) Marktes, die validierte Leichtbau-Datenblätter anbieten, behalten einen Preisvorteil.

Schneller Hochlauf der fortschrittlichen Wiederverwertung durch chemische Depolymerisationspilotprojekte

Die chemische Depolymerisation, die derzeit in Deutschland, den Niederlanden und Belgien erprobt wird, zerlegt Post-Consumer-Polycarbonat in BPA- und DPC-Monomere, was die Produktion von virgin-qualitäts-repolymerisiertem Material ermöglicht. SABICs erste Kreislaufqualität belegt das Konzept, während Covestro bis 2050 vollständige Kreislaufwirtschaft verspricht, was frühe Anwender bei nachhaltigkeitsgetriebenen Ausschreibungen in einen Reputationsvorteil versetzt[1]Europäische Union, "Bauprodukteverordnung 2024/3110," europa.eu. Skalierungsfaktoren – wie Rohstoffaggregation, Lösungsmittelrückgewinnungsökonomik und Abnahmeabkommen – bestimmen die Kostenparität; EU-Produktpass-Regeln, die ab 2026 gelten, garantieren jedoch einen regulatorischen Sog. Da die Grenzen des mechanischen Recyclings bei optischen Anwendungen zutage treten, erweitern chemische Wege den adressierbaren Markt und geben dem europäischen Polycarbonat (PC) Markt einen neuen sekundären Rohstoffpool, der das Wachstum der Primärnachfrage dämpft, aber die Wertschöpfung für integrierte Hersteller verlängert.

Elektrifizierung von Gebäuden steigert raucharm-flammhemmende PC-Verkabelungskomponenten

EU-Richtlinien zu energieeffizienten Renovierungen erzeugen erhöhte Verkabelungsdichten in beengten Schächten und verschärfen dadurch die Brandschutzanforderungen. Halogenfreie, raucharme Polycarbonat-Kanäle erfüllen die EN 50575 CPR-Klasse B-s1-d0-Anforderungen ohne schwere Additivpakete und bieten Installateuren leichtere, recycelbare Systeme. Renovierungsprogramme in Deutschland und Frankreich priorisieren eine schnelle Installation, bei der plattenbasierte Kanalführungslösungen die Arbeitszeiten verkürzen. Die Nachfrage ist direkt mit der Auszahlung öffentlicher Sanierungsförderungen verknüpft, was diesen Treiber in den Jahren 2025–2027 am wirksamsten macht. Massenkanalhersteller versuchen Polypropylen-Alternativen; jedoch untergräbt Verzug bei 110 °C Betriebstemperatur die Angebote und hält flammhemmendes Polycarbonat als Referenzsubstrat.

Rückverlagerung der Medizingeräteformung nach COVID-19-Versorgungsschocks

OEM-Audits nach den Unterbrechungen im Jahr 2020 deckten regionale Redundanzlücken auf und veranlassten globale Gerätehersteller, bestehende US-Werkzeuge mit EU-Formen zu kombinieren. Hochklares, medizinisches Polycarbonat sichert die Gehäuse von Diagnoseanalysatoren, die nun in Irland und im deutschen Rheinland hergestellt werden, und verankert damit den lokalen Polymerverbrauch über den gesamten Produktlebenszyklus[2]Britischer Kunststoffverband, "Marktaktualisierung Technische Thermoplaste," bpf.co.uk. Regulatorische Einreichungen sperren Materialspezifikationen für bis zu 10 Jahre und schaffen eine Klebrigkeit, die importierten Substitutionen widersteht. Obwohl Geräteinvestitionen protrahierte Validierungszyklen durchlaufen, sichern genehmigte Projekte einen stetigen mittelfristigen Aufschwung für den europäischen Polycarbonat (PC) Markt, der die zyklische Schwäche im Automobilharz-Abnahmegeschäft teilweise ausgleicht.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der BPA-Zulassungsprüfung & potenzieller Auslauf für Lebensmittelkontakt-PC | -0.80% | EU-weit, insbesondere Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Strukturelles Energiepreispremium gegenüber den USA und dem Nahen Osten | -0.50% | EU-Kernfertigungsregionen | Mittelfristig (2-4 Jahre) |

| Langsamer Ausbau der ELV-Demontage-Technologie für beschichtete PC-Verglasung | -0.40% | Deutschland, Frankreich, Italien, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der BPA-Zulassungsprüfung & potenzieller Auslauf für Lebensmittelkontakt-PC

Die erneute Überprüfung von BPA durch die Europäische Chemikalienagentur (ECHA) verlagert sich von der Gefahrenidentifizierung zu potenziellen Marktzulassungen, was darauf hindeutet, dass Wasserkühlflaschen und Babyernährungsprodukte bis 2026 aus dem Handelskanal entfernt werden könnten. Verarbeiter zögern aufgrund eines ungewissen Amortisationshorizonts, Linien umzurüsten, was die Beschaffung einfriert und Volumina löscht, die nahezu 1% des Verbrauchs von 2024 entsprechen. Hersteller erkunden BPA-freie Copolyester, aber Qualifizierungskosten begrenzen die kurzfristige Substitution. Markenhersteller listen BPA-basierte Polycarbonat-Artikel vorauseilend aus und beschleunigen damit den Nachfragerückgang vor einer gesetzlichen Frist.

Strukturelles Energiepreispremium gegenüber den USA und dem Nahen Osten

Die Erdgaskosten, die im Jahr 2024 durchschnittlich 31 EUR/MWh betrugen, lagen etwa dreimal so hoch wie die US-amerikanischen Henry-Hub-Äquivalente, während der Netzstrom doppelt so teuer war wie die Nahost-Benchmarks. Bei der Phosgen-basierten Polymerisation können die Energiekosten bis zu 17% der gesamten Betriebskosten ausmachen, was die europäische Massenproduktion strukturell verlustbringend macht, wenn asiatische Importe die Häfen von Antwerpen und Hamburg überschwemmen. Spotmarktpreise im September 2024 unterboten lokale Angebote um 250 USD/t, was zu einer Unterauslastung von Anlagen an drei großen Standorten führte. Integrierte Akteure beschleunigen nun einen Wechsel zu Spezialcopolymeren und recyceltem Harz, bei dem Preisaufschläge die Energiestrafe übersteigen; das Hemmnis hält jedoch an, bis EU-Energiereformen oder langfristige LNG-Verträge die Lücke schließen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produktform: Platten verankern die Legacy-Volumina, während Folien hochwertige Wachstumsbereiche in der Optik erschließen

Platten erfassten den größten Anteil von 42,02% am europäischen Polycarbonat (PC) Markt im Jahr 2025. Dach-, Schallschutz- und Schutzverglasungssysteme verbrauchten den Großteil dieser Volumina und nutzten die 250-fache Schlagfestigkeit des Materials gegenüber Glas und die inhärente UV-Stabilität. Projekte im Rahmen der deutschen Gebäuderenovierungswelle spezifizieren Mehrwandplatten, um Wärmedurchgangsgrenzwerte zu erfüllen und gleichzeitig die Kosten für strukturelle Renovierungen zu minimieren. Dennoch veranlasste die energiegetriebene Kosteninflation Auftragnehmer, preisgünstigeres Acryl in nicht tragenden Vordächern zu substituieren, was das Wachstum dämpfte. Plattenverarbeiter behalten die Differenzierung durch coextrudierte Hartschichtlagen bei, die die Sicherheitsverglasungsklassen EN 356 P8B erfüllen, und sichern Aufträge für Bahnhofssanierungen, die sich bis 2027 erstrecken.

Folien sind der am schnellsten wachsende Beitrag zur Größe des europäischen Polycarbonat (PC) Marktes, mit einer CAGR von 4,74% bis 2031. Touchpanel-Substrate, hochauflösende holografische Sicherheitsfolien und flexible gedruckte Schaltungen verlassen sich zunehmend auf optische Folien mit Dicken von 50–125 µm. 5G-mmWave-Antennenfenster erfordern Dielektrika mit niedrigem Verlustfaktor; Polycarbonat-Folien übertreffen PET und PMMA und erzielen Vertragspreise von 30–38 USD/kg. Automotive-HUD-Systeme treiben zusätzliche Nachfrage: Tier-1-Zulieferer verwenden Folienstapel mit kontrollierter Doppelbrechung, die die Anzeigelesbarkeit bei -30 °C aufrechterhalten. Covestros Einführung flammhemmender Foliensorten mit V-0-Bewertung bei 50 µm Dicke positioniert europäische Folienextruder, um ihren Anteil gegenüber asiatischen Importen zu verteidigen. Die Ausrichtung der Folieneigenschaften auf strenge IEC 62031 LED-Substratnormen etabliert eine Premiumnische, die dieses Teilsegment vor Rohstoffpreisschwankungen bei Massenplatten schützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endverbraucherbranche: Diversifizierte Nachfrage reduziert Zyklizität

Sonstige Endverbraucherbranchen führten mit einem Anteil von 38,84% am europäischen Polycarbonat (PC) Markt im Jahr 2025 und umfassen Luft- und Raumfahrtverkleidungen, Gehäuse für medizinische Diagnose und industrielle Schaugläser. Die Nachfrage der Luft- und Raumfahrtbranche konzentriert sich in Frankreich und Deutschland, wo POLYVANTIS glasfaserverstärkte Platten vermarktet, die FAR 25.853 erfüllen. Industriemaschinenbau verwendet klare Schutzvorrichtungen, um die EU-Maschinenverordnung 2023/1230 einzuhalten, und sichert damit eine Basisnachfrage auch während Automobilabschwüngen.

Elektro & Elektronik verzeichnet die höchste CAGR von 5,72% bis 2031 für den europäischen Polycarbonat (PC) Markt. Die Miniaturisierung von Unterhaltungselektronik erfordert dünnwandige flammhemmende Gehäuse, die 125 °C Reflowzyklen standhalten. 5G-Antennenradome verwenden Polycarbonat mit niedrigem dk-Wert, um die Signaltransparenz gegenüber ABS zu verbessern. Die Umstellung auf Siliziumkarbid-Leistungsmodule in EV-Ladegeräten erhöht die Betriebstemperaturen und veranlasst OEMs zur Verwendung von Hochtemperatur-Copolymeren. SABICs LNP ELCRES CXL-Einführung vom Dezember 2024, zertifiziert nach ISCC PLUS, erfasst diese Prämie. Elektrische Installationshardware – Verteilerkästen, DIN-Schienen-Komponenten – erweitert die Nachfragebasis weiter, da PV-Installationen in Wohngebäuden bis 2028 in Spanien und Italien voraussichtlich verdoppelt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Das übrige Europa hielt 49,85% des europäischen Polycarbonat (PC) Marktes im Jahr 2025 und spiegelt den aggregierten Sog aus dem Schweizer Medizincluster, österreichischen Plattenextrusionszentren und dem nordischen Markt für erneuerbare Energiehardware wider. Allein die Schweiz verbraucht jährlich erhebliche Mengen für die In-vitro-Diagnostik und chirurgische Werkzeuge, was Spezialqualitäts-Importflüsse durch den Basler Logistikkorridor begünstigt. Nordische Märkte, die staatliche Anreize nutzen, spezifizieren Mehrwandplatten in landwirtschaftlichen PV-Dächern und übersetzen Klimapolitik in Harznachfrage.

Das Vereinigte Königreich (UK) verzeichnet die schnellste CAGR von 4,49%, da der Brexit Lieferketten neu ausrichtet. Inländische Verarbeiter erweitern ihre Beschaffung über das kontinentale Europa hinaus, und das UKCA-Konformitätssystem bietet eine halbautonome regulatorische Route, die große OEMs zur Beschleunigung von Produkteinführungen nutzen. Investitionen in Elektrofahrzeugbatteriewerke in den West Midlands kanalisieren inkrementelle Nachfrage nach bei 120 °C bewerteten Zellhalterungen und Packungsabdeckungen und halten den Anteil des Vereinigten Königreichs an der Größe des europäischen Polycarbonat (PC) Marktes trotz makroökonomischer Gegenwinde auf einem aufsteigenden Kurs.

Deutschland, Frankreich und Italien weisen eine ausgereifte, aber sich stabilisierende Nachfrage auf. Die langsame Erholung der deutschen OEMs von den niedrigen Fahrzeugproduktionszahlen des Jahres 2024 begrenzt den unmittelbaren Volumenzuwachs, aber Fit-für-55-Zeitpläne garantieren erneute Rohstoffanforderungen aus den Modelljahren ab 2027. Frankreichs Luft- und Raumfahrt- sowie Atomindustrien erzeugen eine stetige, spezifikationsgetriebene Harznachfrage, während Italiens Exporte von Verpackungsmaschinen spezielle Plattenbestellungen sichern, die widerstandsfähig gegenüber Schwankungen im inländischen BIP sind. Russland bleibt ein autarkes Segment: Sanktionen begrenzen EU-Exporte, aber SIBUR plant eine 10–20%ige Ausweitung der Polymernachfrage in seinem firmeneigenen Automobilsektor. Das zweigeteilte Handelsumfeld begrenzt direkte Volumina im europäischen Polycarbonat (PC) Markt und erinnert EU-Lieferanten an die Bedeutung der Multi-Geografie-Risikobalancierung.

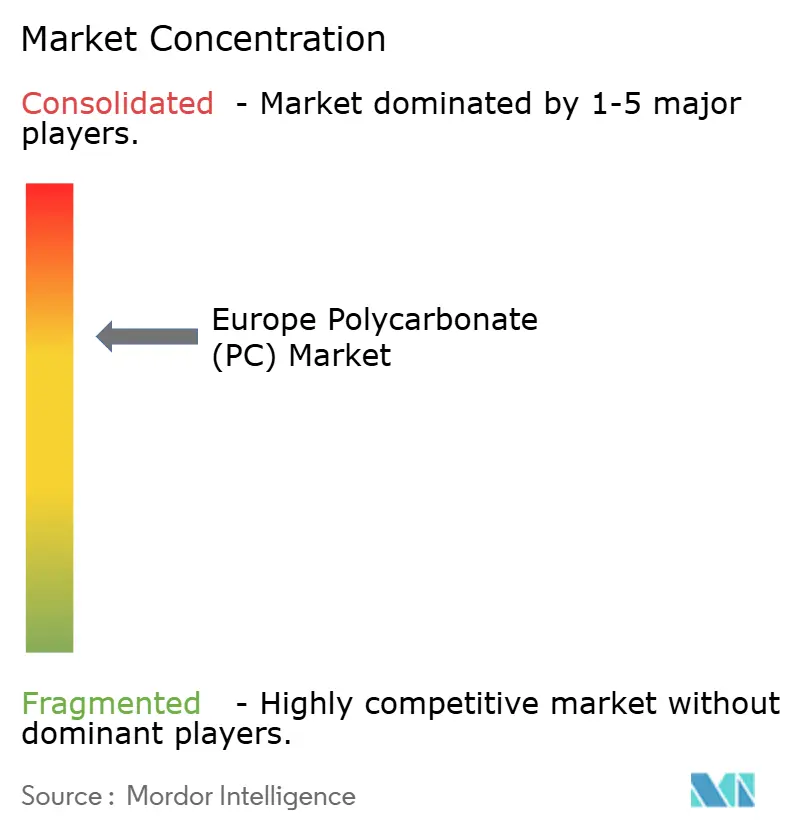

Wettbewerbslandschaft

Der europäische Polycarbonat (PC) Markt ist konzentriert. Kapazitätsrationalisierung und Spezialisierung koexistieren in einem Markt, in dem überschüssige Massenkapazität auf strukturell hohe Energiekosten trifft. Importe aus Asien sind strukturell kostengünstiger, aber europäische OEMs schätzen Nähe, regulatorisches Fachwissen und Just-in-Time-Lieferung. Folglich neigt der Markt zu einer Hantelstruktur, bei der große multinationale Unternehmen hochspezifizierte Harze liefern und lokale Compoundeure Nischenmischungen maßschneidern. Anforderungen an digitale Produktpässe ab 2026 intensivieren das technologische Wettrüsten; Unternehmen mit robusten Datenmanagementsystemen werden kleinere Wettbewerber überholen, die nicht in der Lage sind, ihren Fußabdruck von der Wiege bis zum Werkstor zu belegen.

Marktführer im europäischen Polycarbonat (PC) Bereich

-

Covestro AG

-

SABIC

-

Trinseo

-

LG Chem

-

LOTTE Chemical Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Avient Corporation gab die Hinzufügung neuer Sorten zu seinem Portfolio an Polycarbonat (PC) und PC-Mischungen mit recyceltem Inhalt bekannt, die entwickelt wurden, um der wachsenden Nachfrage nach Materialien gerecht zu werden, die Nachhaltigkeit in der Elektro- und Elektronikindustrie (E&E) in den Regionen Europa, Naher Osten und Afrika (EMEA) unterstützen.

- Juli 2025: Exolon Group SpA gab bekannt, das AkyVer Polycarbonat-Plattengeschäft von Corplex (Kaysersberg, Frankreich) zu übernehmen. Das übernommene Produktportfolio umfasst eine Reihe von Polycarbonat-Mehrwandplatten, Plattenprodukten und Plattensystemen. Die Produktion dieser Artikel wird in die Fertigungsanlage der Exolon Group S.p.A. in Nera Montoro, Italien, integriert.

Berichtsumfang des europäischen Polycarbonat (PC) Marktes

Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Elektro und Elektronik, Industrie und Maschinenbau, Verpackung sind als Segmente nach Endverbraucherbranche abgedeckt. Frankreich, Deutschland, Italien, Russland, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.

| Platten |

| Folien |

| Sonstiges (Fasern usw.) |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Frankreich |

| Deutschland |

| Italien |

| Russland |

| Vereinigtes Königreich |

| Übriges Europa |

| Nach Produktform | Platten |

| Folien | |

| Sonstiges (Fasern usw.) | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bauwesen und Konstruktion | |

| Elektro und Elektronik | |

| Industrie und Maschinenbau | |

| Verpackung | |

| Sonstige Endverbraucherbranchen | |

| Nach Geografie | Frankreich |

| Deutschland | |

| Italien | |

| Russland | |

| Vereinigtes Königreich | |

| Übriges Europa |

Marktdefinition

- Endverbraucherbranche - Bauwesen & Konstruktion, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Industrie und Maschinenbau, Elektro & Elektronik und Sonstiges sind die Endverbraucherbranchen, die im Polycarbonat-Markt berücksichtigt werden.

- Harz - Im Rahmen der Studie wird jungfräuliches Polycarbonat-Harz in seinen primären Formen wie Pulver, Granulat usw. berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Polyoxymethylen (POM) | Dies ist ein steifes Material mit einer rutschigen Oberfläche. Es kann Verschleiß und Abrieb in anspruchsvollen Arbeitsumgebungen leicht standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses Kunstharz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch mit einer speziellen Formulierung für Außenanwendungen verwendet werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf einer Oberfläche abgeschieden, verfestigt und dann von dieser Oberfläche entfernt wird. Die Kunststoffschicht kann in geschmolzener Form, in einer Lösung oder als Dispersion vorliegen. |

| Farbmittel & Pigmente | Farbmittel & Pigmente sind Additive, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können ein Pulver oder eine Harz-/Farbvormischung sein. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, einem Polymer oder einem Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben häufig Polymerisationsgrade im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einem anderen Stoff herzustellen, werden feine, agglomerierte feste Partikel eines Stoffs in einer Flüssigkeit oder einem anderen Stoff dispergiert, um eine Dispersion zu bilden. |

| Fiberglas | Glasfaserverstärkter Kunststoff ist ein Material aus Glasfasern, die in eine Harzmatrix eingebettet sind. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Fiberglas verwenden. |

| Faserverstärktes Polymer (FVP) | Faserverstärktes Polymer ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeblättertes Stück, in der Regel mit einer unebenen Oberfläche, und ist die Grundlage cellulosischer Kunststoffe. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenwasserstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind robust, aber leicht zu bearbeiten. Einige der bekannten Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist die gebräuchliche Bezeichnung für Aramidfaser, die ursprünglich eine Marke von DuPont für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Blättern verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid klassifiziert. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme verbunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Dies sind synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen eine hervorragende Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET) Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung besteht in der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven im geschmolzenen Zustand, um die gewünschten Eigenschaften zu erreichen. Diese Mischungen werden in der Regel durch Dosierer/Trichter automatisch mit festen Sollwerten dosiert. |

| Kunststoffgranulat | Kunststoffgranulat, auch bekannt als Vorproduktionsgranulat oder Nurdles, sind die Bausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es ist eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrol-Copolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet ist, und ein Styrol-Copolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind definiert als Polymere, die bei Erwärmung weich werden und bei Abkühlung hart werden. Thermoplaste haben weitreichende Eigenschaften und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinflussen. |

| Jungfräulicher Kunststoff | Es ist eine Grundform von Kunststoff, der noch nie verwendet, verarbeitet oder entwickelt wurde. Er kann als wertvoller als recycelte oder bereits verwendete Materialien angesehen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und exogene) für das spezifische Produktsegment und Land werden anhand von Schreibtischforschung und Literaturauswertung sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden durch Regressionsmodellierung (soweit erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren an verfügbaren historischen Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken & Abonnementplattformen