Marktgröße und Marktanteil für flexible Verpackungen in Europa, Nahost und Afrika (EMEA)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

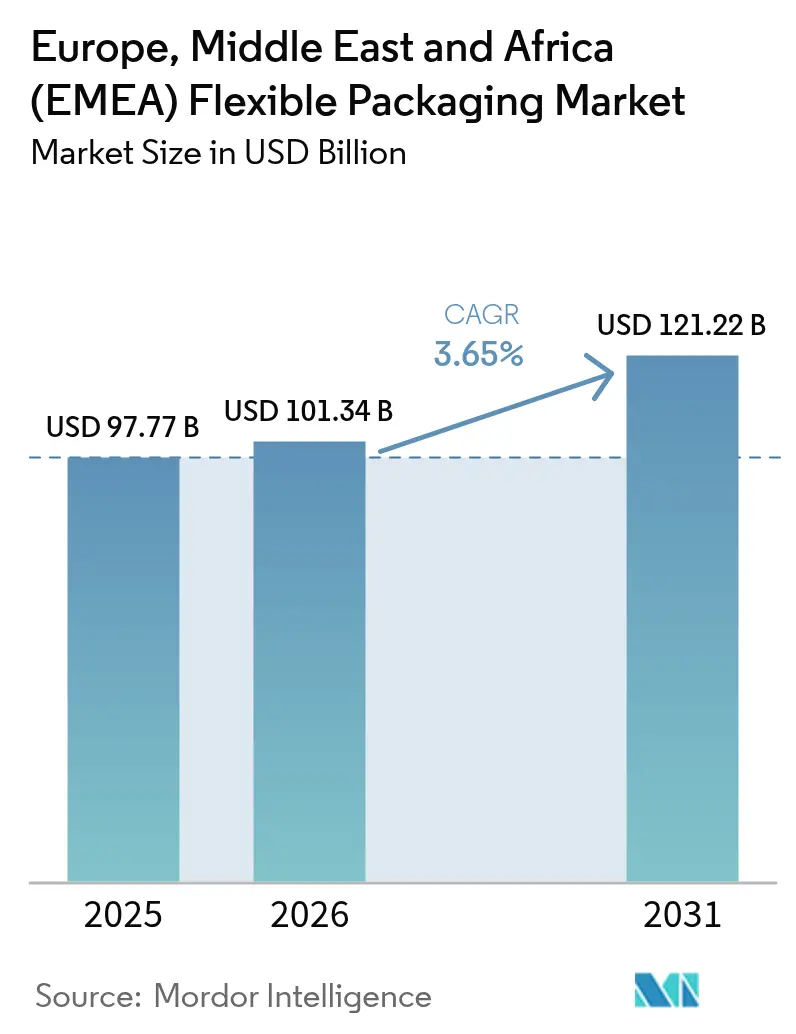

| Marktgröße im Basisjahr (2025) | 97.77 Milliarden US-Dollar |

| Marktgröße (2026) | 101.34 Milliarden US-Dollar |

| Marktgröße (2031) | 121.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.65% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Europa |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für flexible Verpackungen in Europa, Nahost und Afrika (EMEA) von Mordor Intelligence

Die Marktgröße für flexible Verpackungen in Europa, Nahost und Afrika (EMEA) wird im Jahr 2026 auf 101,34 Milliarden USD geschätzt, ausgehend von einem Wert von 97,77 Milliarden USD im Jahr 2025, mit Projektionen von 121,22 Milliarden USD bis 2031, was einer Wachstumsrate von 3,65 % CAGR über den Zeitraum 2026–2031 entspricht. Ein Mix aus regulatorischen Vorgaben, veränderten Verbrauchergewohnheiten und technologiegestützter Individualisierung treibt diesen stetigen Aufwärtstrend voran. Europas Umsatzanteil von 83,48 % im Jahr 2024 verschafft der Region eine unangefochtene Marktdominanz, doch neue Kapazitäten und politische Unterstützung im Nahen Osten und Afrika (MEA) machen diese Teilregionen mit einer CAGR von 4,87 % bis 2030 zur am schnellsten wachsenden Zone. Die Materialsubstitution beschleunigt sich: Kunststoffe machten 2024 noch einen Anteil von 68,12 % aus, doch Biokunststoffe und kompostierbare Materialien verzeichnen eine CAGR von 5,11 %, da Verarbeiter Kreislaufwirtschaftsziele verfolgen. Unterdessen treiben volatile Harzpreise, Margenbelastung und der Bedarf an Technologie-Upgrades hochkarätige Transaktionen wie die Amcor-Berry-Integration und den Verkauf von Constantia Flexibles an One Rock Capital Partners voran – ein Signal für eine Hinwendung zu Skaleneffizienzen und digitalen Druckkompetenzen.

Zentrale Erkenntnisse des Berichts

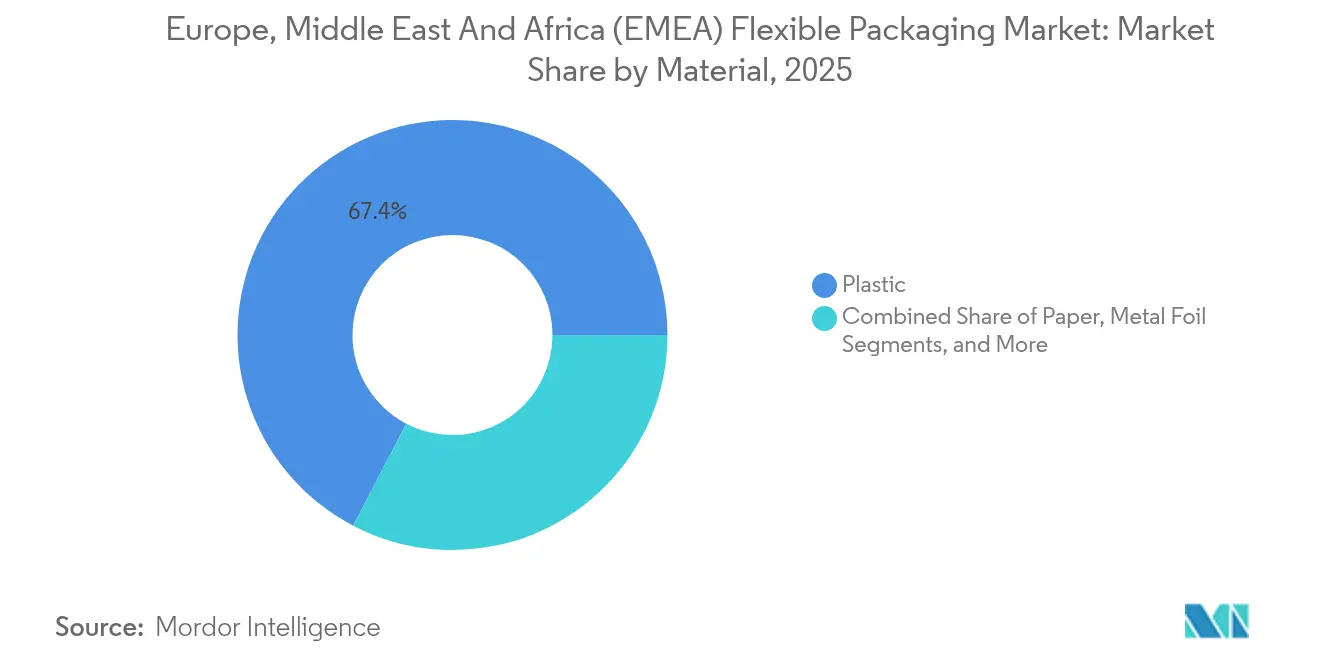

- Nach Material entfielen 67,35 % der Marktgröße für flexible EMEA-Verpackungen im Jahr 2025 auf Kunststoffe, während Biokunststoffe und kompostierbare Substrate bis 2031 voraussichtlich eine CAGR von 4,88 % verzeichnen werden.

- Nach Produkttyp führten Beutel und Standbeutel mit einem Anteil von 47,05 % an der Marktgröße für flexible EMEA-Verpackungen im Jahr 2025, während Sachets und Stick-Packs bis 2031 für eine CAGR von 4,43 % positioniert sind.

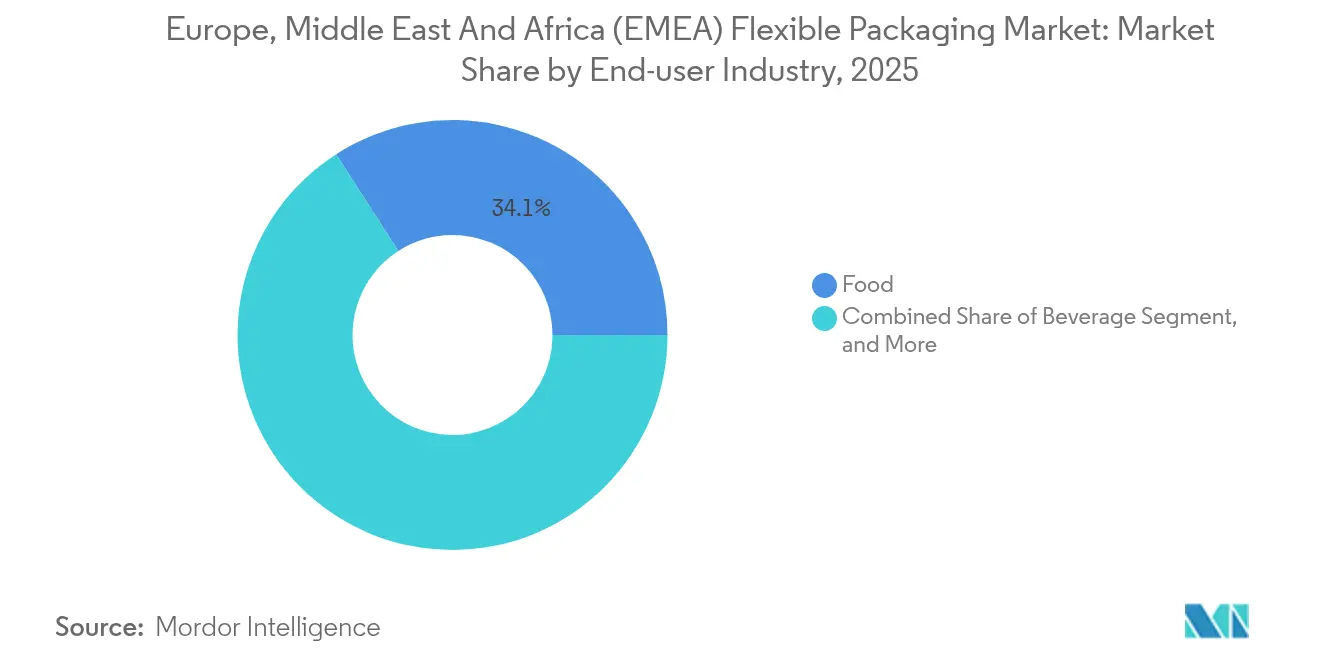

- Nach Endverbraucherbranche beanspruchten Lebensmittelanwendungen 2025 einen Umsatzanteil von 34,10 %; der Bereich Körperpflege und Kosmetik wird bis 2031 mit einer CAGR von 4,65 % zulegen.

- Nach Drucktechnologie dominierte die Flexografie mit 45,20 % des Marktanteils für flexible EMEA-Verpackungen im Jahr 2025, doch der Digitaldruck wächst mit einer CAGR von 4,79 % bis 2031 deutlich schneller.

- Nach Geografie hielt Europa 2025 einen Anteil von 82,95 % am Markt für flexible EMEA-Verpackungen, während der Nahe Osten und Afrika die höchste CAGR von 4,63 % bis 2031 verzeichneten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für flexible Verpackungen in Europa, Nahost und Afrika (EMEA)

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Nachfrage nach verarbeiteten Lebensmitteln und Convenienceprodukten | +0.8% | Urbane Zentren in Europa und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck auf recyclingfähige Formate | +1.2% | Von Europa geführt, mit Folgewirkung in MEA | Langfristig (≥ 4 Jahre) |

| Gewichtsreduzierung zur Senkung von Logistikkosten | +0.5% | Europa, globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Schnelles E-Commerce-Wachstum | +0.7% | Europa, GCC-Städte, aufstrebendes Afrika | Mittelfristig (2–4 Jahre) |

| Wachstum der Pharma-Kühlkette | +0.4% | Europa, Golfstaaten | Langfristig (≥ 4 Jahre) |

| Digitaldruck für SKUs mit niedrigem Mindestbestellvolumen | +0.3% | Kerneuropa, Naher Osten im Aufschwung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stetiger Anstieg der Nachfrage nach verarbeiteten Lebensmitteln und Convenienceprodukten

Die Urbanisierung verändert die Essgewohnheiten und veranlasst Einzelhändler und Lebensmittelservicebetriebe, leichte und lagerstabile Verpackungen zu bevorzugen, die die Frische während langer Vertriebszyklen schützen. Kostengünstige Beutel und Standbeutel verdrängen starre Alternativen und senken Frachtkosten sowie CO₂-Fußabdrücke. Verarbeiter führen Designs für den sofortigen Verzehr ein, wie ProAmpac's RotiBag – ein lecksicheres Format, das heiße Speisen ohne äußere Kartons transportieren kann. [1]Brett Parker, „ProAmpac's Rotibag bietet eine nachhaltige Lösung für Grab-and-Go-Lebensmittel”, packagingstrategies.com In Verbindung mit der Einhaltung von HACCP- und ISO-22000-Standards erhöhen diese Leistungsverbesserungen das Grundvolumen für Foliensubstrate und Reißverschlüsse im EMEA-Markt für flexible Verpackungen.

Regulatorischer Druck auf recyclingfähige und nachhaltige Verpackungen

Die EU-Verpackungs- und Verpackungsabfallverordnung 2025/40 schreibt bis 2030 einen Recyclinganteil von 65 % vor und verbietet PFAS-Barrierechemikalien, was eine umfangreiche Neugestaltung herkömmlicher Mehrschichtlaminate auslöst. Forschungs- und Entwicklungszentren priorisieren nun Mono-PE- oder Mono-PP-Strukturen mit Kompatibilisierern, die Sauerstoff- und Feuchtigkeitsbarrieren erhalten und gleichzeitig mechanisches Recycling ermöglichen. BASFs kompostierbare Beschichtungen und Südpacks chemisch recycelte Polyamidschichten zeigen, wie Innovationen auf die Meilensteine der PPWR ausgerichtet werden. Markeninhaber standardisieren globale SKUs auf der Grundlage der EU-Konformität, was Biokunststofflieferanten und faserbasierte Verarbeiter neue Marktanteilschancen im EMEA-Markt für flexible Verpackungen eröffnet.

Gewichtsreduzierung zur Senkung von Logistikkosten

CO₂-Steuern und Kraftstoffzuschläge verstärken die Vorteile dünnerer Materialstärken und abgespeckter Barrierefolien. Innovationen wie Coveris' MonoFlex-BP-Schalen reduzieren den Materialeinsatz um nahezu 30 % gegenüber herkömmlichen Mischformaten, ohne dabei die Einstichfestigkeit zu beeinträchtigen. Initiativen zur Materialdickereduzierung greifen auf Tiefkühlkost, Tierfutter und Waschmittelkonzentrate über und helfen Markeninhabern, Transportemissionen und Lagerplatzbedarf zu reduzieren. E-Commerce-Betreiber belohnen kompakte Abmessungen durch geringere volumetrische Frachtgewichtsgebühren, was den Treiber auf Folien als Kartonersatz und Schrumpfgebinde ausweitet.

Schnelles E-Commerce-Wachstum in der EMEA-Region

Die Online-Handelsvolumina stiegen 2024–2025 stark an und veranlassten Fulfillment-Zentren, flexible Versandtaschen, Polsterfolien und manipulationssichere Streifenbeutel zu standardisieren, die mit automatisierten Sortiersystemen kompatibel sind. Die Ausweitung von Amazon-Robotiklösungen in europäischen Verteilzentren beeinflusste Verarbeiter, reißfeste LDPE-Versandtaschen mit leicht zu öffnenden Perforierungen und markanten, digital gedruckten Grafiken für saisonale Aktionen zu entwickeln. In den Golfmärkten erfordern Umgebungstemperaturen über 45 °C verbesserte Barrieren gegen das Eindringen von Gerüchen und Versiegelungsausfälle, was die Nachfrage nach leistungsstarken laminierten Sachets für die Letzte-Meile-Kuriernetzwerke antreibt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatilität der Polymerharzspreise | −0.9% | Europa, globale Versorgungsnetze | Kurzfristig (≤ 2 Jahre) |

| Margenbelastung durch Wettbewerb | −0.6% | Europa, reife GCC-Märkte | Mittelfristig (2–4 Jahre) |

| Unzureichende Folienrecyclinginfrastruktur | −0.3% | Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Vorschriften zu PFAS- und Mineralölmigration | −0.4% | Europa, globale Compliance | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Polymerharzspreise

Rohölschwankungen und die höhere Energietarifstruktur Europas verzerren die Inputkosten für PE- und PP-Qualitäten und zwingen Verarbeiter, Kundenverträge vierteljährlich neu zu verhandeln. Integrierte Akteure sichern ihr Exposure durch mehrjährige Rohstoffvereinbarungen ab, doch kleine und mittelständische Unternehmen sind mit einer Margenerosion konfrontiert, die Investitionsausgaben für neue Pressen und Rollenschneider einschränkt. Netto bewirkt dies, dass Ersatzzyklen gedämpft werden und die Innovationsübernahme in preissensiblen Segmenten des EMEA-Markts für flexible Verpackungen verlangsamt wird.

Zunehmend wettbewerbsintensives Marktumfeld mit steigendem Margendruck

Eine Welle von Fusionen und Übernahmen schafft überregionale Champions mit größerer Einkaufsmacht und breiteren Technologieportfolios. Unabhängige Verarbeiter reagieren mit Spezialisierung auf Kurzaufträge und Investitionen in farbgenaue Digitaldrucklinien, doch die Beschaffungsteams der Kunden spielen Lieferanten gegeneinander aus und drücken die Gewinnspannen bei Standard-Brotbeuteln und Tiefkühlgemüsebeuteln. Während die Volumen weiter zunehmen, schränkt die EBITDA-Kompression die F&E-Budgets ein und verzögert die nächste Generation recyclingfähiger Strukturen in weiten Teilen des EMEA-Markts für flexible Verpackungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Biokunststoffe treiben den Nachhaltigkeitstransition voran

Kunststoffe hielten 2025 einen Anteil von 67,35 % am Markt für flexible EMEA-Verpackungen, gestützt durch Kostenvorteile, hohe mechanische Festigkeit und gut etablierte Lieferketten. Dennoch gewinnen Biokunststoffe und kompostierbare Materialien mit einer CAGR von 4,88 % an Boden, da regulatorische Anforderungen und Markenverpflichtungen auf erneuerbare Inhalte ausgerichtet sind. EU-geförderte Pilotprojekte wie die PHA-aus-Abfall-Initiative von AIMPLAS veranschaulichen die institutionelle Unterstützung, die die Skalierung risikoärmer macht. Verarbeiter betreiben nun parallele Extrusionslinien für Algen-, PHA- oder PLA-Folien neben traditionellem LDPE – ein dualer Ansatz, der Compliance-Risiken absichert und gleichzeitig Early-Adopter-Marken bedient. Die EMEA-Marktgröße für biobasierte Substrate wird bis 2031 die Marke von 5,28 Milliarden USD überschreiten, ein wesentlicher Anteilssprung, der durch die gemeinsame Ansiedlung in der Lieferkette und die wachsende Verbrauchersichtbarkeit von Kompostierbarkeitslogos unterstützt wird.

Um Leistungseinbußen zu vermeiden, mischen Hybridlaminate chemisch recyceltes PP mit Virgin-free-PET-Haftschichten und erfüllen sowohl Recyclatquoten als auch Zielvorgaben zur Materialdickereduzierung. Solche Innovationen sind zeitgemäß, weil die PPWR die Verarbeiter dazu verpflichtet, die Recyclingfähigkeit durch EU-anerkannte Protokolle nachzuweisen – eine Compliance-Hürde, die etablierte Kunststoffanbieter überwinden müssen oder Marktanteile an aufkommende Cellulosegewebe abtreten.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Produkttyp: Sachets erschließen die Nachfrage nach Portionskontrolle

Beutel und Standbeutel dominierten 2025 mit einem Anteil von 47,05 % am EMEA-Markt für flexible Verpackungen – eine Position, die auf ihrer Vielseitigkeit von Getreide bis zu Waschmitteln gründet. Dennoch erfreuen sich Sachets und Stick-Packs einer bemerkenswerten Dynamik mit einer CAGR von 4,43 % bis 2031, angetrieben durch Einzelportionen Kaffee, Elektrolytpulver und Dermatologiecremes. Multinationale Körperpflegeunternehmen setzen digital bedruckte Sachets ein, um Düfte oder Sonnenschutzformeln in Abonnementboxen zu testen und nutzen variable Grafiken, um Engagement in sozialen Medien zu erzeugen. Der geringe Materialeinsatz des Formats passt ideal zu Convenience-Stores, wo Regalfläche einen Premiumpreis erzielt. Auf der IFFA 2025 präsentierte essbare Alginatsachets treiben die Entwicklung weiter voran, indem sie sekundäre Abfallströme vollständig eliminieren.

Die Verbrauchernachfrage nach präziser Dosierung und Nutzung unterwegs deckt sich mit nationalen Nährkennzeichnungsregelungen, die überdimensionierte Portionen entmutigen. Infolgedessen rüstet der EMEA-Markt für flexible Verpackungen Form-Fill-Seal-Linien für schnellere Spurzähler, Mikroperforiersysteme und hermetische Randversiegelungen um, die Kuriernetzwerken standhalten. Die Sachet-Einführung deckt sich auch mit pharmazeutischen Anforderungen an die Kühlkette, bei denen folienversiegelte Vierseitensiegel hygicroskopische Wirkstoffe während des regionalen Transports schützen.

Nach Endverbraucherbranche: Körperpflege treibt Premium-Wachstum voran

Lebensmittel blieben mit einem Anteil von 34,10 % im Jahr 2025 das Rückgrat aufgrund des Volumenabsatzes von Backwaren, Fleisch und Snacks. Dennoch verzeichneten Körperpflege und Kosmetik mit einer CAGR von 4,65 % die stärkste Entwicklung, was Premiumisierung und eine verbraucherseitige Hinwendung zu umweltfreundlichen Verpackungen widerspiegelt. Marken wie Beiersdorf integrieren nachfüllbare Standbeutel, die die kosmetische GMP nach ISO 22716 erfüllen und gleichzeitig den Kunststoffverbrauch reduzieren – eine Maßnahme, die in Hochglanzwerbekampagnen eine Botschaft zur Abfallreduzierung ermöglicht. Hochglanzlacke, Soft-Touch-Folien und metallische Akzente – einst Kennzeichen starrer Gläser – sind nun auf Mehrschicht-PE-Strukturen realisierbar und erweitern das ästhetische Vokabular des EMEA-Markts für flexible Verpackungen.

Pharmazeutische und Gesundheitsverpackungen befehlen zwar geringere Umsätze, erzielen aber höhere Margen aufgrund regulatorischer Validierung und präziser Barriereeigenschaften. Hier behaupten sich Folie/PET/PP-Dreilagenlaminate trotz Recyclingbedenken, da Feuchtigkeitseindringtoleranzen keinerlei Spielraum lassen. Landwirtschaftliche Folien, Düngersachets und Gartenbaubeutel stellen nischige, aber widerstandsfähige Abnahmemengen dar, die durch Afrikas aufblühenden Gewächshaussektor und EU-Agrarsubventionen für die Einführung von Bio-Mulch gestützt werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Drucktechnologie: Digitaldruck ermöglicht Individualisierung

Die Flexografie hielt 2025 einen Anteil von 45,20 % am EMEA-Markt für flexible Verpackungen – gleichbedeutend mit Langauflagen für Snackbeutel und Waschmittelnachfüllausgüsse. Dennoch schreiben digitale Pressen die Wirtschaftlichkeit von Kurzauflagen neu und wachsen mit einer CAGR von 4,79 %. Die Indigo-2024-Einführungen von HP ermöglichen den Oberflächendruck auf PE mit lebensmittelechten Tinten und befreien Auftragsgrößen auf unter 1.000 Einheiten für zielgerichtete Kampagnen. Verarbeiter kalibrieren Produktionshallen neu: Hybridlinien kombinieren Digitaldruck für variable Daten und Inlineflex für intensive Tintendeckung und maximieren dabei die Gesamtanlageneffektivität (OEE).

Digitale Workflows reduzieren auch Abfall – keine Druckplatten, minimale Rüstzeiten – und ermöglichen eine reichhaltigere Datenerfassung über serialisierte QR-Codes. Die daraus resultierende Transparenz unterstützt Fälschungsschutzmassnahmen, die von Nahrungsergänzungsmittel- und Kosmetikanbietern geschätzt werden. Da die Technologie skaliert, rückt die Kostenparität mit mittellangen Flexografieaufträgen näher und beschleunigt die Durchdringung im breiten EMEA-Markt für flexible Verpackungen.

Geografische Analyse

Europas gefestigte Position resultiert aus jahrzehntelanger Innovation, strengen Regulierungsrahmen und einem dichten Netz aus Recyclingbetrieben, Folienextrudeuren und Verpackungsdesignern. Deutschlands Ingenieurbetriebe liefern Mehrschicht-Blasfolienanlagen, die chemisch recycelte Ausgangsstoffe verarbeiten können, während Frankreich und Spanien Konsortien aufstellen, die Cellulosebarrierepapiere erproben. Der Anteil des Blocks von 82,95 % am EMEA-Markt für flexible Verpackungen im Jahr 2025 verbirgt interne Veränderungen: Energiepreisvolatilität veranlasst Verarbeiter, energieintensive Laminierungsstufen in das kostengünstigere Polen oder die Türkei zu verlagern, wodurch Kosten gesenkt werden, ohne den EU-Regulierungsrahmen zu verlassen.

Der Nahe Osten nutzt die Nähe zu petrochemischen Rohstoffen und staatliche Investitionsvehikel, um Großanlagen zu inkubieren. Saudi-Arabiens 2-Milliarden-USD-Viehwirtschaftsstadt integriert nachgelagerte Fleischverarbeitung und weitet die Nachfrage nach MAP-Schalen und Hochbarrierethermoverformungen aus. Das in den Vereinigten Arabischen Emiraten ansässige Unternehmen Hotpack mit seinem 100-Millionen-USD-Standort in den USA signalisiert den Ehrgeiz, das Know-how der GCC-Fertigung auf dem transatlantischen Markt zu nutzen. Im gesamten Golf beschleunigen hohe verfügbare Einkommen und die E-Commerce-Übernahme die Einführung druckreicher Standbeutel für Premium-Süßwaren, Parfümerie und Halal-zertifizierte Nahrungsergänzungsmittel.

Afrikas Potenzial ist enorm, aber ungleichmäßig. Südafrika führt beim Sammeln und Recycling, doch Nigeria und Kenia weisen aufgrund von Urbanisierung, Modernisierung des Einzelhandels und Mobile-Money-Penetration, die den E-Commerce ankurbelt, ein schnelleres Konsumwachstum auf. Unzureichende Logistik und intermittierende Stromversorgung in Teilen Subsahara-Afrikas zwingen Verarbeiter, Verpackungen zu entwerfen, die großen Feuchtigkeits- und Temperaturschwankungen standhalten. Multinationale Konsumgüterhersteller testen Nachfüll-Sachet-Programme in Nairobi und Lagos – Programme, die mit gemeinschaftsbasierten Rücknahme-Initiativen zusammenpassen, die von NGOs unterstützt werden. Im Prognosezeitraum wird erwartet, dass der EMEA-Markt für flexible Verpackungen mehr Betriebskapital in die Extrusion innerhalb des Kontinents investiert, was Vorlaufzeiten verkürzt und Währungsrisiken mindert.

Wettbewerbslandschaft

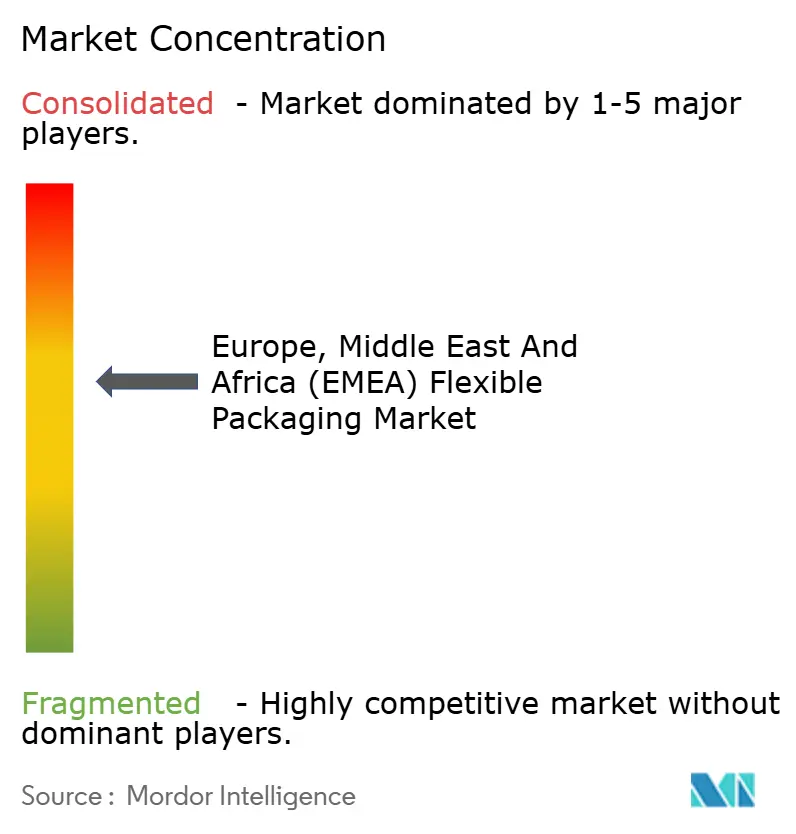

Der EMEA-Markt für flexible Verpackungen befindet sich in einem mäßig konsolidierten Zustand: Die fünf größten Gruppen kontrollieren etwa 50 % des regionalen Umsatzes, was dem Markt einen Konzentrationsgrad von 6 verleiht. Hochkarätige Transaktionen – Amcors Abschluss der Übernahme des Berry-Gesundheitsverpackungsbereichs und Constantia Flexibles' Beitritt zu One Rock – unterstreichen das Streben nach Skalensynergien und F&E-Kapazitäten. Konsolidatoren verfolgen ein Dreigestirn von Zielen: ausgewogene geografische Portfolios, Werkstoffwissenschafts-Pipelines und digitale Druckkompetenzen.

Strategische Themen konvergieren. Erstens Nachhaltigkeitsdifferenzierung – Amcor, Huhtamäki und Mondi wetteifern darum, recyclingfähige Mono-PE-Laminate zu vermarkten, die auf PPWR-Konformität geprüft wurden. Zweitens vertikale Integration – Polymerriesen investieren in chemisches Recycling und hauseigenen Etikettendruck, um Rohstoffsicherheit zu gewährleisten. Drittens geografische Reichweite – europäische Incumbents übernehmen Nischenverarbeiter in Saudi-Arabien oder Ägypten, um zollfreien Marktzugang und kostengünstige Energie zu nutzen. Neuzugänge wie B'ZEOS und AIMPLAS operieren an der Materialgrenze und lizenzieren biobasierte Harze oder Beschichtungen, die Incumbents lizenzieren oder vollständig übernehmen können. Patentanmeldungen konzentrieren sich auf epoxidfreie Klebstoffsysteme, siliziumdioxidbasierte Barriereschichten und Inline-Plasmabehandlungen – alle entwickelt, um PPWR-konforme Recyclingfähigkeit zu liefern, ohne die Haltbarkeit zu beeinträchtigen.

Der Preiswettbewerb verschärft sich bei Brotbeuteln, Trockennudeln und Milchpulver, wo die Käuferkonsolidierung Supermarktgruppen mit stärkerer Verhandlungsmacht ausstattet. Um der Standardisierung entgegenzuwirken, diversifizieren Verarbeiter in Probensachets für Körperpflege, Premium-Tiersnacks und Medizinproduktbeutel, die hohe Druckgenauigkeit und enge Maßtoleranzen verlangen. Digitale Druckkapazität wird zum Verhandlungspfand: Verarbeiter versprechen Vorlaufzeiten von 10 Tagen und kanalübergreifendes Artwork-Management und überzeugen damit Markeninhaber, die Flash-Promotionen auf TikTok und Instagram durchführen.

Marktführer für flexible Verpackungen in Europa, Nahost und Afrika (EMEA)

Amcor plc

Constantia Flexibles Group GmbH

Mondi plc

Huhtamäki Oyj

ProAmpac Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Coveris veröffentlichte BarrierFresh-Karton-MAP-Schalen, die Kunststoff um 90 % reduzieren und eine 21-tägige Proteinhaltbarkeit unterstützen.

- Mai 2025: Hotpack kündigte einen US-amerikanischen Fertigungsstandort für 100 Millionen USD an und markierte damit seine erste nordamerikanische Investition.

- April 2025: Südpack, BASF und Werz stellten chemisch recycelte Fleischverpackungen vor, die Ultramid-Ccycled-Polyamid verwenden und PPWR-Vorgaben erfüllen.

- Januar 2025: ProAmpac führte flexible ProActive-PCR-Verpackungen für Lebensmittel ein und reduzierte den Einsatz von Neukunststoff um 35 %.

Umfang des Marktberichts für flexible Verpackungen in Europa, Nahost und Afrika (EMEA)

Flexible Verpackungen sind eine der bedeutendsten Verpackungstechniken, die von führenden Anbietern in einer Vielzahl von Endverbraucherbranchen eingesetzt werden. Dies ist auf ihre hervorragenden Eigenschaften zurückzuführen, wie etwa die verlängerte Haltbarkeit. Darüber hinaus ist es eine der wirtschaftlichsten Verpackungsmethoden für den Vertrieb und die Konservierung von Lebensmitteln, Getränken, Pharmaprodukten und anderen Verbrauchsgütern.

Die Studie analysiert die Nachfrage nach der flexiblen Verpackungsindustrie in Europa, dem Nahen Osten und Afrika auf Basis der folgenden Segmente:

Harztyp – Polyethylen (PE), Biaxial orientiertes Polypropylen (BOPP), gegossenes Polypropylen (CPP), Polyvinylchlorid (PVC), PET und andere Materialtypen (EVOH, EVA, PA)

Produkttyp – Standbeutel, Beutel, Folien und andere Produkttypen.

Endverbraucherbranche – Lebensmittel, Getränke, Gesundheitswesen und Pharmazeutika, Kosmetik und Körperpflege sowie andere Endverbraucherbranchen

| Kunststoffe | Polyethylen (PE) |

| Biaxial orientiertes Polypropylen (BOPP) | |

| Gegossenes Polypropylen (CPP) | |

| Andere Kunststoffe | |

| Papier | |

| Metallfolie | |

| Biokunststoffe und kompostierbare Materialien |

| Beutel und Standbeutel |

| Folien und Wickel |

| Sachets und Stick-Packs |

| Andere Produkttypen |

| Lebensmittel | Backwaren |

| Snacks | |

| Fleisch, Geflügel und Meeresfrüchte | |

| Süßwaren | |

| Tierfutter | |

| Andere Lebensmittelprodukte | |

| Getränke | |

| Gesundheitswesen und Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Landwirtschaft und Gartenbau | |

| Andere Endverbraucherbranchen |

| Flexografie |

| Tiefdruck |

| Digitaldruck |

| Andere Drucktechnologien |

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Material | Kunststoffe | Polyethylen (PE) | |

| Biaxial orientiertes Polypropylen (BOPP) | |||

| Gegossenes Polypropylen (CPP) | |||

| Andere Kunststoffe | |||

| Papier | |||

| Metallfolie | |||

| Biokunststoffe und kompostierbare Materialien | |||

| Nach Produkttyp | Beutel und Standbeutel | ||

| Folien und Wickel | |||

| Sachets und Stick-Packs | |||

| Andere Produkttypen | |||

| Nach Endverbraucherbranche | Lebensmittel | Backwaren | |

| Snacks | |||

| Fleisch, Geflügel und Meeresfrüchte | |||

| Süßwaren | |||

| Tierfutter | |||

| Andere Lebensmittelprodukte | |||

| Getränke | |||

| Gesundheitswesen und Pharmazeutika | |||

| Körperpflege und Kosmetik | |||

| Landwirtschaft und Gartenbau | |||

| Andere Endverbraucherbranchen | |||

| Nach Drucktechnologie | Flexografie | ||

| Tiefdruck | |||

| Digitaldruck | |||

| Andere Drucktechnologien | |||

| Nach Geografie | Europa | Vereinigtes Königreich | |

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Ausgaben für flexible Verpackungen in Europa, dem Nahen Osten und Afrika bis 2031 sein?

Die Ausgaben werden bis 2031 voraussichtlich 121,22 Milliarden USD erreichen, ausgehend von 97,77 Milliarden USD im Jahr 2025.

Welche Materialkategorie gewinnt im EMEA-Bereich für flexible Verpackungen am schnellsten Marktanteile?

Biokunststoffe und kompostierbare Materialien wachsen am schnellsten mit einer CAGR von 4,88 % bis 2031, gestützt durch PPWR-Konformität.

Welche Region wächst innerhalb der EMEA-Region am schnellsten?

Die Teilregion Naher Osten und Afrika führt mit einer CAGR von 4,63 %, da Infrastruktur- und Ernährungssicherheitsprojekte zunehmen.

Warum investieren Verarbeiter in Digitaldrucklinien?

Digitale Pressen ermöglichen Aufträge mit niedrigem Mindestbestellvolumen, variable Daten und schnelle Druckbildwechsel, was kurzlebigen E-Commerce-Promotionen entgegenkommt und Druckplattenkosten reduziert.

Wie wirken sich neue Vorschriften auf Barrierematerialien aus?

Die PPWR verbietet PFAS-Barrieren und fordert bis 2030 einen Recyclinganteil von 65 %, was den Übergang zu Mono-Material-PE- und PP-Laminaten sowie chemisch recycelten Nylons beschleunigt.

Welches jüngste Fusionen-und-Übernahmen-Geschäft veranschaulicht die Marktkonsolidierung?

Amcors Übernahme des Gesundheitsverpackungsgeschäfts von Berry Global exemplifiziert den Trend zur Skalenbildung unter führenden Verarbeitern.

Seite zuletzt aktualisiert am: