Marktgröße und Marktanteil für europäische Ventilatoren und Gebläse

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 6.08 Milliarden US-Dollar |

| Marktgröße (2026) | 6.34 Milliarden US-Dollar |

| Marktgröße (2031) | 7.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.94% CAGR |

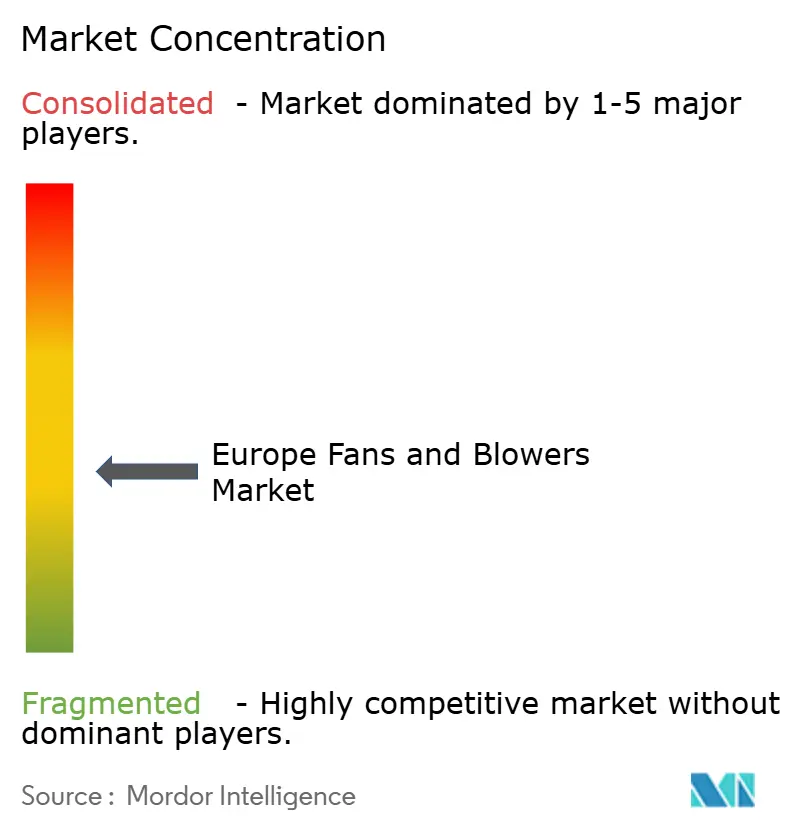

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Ventilatoren und Gebläse von Mordor Intelligence

Die Marktgröße des europäischen Marktes für Ventilatoren und Gebläse wird im Jahr 2026 auf 6,34 Milliarden USD geschätzt und soll bis 2031 einen Wert von 7,69 Milliarden USD erreichen, bei einer CAGR von 3,94 % während des Prognosezeitraums (2026–2031).

Strengere Ökodesign-Effizienzvorschriften stützen die Nachfrage, der anhaltende Ausbau von Rechenzentren sowie eine rasch voranschreitende Welle von Sanierungen in Gewerbegebäuden begünstigen elektronisch kommutierte (EC) Motoren. Die Radialtechnologie dominiert nach wie vor Aufträge aus der Schwerindustrie, doch Axialausführungen gewinnen Marktanteile in der Niederdruckbelüftung, da sie drehzahlvariable Regelung mit leisem Betrieb verbinden. Die Ausgaben der Endnutzer verlagern sich zunehmend auf die Optimierung der Lebenszykluskosten – ein Trend, der durch IoT-fähige Sensoren verstärkt wird, die ungeplante Ausfallzeiten reduzieren und Energieeinsparungen dokumentieren. Der Wettbewerbsdruck steigt, da asiatische Hersteller die Preise um 20–30 % unterbieten, was europäische Marken dazu veranlasst, sich durch Predictive-Maintenance-Analysen und additiv gefertigte Laufräder zu differenzieren. Das Interesse strategischer Käufer und von Private-Equity-Investoren bleibt hoch, nachdem Samsung Electronics und Chart Industries FläktGroup bzw. Howden übernommen haben – ein Signal, dass Konzerne Lüftungshardware als Anker für Plattformen für vernetzte Gebäude und Wasserstoffinfrastruktur betrachten.

Wichtigste Erkenntnisse des Berichts

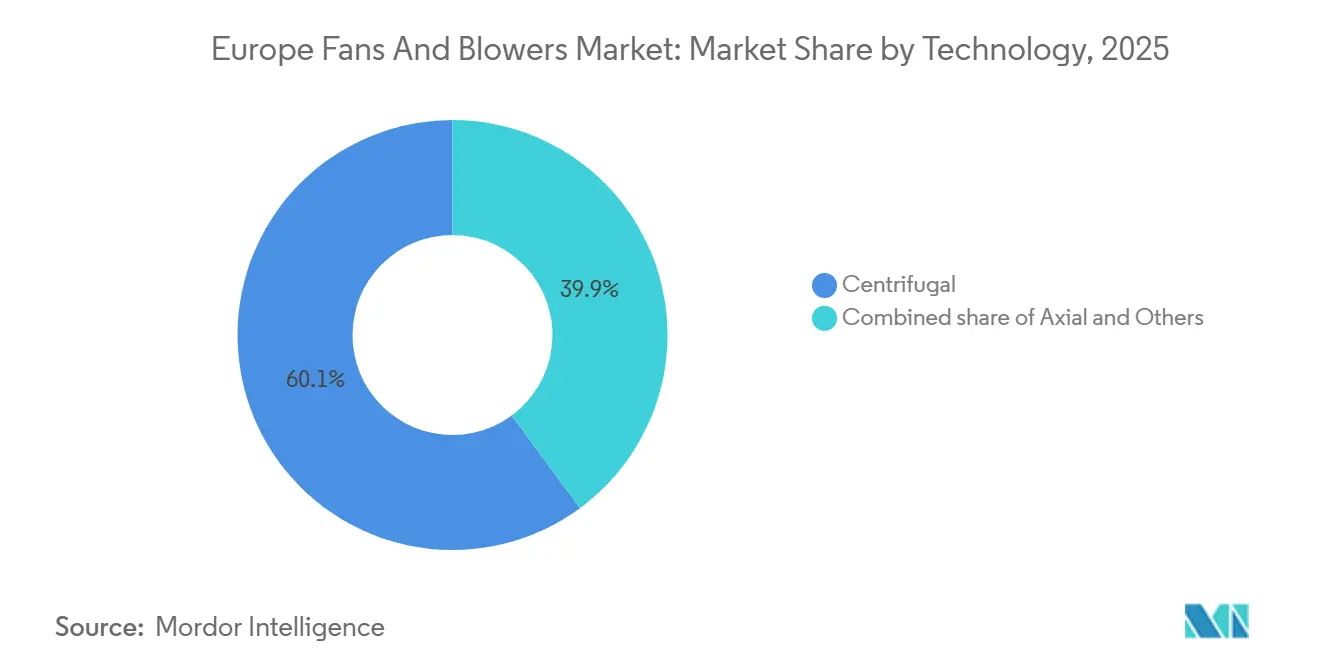

- Nach Technologie führten Radialventilatoren mit einem Marktanteil von 60,1 % am europäischen Markt für Ventilatoren und Gebläse im Jahr 2025, während Axialventilatoren bis 2031 voraussichtlich mit einer CAGR von 4,9 % wachsen werden.

- Nach Druckbereich sicherten sich Niederdruckgeräte unter 15 kPa im Jahr 2025 einen Umsatzanteil von 55,5 % und expandieren bis 2031 mit einer CAGR von 5,4 %.

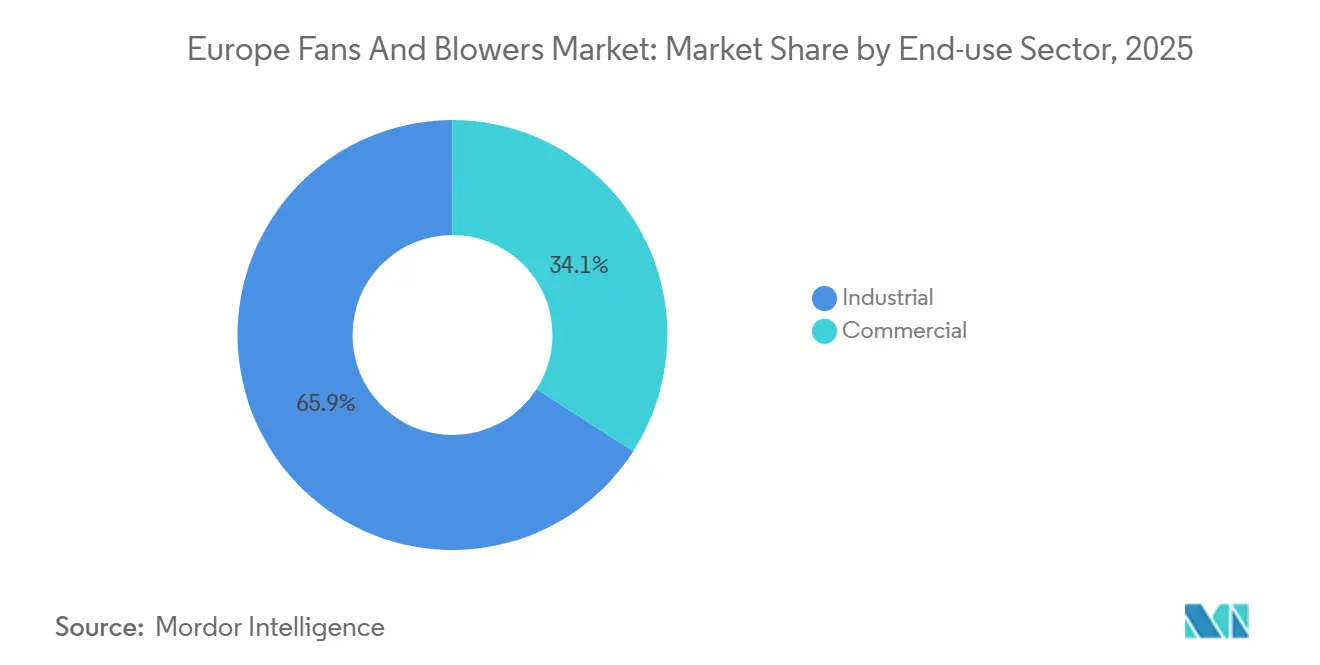

- Nach Endverbrauchssektor entfielen auf Industrieanlagen 65,9 % des Umsatzes im Jahr 2025, während Gewerbegebäude mit einer CAGR von 5,0 % bis 2031 am schnellsten wachsen.

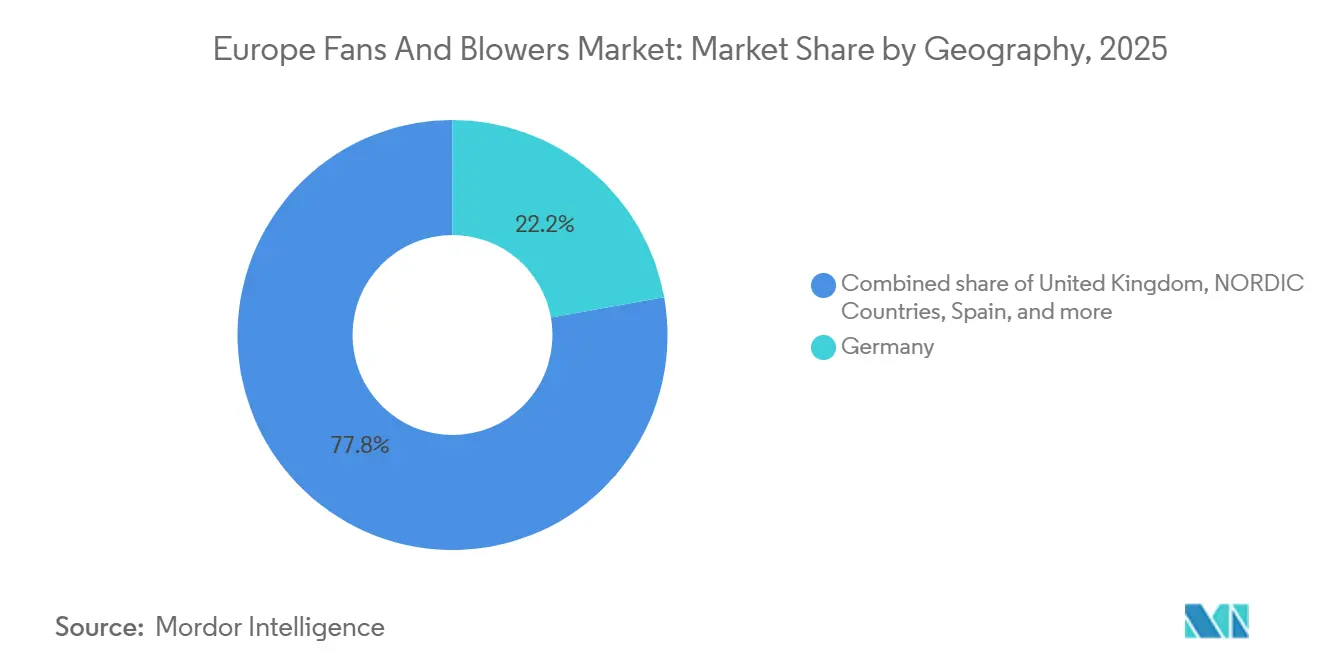

- Nach Geografie trug Deutschland 22,2 % des Umsatzes im Jahr 2025 bei, während die nordischen Länder mit einer CAGR von 4,8 % bis 2031 den stärksten Anstieg verzeichnen dürften.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Markt für Ventilatoren und Gebläse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Ökodesign-Energieeffizienzvorgaben für Ventilatorsysteme | 1.2% | EU-weit, stärkste Durchsetzung in Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Rascher Kapazitätsausbau europäischer Rechenzentren | 0.9% | Deutschland, Niederlande, Nordische Länder, Spanien | Kurzfristig (≤ 2 Jahre) |

| Sanierung von Gewerbeimmobilien nach HVAC-Grüngrundsätzen | 0.8% | Westeuropäischer Kern (Vereinigtes Königreich, Deutschland, Frankreich), Ausweitung auf Südeuropa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Nachfrage nach hygienischer Luftbehandlung in der Lebensmittel- und Getränkeindustrie sowie der Pharmaindustrie | 0.6% | Dänemark, Irland, Belgien, Deutschland, Schweiz (Pharmahubs); Frankreich, Niederlande (Lebensmittel- und Getränkecluster) | Mittelfristig (2–4 Jahre) |

| Integration von IoT-Sensoren zur Ermöglichung von Predictive Maintenance | 0.5% | Deutschland, Nordische Länder, Vereinigtes Königreich (frühe Anwender), schrittweise Ausbreitung nach Mittel- und Osteuropa | Langfristig (≥ 4 Jahre) |

| Additiv gefertigte Laufraddesigns zur Steigerung des Ersatzzyklus | 0.3% | Deutschland, Vereinigtes Königreich, Frankreich (Luft- und Raumfahrt- sowie Automobilcluster mit Kapazitäten für additive Fertigung) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Ökodesign-Energieeffizienzvorgaben für Ventilatorsysteme

Die Verordnung (EU) 2024/1834 der Kommission ersetzt freiwillige Regelungen durch verbindliche Mindestenergieeffizienzindizes ab Juli 2026. Die Vorschrift gilt für Ventilatoren zwischen 125 W und 500 kW und verbietet sofort Einphasen-Wechselstrom-Induktionsmotoren in den meisten gewerblichen HVAC- und leichtindustriellen Anwendungen.[1]Europäische Kommission, „Verordnung (EU) 2024/1834”, europa.eu Das deutsche Wirtschaftsministerium prognostiziert eine Senkung des EU-Stromverbrauchs um 8 TWh bis 2030, was in etwa der Leistung eines mittelgroßen Kohlekraftwerks entspricht. Die Hersteller erhalten einen gestaffelten Pfad – Stufe 1 im Jahr 2026 und Stufe 2 im Jahr 2029 –, der Werkzeugkostenschocks abmildert, aber den Ersatzzyklus für installierte Geräte verkürzt. Auftragnehmer haben begonnen, konforme Bestände anzulegen, wie der organische Umsatzsprung von Systemair um 11,1 % in Westeuropa im zweiten Quartal 2025/26 belegt. Die Verordnung zieht daher Sanierungsbudgets vor und steigert die Nachfrage nach EC-Motor-Axialventilatoren, die die neuen Indexschwellenwerte problemlos erfüllen.

Rascher Kapazitätsausbau europäischer Rechenzentren

Hyperscale- und Colocation-Betreiber haben im Jahr 2024 742 MW in Betrieb genommen und haben 1,7 GW im Bau sowie weitere 2,5 GW in der Planung.[2]JLL, „2024 EMEA-Ausblick für Rechenzentren”, jll.com Spanien hat sich als Hotspot etabliert, nachdem Amazon Web Services 15,7 Milliarden EUR für seinen Campus in Aragon zugesagt hat. Frankfurt und London überschreiten gemeinsam 1,7 GW an aktiver Kapazität, und beide Märkte verfügen über Pipelines von über 500 MW. Die Rack-Dichten steigen von 8 kW im Jahr 2020 auf 15 kW und mehr für KI-Workloads, was Betreiber dazu zwingt, Niederdruckaxialarrays zu spezifizieren, die den Luftstrom in Echtzeit modulieren und strenge Schallschutzvorschriften erfüllen. Paragraph 71a des deutschen Gebäudeenergiegesetzes schreibt digitales Monitoring für HVAC-Systeme über 290 kW vor und lenkt Käufer weiter in Richtung IoT-fähiger Ventilatorplattformen.

Sanierung von Gewerbeimmobilien nach HVAC-Grüngrundsätzen

Die EU-Renovierungswelle zielt bis 2030 auf 35 Millionen Gebäude ab und schreibt für alle Gebäude, die größeren Umbaumaßnahmen unterzogen werden, mindestens die Energieausweisklasse D vor. Änderungen an Teil L im Vereinigten Königreich legen eine Baseline von 27 % Kohlenstoffreduktion für neue Nichtwohngebäude fest, und die politischen Entscheidungsträger konsultieren derzeit zur Sanierungsäquivalenz. Vermieter ersetzen daher Luftbehandlungsgeräte aus der Zeit vor 2010 durch EC-Motor-Ventilatoren, die eine spezifische Ventilatorleistung unter 1,5 W/(l·s) erreichen. Trane Technologies hat sein Sanierungsportfolio durch den Erwerb einer Mehrheitsbeteiligung am dänischen Fernwärmespezialisten Vartech im September 2024 erweitert.

Integration von IoT-Sensoren zur Ermöglichung von Predictive Maintenance

Paragraph 71a in Deutschland setzt eine gesetzliche Untergrenze für digitales Monitoring, und frühe Anwender verzeichnen greifbare Gewinne. Samotics' SAM4 Health erkennt Lagerdefekte an Ventilatoren 4–8 Wochen vor dem Ausfall und erzielt in industriellen Pilotanlagen eine Reduzierung der Ausfallzeiten um 30–40 %. Forschungen aus dem Jahr 2024 belegen, dass hybride LoRa-5G-Sensornetzwerke eine Fehlererkennungsgenauigkeit von 95 % bei einer Latenz unter 200 ms erreichen können, was für die Echtzeitregelung geeignet ist.[3]IEEE, „Hybride LoRa-5G-Sensornetzwerke zur HVAC-Fehlererkennung”, ieee.org ebm-papst integriert nun Bluetooth-Low-Energy-Module in seine RadiCal- und AxiBlade-Linien, sodass Facility-Teams Leistungsdaten per Smartphone abrufen können, ohne eine Hardwareverbindung zum Gebäudemanagementsystem herzustellen. Die Einführung konzentriert sich weiterhin auf Deutschland, die nordischen Länder und das Vereinigte Königreich, da die Integration geplante Betriebsunterbrechungen erfordert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Stahl- und Aluminiumpreise erhöhen die Stücklistenkosten | -0.6% | EU-weit, besonders ausgeprägt in Deutschland, Italien, Spanien (Fertigungszentren) | Kurzfristig (≤ 2 Jahre) |

| Preisdruck durch kostengünstige asiatische Importe | -0.4% | Westeuropa (Deutschland, Frankreich, Vereinigtes Königreich), begrenzt in den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Versorgungsrisiken bei Seltenerdemagneten in hocheffizienten Motoren | -0.4% | EU-weit, besonders betroffen: Deutschland, Frankreich, Italien (Motorenfertigungszentren) | Mittelfristig (2–4 Jahre) |

| Städtische Lärmemissionsgrenzwerte schränken die Installation großer Ventilatoren ein | -0.3% | Dichte städtische Zentren: London, Paris, Berlin, Amsterdam, Mailand, Barcelona | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Stahl- und Aluminiumpreise erhöhen die Stücklistenkosten

Nordwesteuropäisches Warmbreitband wurde im Jahr 2024 zwischen 550 und 720 EUR pro Tonne gehandelt, mit vierteljährlichen Schwankungen von 15 %, die durch Energiekosten und Antidumpingmaßnahmen verursacht wurden.[4] EUROFER, „Jahresbericht 2025 des Europäischen Stahlverbandes”, eurofer.eu Aluminiumknüppel schwankten zwischen 2.400 und 2.800 USD pro Tonne, da Schmelzhütten die Produktion angesichts hoher Strompreise drosselten. Ventilatorgehäuse, Laufräder und Motorrahmen machen bis zu 45 % der Kosten einer Radialeinheit aus, was Lieferanten anfällig macht, wenn Festpreisverträge auf Rohstoffpreissprünge treffen. Der Umsatz von EBM-Papst sank im Geschäftsjahr 2024/25 um 13,1 %, da Altangebote die Inputkostensteigerungen nicht auffangen konnten. Die Stahlnachfrage dürfte sich im Zuge einer moderaten Erholung im Bausektor im Jahr 2026 stabilisieren, doch die Aluminiumvolatilität wird anhalten, bis der CO₂-Grenzausgleichsmechanismus vollständig in Kraft tritt.

Preisdruck durch kostengünstige asiatische Importe

Chinesische Anbieter liefern nun CE-gekennzeichnete Axialventilatoren zu 20–30 % niedrigeren Preisen, und regionale Händler stoßen auf weniger Beschaffungshürden, da der elektronische Handel die grenzüberschreitende Beschaffung vereinfacht. Europäische Lieferanten kontern mit verlängerten Garantien, lokalem Service und IoT-Analysen – Angebote, die bei Pharma- und Rechenzentrumskundschaft Anklang finden, bei preissensiblen Gewerbekunden jedoch weniger. Der CO₂-Grenzausgleichsmechanismus der EU könnte die Lücke bei stahlintensiven Radialmodellen verringern, doch aluminiumreiche Axialgeräte sind nur begrenzt von Zöllen betroffen. Systemair räumte ein, dass spezifikationsgebundene Projekte das Wachstum stützen, während Standardsegmente Marktanteile an Importe verlieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: EC-Motoren treiben Axialgewinne voran

Radialventilatoren hielten 60,1 % des Umsatzes im Jahr 2025, gestützt durch Prozessindustrien, die hohe statische Drücke von über 70 kPa für Materialhandhabung und Wärmeregelung benötigen. Axialausführungen hingegen wachsen mit einer CAGR von 4,9 %, da EC-Motoren den Energieverbrauch im Vergleich zu Einphasen-Induktionsgeräten um bis zu 70 % senken und die ab 2026 in Kraft tretenden Ökodesign-Schwellenwerte erfüllen. Die Marktgröße des europäischen Marktes für Ventilatoren und Gebläse im Bereich Axialprodukte wächst am schnellsten in der Rechenzentrumskühlung und bei gewerblichen HVAC-Sanierungen, wo Platzbedarf, Geräuschentwicklung und drehzahlvariable Regelung die Anforderungen an den Spitzendruck überwiegen.

Die Radialtechnologie wird ihre Stellung in mittleren und hohen Druckbereichen behaupten, da rückwärtsgekrümmte und radiale Laufräder partikelbeladene Ströme und korrosive Gase bewältigen. Doch die Niederdruckbelüftung, die derzeit 55,5 % der Gesamtnachfrage ausmacht, tendiert nun zu Axialanordnungen, die über Gebäudemanagementsoftware gesteuert werden, und nagt damit am Radialanteil unterhalb von 15 kPa. Der Trend spiegelt eine breitere Verlagerung hin zu verteilten Luftpfaden in Rechenzentren und Bürosanierungen wider, bei der veraltete hochstatische Zentralanlagen durch modulare Ventilatorwände ersetzt werden, die Rack für Rack skalieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Druckbereich: Niederdrucksegment führt auf zwei Fronten

Niederdruckgeräte unter 15 kPa sicherten sich 55,5 % des Umsatzes im Jahr 2025 und weisen die höchste CAGR von 5,4 % auf, da Überarbeitungen der Bauvorschriften die Obergrenzen für spezifische Ventilatorleistung und Lärmgrenzwerte verschärfen. Der Marktanteil des europäischen Marktes für Ventilatoren und Gebläse, den Niederdruckprodukte innehaben, resultiert aus Lüftungssanierungen in Büro-, Einzelhandels- und öffentlichen Gebäuden sowie aus dem Boom bei Hyperscale-Rechenzentren, wo niedriger statischer Druck und hoher Volumenstrom am besten zur Eindämmung heißer Gänge passen.

Mitteldruckgeräte im Bereich 15–70 kPa halten rund 30 % der Marktgröße des europäischen Marktes für Ventilatoren und Gebläse und folgen der Gesamt-CAGR von 3,94 %, da die industriellen Kapitalausgaben verhalten bleiben. Hochdruckmodelle über 70 kPa, die in Zwangszugkesseln und Bergbauschächten eingesetzt werden, verharren bei rund 15 % Marktanteil und verzeichnen ein Wachstum von unter 3 % aufgrund von Kohlekraftwerksschließungen und Stahlproduktionskürzungen. Der resultierende Portfoliomix unterstreicht eine strukturelle Wende: Regulatorische und akustische Einschränkungen begünstigen viele kleine, leise, energiesparende Ventilatoren anstelle einer großen Hochdruckmaschine.

Nach Endverbrauchssektor: Gewerbliche Beschleunigung bei industrieller Stagnation

Industrielle Nutzer generierten 65,9 % des Umsatzes im Jahr 2025, dominiert von Energie, Chemie, Metallen und der Schwerindustrie, die auf robuste Radialgebläse angewiesen sind. Pharma- und Lebensmittelwerke trotzen der industriellen Flaute, da Novo Nordisk, Eli Lilly und Pfizer neue Reinräume mit Edelstahl-HEPA-fähigen Systemen ausstatten, die Premiumpreise erzielen.

Gewerbegebäude hingegen verzeichnen die schnellste CAGR von 5,0 %. Eigentümer sanieren Luftbehandlungsgeräte, um Energieausweisziele ohne lange Betriebsunterbrechungen zu erreichen, und bevorzugen modulare EC-Motor-Axialventilatoren, die in bestehende Schächte passen. Trane Technologies' Investition in Vartech verdeutlicht, wie Erstausrüster Lüftung mit Wärmepumpen und Fernwärmeanbindungen bündeln, um schlüsselfertige Sanierungsaufträge zu gewinnen. Kürzere Ersatzzyklen von 15 Jahren und klare Amortisationsberechnungen sorgen dafür, dass die gewerbliche Nachfrage schneller wächst als die Schwerindustrie.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland trug 22,2 % des Umsatzes im Jahr 2025 bei, dank seines dichten Netzwerks aus Automobil-, Chemie- und Maschinenbauwerken, die Hochdruck-Radialgebläse für Lackierkabinen, Abluftsysteme und pneumatische Förderanlagen spezifizieren. Die Fabrikaufträge gingen im Jahr 2024 um 5,4 % gegenüber dem Vorjahr zurück, was die kurzfristige Expansion dämpft, doch der installierte Bestand garantiert einen stetigen Sanierungsstrom, der an die Einhaltung der Ökodesign-Vorgaben geknüpft ist. Das Vereinigte Königreich, Frankreich, Italien und Spanien bilden zusammen rund 40 % der Marktgröße des europäischen Marktes für Ventilatoren und Gebläse. Aktualisierungen von Teil L im Vereinigten Königreich und der französische RE2020-Standard fördern Sanierungen in Gewerbegebäuden, während Spaniens Hyperscale-Boom, getragen von AWS und Meta, die Nachfrage nach Niederdruckaxialventilatoren antreibt.

Die nordischen Länder verzeichnen trotz geringerer absoluter Größe die schnellste CAGR von 4,8 %. Dänemarks Klimaneutralitätsziel für 2045 und Schwedens Ziel der Netto-Null-Emissionen bis 2045 verleihen Effizienzanreizen Nachdruck, und Fernwärme-Upgrades bündeln hocheffiziente Ventilatoren mit Wärmepumpen. Novo Nordisks Erweiterung in Kalundborg im Wert von 2,3 Milliarden EUR und Microsofts Rechenzentrumscluster in Stockholm veranschaulichen, wie Investitionen der Pharma- und Hyperscale-Branche die Spezifikationskriterien in Richtung Lebenszyklusleistung und Sensorbereitschaft verschieben.

Die Niederlande bleiben Europas dichtester Rechenzentrumsstandort, wobei Digital Realtys 27-MW-Standort AMS11 auf drehzahlvariable Axialanordnungen setzt. Mittel- und Osteuropa trägt rund 15 % des Umsatzes bei und verzeichnet ein nahezu durchschnittliches Wachstum, das durch eine laxere Durchsetzung von Vorschriften und eine begrenzte Hyperscale-Präsenz gebremst wird. Kohäsionsfondsmittel für die Effizienz öffentlicher Gebäude säen jedoch erste Ersatzprojekte in Polen und der Tschechischen Republik.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der europäische Markt für Ventilatoren und Gebläse weist eine moderate Fragmentierung auf; die fünf größten Anbieter – ebm-papst, Howden, FläktGroup, Systemair und Greenheck – kontrollieren schätzungsweise einen kombinierten Anteil von 35–40 %. Konzerne dringen durch Akquisitionen ein: Samsung Electronics schloss im November 2025 eine Übernahme von FläktGroup für 1,5 Milliarden EUR ab, um Lüftung in intelligente Gebäudeökosysteme zu integrieren. Chart Industries schloss im Mai 2024 die Übernahme von Howden für 4,5 Milliarden USD ab und bündelte Kryogen- und Wasserstoffausrüstung mit Industrieventilatoren. Schneider Electric zahlte im Oktober 2024 850 Millionen USD für das im Vereinigten Königreich ansässige Unternehmen Motivair, um Wärmemanagementdienste für Hyperscale-Rechenzentren zu vertiefen.

Strategische Spielpläne divergieren nun. Premiummarken wie ebm-papst und Systemair integrieren IoT-Sensoren und Cloud-Dashboards und rechtfertigen damit Preisaufschläge von 15–25 % in betriebskritischen Nischen wie Pharma und KI-Rechenzentren. Mittelklasseanbieter konzentrieren sich auf schnelle Individualisierung und 48-Stunden-Lieferung für gewerbliche HVAC-Auftragnehmer. Aufkommende Weißräume liegen in seltenerdefreien Motordesigns; Start-ups wie Niron Magnetics entwickeln Eisennitridmagnete, um Neodym-Versorgungsrisiken zu umgehen, die durch das EU-Gesetz über kritische Rohstoffe hervorgehoben werden.

Der Margendruck durch chinesische Marktteilnehmer bleibt für Standard-Axialmodelle akut. Europäische Marken kontern durch lokale Servicenetzwerke, verlängerte Garantien und additiv gefertigte Laufräder, die Gewicht reduzieren und die aerodynamische Effizienz steigern – obwohl diese Vorteile hauptsächlich bei Betreibern Anklang finden, die Betriebszeit und Energieeinsparungen monetarisieren.

Marktführer der europäischen Branche für Ventilatoren und Gebläse

ebm-papst Group

Howden Group Ltd

FläktGroup Holding GmbH

Systemair AB

Greenheck Fan Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: ebm-papst Mulfingen GmbH & Co. KGaA & Co. KG, ein globaler Vorreiter bei Lufttechnologielösungen, stellte auf der Busworld 2025 seine hochmodernen, energieeffizienten Ventilatoren und Gebläse vor, die speziell für den Bus- und Reisebussektor entwickelt wurden.

- August 2025: EBM-Papst entwickelte RadiPac-EC-Radialventilatoren für Reinraum-Filterventilatoreinheiten. Das fünfblättrige Laufrad minimiert Strömungsverluste und liefert Luftmengen von bis zu 2.330 m³/h bei ausreichendem Druck für Umluft. Fortschrittliche EC-Technologie und das neueste Laufraddesign gewährleisten einen Wirkungsgrad von über 60 %.

- Juni 2025: Der im Vereinigten Königreich ansässige Industrieventilatoren-Hersteller Fans & Blowers Limited hat erfolgreich B.O.B. Stevenson Limited übernommen, einen bekannten Namen in der Industrieventilatoren-Branche. Dieser Schritt markiert einen Wendepunkt in der Geschichte beider Unternehmen.

Berichtsumfang des europäischen Marktes für Ventilatoren und Gebläse

Ventilatoren und Gebläse sind beides mechanische Geräte, die der Bewegung von Luft oder Gas dienen. Ihr wesentlicher Unterschied liegt im erzeugten Druck: Ventilatoren, die für die allgemeine Belüftung ausgelegt sind, bewegen große Luftmengen bei niedrigem Druck. Gebläse hingegen erzeugen einen höheren, gerichteteren Druck, was sie für gezielte Luftströmungen oder das Drücken von Luft durch Widerstände wie Kanäle geeignet macht.

Der europäische Markt für Ventilatoren und Gebläse ist nach Technologie, Druckbereich, Endverbrauchssektor und Geografie segmentiert. Nach Technologie ist der Markt in Radial, Axial und Sonstige unterteilt. Nach Druckbereich ist der Markt in Niederdruck (unter 15 kPa), Mitteldruck (15 bis 70 kPa) und Hochdruck (über 70 kPa) unterteilt. Nach Endverbrauchssektor ist der Markt in Industrie (Stromerzeugung, Öl und Gas, Eisen und Stahl, Chemie und Petrochemie, Bergbau und Metalle, Bau und Zement, HVAC und Reinräume sowie Sonstige) und Gewerbe unterteilt. Der Bericht umfasst auch Marktgröße und Prognosen für den europäischen Markt für Ventilatoren und Gebläse in den wichtigsten Ländern. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Radial |

| Axial |

| Sonstige |

| Niederdruck (unter 15 kPa) |

| Mitteldruck (15 bis 70 kPa) |

| Hochdruck (über 70 kPa) |

| Industrie | Stromerzeugung |

| Öl und Gas | |

| Eisen und Stahl | |

| Chemie und Petrochemie | |

| Bergbau und Metalle | |

| Bau und Zement | |

| HVAC und Reinräume | |

| Sonstige | |

| Gewerbe |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Nordische Länder |

| Niederlande |

| Übriges Europa |

| Nach Technologie | Radial | |

| Axial | ||

| Sonstige | ||

| Nach Druckbereich | Niederdruck (unter 15 kPa) | |

| Mitteldruck (15 bis 70 kPa) | ||

| Hochdruck (über 70 kPa) | ||

| Nach Endverbrauchssektor | Industrie | Stromerzeugung |

| Öl und Gas | ||

| Eisen und Stahl | ||

| Chemie und Petrochemie | ||

| Bergbau und Metalle | ||

| Bau und Zement | ||

| HVAC und Reinräume | ||

| Sonstige | ||

| Gewerbe | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Niederlande | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Marktes für Ventilatoren und Gebläse?

Der Markt hatte im Jahr 2026 einen Wert von 6,34 Milliarden USD und soll bis 2031 einen Wert von 7,69 Milliarden USD erreichen.

Wie schnell wird der Markt bis 2031 voraussichtlich wachsen?

Der Umsatz soll zwischen 2026 und 2031 mit einer CAGR von 3,94 % wachsen.

Welche Technologiekategorie wächst am schnellsten?

Axialventilatoren mit elektronisch kommutierten Motoren wachsen mit einer CAGR von 4,9 % auf der Grundlage der Nachfrage aus Rechenzentren und gewerblichen HVAC-Anwendungen.

Warum gewinnen Niederdruckventilatoren Marktanteile?

Strenge Bauvorschriften zu spezifischer Ventilatorleistung und eine Verlagerung hin zu verteilter Belüftung machen Niederdruckgeräte mit variabler Drehzahl zur energieeffizientesten Option.

Welche Region wird voraussichtlich das schnellste Wachstum verzeichnen?

Die nordischen Länder sollen eine CAGR von 4,8 % verzeichnen, angetrieben durch ehrgeizige Dekarbonisierungsziele und Investitionen in Rechenzentren.

Wie reagieren europäische Lieferanten auf kostengünstige asiatische Importe?

Sie konzentrieren sich auf den Lebenszykluskosten-Mehrwert, IoT-gestützte Predictive Maintenance, lokale Servicenetzwerke und fortschrittliche Laufraddesigns, um Premiumpreise zu rechtfertigen.

Seite zuletzt aktualisiert am: