Größe und Marktanteil des europäischen Automobilglasmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

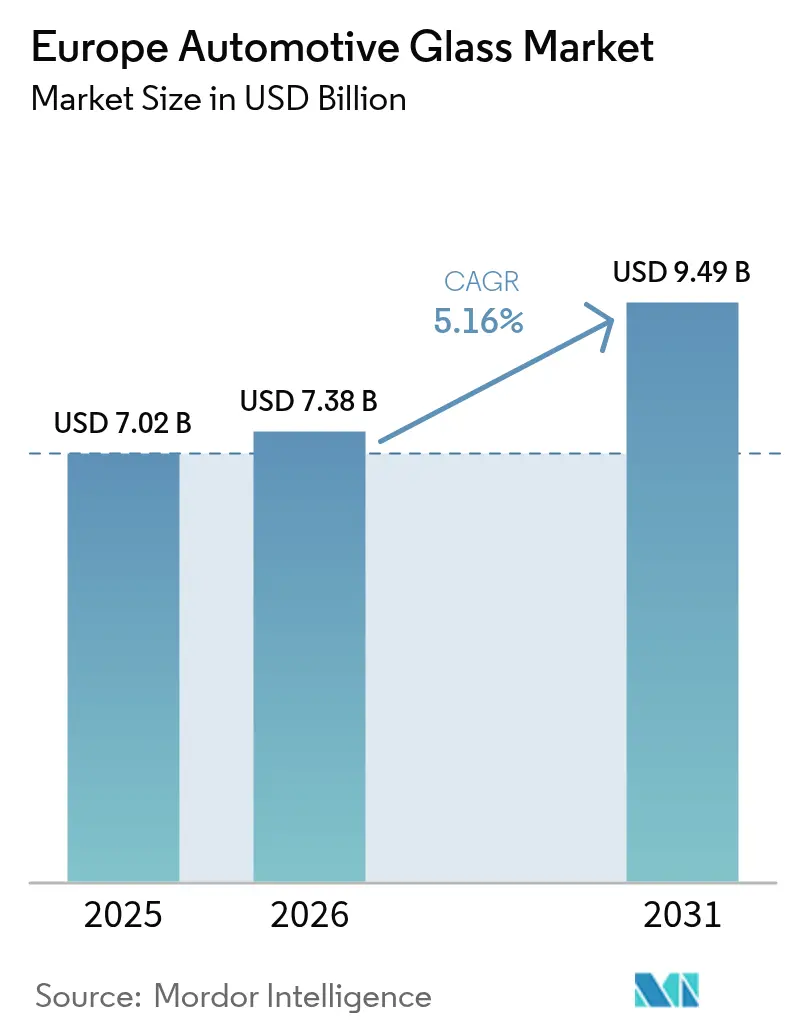

| Marktgröße im Basisjahr (2025) | 7.02 Milliarden US-Dollar |

| Marktgröße (2026) | 7.38 Milliarden US-Dollar |

| Marktgröße (2031) | 9.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.16% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Automobilglasmarktes durch Mordor Intelligence

Die Größe des europäischen Automobilglasmarktes wurde im Jahr 2025 auf 7,02 Milliarden USD geschätzt und soll von 7,38 Milliarden USD im Jahr 2026 auf 9,49 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,16 % während des Prognosezeitraums (2026–2031). Die Beschleunigung spiegelt einen strukturellen Wandel von Standardprodukten aus gehärtetem Glas hin zu laminiertem, akustischem und elektrochromem Verglasung wider, die strenge EU-Sicherheitsvorschriften und Effizienzanforderungen für batterieelektrische Fahrzeuge (BEV) erfüllt. Windschutzscheiben integrieren Regensensoren, Kameras und Head-up-Display (HUD)-Zwischenschichten, was den Stückwert erhöht und die Dominanz des OEM-Designs festigt. Panoramadächer, die oft 1,5 bis 2,0 Quadratmeter umfassen, erhöhen die Komplexität des Wärmemanagements und fördern die Nachfrage nach infrarotblockierenden Zwischenschichten. Die Einführung von Smartglas nimmt zu, da die Materialkosten sinken, während die Produktion zunehmend in Mitteleuropa lokalisiert wird, um Lieferzeiten zu verkürzen und Logistiksemissionen zu reduzieren.

Wichtigste Erkenntnisse des Berichts

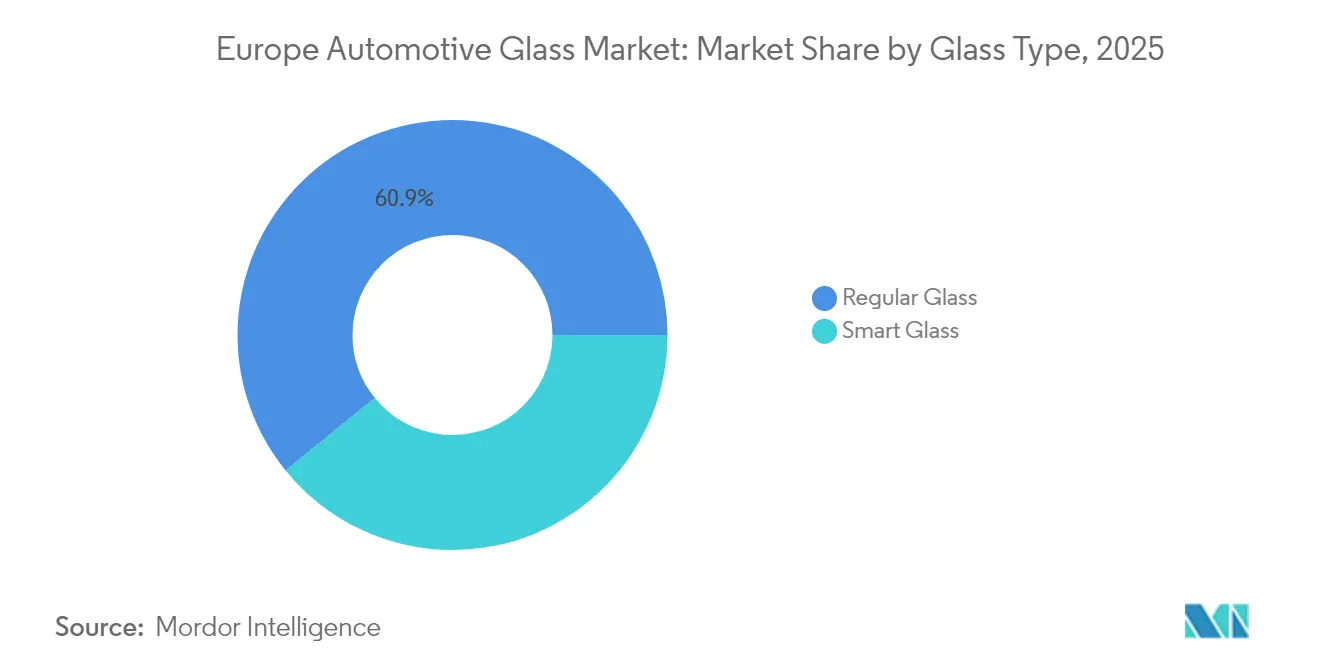

- Nach Glastyp führten Standardvarianten mit einem Marktanteil von 60,85 % am europäischen Automobilglasmarkt im Jahr 2025, während Smartglas bis 2031 voraussichtlich mit einer CAGR von 6,03 % wachsen wird.

- Nach Anwendung entfielen auf Windschutzscheiben 46,55 % der Größe des europäischen Automobilglasmarktes im Jahr 2025, während Schiebedächer bis 2031 voraussichtlich mit einer CAGR von 5,62 % wachsen werden.

- Nach Fahrzeugtyp kontrollierten Personenkraftwagen im Jahr 2025 71,95 % des Umsatzes und verzeichnen mit einer CAGR von 5,46 % bis 2031 das stärkste Wachstum.

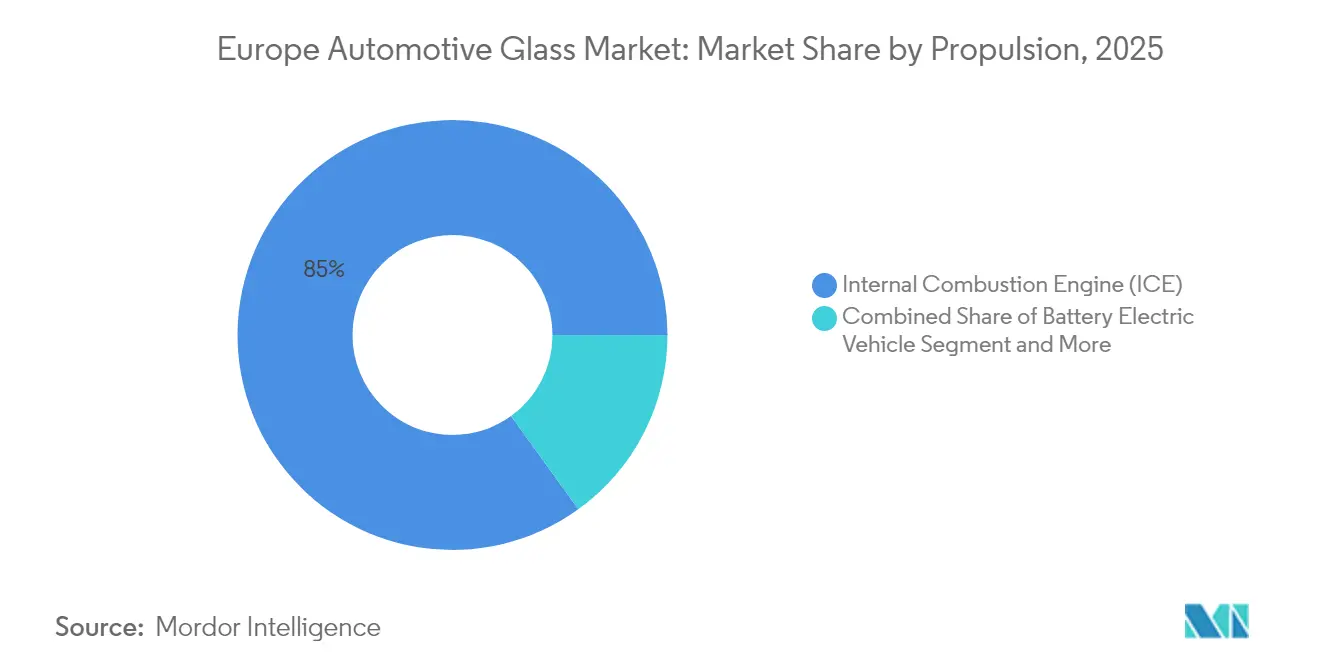

- Nach Antrieb hielten Verbrennungsplattformen im Jahr 2025 84,95 % der Nachfrage, doch batterieelektrische Fahrzeuge sollen bis 2031 mit einer CAGR von 8,84 % wachsen.

- Nach Vertriebskanal erfasste die OEM-Beschaffung im Jahr 2025 92,30 % des Umsatzes, während der Aftermarket voraussichtlich mit einer CAGR von 6,15 % bis 2031 wachsen wird.

- Nach Land führte Deutschland im Jahr 2025 mit 25,20 % des Umsatzes; Polen wird voraussichtlich die höchste CAGR von 6,36 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Automobilglasmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Panoramadächer und größere Verglasungsflächen | +1.2% | Deutschland, Frankreich, Vereinigtes Königreich, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| EU-Fahrzeugsicherheitsvorschriften | +0.9% | Europaweit (Deutschland, Frankreich, Italien, Spanien, Polen, Tschechische Republik) | Kurzfristig (≤ 2 Jahre) |

| Integration von Smartglas und elektrochromem Glas | +0.8% | Deutschland, Frankreich, Vereinigtes Königreich, Schweden | Mittelfristig (2–4 Jahre) |

| Nachfrage nach leichter akustischer Verglasung | +0.7% | Deutschland, Frankreich, Niederlande, Norwegen, Schweden | Mittelfristig (2–4 Jahre) |

| Anreize zur Lokalisierung der Lieferkette | +0.6% | Polen, Tschechische Republik, Ungarn, Slowakei, Rumänien | Langfristig (≥ 4 Jahre) |

| Mandate zur automobilen Kreislaufwirtschaft | +0.4% | Europaweit (Deutschland, Frankreich, Niederlande, Belgien) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung von Panoramadächern und größeren Verglasungsflächen bei europäischen Geländewagen- und Crossover-Einführungen

Geländewagen (SUV) und Crossover-Einführungen spezifizieren zunehmend Dachglas, das den wahrgenommenen Kabinenraum vergrößert und Premium-Optionspreise erzielt. OEMs in Deutschland, Frankreich und dem Vereinigten Königreich verzeichneten, dass kompakte und mittelgroße SUVs den Neuzulassungsmix anführten. Größere Öffnungen erhöhen den Wärmeeintrag im Innenraum und drängen Lieferanten zu mehrschichtigen Laminaten mit infrarotabsorbierendem PVB zur Steuerung der Sonnenlast. Die zusätzliche Fläche erfordert auch steifere Dachrahmen, was eine Designzusammenarbeit zwischen Glasherstellern und Karosserieingenieuren schafft. Schaltbare Polymer-Dispersed-Liquid-Crystal (PDLC)-Paneele wandern von Luxusmodellen in obere Mittelklasse-Ausstattungen, da die Materialpreise sinken. Mittelfristig wird erwartet, dass Panoramaglasdächer Solarzellen integrieren, die Hilfsbatterien aufladen, was den Flächenwert pro Fahrzeug weiter steigert.

EU-Fahrzeugsicherheitsvorschriften, die fortschrittliche laminierte und HUD-fähige Windschutzscheiben vorschreiben

Die UN-Regelung Nr. 43 schreibt laminierte Windschutzscheiben für alle Kategorien vor, um das Risiko des Herausschleuderns von Insassen zu verringern, während das Euro-NCAP-Programm 2025 zusätzliche Sicherheitspunkte für integrierte HUD-Fähigkeit bietet[1]Wirtschaftskommission der Vereinten Nationen für Europa, „UN-Fahrzeugregelungen”, UNECE, unece.org. Diese Vorschriften verkürzen Entwicklungszyklen und begünstigen Lieferanten, die Zwischenschichten mitentwickeln können, die Kamerahalterungen und Reflexionsbeschichtungen unterstützen. OEM-Ingenieurteams integrieren Windschutzscheibenkrümmungstoleranzen von weniger als 0,2 mm, um die optische Klarheit für vorausschauende Sensoren zu gewährleisten. Die Vorschriften erhöhen auch die Komplexität des Austauschs im Aftermarket und stärken die Design-in-Vorteile für Erstausrüster, die über eigene Validierungslabore verfügen. Da sich Sensorsysteme verbreiten, ist HUD-fähiges Glas bis 2030 auf dem Weg, zum Standard bei den meisten Fahrzeugen des C-Segments zu werden.

Beschleunigte OEM-Integration von Smartglas und elektrochromem Glas für Energieeffizienz und Insassenkomfort

Elektrochrome, Suspended-Particle-Device- und PDLC-Technologien ermöglichen es Fahrern, die Lichtdurchlässigkeit elektronisch zu modulieren und die Abhängigkeit von mechanischen Jalousien zu begrenzen. Demonstrationsfahrzeuge zeigen Opazitätswechsel in unter drei Sekunden bei einer Leistungsaufnahme von weniger als 5 W pro m². Deutschland, Frankreich und Schweden machen den Großteil der frühen Einführung aus, da Premium-Käufer die zusätzlichen Kosten für thermischen Komfort und Privatsphäre akzeptieren. Auf BEV-Plattformen reduziert Smartglas die HVAC-Last und setzt Kapazität für die Antriebseffizienz frei. Kommende Stellantis-Ridesharing-Shuttles beabsichtigen, sofort abdunkelbare Seitenscheiben einzusetzen, die gleichzeitig als Informationsbildschirme dienen und das Anwendungsspektrum erweitern.

Nachfrage nach leichter akustischer Verglasung, angetrieben durch Ziele zur Optimierung der BEV-Reichweite

Die Beseitigung von Motorgeräuschen in BEVs legt Wind- und Reifengeräusche frei, die zuvor Kabinengeräusche überdeckten, und erhöht den Wertbeitrag akustischer Laminate. Tests von Saint-Gobain zeigen, dass doppelt verglaste Niedrigemissionseinheiten den HVAC-Verbrauch senken. Eastmans 0,76-mm-Akustikzwischenschicht verbessert die Schalldämmung um bis zu 10 dB ohne Massestrafe und erfüllt anspruchsvolle Gewichtsziele[2]„Saflex Acoustic (Q Series) PVB Interlayer” Eastman, saflex-vanceva.eastman.com. Deutschland und die Niederlande, wo die BEV-Durchdringung erheblich ist, sind zu Leitmarkt für dieses Glas geworden. Zukünftige Iterationen sollen Heizdrähte und Antennenarrays auf ultradünnen Substraten integrieren und den Branchenwandel hin zu softwaredefinierten Cockpits unterstützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktions- und Integrationskosten | -0.5% | Europaweit (Deutschland, Frankreich, Italien, Spanien, Polen) | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für die ADAS-Windschutzscheibenkalibrierung | -0.4% | Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Soda-Asche- und Energiepreisen | -0.3% | Deutschland, Frankreich, Polen, Tschechische Republik, Spanien | Kurzfristig (≤ 2 Jahre) |

| Strenge EU-Recyclingziele für Altfahrzeuge | -0.2% | Europaweit (Deutschland, Frankreich, Niederlande, Belgien) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktions- und Integrationskosten von Smartglas und fortschrittlicher Verglasung begrenzen die Durchdringung in Massenmarktsegmenten

Elektrochrome und SPD-Systeme fügen pro Fahrzeug ungefähr 300–800 EUR (353 bis 941,5 USD) hinzu, ein Delta, das Massenmarkt-OEMs im Preiswettbewerb nur schwer ausgleichen können. Organische elektrochrome Folien versprechen einfachere Schichtaufbauten, stehen jedoch vor hermetischen Abdichtungsproblemen, die die Ausbeute senken. Volumenmarken in Polen, Spanien und Italien priorisieren Kostensenkungsprogramme und beschränken den Einsatz auf Flaggschiff-Ausstattungen. Das Hemmnis verlangsamt die Diffusionsgeschwindigkeit, auch wenn das Verbraucherbewusstsein wächst, und hält die Durchdringung bis 2027 außerhalb von Premium-Segmenten niedrig. Langfristig müssen Skaleneffekte und Materialdurchbrüche die Kosten senken, um Hochvolumenplattformen zu erschließen.

Fachkräftemangel für die ADAS-Windschutzscheibenkalibrierung in Aftermarket-Servicenetzwerken

Nur ein kleiner Teil der europäischen Techniker verfügt über Zertifizierungen für die Kamera- und Radarkalibrierung, was zu Engpässen beim Austausch und höheren Versicherungskosten führt. Die Lücke ist im Vereinigten Königreich besonders ausgeprägt, wo unabhängige Reparaturbetriebe dominieren und die Fluktuation hoch ist. Die Einhaltung der UN-Regelung Nr. 10, die die elektromagnetische Verträglichkeit regelt, erschwert den Prozess zusätzlich, da eine Validierung nach der Installation erforderlich ist. Eine langsame Ausweitung der Ausbildungskapazitäten riskiert eine Verlängerung der Schadensbearbeitungszeiten, gerade wenn der Anteil von ADAS-Windschutzscheiben bis 2030 erheblich wächst. Investitionen in Kalibrierungsanlagen und standardisierte Lehrpläne sind unerlässlich, um Sicherheits- und Haftungsrisiken zu vermeiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Glastyp: Smartglas gewinnt trotz Kostenbarrieren an Bedeutung

Reguläre laminierte und gehärtete Varianten erzielten im Jahr 2025 60,85 % des Umsatzes, angetrieben durch ihren Einsatz in Windschutzscheiben, Heckscheiben und Seitenscheiben, wo bewährte Haltbarkeit und Kosteneffizienz vorherrschen. Die UN-Regelung Nr. 43 schreibt laminierte Windschutzscheiben vor, was die Basisnachfrage hoch hält und die Vorhersehbarkeit der Größe des europäischen Automobilglasmarktes unterstützt. Gehärtetes Glas bleibt Standard für Seiten- und Heckscheiben; sein schnelles Zerbrechen beim Aufprall erleichtert den Ausstieg der Insassen und vereinfacht Recyclingströme. Smartglas beschleunigt sich jedoch mit einer CAGR von 6,03 %, da elektrochrome, SPD- und PDLC-Technologien von Luxuskonzepten in die Serienproduktion übergehen.

Elektrochrome Lösungen führen das Smart-Teilsegment nach Volumen an und werden für ihre präzise Tönung und geringe Leistungsaufnahme bevorzugt. Diese Schichtaufbauten verwenden Wolframoxid- oder Lithiumionenschichten, die sich unter angelegter Spannung verdunkeln und eine stufenlose Modulation in Ein-Prozent-Schritten ermöglichen. SPD-Folien richten suspendierte Partikel aus, um bei Energiezufuhr Transparenz zu ermöglichen, was schnelleres Schalten, aber kontinuierliche Stromversorgung erfordert. PDLC gewinnt für Sichtschutzfenster in Luxus-MPVs und Ridesharing-Shuttles an Bedeutung. Der europäische Automobilglasmarkt belohnt weiterhin Lieferanten, die Smartglas-Schichten integrieren können, ohne optische Klarheit oder akustische Dämpfung zu beeinträchtigen.

Nach Anwendung: Windschutzscheiben dominieren, Schiebedächer beschleunigen sich

Windschutzscheiben hielten im Jahr 2025 46,55 % des Umsatzes aufgrund ihrer Größe und des integrierten Technologiestapels, der nun Kameras, Infrarotheizgitter und HUD-Projektionsfolien umfasst. Das Euro-NCAP-Protokoll 2025 vergibt Punkte für HUD-Funktionen und stärkt die OEM-Präferenz für laminierte Oberflächen, die optische Durchlässigkeit bei definierten Brechungsindizes aufrechterhalten können. Der Aftermarket-Austausch kann bei ADAS-ausgestatteten Scheiben erhebliche Kosten verursachen und das Umsatzpotenzial über die Erstausstattung hinaus erweitern. Schiebedächer sollen mit einer CAGR von 5,62 % wachsen, da Automobilhersteller Ausstattungen mit weitläufigem Glas differenzieren, das den wahrgenommenen Kabinenraum verbessert. Module, die schaltbares PDLC und Solarzellen integrieren, können unter Spitzenbestrahlung bis zu 150 W ernten, was zu Nebenlasten beiträgt und den europäischen Automobilglasmarktanteil für Dachanwendungen steigert.

Heck- und Seitenscheiben, die etwa ein Drittel des Volumens ausmachen, wechseln von gehärteter zu laminierter Konstruktion, um steigenden akustischen und sicherheitstechnischen Anforderungen gerecht zu werden. Elektrifizierte Antriebsstränge offenbaren neue Geräuschquellen und machen akustische Seitenscheiben zu einem wirksamen Verfeinerungswerkzeug. Spiegel, obwohl klein in der Fläche, integrieren nun elektrochrome Abdunkelung und Kamerafeeds und nutzen die Zulassung der UN-Regelung Nr. 46 für virtuelle Spiegel der UNECE. Eck- und Lüftungsscheiben bleiben Standardartikel, profitieren jedoch von der Einführung von laminiertem Ruhezonen-Glas in Premium-SUVs. In allen Anwendungen belohnt der europäische Automobilglasmarkt Multifunktionsdesigns, die Beschichtungen, Sensoren und Elektronik in einer einzigen Scheibe kombinieren.

Nach Fahrzeugtyp: Personenkraftwagen führen, SUVs treiben Wachstum

Personenkraftwagen hielten im Jahr 2025 71,95 % der Nachfrage und spiegeln die in der Region fest verankerten Schrägheck-, Limousinen- und Kompaktmodelle wider. Kostenfokussierte Fahrzeuge der B- und C-Klasse spezifizieren gehärtete Heck- und Seitenscheiben, aber akustisch laminierte Windschutzscheiben werden in mittleren Ausstattungen zum Standard. Personenkraftwagen, insbesondere SUVs und Crossover, sollen bis 2031 mit 5,46 % wachsen und stellen die größte inkrementelle Verglasungsfläche pro Einheit dar. Deutschland und Frankreich verzeichneten im Jahr 2024 erhebliche Zulassungen, und die Popularität dieser Karosserieform soll in den kommenden Jahren in Polen und der Tschechischen Republik erhebliches Wachstum aufrechterhalten.

Luxus- und Sportwagen, obwohl geringer im Volumen, treiben überproportionalen Wert, indem sie leichte akustische Laminate und Smartdächer verlangen, die zwei- bis dreimal so viel kosten wie Standardglas. Leichte Nutzfahrzeuge (LNF) verlassen sich auf langlebiges gehärtetes Glas für Ladeflächen, übernehmen aber laminierte Windschutzscheiben mit Kamerahalterungen, da ADAS zur Pflicht wird. Mittel- und schwere Nutzfahrzeuge (MSNF) priorisieren die Einhaltung der Direktsicht gemäß UN-Regelung Nr. 167 und fordern höhere Windschutzscheiben und größere Seitenverglasung. Der Fahrzeugtypenmix verschiebt sich in Richtung SUVs und Luxus-BEVs und steigert die Größe des europäischen Automobilglasmarktes für Premium-Scheiben, die Beschichtungen, Sensoren und Smartfunktionen bündeln.

Nach Antrieb: Verbrennungsmotor dominiert, batterieelektrische Fahrzeuge steigen stark

Verbrennungsmotoren erzeugten im Jahr 2025 84,95 % der Nachfrage und spiegeln den installierten Bestand in Nicht-Premium-Segmenten und gewerblichen Flotten wider. Diese Fahrzeuge übernehmen hauptsächlich kosteneffiziente gehärtete Seitenscheiben und laminierte Windschutzscheiben. BEVs sollen mit einer CAGR von 8,84 % wachsen, unterstützt durch EU-CO₂-Strafen und Kaufanreize, und benötigen leichtes akustisches Glas, um die Batteriemasse auszugleichen. Die doppelt verglasten Niedrigemissionseinheiten von Saint-Gobain reduzieren den HVAC-Verbrauch erheblich, verlängern die Reichweite und stärken den Wertbeitrag. Hybridfahrzeuge schlagen eine Balance, indem sie selektive laminierte Seitenscheiben integrieren, um Kabinengeräuschlücken zu mindern, ohne Kostengrenzen zu überschreiten.

Brennstoffzellenfahrzeuge bleiben marginal, spiegeln aber die Verglasungsanforderungen von BEVs wider. Norwegen führt die BEV-Durchdringung mit erheblichen Neuzulassungen im Jahr 2024 an, während Deutschland, Frankreich und die Niederlande Infrastrukturausbauten mit Subventionen kombinieren, die die Einführung beschleunigen. BEV-Architekturen bevorzugen auch größere Dachöffnungen und HUD-fähige Windschutzscheiben, um digitale Cockpits zu differenzieren und die inkrementelle Oberfläche zu steigern. Mit dem Wandel des Antriebs betont der europäische Automobilglasmarkt ultradünne laminierte Strukturen mit leitfähiger Heizung und Niedrigemissionsbeschichtungen, die die optische Leistung erhalten.

Nach Vertriebskanal: OEM dominiert, Aftermarket gewinnt an Dynamik

OEM-Kanäle erfassten im Jahr 2025 92,30 % des Umsatzes, da Verglasungsentscheidungen während des Fahrzeugdesigns getroffen und an mehrjährige Lieferverträge gebunden werden. Erstausrüster betreiben Just-in-time-Linien neben deutschen, spanischen und polnischen Montagewerken und gewährleisten Spezifikationskontinuität und schnelle Iteration. Der europäische Automobilglasmarkt dreht sich daher um langfristige OEM-Beziehungen, die F&E-Unterstützung mit Logistikintegration bündeln. Der Aftermarket, obwohl wertmäßig nur 7,70 %, wächst mit 6,15 % schneller aufgrund des wachsenden Bestands an ADAS-ausgestatteten Windschutzscheiben, die kalibrierte Ersatzteile erfordern.

Fachkräftemangel und spezialisierter Gerätebedarf halten die Eintrittsbarrieren hoch und ermöglichen zertifizierten Händlern, Premiumpreise zu erzielen. Die Ausweitung von OEM-genehmigten Netzwerken und mobilen Kalibrierungsfahrzeugen verbessert die Serviceabdeckung, insbesondere im ländlichen Frankreich und Italien. Trotz OEM-Dominanz bieten nachhaltige versicherungsfinanzierte Austauschvolumina eine attraktive Nische für Lieferanten, die Werksspezifikationen reproduzieren und Kalibrierungsgarantien anbieten können.

Geografische Analyse

Deutschland hält 25,20 % des Umsatzes im Jahr 2025, verankert durch Volkswagen Group, BMW, Mercedes-Benz und Audi. Die lokale Produktion durch Saint-Gobain Sekurit, AGC und NSG gewährleistet kurze Lieferketten, während Stuttgarts aufstrebendes Smartglas-Cluster Gauzy's zweite europäische Fabrik beherbergt, die 2025 angekündigt wurde. Deutsche OEMs führen die Einführung von Panoramadächern und HUD-fähigen Windschutzscheiben an und stärken den hochwertigen Mix. Stellantis nutzt französische Werke für laminierte akustische Windschutzscheiben, während italienische SUV-Programme schaltbares Dachglas spezifizieren, um Premium-Ausstattungen zu stärken. Spanische Montagelinien für SEAT und Ford konzentrieren sich auf kostenoptimierte gehärtete Seitenscheiben, während britische Premium-Marken HUD und akustische Laminate integrieren, um die Verfeinerung aufrechtzuerhalten.

Polen ist Europas am schnellsten wachsender Markt mit einer CAGR von 6,36 % und profitiert von Strategien zur Lokalisierung der Lieferkette, die Float- und Laminierkapazitäten näher an mitteleuropäische Montagestandorte bringen. Fuyao erweiterte die regionale Kapazität im Jahr 2024, und NSG nimmt bis 2027 eine Sputteranlage in Sandomierz in Betrieb. Die benachbarte Tschechische Republik und Ungarn profitieren von Spillover-Investitionen aufgrund günstiger Arbeitskosten und EU-Förderung. Dieses Cluster verkürzt Lieferzeiten und absorbiert Logistikschocks für deutsche und französische OEMs, die Fahrzeuge in Osteuropa montieren.

Die übrigen europäischen Märkte zeigen heterogene Dynamiken. Norwegens erheblicher BEV-Anteil treibt die Nachfrage nach leichter akustischer und Niedrigemissionsverglasung an, während Schweden und die Niederlande energieeffizientem Smartglas im Einklang mit Nachhaltigkeitsmandaten Priorität einräumen. Belgien und die Niederlande entwickeln sich als Logistikdrehscheiben, die den Aftermarket-Vertrieb in Westeuropa unterstützen. Da OEMs Smartglas-Funktionen in mittlere Ausstattungen einführen, wird erwartet, dass die fortschrittliche Produktion in Richtung Benelux und nordische Staaten ausgeweitet wird. Das regionale Mosaik begünstigt letztlich Lieferanten mit Mehrstandort-Präsenz, die Produkte an unterschiedliche Antriebsmixe und regulatorische Besonderheiten anpassen können.

Regulatorisches Umfeld

Fahrzeugverglasung, die nach Europa geliefert wird, unterliegt der UNECE-Typgenehmigungsregelung, wobei die UN-Regelung Nr. 43 die Leistungs- und Kennzeichnungsanforderungen für in Fahrzeugen verwendete Sicherheitsverglasungsmaterialien festlegt. Parallel dazu ist die EU-Gesamtfahrzeugkonformität im Typgenehmigungsrahmen (Verordnung (EU) 2018/858) verankert, und die Europäische Kommission hat eine Bewertung für 2026 zur Vereinfachung der technischen Prüfanforderungen angekündigt, was für kamera- und HUD-taugliche Windschutzscheiben im Vergleich zu Standardglas zusätzliche Validierungsschritte mit sich bringt.

Ein wichtiger zeitlicher Meilenstein für sicherheitsrelevante Inhalte ist die EU-Allgemeine Sicherheitsverordnung (Verordnung (EU) 2019/2144), wobei gemäß Mitteilungen der Europäischen Kommission weitere verbindliche Anforderungen ab Juli 2026 in Kraft treten. Während sich die Verglasung weiterhin auf UNECE-Genehmigungen stützt, verstärken das EU-Automobilpaket von 2025 und die Umsetzungsschritte 2026 im Rahmen der Allgemeinen Sicherheitsverordnung die engere Koordinierung von ADAS-bezogenen Merkmalen, da diese zunehmend in das Design, die Dokumentation und die Genehmigungsabläufe von Windschutzscheiben einfließen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Soda und Silica, geht dann zum energieintensiven Floatglas-Schmelzen über, gefolgt von Zuschnitt, Biegen/Härten und Laminierung mit PVB oder anderen Zwischenschichten für akustische Leistung, IR-Blockierung und HUD-kompatible Schichtaufbauten. Tier-1-Automobilglashersteller (beispielsweise AGC, Saint-Gobain Sekurit und NSG Group) versorgen OEMs über Just-in-Time-Lieferungen, häufig aus Werken in der Nähe großer europäischer Fahrzeugmontagecluster. Smart-Glass- und beschichtete Varianten schaffen vorgelagerte Abhängigkeiten von speziellen Folien und Beschichtungsschritten, während sich nachgelagerte Anforderungen um die Elektronikintegration und Validierung erweitern.

Ein klares Thema der Lieferkette für 2026 ist Lokalisierung und Resilienz. Glass for Europe veröffentlichte im Mai 2026 ein Positionspapier, das eine stärkere EU-Unterstützung für in der EU gefertigte Fahrzeugverglasung im Rahmen des Automobilpakets und des Industrial Accelerator Act fordert, was den Druck durch hohe Energiekosten und Importwettbewerb widerspiegelt. Auf der Aftermarket-Seite bestimmen Vertriebs- und Servicenetzwerke, einschließlich der ADAS-Rekalibrierungsfähigkeit, zunehmend die Ersatzwirtschaftlichkeit für laminierte und sensorintegrierte Windschutzscheiben, wodurch Logistikzentren und die Abdeckung durch zertifizierte Installateure zu einem Teil der eigentlichen Wertschöpfungskette werden.

Wettbewerbslandschaft

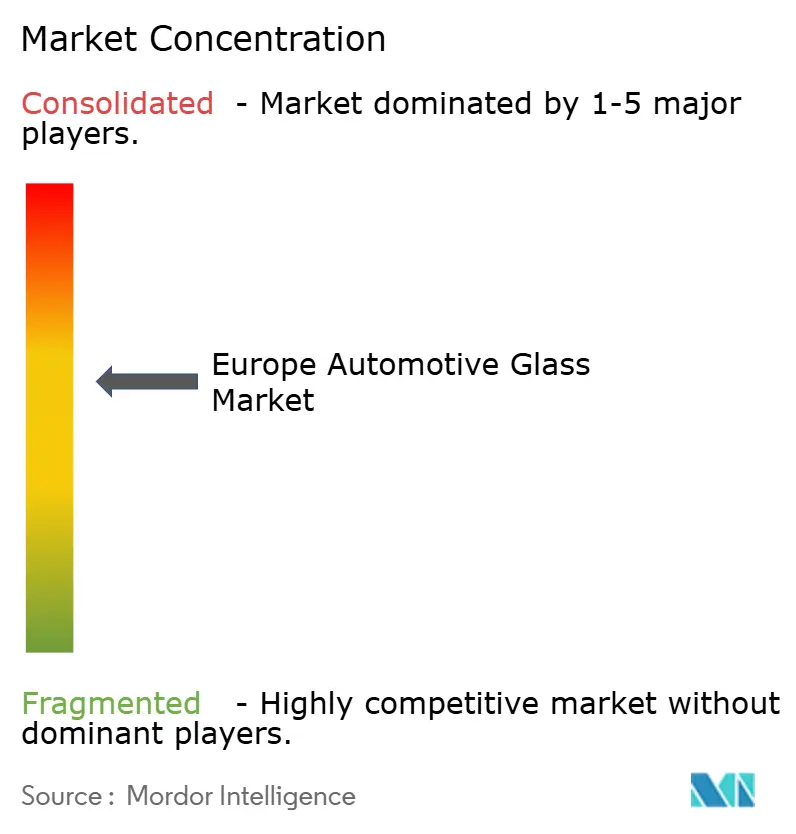

Der europäische Automobilglasmarkt konzentriert sich auf fünf etablierte Akteure – Saint-Gobain Sekurit, AGC Inc., NSG Group, Fuyao Glass und Guardian Industries –, die den Großteil des Marktanteils durch vertikal integrierte Float-Kapazitäten und proprietäre Beschichtungen halten. Diese Akteure bewältigen steigende Energie- und Soda-Asche-Kosten und erfüllen gleichzeitig die Kostensenkungsziele der OEMs. Der chinesische Marktteilnehmer Fuyao skaliert die lokale Produktion in Ungarn und der Tschechischen Republik, um Zölle abzusichern und Just-in-time-Lieferbedürfnisse zu erfüllen.

Chancen in weißen Flecken hängen von der Senkung der Smartglas-Kosten ab, um elektrochrome und SPD-Technologien für Massenmarktmarken zugänglich zu machen. Gauzy's dualer SPD-PDLC-Schichtaufbau, der die Opazität in unter drei Sekunden bei geringer Leistung umschaltet, veranschaulicht die Innovationsprämie. Polycarbonat-Verglasungslieferanten wie Covestro und Teijin positionieren leichte Alternativen für Dach- und Heckscheibenanwendungen. Regulatorische Barrieren im Zusammenhang mit den laminierten Anforderungen der UN-Regelung R43 und den Euro-NCAP-HUD-Anreizen behindern kleinere Lieferanten ohne eigene Prüflabore.

Strategische Schritte unterstreichen die Technologiezusammenarbeit. Webasto kombiniert Solarernte mit schaltbaren Dächern, um energiepositive Module anzubieten, während AGC's IAA-München-Präsentation 2025 integrierte Antennenarrays in Windschutzscheibenbeschichtungen vorstellte. Guardian investiert in eisenarme Float-Linien, um ultratransparente Substrate für HUD-Projektion zu liefern, während NSG sich auf sputterbesch ichtete Niedrigemissionslaminate für BEVs konzentriert. Die Wettbewerbsdifferenzierung dreht sich nun darum, Beschichtungen, Sensoren und Elektronik in einzelne Scheiben zu kombinieren, die die Kabinenerwärmung reduzieren und autonomes Fahren unterstützen.

Marktführer der europäischen Automobilglasindustrie

AGC Inc.

Saint Gobain

Fuyao Group

Nippon Sheet Glass Co., Ltd.

Xinyi Glass Holdings Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance liegt in zirkulären und kohlenstoffarmen Fertigungswegen für laminiertes Sicherheitsglas, da OEM- und EU-Nachhaltigkeitsprioritäten den Wert nachverfolgbarer recycelter Scherbenströme und geschlossener Kreislaufprogramme erhöhen. AGC Glass Europe und Reiling Glas Recycling brachten 2026 das Flat-to-Flat-Windschutzscheiben-Recycling in industriellen Maßstab, und Glass for Europe setzt sich aktiv bei EU-Politikern für Maßnahmen ein, die lokal gefertigte Fahrzeugverglasung stärken. Dies deutet auf Freiräume für Zulieferer hin, die recycelten Inhalt dokumentieren, Energiekostenrisiken managen und dennoch optische und ADAS-Leistungsanforderungen erfüllen können.

Auch Veränderungen im Produkt- und Kanalmix eröffnen Lücken. Bei Dachverglasung und Komfortanwendungen weitet sich die Verbreitung von Smart-Dimming aus, und Partnerschaften, die Glastechnologie mit Innenraumintegration verbinden, beschleunigen Markteinführungsbemühungen, darunter die Kooperation von Gentex und Antolin im April 2026 rund um elektrochrome dimmbare Sonnenblendentechnologie mit Fokus auf Europa. Zugleich wird der Aftermarket rund um schnellere Auftragsabwicklung und kalibrierungsbereiten Ersatz neu gestaltet, wobei neue Logistikinfrastruktur wie das im Juli 2026 eröffnete Vertriebszentrum von CTP und Saint-Gobain Sekurit Service in der Tschechischen Republik die Lieferzeiten für Ersatzglas in europäischen Servicenetzwerken verbessert.

Aktuelle Branchenentwicklungen

- Juli 2026: CTP eröffnete ein 11.500 m² großes Vertriebszentrum in Ceska Lipa, Tschechische Republik, zur Unterstützung von Saint-Gobain Sekurit Service beim Austausch von Fahrzeugglas in ganz Europa. Der Standort stärkt die regionale Verfügbarkeit von Ersatzwindschutzscheiben und Seitenscheiben von einem zentraleuropäischen Hub aus. Schnellere Auftragsabwicklung unterstützt Servicenetzwerke, die mit der höheren Komplexität durch ADAS-ausgestattetes Glas und Kalibrierungsanforderungen konfrontiert sind.

- Mai 2026: AGC Glass Europe und Reiling Glas Recycling kündigten ein geschlossenes Recyclingsystem im industriellen Maßstab für vorkonsumierte Fahrzeugwindschutzscheiben an, mit dem Ziel, bis Ende 2026 mehr als 300.000 Windschutzscheiben zu verarbeiten. Die Ankündigung erhöht die Praktikabilität einer höheren Scherbennutzung in der Flachglasproduktion und hält das Material zugleich innerhalb eines Kreislaufs für Automobilqualität. Dies unterstützt die Nachhaltigkeitsanforderungen der OEMs und hilft, Zulieferer bei laminiertem Sicherheitsglas über den Preis hinaus zu differenzieren.

- Oktober 2025: AGC Glass Europe ging eine strategische Partnerschaft ein, um hochreine recycelte Scherben aus ausgedienten Solarpaneelen in die Floatglasproduktion zu integrieren. Die Initiative erweitert die Optionen für recycelte Rohstoffe, da Energiekosten und CO2-Fußabdrücke stärker unter die Lupe genommen werden. Sie steht zudem im Einklang mit wachsenden Kreislaufwirtschaftsanforderungen, die die OEM-Beschaffungskriterien für Verglasungsmaterialien beeinflussen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze, die aus Fahrzeugglas und Verglasung generiert werden, die in in Europa verkauften und ausgetauschten Fahrzeugen verwendet werden, erfasst über OEM-Erstausrüstung und Aftermarket-Ersatz und gemessen am Verkaufspunkt der Glasprodukte.

Ausschlüsse aus dem Anwendungsbereich: Diese Größenbestimmung schließt nicht-automobiles Architekturglas und allgemeine Fahrzeugkarosserieteile aus, die keine Verglasungskomponenten sind.

Übersicht der Segmentierung

- Nach Glastyp

- Standardglas

- Laminiertes Glas

- Gehärtetes Glas

- Smartglas

- Elektrochrom

- Suspended Particle Device (SPD)

- Polymer Dispersed Liquid Crystal (PDLC)

- Thermochrom

- Standardglas

- Nach Anwendung

- Windschutzscheibe

- Heckscheibe (Heckfenster)

- Seitenscheibe (Seitenfenster)

- Schiebedach

- Rück- und Seitenspiegel

- Sonstige Verglasung (Eck- und Lüftungsscheiben)

- Nach Fahrzeugtyp

- Personenkraftwagen

- Schrägheck

- Limousine

- Geländewagen und Crossover

- Luxus und Sport

- Leichte Nutzfahrzeuge

- Mittel- und schwere Nutzfahrzeuge

- Personenkraftwagen

- Nach Antrieb

- Verbrennungsmotor (ICE)

- Batterieelektrisches Fahrzeug (BEV)

- Hybridfahrzeug (HEV/PHEV)

- Brennstoffzellenfahrzeug (FCEV)

- Nach Vertriebskanal

- Erstausrüster (OEM)

- Aftermarket

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um die Grenzen dessen festzulegen, was in Europa als Fahrzeugglas gezählt wird, und um den ersten Satz an Nachfrage- und Preisinputs zu erstellen. Wir verwendeten öffentliche Indikatoren zu Fahrzeugproduktion und -zulassungen als Ausgangspunkte und überprüften sie anschließend anhand des Handelsflusskontexts und sicherheitsbezogener Richtungen, bevor die Inputs in das Modell eingespeist wurden.

Zu den wichtigsten überprüften öffentlichen Quellen gehörten Eurostat für Industrie-, Handels- und Makroreihen sowie die Europäische Kommission und die UNECE für Fahrzeugregulierung und sicherheitsrelevante Richtungen, die die Verglasungsakzeptanz beeinflussen. Wir bezogen uns außerdem auf ACEA für Signale zu Fahrzeugproduktion und -zulassungen, nationale Verkehrsbehörden in wichtigen Ländern sowie Zoll- oder Tarifpositionen, die bei der Interpretation von Fahrzeugglasbewegungen helfen. Zusätzlich überprüften wir Unternehmensberichte, Investorenpräsentationen und angesehene Fachpresse, um Verschiebungen im Produktmix zu verstehen, etwa laminiert versus gehärtet, sowie den wachsenden Anteil von Schiebedächern und fortschrittlicher Verglasung. Für Unternehmensfinanzdaten und Patentrichtungen nutzten wir zudem ausgewählte kostenpflichtige Abonnements zur Unterstützung von Unternehmensanalysen und Patentdatenbankabfragen. Die hier aufgeführten Quellen sind beispielhaft, und für die Datenerhebung, Validierung und Klärung wurden weitere öffentliche Referenzen verwendet.

Primärinterviews und Umfragen

Die Primärarbeit wurde durch Experteninterviews und strukturierte Umfragen mit OEM-nahen Interessengruppen, Aftermarket-Kanalteilnehmern und technischen Spezialisten abgeschlossen, die Verglasungs- und Fahrzeugprogramme verfolgen. Wir nutzten diese Gespräche, um europaspezifische Treiber zu bestätigen, darunter Ersatzraten, glasbezogene Inhalte auf Modellebene (Windschutzscheibe, Seitenscheiben, Heckscheibe, Schiebedach, Spiegel) und das Tempo der Smart-Glass-Akzeptanz. Anschließend nutzten wir das Feedback für Preislogikprüfungen bei gängigen Glasarten und -merkmalen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 18% | |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 29% | |

| Kleinere Akteure: 20% | Manager: 53% |

Marktgrößenbestimmung und Prognose

Die Marktgrößenbestimmung wurde mittels eines Top-down-Ansatzes erstellt, bei dem Signale zur Fahrzeugproduktion und zum Fahrzeugbestand in Europa in einen adressierbaren Verglasungsnachfragepool rekonstruiert wurden, der anschließend anhand von Annahmen zu Anwendungsinhalten und Preisen in Umsatz übersetzt wurde. Das Modell wurde nach den praktischen Verwendungsorten von Glas unterteilt, nämlich OEM-Erstausrüstung und Aftermarket-Ersatz, und anschließend zu einer jährlichen Gesamtsumme zusammengeführt.

Um die Schätzung realistisch zu halten, überprüften wir die Gesamtsummen mithilfe selektiver Bottom-up-Näherungen, wie etwa einem gemessenen durchschnittlichen Verkaufspreis multipliziert mit geschätzten Volumina für Hauptanwendungen wie Windschutzscheiben und Seitenscheiben, sowie Kanalprüfungen zur Ersatznachfrage in wichtigen Ländern. Wenn Lücken auftraten, wurden diese durch die Anwendung konservativer Bandbreiten für schwerer direkt beobachtbare Posten behandelt, etwa die Durchdringung von Smart Glass bei Schiebedächern und die Übernahmerate laminierter oder akustischer Zwischenschichten, gefolgt von einer Expertenvalidierung.

Zu den im Modell verwendeten Inputs gehörten Fahrzeugproduktion und -zulassungen, der Mix aus Pkw und Nutzfahrzeugen, typische Glasinhalte pro Fahrzeug (Windschutzscheibe, Heckscheibe, Seitenscheiben, Schiebedach, Spiegel), Indikatoren zur Ersatzhäufigkeit sowie die durchschnittliche Preisentwicklung nach Glasart (gehärtet, laminiert und Smart Glass). Für die Prognose verwendeten wir hauptsächlich Szenarioanalysen, bei denen makroökonomische Bedingungen, die Aussichten zur Fahrzeugproduktion und Technologieübernahmeraten in einem Basisszenario und Stressszenarien angepasst wurden. Die endgültige Kurve wurde nach Konsensprüfungen durch Primärbefragte ausgewählt.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Gegenprüfungen, damit kein einzelner Datenstrom das Ergebnis übermäßig beeinflusst. Wir verglichen die Modellergebnisse mit unabhängigen Signalen, einschließlich Trends bei der Fahrzeugproduktion, der Richtung der Handelsbewegungen und bekannten Verschiebungen bei Verglasungsinhalten, und untersuchten anschließend jede Abweichung, die nicht den praktischen Erwartungen entsprach.

Vor der endgültigen Freigabe wird das Arbeitsblatt in mehreren Schritten überprüft, wobei Annahmen, Einheiten und die Währungsbehandlung erneut geprüft und wichtige Berechnungen von einem zweiten Analysten wiederholt werden. Wenn neue Ereignisse die Marktaussichten verändern, etwa eine wesentliche Änderung der Fahrzeugproduktion oder eine starke Preisbewegung, kontaktieren wir die relevanten Experten erneut und überarbeiten die Inputs. Berichte werden jährlich aktualisiert, und für wesentliche Ereignisse werden Zwischenaktualisierungen vorgenommen, gefolgt von einer abschließenden Prüfung vor der Auslieferung, um sicherzustellen, dass Kunden die aktuellste Sichtweise erhalten.

Marktgröße für Fahrzeugglas in Europa von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Fahrzeugglas in Europa unterscheiden sich häufig, da die Marktgrenze nicht immer einheitlich behandelt wird und Preise und Glasinhalt pro Fahrzeug unterschiedlich angenommen werden können. Unterschiede zeigen sich auch, wenn eine Schätzung stärker auf Produktionsvolumina beruht, während eine andere stärker auf Handelswerten oder ausgewählten Länderstichproben aufbaut.

Durch die Verfolgung von Glasinhalten auf Anwendungsebene und die Aktualisierung der Annahmen zur Smart-Glass-Übernahmerate in jedem Zyklus hält Mordor Intelligence die Gesamtsumme für Europa an OEM- plus Aftermarket-Nachfrage gebunden, die sich durch Fahrzeugproduktion und Ersatzsignale ablesen lässt, bevor die Preisgestaltung in einer einheitlichen USD-Betrachtung angewendet wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,02 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 3,56 Mrd. USD (2024) | Diese Schätzung scheint näher an einer Verglasungs-Teilmenge zu liegen und betont möglicherweise OE-Programme, was die Aftermarket-Ersatznachfrage und kleinere Verglasungsteile wie Spiegel oder Dreiecksfenster unterrepräsentieren kann. |

| Branchenportal B | 16,00 Mrd. USD (2024) | Dieser Wert nutzt wahrscheinlich eine weitere Produktgrenze, indem breitere Verglasungs- und Premium-Technologieinhalte mit aggressiven Annahmen zu Akzeptanz und Preisgestaltung einbezogen werden, was die Gesamtsumme über die Standardnachfrage nach laminiertem und gehärtetem Glas hinaus anheben kann. |

Die Spannbreite erklärt sich hauptsächlich dadurch, was als Fahrzeugglas gezählt wird und ob eine reine OEM-Größenbestimmung oder eine vollständige Betrachtung aus OEM plus Ersatz verwendet wird. Wenn Umfang und Preisgestaltung über Windschutzscheibe, Seitenscheiben, Heckscheibe, Schiebedach und Spiegelglas hinweg konsistent gehalten werden, lässt sich das Ergebnis leichter auf die klaren Nachfragetreiber und wiederholbaren Schritte zurückführen.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der europäische Automobilglasmarkt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 9,49 Milliarden USD erreichen wird und mit einer CAGR von 5,16 % wächst.

Welcher Glastyp wächst in Europa am schnellsten?

Smartglas, angeführt von elektrochromen und SPD-Varianten, soll bis 2031 jährlich mit 6,03 % wachsen.

Warum sind Panoramadächer für Lieferanten wichtig?

Sie fügen pro Fahrzeug bis zu 2,0 m² Verglasung hinzu, erhöhen den Stückwert und erfordern fortschrittliche Zwischenschichten, die Infrarotwärme blockieren.

Welches Land bietet die größte Wachstumschance?

Polen weist mit 6,36 % die höchste prognostizierte CAGR auf, da OEMs und Lieferanten die Produktion in Mitteleuropa lokalisieren.

Seite zuletzt aktualisiert am: