Tamanho e Participação do Mercado Europeu de Vidros Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

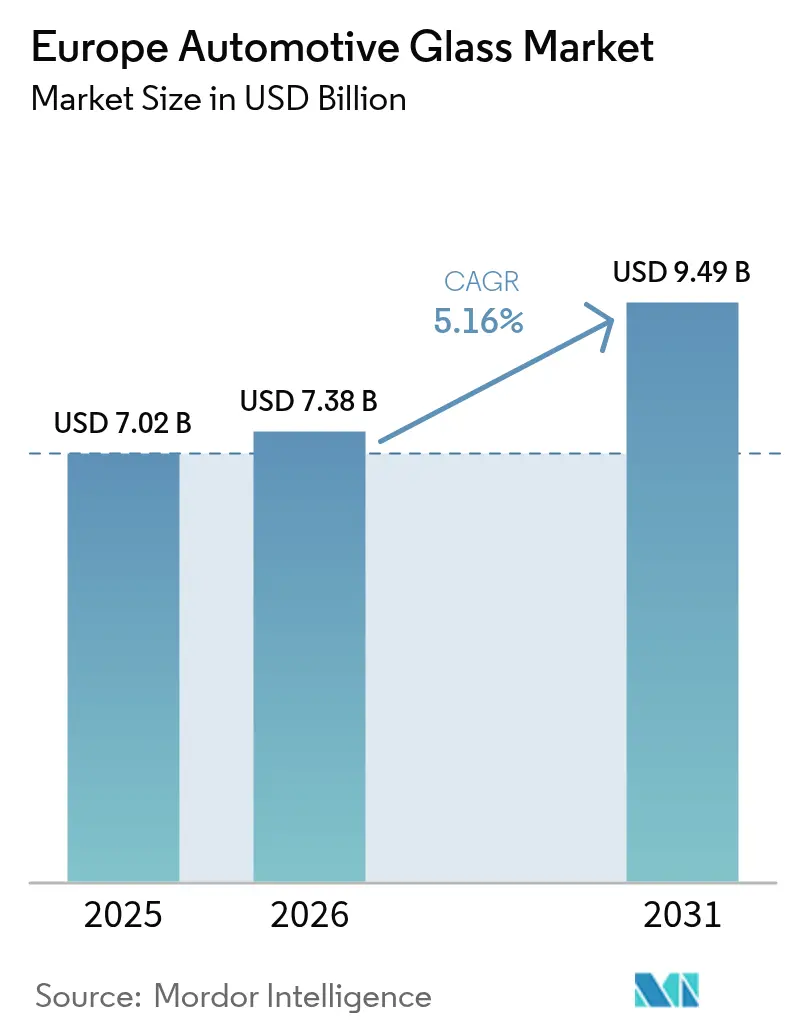

| Tamanho do mercado no ano base (2025) | 7.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.16% CAGR |

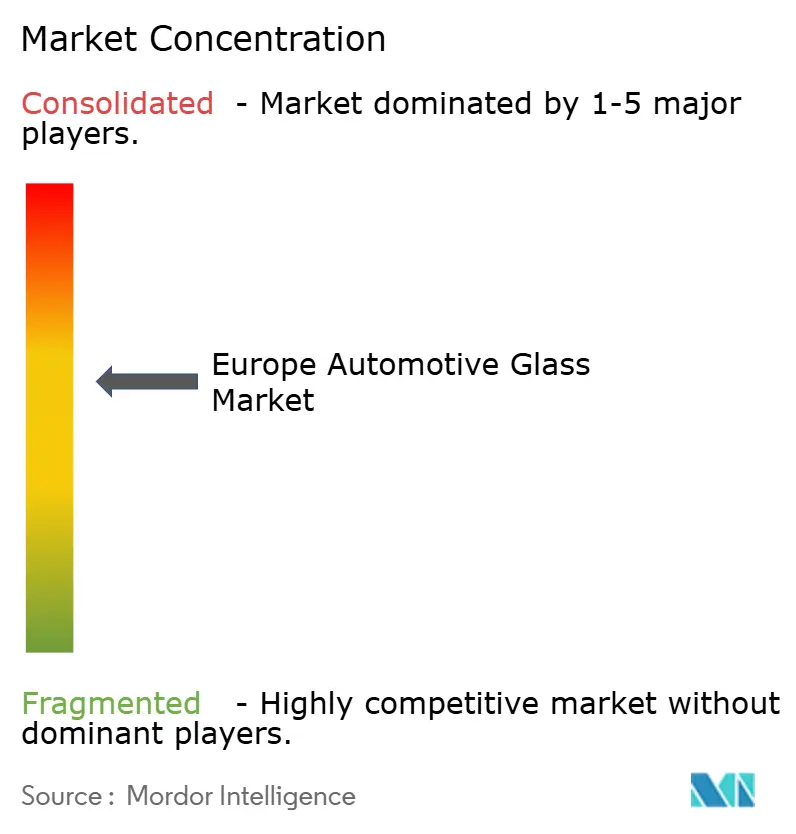

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Vidros Automotivos por Mordor Intelligence

O tamanho do mercado europeu de vidros automotivos foi avaliado em USD 7,02 bilhões em 2025 e estima-se que cresça de USD 7,38 bilhões em 2026 para atingir USD 9,49 bilhões até 2031, a um CAGR de 5,16% durante o período de previsão (2026-2031). A aceleração reflete uma mudança estrutural de produtos temperados de commodities para vidros laminados, acústicos e eletrocrômicos que atendem às rigorosas normas de segurança da UE e às metas de eficiência de veículos elétricos a bateria (BEV). Os para-brisas integram sensores de chuva, câmeras e intercamadas para display de head-up (HUD), elevando o valor unitário e consolidando a dominância do design-in dos OEMs. Tetos panorâmicos, frequentemente abrangendo 1,5 a 2,0 metros quadrados, aumentam a complexidade do gerenciamento térmico e impulsionam a demanda por intercamadas de bloqueio de infravermelho. A adoção de vidros inteligentes está se ampliando à medida que os custos de materiais caem, enquanto a produção está se localizando progressivamente na Europa Central para reduzir os prazos de entrega e diminuir as emissões logísticas.

Principais Conclusões do Relatório

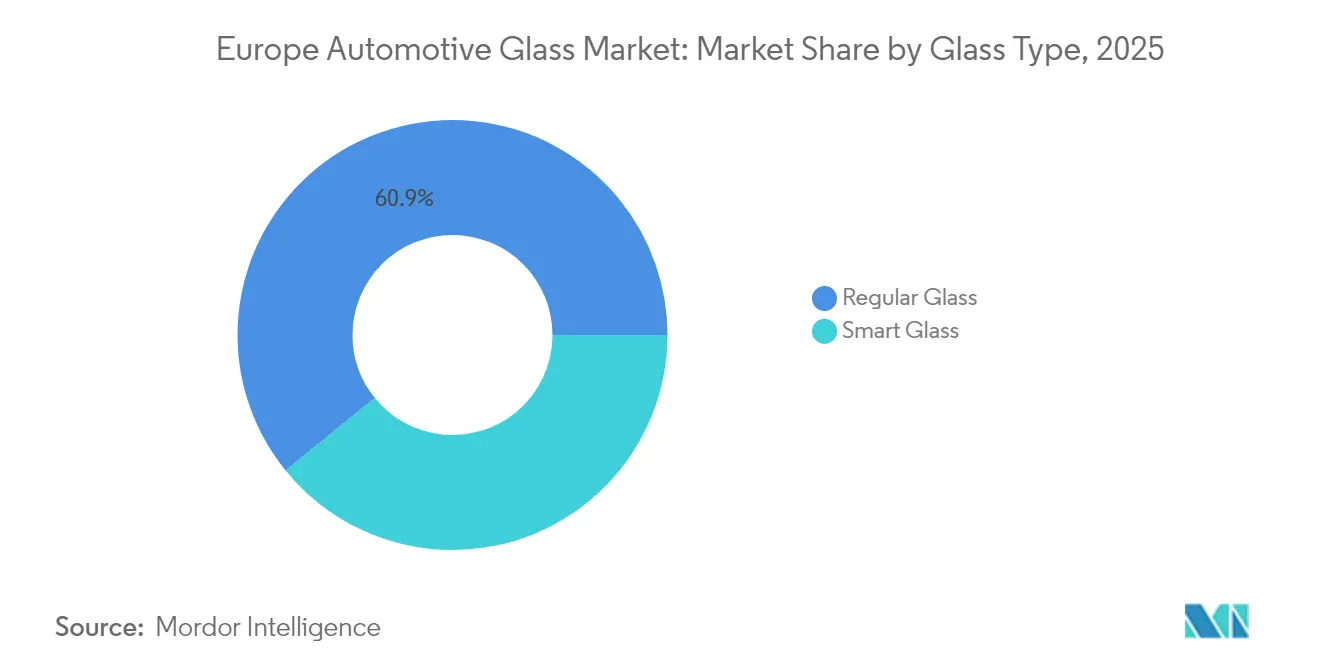

- Por tipo de vidro, as variantes comuns lideraram com 60,85% da participação do mercado europeu de vidros automotivos em 2025, enquanto o vidro inteligente tem previsão de expansão a um CAGR de 6,03% até 2031.

- Por aplicação, os para-brisas representaram 46,55% do tamanho do mercado europeu de vidros automotivos em 2025, enquanto os tetos solares têm projeção de avanço a um CAGR de 5,62% até 2031.

- Por tipo de veículo, os automóveis de passeio controlaram 71,95% da receita em 2025 e são os de crescimento mais rápido, a um CAGR de 5,46% até 2031.

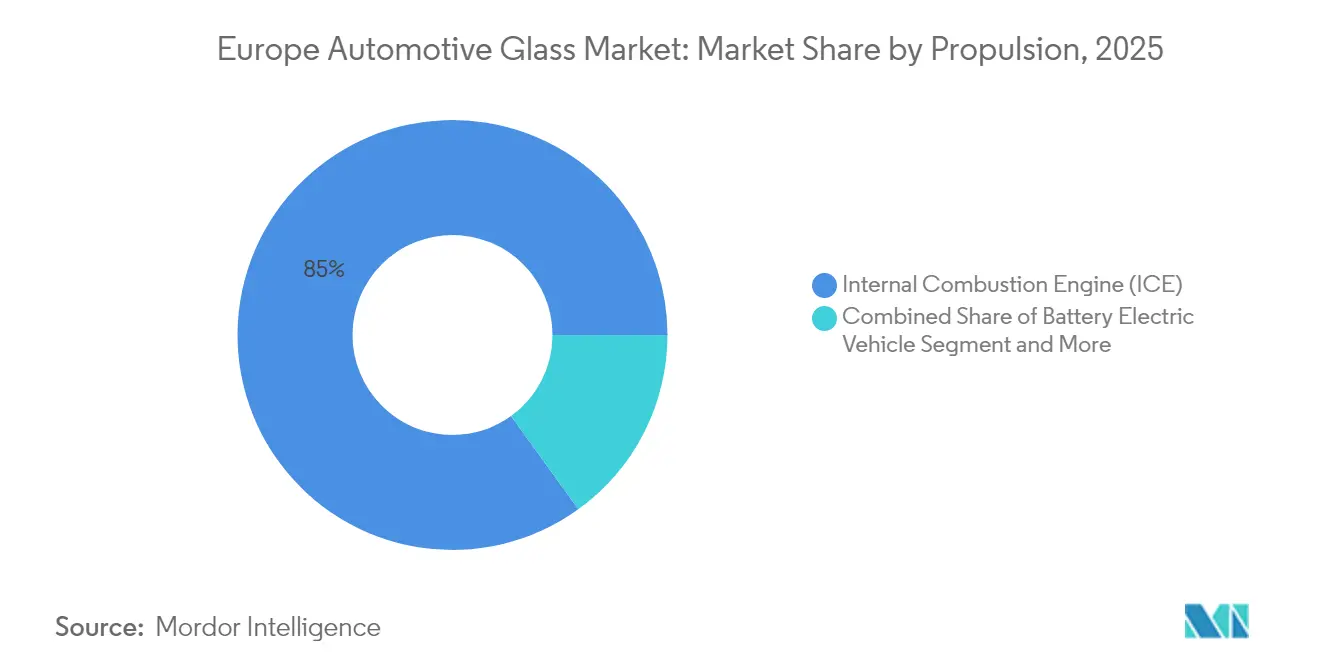

- Por propulsão, as plataformas de combustão interna detinham 84,95% da demanda em 2025, mas os veículos elétricos a bateria estão projetados para crescer a um CAGR de 8,84% até 2031.

- Por canal de vendas, as aquisições OEM capturaram 92,30% da receita em 2025, enquanto o mercado de pós-venda deve crescer a um CAGR de 6,15% até 2031.

- Por país, a Alemanha liderou com 25,20% da receita em 2025; a Polônia tem projeção de registrar o maior CAGR de 6,36% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Vidros Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tetos Panorâmicos e Áreas de Envidraçamento Maiores | +1.2% | Alemanha, França, Reino Unido, Itália, Espanha | Médio prazo (2-4 anos) |

| Regulamentos de Segurança Veicular da UE | +0.9% | Em toda a Europa (Alemanha, França, Itália, Espanha, Polônia, República Tcheca) | Curto prazo (≤ 2 anos) |

| Integração de Vidro Inteligente/Eletrocrômico | +0.8% | Alemanha, França, Reino Unido, Suécia | Médio prazo (2-4 anos) |

| Demanda por Envidraçamento Acústico Leve | +0.7% | Alemanha, França, Países Baixos, Noruega, Suécia | Médio prazo (2-4 anos) |

| Incentivos à Localização da Cadeia de Suprimentos | +0.6% | Polônia, República Tcheca, Hungria, Eslováquia, Romênia | Longo prazo (≥ 4 anos) |

| Mandatos de Economia Circular Automotiva | +0.4% | Em toda a Europa (Alemanha, França, Países Baixos, Bélgica) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Adoção de Tetos Panorâmicos e Áreas de Envidraçamento Maiores nos Lançamentos de Veículos Utilitários Esportivos e Crossovers Europeus

Os lançamentos de veículos utilitários esportivos (SUVs) e crossovers especificam cada vez mais vidros de teto que ampliam o espaço percebido na cabine e comandam preços de opcionais premium. Os OEMs na Alemanha, França e Reino Unido viram os SUVs compactos e de médio porte liderar o mix de novos registros. Aberturas maiores elevam o ganho de calor interno, levando os fornecedores a adotar laminados multicamadas com PVB de absorção de infravermelho para gerenciar a carga solar. A área adicional também exige estruturas de teto mais rígidas, criando colaboração de design entre fabricantes de vidro e engenheiros de carroceria. Os painéis de cristal líquido disperso em polímero (PDLC) comutáveis estão migrando de modelos de luxo para acabamentos médio-superiores à medida que os preços dos materiais caem. No médio prazo, espera-se que os tetos de vidro panorâmico incorporem células solares que carregam lentamente as baterias auxiliares, aumentando ainda mais o valor da superfície por veículo.

Regulamentos de Segurança Veicular da UE que Exigem Para-brisas Laminados Avançados e Prontos para HUD

O Regulamento ONU n.º 43 exige para-brisas laminados em todas as categorias para reduzir o risco de ejeção de ocupantes, enquanto o roteiro 2025 do Euro NCAP oferece pontos adicionais de segurança para capacidade de HUD integrada[1]Comissão Econômica das Nações Unidas para a Europa, "Regulamentos ONU para Veículos", UNECE, unece.org. Essas normas comprimem os ciclos de desenvolvimento e favorecem fornecedores capazes de co-projetar intercamadas que suportem suportes de câmera e revestimentos refletivos. As equipes de engenharia dos OEMs estão incorporando tolerâncias de curvatura do para-brisa mais rígidas do que 0,2 mm para manter a clareza óptica dos sensores de visão frontal. Os mandatos também aumentam a complexidade da substituição no mercado de pós-venda, reforçando as vantagens de design-in para produtores de primeiro nível equipados com laboratórios de validação internos. À medida que os conjuntos de sensores proliferam, o vidro pronto para HUD está posicionado para se tornar o padrão na maioria dos veículos do segmento C até 2030.

Integração Acelerada pelos OEMs de Vidro Inteligente/Eletrocrômico para Eficiência Energética e Conforto dos Ocupantes

As tecnologias eletrocrômicas, de dispositivo de partículas suspensas e PDLC permitem que os motoristas modulem eletronicamente a transmissão de luz, limitando a dependência de persianas mecânicas. Veículos de demonstração mostram mudanças de opacidade em menos de três segundos com consumo de energia abaixo de 5 W por m². Alemanha, França e Suécia respondem pela maior parte da adoção inicial, pois compradores premium aceitam o custo adicional pelo conforto térmico e privacidade. Em plataformas BEV, o vidro inteligente reduz a carga do sistema de climatização (HVAC), liberando capacidade para a eficiência do trem de força. Os futuros ônibus de transporte por aplicativo da Stellantis pretendem implantar painéis laterais de tingimento instantâneo que também funcionam como telas de informação, ampliando o conjunto de casos de uso.

Demanda por Envidraçamento Acústico Leve Impulsionada pelas Metas de Otimização de Autonomia de Veículos Elétricos

A eliminação do ruído do motor nos BEVs expõe o som do vento e dos pneus que anteriormente mascaravam perturbações na cabine, aumentando a proposta de valor dos laminados acústicos. Os testes da Saint-Gobain mostram que as unidades de vidro duplo de baixa emissividade reduzem o consumo do sistema de climatização. A intercamada acústica de 0,76 mm da Eastman melhora a atenuação de ruído em até 10 dB sem penalidade de massa, atendendo às metas agressivas de peso[2]"Intercamada PVB Acústica Saflex (Série Q)" Eastman, saflex-vanceva.eastman.com. A Alemanha e os Países Baixos, onde a penetração de BEVs é significativa, tornaram-se mercados líderes para este vidro. Espera-se que as iterações futuras incorporem fios de aquecimento e matrizes de antenas em substratos ultrafinos, apoiando a mudança do setor em direção a cockpits definidos por software.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Produção e Integração | -0.5% | Em toda a Europa (Alemanha, França, Itália, Espanha, Polônia) | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Qualificada para Calibração de Para-brisas com ADAS | -0.4% | Reino Unido, Alemanha, França, Itália, Espanha | Curto prazo (≤ 2 anos) |

| Volatilidade nos Preços de Barrilha e Energia | -0.3% | Alemanha, França, Polônia, República Tcheca, Espanha | Curto prazo (≤ 2 anos) |

| Metas Rigorosas da UE para Reciclagem de Veículos em Fim de Vida | -0.2% | Em toda a Europa (Alemanha, França, Países Baixos, Bélgica) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Produção e Integração de Envidraçamento Inteligente/Avançado Limitando a Penetração nos Segmentos de Mercado de Massa

Os sistemas eletrocrômicos e de dispositivo de partículas suspensas adicionam aproximadamente EUR 300-800 (USD 353 a 941,5) por veículo, um diferencial que os OEMs de mercado de massa têm dificuldade em compensar ao competir por preço. Os filmes eletrocrômicos orgânicos prometem estruturas mais simples, mas enfrentam desafios de vedação hermética que reduzem o rendimento. As marcas de volume na Polônia, Espanha e Itália priorizam programas de redução de custos, limitando a implantação aos acabamentos de topo. A restrição modera a velocidade de difusão mesmo com o crescimento da conscientização do consumidor, mantendo a penetração abaixo dos segmentos premium até 2027. A longo prazo, a escala e os avanços em materiais precisam reduzir os custos para desbloquear plataformas de alto volume.

Escassez de Mão de Obra Qualificada para Calibração de Para-brisas com ADAS nas Redes de Serviço de Pós-venda

Apenas uma pequena fração dos técnicos europeus possui certificações para calibração de câmeras e radares, criando gargalos de substituição e custos de seguro mais elevados. A lacuna é aguda no Reino Unido, onde os reparadores independentes dominam e a rotatividade é alta. A conformidade com o Regulamento ONU n.º 10, que rege a compatibilidade eletromagnética, complica ainda mais o processo ao exigir validação pós-instalação. A expansão lenta do pipeline de treinamento arrisca elevar os tempos de ciclo de sinistros justamente quando a participação de para-brisas com ADAS cresce significativamente até 2030. O investimento em equipamentos de calibração e currículos padronizados permanece essencial para evitar exposição a riscos de segurança e responsabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Vidro: O Vidro Inteligente Ganha Tração Apesar das Barreiras de Custo

As variantes laminadas e temperadas comuns comandaram 60,85% da receita em 2025, impulsionadas pelo seu uso em para-brisas, vidros traseiros e laterais, onde a durabilidade comprovada e a eficiência de custo prevalecem. O Regulamento ONU n.º 43 exige para-brisas laminados, mantendo a demanda de base elevada e apoiando a previsibilidade do tamanho do mercado europeu de vidros automotivos. O vidro temperado continua como padrão para vidros laterais e traseiros; sua rápida desintegração no impacto auxilia a saída dos passageiros e simplifica os fluxos de reciclagem. O vidro inteligente, no entanto, está acelerando a um CAGR de 6,03% à medida que as tecnologias eletrocrômica, de dispositivo de partículas suspensas e PDLC migram de conceitos de luxo para a produção em série.

As soluções eletrocrômicas lideram o subconjunto inteligente em volume e são amplamente favorecidas pelo controle preciso de tingimento e baixo consumo de energia. Essas estruturas empregam camadas de óxido de tungstênio ou íons de lítio que escurecem sob tensão aplicada, oferecendo modulação contínua em incrementos de um por cento. Os filmes de dispositivo de partículas suspensas alinham partículas suspensas para permitir a transparência quando energizados, proporcionando comutação mais rápida, mas exigindo energia contínua. O PDLC está ganhando tração para janelas de privacidade em MPVs de luxo e ônibus de transporte por aplicativo. O mercado europeu de vidros automotivos continua a recompensar os fornecedores que conseguem integrar camadas inteligentes sem sacrificar a clareza óptica ou o amortecimento acústico.

Por Aplicação: Para-brisas Dominam, Tetos Solares Aceleram

Os para-brisas detinham 46,55% da receita em 2025 devido ao seu tamanho e ao conjunto de tecnologias integradas que agora inclui câmeras, malhas de aquecimento por infravermelho e folhas de projeção HUD. O protocolo 2025 do Euro NCAP concede pontos para funções de HUD, reforçando a preferência dos OEMs por superfícies laminadas capazes de manter a transmitância óptica em índices de refração definidos. A substituição no mercado de pós-venda pode custar significativamente para painéis equipados com ADAS, expandindo o potencial de receita além do primeiro encaixe. Os tetos solares têm projeção de crescimento a um CAGR de 5,62% à medida que as montadoras diferenciam os acabamentos com vidros expansivos que melhoram o espaço percebido na cabine. Os módulos que integram PDLC comutável e células solares podem captar até 150 W sob irradiância de pico, contribuindo para as cargas auxiliares e impulsionando a participação do mercado europeu de vidros automotivos para aplicações de teto.

Os vidros traseiros e laterais, representando aproximadamente um terço do volume, estão fazendo a transição de construção temperada para laminada para atender às crescentes expectativas acústicas e de segurança. Os trens de força eletrificados revelam novas fontes de ruído, tornando os vidros laterais acústicos uma poderosa ferramenta de refinamento. Os espelhos, embora pequenos em área, agora incorporam escurecimento eletrocrômico e feeds de câmera, capitalizando na permissão do Regulamento ONU n.º 46 para espelhos virtuais da UNECE. Os painéis de quarto e ventilação permanecem itens de commodities, mas se beneficiam da adoção de vidro laminado de zona silenciosa em SUVs premium. Em todas as aplicações, o mercado europeu de vidros automotivos recompensa designs multifuncionais que combinam revestimentos, sensores e eletrônicos em um único painel.

Por Tipo de Veículo: Automóveis de Passeio Lideram, SUVs Impulsionam o Crescimento

Os automóveis de passeio detinham 71,95% da demanda de 2025, refletindo os modelos hatchback, sedan e compactos enraizados na região. Os veículos dos segmentos B e C focados em custo especificam vidros traseiros e laterais temperados, mas os para-brisas laminados acústicos estão se tornando padrão nos acabamentos médios. Os automóveis de passeio, SUVs e crossovers em particular, têm projeção de crescimento de 5,46% até 2031 e representam a maior superfície de envidraçamento incremental por unidade. A Alemanha e a França registraram registros significativos em 2024, e a popularidade do estilo de carroceria deve manter crescimento significativo na Polônia e na República Tcheca nos próximos anos.

Os carros de luxo e esportivos, embora em menor volume, geram valor desproporcional ao demandar laminados acústicos leves e tetos solares inteligentes que custam duas a três vezes o vidro padrão. Os veículos comerciais leves (VCLs) dependem de vidro temperado durável para áreas de carga, mas estão adotando para-brisas laminados com suportes de câmera à medida que o ADAS se torna obrigatório. Os veículos comerciais médios e pesados (VCMPs) priorizam a conformidade com visão direta sob o Regulamento ONU n.º 167, exigindo para-brisas mais altos e envidraçamento lateral maior. A mudança no mix de tipos de veículos em direção a SUVs e BEVs de luxo impulsiona o tamanho do mercado europeu de vidros automotivos para painéis premium que combinam revestimentos, sensores e funções inteligentes.

Por Propulsão: Motor de Combustão Interna Domina, Veículos Elétricos a Bateria Crescem Rapidamente

Os motores de combustão interna geraram 84,95% da demanda em 2025, espelhando a base instalada nos segmentos não premium e nas frotas comerciais. Esses veículos adotam principalmente vidros laterais temperados de custo eficiente e para-brisas laminados. Os BEVs devem crescer a um CAGR de 8,84%, auxiliados pelas penalidades de CO₂ da UE e pelos incentivos de compra, e requerem vidro acústico leve para compensar a massa da bateria. As unidades de vidro duplo de baixa emissividade da Saint-Gobain reduzem significativamente as cargas do sistema de climatização, estendendo a autonomia e reforçando a proposta de valor. Os veículos elétricos híbridos encontram um equilíbrio, integrando vidros laterais laminados seletivos para mitigar as lacunas de silêncio na cabine sem ultrapassar os limites de custo.

Os veículos de célula de combustível permanecem marginais, mas espelham os requisitos de envidraçamento dos BEVs. A Noruega lidera a penetração de BEVs com registros novos substanciais em 2024, enquanto Alemanha, França e Países Baixos combinam implantações de infraestrutura com subsídios que aceleram a adoção. As arquiteturas BEV também favorecem aberturas de teto maiores e para-brisas prontos para HUD para diferenciar cockpits digitais, impulsionando a área de superfície incremental. À medida que a propulsão muda, o mercado europeu de vidros automotivos enfatiza estruturas laminadas ultrafinas com aquecimento condutivo e revestimentos de baixa emissividade que preservam o desempenho óptico.

Por Canal de Vendas: OEM Domina, Pós-venda Ganha Impulso

Os canais OEM capturaram 92,30% da receita em 2025 porque as decisões de envidraçamento são definidas durante o design do veículo e vinculadas a acordos de fornecimento plurianuais. Os produtores de primeiro nível operam linhas just-in-time adjacentes às plantas de montagem alemãs, espanholas e polonesas, garantindo continuidade de especificação e iteração rápida. O mercado europeu de vidros automotivos, portanto, gira em torno de relacionamentos OEM de longo prazo que combinam suporte de P&D com integração logística. O mercado de pós-venda, embora represente apenas 7,70% em valor, está crescendo mais rapidamente a 6,15% devido ao crescente parque de para-brisas equipados com ADAS que demandam substituições calibradas.

A escassez de mão de obra qualificada e as necessidades de equipamentos especializados mantêm as barreiras elevadas, permitindo que distribuidores certificados pratiquem preços premium. A expansão das redes aprovadas pelos OEMs e as vans de calibração móvel estão melhorando a cobertura de serviço, especialmente na França rural e na Itália. Apesar da dominância dos OEMs, os volumes sustentados de substituição financiados por seguros fornecem um nicho atraente para fornecedores capazes de reproduzir as especificações de fábrica e oferecer garantias de calibração.

Análise Geográfica

A Alemanha detém 25,20% da receita de 2025, ancorada pelo Grupo Volkswagen, BMW, Mercedes-Benz e Audi. A produção local pela Saint-Gobain Sekurit, AGC e NSG garante cadeias de suprimentos curtas, enquanto o emergente cluster de vidro inteligente de Stuttgart abriga a segunda fábrica europeia da Gauzy, anunciada em 2025. Os OEMs alemães lideram a adoção de tetos panorâmicos e para-brisas prontos para HUD, reforçando o mix de alto valor. A Stellantis aproveita as plantas francesas para para-brisas acústicos laminados, enquanto os programas italianos de SUV especificam vidros de teto comutáveis para reforçar os acabamentos premium. As linhas de montagem espanholas para SEAT e Ford focam em vidros laterais temperados otimizados em custo, enquanto as marcas premium britânicas integram laminados HUD e acústicos para manter o refinamento.

A Polônia é o mercado de crescimento mais rápido da Europa com um CAGR de 6,36%, beneficiando-se de estratégias de localização da cadeia de suprimentos que posicionam capacidade de float e laminação mais próxima dos hubs de montagem da Europa Central. A Fuyao expandiu a capacidade regional em 2024, e a NSG está comissionando uma linha de pulverização catódica em Sandomierz até 2027. A República Tcheca e a Hungria vizinhas ganham investimentos transbordantes devido aos custos de mão de obra favoráveis e ao financiamento da UE. Este cluster encurta os prazos de entrega e absorve choques logísticos para os OEMs alemães e franceses que montam veículos na Europa Oriental.

Os mercados do restante da Europa exibem dinâmicas heterogêneas. A substancial participação de BEVs da Noruega impulsiona a demanda por envidraçamento acústico leve e de baixa emissividade, enquanto a Suécia e os Países Baixos priorizam vidro inteligente energeticamente eficiente em linha com os mandatos de sustentabilidade. A Bélgica e os Países Baixos avançam como hubs logísticos que apoiam a distribuição de pós-venda para a Europa Ocidental. À medida que os OEMs incorporam recursos de vidro inteligente nos acabamentos de nível médio, espera-se que a produção avançada se expanda em direção ao Benelux e aos estados nórdicos. O mosaico regional favorece, em última análise, fornecedores com presença em múltiplos locais que podem adaptar produtos a diferentes mixes de propulsão e nuances regulatórias.

Panorama regulatório

O vidro automotivo fornecido para a Europa opera sob o regime de homologação de tipo da UNECE, com o Regulamento UN No. 43 estabelecendo requisitos de desempenho e marcação para materiais de vidro de segurança usados em veículos. Paralelamente, a conformidade de veículos completos na UE está ancorada no marco de homologação de tipo (Regulamento (UE) 2018/858), e a Comissão Europeia sinalizou uma avaliação em 2026 para simplificar os requisitos de testes técnicos, o que adiciona etapas incrementais de validação para para-brisas prontos para câmeras e HUD em comparação com vidro comum.

Um marco temporal importante para conteúdo relacionado à segurança é o Regulamento Geral de Segurança da UE (Regulamento (UE) 2019/2144), com requisitos obrigatórios adicionais entrando em vigor a partir de julho de 2026, segundo comunicações da Comissão Europeia. Embora o vidro continue a depender de homologações da UNECE, o pacote automotivo da UE de 2025 e as etapas de implementação de 2026 sob o Regulamento Geral de Segurança reforçam uma coordenação mais estreita para recursos relacionados a ADAS, à medida que estes se deslocam cada vez mais para os fluxos de trabalho de projeto, documentação e aprovação de para-brisas.

Análise da cadeia de valor

A cadeia de valor começa com barrilha e sílica, passando depois para a fusão de vidro float com uso intensivo de energia, seguida por corte, curvatura/temperamento e laminação usando PVB ou outras camadas intermediárias para desempenho acústico, bloqueio de infravermelho e estruturas compatíveis com HUD. Os produtores de vidro automotivo de primeira linha (por exemplo, AGC, Saint-Gobain Sekurit e NSG Group) fornecem às montadoras por meio de entregas just-in-time, frequentemente a partir de fábricas próximas aos principais aglomerados de montagem de veículos na Europa. Vidros inteligentes e variantes revestidas adicionam dependências upstream de filmes especiais e etapas de revestimento, enquanto os requisitos downstream se expandem em torno da integração eletrônica e validação.

Um tema claro da cadeia de suprimentos para 2026 é a localização e a resiliência. A Glass for Europe publicou, em maio de 2026, um documento de posicionamento pedindo maior apoio da UE ao vidro automotivo fabricado na UE, no âmbito do Pacote Automotivo e da Lei do Acelerador Industrial, refletindo a pressão dos altos custos de energia e da concorrência das importações. No lado do mercado de reposição, as redes de distribuição e serviços, incluindo a capacidade de recalibração de ADAS, determinam cada vez mais a economia de substituição para para-brisas laminados e integrados com sensores, tornando os centros logísticos e a cobertura de instaladores certificados parte da cadeia de valor efetiva.

Cenário Competitivo

O mercado europeu de vidros automotivos centra-se em cinco incumbentes, Saint-Gobain Sekurit, AGC Inc., NSG Group, Fuyao Glass e Guardian Industries, que comandam a maior parte da participação por meio de capacidade de float verticalmente integrada e revestimentos proprietários. Esses players lidam com os crescentes custos de energia e barrilha enquanto atendem às metas de redução de custos dos OEMs. A entrante chinesa Fuyao está escalando a produção local na Hungria e na República Tcheca para proteger-se de tarifas e atender às necessidades de entrega just-in-time.

As oportunidades de espaço em branco dependem da redução dos custos de vidro inteligente para tornar as tecnologias eletrocrômica e de dispositivo de partículas suspensas acessíveis às marcas de mercado de massa. A pilha dupla SPD-PDLC da Gauzy, que alterna a opacidade em menos de três segundos com baixo consumo de energia, exemplifica o prêmio de inovação. Fornecedores de envidraçamento em policarbonato, como Covestro e Teijin, estão posicionando alternativas leves para aplicações de teto e vidro traseiro. As barreiras regulatórias vinculadas aos requisitos de laminação do Regulamento ONU R43 e aos incentivos HUD do Euro NCAP impedem fornecedores menores que não possuem laboratórios de teste internos.

Os movimentos estratégicos destacam a colaboração tecnológica. A Webasto combina coleta de energia solar com tetos comutáveis para oferecer módulos com balanço energético positivo, enquanto a vitrine IAA Munique 2025 da AGC apresentou matrizes de antenas integradas nos revestimentos do para-brisa. A Guardian está investindo em linhas de float de baixo teor de ferro para fornecer substratos ultratransparentes para projeção HUD, enquanto a NSG foca em laminados de baixa emissividade com revestimento por pulverização catódica para BEVs. A diferenciação competitiva agora gira em torno da combinação de revestimentos, sensores e eletrônicos em painéis únicos que reduzem a carga de calor na cabine e suportam a condução autônoma.

Líderes do Setor Europeu de Vidros Automotivos

AGC Inc.

Saint Gobain

Fuyao Group

Nippon Sheet Glass Co., Ltd.

Xinyi Glass Holdings Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo são as rotas de fabricação circular e de baixo carbono para vidro de segurança laminado, à medida que as prioridades de sustentabilidade das montadoras e da UE aumentam o valor dos fluxos de caco reciclado rastreáveis e dos programas de circuito fechado. A AGC Glass Europe e a Reiling Glas Recycling avançaram a reciclagem de para-brisas de plano a plano para escala industrial em 2026, e a Glass for Europe está fazendo lobby ativo junto aos formuladores de políticas da UE por medidas que fortaleçam o vidro automotivo fabricado localmente. Isso aponta para um espaço em branco para fornecedores que conseguem documentar conteúdo reciclado, gerenciar riscos de exposição energética e ainda atender aos requisitos de desempenho óptico e de ADAS.

Mudanças no mix de produtos e canais também estão abrindo lacunas. Em vidros de teto e aplicações de conforto, a adoção de escurecimento inteligente está se ampliando, e parcerias que conectam tecnologia de vidro com integração de interiores estão acelerando os esforços de lançamento no mercado, incluindo a cooperação de abril de 2026 entre Gentex e Antolin em torno da tecnologia de para-sol eletrocrômico escurecível voltada para a Europa. Enquanto isso, o mercado de reposição está sendo remodelado em torno de um cumprimento mais rápido e de substituições prontas para calibração, com nova infraestrutura logística, como o centro de distribuição da CTP e Saint-Gobain Sekurit Service de julho de 2026 na República Tcheca, melhorando os prazos de entrega para vidros de reposição em toda as redes de serviço europeias.

Desenvolvimentos recentes do setor

- Julho de 2026: A CTP inaugurou um centro de distribuição de 11.500 m² em Ceska Lipa, República Tcheca, para apoiar a Saint-Gobain Sekurit Service na substituição de vidros automotivos em toda a Europa. O local fortalece a disponibilidade regional de para-brisas e vidros laterais de reposição a partir de um hub na Europa Central. O cumprimento mais rápido apoia as redes de serviço que enfrentam maior complexidade devido a vidros equipados com ADAS e requisitos de calibração.

- Maio de 2026: A AGC Glass Europe e a Reiling Glas Recycling anunciaram reciclagem de circuito fechado em escala industrial para para-brisas automotivos pré-consumo, com a meta de tratar mais de 300.000 para-brisas até o final de 2026. O anúncio aumenta a viabilidade de um maior uso de caco na produção de vidro plano, mantendo o material dentro de um circuito de grau automotivo. Isso apoia as demandas de sustentabilidade das montadoras e ajuda a diferenciar fornecedores além do preço em vidro de segurança laminado.

- Outubro de 2025: A AGC Glass Europe firmou uma parceria estratégica para integrar caco reciclado de alta pureza proveniente de painéis solares em fim de vida útil à produção de vidro float. A iniciativa amplia as opções de matéria-prima reciclada à medida que os custos de energia e as pegadas de CO2 passam por um escrutínio mais rigoroso. Também se alinha com os crescentes requisitos de economia circular que influenciam os critérios de fornecimento das montadoras para materiais de vidro.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange a receita gerada por vidros e vidros automotivos usados em veículos vendidos e substituídos em toda a Europa, contabilizados tanto na montagem original (OEM) quanto na substituição no mercado de reposição, e medidos no ponto de venda dos produtos de vidro.

Exclusões de escopo: Esta mensuração exclui vidros arquitetônicos não automotivos e peças gerais da carroceria do veículo que não são componentes de vidro.

Visão geral da segmentação

- Por Tipo de Vidro

- Vidro Comum

- Vidro Laminado

- Vidro Temperado

- Vidro Inteligente

- Eletrocrômico

- Dispositivo de Partículas Suspensas (SPD)

- Cristal Líquido Disperso em Polímero (PDLC)

- Termocrômico

- Vidro Comum

- Por Aplicação

- Para-brisa

- Vidro Traseiro (Janela Traseira)

- Vidro Lateral (Janelas Laterais)

- Teto Solar

- Espelhos Retrovisores e Laterais

- Outros Envidraçamentos (Quarto e Ventilação)

- Por Tipo de Veículo

- Automóveis de Passeio

- Hatchback

- Sedan

- Veículo Utilitário Esportivo e Crossover

- Luxo e Esportivo

- Veículos Comerciais Leves

- Veículos Comerciais Médios e Pesados

- Automóveis de Passeio

- Por Propulsão

- Motor de Combustão Interna (MCI)

- Veículo Elétrico a Bateria (BEV)

- Veículo Elétrico Híbrido (HEV/PHEV)

- Veículo Elétrico a Célula de Combustível (FCEV)

- Por Canal de Vendas

- Fabricante de Equipamento Original (OEM)

- Pós-venda

- Por País

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer os limites do que é contabilizado como vidro automotivo na Europa e para construir o primeiro conjunto de insumos de demanda e preços. Utilizamos indicadores públicos de produção e registro de veículos como ponto de partida, depois os verificamos cruzadamente com o contexto de fluxos comerciais e a direção relacionada à segurança antes de os insumos serem incorporados ao modelo.

As principais fontes públicas analisadas incluíram o Eurostat para séries industriais, comerciais e macroeconômicas, e a Comissão Europeia e a UNECE para regulamentação de veículos e orientações de segurança que afetam a adoção de vidros. Também nos referimos à ACEA para sinais de produção e registro de veículos, às autoridades nacionais de transporte nos principais países e a referências de linhas alfandegárias ou tarifárias que ajudam a interpretar os movimentos de vidro automotivo. Além disso, revisamos relatórios corporativos, apresentações a investidores e imprensa comercial reconhecida para entender as mudanças no mix de produtos, como laminado versus temperado, e a crescente participação de teto solar e vidros avançados. Para dados financeiros de empresas e direções de patentes, também usamos assinaturas pagas selecionadas para apoiar a inteligência corporativa e consultas em bancos de dados de patentes. As fontes listadas aqui são ilustrativas, e referências públicas adicionais foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi concluído por meio de entrevistas com especialistas e pesquisas estruturadas com partes interessadas voltadas para montadoras, participantes de canais do mercado de reposição e especialistas técnicos que acompanham programas de vidros e veículos. Usamos essas discussões para confirmar fatores específicos da Europa, incluindo taxas de substituição, conteúdo de vidro por modelo (para-brisa, vidros laterais, vidro traseiro, teto solar, espelhos) e o ritmo de adoção de vidros inteligentes. Depois, usamos o retorno recebido para verificações da lógica de preços de tipos e recursos de vidro comuns.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 18% | |

| Nível médio: 54% | Líderes funcionais/de unidade: 29% | |

| Players menores: 20% | Gerentes: 53% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado foi construído usando uma abordagem top-down, na qual os sinais de produção e parque de veículos da Europa foram reconstruídos em um conjunto de demanda de vidros endereçável, que foi então convertido em receita usando premissas de conteúdo e preços no nível de aplicação. O modelo foi dividido pelos locais práticos onde o vidro é consumido, que são a montagem OEM e a substituição no mercado de reposição, e depois reconciliado em um total anual único.

Para manter a estimativa fundamentada, verificamos os totais usando aproximações bottom-up seletivas, como preço médio de venda amostrado multiplicado por volumes estimados para as principais aplicações, como para-brisas e vidros laterais, e verificações de canal sobre a demanda de reposição nos principais países. Quando surgiam lacunas, elas eram tratadas aplicando faixas conservadoras para itens mais difíceis de observar diretamente, como a penetração de vidros inteligentes em tetos solares e a taxa de adoção de camadas intermediárias laminadas ou acústicas, seguidas de validação por especialistas.

Os insumos usados no modelo incluíram produção e registros de veículos, o mix entre veículos de passeio e veículos comerciais, o conteúdo típico de vidro por veículo (para-brisa, vidro traseiro, vidros laterais, teto solar, espelhos), indicadores de frequência de substituição e a progressão média de preços por tipo de vidro (temperado, laminado e vidro inteligente). Para a previsão, usamos principalmente a análise de cenários, na qual as condições macroeconômicas, as perspectivas de produção de veículos e as taxas de adoção de tecnologia foram ajustadas em um caso-base e casos de estresse. A curva final foi selecionada após verificações de consenso junto aos respondentes primários.

Validação de dados e ciclo de atualização

A validação foi feita por meio de várias verificações cruzadas para que nenhum fluxo de dados isolado influenciasse excessivamente o resultado. Comparamos os resultados do modelo com sinais independentes, incluindo tendências de produção de veículos, direção dos fluxos comerciais e mudanças conhecidas no conteúdo de vidro, e depois investigamos qualquer variação que não correspondesse às expectativas práticas.

Antes da aprovação final, a planilha é revisada em várias etapas, nas quais as premissas, unidades e tratamento de moeda são verificados novamente, e os principais cálculos são repetidos por um segundo analista. Quando novos eventos alteram as perspectivas do mercado, como uma mudança material na produção de veículos ou um movimento acentuado de preços, entramos novamente em contato com os especialistas relevantes e revisamos os insumos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas para eventos materiais, seguidas de uma revisão final antes da entrega para garantir que os clientes recebam a visão mais recente.

Tamanho do mercado europeu de vidro automotivo segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para vidro automotivo na Europa costumam variar porque o limite do mercado nem sempre é tratado da mesma forma, e porque o preço e o conteúdo por veículo podem ser assumidos de maneiras diferentes. As diferenças também aparecem quando uma estimativa se apoia mais em volumes de produção, enquanto outra se apoia mais em valores comerciais ou amostras seletivas de países.

Ao acompanhar o conteúdo de vidro no nível de aplicação e atualizar as premissas de taxa de adoção de vidros inteligentes em cada ciclo, a Mordor Intelligence mantém o total da Europa vinculado à demanda de OEM mais mercado de reposição visível por meio de sinais de produção e substituição de veículos, antes de aplicar os preços em uma visão consistente em USD.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 7,02 bilhões de USD (2025) | |

| Consultoria Regional A | 3,56 bilhões de USD (2024) | Essa estimativa parece mais próxima de um subconjunto de vidros e pode enfatizar programas OE, o que pode subestimar a demanda de substituição no mercado de reposição e itens menores de vidro, como espelhos ou vidros de quarto. |

| Portal do Setor B | 16,00 bilhões de USD (2024) | Esse valor provavelmente usa um limite de produto mais amplo, incorporando conteúdo de vidro e tecnologia premium mais abrangente, com premissas agressivas de adoção e preços, o que pode elevar o total além da demanda padrão de vidro laminado e temperado. |

A dispersão é explicada principalmente pelo que é contabilizado como vidro automotivo, e se é usada uma mensuração apenas de OEM ou uma visão completa de OEM mais reposição. Quando o escopo e os preços são mantidos consistentes entre para-brisa, vidros laterais, vidro traseiro, teto solar e vidro dos espelhos, o resultado se torna mais fácil de rastrear até os fatores de demanda claros e as etapas repetíveis.

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado europeu de vidros automotivos até 2031?

Tem previsão de atingir USD 9,49 bilhões até 2031, expandindo-se a um CAGR de 5,16%.

Qual tipo de vidro está crescendo mais rapidamente na Europa?

O vidro inteligente, liderado pelas variantes eletrocrômica e de dispositivo de partículas suspensas, tem projeção de crescimento de 6,03% ao ano até 2031.

Por que os tetos panorâmicos são importantes para os fornecedores?

Eles adicionam até 2,0 m² de envidraçamento por veículo, elevam o valor unitário e requerem intercamadas avançadas que bloqueiam o calor infravermelho.

Qual país oferece a maior oportunidade de crescimento?

A Polônia apresenta o maior CAGR previsto de 6,36% à medida que os OEMs e fornecedores localizam a produção na Europa Central.

Página atualizada pela última vez em: