Tamaño y Participación del Mercado Europeo de Vidrio Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

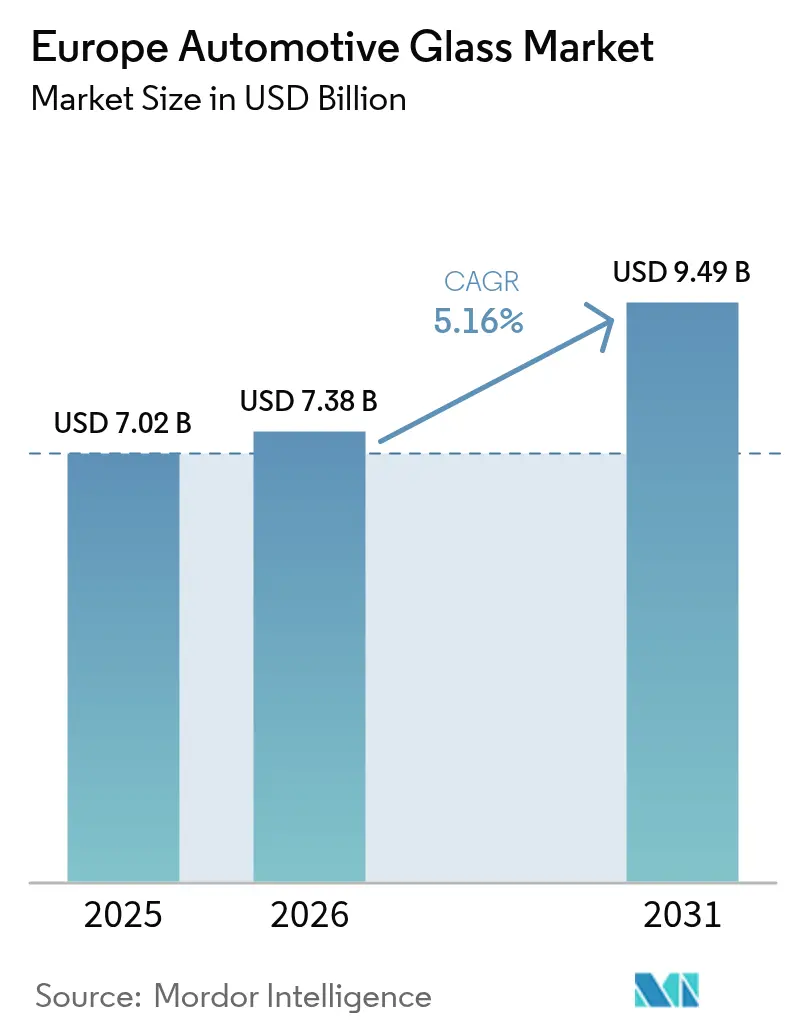

| Tamaño del mercado en el año base (2025) | 7.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.16% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Vidrio Automotriz por Mordor Intelligence

El tamaño del mercado europeo de vidrio automotriz fue valorado en 7.020 millones de USD en 2025 y se estima que crecerá desde 7.380 millones de USD en 2026 hasta alcanzar 9.490 millones de USD en 2031, a una CAGR del 5,16% durante el período de previsión (2026-2031). La aceleración refleja un cambio estructural desde productos templados de uso general hacia acristalamientos laminados, acústicos y electrocrómicos que cumplen con las estrictas normas de seguridad de la UE y los objetivos de eficiencia de los vehículos eléctricos de batería (BEV). Los parabrisas integran sensores de lluvia, cámaras e intercapas para pantallas de visualización frontal (HUD), elevando el valor unitario y consolidando el dominio del diseño OEM. Los techos panorámicos, que a menudo abarcan entre 1,5 y 2,0 metros cuadrados, aumentan la complejidad de la gestión térmica e impulsan la demanda de intercapas bloqueadoras de infrarrojos. La adopción del vidrio inteligente se amplía a medida que los costes de los materiales disminuyen, mientras que la producción se localiza progresivamente en Europa Central para acortar los plazos de entrega y reducir las emisiones logísticas.

Conclusiones Clave del Informe

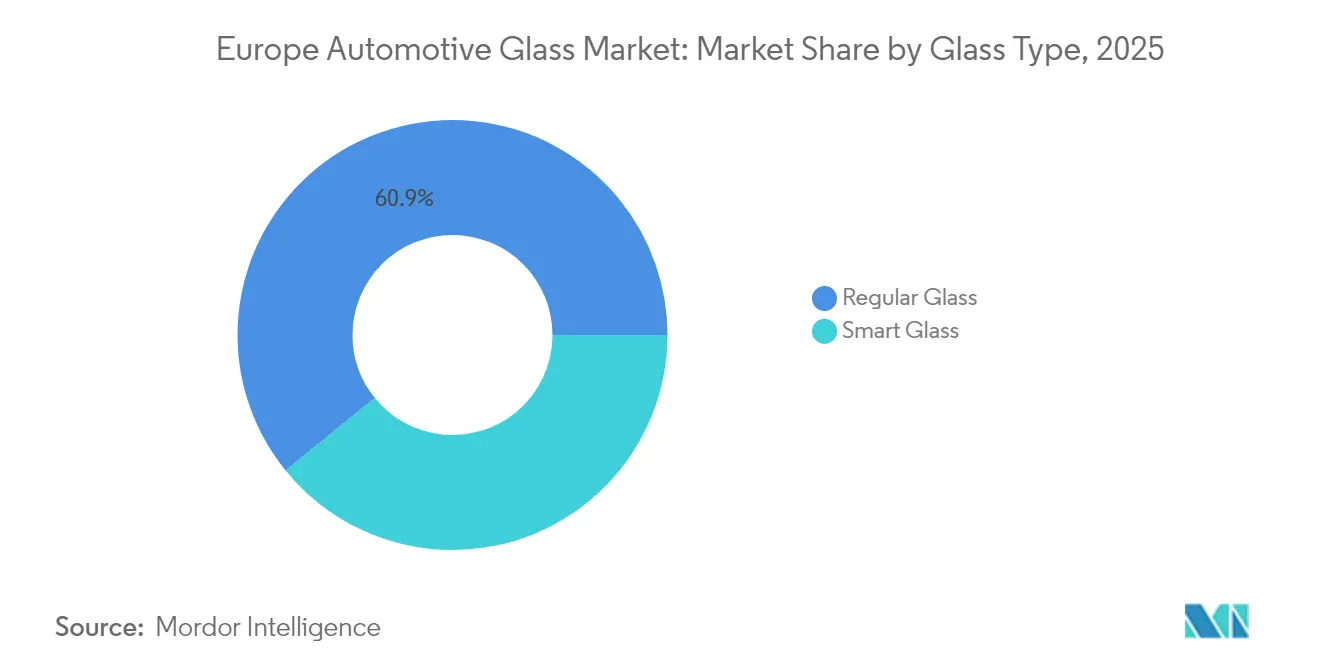

- Por tipo de vidrio, las variantes regulares lideraron con el 60,85% de la participación del mercado europeo de vidrio automotriz en 2025, mientras que se prevé que el vidrio inteligente se expanda a una CAGR del 6,03% hasta 2031.

- Por aplicación, los parabrisas representaron el 46,55% del tamaño del mercado europeo de vidrio automotriz en 2025, mientras que se proyecta que los techos solares avancen a una CAGR del 5,62% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros controlaron el 71,95% de los ingresos en 2025 y son los de mayor crecimiento con una CAGR del 5,46% hasta 2031.

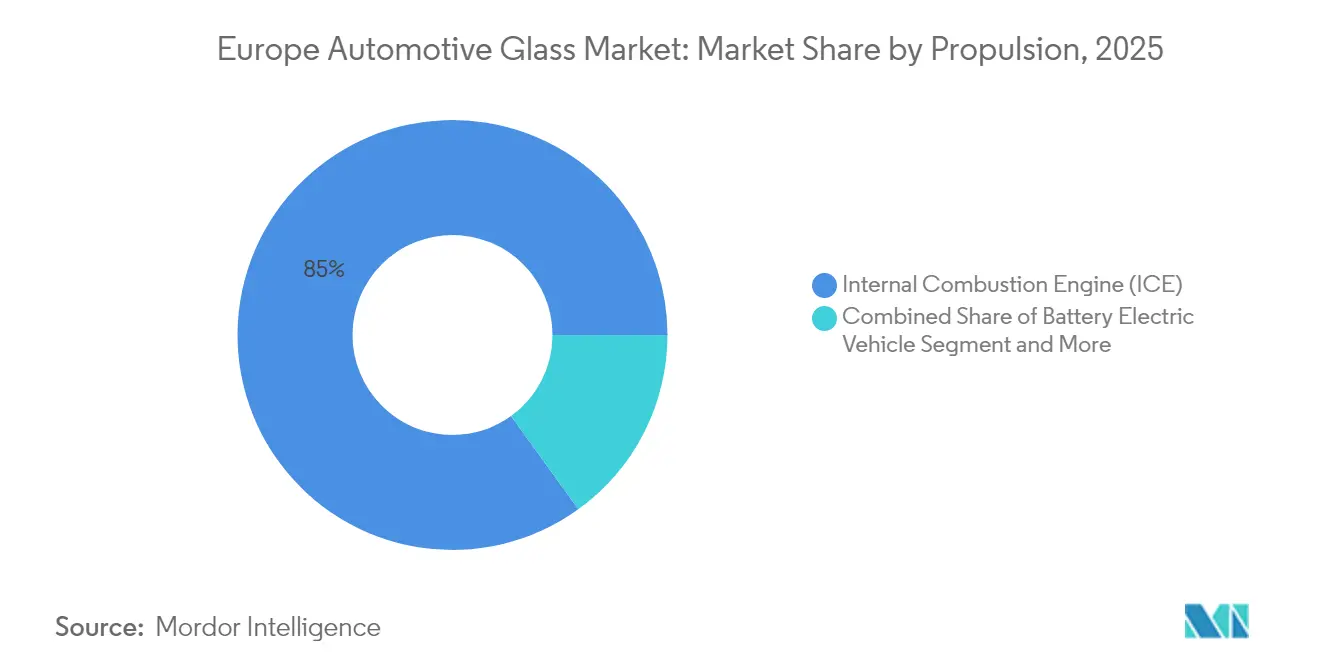

- Por propulsión, las plataformas de combustión interna representaron el 84,95% de la demanda en 2025, aunque se prevé que los vehículos eléctricos de batería crezcan a una CAGR del 8,84% hasta 2031.

- Por canal de ventas, las adquisiciones OEM captaron el 92,30% de los ingresos en 2025, mientras que se espera que el mercado de posventa crezca a una CAGR del 6,15% hasta 2031.

- Por país, Alemania lideró con el 25,20% de los ingresos en 2025; se proyecta que Polonia registre la CAGR más alta del 6,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Vidrio Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Techos Panorámicos y Áreas de Acristalamiento Más Amplias | +1.2% | Alemania, Francia, Reino Unido, Italia, España | Mediano plazo (2-4 años) |

| Normativas de Seguridad Vehicular de la UE | +0.9% | Toda Europa (Alemania, Francia, Italia, España, Polonia, República Checa) | Corto plazo (≤ 2 años) |

| Integración de Vidrio Inteligente/Electrocrómico | +0.8% | Alemania, Francia, Reino Unido, Suecia | Mediano plazo (2-4 años) |

| Demanda de Acristalamiento Acústico Ligero | +0.7% | Alemania, Francia, Países Bajos, Noruega, Suecia | Mediano plazo (2-4 años) |

| Incentivos para la Localización de la Cadena de Suministro | +0.6% | Polonia, República Checa, Hungría, Eslovaquia, Rumanía | Largo plazo (≥ 4 años) |

| Mandatos de Economía Circular Automotriz | +0.4% | Toda Europa (Alemania, Francia, Países Bajos, Bélgica) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Techos Panorámicos y Áreas de Acristalamiento Más Amplias en los Lanzamientos Europeos de Vehículos Utilitarios Deportivos y Crossovers

Los lanzamientos de vehículos utilitarios deportivos (SUV) y crossovers especifican cada vez más vidrio de techo que amplía el espacio percibido en el habitáculo y permite precios de opción premium. Los fabricantes de equipos originales en Alemania, Francia y el Reino Unido vieron cómo los SUV compactos y de tamaño medio lideraban la mezcla de nuevas matriculaciones. Las aperturas más grandes aumentan la ganancia de calor interior, lo que impulsa a los proveedores hacia laminados multicapa con PVB absorbente de infrarrojos para gestionar la carga solar. La superficie adicional también requiere marcos de techo más rígidos, lo que crea una colaboración de diseño entre los fabricantes de vidrio y los ingenieros de carrocería. Los paneles de cristal líquido disperso en polímero (PDLC) conmutables están migrando desde los modelos de lujo hacia los acabados de gama media-alta a medida que los precios de los materiales disminuyen. A mediano plazo, se espera que los techos de vidrio panorámico incorporen células solares que carguen lentamente las baterías auxiliares, aumentando aún más el valor de la superficie por vehículo.

Normativas de Seguridad Vehicular de la UE que Exigen Parabrisas Laminados Avanzados y Preparados para HUD

El Reglamento ONU N.° 43 exige parabrisas laminados en todas las categorías para reducir el riesgo de expulsión de los ocupantes, mientras que el plan de ruta 2025 de Euro NCAP ofrece puntos de seguridad adicionales por la capacidad HUD integrada[1]Comisión Económica de las Naciones Unidas para Europa, "Reglamentos ONU sobre Vehículos", CEPE, unece.org. Estas normas comprimen los ciclos de desarrollo y favorecen a los proveedores capaces de co-diseñar intercapas que soporten soportes de cámara y recubrimientos reflectantes. Los equipos de ingeniería OEM incorporan tolerancias de curvatura del parabrisas más estrechas que 0,2 mm para mantener la claridad óptica de los sensores de visión frontal. Los mandatos también aumentan la complejidad de la sustitución en el mercado de posventa, reforzando las ventajas de diseño integrado para los productores de primer nivel equipados con laboratorios de validación propios. A medida que proliferan los conjuntos de sensores, el vidrio preparado para HUD está en camino de convertirse en el estándar en la mayoría de los vehículos del segmento C para 2030.

Aceleración de la Integración OEM de Vidrio Inteligente/Electrocrómico para la Eficiencia Energética y el Confort de los Ocupantes

Las tecnologías electrocrómicas, de dispositivo de partículas suspendidas y PDLC permiten a los conductores modular electrónicamente la transmisión de luz, limitando la dependencia de persianas mecánicas. Los vehículos de demostración muestran cambios de opacidad en menos de tres segundos con consumos de energía inferiores a 5 W por m². Alemania, Francia y Suecia representan la mayor parte de la adopción temprana, ya que los compradores premium aceptan el coste adicional por el confort térmico y la privacidad. En las plataformas BEV, el vidrio inteligente reduce la carga del sistema de climatización (HVAC), liberando capacidad para la eficiencia del tren de transmisión. Los futuros vehículos lanzadera de transporte compartido de Stellantis tienen previsto desplegar paneles laterales de tintado instantáneo que también funcionan como pantallas de información, ampliando el conjunto de casos de uso.

Demanda de Acristalamiento Acústico Ligero Impulsada por los Objetivos de Optimización de la Autonomía de los Vehículos Eléctricos

La eliminación del ruido del motor en los BEV expone el sonido del viento y los neumáticos que anteriormente enmascaraba las perturbaciones en el habitáculo, aumentando la propuesta de valor de los laminados acústicos. Las pruebas de Saint-Gobain muestran que las unidades de doble acristalamiento de baja emisividad reducen el consumo del sistema de climatización. La intercapa acústica de 0,76 mm de Eastman mejora la atenuación del ruido hasta en 10 dB sin penalización de masa, cumpliendo con los agresivos objetivos de peso[2]"Intercapa PVB Acústica Saflex (Serie Q)" Eastman, saflex-vanceva.eastman.com. Alemania y los Países Bajos, donde la penetración de los BEV es significativa, se han convertido en mercados líderes para este tipo de vidrio. Se espera que las iteraciones futuras incorporen cables calefactores y matrices de antenas en sustratos ultradelgados, apoyando el cambio del sector hacia habitáculos definidos por software.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Coste de Producción e Integración | -0.5% | Toda Europa (Alemania, Francia, Italia, España, Polonia) | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Cualificada para la Calibración de Parabrisas con ADAS | -0.4% | Reino Unido, Alemania, Francia, Italia, España | Corto plazo (≤ 2 años) |

| Volatilidad en los Precios de la Sosa Ash y la Energía | -0.3% | Alemania, Francia, Polonia, República Checa, España | Corto plazo (≤ 2 años) |

| Estrictos Objetivos de Reciclaje al Final de la Vida Útil de la UE | -0.2% | Toda Europa (Alemania, Francia, Países Bajos, Bélgica) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Alto Coste de Producción e Integración del Vidrio Inteligente/Avanzado Limita la Penetración en los Segmentos de Mercado Masivo

Los sistemas electrocrómicos y de dispositivo de partículas suspendidas añaden aproximadamente entre 300 y 800 EUR (353 a 941,5 USD) por vehículo, una diferencia que los fabricantes de equipos originales del mercado masivo tienen dificultades para compensar cuando compiten en precio. Las películas electrocrómicas orgánicas prometen estructuras más simples, pero se enfrentan a desafíos de sellado hermético que reducen el rendimiento. Las marcas de volumen en Polonia, España e Italia priorizan los programas de reducción de costes, limitando el despliegue a los acabados insignia. La restricción modera la velocidad de difusión incluso a medida que crece la conciencia del consumidor, manteniendo la penetración por debajo de los segmentos premium hasta 2027. A largo plazo, la escala y los avances en materiales deben reducir los costes para desbloquear las plataformas de alto volumen.

Escasez de Mano de Obra Cualificada para la Calibración de Parabrisas con ADAS en las Redes de Servicio de Posventa

Solo una pequeña fracción de los técnicos europeos posee certificaciones para la calibración de cámaras y radares, lo que crea cuellos de botella en la sustitución y mayores costes de seguros. La brecha es aguda en el Reino Unido, donde dominan los reparadores independientes y la rotación de personal es elevada. El cumplimiento del Reglamento ONU N.° 10, que regula la compatibilidad electromagnética, complica aún más el proceso al requerir validación posterior a la instalación. La lenta expansión del proceso de formación corre el riesgo de elevar los tiempos de ciclo de reclamaciones justo cuando la participación de los parabrisas con ADAS crece significativamente para 2030. La inversión en equipos de calibración y planes de estudio estandarizados sigue siendo esencial para evitar la exposición a riesgos de seguridad y responsabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vidrio: El Vidrio Inteligente Gana Terreno a Pesar de las Barreras de Coste

Las variantes laminadas y templadas regulares representaron el 60,85% de los ingresos en 2025, impulsadas por su uso en parabrisas, lunetas traseras y lunas laterales, donde prevalecen la durabilidad probada y la eficiencia de costes. El Reglamento ONU N.° 43 exige parabrisas laminados, manteniendo alta la demanda de referencia y apoyando la previsibilidad del tamaño del mercado europeo de vidrio automotriz. El vidrio templado continúa siendo el estándar para las lunas laterales y las lunetas traseras; su rápida desintegración al impacto facilita la salida de los pasajeros y simplifica los flujos de reciclaje. Sin embargo, el vidrio inteligente se acelera a una CAGR del 6,03% a medida que las tecnologías electrocrómicas, de dispositivo de partículas suspendidas y PDLC migran desde los conceptos de lujo hacia la producción en serie.

Las soluciones electrocrómicas lideran el subconjunto inteligente por volumen y son ampliamente favorecidas por su control preciso del tintado y su bajo consumo de energía. Estas estructuras emplean capas de óxido de tungsteno o de iones de litio que se oscurecen bajo voltaje aplicado, ofreciendo modulación continua en incrementos de un punto porcentual. Las películas de dispositivo de partículas suspendidas alinean las partículas suspendidas para permitir la transparencia cuando se energizan, proporcionando una conmutación más rápida pero requiriendo energía continua. El PDLC está ganando terreno para las ventanas de privacidad en monovolúmenes de lujo y vehículos lanzadera de transporte compartido. El mercado europeo de vidrio automotriz continúa recompensando a los proveedores que pueden integrar capas inteligentes sin sacrificar la claridad óptica ni el amortiguamiento acústico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Parabrisas Dominan, los Techos Solares se Aceleran

Los parabrisas representaron el 46,55% de los ingresos en 2025 debido a su tamaño y al conjunto de tecnología integrada que ahora incluye cámaras, mallas de calefacción por infrarrojos y láminas de proyección HUD. El protocolo 2025 de Euro NCAP otorga puntos por las funciones HUD, reforzando la preferencia OEM por superficies laminadas capaces de mantener la transmitancia óptica en índices de refracción definidos. La sustitución en el mercado de posventa puede resultar significativamente costosa para los paneles equipados con ADAS, ampliando el potencial de ingresos más allá del primer equipamiento. Se proyecta que los techos solares crezcan a una CAGR del 5,62% a medida que los fabricantes de automóviles diferencian los acabados con vidrio expansivo que mejora el espacio percibido en el habitáculo. Los módulos que integran PDLC conmutable y células solares pueden captar hasta 150 W bajo irradiancia máxima, contribuyendo a las cargas auxiliares y aumentando la participación del mercado europeo de vidrio automotriz para las aplicaciones de techo.

Las lunetas traseras y las lunas laterales, que representan aproximadamente un tercio del volumen, están transitando del vidrio templado al laminado para satisfacer las crecientes expectativas acústicas y de seguridad. Los trenes de transmisión electrificados revelan nuevas fuentes de ruido, convirtiendo las lunas laterales acústicas en una potente herramienta de refinamiento. Los espejos, aunque de pequeña superficie, ahora incorporan atenuación electrocrómicay alimentación de cámara, aprovechando la autorización del Reglamento ONU N.° 46 para espejos virtuales de la CEPE. Los paneles de cuarto y ventilación siguen siendo artículos de uso general, pero se benefician de la adopción del vidrio laminado de zona silenciosa en los SUV premium. En todas las aplicaciones, el mercado europeo de vidrio automotriz recompensa los diseños multifunción que combinan recubrimientos, sensores y electrónica en un solo panel.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran, los SUV Impulsan el Crecimiento

Los automóviles de pasajeros representaron el 71,95% de la demanda de 2025, reflejando los arraigados modelos de tipo hatchback, sedán y compacto de la región. Los vehículos de los segmentos B y C orientados al coste especifican lunetas traseras y lunas laterales templadas, pero los parabrisas laminados acústicos se están convirtiendo en estándar en los acabados de gama media. Los automóviles de pasajeros, los SUV y los crossovers en particular, se proyecta que crezcan a un 5,46% hasta 2031 y representan la mayor superficie de acristalamiento incremental por unidad. Alemania y Francia registraron matriculaciones significativas en 2024, y se espera que la popularidad de esta carrocería mantenga un crecimiento significativo en Polonia y la República Checa en los próximos años.

Los automóviles de lujo y deportivos, aunque de menor volumen, generan un valor desproporcionado al demandar laminados acústicos ligeros y techos solares inteligentes que cuestan entre dos y tres veces el vidrio estándar. Los vehículos comerciales ligeros (VCL) dependen del vidrio templado duradero para las áreas de carga, pero están adoptando parabrisas laminados con soportes de cámara a medida que el ADAS se vuelve obligatorio. Los vehículos comerciales medianos y pesados (VCMP) priorizan el cumplimiento de la visión directa bajo el Reglamento ONU N.° 167, lo que requiere parabrisas más altos y mayor acristalamiento lateral. La mezcla de tipos de vehículos se desplaza hacia los SUV y los BEV de lujo, impulsando el tamaño del mercado europeo de vidrio automotriz para los paneles premium que combinan recubrimientos, sensores y funciones inteligentes.

Por Propulsión: El Motor de Combustión Interna Domina, los Vehículos Eléctricos de Batería Crecen con Fuerza

Los motores de combustión interna generaron el 84,95% de la demanda en 2025, reflejando la base instalada en los segmentos no premium y las flotas comerciales. Estos vehículos adoptan principalmente lunas laterales templadas rentables y parabrisas laminados. Se espera que los BEV crezcan a una CAGR del 8,84%, impulsados por las penalizaciones de CO₂ de la UE y los incentivos de compra, y requieren vidrio acústico ligero para compensar la masa de la batería. Las unidades de doble acristalamiento de baja emisividad de Saint-Gobain reducen significativamente las cargas del sistema de climatización, ampliando la autonomía y reforzando la propuesta de valor. Los vehículos eléctricos híbridos logran un equilibrio, integrando lunas laterales laminadas selectivas para mitigar las brechas de silencio en el habitáculo sin superar los límites de coste.

Los vehículos de pila de combustible siguen siendo marginales, pero reflejan los requisitos de acristalamiento de los BEV. Noruega lidera la penetración de los BEV con matriculaciones nuevas sustanciales en 2024, mientras que Alemania, Francia y los Países Bajos combinan el despliegue de infraestructura con subsidios que aceleran la adopción. Las arquitecturas BEV también favorecen aperturas de techo más grandes y parabrisas preparados para HUD para diferenciar los habitáculos digitales, impulsando la superficie incremental. A medida que la propulsión cambia, el mercado europeo de vidrio automotriz enfatiza las estructuras laminadas ultradelgadas con calefacción conductora y recubrimientos de baja emisividad que preservan el rendimiento óptico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: El OEM Domina, el Mercado de Posventa Gana Impulso

Los canales OEM captaron el 92,30% de los ingresos en 2025 porque las decisiones de acristalamiento se fijan durante el diseño del vehículo y están vinculadas a acuerdos de suministro plurianuales. Los productores de primer nivel operan líneas de entrega justo a tiempo adyacentes a las plantas de ensamblaje alemanas, españolas y polacas, garantizando la continuidad de las especificaciones y la iteración rápida. El mercado europeo de vidrio automotriz gira, por tanto, en torno a relaciones OEM a largo plazo que combinan el apoyo en I+D con la integración logística. El mercado de posventa, aunque solo representa el 7,70% por valor, crece más rápido al 6,15% debido al creciente parque de parabrisas equipados con ADAS que requieren sustituciones calibradas.

La escasez de mano de obra cualificada y las necesidades de equipos especializados mantienen altas las barreras, lo que permite a los distribuidores certificados aplicar precios premium. La expansión de las redes aprobadas por los OEM y las furgonetas de calibración móvil está mejorando la cobertura del servicio, especialmente en las zonas rurales de Francia e Italia. A pesar del dominio OEM, los volúmenes de sustitución financiados por seguros proporcionan un nicho atractivo para los proveedores capaces de reproducir las especificaciones de fábrica y ofrecer garantías de calibración.

Análisis Geográfico

Alemania posee el 25,20% de los ingresos de 2025, anclada por Volkswagen Group, BMW, Mercedes-Benz y Audi. La producción local de Saint-Gobain Sekurit, AGC y NSG garantiza cadenas de suministro cortas, mientras que el emergente clúster de vidrio inteligente de Stuttgart alberga la segunda fábrica europea de Gauzy, anunciada en 2025. Los fabricantes de equipos originales alemanes lideran la adopción de techos panorámicos y parabrisas preparados para HUD, reforzando la mezcla de alto valor. Stellantis aprovecha las plantas francesas para los parabrisas acústicos laminados, mientras que los programas italianos de SUV especifican vidrio de techo conmutable para reforzar los acabados premium. Las líneas de ensamblaje españolas para SEAT y Ford se centran en lunas laterales templadas optimizadas en coste, mientras que las marcas premium del Reino Unido integran laminados HUD y acústicos para mantener el refinamiento.

Polonia es el mercado de más rápido crecimiento de Europa con una CAGR del 6,36%, beneficiándose de las estrategias de localización de la cadena de suministro que sitúan la capacidad de flotado y laminado más cerca de los centros de ensamblaje de Europa Central. Fuyao amplió la capacidad regional en 2024, y NSG está poniendo en marcha una línea de pulverización catódica en Sandomierz para 2027. La República Checa y Hungría vecinas obtienen inversiones derivadas gracias a los favorables costes laborales y la financiación de la UE. Este clúster acorta los plazos de entrega y absorbe los impactos logísticos para los fabricantes de equipos originales alemanes y franceses que ensamblan vehículos en Europa del Este.

Los mercados del resto de Europa muestran dinámicas heterogéneas. La sustancial participación de los BEV en Noruega impulsa la demanda de acristalamiento acústico ligero y de baja emisividad, mientras que Suecia y los Países Bajos priorizan el vidrio inteligente energéticamente eficiente en línea con los mandatos de sostenibilidad. Bélgica y los Países Bajos avanzan como centros logísticos que apoyan la distribución de posventa en Europa Occidental. A medida que los fabricantes de equipos originales incorporan las características del vidrio inteligente en los acabados de gama media, se espera que la producción avanzada se expanda hacia el Benelux y los países nórdicos. El mosaico regional favorece en última instancia a los proveedores con presencia en múltiples ubicaciones que pueden adaptar los productos a las distintas mezclas de propulsión y matices regulatorios.

Panorama regulatorio

El acristalamiento automotor suministrado en Europa opera bajo el régimen de homologación de tipo de la UNECE, con el Reglamento N.º 43 de la ONU que establece los requisitos de rendimiento y marcado para los materiales de acristalamiento de seguridad utilizados en vehículos. En paralelo, el cumplimiento normativo de vehículos completos en la UE se sustenta en el marco de homologación de tipo (Reglamento (UE) 2018/858), y la Comisión Europea ha señalado una evaluación en 2026 para simplificar los requisitos de ensayos técnicos, lo que añade pasos de validación incrementales para parabrisas preparados para cámaras y HUD en comparación con el vidrio genérico.

Un hito temporal clave para el contenido relacionado con la seguridad es el Reglamento General de Seguridad de la UE (Reglamento (UE) 2019/2144), con requisitos obligatorios adicionales que entran en vigor a partir de julio de 2026 según comunicaciones de la Comisión Europea. Aunque el acristalamiento sigue dependiendo de las homologaciones de la UNECE, el paquete automotor de la UE de 2025 y los pasos de implementación de 2026 bajo el Reglamento General de Seguridad refuerzan una coordinación más estrecha para las funciones relacionadas con ADAS, a medida que estas se integran cada vez más en el diseño, la documentación y los flujos de aprobación del parabrisas.

Análisis de la cadena de valor

La cadena de valor comienza con carbonato de sodio y sílice, luego pasa a la fusión de vidrio flotado, un proceso intensivo en energía, seguido del corte, el doblado/templado y la laminación mediante PVB u otras capas intermedias para el rendimiento acústico, el bloqueo de infrarrojos y las configuraciones compatibles con HUD. Los productores de vidrio automotor de primer nivel (por ejemplo, AGC, Saint-Gobain Sekurit y NSG Group) suministran a los OEM mediante entregas justo a tiempo, con frecuencia desde plantas cercanas a los principales clústeres de ensamblaje de vehículos europeos. Las variantes de vidrio inteligente y con recubrimiento añaden dependencias ascendentes de películas especiales y etapas de recubrimiento, mientras que los requisitos posteriores se amplían en torno a la integración electrónica y la validación.

Un tema claro de la cadena de suministro para 2026 es la localización y la resiliencia. Glass for Europe publicó en mayo de 2026 un documento de posición que solicita un mayor respaldo de la UE para el acristalamiento automotor fabricado en la UE dentro del Paquete Automotor y la Ley de Aceleración Industrial, lo que refleja la presión de los altos costos de energía y la competencia de las importaciones. Por el lado del mercado de repuestos, las redes de distribución y servicio, incluida la capacidad de recalibración de ADAS, determinan cada vez más la economía de reemplazo de los parabrisas laminados e integrados con sensores, lo que convierte a los centros logísticos y la cobertura de instaladores certificados en parte de la cadena de valor efectiva.

Panorama Competitivo

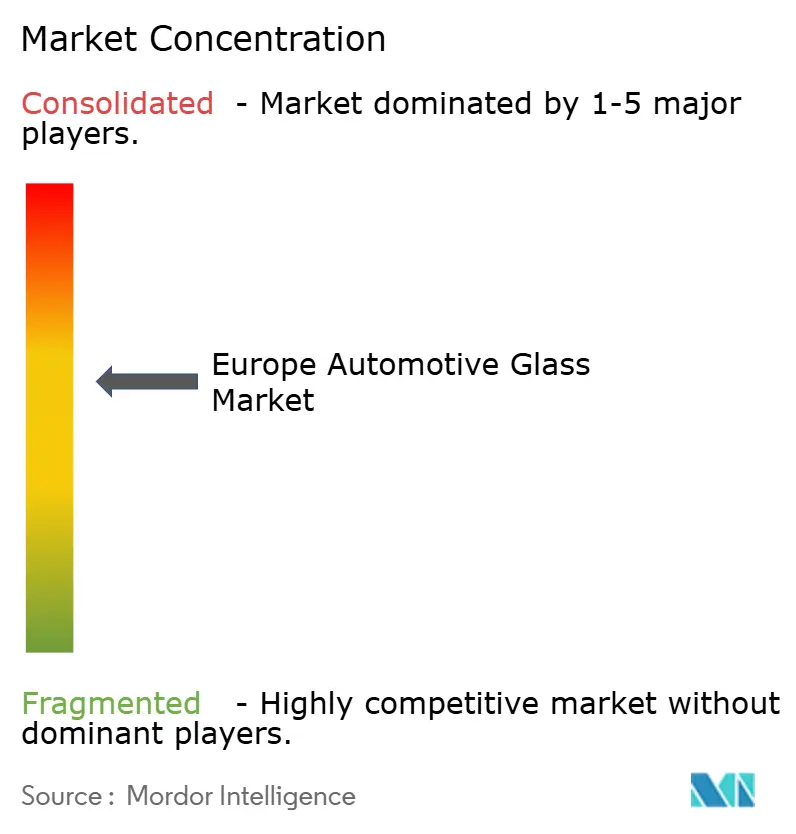

El mercado europeo de vidrio automotriz se centra en cinco actores establecidos, Saint-Gobain Sekurit, AGC Inc., NSG Group, Fuyao Glass y Guardian Industries, que ostentan la mayor participación gracias a la capacidad de flotado integrada verticalmente y a los recubrimientos propietarios. Estos actores gestionan el aumento de los costes de energía y sosa ash mientras cumplen con los objetivos de reducción de costes de los OEM. El competidor chino Fuyao está ampliando la producción local en Hungría y la República Checa para protegerse de los aranceles y satisfacer las necesidades de entrega justo a tiempo.

Las oportunidades de espacio en blanco dependen de la reducción de los costes del vidrio inteligente para hacer accesibles las tecnologías electrocrómicas y de dispositivo de partículas suspendidas a las marcas del mercado masivo. La estructura dual de dispositivo de partículas suspendidas y PDLC de Gauzy, que alterna la opacidad en menos de tres segundos con bajo consumo, ejemplifica la prima de innovación. Los proveedores de acristalamiento de policarbonato como Covestro y Teijin están posicionando alternativas ligeras para aplicaciones de techo y luneta trasera. Las barreras regulatorias vinculadas a los requisitos de laminado del Reglamento ONU R43 y los incentivos HUD de Euro NCAP dificultan el acceso a proveedores más pequeños que carecen de laboratorios de pruebas propios.

Los movimientos estratégicos destacan la colaboración tecnológica. Webasto combina la captación solar con techos conmutables para ofrecer módulos energéticamente positivos, mientras que la presentación de AGC en el IAA de Múnich de 2025 mostró matrices de antenas integradas en los recubrimientos del parabrisas. Guardian está invirtiendo en líneas de flotado de bajo contenido en hierro para suministrar sustratos ultratransparentes para la proyección HUD, mientras que NSG se centra en laminados de baja emisividad recubiertos por pulverización catódica para los BEV. La diferenciación competitiva gira ahora en torno a la combinación de recubrimientos, sensores y electrónica en paneles únicos que reducen la carga de calor en el habitáculo y apoyan la conducción autónoma.

Líderes del Sector Europeo de Vidrio Automotriz

AGC Inc.

Saint Gobain

Fuyao Group

Nippon Sheet Glass Co., Ltd.

Xinyi Glass Holdings Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo son las vías de fabricación circular y bajas en carbono para el vidrio de seguridad laminado, ya que las prioridades de sostenibilidad de los OEM y de la UE elevan el valor de los flujos de vidrio triturado reciclado trazable y los programas de circuito cerrado. AGC Glass Europe y Reiling Glas Recycling llevaron el reciclaje de parabrisas plano a plano hacia una escala industrial en 2026, y Glass for Europe está presionando activamente a los responsables de política de la UE por medidas que refuercen el acristalamiento automotor fabricado localmente. Esto apunta a un espacio en blanco para los proveedores que puedan documentar el contenido reciclado, gestionar los riesgos de exposición energética y aun así cumplir con los requisitos ópticos y de rendimiento de ADAS.

Los cambios en la combinación de productos y canales también están abriendo brechas. En el acristalamiento de techo y las aplicaciones de confort, la adopción del oscurecimiento inteligente se está ampliando, y las asociaciones que conectan la tecnología del vidrio con la integración interior están acelerando los esfuerzos de comercialización, incluida la cooperación de abril de 2026 entre Gentex y Antolin en torno a la tecnología de parasol electrocrómico regulable dirigida a Europa. Mientras tanto, el mercado de repuestos se está reconfigurando en torno a un cumplimiento más rápido y un reemplazo listo para calibración, con nueva infraestructura logística como el centro de distribución de julio de 2026 de CTP y Saint-Gobain Sekurit Service en la República Checa, que mejora los plazos de entrega del vidrio de reemplazo en las redes de servicio europeas.

Desarrollos recientes del sector

- Julio de 2026: CTP inauguró un centro de distribución de 11.500 m² en Ceska Lipa, República Checa, para apoyar a Saint-Gobain Sekurit Service en el reemplazo de vidrio automotor en toda Europa. El sitio refuerza la disponibilidad regional de parabrisas y vidrios laterales de reemplazo desde un centro de Europa Central. El cumplimiento más rápido respalda a las redes de servicio que enfrentan una mayor complejidad debido al vidrio equipado con ADAS y los requisitos de calibración.

- Mayo de 2026: AGC Glass Europe y Reiling Glas Recycling anunciaron un reciclaje de circuito cerrado a escala industrial para parabrisas automotores preconsumo, con el objetivo de tratar más de 300.000 parabrisas para finales de 2026. El anuncio aumenta la viabilidad de un mayor uso de vidrio triturado en la producción de vidrio plano, manteniendo el material dentro de un circuito de grado automotor. Esto respalda las demandas de sostenibilidad de los OEM y ayuda a diferenciar a los proveedores más allá del precio en el vidrio de seguridad laminado.

- Octubre de 2025: AGC Glass Europe formó una asociación estratégica para integrar vidrio triturado reciclado de alta pureza procedente de paneles solares al final de su vida útil en la producción de vidrio flotado. La iniciativa amplía las opciones de materia prima reciclada a medida que los costos de energía y las huellas de CO2 se someten a un mayor escrutinio. También se alinea con los crecientes requisitos de economía circular que influyen en los criterios de abastecimiento de los OEM para materiales de acristalamiento.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los ingresos generados por el vidrio y el acristalamiento automotor utilizados en vehículos vendidos y reemplazados en toda Europa, contabilizados tanto en la instalación OEM como en el reemplazo del mercado de repuestos, y medidos en el punto de venta de los productos de vidrio.

Exclusiones del alcance: Esta estimación excluye el vidrio arquitectónico no automotor y las piezas generales de carrocería de vehículos que no son componentes de acristalamiento.

Descripción general de la segmentación

- Por Tipo de Vidrio

- Vidrio Regular

- Vidrio Laminado

- Vidrio Templado

- Vidrio Inteligente

- Electrocrómico

- Dispositivo de Partículas Suspendidas (SPD)

- Cristal Líquido Disperso en Polímero (PDLC)

- Termocrómico

- Vidrio Regular

- Por Aplicación

- Parabrisas

- Luneta Trasera (Ventana Trasera)

- Luna Lateral (Ventanas Laterales)

- Techo Solar

- Espejos Retrovisores y Laterales

- Otro Acristalamiento (Cuarto y Ventilación)

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Hatchback

- Sedán

- Vehículo Utilitario Deportivo y Crossover

- Lujo y Deportivos

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Automóviles de Pasajeros

- Por Propulsión

- Motor de Combustión Interna (MCI)

- Vehículo Eléctrico de Batería (BEV)

- Vehículo Eléctrico Híbrido (HEV/PHEV)

- Vehículo Eléctrico de Pila de Combustible (FCEV)

- Por Canal de Ventas

- Fabricante de Equipos Originales (OEM)

- Posventa

- Por País

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer los límites de lo que se considera vidrio automotor en Europa y para construir el primer conjunto de datos de demanda y precios. Utilizamos indicadores públicos de producción y matriculación de vehículos como puntos de partida, y luego los verificamos con el contexto de los flujos comerciales y la dirección relacionada con la seguridad antes de incorporar los datos al modelo.

Las principales fuentes públicas revisadas incluyeron Eurostat para series industriales, comerciales y macroeconómicas, y la Comisión Europea y la UNECE para la regulación de vehículos y la dirección de seguridad que afecta a la adopción del acristalamiento. También hicimos referencia a la ACEA para señales de producción y matriculación de vehículos, autoridades nacionales de transporte en los principales países, y referencias de líneas arancelarias o aduaneras que ayudan a interpretar los movimientos de vidrio de vehículos. Además, revisamos informes de empresas, presentaciones a inversores y prensa comercial reconocida para comprender los cambios en la combinación de productos, como laminado frente a templado, y la creciente participación de techos solares y acristalamiento avanzado. Para los datos financieros de las empresas y la dirección de patentes, también utilizamos suscripciones pagas seleccionadas para respaldar la inteligencia empresarial y las búsquedas en bases de datos de patentes. Las fuentes enumeradas aquí son ilustrativas, y se utilizaron referencias públicas adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se completó mediante entrevistas con expertos y encuestas estructuradas con partes interesadas orientadas a OEM, participantes de canales de mercado de repuestos y especialistas técnicos que siguen los programas de acristalamiento y vehículos. Utilizamos estas discusiones para confirmar los factores específicos de Europa, incluidas las tasas de reemplazo, el contenido de vidrio a nivel de modelo (parabrisas, vidrios laterales, luneta trasera, techo solar, espejos) y el ritmo de adopción del vidrio inteligente. Luego utilizamos la retroalimentación para verificaciones de la lógica de precios de tipos y características comunes de vidrio.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos de alto nivel (CXO): 18% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 29% | |

| Actores más pequeños: 20% | Gerentes: 53% |

Dimensionamiento del mercado y pronóstico

El dimensionamiento del mercado se construyó utilizando un enfoque descendente en el que las señales de producción y parque de vehículos de Europa se reconstruyeron en un conjunto de demanda de acristalamiento direccionable, que luego se tradujo en ingresos utilizando supuestos de contenido y precios a nivel de aplicación. El modelo se dividió según los lugares prácticos donde se consume el vidrio, que son la instalación OEM y el reemplazo del mercado de repuestos, y luego se reconcilió en un total anual único.

Para mantener la estimación fundamentada, verificamos los totales utilizando aproximaciones ascendentes selectivas, como el precio de venta promedio muestreado multiplicado por los volúmenes estimados para las principales aplicaciones, como parabrisas y vidrios laterales, y verificaciones de canal sobre la demanda de reemplazo en los países clave. Cuando surgieron brechas, se manejaron aplicando rangos conservadores para elementos más difíciles de observar directamente, como la penetración del vidrio inteligente en techos solares y la tasa de adopción de capas intermedias laminadas o acústicas, seguido de una validación por expertos.

Los datos utilizados en el modelo incluyeron la producción y matriculación de vehículos, la combinación de vehículos de pasajeros frente a vehículos comerciales, el contenido típico de vidrio por vehículo (parabrisas, luneta trasera, vidrios laterales, techo solar, espejos), indicadores de frecuencia de reemplazo y la progresión de precios promedio por tipo de vidrio (templado, laminado y vidrio inteligente). Para el pronóstico, utilizamos principalmente un análisis de escenarios, donde las condiciones macroeconómicas, las perspectivas de producción de vehículos y las tasas de adopción tecnológica se ajustaron en un caso base y casos de estrés. La curva final se seleccionó después de verificaciones de consenso de los encuestados primarios.

Validación de datos y ciclo de actualización

La validación se realizó mediante varias verificaciones cruzadas, de modo que ninguna fuente de datos individual influyera de manera excesiva en el resultado. Comparamos los resultados del modelo con señales independientes, incluidas las tendencias de producción de vehículos, la dirección de los movimientos comerciales y los cambios conocidos en el contenido de acristalamiento, y luego investigamos cualquier variación que no se ajustara a las expectativas prácticas.

Antes de la aprobación final, la hoja de trabajo se revisa en múltiples pasos, donde los supuestos, las unidades y el tratamiento de la moneda se verifican nuevamente y los cálculos clave son repetidos por un segundo analista. Cuando nuevos eventos cambian las perspectivas del mercado, como un cambio material en la producción de vehículos o un movimiento brusco de precios, volvemos a contactar a los expertos relevantes y revisamos los datos. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias para eventos materiales, seguidas de una revisión final antes de la entrega para garantizar que los clientes reciban la visión más actual.

Tamaño del mercado europeo de vidrio automotor según Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el vidrio automotor en Europa a menudo varían porque el límite del mercado no siempre se trata de la misma manera, y porque el precio y el contenido por vehículo pueden asumirse de manera diferente. Las diferencias también surgen cuando una estimación se apoya más en los volúmenes de producción, mientras que otra se apoya más en los valores comerciales o en muestras de países seleccionados.

Al rastrear el contenido de vidrio a nivel de aplicación y actualizar los supuestos de tasa de adopción de vidrio inteligente en cada ciclo, Mordor Intelligence mantiene el total de Europa vinculado a la demanda de OEM más el mercado de repuestos que es visible a través de la producción de vehículos y las señales de reemplazo, antes de aplicar los precios en una visión consistente en USD.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,02 mil millones de USD (2025) | |

| Consultora regional A | 3,56 mil millones de USD (2024) | Esta estimación parece más cercana a un subconjunto de acristalamiento y puede enfatizar los programas de OE, lo que puede subestimar la demanda de reemplazo del mercado de repuestos y elementos de acristalamiento más pequeños, como espejos o vidrios de cuarto. |

| Portal del sector B | 16,00 mil millones de USD (2024) | Este valor probablemente utiliza un límite de producto más amplio al incorporar contenido de acristalamiento más amplio y tecnología premium con supuestos agresivos de adopción y precios, lo que puede elevar el total más allá de la demanda estándar de vidrio laminado y templado. |

La dispersión se explica principalmente por lo que se cuenta como vidrio automotor, y si se utiliza un dimensionamiento solo de OEM o una visión completa de OEM más reemplazo. Cuando el alcance y los precios se mantienen consistentes en parabrisas, vidrios laterales, luneta trasera, techo solar y vidrio de espejos, el resultado se vuelve más fácil de rastrear hasta los factores de demanda claros y los pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado europeo de vidrio automotriz para 2031?

Se prevé que alcance los 9.490 millones de USD para 2031, expandiéndose a una CAGR del 5,16%.

¿Qué tipo de vidrio crece más rápido en Europa?

Se proyecta que el vidrio inteligente, liderado por las variantes electrocrómicas y de dispositivo de partículas suspendidas, crezca a un 6,03% anual hasta 2031.

¿Por qué son importantes los techos panorámicos para los proveedores?

Añaden hasta 2,0 m² de acristalamiento por vehículo, elevan el valor unitario y requieren intercapas avanzadas que bloquean el calor infrarrojo.

¿Qué país ofrece la mayor oportunidad de crecimiento?

Polonia muestra la CAGR prevista más alta del 6,36% a medida que los fabricantes de equipos originales y los proveedores localizan la producción en Europa Central.

Última actualización de la página el: