Marktgröße und Marktanteil des europäischen Wechselstromantriebsmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

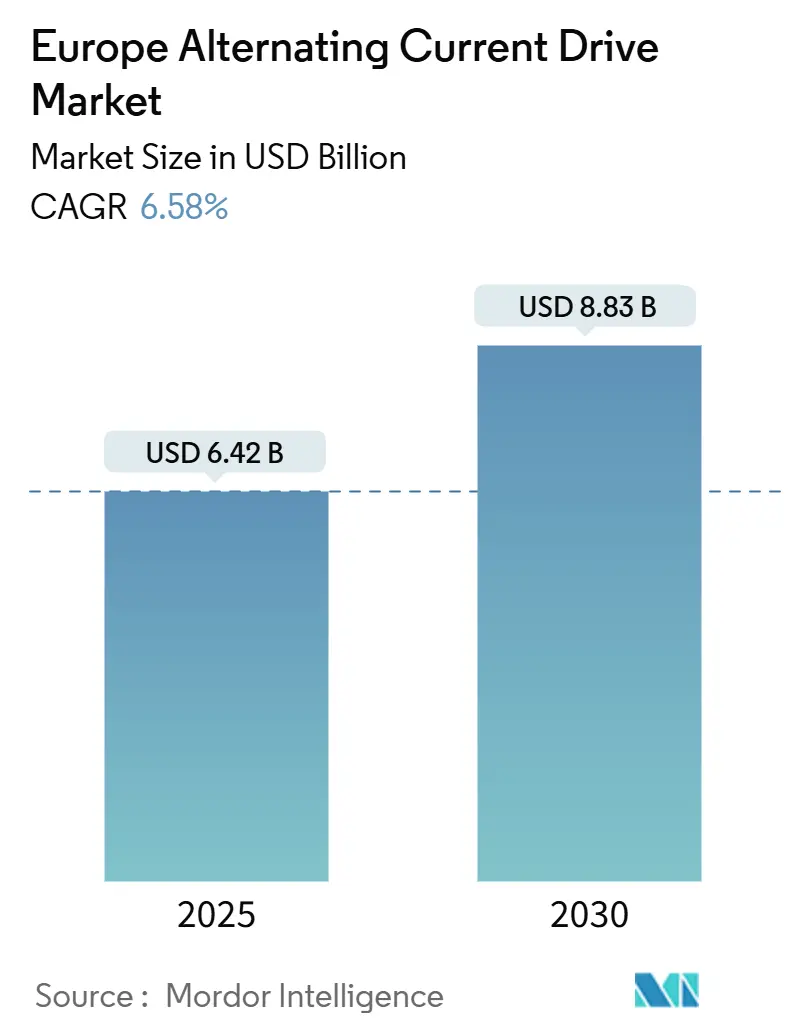

| Marktgröße (2025) | 6.42 Milliarden US-Dollar |

| Marktgröße (2030) | 8.83 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Wechselstromantriebsmarkts von Mordor Intelligence

Die Marktgröße des europäischen Wechselstromantriebsmarkts beträgt im Jahr 2025 6,42 Milliarden USD und soll bis 2030 auf 8,83 Milliarden USD anwachsen, was einer CAGR von 6,58 % entspricht. Der europäische Wechselstromantriebsmarkt profitiert vom Clean Industrial Deal der Europäischen Union, der die Umrüstung von Motoren mit fester Drehzahl auf Motoren mit variabler Frequenz beschleunigt, wodurch der Stromverbrauch in Pumpen- und Lüfteranwendungen um 30 %–60 % gesenkt wird. Der Bau von Batterie-Gigafabriken, angeführt von Northvolt und dem Gemeinschaftsunternehmen Stellantis-CATL, schafft eine neue Nachfrage nach Präzisionsservo- und Rückspeiseantrieben, die enge Drehmoment- und Drehzahltoleranzen bewältigen. Mittelspannungsantriebe finden auch in der Offshore-Windenergie, der Fernwärme und der großen Wasserinfrastruktur breite Akzeptanz, wo Kilovolt-Wechselrichter die Kabelverluste reduzieren. Mit der zunehmenden Verbreitung der Industrieautomatisierung werden eingebettete Analysen und funktionale Sicherheitsfunktionen zum Standard, sodass Betreiber Kohlenstoffeinsparungen für EU-Compliance-Programme nachweisen können.

Wichtigste Erkenntnisse des Berichts

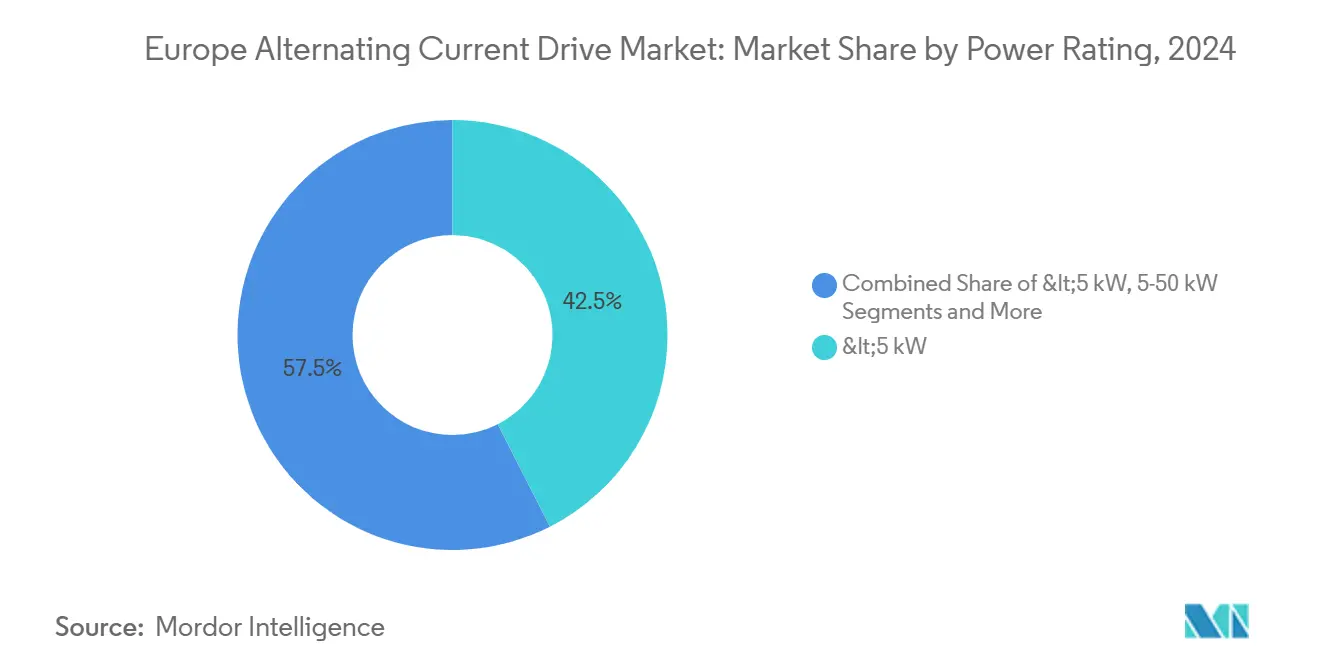

- Nach Leistungsklasse hielten kompakte Antriebe unter 5 kW im Jahr 2024 einen Anteil von 42,51 % an der Marktgröße des europäischen Wechselstromantriebsmarkts. Hochleistungssysteme über 200 kW werden voraussichtlich bis 2030 mit einer CAGR von 6,91 % wachsen.

- Nach Endverbrauchsbranche entfiel auf die Fertigung im Jahr 2024 ein Anteil von 31,23 % der Nachfrage, während die Wasser- und Abwasserbehandlung mit einer CAGR von 6,86 % bis 2030 das am schnellsten wachsende Endverbrauchssegment ist.

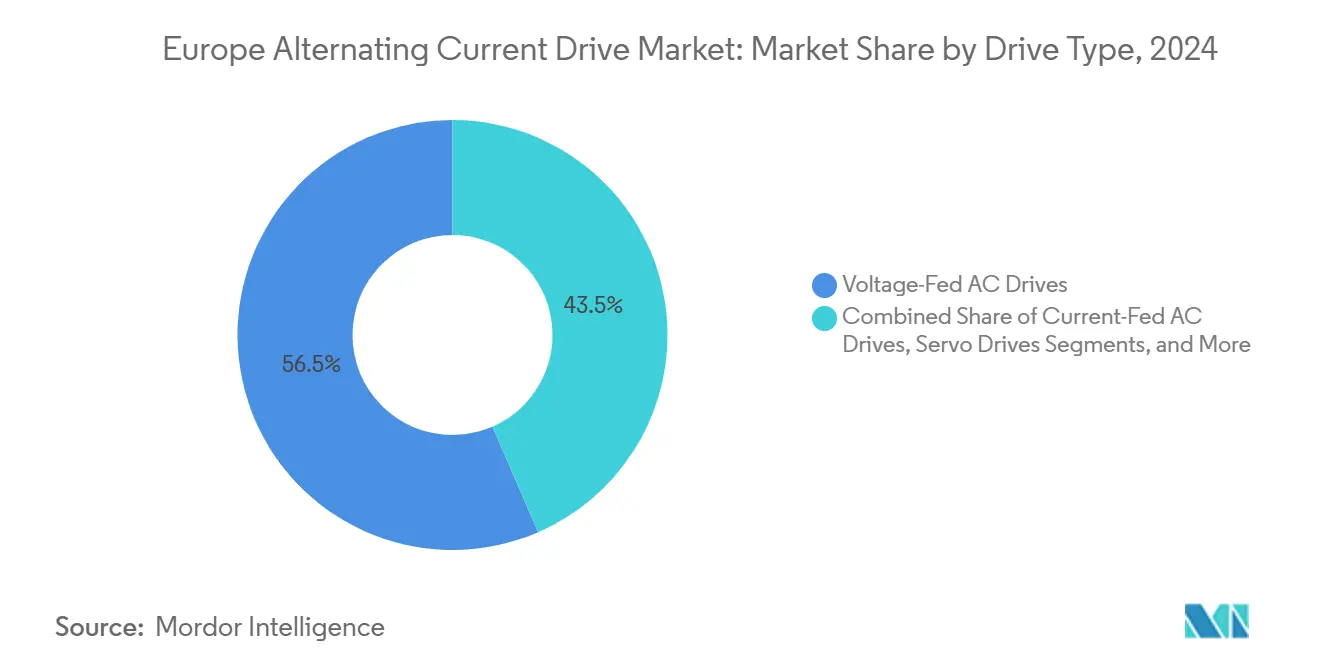

- Nach Antriebstyp lieferten spannungsgespeiste Wechselstromantriebe im Jahr 2024 einen Anteil von 56,53 %; Rückspeiseantriebe sind mit einer CAGR von 6,58 % bis 2030 der am schnellsten wachsende Antriebstyp.

- Nach Spannungsbereich hielt Niederspannung im Jahr 2024 einen Marktanteil von 78,72 %, während Mittelspannung mit einer CAGR von 8,21 % bis 2030 das am schnellsten wachsende Spannungsbereichssegment ist.

- Nach Land erfasste Deutschland im Jahr 2024 einen Anteil von 27,43 % am europäischen Wechselstromantriebsmarkt. Spanien wird voraussichtlich das schnellste Wachstum verzeichnen und bis 2030 mit einer CAGR von 6,47 % expandieren.

Trends und Erkenntnisse des europäischen Wechselstromantriebsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dekarbonisierungsziele beschleunigen Upgrades der industriellen Energieeffizienz | +1.5% | Deutschland, Frankreich, Niederlande, nordische Länder | Langfristig (≥ 4 Jahre) |

| Ausbau von Batterie-Gigafabriken mit Bedarf an präziser Motorsteuerung | +1.2% | Deutschland, Spanien, Frankreich, Ungarn | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung von elektrischen Wärmepumpen in Gebäuden | +0.9% | Deutschland, Frankreich, Italien, Polen | Mittelfristig (2–4 Jahre) |

| Zunahme der Lokalisierung der Offshore-Wind-Lieferkette | +0.8% | Spanien, Niederlande, Vereinigtes Königreich, Dänemark | Mittelfristig (2–4 Jahre) |

| EU-Kohlenstoffgrenzmechanismus beeinflusst Prozessindustrien | +0.7% | Deutschland, Frankreich, Italien, Belgien | Kurzfristig (≤ 2 Jahre) |

| Widerstandsfähiges Reshoring der Fertigung nach Europa | +0.6% | Deutschland, Frankreich, Polen, Tschechische Republik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dekarbonisierungsziele beschleunigen Upgrades der industriellen Energieeffizienz

Die industrielle Elektrifizierung steigt von 21,3 % im Jahr 2024 auf ein Ziel von 32 % bis 2030, was Hersteller dazu veranlasst, Motoren mit fester Drehzahl durch Frequenzumrichter zu ersetzen, die die Last in Echtzeit anpassen und damit dokumentierte Kohlenstoffeinsparungen erzielen.[1]Europäische Kommission, "Ein sauberes Industrieabkommen für die Wettbewerbsfähigkeit und Dekarbonisierung der europäischen Industrie," commission.europa.eu Das Clean Industrial Deal leitet mehr als 100 Milliarden EUR (106 Milliarden USD) in Effizienz-Nachrüstungen, wobei Antriebe etwa ein Drittel der förderfähigen Ausgaben ausmachen. Das BMWK hat 3,5 Milliarden EUR (3,7 Milliarden USD) an Anreizen bereitgestellt, die bis zu 30 % der Antriebsprojektkosten abdecken und die Amortisationszeiten für Zement- und Stahlwerke auf unter drei Jahre verkürzen. Eingebettete Leistungsanalysen ermöglichen es Betreibern, die ISO-14064-Berichtspflichten zu erfüllen und Reduzierungen der Scope-2-Emissionen gegenüber Prüfern zu belegen. Infolgedessen verbreitet sich die Rückspeisung bei Förderanlagen und Mischern, wo die Energierückgewinnung 20 %–25 % des täglichen Verbrauchs erreicht.

Ausbau von Batterie-Gigafabriken mit Bedarf an präziser Motorsteuerung

Elektrodenbeschichtungslinien erfordern eine Drehzahlstabilität von ±0,1 % und ein Drehmomentwelligkeit unter 2 % – Spezifikationen, die nur mit Hochleistungsservoantrieben erreicht werden. Allein der Northvolt-Standort in Heide wird mehr als 800 solcher Einheiten einsetzen, um Rolle-zu-Rolle-Laminierer und automatisierte Materialhandhabung zu steuern. Das Stellantis-CATL-Werk in Zaragoza spezifiziert Mittelspannungsantriebe für die Klimatisierung von Reinräumen, die die Temperatur rund um die Uhr auf ±0,5 °C und die Luftfeuchtigkeit auf ±2 % rF halten müssen. In ganz Europa werden drei Standorte der Automotive Cell Company IEC-61800-konforme Antriebe mit SIL-2- bis SIL-3-Sicherheit integrieren, um bei Fehlererkennung eine Abschaltung zu gewährleisten und das Brandrisiko in der Lithium-Ionen-Produktion zu minimieren. Diese Projekte tragen zusammen mehr als 16 Milliarden EUR (18,61 Milliarden USD) an Kapitalaufwand bei und unterstreichen, warum der europäische Wechselstromantriebsmarkt bis 2030 mit einer anhaltenden Servoantriebsnachfrage rechnet.

EU-Kohlenstoffgrenzmechanismus beeinflusst Prozessindustrien

Der Kohlenstoffgrenzmechanismus begann 2024 mit der Zollerhebung auf Stahl, Aluminium und Zement und verpflichtet Importeure zur Meldung eingebetteter Emissionen, was Nachrüstungen anregt, bei denen jeder Antrieb mit eingebetteten Messgeräten ausgestattet wird. ArcelorMittals Stahlwerk in Dünkirchen investierte 1,7 Milliarden EUR (1,8 Milliarden USD), um Mittelspannungsantriebe an Hochofengebläsen zu installieren, den Stromverbrauch um 18 % zu senken und gleichzeitig die für CBAM-Meldungen benötigten Echtzeitdaten zu generieren. Da der CBAM 2026 auf Chemikalien ausgeweitet wird, stellen petrochemische Betreiber auf Antriebe mit Modbus-TCP- und OPC-UA-Schnittstellen um, um Energiedaten mit ERP-Systemen für die Abrechnung und Kohlenstoffzuweisung abzugleichen. Dieser Compliance-Druck unterstützt einen Ersatzzyklus für veraltete Antriebe, denen Oberschwingungsminderung oder eingebettete Analysen fehlen. Anbieter, die integrierte Energiemessgeräte und einfache CBAM-Berichts-Tracker anbieten, gewinnen Ausschreibungen in Prozessindustrien in Deutschland, Frankreich und Belgien.

Zunahme der Lokalisierung der Offshore-Wind-Lieferkette

Spaniens Pipeline für schwimmende Windenergie von 23,9 GW, einschließlich einer Ausschreibung von 2 GW auf den Kanarischen Inseln, erfordert Mittelspannungsantriebe für die dynamische Positionierung auf schwimmenden Plattformen, die komplexen Wellenlasten ausgesetzt sind. Die Niederlande streben bis 2030 21 GW Offshore-Windenergie an und fördern Investitionen in den Häfen IJmuiden und Rotterdam, wo Schwerlastkräne Rückspeiseantriebe einsetzen, um Turbinenabschnitte mit einem Gewicht von bis zu 1.200 t zu handhaben. Siemens Gamesa erweiterte sein Rotorblattwerk in Hull 2024 um 40 % und installierte Servoantriebe mit Reaktionszeiten im Submillisekunden-Bereich für automatisierte Faserlegelinien. Turbinen mit 15 Megawatt spezifizieren nun 6,6-kV- oder 11-kV-Wechselrichter, um die Anforderungen an die Niederspannungsdurchfahrt zu erfüllen, was die technische Chance für Mittelspannungsprodukte im europäischen Wechselstromantriebsmarkt erweitert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Störungen in der Lieferkette bei Halbleiterbauteilen | −0.8% | Deutschland, Frankreich, Italien, Polen | Kurzfristig (≤ 2 Jahre) |

| Volatile Rohstoffpreise für Leistungselektronik | −0.6% | Deutschland, Frankreich, Vereinigtes Königreich, Spanien | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei der Inbetriebnahme von Antriebssystemen | −0.3% | Polen, Tschechische Republik, Rumänien, Spanien | Langfristig (≥ 4 Jahre) |

| Kosten für die Einhaltung von Netzoberschwingungsvorschriften bei Nachrüstprojekten | −0.3% | Italien, Frankreich, Vereinigtes Königreich, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel bei der Inbetriebnahme von Antriebssystemen

Die Vorlaufzeiten für Mittelspannungsprojekte verlängerten sich 2024 um vier bis sechs Wochen aufgrund eines Mangels an nach IEC 61800-5-1 zertifizierten Technikern in Polen und der Tschechischen Republik, wie nationale Ingenieurkammern berichten. Viele Werke verschoben Upgrades, nachdem Angebote Aufschläge von 15.000–20.000 EUR (17.450–23.270 USD) für knappe Feldingenieure enthielten, die aktive Eingangsfilter programmieren und IEC-61000-Oberschwingungstests durchführen können. Ausbildungszentren in Rumänien haben im vergangenen Jahr nur 120 neue Absolventen in der Inbetriebnahme von Leistungselektronik ausgebildet – ein Drittel des prognostizierten Bedarfs –, was Projektengpässe verschärft. Anbieter wie Danfoss bündeln nun Fernbetriebnahme-Tools und Augmented-Reality-Handbücher, doch Versorgungsunternehmen verlangen weiterhin eine Vor-Ort-Abnahme für netzgekoppelte Geräte. Das anhaltende Talentdefizit reduziert das prognostizierte Wachstum um 0,3 Prozentpunkte, bis regionale Qualifizierungsmaßnahmen nach 2027 Früchte tragen.

Kosten für die Einhaltung von Netzoberschwingungsvorschriften bei Nachrüstprojekten

Italien und das Vereinigte Königreich verschärften 2024 die Grenzwerte für Oberschwingungsverzerrungen in den Netzcodes, sodass Nachrüstarbeiten LCL-Filter oder aktive Eingangsstufen hinzufügen müssen, die die Materialkosten um 15.000–25.000 USD pro Antrieb erhöhen. Ältere Motoren, die mit neuen Wechselrichtern kombiniert werden, erfüllen manchmal die IEEE-519-Konformität ohne Derating nicht, was die Abschaltfenster in Chemieanlagen verlängern kann, wo Ausfallzeiten bis zu 1 Million USD pro Tag kosten. Mittelspannungsantriebe müssen nun Leitungsemissionstests bis zur 50. Oberschwingung bestehen, was die Werksabnahmeplanung um zwei Wochen verlängert. Französische Papiermühlen berichten von 8 % Budgetüberschreitungen, wenn Last-Minute-Standorttests eine übermäßige Gesamtoberschwingungsverzerrung aufdecken und Ingenieure zur Nachrüstung von dV/dt-Filtern zwingen. Diese ungeplanten Kosten dämpfen den Nachrüstzyklus und reduzieren die CAGR des europäischen Wechselstromantriebsmarkts um 0,3 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsklasse: Kompakte Antriebe dominieren, doch Hochleistungssysteme gewinnen Infrastrukturausgaben

Kompakte Modelle unter 5 kW kontrollierten 2024 einen Anteil von 42,51 % am europäischen Wechselstromantriebsmarkt, angetrieben durch Dach-HLK-Einheiten, Förderbänder und Gebäudepumpen, bei denen Platz und Budget begrenzt sind. Das Band von 5 kW bis 50 kW profitiert von modularen Plug-in-Designs, die ungeplante Stillstände in Lebensmittelverpackungslinien auf unter 30 Minuten begrenzen. Einheiten von 50 kW bis 200 kW expandieren in Kälteaggregat- und Fernwärmekreisläufen, die von Festdrehzahl- auf Variabeldrehzahlbetrieb umgestellt werden, da Gaskessel abgeschafft werden. Über 200 kW steigen Hochleistungsantriebe mit einer CAGR von 6,91 %, wobei Wasserversorgungsunternehmen Pumpstationen nachrüsten, um das Upgrade-Budget der Kommunalabwasserbehandlungsrichtlinie von 255 Milliarden EUR (271 Milliarden USD) bis 2030 zu erfüllen.

Batterie-Gigafabriken treiben eine aufkommende Ultrahochleistungsnische voran: Antriebe mit 800 kW bis 1,2 MW für ISO-Klasse-5-Reinraumlufttechnik am Northvolt-Standort in Heide. Offshore-Windgondeln benötigen 2-MW- bis 3-MW-Pitchregelungsantriebe, die Hydraulik ersetzen und die Wartung an 15-MW-Turbinen reduzieren. Jede Steigerung der Leistungsklasse fördert den Absatz von Siliziumkarbid-Schaltstapeln, die die Kühllast um 30 % senken, was die Zukunft des Premiumsegments im europäischen Wechselstromantriebsmarkt unterstreicht.

Nach Endverbrauchsbranche: Fertigung führt, doch Wasserinfrastruktur verzeichnet das schnellste Wachstum

Die Fertigung machte 2024 31,23 % der Gesamtnachfrage aus, da Automobil-, Maschinen- und Robotikwerke Ethernet-fähige Antriebe für die vorausschauende Wartung einführten. Wasser- und Abwasserbehandlung wächst mit einer CAGR von 6,86 % am schnellsten, was richtliniengetriebene Upgrades zur Nährstoffentfernung und Mikroplastikfiltration bis 2030 widerspiegelt – Projekte, die sensorlose Vektorregelungsantriebe bevorzugen, die Pumpen unter 20 % Drehzahl drosseln können, ohne zu blockieren.

Öl- und Gasbetreiber setzen Antriebe an Kompressoren ein, um Methanreduktionsziele zu erfüllen, den Ausstoß um 25 % zu senken und gleichzeitig Energie zu sparen. Energieversorger verwenden Mittelspannungsantriebe an Kesselspeisepumpen bei der Umrüstung von Kohle auf Biomasse, wo variable Drehzahl die Rampenraten für Spitzenlastbetrieb verbessert. HLK-Installationen steigen stark an, da überarbeitete Regeln zur Gesamtenergieeffizienz von Gebäuden Niedrigstenergiegebäude für Neubauten vorschreiben und Dachgeräte zur Umstellung auf variablen Volumenstrom zwingen. Bergbau- und Marinekunden, zusammengefasst unter „Sonstige”, spezifizieren explosionsgeschützte Gehäuse und Korrosionsschutzbeschichtungen, was die Anpassungserlöse in der europäischen Wechselstromantriebsbranche verbreitert.

Nach Antriebstyp: Spannungsgespeiste Systeme dominieren, Rückspeisearchitekturen gewinnen an Bedeutung

Spannungsgespeiste Topologien lieferten 2024 56,53 % der Lieferungen und bieten eine kostengünstige Steuerung für Standard-Induktionsmotoren in Förderanlagen und Lüftern. Rückspeisearchitekturen, obwohl kleiner, werden mit einer CAGR von 6,58 % wachsen, da Häfen, Aufzüge und Kräne Energierückgewinnung anstreben, die Lastspitzengebühren um 30 %–40 % senken kann. Servoantriebe gewinnen in der Batteriemodul-Montage an Boden, wo eine Wiederholgenauigkeit von ±0,05 mm obligatorisch ist. Unterdessen erreichen Siliziumkarbid-spannungsgespeiste Antriebe wie die ABB-ACS880-Serie einen Wirkungsgrad von 98 % und laufen bei bis zu 85 °C Umgebungstemperatur ohne Derating, was Untertagebau- und Marinenutzer anspricht.[2]ABB Ltd., "ABB sichert TenneT-Vertrag für die Integration von Offshore-Wind in das Stromnetz," abb.com

Stromgespeiste Antriebe bleiben eine Nische über 5 MW für Walzwerke und Ofenbetrieb, wo die inhärente Strombegrenzung Netzfehlertoleranz bietet. Die Einhaltung der aktualisierten Maschinenrichtlinie, die SIL-2-Sicherheit erfordert, beschleunigt die Einführung von Servomodellen mit integrierter sicherer Drehmomentabschaltung und eliminiert die Kosten für externe Relais.

Nach Spannungsbereich: Niederspannung dominiert, Mittelspannung steigt mit Versorgungsinvestitionen

Niederspannungsprodukte unter 690 V versorgten 2024 78,72 % der Installationen in der riesigen installierten Basis von Motoren unter 500 kW. Mittelspannungsantriebe werden jedoch bis 2030 mit einer CAGR von 8,21 % wachsen, da Offshore-Wind-, Fernwärme- und Fernwassertransportanlagen Kilovolt-Wechselrichter suchen, um Kabelquerschnitte und Transformatorkosten zu reduzieren.

TenneT plant in Deutschland über 100.000 km neue Übertragungsleitungen bis 2033, wobei Umspannwerke Mittelspannungs-Aktiveingangsantriebe für die Blindleistungsunterstützung spezifizieren. Niederspannungseinheiten behalten ihre Dominanz in der Gebäudeautomation dank IP54/IP65-Plug-and-Play-Gehäusen, während Mittelspannungssystemen eine zusätzliche Vorlaufzeit von 12–16 Wochen für die Schaltanlagentechnik gegenübersteht. Die aktualisierten elektromagnetischen Verträglichkeitsregeln der IEC 61800-4 fügen 15.000–25.000 USD pro Einheit für Filterung hinzu, doch Nutzer akzeptieren den Aufpreis, da die Einhaltung der Oberschwingungsvorschriften Strafen bei industriellen Messtarifen vermeidet.

Geografische Analyse

Deutschlands fest verwurzelter Maschinenbausektor hält den europäischen Wechselstromantriebsmarkt verankert, wobei OEMs wie Trumpf Antriebe über OPC UA verbinden, um durch vorausschauende Wartung Ausfallzeiten um 25 % zu senken. Energiesubventionen, die bis zu 30 % des Kapitalaufwands abdecken, verkürzen die Amortisationshorizonte und erhalten den Ersatzzyklus aufrecht. Allein Northvolts Werk in Heide fügt 800 neue Antriebspunkte in die deutsche installierte Basis ein.

Spanien steigt am schnellsten auf, da sein Rückstand von 23,9 GW an schwimmender Windenergie Mittelspannungswechselrichter für die Stationspositionierung von Plattformen erfordert, während Entsalzungsprojekte in Murcia und Almería energiesparende Antriebe für 60-bar-Hochdruckpumpen spezifizieren. Die Differenzvertragsausschreibungen des Vereinigten Königreichs bringen 11 GW Offshore-Windkapazität ein und ziehen Antriebsnachfrage für Hafenkräne in Teesside und Humber nach sich.

Frankreich investiert 8 Milliarden EUR (9,30 Milliarden USD) im Rahmen des Plans France 2030 und weist 15 %–20 % für Antriebe in industriellen Elektrifizierungsprojekten zu. Italien leitet EU-Wiederaufbaufonds in Wasserinfrastruktur-Upgrades und bestellt drehzahlvariable Pumpenausrüstung, die der Kommunalabwasserbehandlungsrichtlinie entspricht. Polen, die Tschechische Republik und Rumänien ziehen das Reshoring der Automobilindustrie an, wobei jedes Werk drehmomentgeregelte Antriebe für Batteriemodul-Linien spezifiziert, während EU-Mittel aus dem Fonds für einen gerechten Übergang Kohle-zu-Gas-Umstellungen finanzieren, bei denen drehzahlvariable Kesselspeisepumpen installiert werden.

Wettbewerbslandschaft

Der europäische Wechselstromantriebsmarkt weist eine moderate Konzentration auf. ABB vertieft die vertikale Integration durch die Einbettung von Software für vorausschauende Wartung, die Ausfallzeiten reduziert. Siemens investiert 150 Millionen EUR, um die Mittelspannungsantriebsproduktion in Bad Neustadt zu erweitern, und fügt automatisierte Statorwickellinien und ein 15-kV-Netzstörungstestlabor hinzu.[3]Siemens AG, "Siemens erweitert Antriebsfertigungsanlage in Bad Neustadt," siemens.com Schneiders Altivar-Process-900-Serie führt Siliziumkarbid-Schalttechnik ein, die einen Wirkungsgrad von 98,5 % erreicht und gleichzeitig die Kühlkörper um 30 % verkleinert.

Nischenanbieter gedeihen dort, wo kompakte Abmessungen und schnelle Inbetriebnahme wichtig sind. Invertek Drives gewinnt an Bedeutung bei Nachrüstpumpen- und Lüfterprojekten, indem IP66-Einheiten mit vorgeladenen hydraulischen Kurvenmakros geliefert werden, die die Einrichtungszeit auf unter eine Stunde reduzieren. Lenze und Vacon zielen auf Marinekunden mit seewasserbeständigen Beschichtungen ab, die die Wartungsintervalle verdoppeln, während Danfoss einen neu erworbenen polnischen Integrator nutzt, um die regionale Qualifikationslücke bei der IEC-61800-5-1-Sicherheitsinbetriebnahme zu schließen. ABB meldete 2024 ein Patent für einen modularen Leistungsstapel an, das Die-Attach-Prozesse über Spannungsklassen hinweg standardisiert, um die Fertigungskosten zu senken.

Cybersicherheit ist ein weiteres Differenzierungsmerkmal. Mitsubishi Electrics FR-F800 fügt IEC-62443-verschlüsselte Modbus-TCP-Kommunikation hinzu und beugt damit Fernzugriffsschwachstellen in vernetzten Antrieben für Wasserversorger vor. Yaskawa eröffnete ein slowenisches Servoantriebswerk, um die europäischen Vorlaufzeiten zu halbieren, was signalisiert, dass auch Lokalisierung einen Wettbewerbsvorteil schafft.

Marktführer der europäischen Wechselstromantriebsbranche

ABB Ltd.

Siemens AG

Schneider Electric SE

Danfoss A/S

Yaskawa Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Siemens stellte 150 Millionen EUR bereit, um sein Werk in Bad Neustadt zu erweitern und automatisierte Wickellinien sowie ein 15-kV-Testlabor für Mittelspannungsantriebe hinzuzufügen.

- Februar 2025: ABB sicherte sich einen TenneT-Vertrag im Wert von 85 Millionen USD zur Lieferung von Mittelspannungsantrieben und Blindleistungssystemen für 12 Offshore-Wind-Umspannwerke.

- Januar 2025: Schneider Electric brachte die Altivar-Process-900-Siliziumkarbid-Serie auf den Markt, die den Wirkungsgrad auf 98,5 % steigert und den Kühlbedarf um 30 % senkt.

- Dezember 2024: Danfoss erwarb einen Anteil von 60 % an einem polnischen Antriebsintegrator für 45 Millionen EUR und erweiterte damit die Serviceabdeckung in Mitteleuropa.

Berichtsumfang des europäischen Wechselstromantriebsmarkts

Der europäische Wechselstromantriebsmarkt umfasst den Verkauf und die Einführung von Wechselstromantriebstechnologien, die zur Steuerung von Drehzahl und Drehmoment von Elektromotoren in verschiedenen industriellen und gewerblichen Anwendungen eingesetzt werden. Dieser Markt umfasst ein breites Spektrum an Leistungsklassen, Antriebstypen und Spannungskategorien und bedient die Bedürfnisse verschiedener Sektoren, darunter Fertigung, Öl und Gas, Stromerzeugung, HLK, Wasser und Abwasser sowie andere.

Der Bericht über den europäischen Wechselstromantriebsmarkt ist segmentiert nach Leistungsklasse (unter 5 Kilowatt, 5 bis 50 Kilowatt, 50 bis 200 Kilowatt, über 200 Kilowatt), Endverbrauchsbranche (Fertigung, Öl und Gas, Stromerzeugung, HLK und Gebäudeautomation, Wasser und Abwasser, Sonstige), Antriebstyp (spannungsgespeiste Wechselstromantriebe, stromgespeiste Wechselstromantriebe, Servoantriebe, Rückspeiseantriebe), Spannungsbereich (Niederspannung unter 690 Volt, Mittelspannung 690 Volt und darüber) sowie Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Russland, übriges Europa). Die Marktprognosen werden in Wertangaben in USD bereitgestellt.

| <5 kW |

| 5–50 kW |

| 50–200 kW |

| >200 kW |

| Fertigung |

| Öl und Gas |

| Stromerzeugung |

| HLK und Gebäudeautomation |

| Wasser und Abwasser |

| Sonstige |

| Spannungsgespeiste Wechselstromantriebe |

| Stromgespeiste Wechselstromantriebe |

| Servoantriebe |

| Rückspeiseantriebe |

| Niederspannung (<690 V) |

| Mittelspannung (≥690 V) |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Übriges Europa |

| Nach Leistungsklasse | <5 kW |

| 5–50 kW | |

| 50–200 kW | |

| >200 kW | |

| Nach Endverbrauchsbranche | Fertigung |

| Öl und Gas | |

| Stromerzeugung | |

| HLK und Gebäudeautomation | |

| Wasser und Abwasser | |

| Sonstige | |

| Nach Antriebstyp | Spannungsgespeiste Wechselstromantriebe |

| Stromgespeiste Wechselstromantriebe | |

| Servoantriebe | |

| Rückspeiseantriebe | |

| Nach Spannungsbereich | Niederspannung (<690 V) |

| Mittelspannung (≥690 V) | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Wechselstromantriebsmarkt im Jahr 2030 erreichen?

Es wird prognostiziert, dass er bis 2030 einen Wert von 8,83 Milliarden USD erreicht.

Welches Land hält den größten Anteil an der europäischen Nachfrage?

Deutschland führt mit einem Marktanteil von 27,43 % im Jahr 2024.

Welches Endverbrauchssegment wächst am schnellsten?

Wasser- und Abwasserbehandlung, mit einer Expansion von 6,86 % CAGR bis 2030.

Warum gewinnen Mittelspannungsantriebe an Bedeutung?

Sie unterstützen groß angelegte Offshore-Wind-, Fernwärme- und Wasserprojekte, bei denen Kilovolt-Wechselrichter Kabelverluste reduzieren und die Netzintegration erleichtern.

Wie beeinflussen Siliziumkarbid-Wechselrichter die Einführung?

Sie steigern den Wirkungsgrad um bis zu 3 Prozentpunkte und ermöglichen den Betrieb bei höheren Umgebungstemperaturen ohne Derating, was Marine- und Bergbaunutzer anspricht.

Welche Auswirkungen hat der Kohlenstoffgrenzmechanismus auf Antriebsupgrades?

Der Kohlenstoffgrenzmechanismus zwingt Prozessindustrien zur Dokumentation des Energieverbrauchs in Echtzeit und fördert die Einführung von Antrieben mit eingebetteten Messgeräten und Kommunikationsfähigkeiten.

Seite zuletzt aktualisiert am: