Marktgröße und Marktanteil für Cyanacrylat-Klebstoffe im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

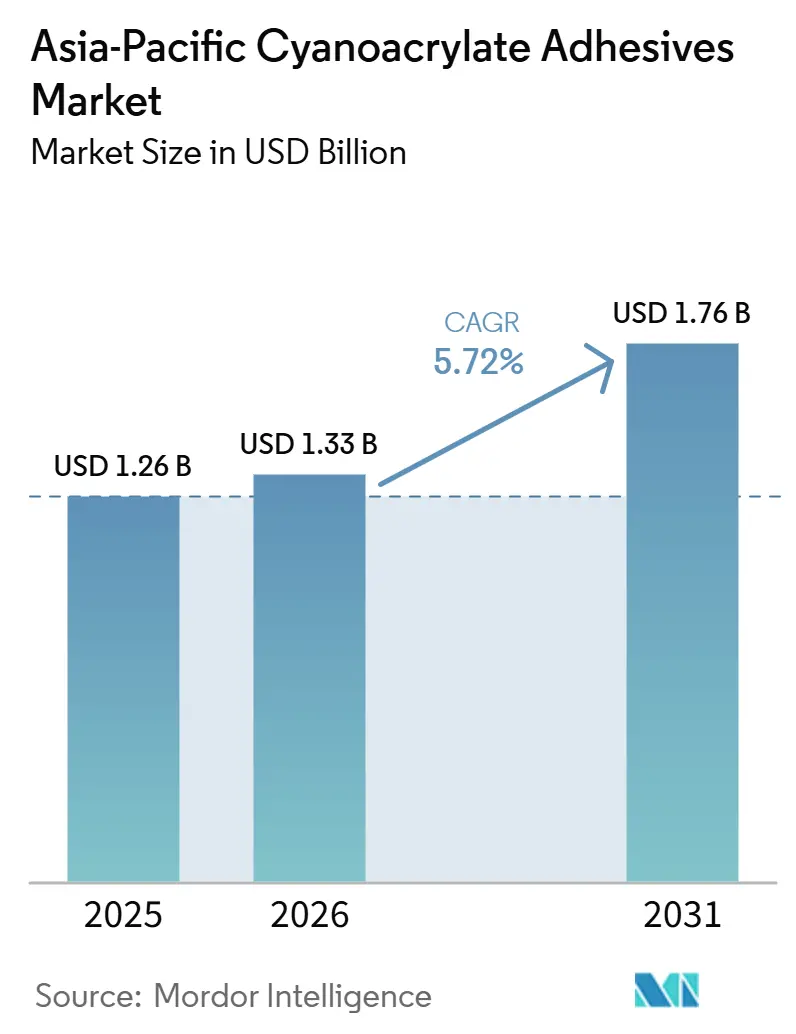

| Marktgröße im Basisjahr (2025) | 1.26 Milliarden US-Dollar |

| Marktgröße (2026) | 1.33 Milliarden US-Dollar |

| Marktgröße (2031) | 1.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.72% CAGR |

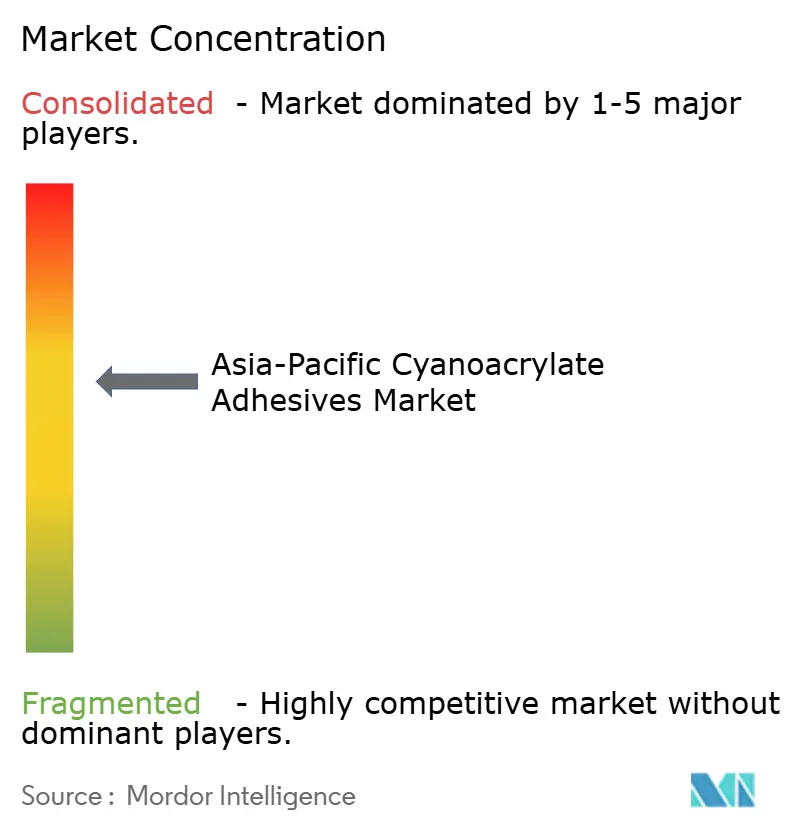

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Cyanacrylat-Klebstoffe im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße für Cyanacrylat-Klebstoffe im asiatisch-pazifischen Raum wurde im Jahr 2025 auf USD 1,26 Milliarden geschätzt und soll von USD 1,33 Milliarden im Jahr 2026 auf USD 1,76 Milliarden bis 2031 wachsen, bei einer CAGR von 5,72 % während des Prognosezeitraums (2026-2031). Der Cyanacrylat-Verbrauch steigt, da Elektronikmontagelinen, Elektrofahrzeugplattformen und Medizingerätefabriken ihre Produktion in China, Indien, Südkorea und Südostasien ausweiten. Regulatorische Klarheit bei topischen Hautklebstoffen, freiwillige VOC-Grenzwerte und unternehmerische Ziele zur Reduzierung des CO₂-Fußabdrucks treiben Formulierer hin zu geruchsarmen, bloomarmen Chemikalien, die dennoch in Sekunden aushärten. Die Konsolidierung unter multinationalen Lieferanten nimmt zu, wobei Henkels neues Inspirationszentrum in Shanghai und der Hub im Singapore Science Park lokalisierte Forschungs- und Entwicklungs- sowie digitale Lieferkettenkapazitäten bereitstellen. Preisschwankungen bei wichtigen Monomeren und die begrenzte Wärmebeständigkeit von Sofortklebstoffen im Vergleich zu Epoxidharzen dämpfen das Wachstum, doch steigende Automatisierung in der Elektronik, strenge Verbote von Kraftfahrzeugmaterialien und Heimwerker-Renovierungstrends halten die Nachfrage im Markt für Cyanacrylat-Klebstoffe im asiatisch-pazifischen Raum auf einem Aufwärtskurs.

Wichtigste Erkenntnisse des Berichts

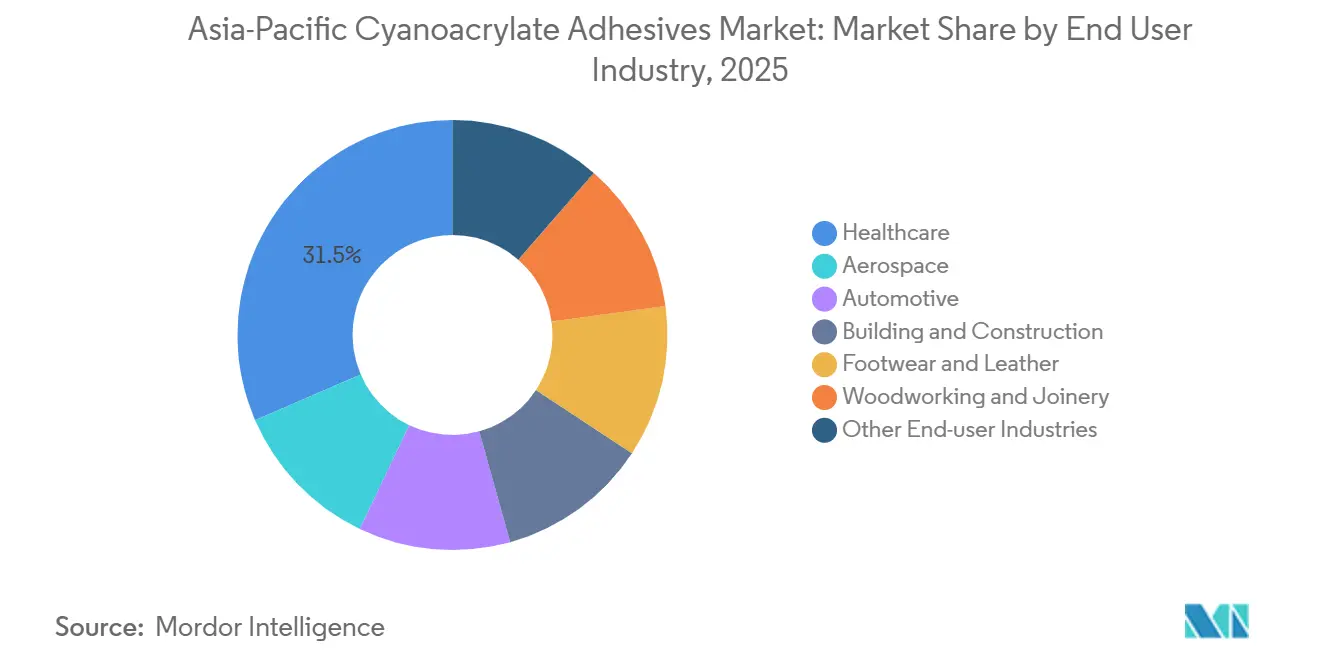

- Nach Endverbraucherbranche führte das Gesundheitswesen mit einem Marktanteil von 31,48 % am Markt für Cyanacrylat-Klebstoffe im asiatisch-pazifischen Raum im Jahr 2025, während es im Zeitraum 2026-2031 mit einer CAGR von 6,04 % wächst.

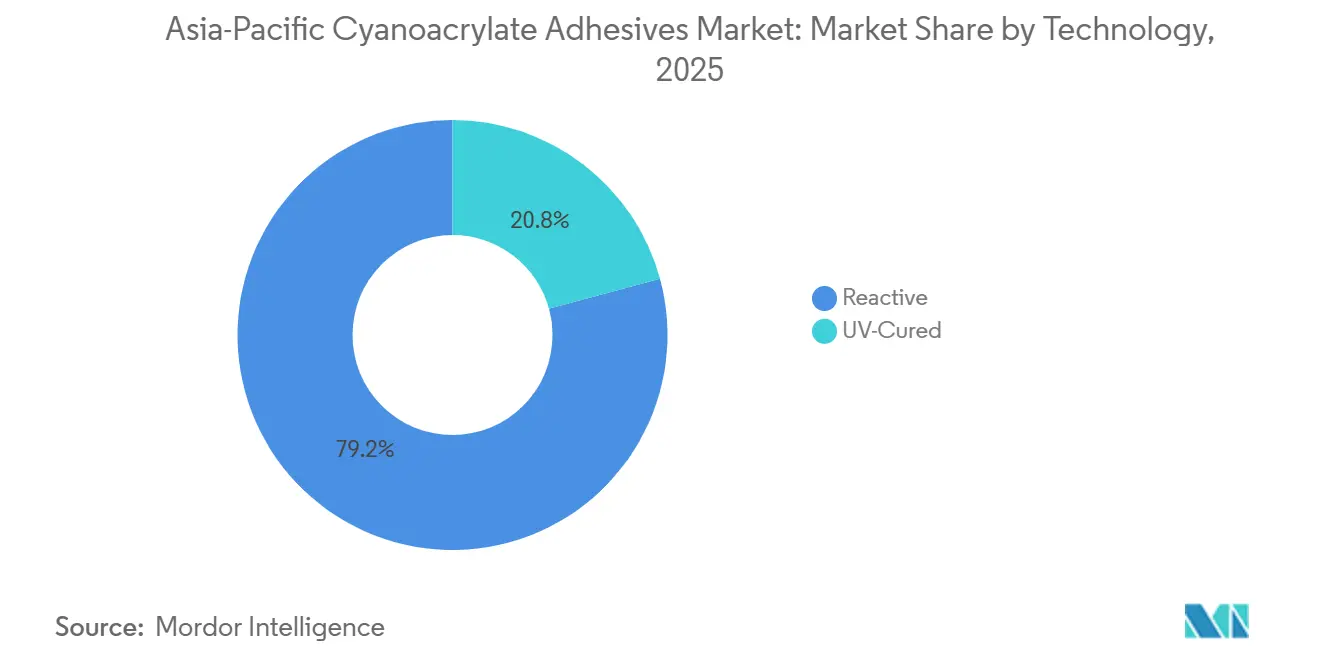

- Nach Technologie dominierten reaktive Formulierungen mit einem Anteil von 79,22 % im Jahr 2025, während UV-gehärtete Qualitäten voraussichtlich das schnellste Wachstum mit einer CAGR von 6,68 % im Zeitraum 2026-2031 verzeichnen werden.

- Nach Geografie erfasste China im Jahr 2025 47,18 % des Umsatzes, und Indien ist mit einer CAGR von 6,82 % im Zeitraum 2026-2031 für die schnellste Expansion positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Cyanacrylat-Klebstoffe im asiatisch-pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Elektronikmontageleistungen | +1.80% | China, Indien, Südkorea, Singapur, Malaysia | Mittelfristig (2-4 Jahre) |

| Zunehmende Initiativen zur Gewichtsreduzierung in der Automobilindustrie | +1.30% | China, Indien, Japan, Südkorea, Thailand | Mittelfristig (2-4 Jahre) |

| Boomender Heimwerkermarkt im Wohnbereich | +0.90% | China, Singapur, Australien, städtisches Indien | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nutzung von Medizingeräten mit topischen Hautklebstoffen | +1.10% | Indien, China, Japan, Australien | Langfristig (≥ 4 Jahre) |

| Umstieg auf geruchsarme/bloomarme Formulierungen für die Arbeitssicherheit | +0.70% | Global, mit früher Einführung in Japan, Singapur, Südkorea | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Elektronikmontageleistungen

Mehrere im Rahmen des indischen Förderprogramms für die Fertigung elektronischer Komponenten bis Januar 2026 genehmigte Projekte ziehen Milliarden an Kapital und Tausende neuer Arbeitsplätze an und steigern den Sofortklebstoffbedarf für mehrlagige Leiterplatten, Kameramodule und optische Geräte. In China zeigen starke Zuwächse bei der Produktion von Industrierobotern und dem Mehrwert der Gerätefertigungsindustrie eine zunehmende Automatisierung, die den Klebstoffverbrauch auf Hochgeschwindigkeitslinien steigert. Henkels Technisches Zentrum in Singapur bildet nun Dosier-, Die-Attach- und Laminierungsprozesse nach und verkürzt die Qualifizierungszeiten für Cyanacrylate, die auf die Halbleiterverpackung abzielen. UPMs Beschichtungslinie in Johor Bahru, die Mitte 2026 in Betrieb geht, fügt Folienstrukturen für langlebige Etiketten und faltbare Displayfolien hinzu und bedient südostasiatische Elektronikhersteller[1]UPM, "UPM Adhesive Materials Invests in Malaysia Factory," inderes.fi .

Zunehmende Initiativen zur Gewichtsreduzierung in der Automobilindustrie

China hat seine Produktion von Kraftfahrzeugen und Fahrzeugen mit neuen Energiequellen gesteigert, was die Nachfrage nach Cyanacrylat in Batteriegehäusen, Verkleidungen und Elektronik ankurbelt. Infolgedessen hat Toagosei einen deutlichen Anstieg der Verkäufe seiner batteriebezogenen Klebstoffe im Vergleich zu früheren Niveaus verzeichnet, was Tochtergesellschaften in Vietnam und Indien dazu veranlasste, sich im Jahr 2024 zu erweitern. Hyundai Mobis verlangt von Lieferanten, Substanzen zu deklarieren und den Schwer- und Kupfergehalt zu reduzieren, was schnell aushärtende, flüchtige organische Verbindungen (VOC) arme Sofortverbindungen begünstigt, die Wärme in Mischverbindungen eliminieren. Da OEMs auf biobasierte oder recycelte Kunststoffe abzielen, ergänzen Cyanacrylate Strukturacrylate, indem sie schnelle Grünfestigkeit ohne Öfen liefern und den Durchsatz in Gigafabriken unterstützen.

Boomender Heimwerkermarkt im Wohnbereich

Pidilite hat sein „Pidilite ki Duniya”-Netzwerk auf Zehntausende von ländlichen Verkaufsstellen ausgeweitet und ermöglicht es Fevikwik, sowohl in dörfliche Eisenwarengeschäfte als auch in Quick-Commerce-Kanäle vorzudringen. Trotz des Rückgangs des Bausektors in China im Jahr 2025 sichert Pekings Fünfjahresplan Infrastrukturpipelines im Wert von Billionen und Budgets für den grünen Wandel, die den Absatz von Mörtel- und Bodenklebstoffen widerstandsfähig halten. In Indien werden mehr als 80 % der Möbel noch immer vor Ort von Schreinern hergestellt, was die Sofortklebstoffnachfrage für Holzverbindungen und Reparaturen aufrechterhält. Singapurs Verkehrsinfrastruktur-Masterplan finanziert neue Schienenkorridore und Stationsausbauten und steigert den Bedarf an schnell abbindenden Verbraucherklebstoffen, die bei Heimwerkerprojekten im Zusammenhang mit der Verkehrsexpansion eingesetzt werden.

Wachsende Nutzung von Medizingeräten mit topischen Hautklebstoffen

Chinas überarbeitete Richtlinien vom August 2024 für medizinische α-Cyanacrylat-Klebstoffe legen die Klassifizierung als Klasse III, validierte Sterilisation und Echtzeit-Stabilitätsstudien fest und reduzieren die Unsicherheit bei der Dossiererstellung für Innovatoren. Die 510(k)-Zulassung von Meril Endo Surgery für Meriglu wurde im März 2024 nach einer 346-tägigen Prüfung erteilt, was beweist, dass asiatische Unternehmen US-amerikanische Zulassungswege navigieren und hochwertige Gewebeklebstoffe exportieren können. H.B. Fuller erwarb GEM S.r.l. und Medifill Ltd. im Dezember 2024 und fügte Reinräume und fortschrittliche Cyanacrylat-Anlagen hinzu, die die wachsende ambulante und notfallmedizinische Nachfrage nach nahtfreien Wundverschlüssen bedienen. Krankenhäuser schätzen schnelle Hämostase, reduziertes Nadelstichrisiko und kürzere Eingriffzeiten, was topische Gewebeklebstoffe für eine breitere Einführung in den Gesundheitsportfolios des Marktes für Cyanacrylat-Klebstoffe im asiatisch-pazifischen Raum positioniert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität von Cyanacrylat-Monomeren | -0.80% | Global, mit akuter Exposition in China, Indien | Kurzfristig (≤ 2 Jahre) |

| Strenge VOC- und Arbeitsplatzbelastungsgrenzwerte | -0.50% | China, Japan, Hongkong, Singapur, Australien | Mittelfristig (2-4 Jahre) |

| Begrenzte Wärmebeständigkeit im Vergleich zu Epoxidharzen | -0.40% | China, Japan, Südkorea (Motorraum, Leistungselektronik) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität von Cyanacrylat-Monomeren

Pidilite meldete sinkende Vinylacetat-Monomerkosten, die die Bruttomargen verbesserten, aber die Anfälligkeit für Rohstoffschwankungen unterstrichen. Chinas Erzeugerpreisindex fiel im Jahr 2025 und begrenzte den Weitergabespielraum für Klebstoffhersteller, selbst als die Ethyleninvestitionen stiegen. Japans Chemikaliendatenbank zeigt bescheidene lokale Alkyl-Cyanacrylat-Produktionsvolumina, was Skaleneffekte einschränkt. Kleinere Verarbeiter, denen Absicherungsinstrumente fehlen, absorbieren Spotpreisanstiege oder verlieren Marktanteile und drängen viele in Richtung Lohnfertigungsvereinbarungen mit integrierten multinationalen Unternehmen im Markt für Cyanacrylat-Klebstoffe im asiatisch-pazifischen Raum.

Strenge Grenzwerte für flüchtige organische Verbindungen (VOC) und Arbeitsplatzbelastung

Chinas GB 33372-2020 begrenzt α-Cyanacrylat-Massenklebstoffe auf 20 Gramm pro Kilogramm VOC und schreibt präzise Prüfmethoden vor, die regelmäßige Drittparteiprüfungen erfordern. Hongkongs Regelung beschränkt allgemeine Klebstoffe auf 250 Gramm pro Liter (g/L) VOC, mit zivilrechtlichen Strafen bei Überschreitung. Die OSHA-Methode 55 schreibt gekühlte Luftprobenahme und Hochleistungsflüssigkeitschromatographie mit UV-Detektion (HPLC-UV) für die Arbeitsplatzüberwachung vor, was die Compliance-Kosten in globalen Exportanlagen erhöht[2]OSHA, "Method 55 Methyl and Ethyl 2-Cyanoacrylate," osha.gov . Multinationale Unternehmen amortisieren diese Kosten über globale Volumina, während kleine und mittlere Unternehmen (KMU) höhere Zertifizierungskosten pro Kilogramm tragen, was den Markt für Cyanacrylat-Klebstoffe im asiatisch-pazifischen Raum in Richtung konsolidierter Lieferanten verschiebt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Das Gesundheitswesen profitiert von regulatorischer Klarheit und Exportdynamik

Das Gesundheitswesen hielt im Jahr 2025 einen Marktanteil von 31,48 % am Markt für Cyanacrylat-Klebstoffe im asiatisch-pazifischen Raum und soll im Zeitraum 2026 bis 2031 mit einer CAGR von 6,04 % wachsen. Das Segment entwickelt sich weiter, da Chinas Klasse-III-Regeln Unklarheiten beseitigen und indische Unternehmen US-amerikanische Zulassungen erhalten, was Kapitalzuflüsse in sterile Produktionslinien fördert. Krankenhäuser bevorzugen topische Hautklebstoffe, um den Wundverschluss zu beschleunigen und das Nadelstichrisiko zu senken. Die grenzüberschreitende Nachfrage von asiatischen OEM-Vertragssterilisatoren unterstützt ebenfalls das Volumenwachstum. Steigende verfügbare Einkommen in der ASEAN-Region erhöhen die Anzahl elektiver Eingriffe und steigern die Nachfrage nach medizinischen Cyanacrylaten im Markt für Cyanacrylat-Klebstoffe im asiatisch-pazifischen Raum für dieses Segment.

Heimwerker- und Holzverarbeitungsanwendungen bleiben stetige Beitragsleister. Pidilites Expansion im ländlichen Vertriebskanal stärkt die Widerstandsfähigkeit der Kategorie bei städtischen Abschwächungen. Schuh- und Lederworkshops nutzen Sofortverbindungen für die Sohlenanbringung und Verkleidungsverarbeitung. Die Bauaufnahme moderiert sich in China, bleibt aber aufgrund von Nachrüstungen im Rahmen des grünen Wandels positiv. Automobil und Elektronik behalten einen zweistelligen Anteil, da Gewichtsreduzierung und Miniaturisierung fortschreiten, obwohl wärmekritische Verbindungen zu Epoxidharzen migrieren. Die Luft- und Raumfahrtnachfrage ist eine Nische, aber stabil, mit Fokus auf nicht kritische Kabinen- und Avionikbefestigung.

Nach Technologie: UV-gehärtete Qualitäten beschleunigen sich in der hochwertigen Elektronik

Reaktive Formulierungen dominierten mit einem Anteil von 79,22 % im Jahr 2025 und bedienen weiterhin hochvolumige Schuhwaren-, Heimwerker- und allgemeine Wartungsanwendungen. UV-gehärtete Cyanacrylate verzeichnen jedoch eine CAGR von 6,68 % im Zeitraum 2026 bis 2031, da Chiplet-Architekturen und optische Module eine bedarfsgesteuerte Aushärtungssteuerung erfordern, um Blooming zu begrenzen und Zykluszeiten zu verkürzen. Diese Nische erzielt Premiumpreise, da sie Nacharbeit und Ausfallzeiten auf automatisierten Linien reduziert. Indische Förderprogramme für mehrlagige Leiterplatten und optische Transceiver stimulieren UV-System-Investitionsausgaben und erweitern die Einführungsbasis. Reaktive Produkte bleiben dennoch Preisführer und benötigen keine Aushärtungsausrüstung, was eine breite Verbreitung im ländlichen Bauwesen, der Möbelherstellung und der Kfz-Reparatur im Aftermarket im gesamten Markt für Cyanacrylat-Klebstoffe im asiatisch-pazifischen Raum sicherstellt. Von Innovationszentren in Shanghai und Singapur wird erwartet, dass sie hybride Chemikalien vorantreiben, die Feuchtigkeits- und Lichtauslöser kombinieren und die Grenzen zwischen den beiden Kategorien weiter verwischen.

Geografische Analyse

Chinas Umsatzanteil von 47,18 % im Jahr 2025 bestätigt seine Stellung als Fertigungszentrum des Marktes für Cyanacrylat-Klebstoffe im asiatisch-pazifischen Raum. Starke Elektrofahrzeugproduktion, höhere Chemieproduktion und Henkels Inspirationszentrum in Shanghai stärken lokale Lieferketten. Fabriken stellen aufgrund der VOC-Obergrenze gemäß GB 33372 auf geruchsarme Formulierungen um, während das Gesamtvolumen unberührt bleibt. Obwohl der Bausektor eine Verlangsamung erlebt, wird dies durch erhöhte Infrastrukturinvestitionen im Einklang mit dem Netto-Null-Fahrplan ausgeglichen.

Indien zeigt die schnellste regionale Entwicklung mit einer CAGR von 6,82 % im Zeitraum 2026-2031. Unterstützt durch das Förderprogramm für die Fertigung elektronischer Komponenten und eine wachsende Automobilbasis hat Pidilite ein erhebliches Wachstum im ländlichen Vertrieb erzielt. Gleichzeitig spiegelt Toagosei's Errichtung eines Greenfield-Standorts in der Nähe von Ahmedabad das Vertrauen in das Potenzial der Region wider. Darüber hinaus unterstreicht die jüngste FDA-Zulassung von Meriglu Indiens Fähigkeit, regulierte medizinische Cyanacrylate zu exportieren.

Japan, Südkorea, Singapur, Malaysia, Indonesien, Thailand und Australien bilden den Rest des Verbrauchs. Japans freiwilliger VOC-Kodex treibt Premium-Nischen mit geringem Geruch an. Singapurs Science Park beherbergt Henkels größtes Anwendungslabor für elektronische Klebstoffe in Südostasien, das Erstausrüster (OEMs) in der gesamten Subregion bedient. UPMs Malaysia-Expansion steigert das Angebot an Foliensubstraten für flexible Displays und Smartphone-Gehäuse. Australien und Thailand verzeichnen eine stetige Nachfrage nach Heimwerker- und Kfz-Reparaturklebstoffen, unterstützt durch die Durchdringung des E-Commerce und die Einführung von elektrischen Zweirädern.

Wettbewerbslandschaft

Der Markt für Cyanacrylat-Klebstoffe im asiatisch-pazifischen Raum ist mäßig konsolidiert. Strategische Weißräume umfassen UV-gehärtete Sofortklebstoffe für die Chiplet-Verpackung, Methoxyethyl-bloomarme Qualitäten für Kameramodule und biobasierte Monomere, die auf die Recyclingziele von Hyundai Mobis ausgerichtet sind. KI-gesteuerte Formulierungsplattformen und digitale Zwilling-Pilotlinien, wie sie durch Henkels Digitales Labor in Singapur exemplifiziert werden, verkürzen die Markteinführungszeiten. Kollaborative Lieferanten-OEM-Initiativen zur Lebenszyklusbewertung und CO₂-Bilanzierung werden die Kaufentscheidungen über den Prognosehorizont hinaus beeinflussen.

Marktführer für Cyanacrylat-Klebstoffe im asiatisch-pazifischen Raum

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

ThreeBond Holdings Co.,Ltd.

Arkema

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Henkel hat die Eröffnung seines neuen Inspirationszentrums für Klebstofftechnologien in Shanghai angekündigt, um die Entwicklung nachhaltiger Lösungen zu beschleunigen, die Kundenzusammenarbeit zu verbessern und das langfristige Wachstum im asiatisch-pazifischen Markt zu unterstützen.

- Januar 2025: Sika AG eröffnete neue Werke in Singapur und Xi'an, China, und stärkte damit die regionale Versorgung, senkte Logistikkosten und trieb nachhaltige Innovationen im Markt für Cyanacrylat-Klebstoffe im asiatisch-pazifischen Raum voran.

Berichtsumfang des Marktes für Cyanacrylat-Klebstoffe im asiatisch-pazifischen Raum

Cyanacrylat-Klebstoffe, allgemein bekannt als Sekundenkleber, sind schnell wirkende Bindemittel, die in Gegenwart von Feuchtigkeit schnell aushärten. Sie bilden starke, starre Verbindungen, indem sie bei Kontakt mit Oberflächen zu einem festen Kunststoff polymerisieren. Diese Klebstoffe verbinden eine breite Palette von Materialien wie Kunststoffe, Metalle, Keramik und Gummi. Ihre schnelle Abbindezeit und hohe Festigkeit machen sie ideal für Haushalts-, Industrie- und medizinische Anwendungen.

Der Markt für Cyanacrylat-Klebstoffe im asiatisch-pazifischen Raum ist nach Endverbraucherbranche, Technologie und Geografie segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Bau- und Bauwesen, Schuhwaren und Leder, Gesundheitswesen, Holzverarbeitung und Tischlerei sowie sonstige Endverbraucherbranchen segmentiert. Nach Technologie ist der Markt in reaktiv und UV-gehärtet segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Cyanacrylat-Klebstoffe im asiatisch-pazifischen Raum in 9 Ländern der asiatisch-pazifischen Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bau- und Bauwesen |

| Schuhwaren und Leder |

| Gesundheitswesen |

| Holzverarbeitung und Tischlerei |

| Sonstige Endverbraucherbranchen |

| Reaktiv |

| UV-gehärtet |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Singapur |

| Südkorea |

| Thailand |

| Australien |

| Übriger asiatisch-pazifischer Raum |

| Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bau- und Bauwesen | |

| Schuhwaren und Leder | |

| Gesundheitswesen | |

| Holzverarbeitung und Tischlerei | |

| Sonstige Endverbraucherbranchen | |

| Technologie | Reaktiv |

| UV-gehärtet | |

| Geografie | China |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Singapur | |

| Südkorea | |

| Thailand | |

| Australien | |

| Übriger asiatisch-pazifischer Raum |

Marktdefinition

- Endverbraucherbranche - Bau- und Bauwesen, Automobilindustrie, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwaren und Leder, Gesundheitswesen und Sonstige sind die Endverbraucherbranchen, die im Markt für Cyanacrylat-Klebstoffe berücksichtigt werden.

- Produkt - Alle Cyanacrylat-Klebstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Cyanacrylate auf Basis von Alkoxyethyl, Ethylester, Methylester und Sonstige berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden reaktive und UV-gehärtete Klebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktivklebstoff | Ein Reaktivklebstoff besteht aus Monomeren, die im Klebstoffaushärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Mischungen aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie natürlichen und synthetischen Kautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-gehärteter Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch die Verwendung von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Wärmebeständiger Klebstoff | Wärmebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Artikel im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl hergestellte Substanzen sind. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| Freihandelsabkommen zwischen der Europäischen Union und Vietnam | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, die als Monomere bekannt sind, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierenden Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 hat das australische Umweltministerium die folgenden nationalen Verpackungsziele für 2025 festgelegt: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen haben die Verteilung mehrerer Hochtechnologieartikel nach Russland ausgesetzt, einschließlich derjenigen, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein „Importsubstitutions”-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m² die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es eine schnelle Temperaturänderung gibt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen