Marktgröße und Marktanteil für Algenfette

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

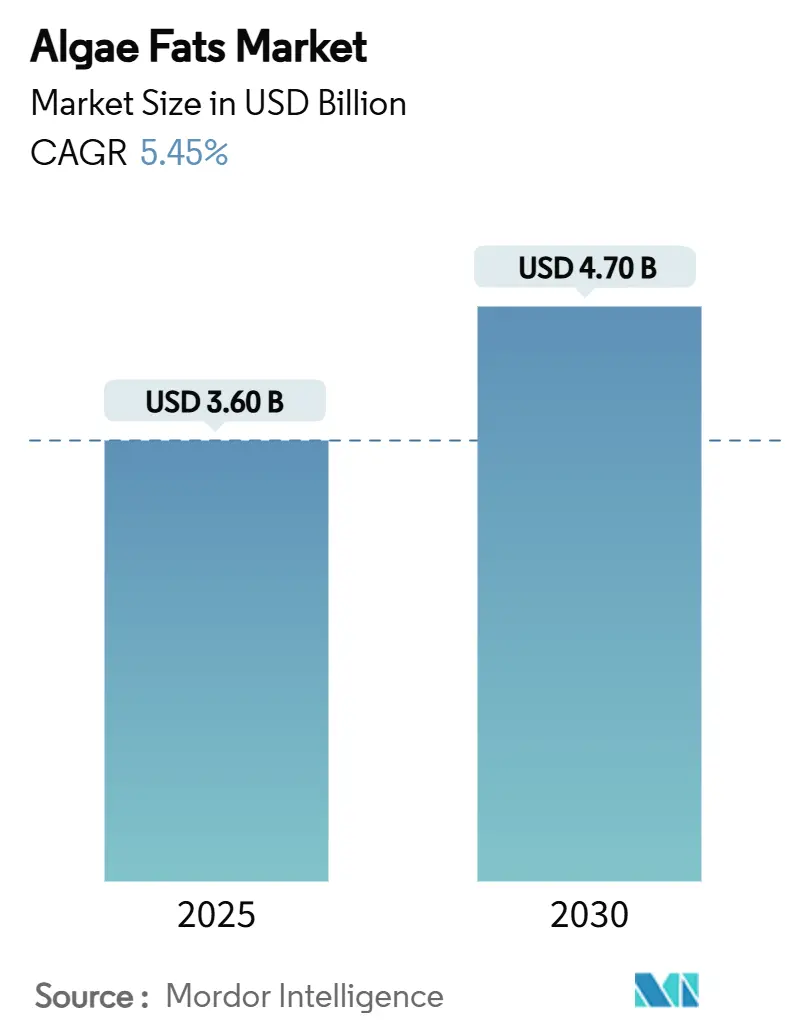

| Marktgröße (2025) | 3.60 Milliarden US-Dollar |

| Marktgröße (2030) | 4.70 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.45% CAGR |

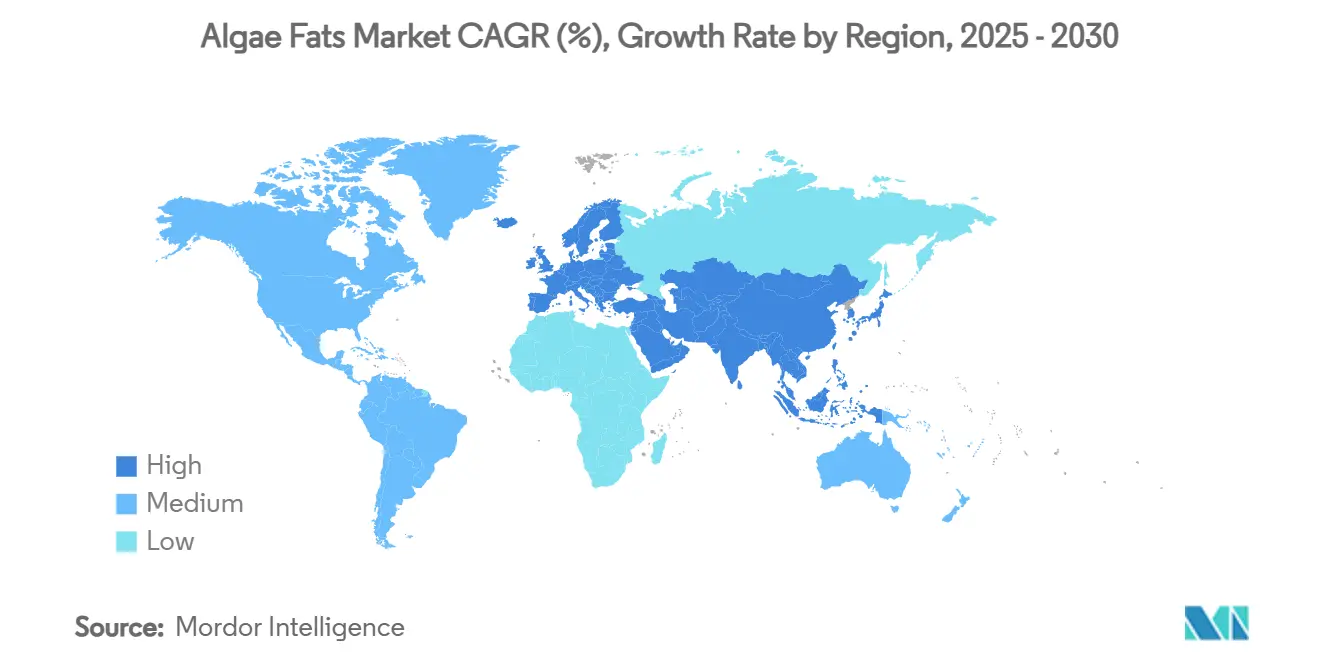

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Algenfette von Mordor Intelligence

Die Marktgröße für Algenfette erreichte im Jahr 2025 einen Wert von 3,6 Milliarden USD und wird voraussichtlich mit einer CAGR von 5,45 % wachsen, wodurch der Marktwert bis 2030 auf 4,7 Milliarden USD ansteigen wird. Die Führungsposition Europas treibt die Expansion voran, ebenso die rasche Kommerzialisierung der heterotrophen Fermentation sowie eine spürbare Verlagerung von endlichen marinen Zutaten hin zu erneuerbarer Algenbiomasse. Für den asiatisch-pazifischen Raum wird das stärkste Wachstum prognostiziert, angetrieben durch Chinas Dominanz in der Aquafutterproduktion und günstige politische Anreize. Mikroalgen behalten ihren Anteil als wichtigster Rohstoff, während ölbasierte Formulierungen die Produktformen dominieren, was die Rolle der Algen als Omega-3-Ersatz unterstreicht. Viehproduzenten wenden sich Algen zu, um Futterverwertungsgewinne und Vorteile bei der Treibhausgaskennzeichnung (THG) im Lebenszyklus zu erzielen. Kapazitätserweiterungen durch DSM-Firmenich AG, Corbion N.V. und ADM (Archer Daniels Midland Co.) sowie disruptive Start-ups belegen, dass eine Branche den Übergang von Pilotversuchen zur industriellen Produktion vollzieht.

Wichtigste Erkenntnisse des Berichts

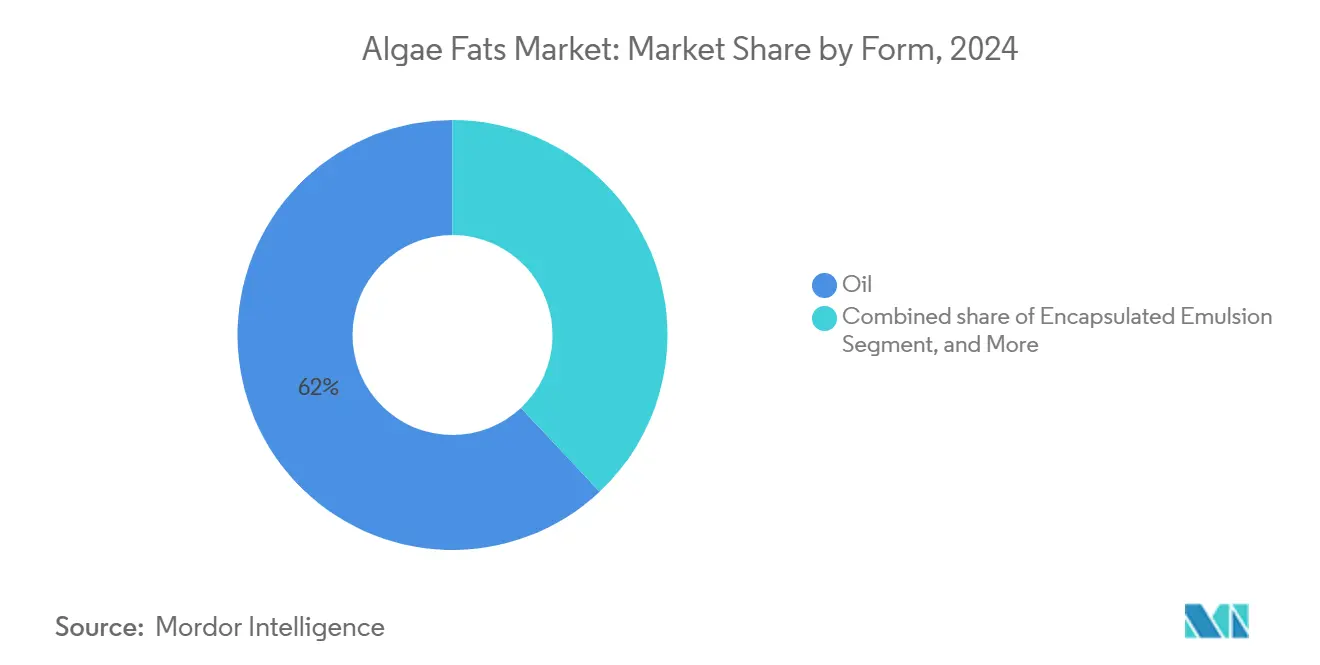

- Nach Form entfielen auf ölbasierte Produkte im Jahr 2024 der größte Umsatzanteil von 62 %. Verkapselte Emulsionen werden voraussichtlich bis 2030 mit einer CAGR von 22,7 % wachsen.

- Nach Quelle hielten Mikroalgen im Jahr 2024 einen Marktanteil von 72 % am Markt für Algenfette, während gentechnisch veränderte Stämme bis 2030 voraussichtlich mit einer CAGR von 19,5 % wachsen werden.

- Nach Anwendung entfiel auf Aquafutter im Jahr 2024 ein Anteil von 46,2 % an der Marktgröße für Algenfette, während Geflügelfutter voraussichtlich mit einer CAGR von 18,6 % wachsen wird.

- Nach Geografie führte Europa im Jahr 2024 mit einem Anteil von 36 %. Der asiatisch-pazifische Raum wächst bis 2030 mit einer CAGR von 17 %.

Globale Trends und Erkenntnisse im Markt für Algenfette

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachhaltiger Omega-3-Ersatz für Fischöl in Aquafutter | +2.1% | Global, mit frühen Gewinnen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck zur Reduzierung des Fischmehl- und Fischölverbrauchs | +1.8% | Europa, Nordamerika, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachgewiesene Verbesserungen der Futterverwertungsrate bei Geflügel und Schweinen | +1.4% | Global, konzentriert in Regionen mit intensiver Tierhaltung | Kurzfristig (≤ 2 Jahre) |

| Kostensenkungen durch großtechnische heterotrophe Fermentation | +1.2% | Nordamerika, Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Lebenszyklus-THG-Kennzeichnung stärkt das Branding von mit Algen gefüttertem Fleisch | +0.9% | Europa, Nordamerika, Premiummarktsegmente | Langfristig (≥ 4 Jahre) |

| Insekten-Algen-Kombinationsfütterungsmodelle für die Kreislauflandwirtschaft | +0.6% | Europa, Pilotprogramme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltiger Omega-3-Ersatz für Fischöl in Aquafutter

Kommerzielle Lachsdiäten können nun vollständig auf Algenöle umgestellt werden, ohne Leistungseinbußen zu verzeichnen, da DSM-Firmenich's Life's OMEGA O3020 und das Veramaris-Werk in Nebraska industrielle Mengen auf den Markt bringen, die 1,2 Millionen Tonnen Fisch entsprechen. Die Zulassungen der Lebensmittel- und Arzneimittelbehörde (FDA) für Schizochytrium sp. bestätigen das regulatorische Vertrauen und signalisieren eine breitere Akzeptanz in der Nutztierhaltung [1]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, „GRAS Notice Inventory,” fda.gov. Da Premium-Meeresfrüchtemarken die kohlenstoffreduzierte Omega-3-Beschaffung auf der Verpackung hervorheben, beschleunigt die Preisunempfindlichkeit in hochwertigen Einzelhandelskanälen die Akzeptanz.

Regulatorischer Druck zur Reduzierung des Fischmehl- und Fischölverbrauchs

Die EU hat im Jahr 2024 mehr als 20 Algenarten in ihren Katalog für neuartige Lebensmittel aufgenommen, wodurch Produzenten 10 Millionen EUR (11 Millionen USD) an Antragskosten einsparen und der Weg zur Markteinführung vereinfacht wird [2]Quelle: Europäische Kommission, „Aktualisierung des Katalogs für neuartige Lebensmittel,” commission.europa.eu. Ähnliche Reformen in Indien, wie etwa Zollentlastungen bei Garnelenfutter-Inputs, verbessern die Kostenwettbewerbsfähigkeit und fördern Exporte. Der GRAS-Status der Lebensmittel- und Arzneimittelbehörde (FDA) für Euglena gracilis und andere Stämme bietet eine übertragbare Vorlage für neuartige Futtermittelzulassungen. Insgesamt reduzieren diese Maßnahmen die rechtliche Unsicherheit und stärken das Investorenvertrauen, was die Kapazitätserweiterungen im Markt für Algenfette unterstützt.

Nachgewiesene Verbesserungen der Futterverwertungsrate bei Geflügel und Schweinen

Studien an Masthähnchen zeigen, dass eine 5-prozentige Beimischung von Aurantiochytrium limacinum den Omega-3-Gehalt im Fleisch erhöht, ohne die Sterblichkeitsrate zu steigern. Bei Nil-Tilapia kann Spirulina bis zu 30 % des Fischmehls als Proteinquelle ersetzen, ohne Wachstumseinbußen. Wiederkäuerversuche erweitern diese Evidenzbasis, und Schweineintegratoren erproben DHA-reiche Mischungen zur Verbesserung der Reproduktionsleistung. Da sich die Leistungsdaten häufen, behandeln Ernährungswissenschaftler Algen nun als strategische Zutat statt als Nischenadditiv, was die Nachfrage in intensiven Haltungssystemen festigt.

Kostensenkungen durch großtechnische heterotrophe Fermentation

Algenies Dünnschicht-Photobioreaktor zielt auf Biomassekosten von unter 1 USD/kg ab – ein Quantensprung gegenüber den aktuellen Preisspannen. Arboreas Biosolar-Blatt verspricht eine zehnfach geringere Kapitalintensität, während KI-gesteuerte Fermentation die Lipidausbeuten um bis zu 43 % steigert. Die Nutzung von Abfallströmen, wie sie MiAlgaes Whisky-Nebenprodukt-Modell exemplarisch zeigt, verwandelt Entsorgungsverbindlichkeiten in Rohstoffe. Zusammen verringern diese Fortschritte den Kostenabstand zu Sojaöl und beschleunigen die Finanzierbarkeit von Greenfield-Projekten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisaufschlag gegenüber Soja- und Rapsölen | -1.9% | Global, insbesondere preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Probleme mit der Pelletbeständigkeit und Handhabung bei hohen Einmischungsraten | -1.2% | Global, Auswirkungen auf den Futtermittelmühlenbetrieb | Mittelfristig (2–4 Jahre) |

| Charge-zu-Charge-Variabilität bei Eicosapentaensäure/Docosahexaensäure | -0.8% | Global, qualitätskritische Anwendungen | Mittelfristig (2–4 Jahre) |

| Skepsis gegenüber der Versorgungssicherheit bei integrierten Futtermittelmühlen | -0.7% | Global, konservative Beschaffungsstrategien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisaufschlag gegenüber Soja- und Rapsölen

Die Kosten für Mikroalgen übersteigen derzeit die konventioneller Öle und liegen bei 2,80–315 USD/kg. Dieses Preisgefälle schränkt die Akzeptanz auf Premiumkanäle ein, in denen Leistungs- oder Branding-Vorteile die höheren Inputkosten ausgleichen. Energieintensive Kultivierung und nachgelagerte Entwässerung bleiben die wichtigsten Kostentreiber, obwohl modulare Dünnschichtreaktoren und Abfallstrom-Rohstoffe die Break-even-Kosten in die Nähe von Massengütern bringen.

Charge-zu-Charge-Variabilität bei Eicosapentaensäure/Docosahexaensäure

Die Variabilität in den Eicosapentaensäure/Docosahexaensäure-Profilen erschwert die Formulierung, da späte stationäre Wachstumsphasen die Eicosapentaensäure erhöhen, während die Docosahexaensäure ein Plateau erreicht. Labormethoden sind nicht standardisiert, was zu inkonsistenten Messwerten für Protein- und Lipidgehalte führt. Futtermittelmühlen verlangen vorhersehbare Spezifikationen, weshalb Produzenten in Inline-Analytik und ISO-konforme Qualitätskontrollen investieren, um Ausschussraten zu senken und Formulierer zu überzeugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Verkapselte Emulsionen lösen Handhabungsprobleme

Ölbasierte Produkte erzielten im Jahr 2024 einen Anteil von 62 %. Flüssige Formen ermöglichen eine direkte Omega-3-Dosierung und eine nahtlose Einmischung, jedoch schränken die Anfälligkeit für Oxidation und Probleme mit der Pelletbeständigkeit die Verwendung in hohen Raten in pelletierten Diäten ein. Verkapselte Emulsionen, die voraussichtlich mit einer CAGR von 22,7 % wachsen werden, lösen beide Probleme, indem sie Lipide schützen und die Fließfähigkeit verbessern. Studien bestätigen, dass eine verbesserte Pelletfestigkeit und eine reduzierte Fettleckage auftreten, wenn Mikroalgen mikroverkapselt werden. Pulverförmige Formate bleiben in Vormischungen relevant, wo die Feuchtigkeitskontrolle entscheidend ist.

Die Verlagerung hin zu verkapselten Formen spiegelt die Reifung der Branche von Laboranwendungen hin zur industriellen Futtermittelherstellung wider, bei der Verarbeitungsanforderungen und Qualitätskonsistenz Vorrang vor Rohstoffkosten haben. Fortschrittliche Verkapselungstechnologien unter Verwendung von Phospholipiden verbessern die Bioverfügbarkeit und bieten gleichzeitig Schutz vor Umweltabbau, wodurch Premium-Produktsegmente entstehen, die höhere Preise rechtfertigen.

Nach Quelle: Gentechnisch veränderte Stämme treiben Innovationen voran

Mikroalgen dominierten im Jahr 2024 mit einem Anteil von 72 % die Marktgröße für Algenfette. Die Akzeptanz beruht auf ausgereiften Kultivierungsketten für Spirulina und Chlorella. Gentechnisch veränderte Mikroalgen sind zwar noch in einem frühen Stadium, werden jedoch voraussichtlich eine CAGR von 19,5 % verzeichnen, angetrieben durch optimierte Nährstoffprofile, schnelleres Wachstum und politische Unterstützung in Chinas Biowirtschaft. Das regulatorische Umfeld für gentechnisch veränderte Mikroalgen entwickelt sich günstig, wobei Fortschritte in der synthetischen Biologie Sicherheitsbedenken reduzieren und die wirtschaftliche Rentabilität verbessern, insbesondere in China, wo die Mikroalgen-Biokraftstoffindustrie starke staatliche Unterstützung genießt.

Parallel dazu skalieren traditionelle Mikroalgen weiterhin durch Fermentationsinfrastruktur, die nun von Bioethanol- und Pharmalinien umgewidmet wird. Die Beständigkeit des Segments beruht auf der Versorgungszuverlässigkeit und der universellen regulatorischen Akzeptanz als Futtermittel, was es zu einer Basiszutat macht, auch wenn technisch optimierte Stämme in Premium-Nischen vordringen. Wildtyp-Stämme behalten Vorteile bei den Zeitplänen für die regulatorische Zulassung und der Verbraucherakzeptanz, insbesondere in Bio- und Naturproduktsegmenten, in denen Beschränkungen für genetische Modifikationen gelten.

Nach Anwendung: Akzeptanz von Geflügelfutter beschleunigt sich

Aquafutter hielt im Jahr 2024 einen Marktanteil von 46,2 % am Markt für Algenfette, was mit dem Mandat der Lachs-, Garnelen- und Forellenproduzenten übereinstimmt, die Abhängigkeit von Fischöl zu reduzieren. Vollständige Fischölersatzversuche mit Veramaris-Öl unterstreichen die Leistungsparität und die Nachhaltigkeitsbotschaft, die in exportorientierten Meeresfrüchteketten Anklang findet. Geflügelfutter hingegen wird voraussichtlich mit einer CAGR von 18,6 % wachsen, da Integratoren auf Omega-3-angereichertes Hühnerfleisch und Eier abzielen. Klinische Arbeiten zu Aurantiochytrium limacinum belegen die sichere Einmischung von bis zu 5 %, was den DHA-Gehalt erhöht, ohne die Leistung zu beeinträchtigen.

Spezielle Futtermittelzusatzstoffe und Vormischungen stellen aufkommende hochwertige Anwendungen dar, bei denen die bioaktiven Verbindungen der Algen funktionelle Vorteile über die Grundernährung hinaus bieten. Heimtierernährungsanwendungen zeigen ein starkes Wachstumspotenzial, wobei Unternehmen wie PhytoSmart und Cellana fusionieren, um den globalen Heimtier- und Humannahrungsergänzungsmarkt im Wert von 10 Milliarden USD anzusprechen. Wiederkäuerfutteranwendungen stehen vor Herausforderungen durch die komplexen Verdauungssysteme dieser Tiere, was die Effizienz der Algennutzung einschränken kann. Die Forschung zu Verarbeitungsmethoden zur Verbesserung der Bioverfügbarkeit in Rinder- und Schafdiäten wird jedoch fortgesetzt.

Geografische Analyse

Europa hielt im Jahr 2024 einen Anteil von 36 % am Markt für Algenfutter, angetrieben durch strenge Nachhaltigkeitsvorschriften, einen reifen Lachssektor und die Verbraucherpräferenz für Öko-Labels. Norwegens führende Futtermittelhersteller BioMar und Skretting verankern die Nachfrage, während EU-Reformen für neuartige Lebensmittel voraussichtlich bis 2030 die Algennachfrage in den gesamten Wertschöpfungsketten ankurbeln werden. Finanzinstrumente wie Horizon-Europe-Zuschüsse reduzieren das Risiko von Forschung und Entwicklung, und Einzelhändler belohnen konsequent eine kohlenstoffärmere Meeresfrüchteherkunft an der Kasse.

Der asiatisch-pazifische Raum verzeichnet die höchste regionale CAGR von 17 %, da China als weltgrößter Aquafutterhersteller Anlagen wie Calysseos 20.000-Tonnen-Werk in Chongqing in Betrieb nimmt. Staatlich geförderte Demonstrationsbetriebe präsentieren mit Algen gefütterte Garnelen für Premiumexportmärkte. Indiens Zollentlastung bei Garnelenfutter-Inputs und Vietnams kostengünstige Biomasseanbau-Ökosysteme verstärken die regionale Wachstumsdynamik weiter und bringen neue Marktteilnehmer in die Algenfutterbranche.

Nordamerika schreitet bei der Kapitalbereitstellung und der regulatorischen Sicherheit stetig voran. Veramaris' 200-Millionen-USD-Werk in Nebraska stützt die regionale Versorgung und deckt 15 % der globalen Lachs-Omega-3-Nachfrage ab. Die Anerkennungen der Lebensmittel- und Arzneimittelbehörde (FDA) als allgemein als sicher anerkannt (GRAS) senken rechtliche Hürden, und ein robustes Risikokapitalnetzwerk finanziert Photobioreaktor-Start-ups der nächsten Generation. Grenzüberschreitende Kooperationen mit kanadischen Aquakulturclustern fördern den Technologietransfer und stärken die kontinentale Selbstversorgung.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, wobei multinationale Konzerne und Biotech-Start-ups koexistieren. DSM-Firmenich AG nimmt die Führungsposition ein und kombiniert sein Life's-OMEGA-Portfolio mit der Produktion des Veramaris-Werks in Nebraska, das allein 1,2 Millionen Tonnen Fisch ersetzen kann. Corbion N.V.'s AlgaPrime-DHA-Fermentation wird bis 2028 voraussichtlich ein erhebliches Umsatzwachstum erzielen und in den Heimtierernährungsmarkt diversifizieren [3]Quelle: Corbion Investor Relations, „Strategieaktualisierung 2024,” corbion.com. ADM (Archer Daniels Midland Co.) und Cargill Inc. integrieren Algen in gebündelte Futterlösungen und nutzen ihre Vertriebsnetze zur Marktdurchdringung.

Disruptive Neueinsteiger konzentrieren sich auf Kosten und Flexibilität. Algenies Dünnschichtreaktor verspricht niedrigere Investitionskosten, während Arboreas Biosolar-Blatt Sonnenlicht anstelle von künstlichen LEDs nutzt, um Stromkosten zu senken. MiAlgaes Kreislaufmodell monetarisiert Abwässer der Whiskyindustrie und demonstriert alternative Wirtschaftlichkeit für Rohstoffe. Strategische Schritte umfassen Joint Ventures (Adisseo-Calysta), Kapazitätserweiterungen sowie Fusionen und Übernahmen, wie die Übernahme von Algaia durch JRS zur Integration von Meeresalgen-Inputs in die Tierernährung.

Erfolgsdifferenziatoren konzentrieren sich nun auf die Erreichung der Kostenparität mit Pflanzenölen, die Sicherstellung der Versorgungszuverlässigkeit und die Überprüfung von Nachhaltigkeitskennzahlen. Akteure, die Kosten von unter 1 USD/kg mit stabilen Omega-3-Profilen erzielen, sind gut positioniert, um Marktanteile zu gewinnen, da Massenkäufer ihr Volumen von Fischöl auf Algenalternativen verlagern. Investoren bevorzugen Plattformen, die einen geringen Energiebedarf mit modularer Skalierbarkeit verbinden, in der Erwartung, dass die Preisparität mit Sojaöl die Massenmarktakzeptanz erschließen wird. Fusionen wie die 2024 vollzogene Vereinigung von PhytoSmart und Cellana zeigen eine frühe Konsolidierung, die darauf abzielt, breitere Stammbibliotheken und eine größere Reichweite bei nachgelagerten Anwendungen aufzubauen.

Marktführer in der Algenfettebranche

DSM-Firmenich AG

ADM (Archer Daniels Midland Co.)

BASF SE

Corbion N.V.

Cargill Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Algiecel sicherte sich 6,5 Millionen EUR an Eigenkapitalfinanzierung, um die Mikroalgenproduktion für die Futter- und Lebensmittelindustrie zu skalieren und den Übergang von Pilotbetrieben zu einer vollständigen Demonstrationsanlage im Rahmen des CAPCO2-Projekts zu unterstützen, das auf CO2-emittierende Industrien abzielt.

- Oktober 2024: PhytoSmart Inc. und Cellana Inc. unterzeichneten eine Fusionsvereinbarung zur Verbesserung der Produktionskapazitäten für Omega-3-Algen-Stämme, wobei das fusionierte Unternehmen sowohl den Heimtier- als auch den Humannahrungsergänzungsmarkt mit einem globalen Volumen von über 10 Milliarden USD unter Verwendung von Cellanas ALDUO-Technologie anvisiert.

- April 2024: Edonia sicherte sich eine Investition von 2 Millionen EUR für die Entwicklung von Proteinen auf Mikroalgenbasis, mit Fokus auf Spirulina und Chlorella sowie einem proprietären „Edonisierungs”-Verfahren, das eine fleischähnliche Textur erzeugt und dabei die Anforderungen der EU-Klassifizierung für neuartige Lebensmittel umgeht.

Berichtsumfang des globalen Marktes für Algenfette

| Öl |

| Pulver |

| Verkapselte Emulsion |

| Mikroalgen |

| Gentechnisch veränderte Mikroalgen |

| Aquafutter |

| Geflügelfutter |

| Schweinefutter |

| Wiederkäuerfutter |

| Heimtierernährung |

| Spezielle Futtermittelzusatzstoffe und Vormischungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Chile | |

| Übriges Südamerika | |

| Europa | Norwegen |

| Vereinigtes Königreich | |

| Deutschland | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Vietnam | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Form | Öl | |

| Pulver | ||

| Verkapselte Emulsion | ||

| Nach Quelle | Mikroalgen | |

| Gentechnisch veränderte Mikroalgen | ||

| Nach Anwendung | Aquafutter | |

| Geflügelfutter | ||

| Schweinefutter | ||

| Wiederkäuerfutter | ||

| Heimtierernährung | ||

| Spezielle Futtermittelzusatzstoffe und Vormischungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Chile | ||

| Übriges Südamerika | ||

| Europa | Norwegen | |

| Vereinigtes Königreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Vietnam | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Algenfutter derzeit?

Die Marktgröße für Algenfutter betrug im Jahr 2025 3,6 Milliarden USD und wird bis 2030 voraussichtlich 4,7 Milliarden USD erreichen.

Welche Region führt den Markt für Algenfutter an?

Europa führt mit einem Anteil von 36 %, angetrieben durch strenge Nachhaltigkeitsvorschriften und reife Aquakultursektoren.

Warum sind Algenöle in Aquafutter wichtig?

Algenöle ersetzen Fischöl als nachhaltige Quelle für Eicosapentaensäure/Docosahexaensäure und ermöglichen Lachsdiäten, die den Omega-3-Bedarf decken, ohne die Wildbestände zu dezimieren.

Welche Anwendung wird bis 2030 am schnellsten wachsen?

Geflügelfutter wird voraussichtlich mit einer CAGR von 18,6 % wachsen, bedingt durch nachgewiesene Futterverwertungsgewinne und die Verbrauchernachfrage nach Omega-3-angereichertem Fleisch.

Wie sinken die Kosten für Algenfutter?

Dünnschicht-Photobioreaktoren der nächsten Generation, KI-optimierte Fermentation und Abfallstrom-Substrate treiben die Produktionskosten in Richtung 1 USD/kg.

Was ist das größte Hindernis für die Akzeptanz von Algenfutter?

Ein Preisaufschlag gegenüber konventionellen Ölen bleibt die größte Hürde, obwohl Skalierungstechnologien den Abstand verringern.

Seite zuletzt aktualisiert am: