LED-Test- und Bin-Equipment-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.73 Milliarden US-Dollar |

| Marktgröße (2031) | 2.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

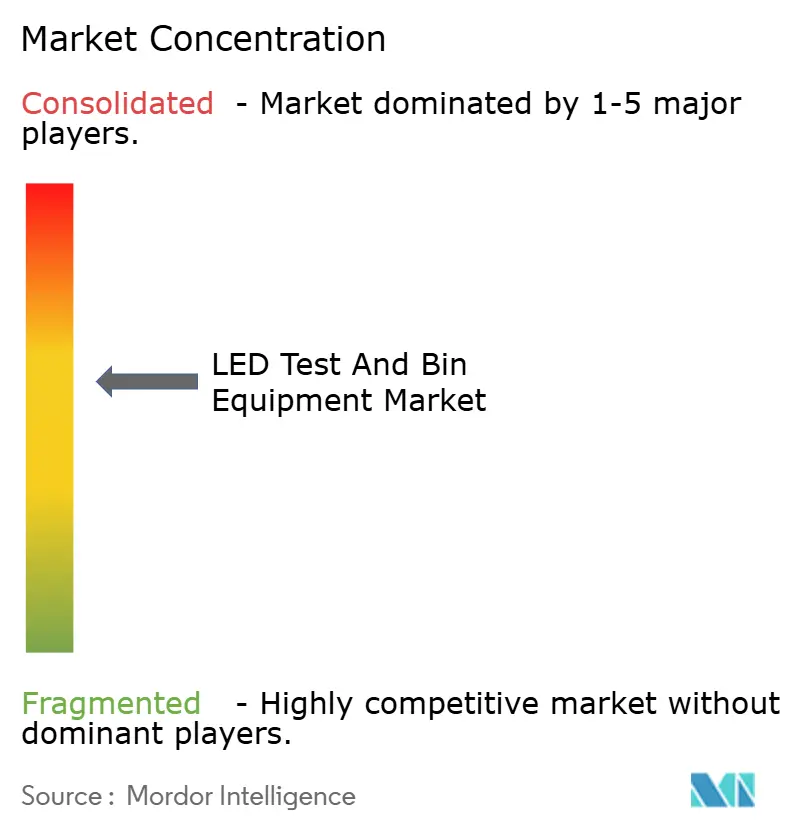

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

LED-Test- und Bin-Equipment-Marktanalyse von Mordor Intelligence

Die Marktgröße für LED-Test- und Bin-Equipment wird voraussichtlich von USD 1,57 Milliarden im Jahr 2025 auf USD 1,73 Milliarden im Jahr 2026 steigen und bis 2031 USD 2,68 Milliarden erreichen, mit einer CAGR von 9,15 % über den Zeitraum 2026–2031. Die starke Nachfrage resultiert aus der Integration von Mini-LEDs in Premium-Unterhaltungselektronik, dem weltweiten Rollout hochpräziser Bin-Codierung für die Automobilindustrie sowie Rekordinvestitionen chinesischer und taiwanesischer Gehäusehersteller. Zunehmender Wettbewerb unter Lieferanten, rasche Plattformkonsolidierung und KI-gestützte Durchsatzsteigerungen verändern die Gerätespezifikationen grundlegend. Endanwender priorisieren nun die Qualifizierung auf Wafer-Ebene, um nachgelagerte Nacharbeiten zu reduzieren, während Zölle und Fachkräftemangel Kostendruck erzeugen, der integrierten Lösungen zugute kommt.

Wichtigste Erkenntnisse des Berichts

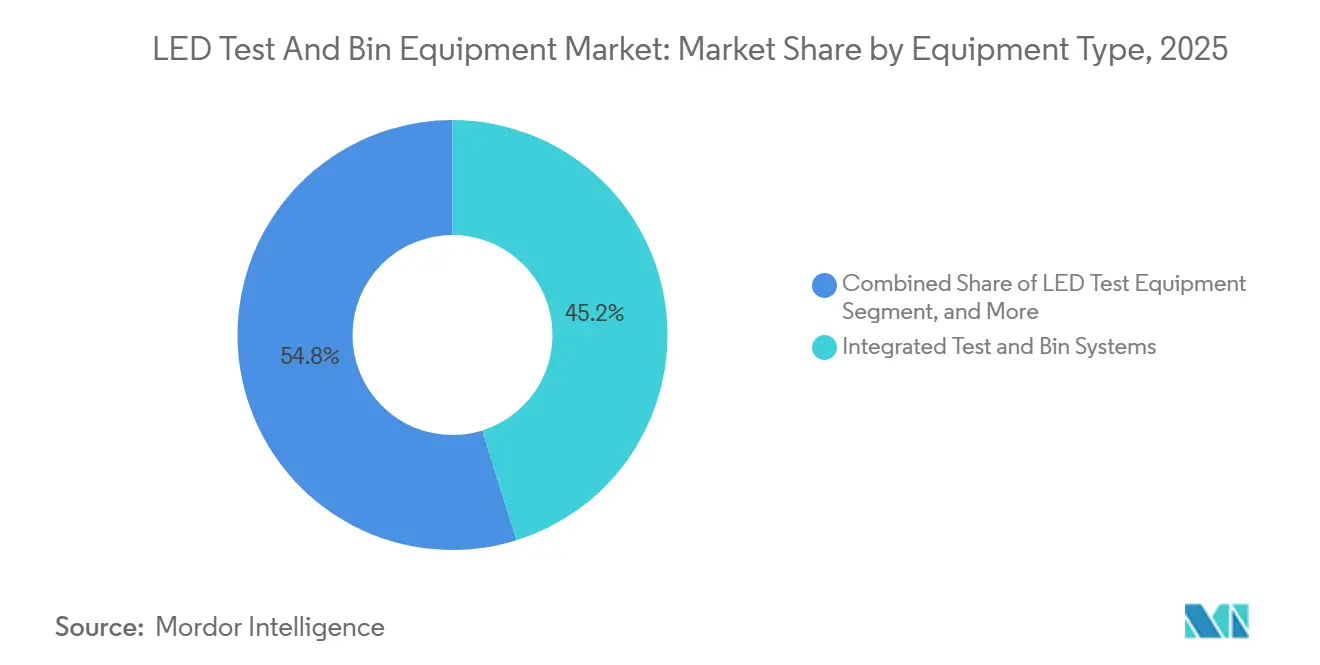

- Nach Gerätetyp führten integrierte Test- und Bin-Systeme im Jahr 2025 mit einem Umsatzanteil von 45,19 %, während sie bis 2031 die höchste CAGR von 9,57 % verzeichnen sollen.

- Nach LED-Typ hielten Hochleistungs-LEDs im Jahr 2025 einen Anteil von 41,37 %, doch Mikro-LEDs werden bis 2031 mit der schnellsten CAGR von 9,99 % wachsen.

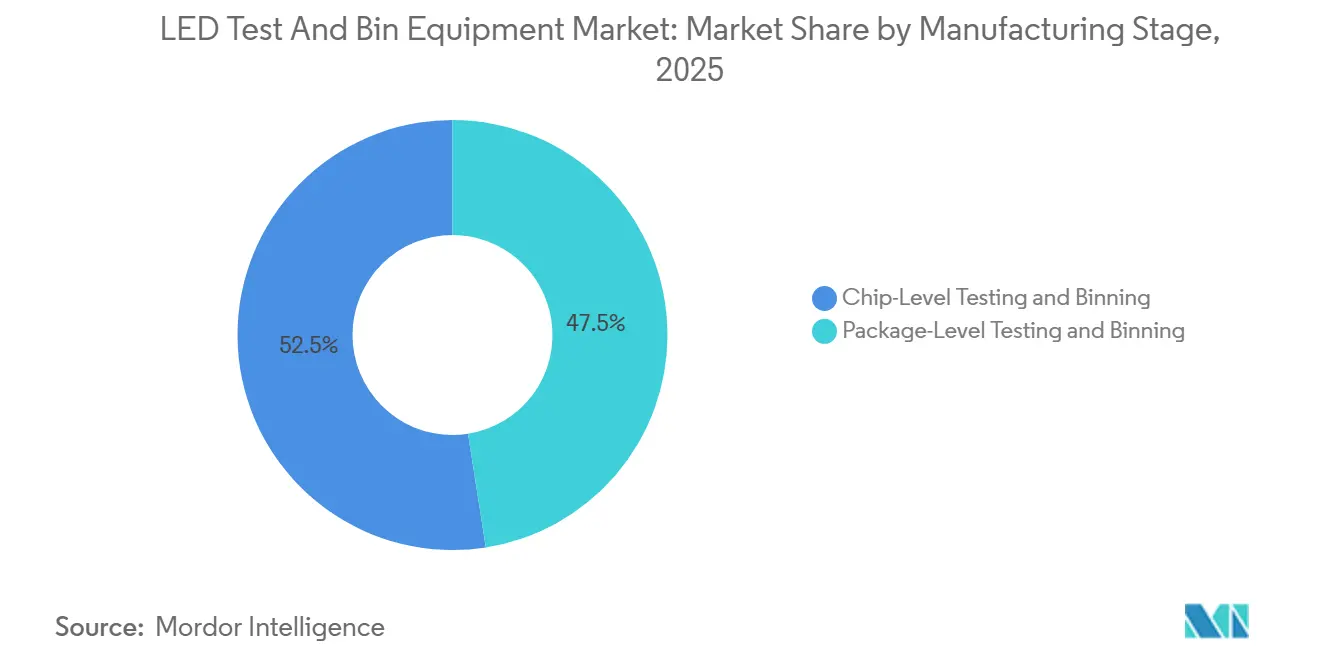

- Nach Fertigungsphase erfasste das Test und Binning auf Chip-Ebene im Jahr 2025 einen Anteil von 52,48 % und soll über 2026–2031 mit einer CAGR von 9,81 % wachsen.

- Nach Endanwendung entfielen auf Display und Beschilderung 38,73 % des Umsatzes im Jahr 2025, während Automobilbeleuchtung mit einer CAGR von 9,78 % bis 2031 das am schnellsten wachsende Segment ist.

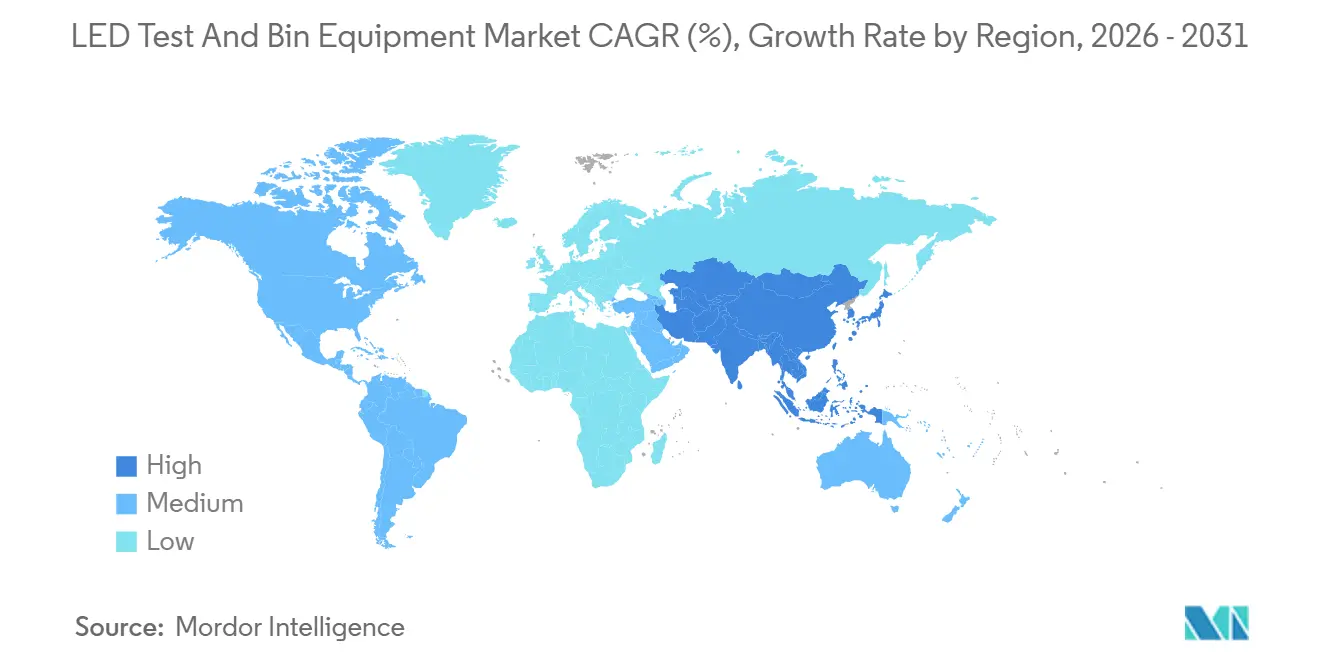

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 64,29 % und soll mit einer CAGR von 10,01 % wachsen – dem stärksten regionalen Tempo bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum LED-Test- und Bin-Equipment-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Mini-LED-Hintergrundbeleuchtung in der Unterhaltungselektronik | +2.1% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verpflichtende hochpräzise Bin-Codierung in Automobil-LED-Modulen | +1.8% | Global, frühe Gewinne in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kostensenkungsdruck beschleunigt integrierte Test- und Bin-Plattformen | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Rasche Kapazitätserweiterungen in chinesischen und taiwanesischen Gehäuseherstellern | +1.9% | Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-optimierte Spektroradiometrie zur Reduzierung von Durchsatzengpässen | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Durch geistiges Eigentum getriebene Nachfrage nach Test-IP-Kernen auf Wafer-Ebene | +0.9% | Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Mini-LED-Hintergrundbeleuchtung in der Unterhaltungselektronik

Die Lieferungen von Fernsehern, Tablets und Monitoren mit Mini-LED-Hintergrundbeleuchtung überstiegen im Jahr 2025 12 Millionen Einheiten und verdoppelten damit nahezu den Wert von 2024. Jede Hintergrundbeleuchtung integriert nun 1.000–2.000 Dies, sodass OEMs ein Binning innerhalb von ±1 SDCM und eine Wellenlängenauflösung von besser als 2,5 Nanometern vorschreiben, um Mura in lokalen Dimmzonen zu vermeiden.[1]MiniMicroLED Insights, "Herausforderungen und Durchbrüche beim Mikro-LED-Massentransfer," MINIMICROLED.COM Testanbieter reagierten mit der Integration von KI-Bildverarbeitung, die die Zykluszeit von 45 Sekunden auf unter 30 Sekunden pro Modul reduziert und so die Lieferung an Panelmonteure noch in derselben Schicht ermöglicht. Quantenpunkt-Konversionsfolien, die für eine breite Markteinführung Ende 2026 geplant sind, können die Farbstreuung um 25 % reduzieren; bis dieser Hochlauf jedoch nachgewiesen ist, bleibt die Nachfrage nach hochpräzisen Testgeräten erhöht.[2]Consumer Electronics Show, "Produkteinführungen 2026," CES.TECH Die Komponentenpreiserosion ist moderat – die durchschnittlichen Verkaufspreise für Spektroradiometer sanken 2025 nur um 3 % –, was darauf hindeutet, dass Endanwender bereit sind, einen Aufpreis für engere optische Kontrolle zu zahlen.

Verpflichtende hochpräzise Bin-Codierung in Automobil-LED-Modulen

Überarbeitungen der IEC 60810:2017 schreiben Chromatizitätstoleranzen von ±0,005 und Vorwärtsspannungsstreuungen innerhalb von ±0,1 V für adaptive Scheinwerfer vor, die nach Januar 2026 geliefert werden. Tier-1-Lieferanten führen nun Heißtests bei einer Sperrschichttemperatur von 85 °C durch, da Kaltbin-Ergebnisse unter realen Fahrbedingungen um bis zu 4 % abweichen.[3]Lumileds, "LED-Binning- und Testinformationen," LUMILEDS.COM Renesas und Lumileds demonstrierten den Wert eingebetteter Design-for-Test-Schaltkreise mit einem 20.000-Mikro-LED-Scheinwerfer, der jeden Die nach der Montage selbst verifiziert und den Ausschuss um 70 % reduziert. Ein defektes Die kann ein Modul im Wert von USD 150–200 unbrauchbar machen, weshalb Tier-1-Hersteller Inline-Spektroradiometer zu Preisen von bis zu USD 250.000 akzeptieren, da Amortisationsziele von sechs Monaten bei den aktuellen Ausschussraten realistisch sind. Over-the-Air-Software-Updates werden künftige Toleranzbänder für blendfreie Fernlichtsysteme noch enger setzen und die langfristige Nachfrage nach Testgeräten aufrechterhalten.

Kostensenkungsdruck beschleunigt integrierte Test- und Bin-Plattformen

Die durchschnittlichen Verkaufspreise für LEDs sanken 2025 um 8–12 % gegenüber dem Vorjahr und drückten die Bruttomargen chinesischer und taiwanesischer Gehäusehersteller nahezu in den einstelligen Bereich. Integrierte Test- und Bin-Plattformen kombinieren elektrische, optische und thermische Prüfungen in einer einzigen Zelle, reduzieren den Personalaufwand um 25–40 % und den Platzbedarf um bis zu 40 % im Vergleich zu diskreten Aufbauten, bei einem Durchsatz von 24.000 Teilen pro Stunde. Pay-per-Use-Software schaltet optionale Wellenlängenbins auf Abruf frei und ermöglicht es mittelständischen Gehäuseherstellern, Investitionsausgaben von USD 100.000 für feste Hardware-Upgrades zu vermeiden. Das feldaufrüstbare Spektroradiometer-Modul von Chroma ATE gewann 2025 mehrere Design-Ins in Taiwan, weil Kunden eine Mikro-LED-Obsoleszenz befürchten. Mit der Reifung der KI-gestützten Spektralvorhersage wird erwartet, dass integrierte Zellen die Messunsicherheit unter 1 % senken und ihren Kostensenkungsvorteil festigen.

Rasche Kapazitätserweiterungen in chinesischen und taiwanesischen Gehäuseherstellern

Chinesische und taiwanesische Subventionen trieben 2024–2025 einen Anstieg der LED-Gehäusekapazität um 18–22 % an und lösten eine parallele Welle von Testgerätebeschaffungen aus. Radiant Opto-Electronics allein investierte TWD 13,3 Milliarden (USD 415 Millionen) in neue Mini-LED- und Mikro-LED-Linien, die mit integrierten Test- und Bin-Systemen ausgestattet sind. ASE und SPIL lenkten Teile ihrer milliardenschweren Budgets für fortschrittliche Gehäusetechnik in LED-Projekte um, die bestehende Flip-Chip-Infrastruktur nutzen. Eine einzelne Anlage mit 10.000 Wafern pro Monat budgetiert nun USD 600.000–750.000 für drei Hochdurchsatz-Testgeräte, nur um im Takt zu bleiben, was die kurzfristige Umsatzsichtbarkeit für Gerätehersteller verankert. Pekings Lokalisierungsinitiative beschleunigt die Bestellungen zusätzlich, da inländische Anbieter angesichts der Zollunsicherheit gegenüber importierter japanischer Optik bevorzugt werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalintensität automatisierter Sortierer | -1.4% | Global, besonders ausgeprägt in Südostasien und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in der spektroradiometrischen Kalibrierung | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Geräteobsoleszenz im Zuge des Übergangs zu Mikro-LEDs | -1.1% | Global | Langfristig (≥ 4 Jahre) |

| Lieferkettenzölle auf opto-mechanische Komponenten | -0.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität automatisierter Sortierer

Vollautomatische Sortierer mit integrierter Spektroradiometrie kosten USD 180.000–250.000, eine Investition, die viele südostasiatische und südamerikanische Gehäusehersteller nicht innerhalb ihrer bevorzugten 18-Monats-Horizonte amortisieren können.[4]Cal Lab Magazine, "Kalibrierung optischer Strahlung," CALLABMAG.COM Eine Umfrage aus dem Jahr 2025 zeigte, dass 40 % der thailändischen, vietnamesischen und malaysischen Unternehmen Sortierer-Upgrades verschoben und stattdessen manuelle oder halbautomatische Linien verlängerten, obwohl der durchschnittliche Ausbeuteverlust 3–5 % beträgt. Umgebungsausstattungen – Temperaturregelung innerhalb von ±0,5 °C und Schwingungsisolierung auf Submikrometer-Niveau – fügen weitere USD 30.000–50.000 pro Linie hinzu und verlängern die Amortisationszeit weiter. Chinesische Anbieter bieten nun Leasing zu 60–70 % niedrigeren Vorabkosten an, doch Gehäusehersteller zögern, weil langfristige Servicegebühren den Kaufpreis nach drei Jahren übersteigen können. Ohne erschwingliche Finanzierung werden Kapazitätserweiterungen in aufstrebenden Regionen bis mindestens 2027 durch Gerätemangel eingeschränkt bleiben.

Fachkräftemangel in der spektroradiometrischen Kalibrierung

Der zweijährliche Kurzlehrgang des NIST bildet nur 18 Techniker pro Sitzung aus, während EURAMET-Workshops 2025 weniger als 150 Absolventen hinzufügten, was einen globalen jährlichen Fehlbedarf von rund 200 Spezialisten hinterlässt. Aufstrebende Zentren wie Indien, Vietnam und Mexiko verfügen nicht über nach ISO 17025 akkreditierte Institute, sodass neue Mikro-LED-Linien unterhalb der Nennkapazität betrieben werden, da Bediener mit Kugelleuchtstoff- und Spektralfehlanpassungsfehlern kämpfen. Anbieter integrieren EEPROM-gespeicherte Korrekturfaktoren und automatische Kalibrierungsroutinen, doch ungelöste Artefakte erfordern weiterhin menschliche Eingriffe, die eine gesamte Schicht zum Stillstand bringen können. Fernunterstützungsprogramme helfen, aber Latenzen bei der Videodiagnose zwingen lokale Techniker oft dazu, Instrumente auszutauschen, anstatt Einstellungen fein abzustimmen, was die Wartungsbudgets um 10–15 % erhöht. Sofern die Ausbildungskapazität bis 2028 nicht verdoppelt wird, bleibt der Fachkräftemangel ein Hemmnis für die gesamte Gerätenutzung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Integrierte Plattformen behalten ihre Dynamik

Integrierte Systeme machten 2025 45,19 % des Umsatzes aus, was den Wandel hin zu Einzelzellenlösungen widerspiegelt, die Spektroradiometrie, elektrische Tests und robotergestützte Sortierung zusammenführen. Dieser Anteil entspricht dem größten Teil der Marktgröße für LED-Test- und Bin-Equipment auf der Ebene des Gerätetyps. Hoher Durchsatz und kleinere Fabrikflächen haben die Akzeptanz über China und Taiwan hinaus in nordamerikanische Automobilwerke ausgedehnt. Eigenständige LED-Testgeräte erfassten etwa ein Drittel des Umsatzes und bedienen F&E-Labore, die LM-79- und LM-80-Protokolle erfüllen müssen. Diskrete Binning-Handler verloren an Boden, da Kunden zu einheitlichen Zellen migrierten und ihren Marktanteil im LED-Test- und Bin-Equipment-Markt erodierten.

Da Mikro-LED-Arrays zunehmend eine räumliche Auflösung im Submikrometerbereich und die Fähigkeit erfordern, Elektrolumineszenz mit einer beeindruckenden Rate von über sechs Millionen Dies pro Stunde zu prüfen, bleibt der Appetit auf integrierte Plattformen robust. Dieser Trend wird durch die Vorstellung des i7090 von Keysight im Jahr 2026 unterstrichen, ein Schritt, der nicht nur die Innovationskraft des Unternehmens hervorhebt, sondern auch einen bedeutenden Wandel in der Branche signalisiert. Etablierte Anbieter automatischer Testgeräte, wie Keysight, fusionieren nun optische und In-Circuit-Testfunktionen. Diese Konvergenz ist mehr als nur ein technologischer Fortschritt; sie signalisiert eine Welle breiterer Konsolidierung innerhalb der Branche und deutet auf eine Zukunft hin, in der integrierte Lösungen zur Norm werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach LED-Typ: Mikro-LEDs beschleunigen sich trotz Dominanz der Hochleistungs-LEDs

Hochleistungsgeräte führten 2025 mit 41,37 % des Umsatzes, doch Mikro-LEDs sind mit einer CAGR von 9,99 % auf das schnellste Wachstum ausgerichtet, da die Massentransferausbeuten sich 99,995 % nähern. Standard- und Mini-LEDs bieten Möglichkeiten im mittleren Marktsegment, stehen jedoch unter Preisdruck. Da die Wafer-Inspektion für Mikro-LEDs auf Photolumineszenz-Mapping umstellt, erzielt spezialisiertes Equipment einen Aufpreis und erweitert seinen Anteil am LED-Test- und Bin-Equipment-Markt.

Trotz eines Rückgangs der durchschnittlichen Testgerätpreise um 6–8 % im Jahr 2025, bedingt durch den Markteintritt kosteneffizienter Plattformen chinesischer Anbieter, bleibt die Nachfrage nach Hochleistungsvolumen robust. Mini-LEDs, die im Marktspektrum zwischen Standard-LEDs und Mikro-LEDs liegen, bleiben eine praktikable Option für Integrationskugel-Testlinien. Diese Mini-LEDs erfordern jedoch eine strengere Chromatizitätskontrolle im Vergleich zu ihren Standardgegenstücken.

Nach Fertigungsphase: Test auf Chip-Ebene gewinnt an Priorität

Mit einem Umsatzanteil von 52,48 % im Jahr 2025 trägt die Qualifizierung auf Chip-Ebene den größten Anteil am Marktanteil für LED-Test- und Bin-Equipment bei, dank ihrer Fähigkeit, nachgelagerten Ausschuss um bis zu 60 % zu reduzieren. Die Elektrolumineszenz-Kartierung auf Wafer-Ebene ermöglicht eine frühzeitige Fehlererkennung und reduziert den Materialabfall bei der Gehäuseherstellung. ficonTECs doppelseitiger Wafer-Tester zeigt die Nachfrage nach gleichzeitiger elektrischer und optischer Prüfung, die mit den Roadmaps für co-verpackte Optiken übereinstimmt.

Tests auf Gehäuseebene spielen eine entscheidende Rolle bei der Sicherstellung der Zuverlässigkeit von Automobilscheinwerfern, die strengen Herausforderungen wie Thermoschockzyklen und Vibrationen ausgesetzt sind. Die Branche beobachtet jedoch eine Verlagerung des Fokus hin zu Plattformen auf Chip-Ebene. Diese Veränderung ist größtenteils auf die Reifung von IP-eingebetteten Testkernen zurückzuführen, die nun fortschrittliche Funktionen wie prädiktives Binning und Echtzeit-Prozessfeedback bieten. Mit der Weiterentwicklung dieser Technologien versprechen sie, die Effizienz und Genauigkeit von Testprozessen zu verbessern und signalisieren eine mögliche Neuausrichtung der Branchenprioritäten.

Nach Endanwendung: Automobilbeleuchtung übertrifft Display

Display und Beschilderung machten 2025 38,73 % des Umsatzes aus, doch Automobilbeleuchtung wird mit einer CAGR von 9,78 % am schnellsten wachsen, da adaptive Matrix-Scheinwerfer ein strenges Binning pro Modul erfordern. Regulatorischer Druck aus Europa und Nordamerika verankert die Ausgaben für Heißtestzellen, die die Chromatizität bei erhöhten Sperrschichttemperaturen verifizieren. Allgemeinbeleuchtung, die in entwickelten Volkswirtschaften nun ein Ersatzmarkt ist, zeigt moderates Wachstum, während Unterhaltungselektronik und UV-basierte Industrieanwendungen eine Nischennachfrage nach Spezialteststationen mit fluoreszenzfreien Kugeln antreiben.

Da die Automobilindustrie zunehmend autonome Fahrzeugtechnologie übernimmt, nimmt die Nachfrage nach Präzision bei Automobilkomponenten zu. Ein Paradebeispiel ist die Integration von lidargestützten LED-Arrays, die eine strengere Wellenlängenkontrolle erfordern. Diese gesteigerte Nachfrage nach Spezifität führt zu einer höheren Gerätenutzungsintensität, die die traditioneller Displays übertrifft. Im Bereich der Displays bieten Quantenpunkt-Folien zwar eine leichte Entlastung von Binning-Anforderungen, doch die gesamte Gerätenutzungsintensität bleibt aufgrund dieser sich entwickelnden Automobilanforderungen deutlich erhöht.

Geografische Analyse

Asien-Pazifik machte 2025 64,29 % des globalen Umsatzes aus, was Taiwans 35-prozentigen Anteil an der globalen LED-Gehäusekapazität und Chinas aggressive subventionsgestützte Ausbauten widerspiegelt. Das regionale Wachstum wird auf eine CAGR von 10,01 % prognostiziert, die höchste weltweit. Taiwans Flip-Chip-Know-how positioniert es als Lieferant für co-verpackte Optiken, während China günstige Finanzierungen nutzt, um integrierte Testgeräte zu lokalisieren und die Abhängigkeit von europäischer Optik zu reduzieren. Südkorea und Japan steigern die Nachfrage nach präziser Spektroradiometrie in Automobil- und OLED-plus-Mini-LED-Hybridanwendungen und halten den LED-Test- und Bin-Equipment-Markt in der gesamten Region lebendig.

Nordamerika hielt einen Anteil von etwa 18 %, gestützt durch Upgrades bei Automobil-Tier-1-Lieferanten und expandierende Photonik-Zentren in Kalifornien und Texas. Das Wachstum wird auf eine CAGR von 8,2 % erwartet, da die Durchsetzung der IEC 60810 verschärft wird. Europa folgte mit einem Anteil von rund 12 %, konzentriert auf deutsche und italienische Automobillieferketten, doch das Kapazitätswachstum hinkt Asien-Pazifik hinterher, was die Gerätebestellungen dämpft.

Südamerika, der Nahe Osten und Afrika repräsentierten zusammen rund 6 % des Umsatzes im Jahr 2025. Hohe Einfuhrzölle auf optische Komponenten und knappe nach ISO 17025 akkreditierte Labore behindern die Akzeptanz. Dennoch könnten Leasingmodelle und Pay-per-Test-Verträge inkrementelle Nachfrage freisetzen, wenn Finanzierungshürden sinken.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Die fünf größten Anbieter – Chroma ATE, Advantest, Teradyne, KLA und Keysight – kontrollierten 2025 rund 55–60 % des Umsatzes, während zahlreiche regionale Spezialisten UV-, goniometrische und Wafer-Ebene-Nischen bedienen. Das Halbleiter- und Photoniksegment von Chroma ATE wuchs im vierten Quartal 2024 nach dem Hochlauf von Mini-LED-Pilotlinien um 141 % gegenüber dem Vorjahr. Der Start des i7090 von Keysight im Jahr 2026 nutzt die installierte Basis im Automobilbereich, um optische Testfunktionen im Querverkauf anzubieten. Advantest und Tokyo Seimitsu entwickeln gemeinsam Die-Level-Prober, die thermisches Management für KI-Klasse-Geräte integrieren.

Chancen in weißen Flecken konzentrieren sich auf chromatische konfokale Inspektion für Passivierungsschichten, Spektralbestrahlungsstärkestandards der nächsten Generation, die die Kalibrierunsicherheit unter 0,5 % senken, sowie eingebettete Design-for-Test-IP, die einen Teil der Messlast von externen automatischen Testgeräten auf den Treiber-IC selbst verlagert. Chinesische Herausforderer wie Han's Laser unterbieten etablierte Anbieter um 20–30 % beim Preis, während Startups wie InZiv einen Durchsatz von sechs Millionen Dies pro Stunde mit Soft-Touch-Kontakten beanspruchen. Private Equity treibt die Konsolidierung voran, wie KKRs USD 4,9 Milliarden schwere Übernahme von Spectris und FormFactors Einstieg in die Wafer-Ebene-Photonik durch die Keystone-Akquisition belegen.

Instrument Systems erweiterte seine CAS-Spektroradiometer-Linie im März 2026, um Flimmerindizes bei bis zu 300 kHz zu erfassen – eine Funktion, die von Entwicklern adaptiver Automobilscheinwerfer angefordert wurde. Teradyne aktualisierte seine UltraFlex-Plattform im September 2025 mit einem Plug-in-Optikmodul, das es Nutzern von Logik-Testgeräten ermöglicht, Mikro-LED-Treiber-ICs zu qualifizieren, ohne den Hauptrahmen zu ersetzen. KLA stellte im Februar 2026 eine Digital-Twin-Analysesuite vor, die den Drift von Spektroradiometern modelliert und präventive Kalibrierungen plant, wodurch ungeplante Ausfallzeiten in Beta-Tests in zwei taiwanesischen Gehäusewerken um 15 % reduziert wurden. Chroma ATE eröffnete Anfang 2026 ein Kalibrierzentrum in Guadalajara und verkürzte die Durchlaufzeiten in Nordamerika auf drei Tage, was seinen Kundendienstvorteil gegenüber japanischen Wettbewerbern ausbaut. Advantest führte im Januar 2026 einen ECO-PRO-Energieverwaltungsmodus ein, der den Energieverbrauch im Leerlauf um 20 % senkt und dabei die thermische Stabilität bewahrt – in Übereinstimmung mit den CO₂-Bilanzierungsanforderungen der Automobilkunden.

Marktführer im LED-Test- und Bin-Equipment-Bereich

Chroma ATE Inc.

Advantest Corporation

Teradyne Inc.

FitTech Co. Ltd.

Cohu Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Keysight Technologies stellte die PCBA-Teststation i7090 mit integrierter LED-Funktionstestung vor und reduzierte den Platzbedarf auf dem Testfeld um 25 Prozent.

- Januar 2026: ProPhotonix stellte das UV Pro Test Kit vor, eine tragbare UV-C-Messlösung, die der LM-92-22 entspricht.

- Dezember 2025: Advantest und Tokyo Seimitsu vereinbarten die gemeinsame Entwicklung eines Die-Level-Probers für fortschrittliche 2,5D- und 3D-Gehäuse.

- Dezember 2025: KKR schloss die Übernahme von Spectris für USD 4,9 Milliarden ab und fügte optische Messtechnikmarken zu seinem Portfolio hinzu.

Umfang des globalen LED-Test- und Bin-Equipment-Marktberichts

Der Bericht über den LED-Test- und Bin-Equipment-Markt ist segmentiert nach Gerätetyp (LED-Testgeräte, LED-Binning-Geräte, integrierte Test- und Bin-Systeme), LED-Typ (Standard-LEDs, Hochleistungs-LEDs, Mini-LEDs, Mikro-LEDs), Fertigungsphase (Test und Binning auf Chip-Ebene, Test und Binning auf Gehäuseebene), Endanwendung (Allgemeinbeleuchtung, Display und Beschilderung, Automobilbeleuchtung, Unterhaltungselektronik, Industrie und Spezialanwendungen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| LED-Testgeräte |

| LED-Binning-Geräte |

| Integrierte Test- und Bin-Systeme |

| Standard-LEDs |

| Hochleistungs-LEDs |

| Mini-LEDs |

| Mikro-LEDs |

| Test und Binning auf Chip-Ebene |

| Test und Binning auf Gehäuseebene |

| Allgemeinbeleuchtung |

| Display und Beschilderung |

| Automobilbeleuchtung |

| Unterhaltungselektronik |

| Industrie und Spezialanwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Indien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Gerätetyp | LED-Testgeräte | |

| LED-Binning-Geräte | ||

| Integrierte Test- und Bin-Systeme | ||

| Nach LED-Typ | Standard-LEDs | |

| Hochleistungs-LEDs | ||

| Mini-LEDs | ||

| Mikro-LEDs | ||

| Nach Fertigungsphase | Test und Binning auf Chip-Ebene | |

| Test und Binning auf Gehäuseebene | ||

| Nach Endanwendung | Allgemeinbeleuchtung | |

| Display und Beschilderung | ||

| Automobilbeleuchtung | ||

| Unterhaltungselektronik | ||

| Industrie und Spezialanwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der LED-Test- und Bin-Equipment-Markt derzeit?

Er wurde im Jahr 2026 auf USD 1,73 Milliarden bewertet.

Wie schnell wächst der LED-Test- und Bin-Equipment-Markt?

Der Markt soll zwischen 2026 und 2031 mit einer CAGR von 9,15 % wachsen.

Welche Region führt die Nachfrage nach LED-Test- und Bin-Equipment an?

Asien-Pazifik hält rund 64 % des globalen Umsatzes und weist die schnellste CAGR von 10,01 % auf.

Welcher Gerätetyp dominiert den Absatz?

Integrierte Test- und Bin-Plattformen führten 2025 mit einem Umsatzanteil von 45,19 %.

Welches Endanwendungssegment wächst am schnellsten?

Automobilbeleuchtung soll bis 2031 mit einer CAGR von 9,78 % wachsen.

Wer sind die wichtigsten Anbieter in diesem Markt?

Chroma ATE, Advantest, Teradyne, KLA und Keysight halten zusammen mehr als die Hälfte des globalen Umsatzes.

Seite zuletzt aktualisiert am: