Marktgröße und Marktanteil für Landvermessungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.7 Milliarden US-Dollar |

| Marktgröße (2031) | 12.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.17% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

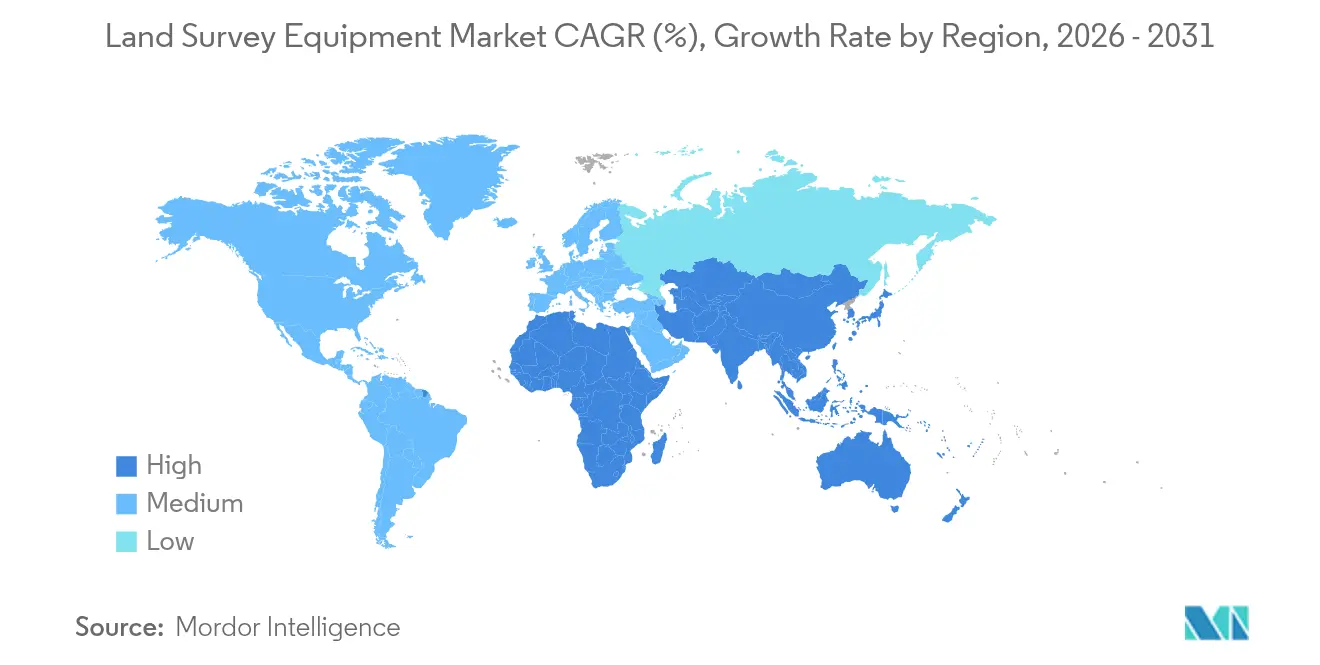

| Größter Markt | Asien-Pazifik |

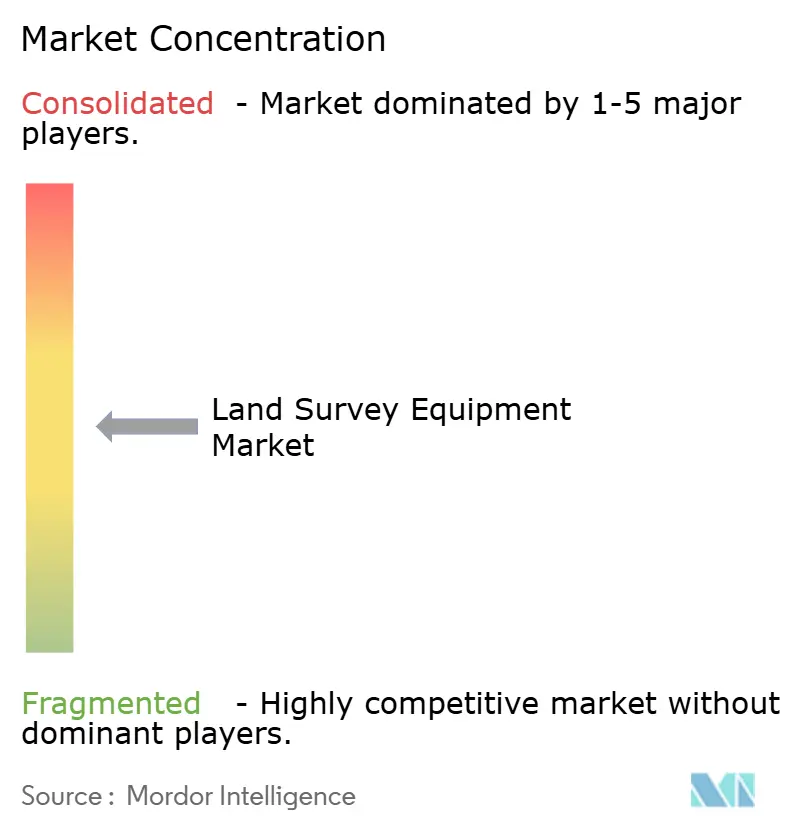

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Landvermessungsgeräte von Mordor Intelligence

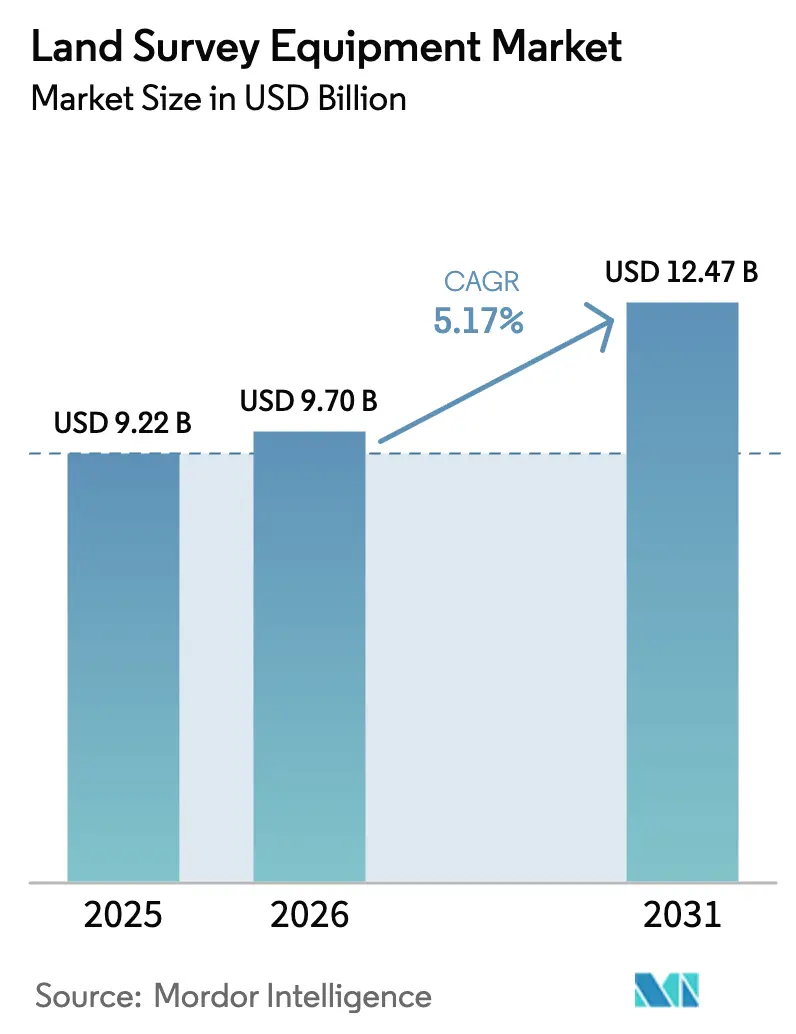

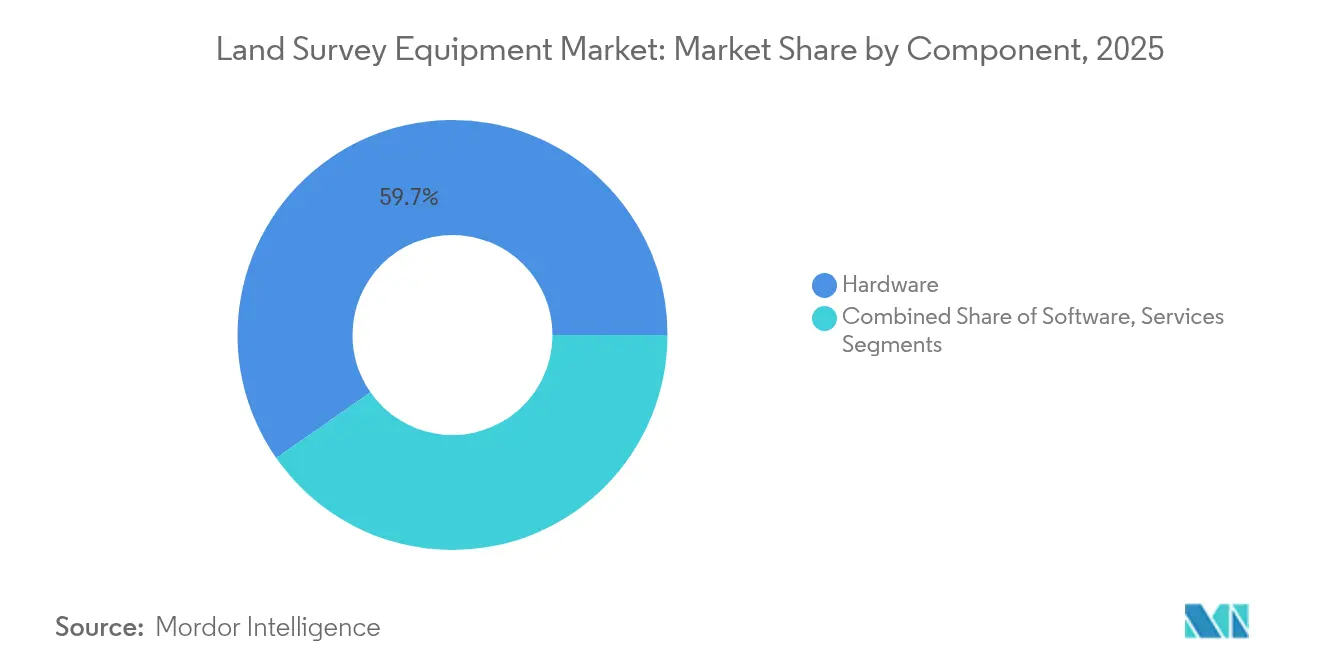

Die Marktgröße für Landvermessungsgeräte wird voraussichtlich von 9,22 Milliarden USD im Jahr 2025 auf 9,7 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,17 % über den Zeitraum 2026–2031 einen Wert von 12,47 Milliarden USD erreichen. Hardware hielt 2024 einen dominanten Umsatzanteil von 60,4 %, während Dienstleistungen mit einem CAGR-Ausblick von 10,8 % bis 2030 den stärksten Schwung zeigten, was die Nachfrage nach abonnementbasierten Arbeitsabläufen und kontinuierlicher Datenanalyse signalisiert. Totalstationen führten die Technologienachfrage mit einem Anteil von 34,2 % an, doch UAV/Drohnen-LiDAR-Plattformen verzeichneten den schnellsten CAGR von 22,1 % und verändern die Art und Weise, wie Großflächenkartierungen und Inspektionen an gefährlichen Standorten durchgeführt werden. Bau und Infrastruktur repräsentierten 42,3 % der Endverbraucherausgaben im Jahr 2024, unterstützt durch öffentliche Investitionen in intelligente Verkehrskorridore, während Landwirtschaft und Forstwirtschaft durch den Bedarf an Präzisionslandwirtschaft an Bedeutung gewannen. Regional hielt Asien-Pazifik 2024 einen Anteil von 38,5 %, gestützt durch Chinas Gürtel-und-Straße-Projekte und Japans Agenda zur digitalen Transformation, während der Nahe Osten und Afrika mit dem schnellsten CAGR von 8,7 % aufwarteten, da Saudi-Arabiens Vision 2030 und die Eisenbahnprogramme der Vereinigten Arabischen Emirate die Nachfrage beschleunigten.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente führte Hardware mit 59,70 % des Umsatzes im Jahr 2025, während Dienstleistungen bis 2031 mit einem CAGR von 10,55 % wachsen sollen.

- Nach Technologie entfielen auf Totalstationen 33,80 % des Umsatzes im Jahr 2025; UAV/Drohnen-LiDAR-Systeme sollen bis 2031 mit einem CAGR von 21,2 % wachsen.

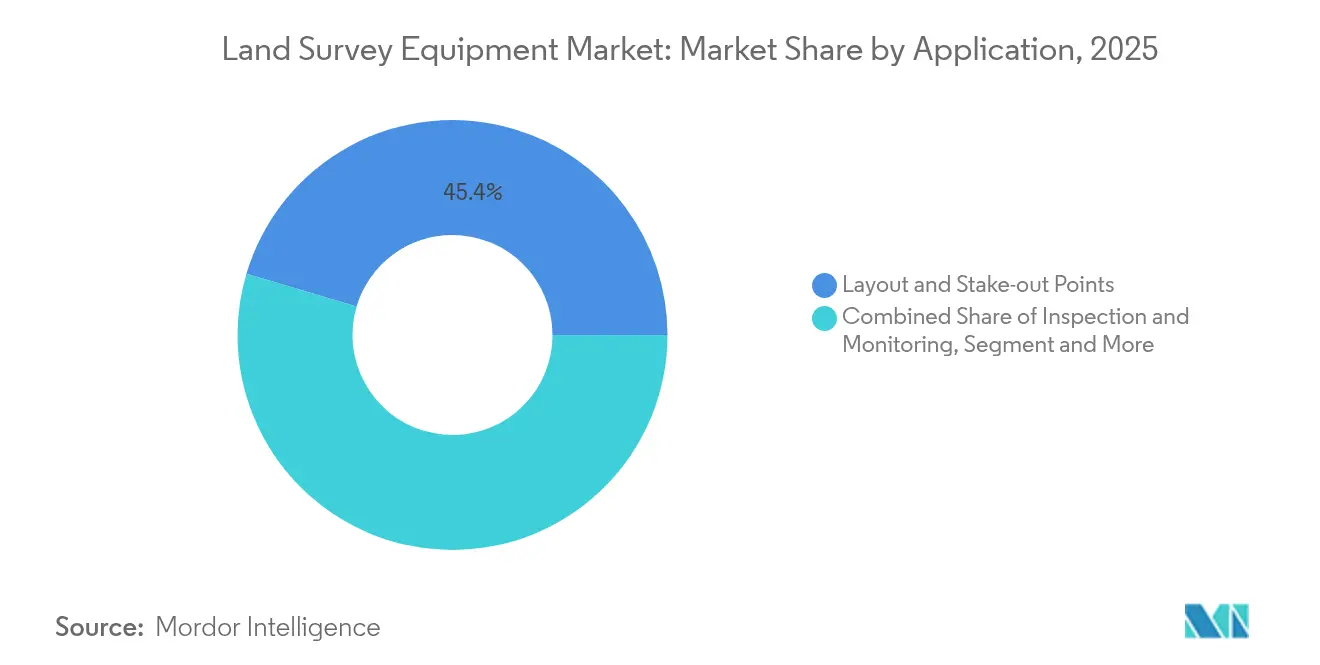

- Nach Anwendung hielt Bau und Infrastruktur 45,40 % der Nachfrage im Jahr 2025; Katastrophen- und Notfallkartierung soll bis 2031 mit einem CAGR von 12,9 % wachsen.

- Nach Endverbraucherbranche dominierte Bau und Infrastruktur im Jahr 2025 mit einem Anteil von 41,65 %; Landwirtschaft und Forstwirtschaft sind auf einen CAGR von 9,25 % bis 2031 ausgerichtet.

- Nach Geografie erfasste Asien-Pazifik 38,10 % des Umsatzes im Jahr 2025; der Nahe Osten und Afrika werden voraussichtlich den schnellsten CAGR von 8,60 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Landvermessungsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Investitionen in die Infrastrukturmodernisierung | +1.4% | Global; Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Schnelle Urbanisierung und industrielles Wachstum in Entwicklungsländern | +1.1% | Asien-Pazifik, Naher Osten, Afrika | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung UAV-gestützter Vermessungs- arbeitsabläufe | +0.9% | Global; früh in den USA, Japan, China | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Cloud-Nachbearbeitung erschließt Abonnementerlöse | +0.7% | Nordamerika, EU, Japan | Mittelfristig (2–4 Jahre) |

| Hardware-as-a-Service-Modelle reduzieren anfängliche Investitionsausgaben | +0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Zentimeter-Genauigkeit für autonome Baurobotik | +0.3% | Nordamerika, Japan, Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Investitionen in die Infrastrukturmodernisierung

Öffentliche Ausgaben beschleunigten die Nachfrage nach fortschrittlichen Geräten, da Behörden Millimeter-Genauigkeit für Schienen-, Straßen- und Versorgungsprojekte benötigten. Japans Ministerium für Land, Infrastruktur, Transport und Tourismus integrierte robotische Totalstationen und GNSS-Empfänger in die Erweiterung des Tokioter Außenrings und setzte damit einen Maßstab für digitale Lieferstandards. [1]Ministerium für Land, Infrastruktur, Transport und Tourismus, "Aktionsplan Infrastruktur-DX 2024," mlit.go.jp Saudi-Arabiens Vision 2030 stellte 1,1 Billionen USD für Megaprojekte wie NEOM bereit und steigerte die Aufträge für Drohnen-LiDAR und Echtzeit-Überwachungssysteme. Beschaffungszyklen verkürzten sich, da politische Entscheidungsträger erkannten, dass verzögerte Vermessungsdaten die Projektkosten erhöhten, was Anbieter begünstigte, die integrierte Hardware-Software-Pakete mit vorhersehbaren Abonnementpreisen anboten.

Schnelle Urbanisierung und industrielles Wachstum in Entwicklungsländern

Städte in China, Indien und Südostasien erlebten intensive Bautätigkeit, die präzise Absteckung und Katasterkartierung erforderte. Chinas Exporte von Baumaschinen stiegen 2024 um 34 %, was die Gürtel-und-Straße-Korridore unterstützte und die nachgelagerte Nachfrage nach GNSS-gestützten Arbeitsabläufen ankurbelte. Saudi-Arabiens NEOM-Entwurf für 9 Millionen Einwohner verdeutlichte weiterhin, wie städtische Megaprojekte auf hochauflösende Geländemodellierung angewiesen sind. Kommunen übersprangen zunehmend veraltete Transitvermessungen und wechselten direkt zu cloudvernetzten Ökosystemen, wodurch Chancen für Anbieter erschlossen wurden, die auf Greenfield-Märkte abzielen.

Zunehmende Nutzung UAV-gestützter Vermessungsarbeitsabläufe

UAVs definierten Feldoperationen neu, indem sie Daten auf Zentimeterebene über 2–3 km² pro Flug sammelten und Projektzeitpläne um bis zu 55 % verkürzten. Der Plan für räumliche Daten 2035 des U.S. Geological Survey priorisierte Drohnen für die Katastrophenreaktion und die Überwachung der Landnutzung. DJIs Mavic 3E und Matrice 350 RTK lieferten RTK-Genauigkeit für die Katasterkartierung und erhöhten die Sicherheit für Bergbauunternehmen, die instabile Hänge vermessen. Regulierungsbehörden erleichterten Genehmigungen für den Betrieb jenseits der Sichtlinie, was die Akzeptanz in den Bereichen Landwirtschaft, Infrastruktur und Energie beschleunigte.

KI-gestützte Cloud-Nachbearbeitung erschließt Abonnementerlöse

Anbieter verlagerten den Wert von Hardwareverkäufen auf wiederkehrende Cloud-Analysen. Hexagons Reality Cloud Studio und Trimbles Access v2024.00 ermöglichten die schnelle Visualisierung von Punktwolken im Terabyte-Maßstab, was Trimbles wiederkehrende Einnahmen im ersten Quartal 2025 um 17 % steigerte. Abonnementmodelle reduzierten den Kapitalbedarf für kleine und mittlere Auftragnehmer und verschafften Anbietern vorhersehbare Cashflows. Die Interoperabilität mit BIM- und IoT-Plattformen wurde zu einem Kaufkriterium, was Allianzen zwischen Gerätelieferanten und Softwareunternehmen förderte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Vermessungsfachleuten und hohe Anfangsinvestitionen | -1.2% | Global; am stärksten in den USA, EU, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strenge Beschaffungszyklen im öffentlichen Sektor | -0.7% | Nordamerika, EU, Naher Osten | Langfristig (≥ 4 Jahre) |

| Hohe Wartungs- und Kalibrierungskosten | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Risiko von GNSS-Interferenzen durch 5G-Spektrum-Neuzuweisung | -0.4% | Global; städtische Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Vermessungsfachleuten und hohe Anfangsinvestitionen

Im Jahr 2024 berichteten 94 % der US-amerikanischen Bauunternehmen von Schwierigkeiten bei der Einstellung qualifizierter Vermessungsfachleute, was Projektzeitpläne und Betriebsbudgets belastete. [2]Associated General Contractors of America, "Neue Umfrage zeigt, wie das Versäumnis der Nation, in Aus- und Weiterbildungsprogramme für das Baugewerbe zu investieren, es Unternehmen schwer macht zu bauen," agc.org Frühzeitige Pensionierungen und begrenzte Ausbildungskapazitäten vertieften die Talentlücke und zwangen Unternehmen, Automatisierung und Cloud-Arbeitsabläufe einzuführen, die den Feldeinsatz reduzieren. Die Vorabausgaben für robotische Totalstationen oder Mehrfrequenz-GNSS-Empfänger blieben erheblich, obwohl Hardware-as-a-Service-Angebote die Einstiegshürden für kleinere Auftragnehmer senkten.

Hohe Wartungs- und Kalibrierungskosten

Die jährliche Wartung permanenter GNSS-Stationen überstieg 30.000 USD und beeinträchtigte die Gesamtbetriebskosten für Infrastrukturbetreiber. Komplexe Kalibrierungspläne für laserbasierte Instrumente verursachten zusätzliche Ausfallzeiten. Anbieter reagierten mit Ferndiagnosefunktionen und erweiterten Garantiepaketen, doch die Kosten hielten finanzschwache Kommunen und kleine Unternehmen weiterhin ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware behauptete Dominanz, während Dienstleistungen an Fahrt gewinnen

Hardware erzielte 2025 einen Umsatz von 5,51 Milliarden USD, was 59,70 % des Marktes für Landvermessungsgeräte entspricht, da Betreiber robuste Totalstationen, GNSS-Empfänger und Laserscanner für den täglichen Betrieb benötigten. Dieser Anteil blieb aufgrund von Ersatzzyklen und Neuinstallationen entlang von Schienen- und Energiekorridoren stabil. Das Dienstleistungssegment, einschließlich Kalibrierung, Datenverarbeitung und Cloud-Hosting, soll bis 2031 bei einem CAGR von 10,55 % einen Wert von über 3,06 Milliarden USD überschreiten. Die Marktgröße für Landvermessungsgeräte im Bereich Dienstleistungen entsprach der steigenden Nachfrage von Unternehmen, die OPEX-freundliche Modelle suchen. Anbieter wie Trimble bündelten Hardware-Leasing mit Cloud-Analysen, reduzierten Ausfallzeiten und glätteten Projekt-Cashflows.

Parallel dazu verbreiteten sich Hardware-as-a-Service-Abonnements bei regionalen Auftragnehmern und Landwirtschaftsgenossenschaften, wodurch Ausgaben von Kapitalbudgets auf Betriebskonten verlagert wurden. Fortschrittliche Selbstdiagnosefähigkeiten förderten die Akzeptanz von Dienstleistungen weiter, da Remote-Firmware-Updates und vorausschauende Wartung Feldunterbrechungen minimierten. Der Übergang entsprach breiteren Trends in der Bautechnologie, bei denen die kontinuierliche Datenerfassung wertvoller ist als eigenständige Instrumente.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie/Gerätetyp: Drohnen-LiDAR stieg auf

Totalstationen behielten mit 33,80 % den größten Anteil am Umsatz 2025 und profitierten von Automatisierungsfunktionen wie robotischem Tracking und Scanning. Ihre eingebetteten Bildsensoren verkürzten Absteckungsaufgaben und verbesserten die Bestandsverifizierung. UAV/Drohnen-LiDAR-Plattformen wurden jedoch mit einem CAGR von 21,2 % als die am schnellsten wachsenden aller Gerätetypen prognostiziert. Der Marktanteil für Landvermessungsgeräte im Bereich UAV/Drohnen-LiDAR-Lösungen erreichte 2025 12,80 % und profitierte von der Nachfrage nach Großflächenkartierung im Bergbau und in der Forstwirtschaft.

GNSS-Empfänger diversifizierten sich mit Multi-Konstellation- und Mehrfrequenzfähigkeiten, was die Redundanz gegenüber städtischem Mehrwegeempfang und atmosphärischen Störungen verbesserte. 3D-Laserscanner gewannen bei der Kartierung unterirdischer Versorgungsnetze an Bedeutung und profitierten von integrierten Inertialmesseinheiten. Anbieter investierten in Miniaturisierung, was die Montage von Scannern auf Baggern und autonomen Robotern ermöglichte und Rückkopplungsschleifen zwischen Baumaschinen und digitalen Zwillingen schuf.

Nach Anwendung: Katastrophenkartierung gewann an Dringlichkeit

Bauabsteckungsaufgaben generierten 2025 45,40 % der Ausgaben aufgrund regulatorischer Vorgaben für Lagegenauigkeit bei gebauten Anlagen. Katastrophen- und Notfallkartierung zeigte jedoch ein CAGR-Potenzial von 12,9 % bis 2031, da klimabedingte Ereignisse zunahmen. Die Marktgröße für Landvermessungsgeräte im Bereich Katastrophenschutzanwendungen wurde 2025 auf 1,04 Milliarden USD geschätzt und soll sich bis 2031 verdoppeln. Öffentliche Behörden setzten Drohnen-LiDAR und GNSS-Schnellreaktionskits für die Geländemodellierung nach Ereignissen ein und verbesserten so die Hilfslogistik.

Volumenberechnungen im Bergbau und Steinbruchbetrieb stützten sich weiterhin auf Laserscanning und UAV-Photogrammetrie, was Produktivitätssteigerungen und die Einhaltung von Sicherheitsvorschriften vorantrieb. Die Katasterkartierung nutzte GNSS und Photogrammetrie zur Unterstützung von Landtitelreformen in Entwicklungsländern, während Inspektionsarbeitsabläufe von mobilen Kartierungsfahrzeugen im Straßenanlagemanagement profitierten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Präzisionslandwirtschaft stieg auf

Akteure aus Bau und Infrastruktur hielten 2025 41,65 % des Umsatzes aufgrund von Vorgaben im Zusammenhang mit öffentlichen Arbeiten. Landwirtschaft und Forstwirtschaft verzeichneten jedoch eine CAGR-Entwicklung von 9,25 %, da Landwirte RTK-basierte Führungssysteme zur Optimierung von Aussaat, Sprühung und Ernte einsetzten. Die Marktgröße für Landvermessungsgeräte im Bereich Landwirtschaft und Forstwirtschaft betrug 2025 1,01 Milliarden USD, unterstützt durch Förderprogramme zur Förderung von Smart-Farming-Technologie.

Energie- und Stromversorger weiteten das LiDAR-Scanning von Übertragungskorridoren für das Vegetationsmanagement aus, während Bergbaubetreiber GNSS-Rover in autonome Muldenkipper integrierten. Öl- und Gasunternehmen investierten in Pipeline-Integritätsvermessungen, die Inertial- und Laserscanning kombinierten, um strengere Umweltauflagen zu erfüllen.

Geografische Analyse

Asien-Pazifik dominierte 2025 mit einem Umsatzanteil von 38,10 %, was 3,51 Milliarden USD des Marktes für Landvermessungsgeräte entspricht. Die Region profitierte von Chinas Gürtel-und-Straße-Korridoren und Japans Infrastruktur-DX-Programm, die beide hochpräzise Geodatensätze erforderten. Staatliche Zuschüsse beschleunigten den Aufbau permanenter GNSS-Netzwerke und verbesserten RTK-Korrekturen in abgelegenen Gebieten.

Der Nahe Osten und Afrika verzeichneten den schnellsten CAGR-Ausblick von 8,60 %, mit einem bis 2031 prognostizierten Umsatz von 1,43 Milliarden USD. Saudi-Arabiens NEOM, Diriyah Gate und Eisenbahninitiativen, gepaart mit der Etihad Rail Phase 2 der Vereinigten Arabischen Emirate, trieben die Beschaffung von robotischen Totalstationen und UAV-LiDAR-Kits voran. Afrikanische Nationen nutzten multilaterale Finanzierung zur Kartierung von Ressourcenkorridoren und zur Modernisierung von Katastersystemen.

Nordamerika und Europa blieben technologisch reif und konzentrierten sich auf Interoperabilität und Compliance. Der Plan für nationale räumliche Dateninfrastruktur des U.S. Geological Survey trieb Investitionen in offene Standards für den Punktwolkenaustausch voran, während die EU die BIM-Integration bei öffentlichen Projekten vorschrieb und damit eine Folgenachfrage nach Laserscannern und mobilen Kartierungsfahrzeugen schuf. Diese Regionen sahen sich auch mit akutem Arbeitskräftemangel konfrontiert, was Automatisierung und Cloud-Akzeptanz stimulierte.

Wettbewerbslandschaft

Der Markt für Landvermessungsgeräte wies eine moderate Konzentration auf, wobei Hexagon, Trimble, Topcon und Leica Geosystems gemeinsam einen bedeutenden, aber nicht dominanten Anteil am globalen Umsatz kontrollierten. Hexagon investierte 10–12 % des Nettoumsatzes in Forschung und Entwicklung und schloss im Januar 2025 die Übernahme von Septentrio ab, was die Lösungen für robuste Positionierung verbesserte. [4]Hexagon AB, "Jahresbericht 1. Januar – 31. Dezember 2024," hexagon.com Trimbles Modell für wiederkehrende Einnahmen gewann an Zugkraft, da Auftragnehmer gebündelte Hardware-, Software- und Cloud-Dienste bevorzugten.

Topcon stärkte seine LiDAR-Fähigkeiten durch eine Allianz mit FARO Technologies im Mai 2025 und integrierte Scanning-Arbeitsabläufe für die Bauverifizierung. Leica Geosystems führte 2025 den AP20 AutoPole ein und automatisierte Feldverfahren weiter.

Regionale Herausforderer traten in Asien-Pazifik auf und nutzten staatliche Lokalisierungsprogramme. Chinesische Unternehmen bewarben Dual-Band-RTK-Empfänger mit eingebetteten KI-Prozessoren für Landwirtschaft und Forstwirtschaft. Europäische Start-ups konzentrierten sich unterdessen auf Photogrammetrie-Cloud-Engines, die für 5G-Edge-Umgebungen optimiert sind. Patentanmeldungen rund um Echtzeit-Kinematik-Redundanz und KI-gestützte Punktwolkenklassifizierung nahmen zu und unterstrichen den Wandel hin zu datenzentrierten Wertversprechen.

Marktführer im Bereich Landvermessungsgeräte

Hexagon AB

Trimble Inc.

Topcon Corporation

CHC Navigation Technology Ltd.

Leica Geosystems AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Topcon schloss ein Management-Buyout ab, das von KKR und JIC Capital unterstützt wurde, um das Wachstum in den Kernbereichen der Geospatial-Segmente zu beschleunigen.

- Mai 2025: Topcon und FARO Technologies vereinbarten die gemeinsame Entwicklung integrierter Laserscanning-Lösungen für Bau und Vermessung.

- April 2025: Hexagon trieb die Abspaltung seiner Abteilung für Asset-Lifecycle-Intelligence voran und strebt eine US-Notierung im Jahr 2026 an.

- März 2025: SingularXYZ führte die Lösung Sfaira One und X1 ein und brachte Zentimeter-genaues RTK in Gebiete ohne CORS-Abdeckung.

Globaler Berichtsumfang des Marktes für Landvermessungsgeräte

Im Bereich der Landvermessung gewährleistet der Einsatz wesentlicher Geräte Präzision und Genauigkeit bei der Kartierung und Abgrenzung von Grundstücksgrenzen. Vermessungsinstrumente werden zur Unterstützung der Landvermessung eingesetzt, einschließlich vertikaler Abstände, horizontaler Abstände und des Volumens von Aushubmaterial.

Der Markt für Landvermessungsgeräte ist segmentiert nach Komponente (Hardware, Software, Dienstleistungen), nach Anwendung (Inspektion und Überwachung, Volumenberechnungen, Absteckpunkte), nach Endverbraucher (Bau, Energie und Strom, Landwirtschaft, Katastrophenschutz, sonstige Endverbraucher), nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Hardware |

| Software |

| Dienstleistungen |

| Totalstationen (mechanisch, robotisch, scanning) |

| GNSS/GPS-Empfänger |

| 3D-Laserscanner und LiDAR |

| UAV / Drohnenbasierte Systeme |

| Nivelliergeräte, Theodolite und Zubehör |

| Inspektion und Überwachung |

| Volumenberechnungen |

| Absteckung und Absteckpunkte |

| Topografische und Katasterkartierung |

| Katastrophenschutz und Notfallreaktion |

| Bau und Infrastruktur |

| Energie und Strom |

| Landwirtschaft und Forstwirtschaft |

| Bergbau und Steinbruchbetrieb |

| Öl und Gas |

| Sonstige (Wissenschaft, Umwelt, Verteidigung) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Technologie / Gerätetyp | Totalstationen (mechanisch, robotisch, scanning) | ||

| GNSS/GPS-Empfänger | |||

| 3D-Laserscanner und LiDAR | |||

| UAV / Drohnenbasierte Systeme | |||

| Nivelliergeräte, Theodolite und Zubehör | |||

| Nach Anwendung | Inspektion und Überwachung | ||

| Volumenberechnungen | |||

| Absteckung und Absteckpunkte | |||

| Topografische und Katasterkartierung | |||

| Katastrophenschutz und Notfallreaktion | |||

| Nach Endverbraucherbranche | Bau und Infrastruktur | ||

| Energie und Strom | |||

| Landwirtschaft und Forstwirtschaft | |||

| Bergbau und Steinbruchbetrieb | |||

| Öl und Gas | |||

| Sonstige (Wissenschaft, Umwelt, Verteidigung) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Landvermessungsgeräte?

Der Markt für Landvermessungsgeräte hatte im Jahr 2026 einen Wert von 9,7 Milliarden USD.

Wie schnell wird der Markt für Landvermessungsgeräte voraussichtlich wachsen?

Es wird prognostiziert, dass er einen CAGR von 5,17 % verzeichnet und bis 2031 einen Wert von 12,47 Milliarden USD erreicht.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen wachsen am schnellsten mit einer prognostizierten CAGR von 10,55 % bis 2031.

Warum gewinnen UAV/Drohnen-LiDAR-Systeme an Bedeutung?

Ihr CAGR von 21,2 % spiegelt die Nachfrage nach schneller Großflächenkartierung und sicherer Datenerfassung an gefährlichen Standorten wider.

Welche Region bietet das höchste Wachstumspotenzial?

Der Nahe Osten und Afrika werden voraussichtlich den stärksten CAGR von 8,60 % verzeichnen, bedingt durch Mega-Infrastrukturprogramme im Zusammenhang mit Saudi-Arabiens Vision 2030.

Was ist das größte Hemmnis für die Marktexpansion?

Ein Mangel an qualifizierten Vermessungsfachleuten, der von 94 % der US-amerikanischen Bauunternehmen gemeldet wird, verlangsamt weiterhin die Projektabwicklung und die Technologieakzeptanz.

Seite zuletzt aktualisiert am: