Größe und Marktanteil des ägyptischen Öl- und Gasmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

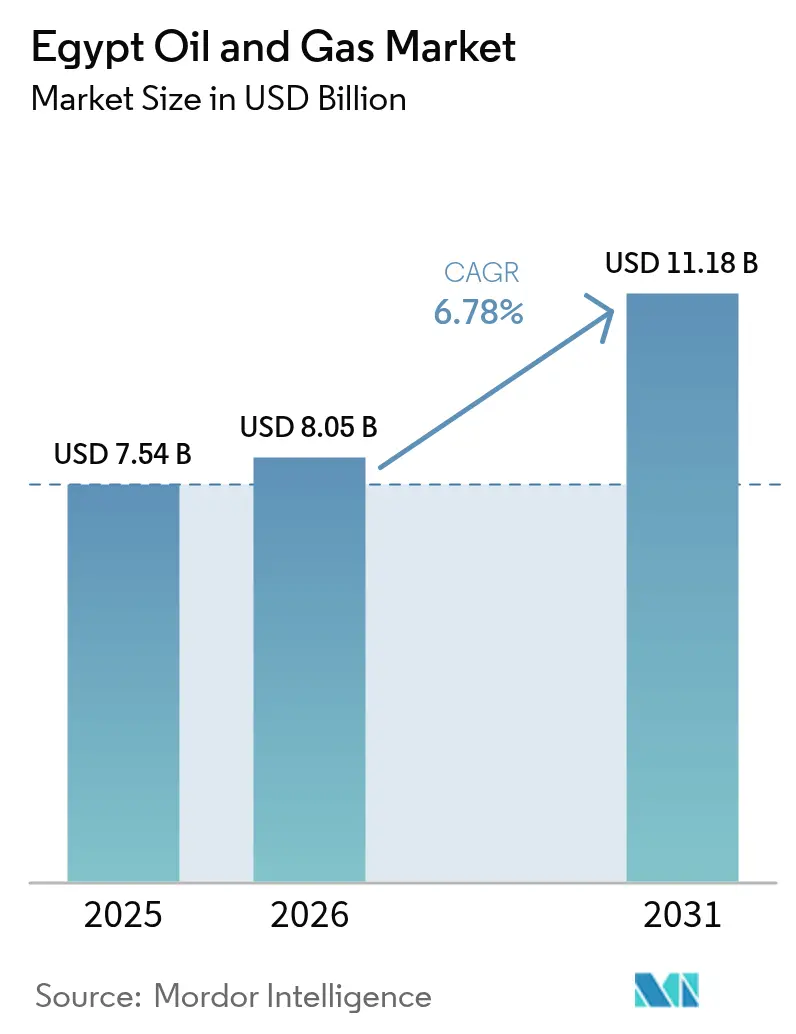

| Marktgröße im Basisjahr (2025) | 7.54 Milliarden US-Dollar |

| Marktgröße (2026) | 8.05 Milliarden US-Dollar |

| Marktgröße (2031) | 11.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

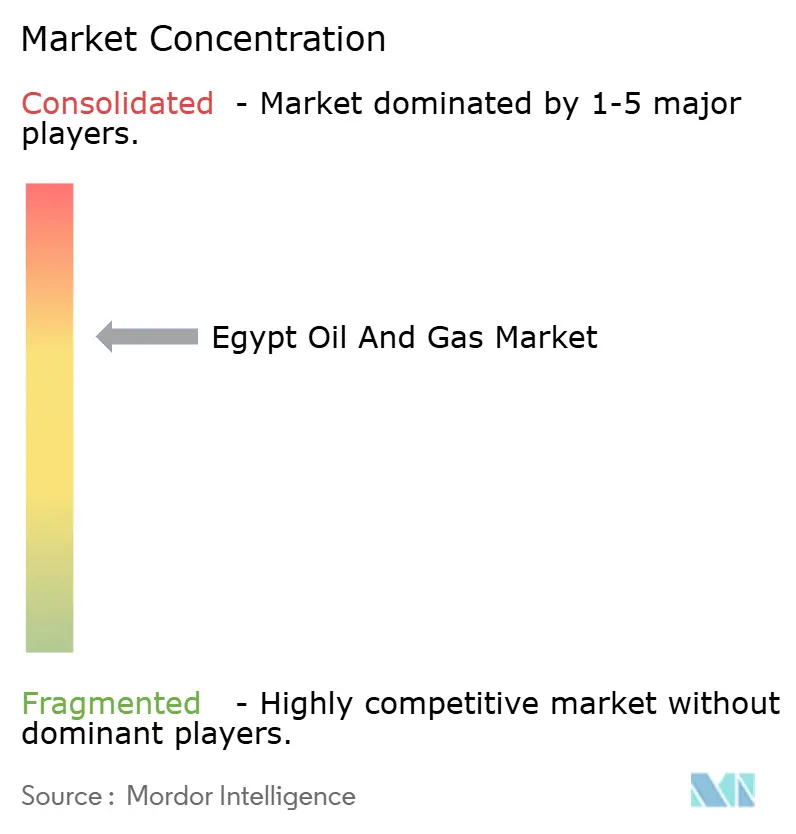

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ägyptischen Öl- und Gasmarktes von Mordor Intelligence

Der ägyptische Öl- und Gasmarkt wurde im Jahr 2025 auf 7,54 Milliarden USD geschätzt und wird voraussichtlich von 8,05 Milliarden USD im Jahr 2026 auf 11,18 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 6,78 % während des Prognosezeitraums (2026–2031).

Die Investitionsdynamik geht von Offshore-Gaserschließungen, wiederbelebten Großprojekten und einem erneuten Finanzierungszyklus unter Führung internationaler Majors aus. Steigende Inlandsnachfrage, eine reifende Anlagenbasis und ein verbessertes Steuerregime verbinden sich mit Ägyptens Position als mediterraner Energiekorridor, um Upstream-Kapitalflüsse aufrechtzuerhalten – selbst wenn das Land in Spitzenlastmonaten zeitweise auf LNG-Importe zurückgreift.[1]„BP plant Ausgaben von 3,5 Milliarden USD für Exploration in Ägypten”, reuters.com Bauausgaben dominieren weiterhin die Gesamtaufwendungen, jedoch expandieren Wartungs- und Turnaround-Dienstleistungen schneller, da Betreiber im Zuge eines engeren Kostenumfelds von Kapazitätserweiterungen auf Effizienzgewinne umschwenken. Die Einführung digitaler Ölfeld-Technologien sowie Steuer- und Regulierungsreformen, die die Projekt-IRRs um rund 200–300 Basispunkte verbessern, senken die Break-even-Kosten und verkürzen die Amortisationszyklen, wodurch ägyptische Erschließungsvorhaben im Vergleich zu benachbarten Regionen zunehmend attraktiver werden.[2]„Digitales Gateway beschleunigt Lizenzvergabe”, energycentral.com Die geopolitische Nähe zur europäischen Gasnachfrage sowie die staatliche Vision eines East-Med-Hubs schaffen kommerzielle Optionalität für Überschussvolumina, während Schnellstart-Gas-zu-Strom-Programme die Einnahmen während Rohstoffpreisschwankungen schützen.

Wesentliche Erkenntnisse des Berichts

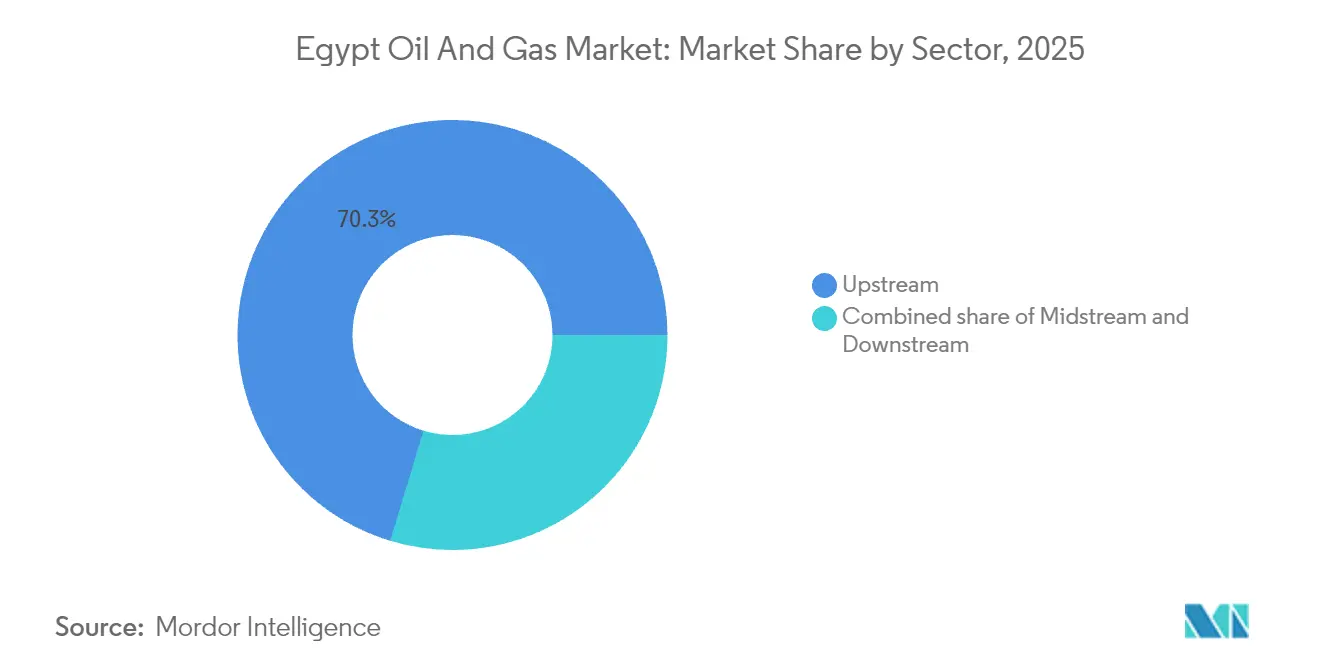

- Nach Sektor verzeichnete das Upstream-Segment im Jahr 2025 einen Marktanteil von 70,32 % am ägyptischen Öl- und Gasmarkt und soll bis 2031 mit einer CAGR von 7,05 % wachsen.

- Nach Standort erzielten Onshore-Standorte im Jahr 2025 einen Umsatzanteil von 55,42 %, während für Offshore-Entwicklungen eine CAGR von 7,26 % im Zeitraum 2026–2031 prognostiziert wird.

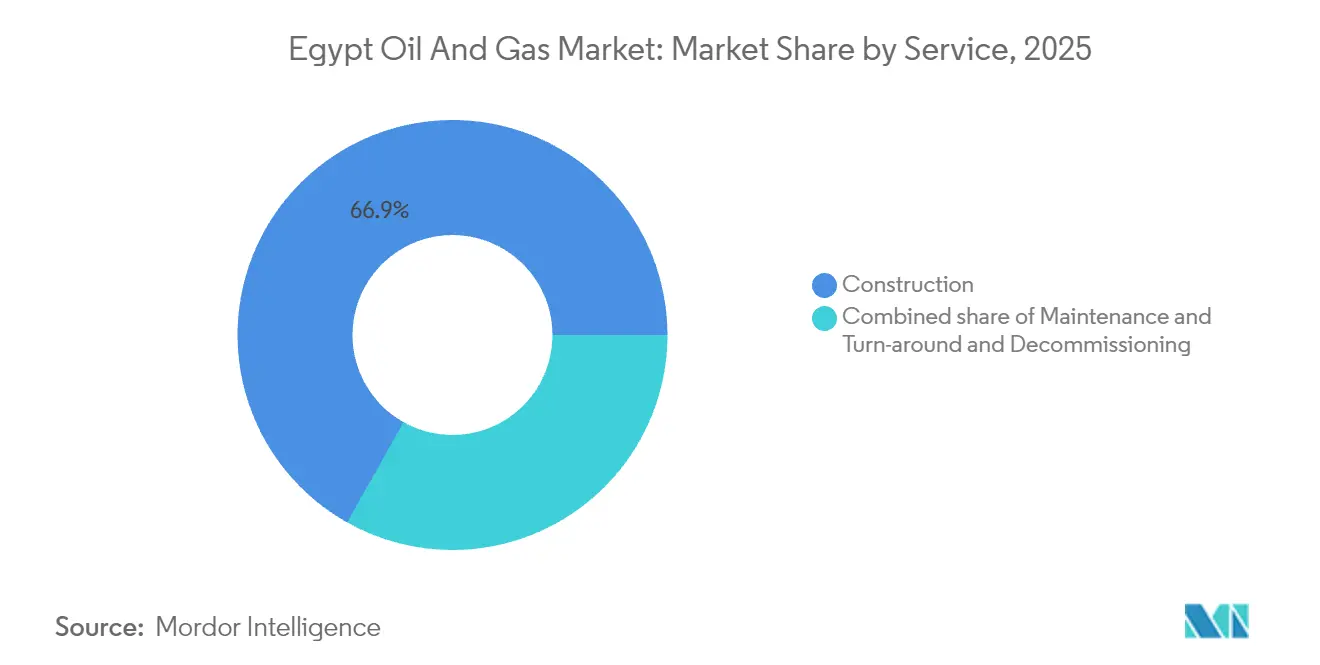

- Nach Dienstleistung entfielen im Jahr 2025 66,85 % der Marktgröße des ägyptischen Öl- und Gasmarktes auf Bauleistungen; Wartungs- und Turnaround-Dienstleistungen stellen die am schnellsten wachsende Anlageklasse mit einer CAGR von 7,44 % bis 2031 dar.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des ägyptischen Öl- und Gasmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wiederbelebung von Offshore-Gas-Großprojekten | 1.80% | Mediterrane Offshore-Blöcke, östliches Delta | Mittelfristig (2–4 Jahre) |

| Beschleunigte Upstream-CAPEX-Verpflichtungen von IOCs und NOCs | 1.50% | National, Westliche Wüste und Offshore | Kurzfristig (≤ 2 Jahre) |

| Schnellstart-Gas-zu-Strom-Programme | 1.20% | Landesweit, Industriezonen | Mittelfristig (2–4 Jahre) |

| Steuerreformen zur Verbesserung der Projekt-IRRs | 0.90% | Nationale Lizenzvergaberunden | Langfristig (≥ 4 Jahre) |

| Einführung digitaler Ölfeld-Technologien und Fernbetrieb | 0.70% | Westliche Wüste, reife Felder am Golf von Suez | Kurzfristig (≤ 2 Jahre) |

| Geplanter East-Med-Gashub und LNG-Re-Export-Vision | 0.60% | Östliches Mittelmeer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wiederbelebung von Offshore-Gas-Großprojekten (z. B. Zohr)

Der Bohrbeginn am Zohr-Feld im Januar 2025 verlieh Ägyptens Offshore-Renaissance neuen Schwung und stärkte das Vertrauen in Tiefseeerschließungsvorhaben.[3]„Eni nimmt Bohrungen in Zohr wieder auf”, reuters.com Neue Bohrungen und Anbindungen (Tie-backs) verkürzen die Hochlaufzeiten, sodass Eni inkrementelle Reserven monetarisieren kann, während gleichzeitig angrenzende Flächen von BP und Chevron risikoärmer erschlossen werden. Die Projektökonomie profitiert von gemeinsam genutzten Pipelines und Verarbeitungsanlagen, die die Stückkosten senken und den break-even-Schwellenwert auf Feldebene verbessern. Der Erfolg bei Zohr stärkt zudem Ägyptens diplomatischen Einfluss in den europäischen Energiesicherheitsgesprächen, da Käufer diversifizierte Gaslieferkorridore suchen. Als Leitindikator für den ägyptischen Öl- und Gasmarkt beeinflusst die Leistung von Zohr die Kapitalallokationsentscheidungen im gesamten mediterranen Erschließungsgebiet.

Beschleunigte Upstream-CAPEX-Verpflichtungen von IOCs und NOCs

Internationale Ölgesellschaften haben bis 2030 mehr als 17 Milliarden USD für Upstream-Aktivitäten in Ägypten eingeplant – die größte Zusage seit dem politischen Übergang im Jahr 2011.[4]Erdölministerium, „Aktualisierung zum Erdgasnetzausbau”, sis.gov.eg BPs 3,5-Milliarden-USD-Dreijahrsprogramm, Shells 340-Millionen-USD-Partnerschaft mit Cheiron sowie Chevrons neue Flächen in der Westlichen Wüste veranschaulichen den Deal-Flow. Die zügige Begleichung von Außenständen in Höhe von 1,5 Milliarden USD beseitigte ein wesentliches Kreditrisiko und entsperrte ausgesetzte Bohrpläne. Dieses frische Kapital intensiviert die Nachfrage nach Bohrausrüstung, beschleunigt die seismische Akquisition und eröffnet Technologietransfer-Pfade, die die Qualitätsstandards lokaler Dienstleister anheben. Der Wettbewerbsdruck verändert daher den ägyptischen Öl- und Gasmarkt, da agile, technologieorientierte unabhängige Unternehmen die seit Langem etablierten Majors in ausgewählten Blöcken herausfordern.

Schnellstart-Gas-zu-Strom-Programme zur Behebung des Stromdefizits

Die Stromerzeugung absorbiert derzeit rund 75–80 % der nationalen Gasproduktion und sichert die Abnahme neuer Upstream-Fördermengen – selbst bei Preisrückgängen. Der Staat hat innerhalb von neun Jahren 9 Millionen Haushalte an das Gasnetz angeschlossen und strebt bis 2030 eine Erweiterung auf 15 Millionen an, wodurch eine langfristige Nachfrage verankert wird. Die Umrüstung von Fahrzeugen auf Compressed Natural Gas überstieg Anfang 2025 540.000 Einheiten und diversifiziert die Endnutzermärkte. Obwohl das 42-Prozent-Ziel für erneuerbare Energien den inkrementellen Gasverbrauch dämpfen wird, setzen Versorgungsunternehmen weiterhin auf gasbefeuerte Kraftwerke als Zuverlässigkeitspuffer, was die Nachfragevolatilität abschwächt. Die Unterstützung der Weltbank durch Darlehen für Erzeugungsmodernisierungen sichert zudem die Abnahme für Upstream-Produzenten langfristig ab.

Steuerreformen zur Verbesserung der Projekt-IRRs

Ägyptens überarbeitete Production-Sharing-Konditionen lockern die Kostenerstattungsgrenzen, reduzieren Unterzeichnungsprämien und führen beschleunigte Abschreibungspläne ein, die die Projekt-IRRs um geschätzte 200–300 Basispunkte anheben. Ein digitales One-Stop-Portal beschleunigt die Lizenzvergabe und reduziert Durchlaufzeiten sowie Verwaltungskosten. Die Reformen machen marginale Felder und EOR-Projekte wirtschaftlich rentabel und erschließen Reserven, die zuvor aufgrund hoher Förderkosten gebunden waren. Die Begleichung von Zahlungsrückständen signalisiert fiskalische Zuverlässigkeit – ein entscheidender Faktor für Kreditausschüsse. Insgesamt bewegen diese Maßnahmen den ägyptischen Öl- und Gasmarkt in Richtung einer wettbewerbsfähigeren globalen Kostenkurve.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Anteil erneuerbarer Energien im Stromerzeugungsmix | -1.10% | Solarzonen in Oberägypten, nationales Stromnetz | Mittelfristig (2–4 Jahre) |

| Laufende Rationalisierung von Kraftstoffsubventionen | -0.80% | Landesweite Erdölmärkte | Kurzfristig (≤ 2 Jahre) |

| Wasserknappheit als Hemmnis für Fracking und EOR | -0.50% | Westliche Wüste, Oberägypten | Langfristig (≥ 4 Jahre) |

| Mögliche EU-Kohlenstoffgrenzsteuern | -0.30% | Exportorientierte Raffinerien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Anteil erneuerbarer Energien im ägyptischen Stromerzeugungsmix

Das 42-Prozent-Ziel für erneuerbare Energien bis 2030 wird die Solar- und Windenergieerzeugung ausgehend von 12 % im Jahr 2024 deutlich steigern und damit den Einsatz gasbetriebener Kraftwerke direkt reduzieren. Versorgungsgroßprojekte im Rahmen des Nexus-Wasser-Ernährung-Energie-Programms addieren 4,2 GW, getragen von 3,9 Milliarden USD konzessionärer Finanzierung. Netzaufrüstungen im Wert von 7,6 Milliarden EGP (154 Millionen USD) ermöglichen eine höhere Nutzung erneuerbarer Energien, erhalten jedoch Gasanlagen für Trägheit und Lastspitzenmanagement. Da die Stromgestehungskosten für Solarenergie unter die Gasparität fallen, verschieben sich die Einsatzreihenfolgen und der Gasabsatz während der Tagesstunden sinkt. Der Bedarf an Reservekapazitäten erhält dennoch einen Basismarkt für Upstream-Produzenten aufrecht und mildert die Auswirkungen auf den ägyptischen Öl- und Gasmarkt, ohne sie gänzlich zu beseitigen.

Laufende Rationalisierung von Kraftstoffsubventionen

Monatliche Subventionsausgaben von 10 Milliarden EGP (197 Millionen USD) werden schrittweise abgebaut, um eine Abschaffungsfrist bis 2025 zu erfüllen. Steigende Kraftstoffpreise an den Zapfsäulen dämpfen die Nachfrage nach Benzin und Heizöl, beschleunigen den modalen Wandel hin zu CNG-Fahrzeugen und veranlassen die Industrie zur Umstellung auf alternative Brennstoffe. Der von der Weltbank beratene Abbaupfad zielt darauf ab, soziale Unruhen zu minimieren, jedoch ist die Konsumenten-Preiselastizität bereits an einem geringeren Absatz von Raffinerieprodukten an Vertriebsterminals erkennbar. Die Reduzierung des Inlandsverbrauchs setzt Mengen für den Export frei, was Umsatzeinbußen teilweise ausgleicht, die Raffinerien jedoch internationalen Preisspreads und möglichen Kohlenstoffgrenzzahlungen aussetzt. Der Subventionsabbau schafft daher sowohl nachfrageseitige Belastungen als auch Herausforderungen beim Portfolio-Mix, die Betreiber im ägyptischen Öl- und Gasmarkt meistern müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Upstream-Dominanz treibt die digitale Transformation an

Das Upstream-Segment erwirtschaftete im Jahr 2025 70,32 % des Umsatzes und unterstreicht damit seine zentrale Rolle im ägyptischen Öl- und Gasmarkt. Es ist zugleich das am schnellsten wachsende Segment und soll bis 2031 mit einer CAGR von 7,05 % zulegen, da Betreiber Bohrarbeiten in den Feldern Zohr, North Dabaa und Raven beschleunigen. Internationale Zusagen von mehr als 17 Milliarden USD bilden die Kapitalbasis für 3D-seismische Erkundungen, hochspezifizierte Bohrausrüstungen und Subsea-Anbindungen, die darauf abzielen, die nationale Produktion wieder auf über 2,5 Millionen Barrel Öläquivalent pro Tag zu steigern. Die digitale Untergrundinterpretation über das Egypt Upstream Gateway beschleunigt die Prospektion, während KI-gestützte Bohrlochplatzierungswerkzeuge Drainageschemata optimieren und das Risiko von Trockbohrungen senken. Infolgedessen werden Upstream-Kostenstrukturen weiter komprimiert, was die Netbacks trotz volatiler Benchmarks verbessert.

Die Midstream-Infrastruktur bleibt das logistische Rückgrat des ägyptischen Öl- und Gasmarktes, auch wenn sie einen geringeren Anteil an neuen Investitionen erhält. Die Pipeline-Anbindung an israelische Felder sowie Kapazitätserweiterungen an den LNG-Terminals Idku und Damietta erweitern die regionale Optionalität, jedoch wird das Tempo des Neubaus an die Inbetriebnahme von Upstream-Phasen angepasst. Das Downstream-Wachstum steht vor Gegenwind durch Kraftstoffsubventionsreformen und drohende CO₂-Abgaben, was Raffinerien dazu veranlasst, die Integration mit Petrochemiekomplexen voranzutreiben und Energieeffizienzmodernisierungen zu erproben. Insgesamt verschiebt sich das sektorale Gleichgewicht hin zu einem technologiegestützten, exportorientierten Upstream, während der Downstream-Bereich auf Resilienz und Dekarbonisierung setzt.

Nach Standort: Offshore-Expansion stellt die Reife des Onshore-Bereichs in Frage

Onshore-Anlagen trugen im Jahr 2025 55,42 % des Umsatzes bei und spiegeln damit Ägyptens etablierte Produktionsbasis in der Westlichen Wüste und am Golf von Suez wider. Diese reifen Felder profitieren von der bestehenden Infrastruktur, die kostengünstige Fördermengen liefert, die den Cashflow zur Unterstützung unternehmerischer Dividendenpolitiken absichern. Pilotprojekte zur verbesserten Förderung mittels Polymerflutvorgängen und CO₂-Injektion sollen den natürlichen Rückgang bremsen. Wasserknappheit und Einschränkungen bei der Gasrückführung begrenzen jedoch das skalierbare Aufwärtspotenzial und machen die meisten Onshore-Zusätze in Bezug auf Volumen marginal.

Offshore-Flächen sollen das Onshore-Wachstum übertreffen, mit einer Expansion von 7,26 % CAGR, und den Marktanteilsprofil des ägyptischen Öl- und Gasmarktes zugunsten von Tiefseeerschließungen neu gestalten. Enis Erfolg bei Zohr hat das Karbonat-Erschließungskonzept bestätigt und das Interesse an Vergaberunden für angrenzende Blöcke geweckt. Obwohl die Investitionsintensität höher ist – Subsea-Bäume, FPSOs und hochspezialisierte Jack-ups treiben die Tagesraten nach oben –, entstehen durch gemeinsam genutzte Exportpipelines und Verarbeitungsanlagen Skaleneffekte. Das staatliche Zahlungsausgleichsprogramm hat das wahrgenommene Risiko von Offshore-Forderungen weiter reduziert und die Portfolioallokation der Budgets internationaler Ölgesellschaften hin zu mediterranen Erschließungsvorhaben verschoben. Folglich ist der Offshore-Beitrag zur Größe des ägyptischen Öl- und Gasmarktes bis Ende des Jahrzehnts auf dem Weg, Parität mit dem Onshore-Volumen zu erreichen.

Nach Dienstleistung: Bau führend, Wartung gewinnt strategische Bedeutung

Bauleistungen machten im Jahr 2025 66,85 % der Gesamtausgaben aus und spiegeln Ägyptens Projektaufbauphase wider, die durch neue Pipelines, Gasverarbeitungszüge und Lagerkaverne gekennzeichnet ist. Großaufträge wie der EPC-Vertrag über 400 Millionen USD für die Leviathan-Anbindung und Midstream-Erweiterungen bei GASCO bilden die wesentlichen Auftragswerte. Dennoch legen Betreiber zunehmend Wert auf Lebenszykluskosten und Anlagenzuverlässigkeit und verschieben inkrementelle Budgets hin zur Brownfield-Optimierung.

Wartungs- und Turnaround-Leistungen sollen mit einer CAGR von 7,44 % wachsen – das schnellste Wachstum innerhalb des ägyptischen Öl- und Gasmarktes. Der Einsatz digitaler Zwillinge auf Altanlagen liefert prädiktive Analysen, die Ausfallzeiten reduzieren und Kapitalausgaben für Ersatzgeräte aufschieben. Auftragnehmer, die integrierte Inspektions- und Reparaturpakete anbieten, erzielen daher Premium-Tagesraten, während regulatorische Anforderungen zur Reduzierung von Fackelgasemissionen und zur Leckagedetektion obligatorische Modernisierungszyklen antreiben. Stilllegungen befinden sich noch in einem frühen Stadium und beschränken sich hauptsächlich auf alternde Jack-up-Plattformen am Golf von Suez; die langfristige Planung hat jedoch im Rahmen von ESG-Berichtspflichten bereits begonnen.

Geografische Analyse

Der Schwerpunkt der Investitionen liegt weiterhin im Inland, doch regionale Verflechtungen beeinflussen die Strategie zunehmend. Ägyptens zentrale Lage verbindet subsaharische Ressourcen mit mediterranen Märkten und positioniert das Land als entscheidenden Transitknotenpunkt. Das Östliche Mittelmeer-Gasforum (Eastern Mediterranean Gas Forum) formalisiert diese Rolle, indem es regulatorische Rahmenwerke angleicht und Pipeline-Verbindungen erleichtert, die die Handelsströme im nächsten Jahrzehnt grundlegend verändern könnten. Das Upstream-Risiko-Rendite-Verhältnis kombiniert mit einem stabilen politischen Klima im Vergleich zu den Nachbarn festigt Ägyptens Attraktivität für Kapital.

In Nordafrika bleibt die grenzüberschreitende Zusammenarbeit durch Sicherheitsprobleme in Libyen und Algeriens Präferenz für Exporte nach Europa eingeschränkt. Dennoch bieten Gasaustauschprogramme über LNG-Terminals vorläufige Wege zur Optimierung der regionalen Versorgung. Im Osten vertiefen sich die Beziehungen zu Israel und Zypern, die Einspeisegasmengen liefern, die saisonale Inlandsdefizite ausgleichen. Diese Importe, die in Damietta oder Idku regasifiziert werden, sichern die lokale Versorgung, dämpfen jedoch die unmittelbaren Re-Export-Ambitionen im Rahmen des East-Med-Hub-Konzepts.

Mit Blick nach Süden erkunden ägyptische staatliche Ölunternehmen (NOCs) und Dienstleistungsunternehmen subsaharische Erschließungsvorhaben und nutzen ihre Erfahrung, um EPC- und O&M-Aufträge in Tansania, Mosambik und Uganda zu sichern. Eine solche Auslandsexpansion diversifiziert die Einnahmen und verankert Ägypten in panafrikaischen Energienetzwerken. Obwohl die Pipeline-Logistik noch in den Anfängen steckt, könnten geopolitische Ausrichtungen im Einklang mit der Afrikanischen Kontinentalen Freihandelszone (African Continental Free Trade Area) die künftige Korridorentwicklung vorantreiben und Ägypten weiter in kontinentale Energiewertschöpfungsketten einbetten.

Wettbewerbslandschaft

Der ägyptische Öl- und Gasmarkt ist mäßig konzentriert. Die fünf führenden Betreiber – Eni, BP, Shell, Chevron und Apache – vereinen gemeinsam knapp unter 60 % der Upstream-Produktion auf sich. Staatliche Einrichtungen wie EGPC, EGAS und GASCO halten souveräne Beteiligungen an den meisten Konzessionen und der kritischen Infrastruktur und gewährleisten damit politische Abstimmung und Kontinuität. Neue Marktteilnehmer, insbesondere Dragon Oil und Cheiron, nutzen Nischentechnologien und flexible Governance-Strukturen, um sich in neu erschlossenen reifen Feldern Marktanteile zu sichern.

Digitalisierung ist das neueste Wettbewerbsschlachtfeld. Frühe Anwender KI-gesteuerter Reservoirmanagement-Systeme berichten von zweistelligen Kosteneinsparungen – ein wesentlicher Vorteil bei der Bewertung von Lizenzbewerbungen. Partnerschaften zwischen globalen Servicegroßunternehmen und lokalen EPC-Unternehmen ermöglichen den Technologietransfer, während das Egypt Upstream Gateway die Datenzugänglichkeit für kleinere Bieter angleicht. Fiskalische Anreize locken zusätzlich unabhängige Unternehmen, die bereit sind, eine höhere operative Komplexität im Austausch für bevorzugte Gewinn-Öl-Aufteilungen zu akzeptieren.

Umweltleistung entwickelt sich angesichts verschärfter EU-Importstandards zu einem Differenzierungsmerkmal. Betreiber erproben Fackelgas-Rückgewinnung, CCS-Pilotprojekte und solarbetriebene modulare Bohrinseln zur Reduzierung von Scope-1-Emissionen. Diejenigen, die eine geringere Kohlenstoffintensität zertifizieren können, erlangen einen Vermarktungsvorteil bei europäischen Raffinerien und Versorgungsunternehmen, stärken den Markenwert und mindern zukünftige Zollbelastungen. Infolgedessen verbinden wettbewerbsdynamische Entwicklungen zunehmend Volumenmetriken mit Kohlenstoffeffizienz-Benchmarks.

Führende Unternehmen der ägyptischen Öl- und Gasindustrie

Eni SpA

BP PLC

Shell PLC

Apache Corp.

Chevron Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Archeos Energy hat Gespräche mit dem Erdölministerium über ein erweitertes Upstream-Kapitalprogramm in Ägypten aufgenommen; die finanziellen Konditionen bleiben noch nicht offengelegt.

- Januar 2025: Eni nahm die Bohrarbeiten in Zohr nach Begleichung der Forderungen wieder auf mit dem Ziel, die Plateauproduktion durch zusätzliche Bohrungen zu steigern.

- Januar 2025: Das Erdölministerium bestätigte eine inkrementelle Produktion von 200 MMcf/d Gas und 39.000 b/d Rohöl zwischen Juli und Oktober 2024 nach der Klärung der Rückstände.

- Oktober 2024: EGAS und DESFA unterzeichneten ein MoU zu CCS-Technologien; GASCO kooperierte mit DESFA im Bereich Erdgas- und Wasserstofftransport; EGPC und Shell starteten eine Partnerschaft für Gesundheits- und Sicherheitsschulungen.

Berichtsumfang für den ägyptischen Öl- und Gasmarkt

Die Öl- und Gasindustrie ist ein Sektor, der die Erkundung, Förderung, Verarbeitung und den Vertrieb von Erdölprodukten, Erdgas und anderen Kohlenwasserstoffen umfasst. Sie schließt ein breites Spektrum an Aktivitäten ein, darunter Upstream-Aktivitäten wie Exploration und Produktion, Midstream-Aktivitäten wie Transport und Lagerung sowie Downstream-Aktivitäten wie Raffinierung und Vermarktung.

Der ägyptische Öl- und Gasmarkt ist nach Sektor segmentiert. Nach Sektor ist der Markt in Upstream, Midstream und Downstream unterteilt.

Für jedes Segment wurden Marktgrößen und Prognosen auf Grundlage des Ölverbrauchs und der Raffineriekapazität (Tausend Barrel pro Tag), des Gasverbrauchs (Milliarden Kubikfuß pro Tag) und der CAPEX (USD) ermittelt.

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Bau |

| Wartung und Turnaround |

| Stilllegung |

| Nach Sektor | Upstream |

| Midstream | |

| Downstream | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Anlagentyp | Bau |

| Wartung und Turnaround | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der ägyptische Öl- und Gasmarkt im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 11,18 Milliarden USD bei einer CAGR von 6,78 % erreichen.

Welches Segment dominiert die Ausgaben im ägyptischen Öl- und Gasmarkt?

Das Upstream-Segment dominiert mit einem Umsatzanteil von 70,32 % im Jahr 2025.

Wie schnell wächst die Offshore-Aktivität im Vergleich zur Onshore-Aktivität?

Der Offshore-Umsatz soll mit einer CAGR von 7,26 % wachsen und damit die Wachstumsrate des Onshore-Bereichs übertreffen.

Welche steuerlichen Reformen ziehen ausländische Investitionen an?

Reduzierte Unterzeichnungsprämien, beschleunigte Abschreibungen und verbesserte Kostenerstattungskonditionen haben die Projekt-IRRs um rund 200–300 Basispunkte angehoben.

Wie geht Ägypten mit der Gasnachfrage des Energiesektors um?

Der Staat hat 9 Millionen Haushalte an das Gasnetz angeschlossen und verlässt sich auf gasbefeuerte Kraftwerke für 75–80 % der Stromerzeugung, auch wenn der Anteil erneuerbarer Energien steigt.

Welche digitalen Werkzeuge prägen die ägyptischen Upstream-Operationen neu?

KI-gestützte Reservoirmodellierung, digitale Zwillinge und das Egypt Upstream Gateway senken das Explorationsrisiko und steigern die Gewinnungsfaktoren.

Seite zuletzt aktualisiert am: