Elektrolytgetränke-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 335.67 Millionen US-Dollar |

| Marktgröße (2031) | 458.17 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Elektrolytgetränke-Markt Analyse von Mordor Intelligence

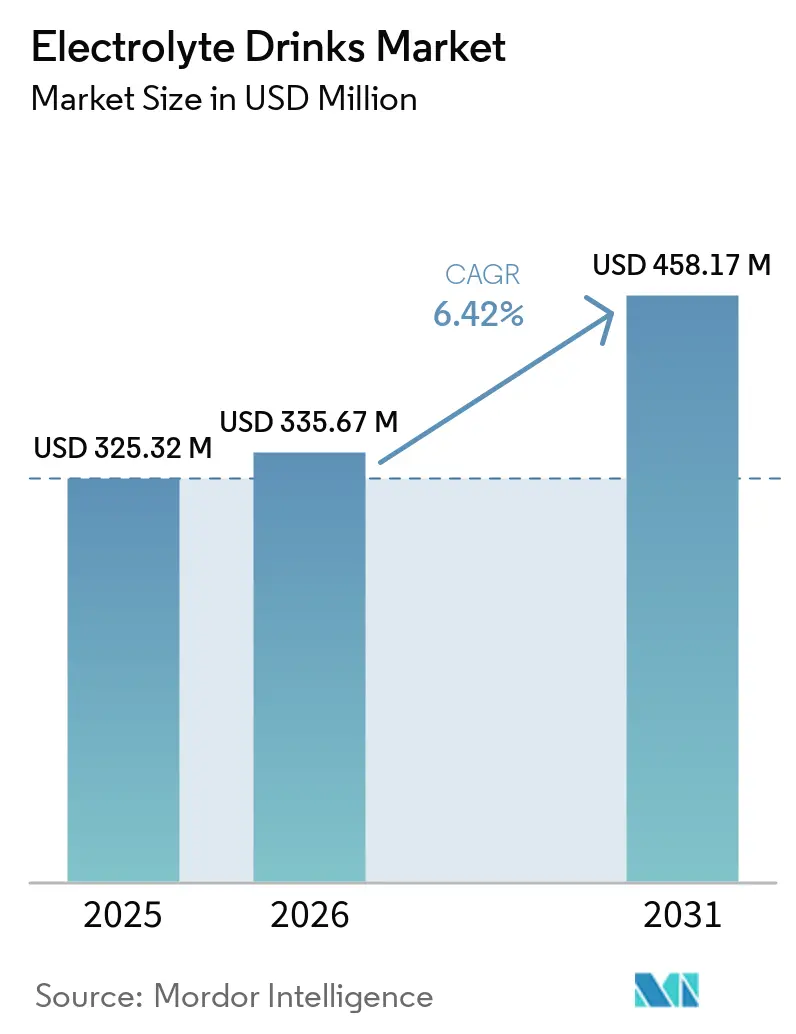

Die Größe des Elektrolytgetränke-Marktes wird für 2025 auf 325,32 Millionen USD, für 2026 auf 335,67 Millionen USD prognostiziert und soll bis 2031 einen Wert von 458,17 Millionen USD erreichen, mit einer CAGR von 6,42 % von 2026 bis 2031. Der Elektrolytgetränke-Markt entwickelt sich über die Erholung nach dem Training hinaus und ist nun enger mit der täglichen Flüssigkeitszufuhr, der routinemäßigen Gesundheitspflege und einem breiteren Einsatz funktioneller Getränke verbunden. Die Weltgesundheitsorganisation berichtete, dass körperliche Inaktivität 31 % der Erwachsenen weltweit betraf, was 1,8 Milliarden Menschen entspricht, was öffentliche Institutionen und Verbrauchermarken weiterhin auf präventives Gesundheitsverhalten fokussiert hält, das die Käuferbasis für den Elektrolytgetränke-Markt erweitern kann. Die WHO hat außerdem ein Ziel einer relativen Reduzierung der Inaktivität um 15 % bis 2030 festgelegt, und diese politische Ausrichtung unterstützt mehr Investitionen in die Fitnessbeteiligung und Wellnessprogramme, die die Kategorienachfrage langfristig aufrechterhalten können. Das Wettbewerbsumfeld im Elektrolytgetränke-Markt bleibt halbkonsolidiert, wobei große Getränkeunternehmen Neuformulierungen, sauberere Zutatenprofile und eine breitere Formatexpansion nutzen, um Regalflächen und tägliche Konsumgelegenheiten zu verteidigen. Die regulatorische Kontrolle rund um Kennzeichnung und Gesundheitsaussagen sowie die Premiumpreisgestaltung für spezialisierte Formeln in preissensiblen Regionen schränkt weiterhin ein, wie schnell sich einige Teile des Elektrolytgetränke-Marktes skalieren lassen, auch wenn die Kategorie bis 2031 eine dauerhafte Nachfrage zeigt.

Wichtigste Erkenntnisse des Berichts

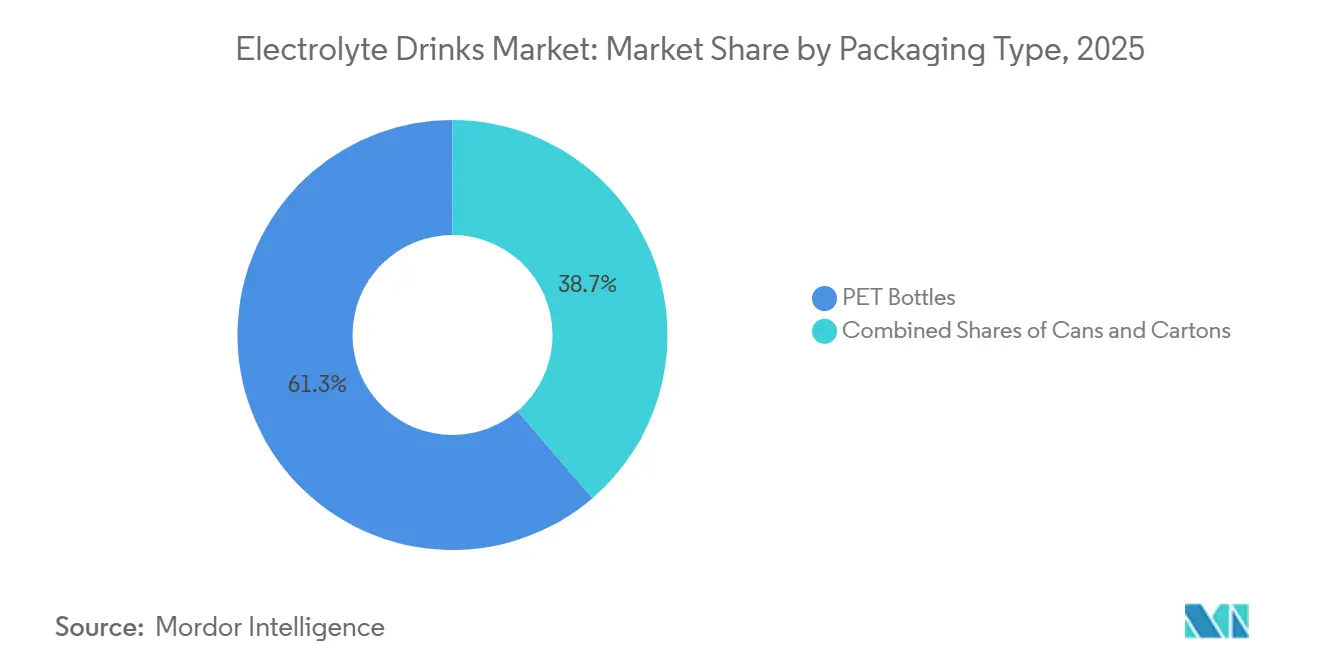

- Nach Verpackungsart hielten PET-Flaschen im Jahr 2025 einen Marktanteil von 61,28 %, während Dosen von 2026 bis 2031 voraussichtlich mit einer CAGR von 8,11 % wachsen werden.

- Nach Zutatenart behielten konventionelle Formulierungen im Jahr 2025 einen Marktanteil von 78,57 %, während Clean-Label-Varianten von 2026 bis 2031 voraussichtlich mit einer CAGR von 8,02 % wachsen werden.

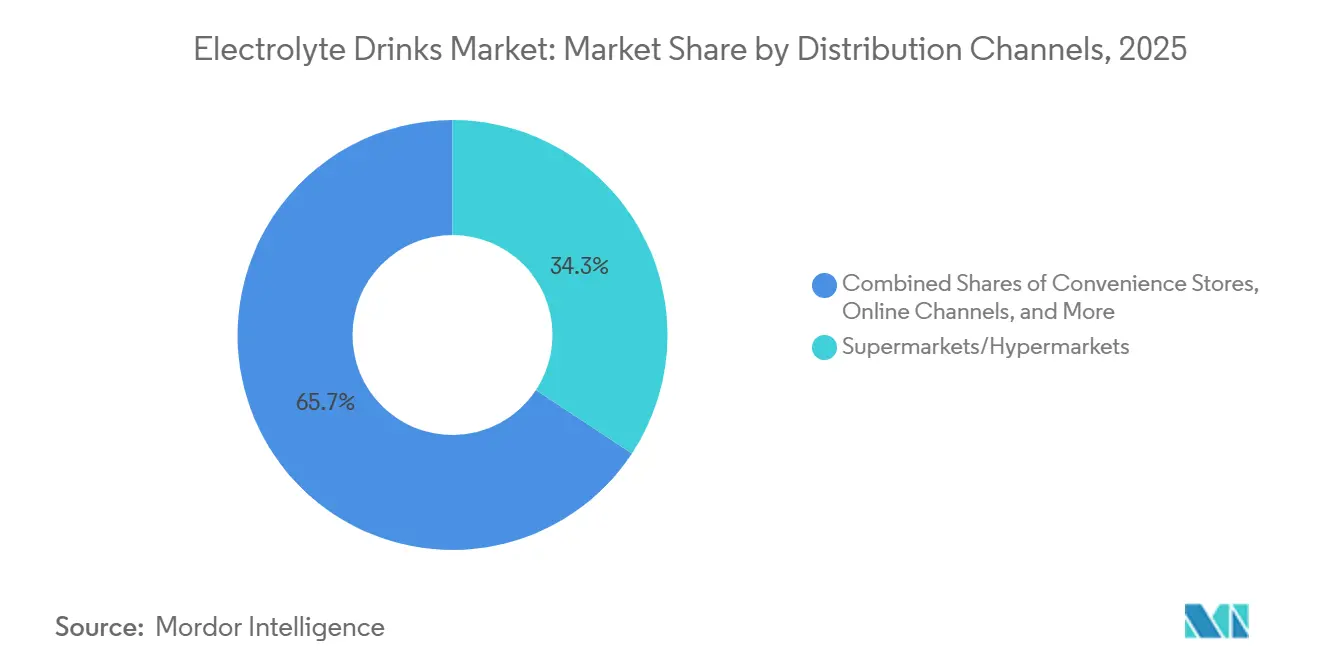

- Nach Vertriebskanal entfielen auf Supermärkte und Hypermärkte im Jahr 2025 34,28 % des Marktanteils, während der Online-Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 7,72 % wachsen wird.

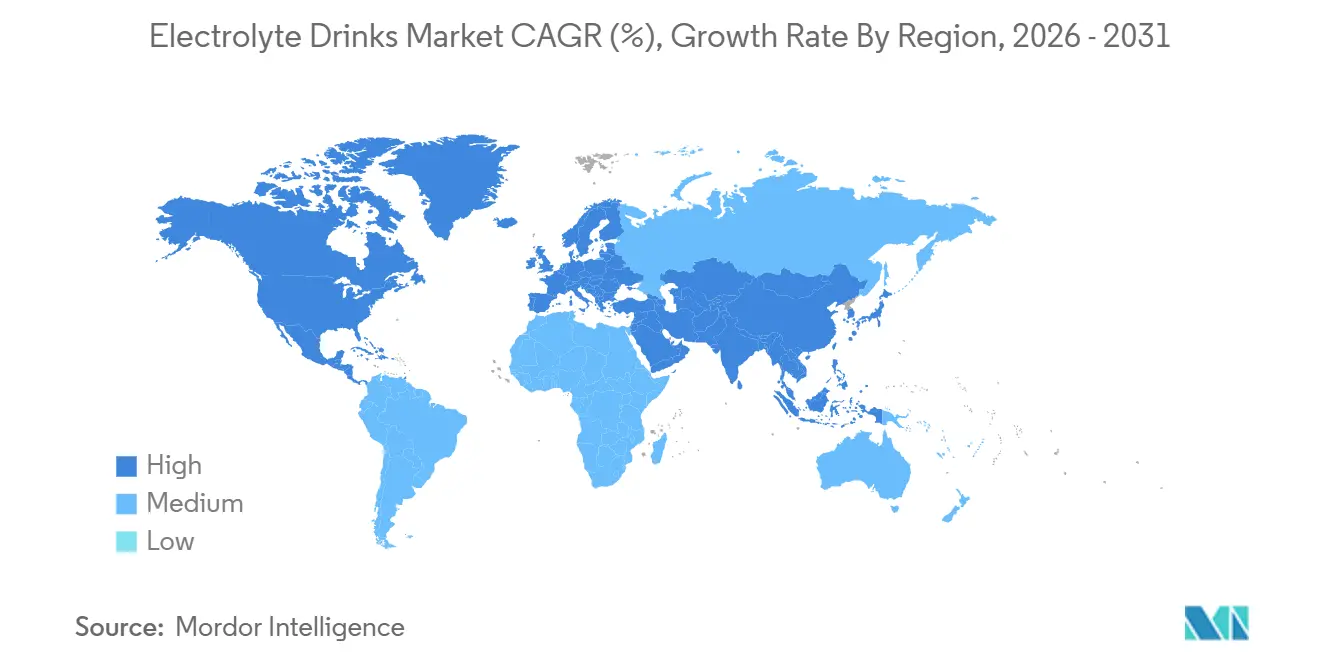

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 42,38 %, während Asien-Pazifik von 2026 bis 2031 voraussichtlich mit einer CAGR von 7,65 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Elektrolytgetränke-Markt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Verbraucherbewusstsein für Flüssigkeitszufuhr und präventives Gesundheitsmanagement | +1.4% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Beteiligung an Sport-, Fitness- und Ausdaueraktivitäten | +1.2% | Global, Beschleunigung in Asien-Pazifik am deutlichsten | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach funktionellen Getränken mit gesundheitlichem Nutzen | +1.0% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Beliebtheit zuckerarmer und gesünderer Hydrationslösungen | +0.8% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation bei natürlichen, Clean-Label- und pflanzenbasierten Elektrolytformulierungen | +0.6% | Global | Langfristig (≥ 4 Jahre) |

| Wachstum des Konsums von Trinkfertigen (RTD) Getränken | +0.5% | Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verbraucherbewusstsein für Flüssigkeitszufuhr und präventives Gesundheitsmanagement

Flüssigkeitszufuhr hat sich über den Einsatz nach dem Training hinaus entwickelt, und dieser Wandel erweitert den Elektrolytgetränke-Markt in den Bereich des routinemäßigen täglichen Konsums. Die Weltgesundheitsorganisation stellte fest, dass 31 % der Erwachsenen weltweit körperlich inaktiv waren, was bedeutet, dass ein großer Teil der Bevölkerung für Botschaften des öffentlichen Gesundheitswesens rund um präventives Verhalten und bessere tägliche Wellnessgewohnheiten erreichbar bleibt[1]Quelle: Weltgesundheitsorganisation, "Körperliche Aktivität," WHO-Merkblatt, who.int . Der Globale Aktionsplan der WHO für körperliche Aktivität legte ein relatives Reduktionsziel von 15 % bis 2030 fest, und dies hält Regierungen und Gesundheitssysteme auf eine breitere Beteiligung und gesundheitliches Engagement ausgerichtet, anstatt nur auf Elitesportaktivitäten. Im Elektrolytgetränke-Markt ist diese Veränderung bedeutsam, weil Marken Hydration für den routinemäßigen Gebrauch, Wärmemanagement und allgemeines Wohlbefinden positionieren können, nicht nur für intensive Leistungserholung. Dieser breitere Anwendungsfall unterstützt einen gleichmäßigeren Wiederholungskauf und öffnet die Kategorie für ältere Erwachsene, gelegentliche Sportler und andere Verbraucher, die sich nicht als Athleten identifizieren.

Zunehmende Beteiligung an Sport-, Fitness- und Ausdaueraktivitäten

Der Elektrolytgetränke-Markt ist nach wie vor stark von der Beteiligung an Sport-, Bewegungs- und Ausdaueraktivitäten abhängig, und diese Basis wird in den Regionen breiter. Chinas Nationaler Fitnessplan setzte ein Ziel, dass 38,5 % der Bevölkerung bis 2025 regelmäßig Sport treiben, gegenüber 37,2 % im Jahr 2020, was die direkte politische Unterstützung für aktivitätsbasierte Konsumkategorien widerspiegelt[2]Quelle: Staatsrat der Volksrepublik China, "Nationaler Fitnessplan (2021–2025)," Staatsrat der Volksrepublik China, gov.cn. Die WHO zeigte auch, dass die globale Inaktivität bis 2022 hoch blieb, was den Druck auf Regierungen aufrechterhält, Sport-, Wellness- und öffentliche Beteiligungsprogramme zu unterstützen, die neue Nutzer für funktionelle Hydrationprodukte schaffen können. Für den Elektrolytgetränke-Markt ist die Massenbeteiligung wichtig, weil sie die Nutzung weit über professionelle oder ernsthafte Athleten hinaus ausdehnt und häufigere Auffüllgelegenheiten im täglichen Alltag schafft. Dieses Muster ist besonders relevant in Asien-Pazifik, wo öffentliche Investitionen in Fitness und eine breitere städtische Beteiligung ein nachhaltiges Volumenwachstum im Prognosezeitraum unterstützen können.

Wachsende Nachfrage nach funktionellen Getränken mit gesundheitlichem Nutzen

Der Elektrolytgetränke-Markt befindet sich nun in einem breiteren Raum für funktionelle Getränke, in dem Verbraucher mehr als nur einfache Flüssigkeitszufuhr erwarten. PepsiCo brachte im Mai 2026 Propel Clear Protein mit 20 g Protein, Ballaststoffen und Elektrolyten in einem trinkfertigen Getränk auf den Markt und zeigte damit, wie große Unternehmen mehrere Vorteile in einem Format kombinieren, anstatt Hydration als eigenständigen Bedarf zu behandeln. Dieses Produktdesign ist bedeutsam, weil es eine Premiumpositionierung unterstützt und den Elektrolytgetränke-Markt wettbewerbsfähiger gegenüber angrenzenden Kategorien wie Proteingetränken und täglichen Wellnessgetränken macht. Dieselbe Richtung ist in der laufenden Formulierungsarbeit sichtbar, wo kalorienfreie Elektrolytsysteme mit Mönchsfruchtextrakt in einer im Februar 2026 veröffentlichten Forschungsarbeit als praktikabel nachgewiesen wurden. Da der Elektrolytgetränke-Markt mehr funktionelle Vorteile aufnimmt, wird sich die Produktentwicklung wahrscheinlich auf Bequemlichkeit, glaubwürdige Wirksamkeit und einen breiteren täglichen Einsatz konzentrieren, anstatt nur auf einmalige Sportleistung.

Steigende Beliebtheit zuckerarmer und gesünderer Hydrationslösungen

Die Positionierung als zuckerarmes Produkt wird im Elektrolytgetränke-Markt zu einem zentralen Wettbewerbsstandard und nicht mehr zu einem Nischenpremiumattribut. PepsiCo brachte im März 2026 Gatorade Lower Sugar mit 75 % weniger Zucker als Gatorade Thirst Quencher und ohne künstliche Aromen, Süßungsmittel oder Farben auf den Markt, was zeigt, wie große Marktführer schnell handeln, um die Erwartungen des Massenmarktes neu zu setzen. Kraft Heinz führte im April 2026 auch Capri Sun Hydrate mit 50 % weniger Zucker als führende reguläre Sportgetränke und ohne künstliche Aromen, Farben oder Konservierungsstoffe ein und erweiterte damit den saubereren Hydrationansatz auf Kinderformate. Eine im Februar 2026 im Journal of Drug Delivery and Therapeutics veröffentlichte Forschungsarbeit zeigte praktikable kalorienfreie Elektrolytformulierungen mit Mönchsfruchtextrakt, was eine weitere Produktreformulierung ohne Einbußen bei der Süßelieferung unterstützt. Für den Elektrolytgetränke-Markt erhöht der Trend zu weniger Zucker die Anforderungen an die Formulierungsqualität, da Marken gleichzeitig Geschmack, Elektrolytleistung und Clean-Label-Positionierung erhalten müssen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensiver Wettbewerb durch Flaschenwasser, funktionelles Wasser und Sportgetränkealternativen | -0.8% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Kontrolle von Gesundheitsaussagen und Anforderungen an die Produktkennzeichnung | -0.5% | Nordamerika, Europäische Union | Mittelfristig (2–4 Jahre) |

| Wachsende Verbraucherbedenken hinsichtlich Zuckergehalt und künstlicher Zutaten | -0.4% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Premiumpreisgestaltung für spezialisierte und funktionelle Hydrationprodukte | -0.4% | Südamerika, Naher Osten und Afrika, Teile Asien-Pazifiks | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensiver Wettbewerb durch Flaschenwasser, funktionelles Wasser und Sportgetränkealternativen

Der Elektrolytgetränke-Markt steht im direkten Wettbewerb mit Flaschenwasser, funktionellem Wasser, Pulvern, Tabletten, trinkfertigen Getränken und angrenzenden Hydrationformaten, die ähnliche Anwendungsfälle erfüllen können. Dieser Druck ist struktureller Natur, da viele dieser Alternativen weniger Verbraucherengagement erfordern und als einfachere tägliche Hydrationoptionen positioniert werden können. Im Elektrolytgetränke-Markt verengt diese breite Formatüberschneidung den Spielraum der Kategorie für Preisdifferenzierung und erschwert es Marken, Premiumregalplätze zu verteidigen. Das Risiko wird stärker, wenn Verbraucher Hydrationformate nach Bequemlichkeit, Geschmacksakzeptanz oder routinemäßiger Erschwinglichkeit vergleichen, anstatt nach technischer Leistung allein. Da sich Elektrolyte auf mehr Liefersysteme ausbreiten, steht die Kategorie unter Referenzpreisdruck, der einen Teil der Nachfrage zu kostengünstigeren oder weniger spezialisierten Optionen verlagern kann.

Regulatorische Kontrolle von Gesundheitsaussagen und Anforderungen an die Produktkennzeichnung

Die regulatorische Kontrolle bleibt eine klare Einschränkung für den Elektrolytgetränke-Markt, da die Kategorie stark auf die Kommunikation auf der Verpackung und eine nutzenorientierte Positionierung angewiesen ist. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde finalisierte am 27. Dezember 2024 ihre aktualisierte Definition des Nährstoffgehaltsanspruchs „Gesund”, wobei die Regel am 28. April 2025 in Kraft trat und eine Einhaltungsfrist bis zum 25. Februar 2028 gilt, was strengere Grenzen für zugesetzten Zucker und Natrium setzt[3]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "FDA finalisiert aktualisierten Nährstoffgehaltsanspruch 'Gesund'," FDA-Mitteilung an Beteiligte, fda.gov. Dies ist bedeutsam, weil Zuckerreduzierung und Natriumgehalt nahe an den zentralen Leistungsaussagen der Kategorie liegen, sodass Reformulierungsentscheidungen sowohl die Compliance als auch die Produktwirksamkeit beeinflussen können. Die US-amerikanische Internationale Handelskommission leitete im Februar 2025 auch die Untersuchung Nr. 337-TA-1435 bezüglich der Kennzeichnung und Verpackung von Elektrolytgetränken ein, was auf ein strengeres rechtliches Umfeld rund um Präsentation und Verpackungsverhalten hinweist. Für den Elektrolytgetränke-Markt können diese Vorschriften Produktzyklen verlangsamen, Compliance-Kosten erhöhen und einschränken, wie aggressiv Marken Formulierungsvorteile in kommerzielle Aussagen übersetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungsart: Dosenformat fordert die Dominanz der PET-Flasche heraus

PET-Flaschen hielten im Jahr 2025 61,28 % des Marktanteils im Elektrolytgetränke-Markt, was ihre Eignung für den Mainstream-Getränkehandel, die breite Vertrautheit der Verbraucher und die Kosteneffizienz im hochvolumigen Einzelhandelsvertrieb widerspiegelt. Der Elektrolytgetränke-Markt verlässt sich weiterhin auf PET, da Supermärkte und Hypermärkte wichtige Kanäle für geplante Einkäufe, größere Regalsets und etablierte Markenblöcke bleiben. Flaschen unterstützen auch den Einzel- und Heimgebrauch, was Marken hilft, Trainingserholung, Pendelkonsum und allgemeine tägliche Hydration mit demselben Kernformat abzudecken. Kartons bleiben im Elektrolytgetränke-Markt deutlich kleiner und sind eher mit Nischenpositionierung, Familienformaten oder institutionellem Gebrauch verbunden als mit der Nachfrage nach Mainstream-Sporthydration. Ihre begrenzte Rolle deutet darauf hin, dass das Formatwachstum mehr durch Bequemlichkeit, Tragbarkeit und Lifestyle-Appeal bestimmt wird als durch Neuheit allein.

Dosen werden von 2026 bis 2031 voraussichtlich mit einer CAGR von 8,11 % wachsen, was sie zum am schnellsten wachsenden Verpackungsformat in diesem Teil der Elektrolytgetränke-Branche macht. The Coca-Cola Company erweiterte BodyArmor Sports Nutrition im Juni 2026 mit BodyArmor FIT, dem ersten Sprudelgetränk der Marke für den Sport in einer 12-oz-Schlankkdose, was zeigt, dass ein großer Marktführer das Dosenformat nun als kommerziell relevant für aktive Hydration betrachtet. Im Elektrolytgetränke-Markt passen Dosen gut zur Premiumpositionierung für die tägliche Hydration, da sie mit Energy-Drink-Nachbarschaften, gekühlten Convenience-Displays und einer stärker lifestyle-orientierten visuellen Identität übereinstimmen. Sie bieten Marken auch einen weiteren Weg, Probierkäufe außerhalb traditioneller Sportgelegenheiten zu gewinnen, insbesondere wenn Sprudel-, Zuckerfrei- oder koffeinhaltige Varianten im Spiel sind. Diese Verschiebung beseitigt nicht die Führungsposition der PET-Flasche, zeigt aber, dass die Verpackungsstrategie im Elektrolytgetränke-Markt zunehmend mit Nutzungsanlass, Merchandising-Kontext und Premiummarkenausdruck verknüpft wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zutatenart: Clean-Label-Formulierungen übertreffen das Wachstum des konventionellen Segments

Konventionelle Formulierungen behielten im Jahr 2025 einen Marktanteil von 78,57 %, was zeigt, dass der Elektrolytgetränke-Markt weiterhin auf etablierte Geschmacksprofile, vertraute Natrium-Kalium-Systeme und Mainstream-Preisgestaltung angewiesen ist. Diese Produkte bleiben im Masseneinzelhandel wichtig, weil sie leicht verständlich, weit verbreitet und mit jahrzehntelangen Verbrauchergewohnheiten verbunden sind, die von großen Getränkemarken aufgebaut wurden. In vielen preissensiblen Umgebungen verankern konventionelle Produkte weiterhin den Elektrolytgetränke-Markt, weil niedrigere Durchschnittsverkaufspreise wichtiger sind als Zutatenreinheit oder fortschrittliche Formulierungssprache. Ihre Führungsposition spiegelt auch wider, wie tief Legacy-Formulierungen in Sporthydrationsroutinen, Schulsportumgebungen und dem allgemeinen Einzelhandelsvertrieb verankert sind. Dennoch koexistiert die Dominanz des konventionellen Segments nun mit einem klaren Druck, Etiketten zu verbessern, Zucker zu reduzieren und künstliche Zutaten zu entfernen.

Clean-Label-Varianten werden von 2026 bis 2031 voraussichtlich mit einer CAGR von 8,02 % wachsen, und diese Rate platziert sie vor jedem anderen in dieser Elektrolytgetränke-Marktübersicht behandelten Segment. Die aktualisierte Regel der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zum Nährstoffgehaltsanspruch „Gesund” hat den kommerziellen Wert der Zuckerreduzierung und klarerer Formulierungen für Marken gestärkt, die eine Etikettendifferenzierung anstreben. Eine im Februar 2026 veröffentlichte Forschungsarbeit demonstrierte auch praktikable kalorienfreie Elektrolytformulierungen mit Mönchsfruchtextrakt, was eine glaubwürdigere Clean-Label-Produktentwicklung ohne Verlust der Süßelieferung unterstützt. Im Elektrolytgetränke-Markt verlagert dieser Trend Investitionen in Richtung Formulierungen, die gleichzeitig Geschmacks-, Hydrations- und Zutaten-Transparenzerwartungen erfüllen können. Das Ergebnis ist eine klarere Spaltung innerhalb der Elektrolytgetränke-Branche, wo konventionelle Produkte weiterhin Skalierung halten, aber sauberere Formulierungen mehr von der Innovationspipeline und mehr von der Premiumwachstumserzählung erfassen.

Nach Vertriebskanal: Online-Einzelhandel verändert die Kanalökonomie

Supermärkte und Hypermärkte entfielen im Jahr 2025 auf 34,28 % des Marktanteils und bleiben damit der größte Vertriebsweg im Elektrolytgetränke-Markt. Ihre Größe ist bedeutsam, weil diese Verkaufsstellen breites Sortiment, etablierten Kundenverkehr, geplante Warenkorbkäufe und Regalvisibilität kombinieren, die große Getränkeportfolios begünstigen. Convenience Stores bleiben ebenfalls wichtig im Elektrolytgetränke-Markt, weil sie unmittelbare Konsumbedürfnisse in der Nähe von Fitnessstudios, Arbeitsplätzen, Reiserouten und städtischen Pendelwegen erfüllen. Andere Vertriebskanäle, einschließlich spezialisierter Fitnesseinzelhändler, Apotheken und Gastronomiestandorte, spielen eine kleinere, aber dennoch nützliche Rolle, indem sie die Wellnesspositionierung stärken und gezielte Konsummomente bedienen. Diese Kanalstruktur zeigt, dass der stationäre Einzelhandel den Elektrolytgetränke-Markt weiterhin verankert, auch wenn digitale Wege an Geschwindigkeit gewinnen.

Der Online-Einzelhandel wird von 2026 bis 2031 voraussichtlich mit einer CAGR von 7,72 % wachsen, was ihn zum am schnellsten wachsenden Vertriebsweg in dieser Kategorie macht. Der Elektrolytgetränke-Markt profitiert von Online-Kanalmechanismen wie breiterem Geschmackssortiment, direktem Zugang zu Nischenverbrauchergruppen und geringerer Abhängigkeit von überfüllten physischen Regalsets. Der digitale Handel unterstützt auch Wiederholungsbestellungsverhalten, Bündelverkäufe und Abonnementmodelle, die für Produkte geeignet sind, die in wöchentlichen Fitness-, Reise- und Haushaltshydrationsroutinen verwendet werden. Für neuere Marken kann der Online-Weg die Einstiegshürde senken, da er eine gezielte Positionierung ermöglicht, bevor eine breitere Einzelhandelsexpansion notwendig wird. Infolgedessen wird der Elektrolytgetränke-Markt wahrscheinlich eine gemischte Kanalstruktur beibehalten, bei der Supermärkte und Hypermärkte die Skalierung erhalten, während der Online-Einzelhandel Entdeckung, Kundenbindung und Premium-Verbraucherengagement gestaltet.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 42,38 % und blieb damit der größte regionale Block im Elektrolytgetränke-Markt. Diese Position spiegelt eine große fitnessorientierte Verbraucherbasis, dichten Convenience-Einzelhandelszugang und langjährige Markenbekanntheit im Bereich Sport- und funktionelle Getränke wider. PepsiCo meldete im Jahr 2025 einen Nettoumsatz von nahezu 94 Milliarden USD, was den Umfang der Portfolio- und Vertriebsunterstützung unterstreicht, die großen Hydrationmarken in der Region zur Verfügung steht. Der nordamerikanische Elektrolytgetränke-Markt erlebt auch ein schnelles Tempo bei Neuformulierungen und Linienerweiterungen, was zeigt, dass etablierte Marken die Kategorie durch Produktauffrischung und nicht nur durch Skalierung verteidigen. Gatorade Lower Sugar wurde im März 2026 mit 75 % weniger Zucker als Gatorade Thirst Quencher eingeführt, und Propel Clear Protein wurde im Mai 2026 mit 20 g Protein, Ballaststoffen und Elektrolyten eingeführt, was den regionalen Vorstoß in Richtung breiterer funktioneller Hydration verstärkt. Diese Einführungen zeigen, dass der nordamerikanische Elektrolytgetränke-Markt durch zuckerarme Erwartungen, multifunktionale Formate und großangelegte kommerzielle Umsetzung geprägt wird.

Europa bleibt eine mittelgroße Region im Elektrolytgetränke-Markt, mit geringerer Skalierung als Nordamerika, aber einer Verbraucherbasis, die auf Formulierung, Kennzeichnung und Produktqualität achtet. Das regionale Nachfrageprofil unterstützt Premiumeinträge, aber regulatorische Erwartungen können einschränken, wie Marken Vorteile kommunizieren und wie schnell sie Produkte über Länder hinweg harmonisieren. Das erhöht die Lokalisierungskosten für den Elektrolytgetränke-Markt, da Geschmackspräferenzen, Einzelhandelsnormen und Compliance-Anforderungen in den großen europäischen Volkswirtschaften unterschiedlich sind. Infolgedessen hängt die Skalierung in Europa nicht nur von der Markenbekanntheit ab, sondern auch von einer disziplinierten Produktanpassung und einem sorgfältigen Anspruchsmanagement. Dies macht Europa kommerziell attraktiv, wenn auch weniger unkompliziert als reifere Einzelmarktumgebungen.

Asien-Pazifik wird von 2026 bis 2031 voraussichtlich mit einer CAGR von 7,65 % wachsen und damit die schnellste regionale Wachstumsrate im Elektrolytgetränke-Markt aufweisen. Die öffentliche Unterstützung für Sport bleibt in dieser Region wichtig, und Chinas Nationaler Fitnessplan zielte darauf ab, dass 38,5 % der Bevölkerung bis 2025 regelmäßig Sport treiben. Japan zeigt auch weiterhin eine breite Vielfalt im Sportgetränkeangebot, wobei der Japanische Verband der Erfrischungsgetränke einen Anstieg von 238 Sportgetränkeprodukten im Jahr 2020 auf 333 im Jahr 2024 verzeichnete. Diese Muster unterstützen die Ansicht, dass der Elektrolytgetränke-Markt in Asien-Pazifik durch eine Kombination aus breiterer Beteiligung, höherer Produktverfügbarkeit und tieferem alltäglichem Gebrauch wächst. Südamerika sowie der Nahe Osten und Afrika bleiben kleinere Beitragsleister, und die Premiumpreisgestaltung verlangsamt weiterhin die Akzeptanz in Teilen dieser Regionen, wo Erschwinglichkeit ein unmittelbareres Kauffilter ist. Das regionale Bild zeigt daher eine Kategorie mit reifer Führungsposition in Nordamerika, gemessenen Chancen in Europa und dem stärksten Vorwärtsmomentum in Asien-Pazifik.

Wettbewerbslandschaft

Der Elektrolytgetränke-Markt bleibt halbkonsolidiert, wobei PepsiCo und The Coca-Cola Company durch Markenreichweite, Regalzugang und Produktbreite die stärksten Positionen halten. Ihre Portfolios verschaffen ihnen einen Vorteil bei Mainstream-Sportgetränken, funktioneller Hydration und angrenzenden Formaten, die sowohl Training als auch tägliche Nutzungsgelegenheiten bedienen können. Abbott Laboratories hält auch eine differenzierte Position im Elektrolytgetränke-Markt durch Pedialyte, wo medizinische Glaubwürdigkeit und der Wellness-Gebrauch der Verbraucher auf eine Weise zusammentreffen, die viele lifestyle-orientierte Marken nicht leicht nachahmen können. Regionale Stärke spielt ebenfalls eine Rolle, wobei Otsuka Pharmaceutical und Suntory Holdings in Asien eine bedeutende Wettbewerbsrelevanz behalten, da Vertriebstiefe und lokale Markenvertrautheit den Kategoriezugang weiterhin prägen. Gleichzeitig beeinflussen Herausforderer wie LMNT, DripDrop, Nuun Hydration und Hydrant den Elektrolytgetränke-Markt weiterhin, indem sie gezieltere Formulierungen und eine engere gemeinschaftsorientierte Markenpositionierung vorantreiben.

Der Wettbewerb wird intensiver, weil etablierte Unternehmen nun direkt auf die Clean-Label- und multifunktionalen Erwartungen reagieren, die Herausforderern einst halfen, sich abzuheben. PepsiCo brachte im März 2026 Gatorade Lower Sugar auf den Markt, ein Schritt, der Zuckerbedenken in einer Flaggschiff-Hydrationplattform anspricht und nicht nur in einer Nischenerweiterung. PepsiCo folgte im Mai 2026 mit Propel Clear Protein, das Hydration mit 20 g Protein und Ballaststoffen in einem trinkfertigen Format kombinierte. The Coca-Cola Company erweiterte dann BodyArmor im Juni 2026 mit BodyArmor FIT in einer 12-oz-Schlankkdose und brachte damit Sprudelformat-Innovation in den Bereich der Sporthydration. Diese strategischen Schritte zeigen, dass der Elektrolytgetränke-Markt nicht mehr nur auf Geschmack und Vertrautheit konkurriert, da Verpackung, Zuckerprofil und zusätzliche funktionelle Vorteile nun die kommerzielle Differenzierung prägen.

Innovation erweitert auch die Gruppe der ansprechbaren Nutzer im Elektrolytgetränke-Markt. Kraft Heinz führte im April 2026 Capri Sun Hydrate als eines der ersten speziell für Kinder konzipierten Elektrolytgetränke ein, was zeigt, dass Familienhydration und altersspezifische Positionierung relevanter werden. Dieser Schritt deutet auf verbleibendes Potenzial bei kindgerichteter Hydration, der Nutzung durch ältere Erwachsene und anderen unterentwickelten Anwendungsfällen hin, bei denen das Dehydrationsrisiko klar ist, aber Markenlösungen noch begrenzt sind. Regulatorische Disziplin und Formulierungskompetenz werden ebenfalls zu Wettbewerbsvorteilen, insbesondere da sich Kennzeichnungsstandards verschärfen und Zuckerreduzierung zentraler für die Markenglaubwürdigkeit wird. In der Praxis bedeutet das, dass der Elektrolytgetränke-Markt durch eine Mischung aus Skalenvorteilen, Reformulierungsgeschwindigkeit und der Fähigkeit geprägt wird, eine klarere Produktlogik für unterschiedliche Verbrauchergelegenheiten aufzubauen.

Elektrolytgetränke-Branche Marktführer

PepsiCo Inc.

The Coca-Cola Company

Abbott Laboratories

Suntory Holdings Limited

Otsuka Pharmaceutical Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Instant Hydration führte sein neues Elektrolytgetränk ein und erweiterte damit sein Portfolio an hydrationsfokussierten Wellnessprodukten. Das Getränk ist so formuliert, dass es die tägliche Flüssigkeitszufuhr, den Elektrolythaushalt, das Energieniveau und einen aktiven Lebensstil unterstützt, und richtet sich nicht nur an Athleten, sondern auch an Reisende, Büroangestellte, Studenten und gesundheitsbewusste Verbraucher.

- Juli 2025: Evocus erweiterte sein Portfolio an funktionellen Getränken durch die Einführung von Hydration IV Elektrolytgetränk und markierte damit den Einstieg des Unternehmens in Indiens schnell wachsenden Markt für Sporthydration und trinkfertige Getränke. Als Clean-Label-Hydrationslösung positioniert, enthält das Produkt essentielle Elektrolyte wie Natrium, Kalium und Chlorid und ist frei von zugesetztem Zucker, Koffein, Konservierungsstoffen und künstlichen Farben.

- April 2025: Hindustan Unilever Limited (HUL) führte Liquid I.V. in Indien ein und brachte damit die führende US-amerikanische Pulverhydrationsmarke auf einen der am schnellsten wachsenden Wellness- und Funktionsgetränkemärkte der Welt. Unterstützt durch Unilevers Health & Wellbeing Collective bietet Liquid I.V. eine wissenschaftsbasierte Elektrolythydrationsformulierung, die für aktive und gesundheitsbewusste Verbraucher entwickelt wurde.

Globaler Elektrolytgetränke-Markt Berichtsumfang

| PET-Flaschen |

| Kartons |

| Dosen |

| Konventionell |

| Clean Label |

| Supermärkte/Hypermärkte |

| Convenience Stores |

| Online-Einzelhandel |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Verpackungsart | PET-Flaschen | |

| Kartons | ||

| Dosen | ||

| Zutatenart | Konventionell | |

| Clean Label | ||

| Nach Vertriebskanälen | Supermärkte/Hypermärkte | |

| Convenience Stores | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für Elektrolytgetrnke bis 2031?

Der Elektrolytgetränke-Markt wird bis 2031 voraussichtlich einen Wert von 458,17 Millionen USD erreichen, gegenüber 335,67 Millionen USD im Jahr 2026, mit einer CAGR von 6,42 % über den Zeitraum 2026 bis 2031.

Welches Verpackungsformat wächst in dieser Kategorie am schnellsten?

Dosen sind das am schnellsten wachsende Verpackungsformat mit einer CAGR von 8,11 % von 2026 bis 2031, obwohl PET-Flaschen im Jahr 2025 noch einen Marktanteil von 61,28 % hielten.

Warum werden zuckerarme Einführungen für Hydrationmarken so wichtig?

Zuckerarme Produkte werden zentral, weil große Marken schnell reformulieren, darunter Gatorade Lower Sugar mit 75 % weniger Zucker und Capri Sun Hydrate mit 50 % weniger Zucker als führende reguläre Sportgetränke.

Welcher Vertriebskanal ist für Elektrolytgetränkemarken nach wie vor am wichtigsten?

Supermärkte und Hypermärkte blieben mit einem Marktanteil von 34,28 % im Jahr 2025 der größte Vertriebskanal, obwohl der Online-Einzelhandel bis 2031 schneller mit einer CAGR von 7,72 % wächst.

Seite zuletzt aktualisiert am: