Marktgröße und Marktanteil im Bereich Cybersicherheit für Bildungs- und Forschungseinrichtungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

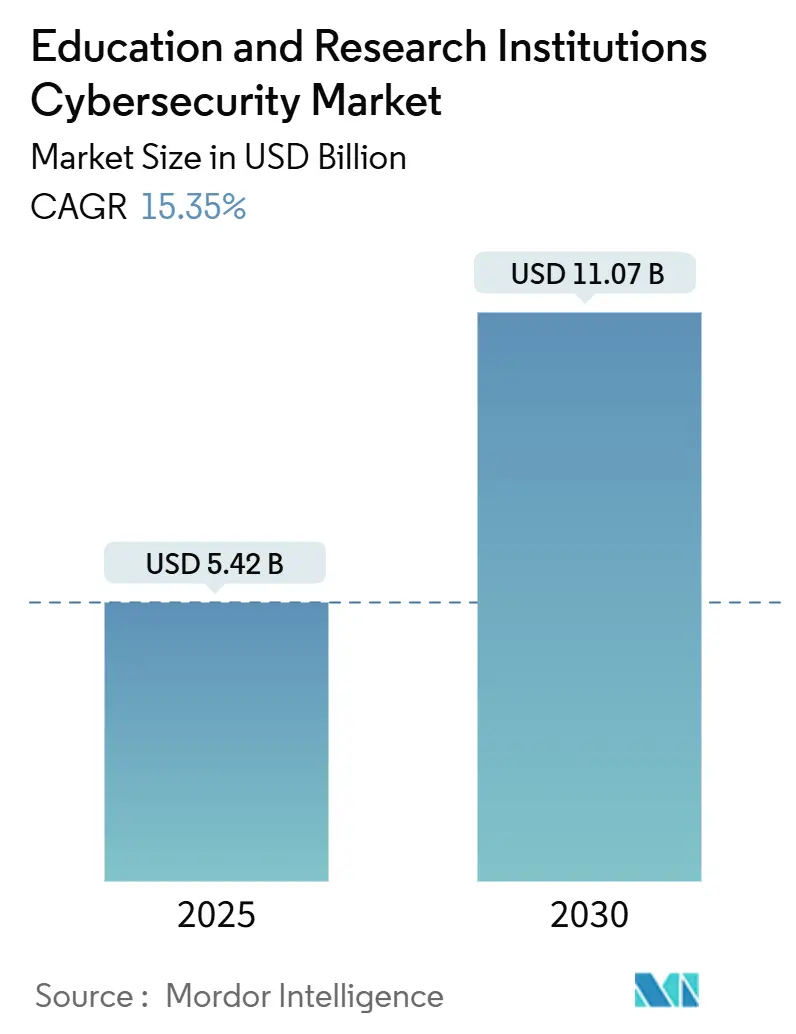

| Marktgröße (2025) | 5.42 Milliarden US-Dollar |

| Marktgröße (2030) | 11.07 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.35% CAGR |

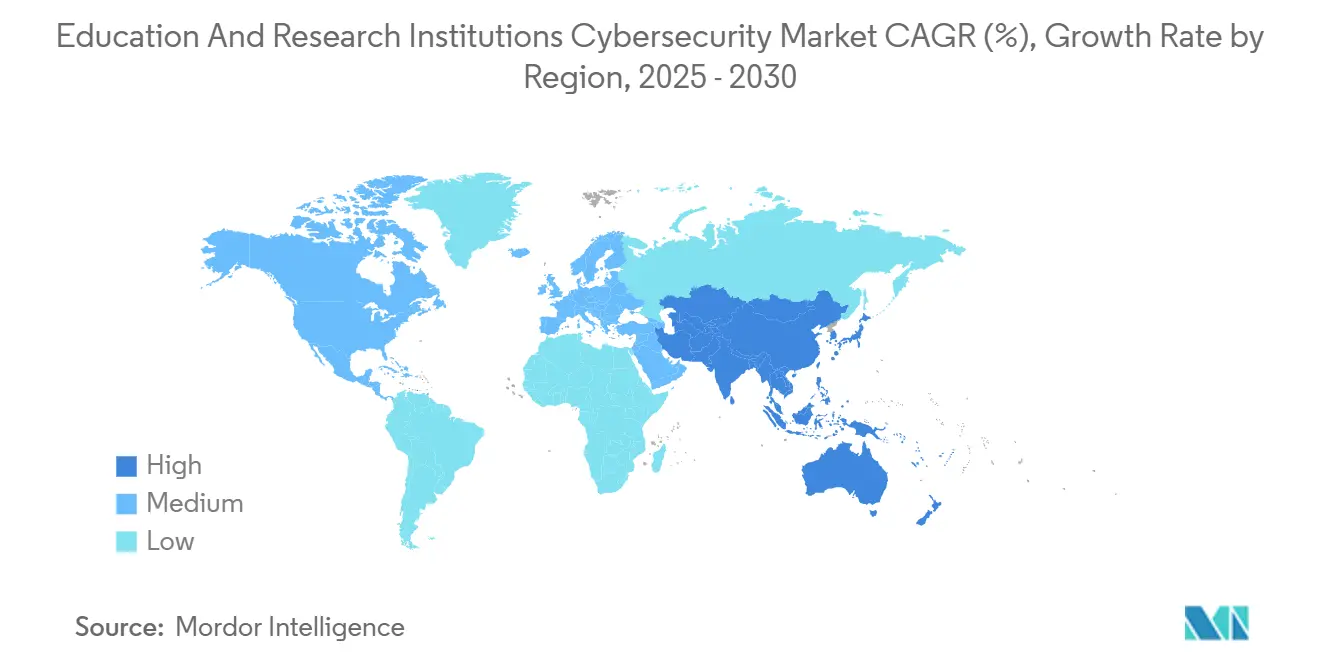

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

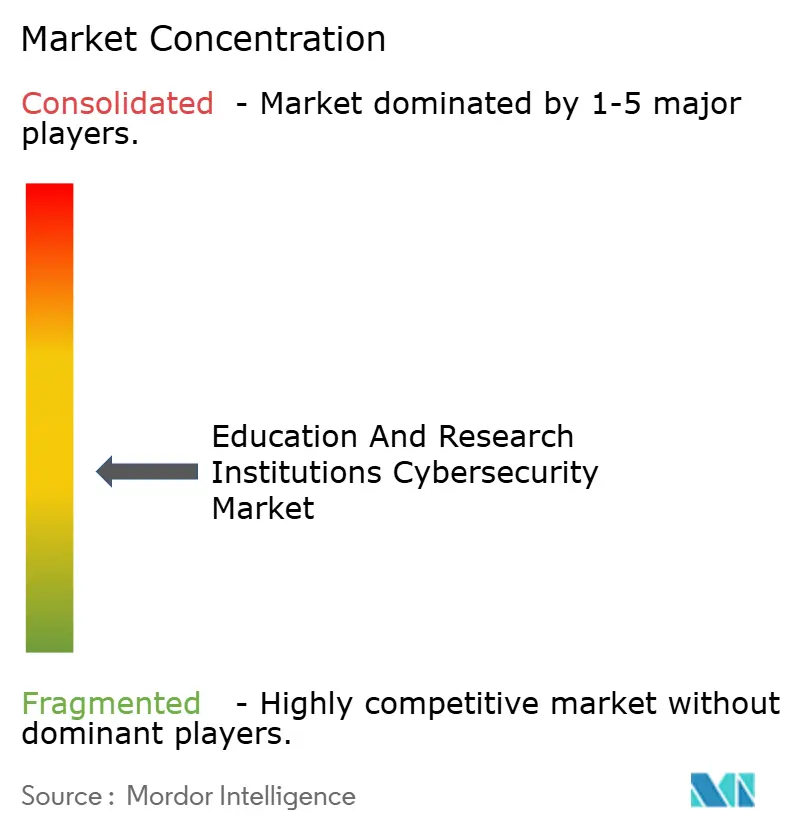

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Cybersicherheit für Bildungs- und Forschungseinrichtungen von Mordor Intelligence

Die Marktgröße für Cybersicherheit für Bildungs- und Forschungseinrichtungen erreichte im Jahr 2025 einen Wert von 5,42 Milliarden USD und wird voraussichtlich bis 2030 auf 11,07 Milliarden USD ansteigen, was einer CAGR von 15,35 % über den Zeitraum entspricht. Der Anstieg korreliert mit einem Anstieg der Ransomware-Vorfälle gegen Schulen und Universitäten um 70 % im Jahresvergleich im Jahr 2023, was Einrichtungen dazu veranlasst, Sicherheitsarchitekturen zu modernisieren. Universitäten sehen sich nun durchschnittlich 2.507 versuchten Angriffen pro Woche ausgesetzt, was den Bedarf an mehrschichtigen Abwehrmaßnahmen weiter unterstreicht.[1]EDUCAUSE, "2024 EDUCAUSE Horizon Report," educause.edu Die rasche Cloud-Einführung, wobei 92 % der Hochschulcampus Cloud-Dienste nutzen, erweitert die Angriffsfläche und beschleunigt Investitionen in Verschlüsselungs- und Schlüsselverwaltungslösungen.[2]SURF, "Encryption in Microsoft Azure and Amazon AWS Cloud," surf.nl Identitäts-Governance, IoT-Sicherheit und verwaltete Erkennung entwickeln sich zu zentralen Budgetprioritäten, da Einrichtungen Compliance-Anforderungen wie FERPA, DSGVO und CCPA mit eingeschränkten Finanzierungsumgebungen in Einklang bringen müssen.

Wichtigste Erkenntnisse des Berichts

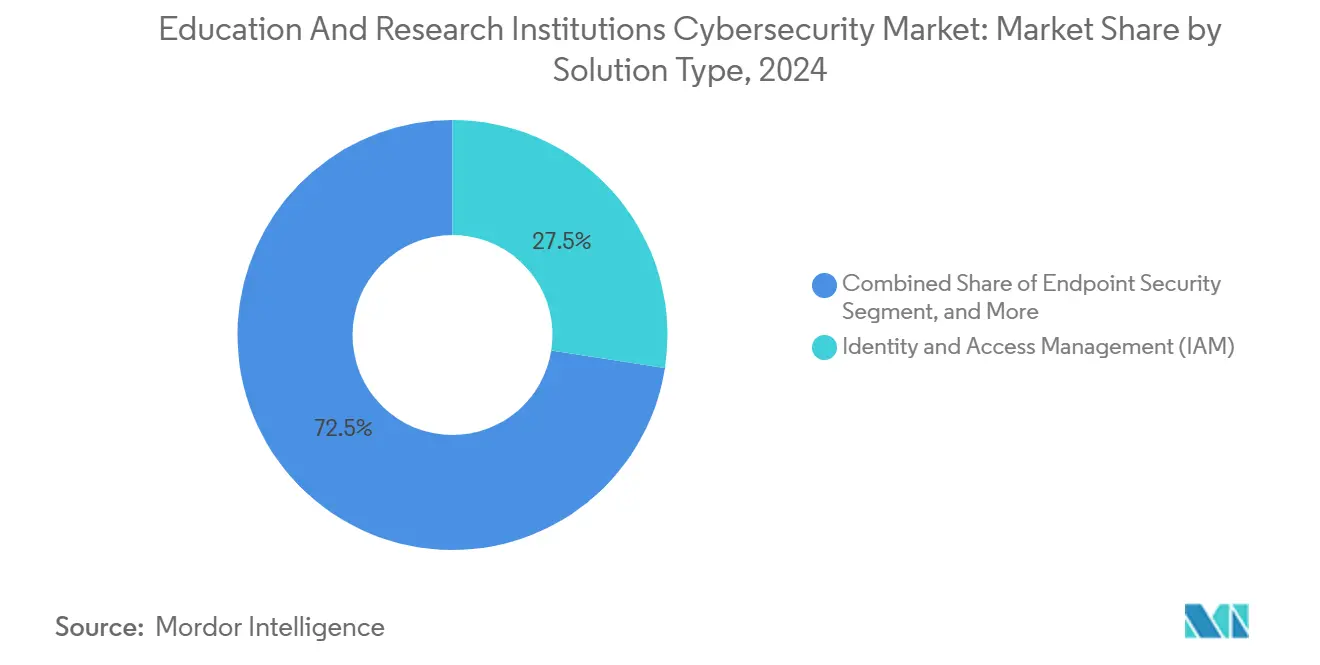

- Nach Lösungstyp entfiel auf das Identitäts- und Zugriffsmanagement im Jahr 2024 ein Marktanteil von 27,46 % am Markt für Cybersicherheit für Bildungs- und Forschungseinrichtungen, während das Sicherheitsbewusstseinstraining bis 2030 voraussichtlich mit einer CAGR von 16,83 % wachsen wird.

- Nach Bereitstellungsmodus entfielen auf Vor-Ort-Bereitstellungen im Jahr 2024 52,69 % der Marktgröße für Cybersicherheit für Bildungs- und Forschungseinrichtungen, während cloudbasierte Lösungen zwischen 2025 und 2030 eine CAGR von 17,05 % verzeichnen werden.

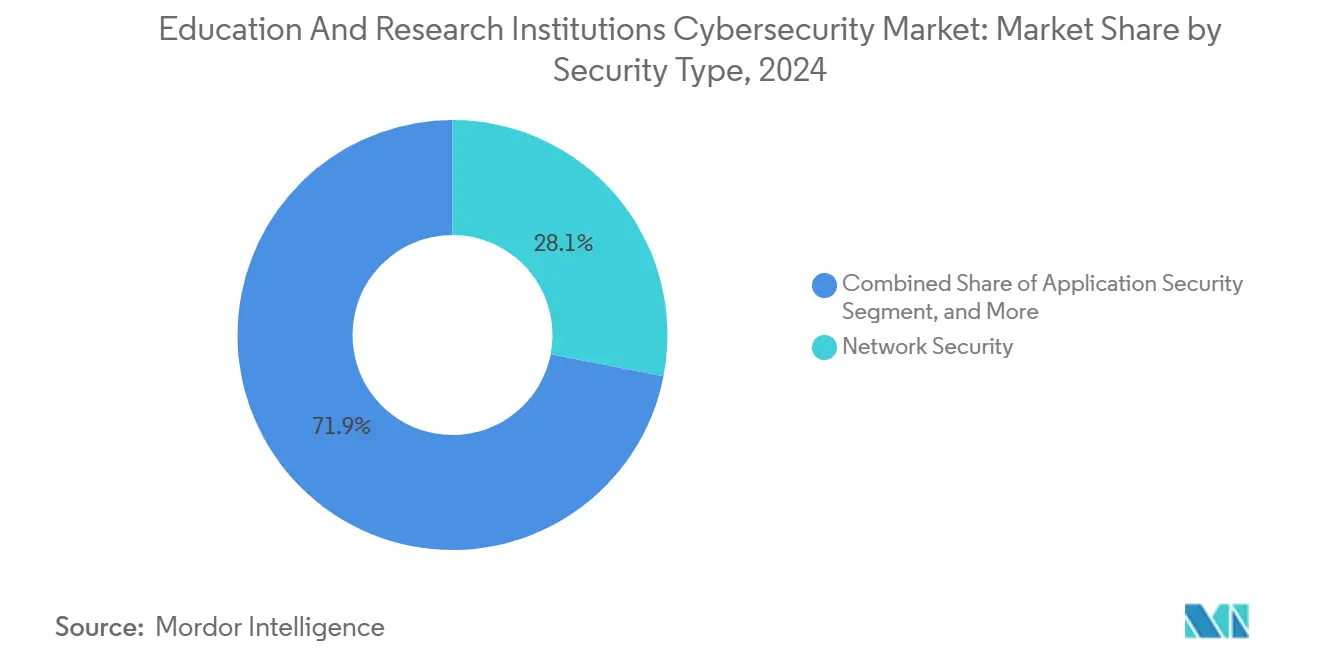

- Nach Sicherheitstyp hielt die Netzwerksicherheit im Jahr 2024 einen Marktanteil von 28,07 % am Markt für Cybersicherheit für Bildungs- und Forschungseinrichtungen, und die Cloud-Sicherheit wird bis 2030 voraussichtlich mit einer CAGR von 16,04 % wachsen.

- Nach Einrichtungstyp repräsentierten Universitäten und Hochschulen im Jahr 2024 39,61 % der Marktgröße für Cybersicherheit für Bildungs- und Forschungseinrichtungen, während MOOC-Anbieter im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 19,52 % wachsen werden.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Marktanteil von 35,85 %, während der asiatisch-pazifische Raum mit einer CAGR von 18,61 % bis 2030 das schnellste regionale Wachstum verzeichnen wird.

Globale Markttrends und Erkenntnisse im Bereich Cybersicherheit für Bildungs- und Forschungseinrichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Ransomware-Angriffe auf Universitätsnetzwerke | +3.2% | Global, mit den stärksten Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Datenschutz-Compliance (FERPA, DSGVO, CCPA) im Bildungssektor | +2.8% | Nordamerika und EU primär, asiatisch-pazifischer Raum aufkommend | Mittelfristig (2–4 Jahre) |

| Rascher Wechsel zu cloudbasierten Lernplattformen | +2.5% | Global, beschleunigt im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von IoT/OT-Geräten auf dem Campus (intelligente Klassenzimmer und Labore) | +1.9% | Asiatisch-pazifischer Raum als Kern, Ausbreitung nach Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Cybersicherheitsfachkräften treibt die Einführung verwalteter Sicherheitsdienste voran | +2.1% | Global, am stärksten ausgeprägt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Forschungsfinanzierung für quantensichere Verschlüsselung in der Wissenschaft | +1.0% | Nordamerika und EU, mit aufkommender Aktivität im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Ransomware-Angriffe auf Universitätsnetzwerke

Das Ransomware-Volumen stieg im Jahr 2023 um 70 %, wodurch die durchschnittlichen Kosten für die Behebung von Datenschutzverletzungen auf 1,42 Millionen USD pro Vorfall anstiegen. Vorfälle wie die viermonatige Infiltration der Stanford University und die Schließung des Lincoln College verdeutlichen die institutionelle Anfälligkeit. Die FOG-Ransomware-Gruppe verfolgt nun Hochschulziele mithilfe doppelter Erpressung und nutzt VPN-Fehlkonfigurationen zur lateralen Bewegung aus. Dezentralisierte Netzwerktopologien und begrenztes Sicherheitspersonal bedeuten, dass 40 % der Opfer mehr als einen Monat benötigen, um den Betrieb wiederherzustellen, was die Einführung von Zero-Trust-Konzepten und die Beschaffung fortschrittlicher Endpunkterkennung beschleunigt..

Obligatorische Datenschutz-Compliance im Bildungssektor

Die Konvergenz von FERPA, DSGVO und CCPA zwingt Einrichtungen, Richtlinien für Schülerdaten, Forschungsinformationen und grenzüberschreitende Zusammenarbeit zu vereinheitlichen. Aktualisierte GLBA-Regeln schreiben nun eine 24-stündige Benachrichtigung bei Datenschutzverletzungen und eine nachweisbare Aufsicht über Dienstleister vor, was Investitionen in integrierte Richtlinienverwaltungstools auslöst. Cloud-Anbieter wie Microsoft positionieren sich als „Schulbeamte” und bieten schlüsselfertige Compliance-Frameworks an, die die Datensouveränität wahren und gleichzeitig den Prüfungsaufwand verringern. Kleinere Hochschulen haben Schwierigkeiten, die Anforderungen an Personal und Dokumentation zu erfüllen, was die Nachfrage nach verwalteten Compliance-Diensten ankurbelt. Da die Durchsetzungsstrafen steigen, verknüpfen Führungsteams Budgetgenehmigungen zunehmend mit nachgewiesenen Compliance-Lücken, was die Plattformkonsolidierung weiter vorantreibt.

Rascher Wechsel zu cloudbasierten Lernplattformen

Da 92 % der Einrichtungen Cloud-Dienste nutzen, umfassen Risikoprofile nun mandantenfähige Anwendungen, Drittanbieter-APIs und externe IAM-Tools. K-12-Schulbezirke nennen Datenschutz und Sicherheit als primäre Adoptionshürden, doch Einsparungen bei Infrastruktur und Skalierbarkeit erzwingen Migrationen. Cloud-Sicherheitslösungen weisen daher mit einer CAGR von 16,04 % die höchste Wachstumsdynamik auf. Kundenseitig verwaltete Verschlüsselungsschlüssel, kontinuierliches Compliance-Scanning und SaaS-Statusmanagement werden zu grundlegenden Beschaffungskriterien. Integrationsherausforderungen veranlassen Einrichtungen, cloudnative Anbieter auszuwählen, die bildungsspezifische Kontrollen einbetten, während Legacy-Anbieter mit hybriden Sicherheitsmodulen reagieren, um sowohl Campus- als auch Cloud-Workloads zu schützen.

Verbreitung von IoT/OT-Geräten auf dem Campus

Intelligente Campus-Programme führen durchschnittlich 1.350 vernetzte Sensoren, Kameras und Laborinstrumente pro Einrichtung ein, von denen viele proprietäre Protokolle und minimale Firmware-Sicherheit aufweisen.[3]Arista, "Top Private School Relies on NG Firewall," arista.com Herkömmliche Firewalls verfügen nicht über kontextuelle Transparenz, was den Einsatz von Netzwerksegmentierung und KI-gestützter Verhaltensanalyse fördert. Forschungseinrichtungen fügen OT-Sicherheitsüberlegungen hinzu, die eine einheitliche Überwachung von cyber-physischen Systemen erfordern. Anbieter-Ökosysteme vermarkten nun bildungsspezifische IoT-Erkennungs- und Richtlinien-Engines, die anomale Geräte automatisch isolieren. Die wachsende Einführung von 5G und Wi-Fi 7 auf dem Campus wird die Gerätedichte erhöhen und dynamische Mikrosegmentierungsfähigkeiten sowie Echtzeit-Risikobewertung zum Schutz sensibler Forschungsumgebungen erfordern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark eingeschränkte IT-Budgets in öffentlichen Einrichtungen | -2.1% | Global, am stärksten in Entwicklungsregionen und öffentlichen K-12-Schulen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Legacy-Systeme erschweren die Sicherheitsintegration | -1.8% | Nordamerika und Europa primär, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigende Cyberversicherungsprämien für den Bildungssektor | -1.3% | Nordamerika und EU primär, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Cybersicherheitskenntnisse bei Lehrenden und Studierenden | -1.1% | Global, mit stärkeren Auswirkungen in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark eingeschränkte IT-Budgets in öffentlichen Einrichtungen

Einundachtzig Prozent der K-12-Schulbezirke berichten über unzureichende Cybersicherheitsfinanzierung, was zur Verschiebung wesentlicher Upgrades und zur anhaltenden Abhängigkeit von veralteten Geräten zwingt. Öffentliche Universitäten balancieren Cybersicherheitsbedürfnisse mit der Kernfinanzierung für akademische Zwecke und greifen häufig auf reaktive Reaktion auf Vorfälle statt auf proaktive Härtung zurück. Während verwaltete Sicherheitsdienste Flexibilität bei den Betriebsausgaben bieten, werden wiederkehrende Gebühren von Schulbehörden nach wie vor kritisch geprüft. Anbieter, die mit modularen, abonnementbasierten Angeboten reagieren, gewinnen in preissensiblen Märkten an Bedeutung. Staatliche Zuschüsse wie E-Rate senken Hürden, decken jedoch selten die vollständigen Lebenszykluskosten ab, was kreative Co-Investitionsmodelle und Konsortiumseinkäufe erfordert, um begrenzte Budgets zu strecken.

Fragmentierte Legacy-Systeme erschweren die Sicherheitsintegration

Universitäten betreiben ERP-Suiten mit gemischten Versionen, selbst entwickelte Forschungsplattformen und jahrzehntealte Laborsteuerungen, denen häufig moderne API-Schnittstellen fehlen. Sicherheitsteams haben Schwierigkeiten, eine einheitliche Überwachung zu implementieren, wenn Protokolle proprietär sind oder von zeitgemäßen SIEM-Plattformen nicht unterstützt werden. Technische Schulden erweitern Angriffsflächen und verlangsamen Zero-Trust-Einführungen. Die Integrationskomplexität erhöht Implementierungszeiträume und Beratungskosten und schreckt vor einem schnellen Plattformwechsel ab. Anbieter, die Protokollübersetzung, Low-Code-Konnektoren und abwärtskompatible Agenten anbieten, positionieren sich vorteilhaft. Langfristig werden Hochschulcampus phasenweise Stilllegungsstrategien in Verbindung mit Middleware-Schichten benötigen, um moderne Sicherheitsrichtlinien mit alternder Infrastruktur in Einklang zu bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Dominanz des Identitäts- und Zugriffsmanagements inmitten eines Trainingsbooms

Das Identitäts- und Zugriffsmanagement behielt im Jahr 2024 einen Marktanteil von 27,46 % am Markt für Cybersicherheit für Bildungs- und Forschungseinrichtungen, da Hochschulcampus transiente Benutzerlebenszyklen und die Bereitstellung von Konten mit mehreren Rollen bewältigten. Das Sicherheitsbewusstseinstraining weist bis 2030 eine CAGR von 16,83 % auf, was die Erkenntnis widerspiegelt, dass 88 % der Datenschutzverletzungen ein menschliches Element beinhalten. SIEM und Datenverlustprävention werden weiterhin stetig eingeführt, um strenge Prüfpfade und Anforderungen an den Schutz von Forschungsdaten zu erfüllen.

Einrichtungen legen Wert auf adaptive Multi-Faktor-Authentifizierung, delegierte Kontowiederherstellung und automatisierte Deprovisionierung, um die Gefährdung durch Anmeldedaten zu reduzieren. Maßgeschneiderte Trainingsmodule, die Ransomware-, BEC- und Social-Engineering-Szenarien simulieren, finden bei Lehrenden und Studierenden Anklang. Anbieter, die Gamification und Micro-Learning nutzen, zeigen höhere Engagement-Kennzahlen. Budgetzuweisungen bündeln nun Identitäts- und Zugriffsmanagement und Training in ganzheitlichen „menschenzentrierten” Risikoprogrammen, was Einzelanbieterverhandlungen und niedrigere Gesamtbetriebskosten ermöglicht.

Nach Bereitstellungsmodus: Cloud-Beschleunigung trotz Legacy-Einschränkungen

Vor-Ort-Bereitstellungen entfielen im Jahr 2024 auf 52,69 % der Marktgröße für Cybersicherheit für Bildungs- und Forschungseinrichtungen, was Datenspeicherungsregeln und getätigte Infrastrukturinvestitionen unterstreicht. Cloudbasierte Sicherheit wird jedoch mit einer CAGR von 17,05 % prognostiziert, angetrieben durch Anforderungen des Fernlernens und administrative Skalierbarkeit.

Einrichtungen führen nun Zero-Trust-Netzwerkzugang und SASE-Frameworks ein, um verteilte Benutzer zu sichern, ohne die VPN-Infrastruktur zu erweitern. Hybridmodelle überwiegen, da Forschungsdaten häufig auf Campus-HPC-Clustern verbleiben, während ERP- und Kollaborationssuiten zu SaaS migrieren. Beschaffungsteams bevorzugen Cloud-Plattformen, die verbrauchsbasierte Abrechnung und kontinuierliche Funktionsupdates bieten. Legacy-Appliance-Anbieter reagieren mit virtualisierten Formfaktoren und verwalteten Übergangsdiensten, um Kundenbeziehungen zu erhalten.

Nach Sicherheitstyp: Führungsposition der Netzwerksicherheit steht vor Cloud-Herausforderung

Die Netzwerksicherheit hielt im Jahr 2024 einen Marktanteil von 28,07 % am Markt für Cybersicherheit für Bildungs- und Forschungseinrichtungen dank Perimeter-Firewalls, Intrusion-Detection-Systemen und Segmentierungs-Appliances, die weitläufige Campus-LANs schützen. Die CAGR von 16,04 % der Cloud-Sicherheit spiegelt die Migration von Lernmanagementsystemen, ERP und Forschungszusammenarbeit in öffentliche Clouds wider, die Statusmanagement und Workload-Isolierung erfordern.

Firewalls der nächsten Generation integrieren die Inspektion von verschlüsseltem Datenverkehr und Anwendungsbewusstsein, was Erneuerungszyklen vorantreibt, da der Datenverkehr auf TLS-verschlüsselte SaaS-Dienste verlagert wird. CASB und Cloud-Workload-Schutzplattformen differenzieren sich durch automatische Klassifizierung sensibler Daten und mandantenübergreifende Anomalieerkennung. Einrichtungen setzen einheitliche Richtlinien-Engines ein, um konsistente Kontrollen von lokalen Netzwerken auf IaaS- und SaaS-Umgebungen auszudehnen und Konfigurationsabweichungen zu reduzieren.

Nach Einrichtungstyp: Universitäten führen, während MOOCs beschleunigen

Universitäten erfassten im Jahr 2024 39,61 % der Marktgröße für Cybersicherheit für Bildungs- und Forschungseinrichtungen, was komplexe operative Strukturen widerspiegelt, die akademische, Forschungs- und Gesundheitsbereiche umfassen. Die CAGR von 19,52 % der MOOC-Anbieter verdeutlicht das Ausmaß vollständig online betriebener Lernplattformen, die Millionen globaler Lernender verwalten.

Universitäten priorisieren datenzentrierte Kontrollen zum Schutz geistigen Eigentums und zur Einhaltung der Mandate von Förderagenturen. MOOC-Plattformen konzentrieren sich auf Kontointegrität und Prävention von Inhaltspiraterie und wählen cloudnative Sicherheitsstacks für eine schnelle globale Skalierung. K-12-Schulen nutzen Bundessubventionen, sind jedoch durch Budgetkürzungen eingeschränkt, was die Nachfrage nach integrierten Inhaltsfilterungs- und Endpunktschutzpaketen erhöht. Forschungsinstitute beschaffen quantensichere Verschlüsselungspiloten, um sensible Datensätze zukunftssicher zu machen.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Marktanteil von 35,85 % am Markt für Cybersicherheit für Bildungs- und Forschungseinrichtungen und wird voraussichtlich bis 2030 mit einer CAGR von 15,2 % wachsen, unterstützt durch E-Rate-Finanzierung und CISA-Toolkits, die Basiskontrollen standardisieren. Bundesarbeitsgruppen konzentrieren sich auf die Ransomware-Bereitschaft, während staatliche Programme Bedrohungserkennungsdienste für ländliche Schulbezirke subventionieren. Anbieter-Ökosysteme profitieren von reifen Kanalpartnern und bewährten Compliance-Frameworks.

Der asiatisch-pazifische Raum verzeichnet mit 18,61 % bis 2030 die höchste regionale CAGR, da Regierungen digitale Hochschulcampus und nationale Cybersicherheitszentren finanzieren. Australiens Programm zur Cyber-Kooperation im Wert von 10 Millionen USD hebt die öffentlich-private Zusammenarbeit zur Stärkung der Resilienz im Bildungssektor hervor. China beschleunigt die Einführung intelligenter Campus-Konzepte, Japan investiert in quantensichere Forschungsnetzwerke, und Indien setzt auf kostengünstige Cloud-Sicherheitsmodelle für aufstrebende Universitäten. Die Vielfalt der Reifegrade erfordert modulare Lösungsportfolios, die von grundlegender Endpunkthygiene bis hin zu fortschrittlicher SOC-Automatisierung skalieren.

Europa balanciert die DSGVO-Strenge mit fiskalischer Sparsamkeit, was zu einer stetigen, aber moderaten Einführung datenschutzzentrierter Sicherheitssuiten führt. Das Vereinigte Königreich leitet Quanteninternet-Pilotprojekte im Wert von 160 Millionen GBP (201 Millionen USD) mit dem Ziel, hochwertige Forschungskooperationen zu schützen. Kleinere EU-Mitglieder nutzen regionale Finanzierungspools für gemeinsame SOC-Dienste, während grenzüberschreitende Datentransferregeln starke Ausgaben für Verschlüsselung und Schlüsselverwaltung antreiben. Der Erfolg von Anbietern hängt von lokalisierten Datenhosting-Optionen und der Einhaltung der Schrems-II-Leitlinien ab.

Wettbewerbslandschaft

Der Markt für Cybersicherheit für Bildungs- und Forschungseinrichtungen bleibt mäßig fragmentiert, da globale Plattformanbieter mit spezialisierten Bildungsanbietern konkurrieren. Die Übernahme der IBM QRadar Cloud-Assets durch Palo Alto Networks veranschaulicht die Konsolidierung mit dem Ziel, die Tiefe der Bedrohungsanalyse und die Reichweite bei Bildungskunden zu erweitern. Cisco, Microsoft und Fortinet nutzen breite Portfolios zur Sicherung von Campus-Netzwerken, während Okta und Identity Automation rollenbasierte Zugriffsframeworks betonen, die auf transiente Studierendenpopulationen zugeschnitten sind.

Die Differenzierung hängt von bildungsspezifischer Compliance-Automatisierung, Lernmanagementsystem-Integrationen und Datenschutz-Dashboards für Studierende ab. Verwaltete Sicherheitsdienste gewinnen an Bedeutung, da 61 % der Einrichtungen berichten, nur zwei oder weniger dedizierte Sicherheitsmitarbeiter zu haben, was die Auslagerung der 24/7-Überwachung fördert. Start-ups, die sich auf IoT-Asset-Erkennung, KI-gesteuerte Phishing-Simulation und quantensichere Verschlüsselung konzentrieren, ziehen Risikokapital aufgrund klarer sektorspezifischer Schmerzpunkte an. Anbieterpartnerschaften verbinden zunehmend Konnektivitätsanbieter mit Sicherheitsplattformen, wie in der SASE-Allianz zwischen AT&T und Palo Alto Networks zu sehen ist, die sicheren Zugang mit KI-basierter Bedrohungsprävention bündelt.

Preisdruck besteht in K-12- und Berufsbildungssegmenten, was Anbieter dazu motiviert, verbrauchsbasierte Lizenzen und förderungsabgestimmte Rabatte anzubieten. Universitäten fordern plattformübergreifende Analysen, die Firewall-Telemetrie, Cloud-Protokolle und IAM-Ereignisse in einzelne Datenseen zusammenführen. Anbieter, die messbare Risikominderungskennzahlen und Auswirkungen auf Versicherungsprämien nachweisen, sichern sich mehrjährige Verlängerungen, während Produkt-Roadmaps mit quantensicheren Modulen und Bildungstechnologie-APIs die Wettbewerbspositionierung verbessern.

Marktführer im Bereich Cybersicherheit für Bildungs- und Forschungseinrichtungen

Cisco Systems Inc.

Palo Alto Networks Inc.

Check Point Software Technologies Ltd.

Fortinet Inc.

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Accenture schloss seine zehnte Akquisition des Jahres 2025 mit TalentSprint und Ascendient Learning ab und stärkte damit seine LearnVantage-Plattform, um Unternehmen und Universitäten bei der Umschulung von Arbeitskräften in den Bereichen KI und Cybersicherheit zu unterstützen.

- Juli 2025: Die Heriot-Watt University sicherte sich die Leitung des britischen Integrated Quantum Networks Hub im Wert von 160 Millionen GBP (201 Millionen USD) und fördert damit die Quanteninternet-Forschung zur Minderung von Cyberkriminalitätskosten im Bildungsbereich.

- Mai 2025: VTT Research startete das BLimPQC-Projekt im Wert von 6,3 Millionen EUR (6,8 Millionen USD) zur Entwicklung quantensicherer Verschlüsselung in Partnerschaft mit finnischen Universitäten und Anbietern.

- April 2025: AT&T und Palo Alto Networks kündigten eine strategische SASE-Partnerschaft an, die sichere Konnektivität und KI-gestützte Bedrohungsabwehr für Bildungseinrichtungen kombiniert.

Berichtsumfang des globalen Marktes für Cybersicherheit für Bildungs- und Forschungseinrichtungen

| Identitäts- und Zugriffsmanagement (IAM) |

| Endpunktsicherheit |

| Netzwerksicherheit/Firewall |

| Sicherheitsinformations- und Ereignismanagement (SIEM) |

| Datenverlustprävention (DLP) |

| Vor Ort |

| Cloudbasiert |

| Netzwerksicherheit |

| Anwendungssicherheit |

| Cloud-Sicherheit |

| Inhaltssicherheit |

| Endpunktsicherheit |

| K-12-Schulen |

| Universitäten und Hochschulen |

| Forschungsinstitute und Labore |

| Anbieter von Massive Open Online Courses (MOOC) |

| Sonstige Einrichtungstypen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Lösungstyp | Identitäts- und Zugriffsmanagement (IAM) | ||

| Endpunktsicherheit | |||

| Netzwerksicherheit/Firewall | |||

| Sicherheitsinformations- und Ereignismanagement (SIEM) | |||

| Datenverlustprävention (DLP) | |||

| Nach Bereitstellungsmodus | Vor Ort | ||

| Cloudbasiert | |||

| Nach Sicherheitstyp | Netzwerksicherheit | ||

| Anwendungssicherheit | |||

| Cloud-Sicherheit | |||

| Inhaltssicherheit | |||

| Endpunktsicherheit | |||

| Nach Einrichtungstyp | K-12-Schulen | ||

| Universitäten und Hochschulen | |||

| Forschungsinstitute und Labore | |||

| Anbieter von Massive Open Online Courses (MOOC) | |||

| Sonstige Einrichtungstypen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Ausgaben für Cybersicherheit im Bildungs- und Forschungsbereich bis 2030 sein?

Die Ausgaben werden voraussichtlich bis 2030 auf 11,07 Milliarden USD steigen, unterstützt durch eine CAGR von 15,35 %, die durch Cloud-Einführung, Compliance-Anforderungen und Ransomware-Risiken angetrieben wird.

Welche Lösungskategorie führt derzeit die Kaufentscheidungen im Hochschulbereich an?

Das Identitäts- und Zugriffsmanagement führt mit einem Anteil von 27,46 % im Jahr 2024, da Hochschulcampus eine robuste Verwaltung von Anmeldedaten priorisieren.

Welches Bereitstellungsmodell wächst am schnellsten bei Universitäten und K-12-Schulbezirken?

Cloudbasierte Sicherheitstools expandieren mit einer CAGR von 17,05 %, da sie die Unterstützung des Fernlernens vereinfachen und den Wartungsaufwand reduzieren.

Welche geografische Region zeigt die stärkste Wachstumsdynamik?

Der asiatisch-pazifische Raum wächst mit einer CAGR von 18,61 % dank staatlich geförderter Programme für digitale Hochschulcampus und groß angelegter Cloud-Migrationen.

Warum gewinnen verwaltete Sicherheitsdienste in akademischen Umgebungen an Bedeutung?

Da 61 % der Einrichtungen berichten, nur zwei oder weniger dedizierte Sicherheitsmitarbeiter zu haben, hilft die Auslagerung der 24/7-Überwachung dabei, Talentlücken zu schließen und Versicherungsvoraussetzungen zu erfüllen.

Was ist der am schnellsten wachsende Lösungstyp bis 2030?

Das Sicherheitsbewusstseinstraining wird voraussichtlich mit einer CAGR von 16,83 % wachsen, da Schulen die menschlichen Faktoren hinter den meisten Datenschutzverletzungen adressieren.

Seite zuletzt aktualisiert am: