Marktgröße und Marktanteil für Drohnen-Batteriesysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 0.86 Milliarden US-Dollar |

| Marktgröße (2030) | 1.21 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.12% CAGR |

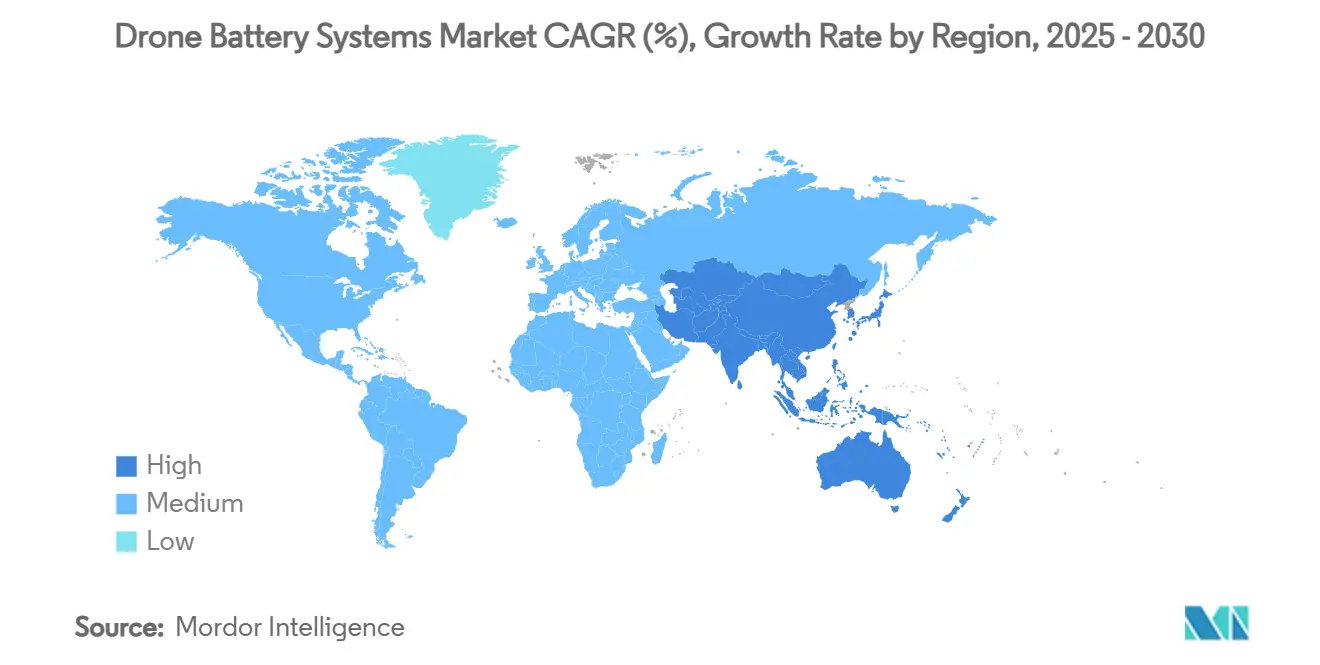

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Drohnen-Batteriesysteme von Mordor Intelligence

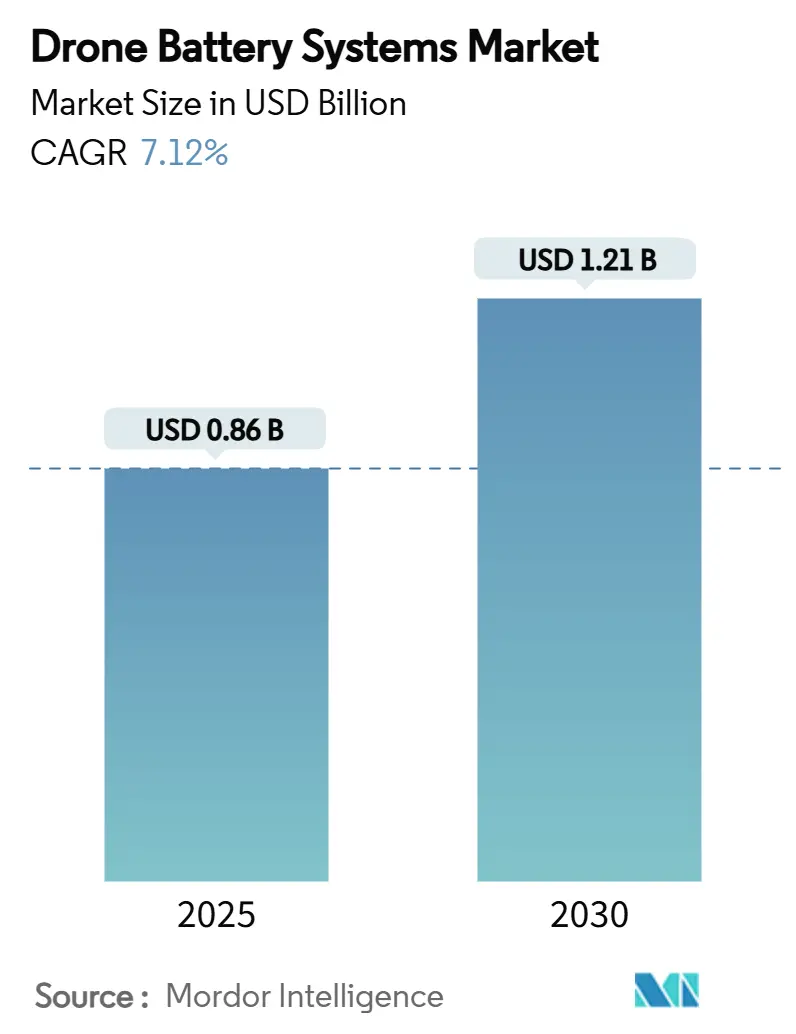

Die Marktgröße für Drohnen-Batteriesysteme beträgt im Jahr 2025 0,86 Milliarden USD und wird voraussichtlich bis 2030 auf 1,21 Milliarden USD anwachsen, was einer CAGR von 7,12 % entspricht. Dieser Fortschritt ist auf die Nachfrage gewerblicher Betreiber nach energiereicheren Lösungen zurückzuführen, die routinemäßige Missionen jenseits der Sichtlinie (BVLOS) unterstützen und die Flugzeiten im Vergleich zu älteren Designs um das Zwei- bis Dreifache verlängern. Miniaturisierung von Komponenten, Durchbrüche bei Silizium-Anoden und vertikale Integration in asiatischen Lieferketten beschleunigen den Kostenrückgang pro Wattstunde und weiten die Akzeptanz in den Bereichen Bildgebung, Landwirtschaft und Logistik aus. Regulatorische Klarheit in Nordamerika und Europa, kombiniert mit nationalen Postprojekten im Asien-Pazifik-Raum, drängt Betreiber zu intelligenten Batteriemanagementsystemen, die die Betriebskosten über die gesamte Lebensdauer senken und gleichzeitig strengere Lufttüchtigkeitsvorschriften erfüllen. Gleichzeitig verschärft die Risikokapitalfinanzierung in Lithium-Schwefel (Li-S)- und Festkörper-Start-ups den Wettbewerb um die Lieferung von Akkupacks der nächsten Generation mit einer gravimetrischen Energiedichte von 450–500 Wh/kg.

Wichtigste Erkenntnisse des Berichts

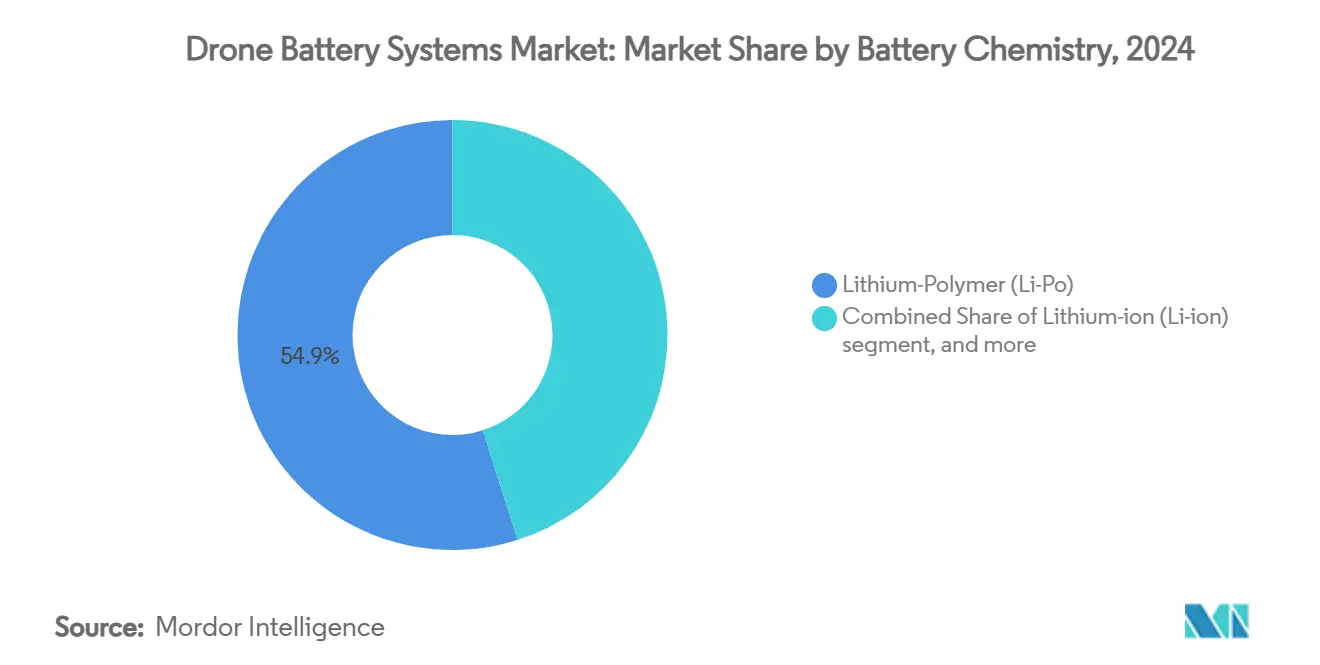

- Nach Batteriechemie befehligte Lithium-Polymer im Jahr 2024 einen Marktanteil von 54,91 % am Markt für Drohnen-Batteriesysteme, während Lithium-Schwefel bis 2030 voraussichtlich mit einer CAGR von 9,41 % wachsen wird.

- Nach Kapazitätsbereich hielten Akkupacks von 3.001 bis 10.000 mAh im Jahr 2024 einen Anteil von 43,65 % an der Marktgröße für Drohnen-Batteriesysteme; Akkupacks über 20.000 mAh entwickeln sich bis 2030 mit einer CAGR von 7,32 %.

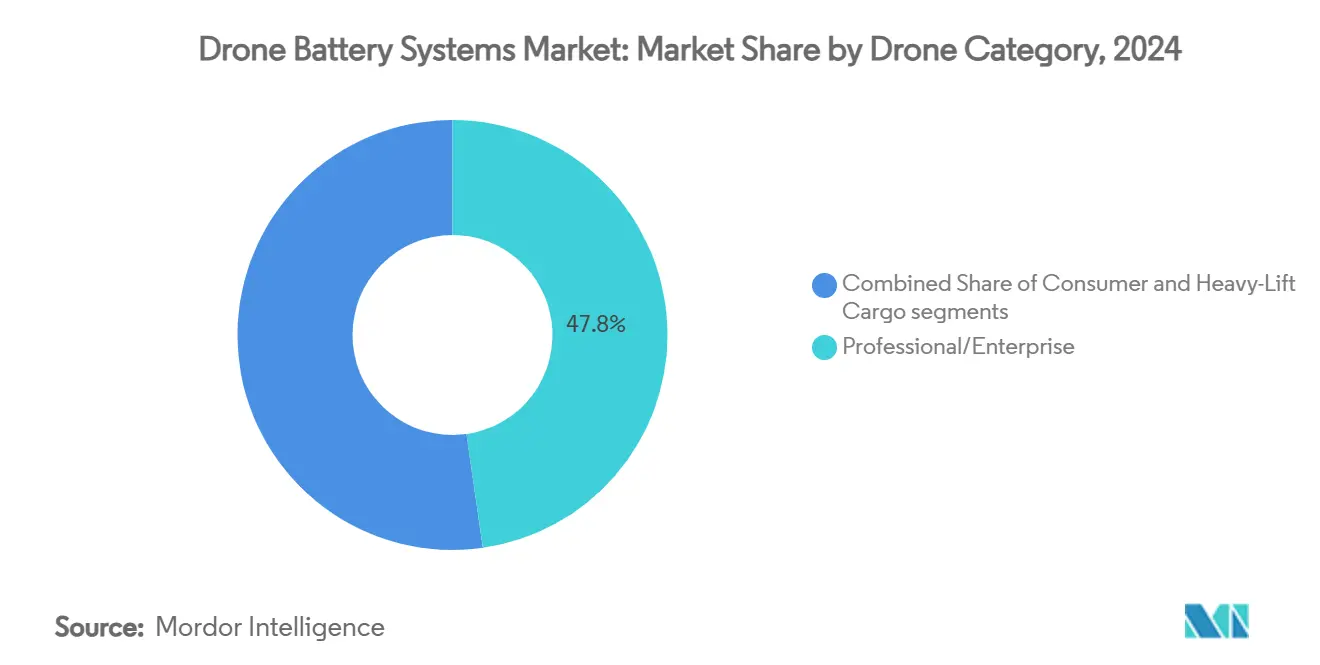

- Nach Drohnenkategorie entfiel auf das professionelle und gewerbliche Segment im Jahr 2024 ein Umsatzanteil von 47,76 %, während Schwerlast-Frachtdrohnen die schnellste CAGR von 10,45 % bis 2030 verzeichneten.

- Nach Anwendung entfiel auf die Luftbildaufnahme ein Anteil von 40,45 % der aktuellen Nachfrage; Logistik und Zustellung auf der letzten Meile führen das Wachstum mit einer CAGR von 10,37 % bis 2030 an.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 33,93 %, während der asiatisch-pazifische Raum über den Prognosezeitraum mit einer CAGR von 11,67 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Drohnen-Batteriesysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Kosten pro Wattstunde bei energiereichen Lithium-Ionen-Zellen | +1.20% | Global mit Fertigungsvorteilen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von Missionen jenseits der Sichtlinie (BVLOS), die mehr als die doppelte übliche Ausdauer erfordern | +1.80% | Regulatorische Führungsrolle von Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Nationale Postflotten skalieren die Drohnenlieferung im E-Commerce | +1.50% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung von Schwerlast-Frachtdrohnen mit hybriden Brennstoffzellen-Antriebssträngen | +1.10% | Globale Logistikzentren | Langfristig (≥ 4 Jahre) |

| Starke Investitionen in Start-ups für Silizium-Anoden- und Lithium-Schwefel-Batterien | +0.90% | Innovationscluster in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Schnellwechsel-Batteriestationen zur Maximierung der Betriebszeit gewerblicher Drohnenflotten | +0.70% | Fertigungsregionen im Asien-Pazifik-Raum, globale Expansion | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Kosten pro Wattstunde bei energiereichen Lithium-Ionen-Zellen

Die Zellpreise sinken weiter, da chinesische Kathodenhersteller NMC-811-Formulierungen standardisieren, die im großen Maßstab 350 Wh/kg liefern.[1]Grepow, "20000 mAh Semi-Solid State High Energy Density Battery," grepow.com Die vertikale Integration vom Roherz bis zum fertigen Akkupack reduziert den Logistikaufwand und ermöglicht es professionellen Betreibern, ihre Batteriebetriebskosten um 15–20 % zu senken. Die Massenproduktion zylindrischer Formate des Typs 21.700 bietet eine höhere Packungsdichte und verlängert die Flugzeit ohne strukturelle Umgestaltungen. Da die Kosten pro Wattstunde sinken, setzen Flottenbesitzer zunehmend auf redundanzorientierte Doppelbatterie-Architekturen, die die Sicherheit erhöhen und gleichzeitig die Missionsdauer verlängern.

Wachsende Akzeptanz von BVLOS-Missionen mit erweiterter Ausdauer

Der risikobasierte Rahmen der EASA genehmigt nun regionale BVLOS-Korridore und veranlasst gewerbliche Betreiber, Batterien zu spezifizieren, die Einsätze von mehr als 2 Stunden ermöglichen.[2]Europäische Agentur für Flugsicherheit, "EASA launches third release of Innovative Air Mobility Hub," easa.europa.eu Landwirtschaftliche Betriebe, die Felder von 500 Acres abdecken, benötigen Akkupacks mit mehr als 20.000 mAh, und Inspektionsunternehmen setzen auf modulare Hot-Swap-Einheiten, die Ausfallzeiten in abgelegenen Gebieten minimieren. Softwaredefinierte Energiemanagementsysteme gleichen die Stromaufnahme dynamisch aus und schützen die Zellgesundheit während langer Schwebephasen oder Steigflüge. Der regulatorische Schwung spiegelt sich in den Vereinigten Staaten wider, wo FAA-Ausnahmegenehmigungen für die Inspektion linearer Infrastrukturen den Einsatz von Akkupacks mit größerer Kapazität fördern.

Nationale Postflotten skalieren die Drohnenlieferung im E-Commerce

Postdienste in China, Südkorea und Singapur setzen Flotten für dichte städtische Pakete ein und priorisieren Batterien, die mehr als 1.500 Ladezyklen mit gleichbleibender Leistung bei Winterwetter erreichen. Automatisierte Sortierhubs integrieren robotergestützte Batteriewechselstationen, die die Umrüstzeit auf unter drei Minuten reduzieren und die Flottenauslastung steigern. Gewichtsoptimierte Batteriegehäuse aus Kohlefaserverbundwerkstoffen erhöhen die freie Nutzlastkapazität für schwerere Pakete und verbessern die wirtschaftliche Rentabilität. Nordamerikanische Paketbetreiber verfolgen diese Entwicklungen und gründen Joint Ventures mit Akkupack-Lieferanten, um vorrangige Zuteilungen zu sichern.

Schnelle Verbreitung von Schwerlast-Frachtdrohnen mit hybriden Antriebssträngen

Brennstoffzellen-Batterie-Hybride wie die Module von H3 Dynamics ermöglichen Nutzlasten von 200 kg, wobei Batterien die Spitzenleistung beim Start und bei der Landung liefern, während Wasserstoff den Reiseflug aufrechterhält.[3]FuelCellsWorks News Desk, "H3 Dynamics to supply fuel cells for cargo VTOL," fuelcellsworks.com Der Erfolg dieser Demonstratoren motiviert Batteriehersteller, Hochstrom-Entladechemien zu verfeinern, die Brennstoffzellenstapel ergänzen. CATLs kondensierte Batterien mit bis zu 500 Wh/kg deuten auf rein elektrische Schwerlast-Varianten für Strecken unter 300 km hin. Logistikanbieter schätzen das einfachere Wartungsprofil batteriedominanter Systeme und lenken F&E-Mittel in Wärmemanagementlösungen für hohe Stromstärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der PFAS-Beschränkungen für fluorierte Elektrolyte | -0.80% | EU-Führungsrolle, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Lithiumpreisvolatilität belastet die Margen der Akkupack-Hersteller | -1.10% | Globale Auswirkungen auf die Lieferkette | Mittelfristig (2–4 Jahre) |

| Flughafen-U-Space-Regeln begrenzen Batteriegewichtsklassen | -0.60% | Luftfahrtzentren in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rückstand in der Recyclinglogistik für Drohnenakkupacks im Kleinformat | -0.40% | Global mit Druck in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der PFAS-Beschränkungen für fluorierte Elektrolyte

Das geplante EU-Verbot von per- und polyfluorierten Alkylsubstanzen zwingt Hersteller dazu, fluorierte Salze und Bindemittel zu ersetzen, was die kurzfristigen Produktionskosten um 8–12 % erhöht. Prüflabore müssen das Verhalten bei thermischem Durchgehen gemäß den überarbeiteten UN-38.3-Transportvorschriften verifizieren, was die Zertifizierungszyklen verlängert und Produkteinführungen um bis zu neun Monate verzögert. Kleinere Zellhersteller haben einen höheren Kapitalbedarf für Lösungsmittelrückgewinnungsanlagen im Pilotmaßstab und riskieren den Marktaustritt, wenn sie keine Umformulierungsprogramme finanzieren können. Nordamerikanische Regulierungsbehörden erwägen parallele Beschränkungen, was globale Lieferanten dazu veranlasst, fluorfreie Chemien vorab zu qualifizieren, um den grenzüberschreitenden Vertrieb aufrechtzuerhalten. Frühe Anwender, die langfristige Verträge für fluorfreie Elektrolyte abschließen, könnten Preisvorteile erlangen, sobald die Vorschriften 2027 in Kraft treten.

Lithiumpreisvolatilität belastet die Margen der Akkupack-Hersteller

Die Spotpreise für Lithiumcarbonat in Batteriequalität schwankten Anfang 2025 zwischen 9.000 und 12.000 USD pro Tonne und belasteten Hersteller, die an Festpreisvereinbarungen gebunden sind. Produzenten sichern sich gegen Preisrisiken ab, indem sie Recyclingpartnerschaften eingehen, die 70–80 % des Lithiumgehalts zurückgewinnen, doch die Sammelnetze für verbrauchte Drohnenakkupacks sind noch im Entstehen und fragmentiert. Preisschwankungen veranlassen einige OEMs zur Doppelquellenstrategie bei Chemien und zur Mischung von Lithium-Polymer mit aufkommenden Natrium-Ionen-Optionen zur Kostenstabilisierung. Größere Zellhersteller legen Sechsmonatsvorräte an, wenn die Preise sinken – eine Taktik, die sich kleinere Unternehmen nicht leisten können, was die Wettbewerbslücken vergrößert. Futures-gebundene Liefervereinbarungen gewinnen an Beliebtheit, ihr Erfolg hängt jedoch von zuverlässigen Recyclingzuflüssen ab, die Spotmarktschocks abfedern können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batteriechemie: Aufkommen von Lithium-Schwefel fordert die Dominanz von Polymer heraus

Lithium-Polymer (Li-Po) hielt im Jahr 2024 einen Marktanteil von 54,91 % am Markt für Drohnen-Batteriesysteme, da gut etablierte Produktionslinien und bewährte Sicherheitsprofile vorliegen. Die schrittweisen Fortschritte des Segments bei der Energiedichte, die nun nahe 300 Wh/kg liegt, halten die Nachfrage nach professionellen Drohnen aufrecht. Lithium-Schwefel, das voraussichtlich eine CAGR von 9,41 % erzielen wird, spricht Betreiber an, die 500 Wh/kg ohne Seltenmetall-Kathoden anstreben; frühe Flugtests zeigen eine Einsatzfähigkeit von drei Stunden und signalisieren kommerzielle Reife. Silizium-Anoden-Lithium-Ionen überbrückt aktuelle und nächste Generationen von Angeboten, indem es 20–30 % Energiegewinne liefert und dabei vorhandene Montageausrüstung nutzt. Brennstoffzellen-Hybride bedienen Nischenmissionen mit Schwerlastbetrieb, bei denen sofortige Hochdrehmomentleistung mit Wasserstoff für die Reiseflugausdauer kombiniert wird.

Flottenbesitzer schätzen die Diversifizierung der Chemien zur Absicherung von Rohstoffrisiken. OEMs entwickeln zunehmend Antriebsstränge, die zelltypunabhängig sind und nahtlose Upgrades ermöglichen, wenn neue Chemien reifen. Diese Modularität reduziert Bedenken hinsichtlich der Veralterung – ein entscheidender Faktor bei mehrjährigen Beschaffungszyklen in der Branche für Drohnen-Batteriesysteme.

Nach Kapazitätsbereich: Hochkapazitätssysteme treiben erweiterte Missionsprofile voran

Akkupacks im Bereich von 3.001 bis 10.000 mAh machten 43,65 % der Lieferungen im Jahr 2024 aus und bieten eine ausgewogene Flugausdauer mit handhabbaren Ladezeiten für Vermessungs- und Bildgebungsaufgaben. Module über 20.000 mAh werden mit einer CAGR von 7,32 % wachsen, da sich BVLOS-Regulierungen ausbreiten und Korridorinspektionen sowie Pipeline-Überwachung unterstützen. Batterien unter 3.000 mAh bedienen Verbraucherdrohnen, bei denen Tragbarkeit wichtiger ist als Laufzeit, während Modelle von 10.001 bis 20.000 mAh mittlere Rollen in der Präzisionslandwirtschaft übernehmen.

Intelligente Temperaturregelung und aktives Balancing erschließen eine höhere nutzbare Entladetiefe in großen Akkupacks und verlängern die Zyklenlebensdauer. Betreiber, die zentralisierte Wechselstationen einsetzen, verzeichnen eine 12-prozentige Reduzierung der Ausfallzeiten bei der Verwendung standardisierter Hochkapazitätsformate, was den wirtschaftlichen Nutzen bestätigt.

Nach Drohnenkategorie: Schwerlastsegment beschleunigt sich trotz professioneller Dominanz

Professionelle Drohnen erzielten 2024 einen Umsatzanteil von 47,76 % dank diversifizierter Unternehmensanwendungsfälle. Schwerlast-Frachtplattformen, für die eine CAGR von 10,45 % prognostiziert wird, profitieren von automatisiertem Frachtverkehr und der Versorgung von Offshore-Anlagen, die jeweils außergewöhnliche Energiereserven erfordern. Verbraucherdrohnen bleiben stabil und liefern das Volumen, das Skaleneffekte für Zellhersteller aufrechterhält.

Regulierungsbehörden fordern zunehmend redundante Energiepfade bei Schwerlastfluggeräten, was häufig zu Doppelchemie-Lösungen führt – Lithium-Polymer für Spitzenleistungen und Lithium-Schwefel für den Reiseflug – und damit den Batteriemehrwert pro Fluggerät steigert. Komponentenlieferanten, die sich auf Interoperabilität zwischen Kategorien konzentrieren, sind am besten positioniert, um die inkrementelle Nachfrage im Markt für Drohnen-Batteriesysteme zu erfassen.

Nach Anwendung: Logistikwachstum fordert die Dominanz der Bildgebung heraus

Luftbildaufnahmen hielten 2024 einen Anteil von 40,45 % durch grundlegende Rollen in Kartierung, Kinematografie und Inspektion. Logistik, die mit einer CAGR von 10,37 % wächst, profitiert von reduzierten Kosten für die Zustellung auf der letzten Meile und stetigen regulatorischen Fortschritten bei städtischen Flugkorridoren. Die Präzisionslandwirtschaft expandiert kontinuierlich, da Landwirte Multispektralsensoren zur Optimierung von Betriebsmitteln einsetzen, während der Notfalleinsatz spezialisierte Akkupacks nutzt, die Temperaturextremen standhalten.

Batterieanbieter differenzieren sich durch anwendungsspezifische Firmware, die Entladekurven moduliert, um die Schwebezeit bei der Bildgebung zu verlängern oder schnelle Schubänderungen für die Paketzustellung bereitzustellen. Solche maßgeschneiderten Lösungen unterstützen höhere Margen als Standardakkupacks und stärken die strategischen F&E-Investitionen in der Branche für Drohnen-Batteriesysteme.

Geografische Analyse

Nordamerika kontrollierte 2024 33,93 % des Umsatzes, gestützt durch eine robuste kommerzielle Akzeptanz und klare FAA-Richtlinien, die BVLOS-Ausnahmegenehmigungen für die Infrastrukturinspektion zertifizieren. Inländische Zellinnovatoren wie Amprius arbeiten mit Drohnen-OEMs zusammen, um Silizium-Anoden-Akkupacks mit 400 Wh/kg einzusetzen und die regionale Führungsposition weiter zu festigen. Kanada nutzt seinen weitreichenden Ressourcensektor für Pilotprojekte mit Langstreckeninspektionsflügen, während mexikanische Logistikunternehmen mit ländlichen Paketzustellkorridoren experimentieren.

Der Asien-Pazifik-Raum wird voraussichtlich bis 2030 die höchste CAGR von 11,67 % verzeichnen. China erwartet bis 2029 3,7 Millionen aktive Drohnen, was eine enorme Nachfrage nach intelligenten Batterien und lokalen Recyclingkapazitäten auslöst.[4]ZIYAN UAS, "Global UAV market trends," ziyanuas.com Japanische Integratoren setzen Automatisierung ein, um dem Arbeitskräftemangel entgegenzuwirken, und nutzen intelligente Akkupack-Netzwerke, die den Gesundheitszustand in Echtzeit signalisieren. Indiens Agrar-Tech-Initiativen subventionieren Drohnenkäufe und ermutigen inländische Batteriehersteller, 6S-zertifizierte Akkupacks zu standardisieren, die mit rauen Feldbedingungen kompatibel sind.

Europa balanciert regulatorische Vorreiterrolle mit Herstellerflexibilität. Die Rahmenwerke der EASA für urbane Luftmobilität drängen Akkupack-Hersteller zu höheren Sicherheitsmargen, einschließlich obligatorischer Übertemperatur-Abschaltprotokolle. Deutschland und Frankreich priorisieren industrielle Anwendungen, während nordische Betreiber Elektrolytmischungen für Kältewetter entwickeln. Das bevorstehende EU-Batteriepasssystem erfordert eine detaillierte Lebenszyklusverfolgung und beschleunigt Investitionen in Zweitnutzungs- und Recyclingvorhaben im Markt für Drohnen-Batteriesysteme.

Wettbewerbslandschaft

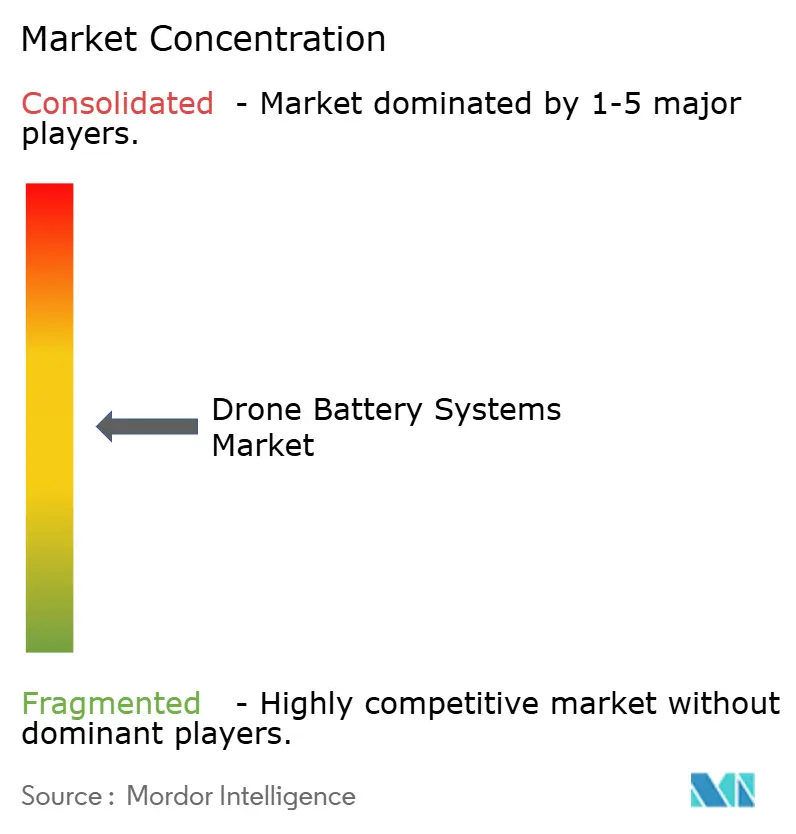

Der Markt weist eine moderate Fragmentierung auf; die fünf größten Anbieter halten zusammen schätzungsweise 55–60 % des Marktanteils, was ausreichend Raum für Nischenspezialisten lässt. DJI bündelt weiterhin proprietäre Smart-Batterien mit seinen Fluggeräten und nutzt Firmware-Sperren, die die hauseigene Chemie bevorzugen. Grepow skaliert die Halbfestkörperproduktion auf jährlich 20 GWh und ermöglicht OEM-Sonderakkupacks zu Kosten unter 120 USD/kWh. Amprius sichert langfristige Verträge zur Lieferung von 450-Wh/kg-Zellen für Premium-Unternehmensplattformen und signalisiert damit einen Wandel hin zu Co-Entwicklungsmodellen.

Neue Marktteilnehmer erschließen technische Nischen. Factorial Energy beliefert Avidrone mit den ersten kommerziellen Festkörperzellen und bietet eine verbesserte Toleranz gegenüber thermischem Missbrauch, die für autonome Operationen entscheidend ist.[5]DroneLife, "Factorial Energy ships solid-state batteries," dronelife.com Lytens Lithium-Schwefel-Linie erreicht eine Ausdauer von drei Stunden bei mittelgroßen Multikoptern und markiert damit einen spürbaren Fortschritt gegenüber herkömmlichen Akkupacks. Energie-als-Service-Modelle gewinnen an Bedeutung, da Betreiber Vorabinvestitionen gegen abonnementgebundene Energiepakete eintauschen, die Betriebszeit und planmäßiges Recycling garantieren.

Zu den strategischen Maßnahmen gehören vertikale Integration, gemeinsame F&E und regionale Fertigungsexpansion. CATLs Luftfahrtsparte beginnt mit dem Bau einer 5-GWh-Anlage für hochenergetische Halbfestkörperzellen für exportkontrollierte Märkte. Gleichzeitig arbeiten US-amerikanische Unternehmen mit staatlichen Fördermitteln zusammen, um kritische Minerallieferketten zu lokalisieren. Insgesamt treiben diese Maßnahmen den Markt für Drohnen-Batteriesysteme in Richtung höherer Konzentration, ohne Innovationswege zu verschließen.

Marktführer in der Branche für Drohnen-Batteriesysteme

SZ DJI Technology Co., Ltd.

Shenzhen Grepow Battery Co., Ltd.

RRC power solutions GmbH

Amprius Technologies, Inc.

EaglePicher Technologies, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: H3 Dynamics und XSun begannen mit der gemeinsamen Entwicklung einer solar-wasserstoff-elektrischen Tribrid-Drohne für 12-Stunden-Missionen.

- Mai 2025: Lyten stellte in den USA hergestellte Li-S-Akkupacks vor, die Flüge von drei Stunden ermöglichen, mit Fokus auf den UAV- und Satellitensektor.

- März 2025: Re/cell brachte Batterieblöcke aus recyceltem Lithium für Drohnensysteme mit 12–48 Ah auf den Markt.

- Februar 2025: Amprius Technologies, ein Entwickler von Flugzeugbatterien, erhielt einen Auftrag im Wert von 15 Millionen USD für SiCore-Lithium-Ionen (Li-Ion)-Batteriezellen von einem noch nicht genannten Drohnenhersteller. Das Unternehmen erwartet, die Lieferungen in der zweiten Hälfte des Jahres 2025 aufzunehmen.

Berichtsumfang des globalen Marktes für Drohnen-Batteriesysteme

| Lithium-Polymer (Li-Po) |

| Lithium-Ionen (Li-Ion) |

| Lithium-Hochspannung (LiHV) |

| Lithium-Schwefel (Li-S) |

| Brennstoffzellen-/Hybrid-Batteriesysteme |

| Weniger als 3.000 mAh |

| 3.001 bis 10.000 mAh |

| 10.001 bis 20.000 mAh |

| Mehr als 20.000 mAh |

| Verbraucher (weniger als 2 kg) |

| Professionell/Unternehmen (2 bis 25 kg) |

| Schwerlast-Fracht (mehr als 25 kg) |

| Luftbildaufnahmen und Vermessung |

| Präzisionslandwirtschaft |

| Logistik und Zustellung auf der letzten Meile |

| Notfalleinsatz |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Türkei | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Batteriechemie | Lithium-Polymer (Li-Po) | ||

| Lithium-Ionen (Li-Ion) | |||

| Lithium-Hochspannung (LiHV) | |||

| Lithium-Schwefel (Li-S) | |||

| Brennstoffzellen-/Hybrid-Batteriesysteme | |||

| Nach Kapazitätsbereich | Weniger als 3.000 mAh | ||

| 3.001 bis 10.000 mAh | |||

| 10.001 bis 20.000 mAh | |||

| Mehr als 20.000 mAh | |||

| Nach Drohnenkategorie | Verbraucher (weniger als 2 kg) | ||

| Professionell/Unternehmen (2 bis 25 kg) | |||

| Schwerlast-Fracht (mehr als 25 kg) | |||

| Nach Anwendung | Luftbildaufnahmen und Vermessung | ||

| Präzisionslandwirtschaft | |||

| Logistik und Zustellung auf der letzten Meile | |||

| Notfalleinsatz | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Türkei | |||

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Drohnen-Batteriesysteme im Jahr 2025 und wie ist der Wachstumsausblick bis 2030?

Der Umsatz beläuft sich im Jahr 2025 auf 0,86 Milliarden USD und wird voraussichtlich mit einer CAGR von 7,12 % wachsen und bis 2030 etwa 1,21 Milliarden USD erreichen.

Welche Batteriechemie gewinnt bei gewerblichen Betreibern an Dynamik?

Lithium-Schwefel (Li-S)-Akkupacks verzeichnen mit 9,41 % die höchste CAGR, da Energiedichtevorteile von bis zu 500 Wh/kg für Langstreckenmissionen attraktiv sind.

Warum gilt der Asien-Pazifik-Raum als die am schnellsten wachsende Region?

Chinas Plan für 3,7 Millionen aktive Drohnen bis 2029 und unterstützende staatliche Maßnahmen treiben eine regionale CAGR von 11,67 % bis 2030 an.

Wie verbessern automatisierte Batteriewechselstationen die Flottenökonomie?

Robotergestützte Docks tauschen Akkupacks in unter 90 Sekunden aus, steigern die Drohnenauslastung um etwa 25 % und senken die täglichen Arbeitskosten.

Welchen Umsatzanteil erzielten professionelle und unternehmerische Drohnen im Jahr 2024?

Professionelle und unternehmerische Plattformen machten 47,76 % des Umsatzes im Jahr 2024 aus.

Welche regulatorische Veränderung steigert die Nachfrage nach Akkupacks mit erweiterter Ausdauer?

BVLOS-Genehmigungen in Nordamerika und Europa erfordern eine Flugfähigkeit von mehr als 2 Stunden und drängen Betreiber zu Modulen mit höherer Kapazität.

Wie wirken sich Lithiumpreisschwankungen auf Batterieanbieter aus?

Schwankungen zwischen 9.000 und 12.000 USD pro Tonne engen die Margen ein und veranlassen Hersteller, sich durch Recyclingvereinbarungen abzusichern und Chemien zu diversifizieren.

Seite zuletzt aktualisiert am: