Marktgröße und Marktanteil für dentalen 3D-Druck in den USA

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

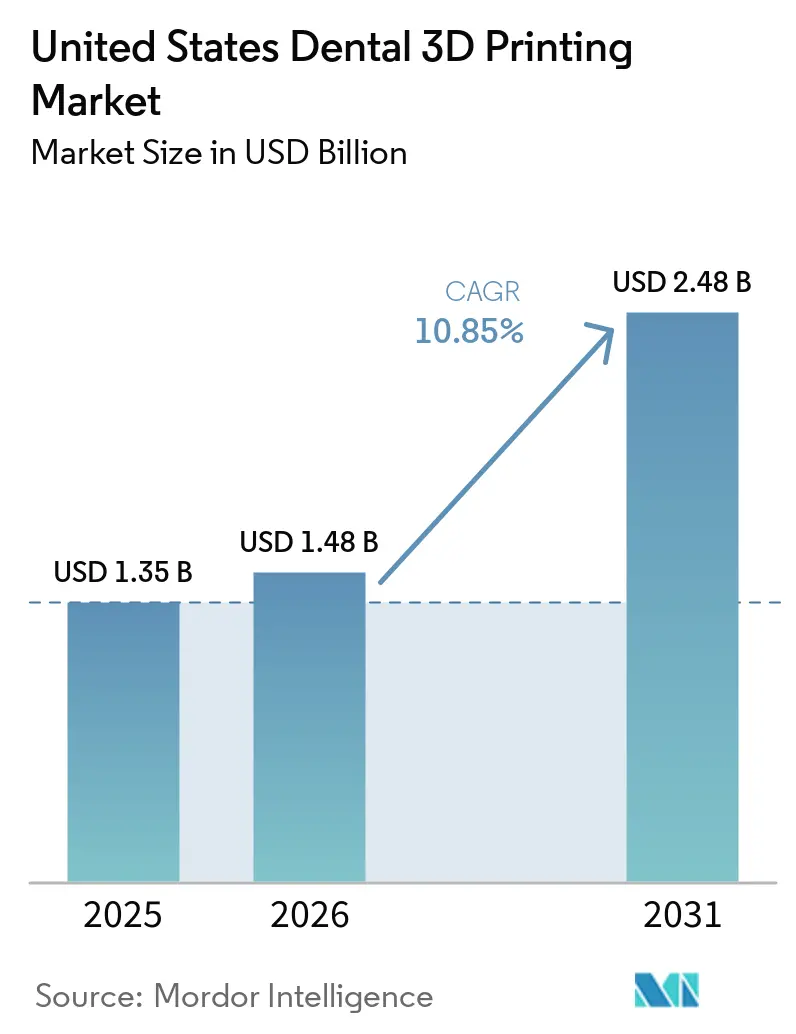

| Marktgröße im Basisjahr (2025) | 1.35 Milliarden US-Dollar |

| Marktgröße (2026) | 1.48 Milliarden US-Dollar |

| Marktgröße (2031) | 2.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.85% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für dentalen 3D-Druck in den USA von Mordor Intelligence

Die Marktgröße für dentalen 3D-Druck in den USA wird voraussichtlich von 1,35 Milliarden USD im Jahr 2025 und 1,48 Milliarden USD im Jahr 2026 auf 2,48 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 10,85 % verzeichnen.

Der Markt für dentalen 3D-Druck in den USA expandiert, weil die chairside-Fertigung von der Pilotanwendung zu routinemäßigen klinischen Arbeitsabläufen übergeht, insbesondere da Praxen eine schnellere restaurative Abwicklung und eine engere Kontrolle über die Terminplanung anstreben. Der Arbeitskräftedruck verstärkt zudem die Automatisierung, da die Beschäftigung von Zahntechnikern voraussichtlich zurückgehen wird und im Jahr 2024 landesweit nur 33.920 Techniker erfasst wurden, was die digitale Produktion sowohl für Labore als auch für Kliniken attraktiver macht. Die Wettbewerbspositionierung im Markt für dentalen 3D-Druck in den USA verlagert sich hin zu validierten Ökosystemen, wobei Druckerhersteller, Materialunternehmen und Workflow-Partner die wiederkehrende Harznachfrage und Softwarenutzung an installierte Hardware knüpfen. Der Markt für dentalen 3D-Druck in den USA profitiert zudem von einer breiteren FDA-zugelassenen Materialbasis, die die Anzahl der Indikationen erweitert, die eine einzelne Plattform bedienen kann. Die Einführung stößt bei definitiven Langzeitanwendungen noch auf Zurückhaltung, da die klinische Evidenzbasis für Schablonen und Modelle nach wie vor stärker ist als für langfristig direkt gedruckte Apparaturen.

Wichtigste Erkenntnisse des Berichts

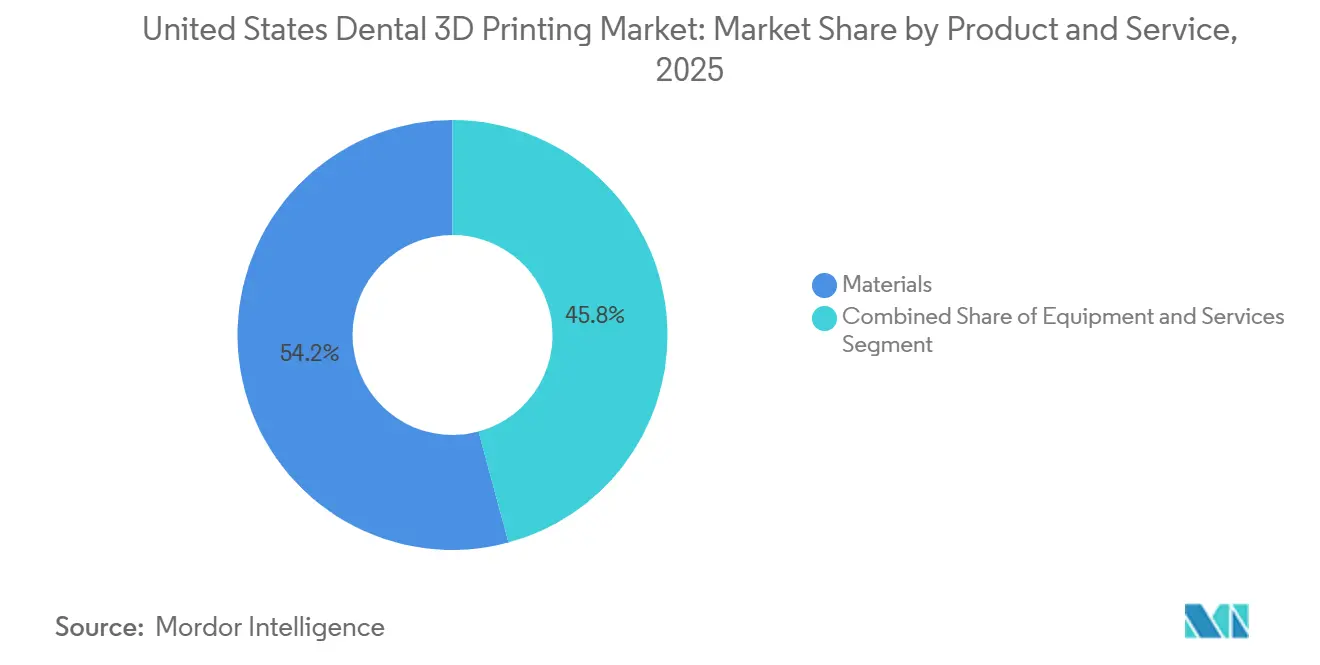

- Nach Produkt und Dienstleistung hielten Materialien im Jahr 2025 einen Marktanteil von 54,23 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 11,91 % wachsen werden.

- Nach Technologie entfiel im Jahr 2025 ein Anteil von 32,38 % der Marktgröße für dentalen 3D-Druck in den USA auf die Wannenphotopolymerisation, während das Schmelzschichtverfahren bis 2031 voraussichtlich mit einer CAGR von 12,73 % wachsen wird.

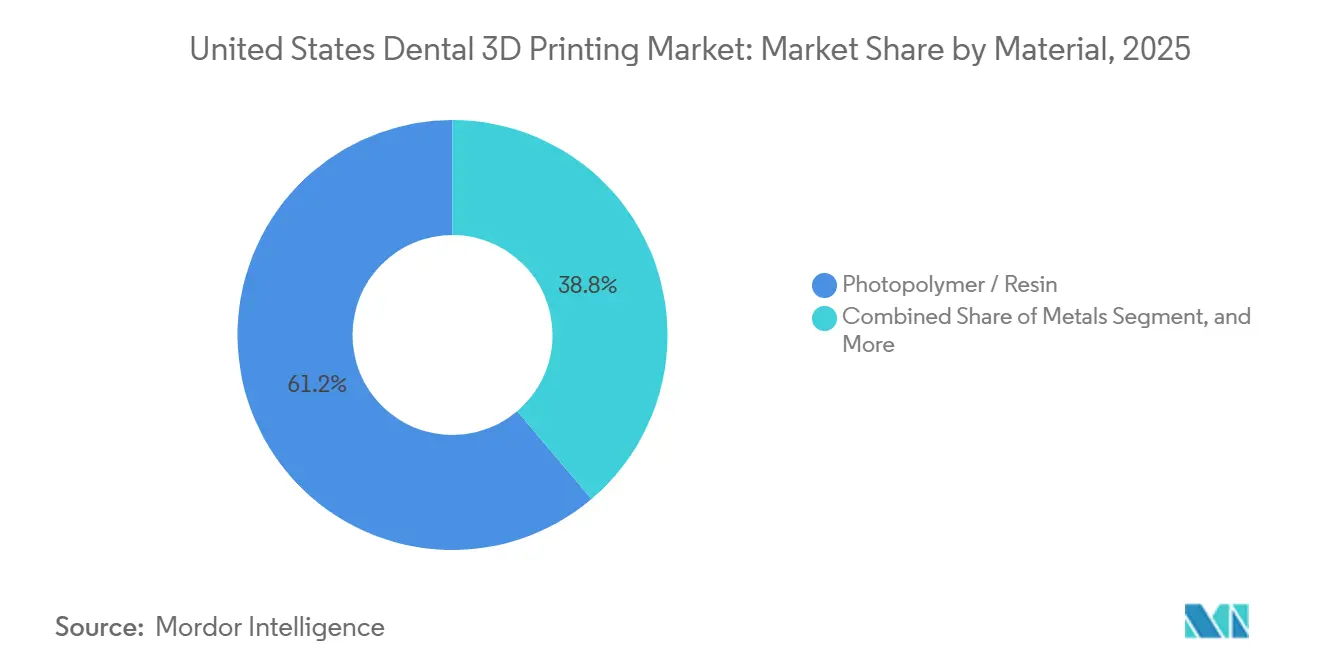

- Nach Material entfielen im Jahr 2025 61,23 % des Marktes auf Photopolymerharze, während Metalle bis 2031 voraussichtlich mit einer CAGR von 11,28 % zulegen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 39,23 % der Marktgröße für dentalen 3D-Druck in den USA auf die Kieferorthopädie, während die Implantologie bis 2031 voraussichtlich mit einer CAGR von 12,07 % wachsen wird.

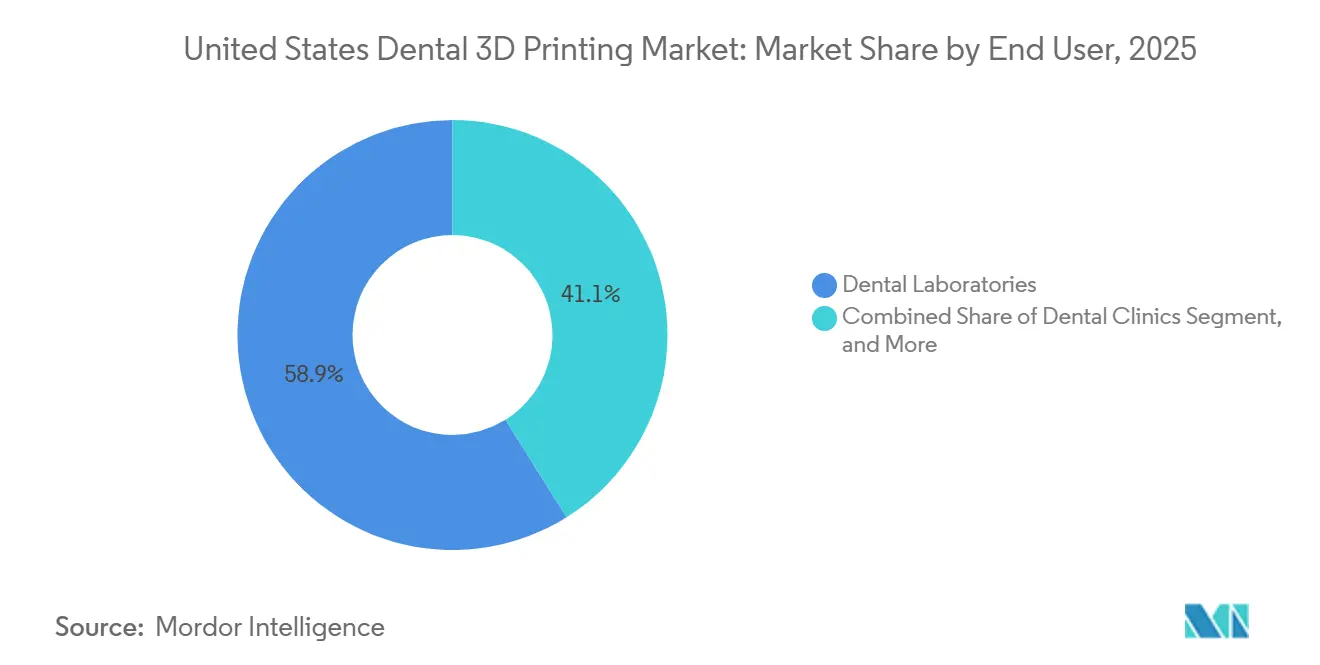

- Nach Endnutzer hielten Dentallabore im Jahr 2025 einen Marktanteil von 58,86 % am Markt für dentalen 3D-Druck in den USA, während Zahnarztpraxen bis 2031 voraussichtlich die höchste CAGR von 11,45 % verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für dentalen 3D-Druck in den USA

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Individualisierte Sofortversorgung mit Apparaturen und Restaurationen | +2.1% | National, mit frühen Gewinnen in Ballungsräumen mit starker DSO-Präsenz wie New York, Los Angeles, Chicago und Houston | Mittelfristig (2–4 Jahre) |

| Expansion von Clear-Aligner- und kieferorthopädischen Arbeitsabläufen | +1.9% | National, mit hoher Konzentration in den Wachstumsmärkten des Sun Belt und der Vororte | Mittelfristig (2–4 Jahre) |

| Breiteres Portfolio an FDA-zugelassenen druckbaren Materialien | +1.4% | National, geprägt durch den FDA-510(k)-Klasse-II-Vormarktpfad | Kurzfristig (≤ 2 Jahre) |

| Reduzierung von Durchlaufzeiten und Kosten pro Teil | +1.7% | National, mit dem stärksten ROI in ländlichen und halbstädtischen Märkten mit eingeschränktem Laborzugang | Kurzfristig (≤ 2 Jahre) |

| Mangel an Zahntechnikern | +1.2% | National, mit akutem Druck in kleineren Ballungsräumen, in denen Ausbildungsprogramme geschlossen wurden | Mittelfristig (2–4 Jahre) |

| Direktdruck-Apparatur-Workflows zur Reduzierung von Tiefziehschritten | +0.8% | National, mit früher Einführung in technologieorientierten kieferorthopädischen DSOs | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Individualisierte Sofortversorgung mit Apparaturen und Restaurationen als Treiber der chairside-Einführung

Die Sofortversorgung in der Zahnarztpraxis entwickelt sich zu einem praktikableren Betriebsmodell für Praxen, die in chairside-3D-Druck investieren. SprintRay erklärte, dass seine Midas Digital Press bis zu 10 Restaurationen in weniger als 10 Minuten produzieren kann, und die Vorschau auf der Chicago Midwinter im Februar 2026 zeigte die Fähigkeit zur Versorgung mehrerer Molaren, was auf einen breiteren klinischen Anwendungsbereich hindeutet als frühere chairside-Systeme boten. Das ist bedeutsam, weil sich der Markt für dentalen 3D-Druck in den USA über einfache Frontzahnanwendungen hinaus hin zu umfassenderen restaurativen Arbeitsabläufen entwickelt. Die frühe Einführung konzentriert sich noch auf DSO-Netzwerke, die Kapitalausgaben und Schulungen auf viele Standorte verteilen können. Unabhängige Praxen sind noch weniger vertreten, was bedeutet, dass die nächste Expansionsphase davon abhängt, validierte chairside-Workflows in kleinerem Maßstab leichter einführbar zu machen.

Expansion von Clear-Aligner- und kieferorthopädischen Arbeitsabläufen

Die Kieferorthopädie bleibt einer der stärksten Nachfragetreiber im Markt für dentalen 3D-Druck in den USA, da die Behandlungsplanung hohe Druckvolumina und wiederholbare digitale Arbeitsabläufe erfordert. Align Technology meldete 2,6 Millionen Behandlungsstarts im Geschäftsjahr 2025, darunter 935.800 Starts bei Jugendlichen und Kindern, was bestätigt, dass der Fallfluss in der Kieferorthopädie robust bleibt. LuxCreo erhielt die FDA-Zulassung für ein direkt druckbares Clear-Aligner-Harz, das den Workflow näher an die vollständige Praxisproduktion heranführt und die Abhängigkeit vom herkömmlichen Tiefziehverfahren reduziert.[1]LuxCreo, "LuxCreo FDA-zugelassener 4D-Aligner, direkt gedruckte Clear Aligner für die kieferorthopädische Sofortbehandlung," LuxCreo, luxcreo.com. Eine Studie aus dem Jahr 2025 in Progress in Orthodontics ergab, dass bestimmte direkt gedruckte Alignermaterialien optische und mikrobiologische Leistungen erbrachten, die mit tiefgezogenen Alternativen vergleichbar waren. Mit der Skalierung dieses Modells wird sich die Harznachfrage von der Modellproduktion hin zu flexiblen Direktdruck-Polymeren verlagern, die für den aktiven Tragekomfort konzipiert sind.

Breiteres Portfolio an FDA-zugelassenen druckbaren Materialien

Der Markt für dentalen 3D-Druck in den USA profitiert von einer breiteren Pipeline an FDA-zugelassenen Materialien, die erweitert, was ein einzelner Drucker produzieren kann. Carbon brachte im September 2025 FP3D als FDA-zugelassenes flexibles Teilprothesenharz auf den Markt, das digitalen Workflows eine neue herausnehmbare prothetische Indikation hinzufügte.[2]Carbon, "Carbon gibt die kommerzielle Verfügbarkeit von FP3D-Harz bekannt," Carbon, carbon3d.com. Formlabs erhielt im Februar 2026 die 510(k)-Zulassung für Premium Teeth Resin für temporäre Kronen, Inlays, Onlays, Veneers und bis zu 7-gliedrige Brücken, während Rapid Shape im selben Monat die FDA-Zulassung für sein RS VIVO-Dentalharzsortiment bekannt gab. Dieses breitere zugelassene Portfolio bedeutet, dass Praxen mehr Indikationen unterstützen können, ohne ihre installierte Druckerbasis zu ersetzen. Es verschafft auch Lieferanten einen Vorteil, die bereits über eine starke Biokompatibilitäts- und Compliance-Dokumentation für mehrere Harzfamilien verfügen.

Reduzierung von Durchlaufzeiten und Kosten pro Teil

Die Durchlaufzeit bleibt einer der deutlichsten Gründe, warum Praxen und Labore weiterhin digitale Fertigungskapazitäten aufbauen. Der Markt für dentalen 3D-Druck in den USA profitiert, wenn Workflows von externen Laborwarteschlangen hin zur Produktion in der Praxis oder in Praxisnähe verlagert werden, da die Terminplanung für Behandlungen leichter zu steuern wird. Die Implantologie gehört zu den frühesten Nutznießern, da digitale Planung und Schablonenfertigung sich natürlich in dieselbe digitale Kette einfügen. Der Vorteil ist am stärksten in vorstädtischen, ländlichen und halbstädtischen Umgebungen, wo der externe Laborzugang weniger komfortabel ist und Lieferverzögerungen schwerer zu kompensieren sind. Deshalb zieht der Markt für dentalen 3D-Druck in den USA weiterhin das Interesse von Hochdurchsatzkliniken auf sich, die einen schnelleren Fallabschluss und weniger Workflow-Übergaben anstreben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten und Schulungsaufwand | -1.90% | National; überproportionale Auswirkung auf Einzel- und Kleingruppen-Praxen außerhalb der großen Ballungsräume | Mittelfristig (2–4 Jahre) |

| Regulatorische und materialvalidierungsbezogene Anforderungen | -1.30% | National; Compliance-Faktoren gebunden an den FDA-510(k)-Klasse-II-Pfad und ISO-10993-Tests | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Langzeitevidenz für langlebige direkt gedruckte Apparaturen | -0.80% | National; konzentriert in der Prothetik und bei der klinischen Einführung direkt gedruckter Aligner | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von externen Laboren verlangsamt die Umstellung auf chairside-Drucker | -0.60% | National; am ausgeprägtesten in ländlichen Märkten mit langjährigen Laborzuweisungsbeziehungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten und Schulungsaufwand

Die schrumpfende Technikerbasis wird zu einer strukturellen Stütze für die Automatisierung im gesamten Markt für dentalen 3D-Druck in den USA. Staatliche Arbeitsmarktdaten zeigten im Jahr 2024 landesweit nur 33.920 Zahntechniker, und die langfristige Beschäftigung wird voraussichtlich bis 2032 zurückgehen.[3]Michigan Department of Career Development and Advancement, "Beruflicher Fokus: Zahntechniker," Michigan.gov, michigan.gov. Dieser Personaldruck ist besonders bedeutsam für kleinere Ballungsräume und Märkte mit geringerer Bevölkerungsdichte, wo die Rekrutierung von Ersatzfachkräften schwieriger ist. Infolgedessen stützen sich Labore und Kliniken stärker auf wiederholbare digitale Prozesse, die die Abhängigkeit von knappen manuellen Fähigkeiten reduzieren. Der Fachkräftemangel beseitigt zwar nicht den Schulungsbedarf, stärkt aber die Amortisationsargumentation für automatisierte Modelle, Schablonen und restaurative Produktion.

Begrenzte Langzeitevidenz für langlebige direkt gedruckte Apparaturen

Definitive Prothesen, direkt gedruckte Aligner, Prothesensättel und Metallgerüste befinden sich aus Sicht der langfristigen klinischen Evidenz noch in einem frühen Einführungsstadium. Ein narrativer Review aus dem Jahr 2025 in ScienceDirect bestätigte, dass chirurgische Schablonen und diagnostische Modelle zwar gut etablierte Zuverlässigkeitsprofile aufweisen, provisorische Restaurationen jedoch einer längerfristigen Validierung bedürfen, bevor sie als definitive Langzeitlösungen eingesetzt werden können. Für direkt gedruckte Aligner im Besonderen besteht die Biokompatibilitätsevidenz hauptsächlich aus In-vitro-Studien, mit begrenzten prospektiven klinischen Daten zur Materialleistung unter kontinuierlichem intraoralen Tragen über Behandlungszyklen von mehr als 12 Monaten. Diese Evidenzlücke schränkt Erstattungsgespräche ein und verlangsamt das Vertrauen der Verschreiber in US-amerikanischen kieferorthopädischen und prothetischen Praxen, die klinischer Konservativität Vorrang einräumen. Bis sich peer-reviewte mehrjährige Ergebnisstudien angesammelt haben, werden die klinisch anspruchsvollsten Anwendungen – Vollbogen-All-on-X-Restaurationen und langlebige definitive Kronen in posterioren Positionen – ein höheres prozeduales Vorsichtsniveau beibehalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt und Dienstleistung: Materialdominanz verdeckt eine Beschleunigung bei Dienstleistungen

Materialien erfassten im Jahr 2025 54,23 % des Marktes für dentalen 3D-Druck in den USA, was widerspiegelt, wie stark sowohl chairside- als auch Laborworkflows von der wiederkehrenden Harznutzung abhängen. Jede neue Druckerinstallation kann eine lange Nachfrage nach Verbrauchsmaterialien erzeugen, sodass sich Lieferanten auf die Erweiterung validierter Harzbibliotheken konzentriert haben, anstatt sich nur auf Hardwareverkäufe zu stützen. Dieses Muster erklärt, warum Materialien das größte Segment blieben, obwohl neue Druckerstarts auf dem gesamten Markt fortgesetzt wurden. Geräte sind nach wie vor wichtig, da sie der Einstiegspunkt sind, der bestimmt, welche Software, Harze und Nachbearbeitungsschritte ein Kunde am ehesten weiterhin nutzen wird.

Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 11,91 % wachsen, was sie zur am schnellsten wachsenden Schicht innerhalb dieser Segmentierung macht. Die Verschiebung ist bedeutsam, weil sich die Branche für dentalen 3D-Druck in den USA hin zu wiederkehrender Software, Workflow-Unterstützung und verwalteten Produktionsbeziehungen bewegt, anstatt nur auf einmalige Hardwaretransaktionen zu setzen. Anbieter verstärken dieses Modell durch integrierte Workflows, Schulungsprogramme und partnerschaftlich geführte Materialvalidierung, die Nutzer in einem bevorzugten Ökosystem halten. Mit zunehmender Einführung sollten Dienstleistungen mehr Wert aus Onboarding, Designunterstützung, Workflow-Optimierung und Wartung rund um installierte Systeme schöpfen.

Nach Technologie: DLP und SLA halten das Zentrum, während FDM den Zugang verbreitert

Die Wannenphotopolymerisation hielt im Jahr 2025 einen Anteil von 32,38 % der Marktgröße für dentalen 3D-Druck in den USA und blieb damit im Mittelpunkt kieferorthopädischer Modelle, chirurgischer Schablonen und provisorischer Kronenworkflows. Die Technologie ist fest verankert, weil hochauflösende Ausgaben in dentalen Anwendungsfällen nach wie vor entscheidend sind, wo Passform, Detail und Wiederholbarkeit die klinische Akzeptanz direkt beeinflussen. Diese Position wird durch die Breite der nun auf photopolymerbasierten Systemen verfügbaren zugelassenen Harzoptionen gestärkt. PolyJet und Material Jetting bleiben spezialisierter, aber 3D Systems erweiterte seine kommerzielle Relevanz im Jahr 2026, indem es seine Jetting-Denture-Plattform über den NextDent 300 MultiJet-Drucker skalierte.

Das Schmelzschichtverfahren wird bis 2031 voraussichtlich mit einer CAGR von 12,73 % wachsen, was es zum am schnellsten wachsenden Technologiesegment im Markt für dentalen 3D-Druck in den USA macht. Seine Rolle besteht weniger darin, Wannensysteme zu verdrängen, als vielmehr darin, kostenbewusste Anwendungsfälle wie Lehrmodelle, individuelle Löffel, Schienen und einfache Fertigungsaufgaben zu erschließen. Das ist bedeutsam für Einrichtungen und Praxen, die digitale Kapazitäten benötigen, aber nicht immer die höchste restaurative Auflösung brauchen. Selektives Lasersintern behält seinen Platz im Markt für Metall- und Nylongerüste, obwohl die Einführung auf spezialisierte Labore mit der nötigen Prozesstiefe konzentriert bleibt. Das Ergebnis ist ein Technologiemix, bei dem die Photopolymerisation der klinische Kern bleibt, während das Schmelzschichtverfahren die erreichbare Nutzerbasis verbreitert.

Nach Material: Harzbreite führt, während Metalle die Leistungsanforderungen erhöhen

Photopolymerharze machten im Jahr 2025 innerhalb des Materialsegments 61,23 % des Marktes für dentalen 3D-Druck in den USA aus und spiegeln ihre breite Verwendung in Modellen, Schablonen, Schienen, Prothesen und temporären restaurativen Anwendungen wider. Diese Kategorie hat sich erweitert, weil neue Zulassungen weiterhin Untersegmente hinzufügen, die auf vorhandenen installierten Druckern betrieben werden können. Carbon fügte 2025 ein flexibles Teilprothesenmaterial hinzu, während Formlabs 2026 mit Premium Teeth Resin die temporäre restaurative Kapazität erweiterte. Aufgrund dieser Breite bleibt Harz der wichtigste wiederkehrende Umsatzstrom für einen Großteil des Marktes für dentalen 3D-Druck in den USA.

Metalle werden bis 2031 voraussichtlich mit einer CAGR von 11,28 % wachsen, was auf ein wachsendes Interesse an Kobalt-Chrom- und Titaniumanwendungen hindeutet, bei denen Präzision und Festigkeit wichtiger sind als breite Zugänglichkeit. Das Segment bleibt enger als Harz, da Produktionsqualität, Validierungsanforderungen und Workflow-Komplexität alle höher sind. Keramiken gewinnen ebenfalls an Relevanz in ausgewählten ästhetischen restaurativen Anwendungen, bleiben jedoch in ihrer Breite begrenzter. In der Praxis signalisieren Metalle die nächste Qualitätsschwelle für den Markt für dentalen 3D-Druck in den USA, sind aber noch auf Labore konzentriert, die eine fortgeschrittene Prozesskontrolle und Compliance unterstützen können. Dies hält Harz als Skalierungsmaterial, während Metalle weiterhin einen wichtigen, aber selektiveren Wachstumspfad darstellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kieferorthopädie hält das Volumen, während Implantologie am schnellsten wächst

Die Kieferorthopädie hielt im Jahr 2025 einen Anteil von 39,23 % der Marktgröße für dentalen 3D-Druck in den USA, unterstützt durch den hohen Modellausstoß, der bei der sequenziellen Aligner-Planung und Apparaturproduktion erforderlich ist. Das Segment bleibt groß, weil selbst ein moderates Wachstum im Clear-Aligner-Volumen eine erhebliche Drucknachfrage für Modelle, Retainer und verwandte digitale Schritte erzeugen kann. Der Workflow entwickelt sich ebenfalls weiter, da Direktdruck-Aligner-Systeme die Abhängigkeit vom traditionellen Modell-und-Tiefzieh-Prozess reduzieren. Die klinische Unterstützung baut sich noch auf, aber veröffentlichte Evidenz legt nahe, dass ausgewählte direkt gedruckte Materialien die Leistungslücke zu herkömmlichen tiefgezogenen Optionen verringern.

Die Implantologie wird bis 2031 voraussichtlich mit einer CAGR von 12,07 % wachsen und ist damit das am schnellsten wachsende Anwendungssegment im Markt für dentalen 3D-Druck in den USA. Der Hauptgrund ist die zunehmende Verwendung patientenspezifischer chirurgischer Schablonen, die sich sauber in digitale Planungs- und Praxisproduktions-Workflows einfügen. Die Prothetik bleibt der zweitgrößte Anwendungsblock, da Kronen, Brücken und Prothesen weiterhin große Volumina durch Labore und chairside-Systeme ziehen. Die Mund-, Kiefer- und Gesichtschirurgie bietet ebenfalls eine starke angrenzende Chance, obwohl die Einführung selektiver bleibt, da anatomisch komplexe Fälle tieferes Designfachwissen erfordern. Über alle Anwendungen hinweg balanciert der Markt für dentalen 3D-Druck in den USA eine hohe kieferorthopädische Nachfrage mit schnellerem prozeduralem Wachstum in implantatgeführten Workflows.

Nach Endnutzer: Labore arbeiten im großen Maßstab, während Kliniken den Wachstumspfad vorgeben

Dentallabore hielten im Jahr 2025 einen Marktanteil von 58,86 % am Markt für dentalen 3D-Druck in den USA, was ihre etablierte Rolle in der Hochvolumenproduktion von Modellen, Prothesen, Gerüsten und Restaurationen widerspiegelt. Labore bleiben der Skalierungsanker, weil sie Hardware, geschultes Personal und Qualitätskontrolle über eine größere Fallbasis zentralisieren können. Dieser Betriebsvorteil zeigt sich in Investitionsaktivitäten an mehreren Standorten, einschließlich der Bereitstellung mehrerer NextDent 300 MultiJet-Systeme durch ROE Dental Laboratory an mehreren US-Standorten im Jahr 2026. Das Ergebnis ist ein Markt für dentalen 3D-Druck in den USA, in dem Labore den Großteil des Produktionsvolumens tragen, auch wenn die klinische Nutzung zunimmt.

Zahnarztpraxen werden bis 2031 voraussichtlich mit einer CAGR von 11,45 % wachsen, was sie zum wichtigsten strukturellen Wachstumsmotor im Markt für dentalen 3D-Druck in den USA macht. Die Hauptunterstützung ist die wachsende Palette an FDA-zugelassenen Materialien, die die Argumentation für das Drucken weiterer Indikationen innerhalb der Praxis stärkt, anstatt sie auszulagern. DSOs führen diese Umstellung an, weil sie Beschaffung, Implementierung und Mitarbeiterschulung über mehrere Kliniken hinweg standardisieren können. Akademische und Forschungseinrichtungen bleiben die kleinste Endnutzergruppe, sind aber dennoch wichtig, weil sie zukünftige Nutzer ausbilden und die Validierung neuer Workflows unterstützen. Dies hält Kliniken als Wachstumspfad, während Labore die installierte Produktionsbasis der Branche für dentalen 3D-Druck in den USA bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Markt für dentalen 3D-Druck in den USA ist der größte nationale Markt weltweit und operiert innerhalb eines Zahnsystems mit einer starken DSO-Präsenz, aktiver Materialentwicklung und einer vergleichsweise dichten digitalen Zahnmedizininfrastruktur. Die regionale Einführung innerhalb des Landes ist noch ungleichmäßig, was bedeutet, dass der Markt für dentalen 3D-Druck in den USA ebenso stark von der lokalen Workflow-Reife wie von der nationalen Nachfrage geprägt wird. Ballungsraumkorridore mit starker DSO-Durchdringung, darunter der Großraum New York, Los Angeles, Chicago und Houston, haben die chairside-Einführung angeführt, weil zentralisierte Beschaffung die Belastung für jeden Praxisstandort verringert. In diesen Ballungsraumclustern verlagert sich das Wachstum von der erstmaligen Druckerinstallation hin zu einer breiteren Plattformkonsolidierung. Praxen suchen zunehmend nach Systemen, die restaurative Teile, chirurgische Schablonen und aligner-bezogene Workflows in einer validierten Betriebsumgebung verwalten können.

Der Sun Belt hat ein anderes Profil im Markt für dentalen 3D-Druck in den USA, weil das Bevölkerungswachstum die Nachfrage schneller erzeugt, als die bestehende Laborinfrastruktur absorbieren kann. Texas, Florida, Arizona und Georgia profitieren von der vorstädtischen Zahnarztexpansion, was die Praxisproduktion für Praxen mit schnellem Fallfluss attraktiver macht. Dallas-Fort Worth, Phoenix und Tampa haben sich als aktive chairside-Einführungsmärkte für chirurgische Schablonen- und provisorische Kronenworkflows etabliert. Dentsply Sirona's Restrukturierungsplan Anfang 2026, der auf annualisierte Einsparungen von 120 Millionen USD abzielte, signalisierte auch, wie stark sich Anbieter auf kosteneffizientere digitale Betriebsmodelle konzentrieren.

Der Nordosten und der Mittlere Westen stellen eine andere Geografie innerhalb des Marktes für dentalen 3D-Druck in den USA dar, weil sie dichte Labornetzwerke mit vielen Zahnmedizinschulen und akademischen Zentren kombinieren. Die Einführung in diesen Regionen hat sich stärker auf Investitionen im Labormaßstab und Mehrfachtechnologie-Trainingsumgebungen konzentriert als auf eine sofortige chairside-Umstellung allein. Das ist bedeutsam, weil zukünftige Praktiker, die aus digital ausgestatteten Programmen in den Markt eintreten, eine geringere Lernkurve haben sollten. Ländliche und halbländliche Gebiete im Mittleren Westen stehen vor einem separaten Problem, da unterbesetzte lokale Labore die Argumentation für die digitale Produktion stärken, aber der Zugang zu technischem Support und Infrastruktur die Umstellungsgeschwindigkeit noch begrenzen kann. Diese Lücke schafft Raum für dienstleistungsgeführte Modelle, die Fernüberwachung, Wartung und Materialnachschub für Nutzer mit geringerem Volumen kombinieren. Infolgedessen zeigt der Markt für dentalen 3D-Druck in den USA weiterhin eine nationale Wachstumsgeschichte, aber mehrere unterschiedliche regionale Einführungsmuster.

Wettbewerbslandschaft

Der Markt für dentalen 3D-Druck in den USA ist auf Plattformebene mäßig konzentriert, bleibt aber über Materialien, Dienstleistungen und Workflow-Unterstützung hinweg fragmentiert. Eine begrenzte Gruppe führender Marktteilnehmer, darunter Align Technology, Dentsply Sirona, 3D Systems, SprintRay und andere workflow-orientierte Lieferanten, konkurriert durch die Verknüpfung von Scannern, Software, Druckern und Materialien zu engeren Betriebssystemen. Das bedeutet, dass die zentrale Wettbewerbsfrage im Markt für dentalen 3D-Druck in den USA nicht mehr nur die Druckerspezifikation ist. Es geht zunehmend darum, wer den validierten Workflow und die wiederkehrende Materialbeziehung nach der Installation kontrolliert. Diese Verschiebung zeigt sich deutlich in Partnerschaften, die klinische Materialwissenschaft mit chairside-Hardware und Bildungsinfrastruktur verbinden.

Strategische Schritte im Markt für dentalen 3D-Druck in den USA zeigen zunehmend, dass die Tiefe des Ökosystems wichtiger ist als die Preisgestaltung von Standardhardware. SprintRay stärkte seine Position im September 2025 durch die Übernahme des EnvisionTEC-Dentalportfolios von Desktop Health, was seine Patentbasis, Marken, Bestände und Materialreichweite erweiterte. Dentsply Sirona und Formlabs richteten sich auch auf die Lucitone Digital Print Denture-Validierung auf dem Form 4B aus, was veranschaulicht, wie Material-Drucker-Allianzen genutzt werden, um den Wert der installierten Basis zu erweitern, anstatt nur neue Geräte zu verkaufen. Carbon verfolgt eine ähnliche Logik durch Workflow-Automatisierung, und das Unternehmen erklärte, dass sein AO Backpack seit seiner Einführung im Jahr 2024 mehr als 18.000 Drucke verarbeitet hat. 3D Systems festigte seine eigene Position im Jahr 2026 durch den Einsatz von NextDent an mehreren Standorten bei ROE Dental Laboratory, was die Jetting-Denture-Produktion im großen Maßstab validierte.

Die Markteintrittsbarrieren im Markt für dentalen 3D-Druck in den USA bleiben bedeutsam, da zugelassene Materialien, Biokompatibilitätsnachweise und Prozessqualitätssysteme schwer schnell zusammenzustellen sind. Lieferanten mit breiteren Zulassungshistorien und stärkerer Validierungsunterstützung können ihren Vorsprung ausbauen, da mehr Praxen risikoärmere Workflow-Entscheidungen bevorzugen. Deshalb werden wiederkehrende Harzverkäufe, Softwareintegration und Schulungsunterstützung verteidigungsfähiger als einmalige Hardwaremargen. Der Wettbewerbsdruck sollte daher am stärksten rund um Ökosystem-Bindung, klinische Validierung und Workflow-Zuverlässigkeit bleiben, anstatt nur um eigenständige Druckerpreise allein.

Führende Unternehmen der Branche für dentalen 3D-Druck in den USA

Align Technology, Inc.

Dentsply Sirona

Formlabs

Planmeca Oy

3D Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: 3D Systems gab bekannt, dass ROE Dental Laboratory mehrere NextDent 300 MultiJet 3D-Drucker an mehreren US-Standorten eingesetzt hat, was es zum führenden inländischen Labor macht, das die NextDent Jetted Denture-Plattform im Mehrstandort-Tempo skaliert und die Plattform für die hochvolumige klinisch-qualitative Prothesenherstellung validiert.

- April 2026: 3D Systems erhielt die EU-MDR-Klasse-IIa-Zertifizierung für seine Materialien NextDent Jet Base und NextDent Jet Teeth, zwei Monate vor dem angestrebten Zeitplan für Sommer 2026, was den vollständigen europäischen kommerziellen Start am 4. Mai 2026 ermöglichte und die kombinierte US- und EU-adressierbare zahnlose Patientenpopulation auf über 60 Millionen erweiterte.

- März 2026: SprintRay kündigte die Midas World Tour an, ein globales Bildungsprogramm in über 30 Städten in Partnerschaft mit dem MOD Institute, GC America, Meisinger Dental und Align Technology, das darauf ausgelegt ist, die chairside-Einführung von Mehreinheiten-Restaurationen auf der Midas Digital Press zu beschleunigen.

- März 2026: GC America und SprintRay schlossen eine strategische Forschungs-, Entwicklungs- und Vermarktungspartnerschaft, um GC's Dentalwerkstoffwissenschaft in das SprintRay Midas chairside-Ökosystem einzubringen und die Produktion von bis zu 10 Restaurationen in weniger als 10 Minuten zu ermöglichen.

Berichtsumfang für den Markt für dentalen 3D-Druck in den USA

Der Markt für dentalen 3D-Druck bezieht sich auf die Branche rund um die Herstellung und den Verkauf von 3D-Druckern, spezialisierter Software (CAD/CAM) und biokompatiblen Materialien, die zur Herstellung hochgradig individualisierter Zahnapparaturen, Prothesen und chirurgischer Instrumente verwendet werden.

Der Markt für dentalen 3D-Druck in den USA ist über mehrere klar definierte Segmente strukturiert und deckt die gesamte Wertschöpfungskette von Produkten, Technologien, Materialien, Anwendungen und Endnutzern ab. Nach Produkt und Dienstleistung umfasst der Markt Geräte, Materialien und Dienstleistungen, die dentale 3D-Druck-Workflows unterstützen. Aus technologischer Sicht umfasst der Markt Wannenphotopolymerisation, PolyJet/Material Jetting, Selektives Lasersintern, Schmelzschichtverfahren und eine Reihe anderer aufkommender additiver Fertigungstechnologien. In Bezug auf Materialien verwendet die Branche Photopolymere/Harze, Metalle, Keramiken und andere spezialisierte Dentalmaterialien, die für den klinischen und Laboreinsatz maßgeschneidert sind. Der Markt deckt auch ein breites Anwendungsspektrum ab, darunter Kieferorthopädie, Prothetik, Implantologie, Mund-, Kiefer- und Gesichtschirurgie sowie andere dentalspezifische Anwendungen. Schließlich umfasst die Endnutzerlandschaft Dentallabore, Zahnarztpraxen sowie akademische und Forschungseinrichtungen. Marktprognosen für alle diese Segmente werden in Wertangaben (USD) bereitgestellt, was den finanziellen Ausblick und das Wachstumspotenzial des Sektors für dentalen 3D-Druck in den USA widerspiegelt.

| Geräte |

| Materialien |

| Dienstleistungen |

| Wannenphotopolymerisation | Stereolithografie |

| Digitale Lichtverarbeitung | |

| PolyJet / Material Jetting | |

| Selektives Lasersintern | |

| Schmelzschichtverfahren | |

| Sonstige Technologien |

| Photopolymer / Harz | Modellharze |

| Schablonen- und Löffelharze | |

| Schienen- und Schutzschienen-Harze | |

| Prothesensattel- und Prothesenzehnharze | |

| Kronen-, Brücken- und restaurative Harze | |

| Metalle | Kobalt-Chrom |

| Titan | |

| Keramiken | |

| Sonstige Materialien |

| Kieferorthopädie | Aligner-Modelle |

| Direkt gedruckte Aligner | |

| Retainer | |

| Indirekte Bonding-Löffel | |

| Prothetik | Kronen und Brücken |

| Prothesensättel | |

| Prothesenzähne | |

| Einprobe-Prothesen | |

| All-on-X- und Vollbogen-Restaurationen | |

| Wachsmodellierungen | |

| Implantologie | Chirurgische Schablonen |

| Implantatmodelle | |

| Individuelle Abutment- und restaurative Workflows | |

| Mund-, Kiefer- und Gesichtschirurgie | |

| Sonstige dentale Anwendungen | Schienen und Nachtschutzschienen |

| Individuelle Abdrucklöffel | |

| Gingivamasken |

| Dentallabore |

| Zahnarztpraxen |

| Akademische und Forschungseinrichtungen |

| Nach Produkt und Dienstleistung | Geräte | |

| Materialien | ||

| Dienstleistungen | ||

| Nach Technologie | Wannenphotopolymerisation | Stereolithografie |

| Digitale Lichtverarbeitung | ||

| PolyJet / Material Jetting | ||

| Selektives Lasersintern | ||

| Schmelzschichtverfahren | ||

| Sonstige Technologien | ||

| Nach Material | Photopolymer / Harz | Modellharze |

| Schablonen- und Löffelharze | ||

| Schienen- und Schutzschienen-Harze | ||

| Prothesensattel- und Prothesenzehnharze | ||

| Kronen-, Brücken- und restaurative Harze | ||

| Metalle | Kobalt-Chrom | |

| Titan | ||

| Keramiken | ||

| Sonstige Materialien | ||

| Nach Anwendung | Kieferorthopädie | Aligner-Modelle |

| Direkt gedruckte Aligner | ||

| Retainer | ||

| Indirekte Bonding-Löffel | ||

| Prothetik | Kronen und Brücken | |

| Prothesensättel | ||

| Prothesenzähne | ||

| Einprobe-Prothesen | ||

| All-on-X- und Vollbogen-Restaurationen | ||

| Wachsmodellierungen | ||

| Implantologie | Chirurgische Schablonen | |

| Implantatmodelle | ||

| Individuelle Abutment- und restaurative Workflows | ||

| Mund-, Kiefer- und Gesichtschirurgie | ||

| Sonstige dentale Anwendungen | Schienen und Nachtschutzschienen | |

| Individuelle Abdrucklöffel | ||

| Gingivamasken | ||

| Nach Endnutzer | Dentallabore | |

| Zahnarztpraxen | ||

| Akademische und Forschungseinrichtungen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für dentalen 3D-Druck in den USA im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf 1,48 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 10,85 % 2,48 Milliarden USD erreichen.

Welche Produktkategorie führt die Nachfrage nach dentalem 3D-Druck in den USA an?

Materialien führen den Markt mit einem Anteil von 54,23 % im Jahr 2025 an, da der wiederkehrende Harzverbrauch sowohl Labor- als auch chairside-Workflows unterstützt.

Welche Technologie wächst bei dentalen 3D-Druckanwendungen am schnellsten?

Das Schmelzschichtverfahren ist das am schnellsten wachsende Technologiesegment mit einer prognostizierten CAGR von 12,73 % bis 2031.

Warum sind Dentallabore nach wie vor die größten Endnutzer?

Dentallabore hielten im Jahr 2025 58,86 % der Nachfrage, da sie die zentrale Produktionsbasis für Modelle, Prothesen, Gerüste und komplexe Restaurationen bleiben.

Was treibt das schnellere Wachstum bei implantatbezogenen Druck-Workflows an?

Die Implantologie wird voraussichtlich mit einer CAGR von 12,07 % wachsen, da digitale Planung und patientenspezifische chirurgische Schablonen gut zur Praxisproduktion passen.

Seite zuletzt aktualisiert am: