Dänemark Behälterglas Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

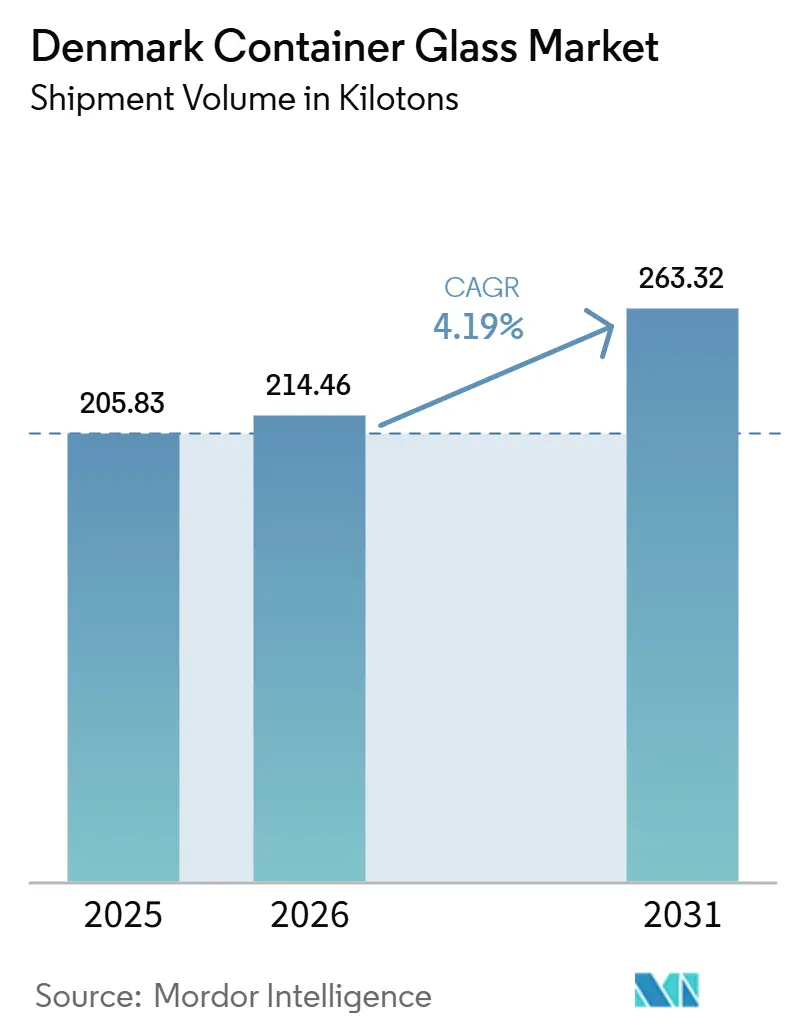

| Marktgröße im Basisjahr (2025) | 205.83 Kilotonn |

| Marktvolumen (2026) | 214.46 Kilotonn |

| Marktvolumen (2031) | 263.32 Kilotonn |

| Wachstumsrate (2026 - 2031) | 4.19% CAGR |

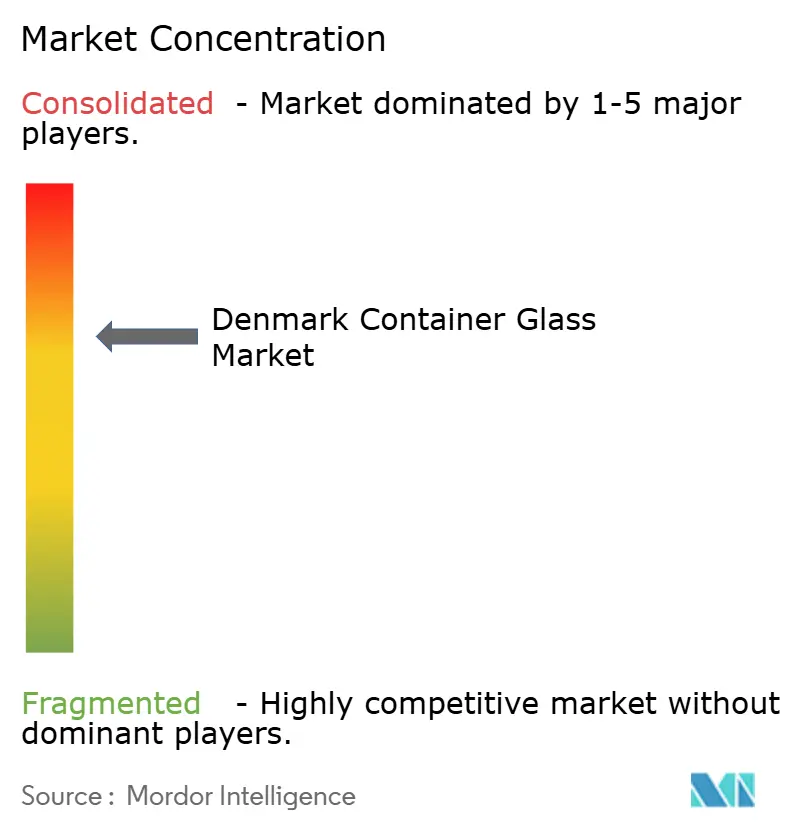

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dänemark Behälterglas Marktanalyse von Mordor Intelligence

Das Marktvolumen des dänischen Behälterglas-Marktes in Bezug auf das Versandvolumen wird voraussichtlich von 205,83 Kilotonnen im Jahr 2025 auf 214,46 Kilotonnen im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 4,19 % über den Zeitraum 2026–2031 voraussichtlich 263,32 Kilotonnen erreichen.

Der Markt wird durch eine deutliche Abkehr von Kunststoffverpackungen gestützt, da EU-Verpackungsvorschriften und Dänemarks eigener Rahmen zur Herstellerverantwortung recyclingfähige Formate für Markeninhaber attraktiver machen. Kreislauforientierte Sammelsysteme, Mehrwegaktivitäten und eine ausgeprägte Glasrückgewinnungspraxis verleihen dem Markt eine praktische Grundlage, die viele Materialien in gleichem Maße nicht besitzen. Die Premiumpositionierung bei verpackten Konsumgütern begünstigt weiterhin Glas, da es Produktschutz, Sichtbarkeit im Regal und Qualitätssignale für Marken unterstützt. Gleichzeitig ist die heimische Produktion auf ein dänisches Werk konzentriert, sodass das mittelfristige Wachstum auch davon abhängt, ob die politischen Rahmenbedingungen eine wettbewerbsfähige lokale Versorgung neben Importen aus dem übrigen Europa ermöglichen. Diese Kombination aus regulatorischer Unterstützung, Premiumnachfrage und angebotsseitigen Spannungen verleiht dem dänischen Behälterglas-Markt einen stetigen, aber aufmerksam beobachteten Wachstumspfad.

Wichtigste Erkenntnisse des Berichts

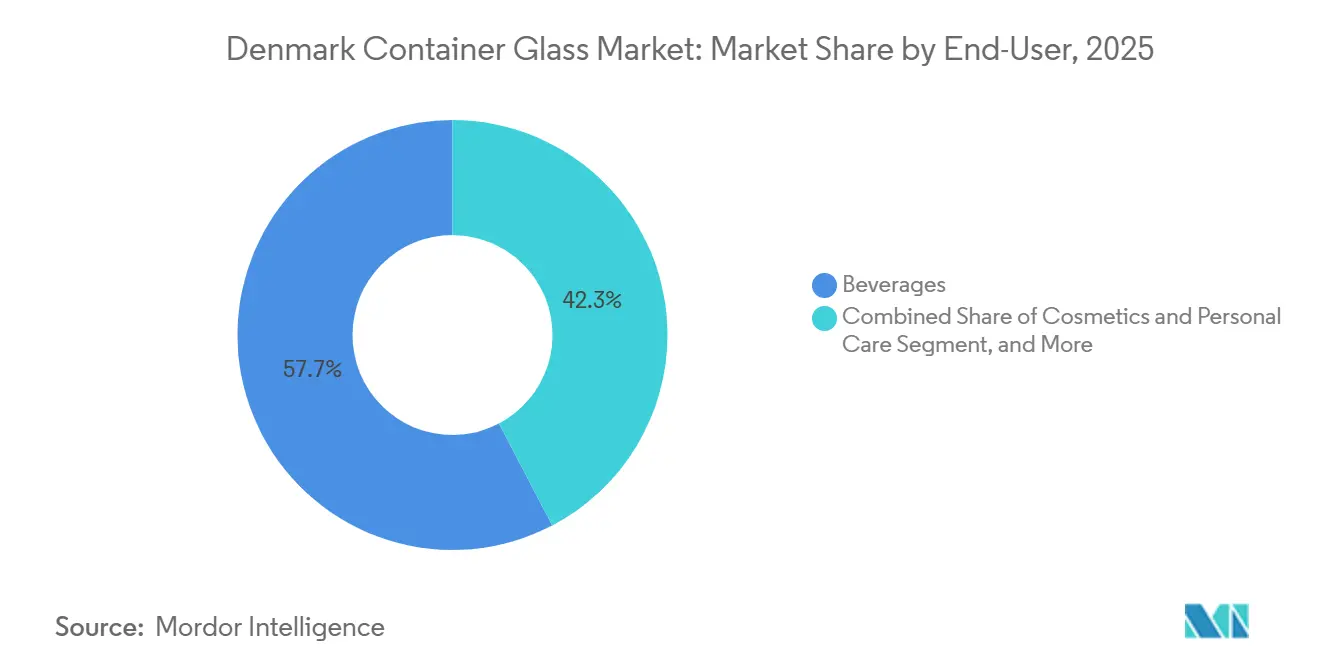

- Nach Endverbraucher hielten Getränke im Jahr 2025 einen Anteil von 57,68 % am dänischen Behälterglas-Marktvolumen, während Parfümerie bis 2031 voraussichtlich mit einem CAGR von 6,80 % wachsen wird.

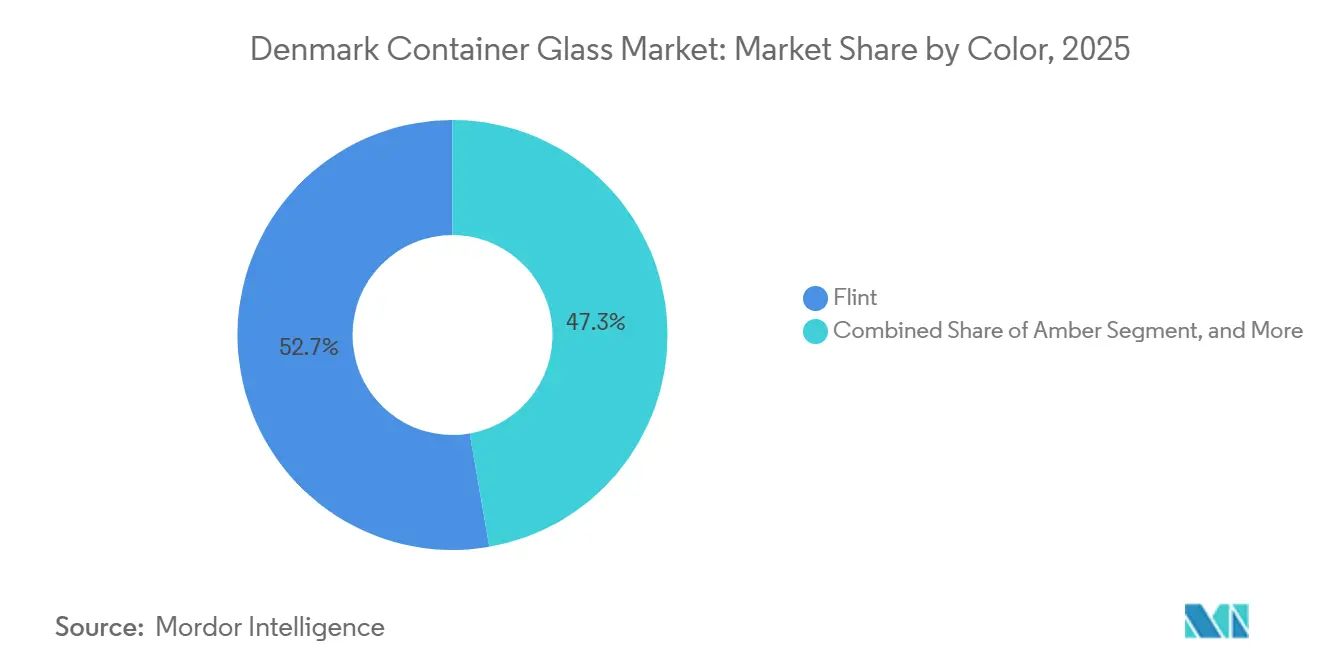

- Nach Farbe hielt Weißglas im Jahr 2025 einen Anteil von 52,74 % am dänischen Behälterglas-Markt, während Bernsteinglas mit einem prognostizierten CAGR von 4,73 % bis 2031 das stärkste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des dänischen Behälterglasmarktes

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende Nachfrage nach nachhaltigen Verpackungslösungen | +1.2% | Dänemark und die nordische Region insgesamt | Kurzfristig (≤ 2 Jahre) |

| Strenge staatliche Vorschriften zur Vermeidung von Kunststoffabfällen | +0.9% | EU-weit, mit kurzfristigen Auswirkungen auf Dänemark | Kurzfristig (≤ 2 Jahre) |

| Verbraucherpräferenz für umweltfreundliche und Premium-Produkte | +0.7% | Dänemark, EU-Premiummärkte | Mittelfristig (2–4 Jahre) |

| Starke Betonung von Kreislaufwirtschaftspraktiken | +0.5% | Dänemark, mit EU-weiter Verstärkung | Mittelfristig (2–4 Jahre) |

| Wachstum in den Endverbraucherbranchen | +0.3% | Dänischer Inlandsmarkt, Übertragungseffekte auf nordische Exporte | Mittelfristig (2–4 Jahre) |

| Günstige staatliche Anreize und Sensibilisierungskampagnen | +0.2% | Dänemark national, mit frühen Erfolgen in städtischen Gemeinden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach nachhaltigen Verpackungslösungen

Die Nachfrage nach nachhaltigeren Verpackungen hat die Rolle von Glas bei dänischen verpackten Konsumgütern gestärkt, insbesondere dort, wo Markeninhaber ein Material benötigen, das im großen Maßstab wiederverwendet und eingeschmolzen werden kann. Der dänische Betrieb von Ardagh Glass Holmegaard bleibt für dieses System zentral, mit einer Jahresproduktion von rund 800 Millionen Flaschen und Behältern an seinem Standort Holmegaard. Im April 2025 schloss VANA Behandlungsvereinbarungen ab, die rund 125.000 Tonnen dänische Glas- und Metallverpackungen abdecken, mit einem Ziel von mehr als 95 % Wiederverwendung oder Recycling.[1]VANA, "Erhebliche Qualitätssteigerung beim dänischen Recycling von Glas und Metall," VANA, vana.dk Diese Vereinbarungen führten auch ein Kaskadenmodell ein, das die besten Flaschen für die Wiederbefüllung aussortiert, bevor das verbleibende Material zur Scherbenproduktion weitergeleitet wird, was den Materialwert erhöht und den Aufwand des alleinigen Einschmelzens reduziert. Dies ist von Bedeutung, weil Nachhaltigkeitsziele nun in praktischer Hinsicht Beschaffungsentscheidungen prägen – nicht nur als Marketingversprechen – und Glas davon profitiert, wenn Käufer Verpackungsentscheidungen mit Wiederverwendungs- und Recyclingergebnissen verknüpfen können. Infolgedessen gewinnt der dänische Behälterglas-Markt weiterhin dort an Unterstützung, wo Kreislaufwirtschaft in Betriebssystemen nachgewiesen werden muss und nicht nur in Markenbotschaften versprochen wird.

Strenge staatliche Vorschriften zur Begrenzung von Plastikmüll

Die Verordnung (EU) 2025/40 trat in der EU in Kraft und begann ab dem 12. August 2026 Anwendung zu finden, was den politischen Pfad für Verpackungsabfälle und Recyclingfähigkeit verschärfte. Die Verordnung wird ab Januar 2030 ausgewählte Einwegkunststoffformate verbieten und verlangt, dass alle auf dem Markt bereitgestellten Verpackungen unter definierten Leistungsbedingungen recyclingfähig sind. In Dänemark trat der EPR-Rahmen für Verpackungen am 1. Oktober 2025 in Kraft, und das Umweltministerium eröffnete im Februar 2026 eine Konsultation zu einem Modell, das die Glasbehandlungsgebühr um bis zu 30 % senken würde. Dies zeigte, dass Compliance-Vorschriften nun direkt die Verpackungswirtschaft beeinflussen, da die Gebührengestaltung die relativen Kosten von Glas gegenüber anderen Materialien verschieben kann. Markeninhaber und Lohnabfüller treffen daher längerfristige Materialentscheidungen unter Berücksichtigung von Recyclingfähigkeit, Mehrwegpotenzial und Gebührenbelastung. Zusammengenommen unterstützen diese Änderungen den dänischen Behälterglas-Markt, wo Glas als direkte Antwort auf den wachsenden regulatorischen Druck auf problematische Kunststoffformate dienen kann.

Verbraucherpräferenz für umweltfreundliche und hochwertige Produkte

Die Verbraucherpräferenz in einkommensstärkeren nordischen Märkten bevorzugt weiterhin Glas in Kategorien, in denen Authentizität, Produktschutz und eine hochwertige Präsenz im Regal eine Rolle spielen. Der Geschäftsbericht 2024 von Gerresheimer verwies auf eine stärkere Dynamik im Bereich Düfte als im breiteren Schönheitsmarkt bis 2028, was eine höhere Verpackungsnachfrage in hochwertigen Körperpflegeformaten unterstützt. Dieses Muster erklärt, warum Parfümerie das am schnellsten wachsende Endverbrauchersegment im dänischen Behälterglas-Markt über den Prognosezeitraum ist. Der Bericht von Vetropack für 2025 zeigte auch, dass Braunglas in seinen europäischen Betrieben einen durchschnittlichen Recyclinganteil von 77 % erreichte, während Weißglas bei 40–41 % verblieb, was das praktische Gleichgewicht zwischen Premium-Erscheinungsbild und Recyclinganteilszielen verdeutlicht. Für dänische Käufer bedeutet dies, dass Produktdesign und Nachhaltigkeitsziele nicht immer auf dieselbe Farbwahl hinweisen, insbesondere wenn klare Verpackungen Teil der Markenpositionierung sind. Der dänische Behälterglas-Markt profitiert daher von der Premiumisierung, muss aber auch innerhalb der Designgrenzen arbeiten, die Premiummarken bei der Übernahme von Recyclinganteilen setzen.

Starke Betonung von Kreislaufwirtschaftspraktiken

Dänemarks Glasverpackungssystem wird durch ein etabliertes Kreislaufsystem gestützt, das Pfandsammlung, Mehrweglogik und Einschmelzen zu neuen Behältern kombiniert. Dansk Retursystem gab an, dass im Jahr 2024 33.000 Tonnen Pfandglasflaschen bei Ardagh Holmegaard zu neuen Behältern eingeschmolzen wurden.[2]Dansk Retursystem, "Glasflasker Er Værdifulde Råstoffer Til Nye Flasker," Dansk Retursystem, danskretursystem.dk Die Vereinbarungen von VANA aus dem Jahr 2025 ergänzten die Kaskadensortierung, bei der die besten Flaschen zur direkten Wiederbefüllung weitergeleitet und der Rest zur Scherbenproduktion für neues Glas genutzt wird. Dies steht im Einklang mit der übergeordneten EU-Ausrichtung auf Wiederverwendung und Recyclingfähigkeit gemäß der Verordnung (EU) 2025/40, bei der wiederverwendbare Getränkeverpackungen mit der Zeit an Bedeutung gewinnen werden. Der Betriebswert dieses Systems besteht darin, dass es sowohl die direkte Wiederverwendung als auch das geschlossene Kreislaufrecycling unterstützt, was die Argumentation für Lieferanten stärkt, die Mehrwegprogramme und hochwertige Scherbenströme bedienen können. Dies verschafft dem dänischen Behälterglas-Markt einen strukturellen Vorteil bei der Umsetzung von Kreislaufverpackungen – nicht nur bei der politischen Ausrichtung.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Herstellungskosten und Energieverbrauch | -1.0% | Dänemark, EU-Behälterglas-Hersteller | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Wettbewerb durch Kunststoffverpackungen | -0.7% | Dänischer Inlandseinzelhandel und Gastronomie | Mittelfristig (2–4 Jahre) |

| Zerbrechlichkeit und Schwere von Glasbehältern | -0.4% | Globale Logistik, am stärksten im E-Commerce | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit von Rohstoffen | -0.3% | Dänemark (Scherben), global (Siliziumdioxid, Soda) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Herstellungskosten und Energieverbrauch

Die Behälterglas-Produktion erfordert den kontinuierlichen Betrieb von Schmelzöfen bei sehr hohen Temperaturen, was die Kostenbasis gegenüber Energievolatilität und Margendruck exponiert hält. O-I Glass gab in seinem Formular 10-K für 2025 an, dass für 2026 ein Anstieg der europäischen Energiekosten um 150 Millionen USD erwartet werde, da auslaufende Altverträge abliefen. In Dänemark erklärte das Umweltministerium, dass die Gebührenstruktur für Glasverpackungen genug Druck erzeugt habe, um zur Schließung von 2 der 6 Produktionslinien bei Ardagh Holmegaard beizutragen. Diese Kombination aus Energieintensität und politisch bedingtem Kostendruck verringert die Preisflexibilität für inländische Hersteller und erhöht das Risiko einer stärkeren Importabhängigkeit. Die Hersteller reagieren durch Ofenmodernisierung, Leichtbau und operative Umstrukturierung, aber diese Maßnahmen brauchen Zeit und Kapital, um zu skalieren. Bis diese Maßnahmen in breiterem Umfang zu niedrigeren Stückkosten führen, bleibt die Kosteninflation eine klare Einschränkung für den dänischen Behälterglas-Markt.

Anhaltender Wettbewerb durch Kunststoffverpackungen

Kunststoff konkurriert in Teilen der Gastronomie, der Milchwirtschaft und der Massengetränkeverpackung weiterhin stark, da er leichter und oft günstiger in der Handhabung ist. Die Kostenlücke verringert sich, wenn Recyclingvorschriften, Mehrweganforderungen und Gebührenstrukturen in den Vergleich einbezogen werden, verschwindet aber nicht bei jedem Endverwendungszweck. Dänemarks jüngste Gebührendebatte zeigte, dass eine schlecht kalibrierte Ökomodulation die Position von Glas schwächen kann, anstatt sie zu stärken, weshalb die vorgeschlagene Gebührensenkung so wichtig wurde. Alternative Materialien verbessern auch ihre Barriereeigenschaften, Bequemlichkeit und Nachhaltigkeitsansprüche, was bedeutet, dass Glas sowohl funktional als auch wirtschaftlich überzeugen muss. Der dänische Behälterglas-Markt wird daher wahrscheinlich in ausgewählten Premium- und regulierten Anwendungen Marktanteile gewinnen, während kostengünstigere Kunststoff- und andere Leichtbauformate in breiteren Massenmarktanwendungen schwer zu verdrängen bleiben. Diese Einschränkung stoppt das Marktwachstum nicht, begrenzt aber, wie weit und wie schnell die Glasumstellung voranschreiten kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Premiumisierung und Parfümerie gestalten den Nachfragemix neu

Getränke machten 2025 57,68 % des Gesamtvolumens aus und blieben die größte Endverbraucherbasis im dänischen Behälterglas-Markt. Das Kernangebot von Ardagh Holmegaard umfasst Weinflaschen, Bierflaschen, Spirituosenverpackungen und Lebensmittelgläser, wobei rund 80 % der Produktion auf den dänischen Markt entfallen. Diese Struktur hält die Getränkenachfrage für die Ofenauslastung, Vertriebseffizienz und lokale Versorgungsplanung zentral. Weinimporte, Craft-Bier und ein steigender Spirituosenkonsum stützen weiterhin die Flaschennachfrage, insbesondere dort, wo Glas Produktqualität und Premiumpositionierung unterstreicht. Alkoholfreie Getränke stehen weiterhin unter stärkerem Druck durch PET- und Kartonformate, sodass das Wachstum in diesem Teil des dänischen Behälterglas-Marktes selektiver bleibt.

Parfümerie wird bis 2031 voraussichtlich mit einem CAGR von 6,80 % wachsen und ist damit das am schnellsten wachsende Endverbrauchersegment in der dänischen Behälterglas-Branche. Der Jahresbericht von Gerresheimer verwies auf eine stärkere Dynamik im Bereich Düfte als im breiteren Schönheitsmarkt bis 2028, was eine anhaltende Nachfrage nach hochwertigen Glasflacons und verwandten Spezialformaten unterstützt.[3]Gerresheimer AG, "Geschäftsbericht 2024," Gerresheimer, gerresheimer.com Kosmetik- und Körperpflegeverpackungen in Dänemark sind ebenfalls stark von Importen europäischer Speziallieferanten abhängig, die Hautpflege-, Haarpflege- und Körperpflegemarken bedienen. Die Pharmakachfrage bleibt stabiler und stützt sich auf Bernstein- und Weißglasflaschen für orale Flüssigkeiten und topische Produkte, während Lebensmittel durch Würzmittel, Konserven und Spezialgläser stabil bleiben. Das Gesamtergebnis ist ein Nachfragemix, bei dem der dänische Behälterglas-Markt seine Volumenbasis bei Getränken behält, während ein Teil seiner schnellsten Expansion aus kleineren Premiumkategorien stammt.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Farbe: Premiumdominanz von Weißglas und der Kreislaufvorteil von Bernsteinglas

Weißglas hielt 2025 52,74 % des Gesamtvolumens und blieb das größte Farbsegment im dänischen Behälterglas-Markt. Transparente Verpackungen behalten einen starken Platz bei Spirituosen, kohlensäurehaltigen Getränken, hochwertigen Würzmitteln und anderen verbraucherorientierten Kategorien, in denen visuelle Klarheit die Regalattraktivität prägt. Diese Präferenz stützt eine stetige Weißglasnachfrage, da Produktfarbe und scheinbare Reinheit wichtige Markensignale bleiben. Der Kompromiss besteht darin, dass Weißglas ein schwächeres Recyclinganteilsprofil als dunklere Farben aufweist, was das Gleichgewicht zwischen Kreislaufzielen und Premiumpräsentation erschwert. Der Bericht von Vetropack für 2025 zeigte, dass Weißglas in seinen europäischen Betrieben einen durchschnittlichen Recyclinganteil von 40–41 % aufwies, verglichen mit 77 % bei Braunglas.

Bernsteinglas wird bis 2031 voraussichtlich einen CAGR von 4,73 % verzeichnen, die schnellste Wachstumsrate unter den Farbsegmenten im dänischen Behälterglas-Markt. Seine Attraktivität ist am stärksten bei Spirituosen, Pharmazeutika und hochwertigem Craft-Bier, wo Lichtschutz zusammen mit Nachhaltigkeitsberichterstattung und Recyclinganteilszielen eine Rolle spielt. Die Betriebsdaten von Vetropack helfen, diesen Vorteil zu erklären, da Braunglas 2025 einen deutlich höheren Recyclinganteil als Weißglas akzeptierte. Grünglas bleibt für Weinverpackungen wichtig, während die Kategorie der übrigen Farben kleinere handwerkliche und Spezialanwendungen bedient. Dies lässt den dänischen Behälterglas-Markt mit einer klaren Aufteilung zurück: Weißglas führt bei der Premiumpräsentation, während Bernsteinglas dort an Boden gewinnt, wo Schutz und Kreislaufwirtschaft gemeinsam voranschreiten müssen.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Die heimische Produktion deckte rund 80 % der lokalen Nachfrage im dänischen Behälterglas-Markt, wobei das Werk Fensmark von Ardagh Glass Holmegaard als zentrale Fertigungsbasis des Landes dient. Das Werk hat eine Jahreskapazität von rund 160.000 Tonnen und produziert jährlich nahezu 800 Millionen Flaschen und Behälter. Diese Produktion wird durch Dänemarks Recyclingkette unterstützt, bei der rückgewonnenes Glas über etablierte Einschmelzströme zurück in die Behälterproduktion geleitet wird. Dieser lokale Fußabdruck ermöglicht kürzere Vorlaufzeiten für standardisierte Flaschen und Gläser als ein vollständig importbasiertes Modell. Es bedeutet auch, dass der dänische Behälterglas-Markt empfindlich auf Störungen an einem einzigen Standort reagiert, da die heimische Fertigung stark konzentriert ist.

Importe füllen weiterhin den Teil des dänischen Behälterglas-Marktes, den die lokale Produktion nicht abdeckt, insbesondere in Spezialglas-Kategorien. Hochwertige Spirituosenflakons, Parfümeriegebinde, Pharmaflaschen und ausgewählte Lebensmittelgläser werden von Glasherstellern anderswo in Europa bezogen, die über eine tiefere Spezialisierung in diesen Formaten verfügen. Dieses Muster verbindet Dänemark eng mit Lieferanten in Deutschland, Frankreich, Italien, Portugal, Österreich und benachbarten Teilen der Region. Dänische Exporte sind volumenmäßig kleiner und konzentrieren sich auf standardisiertere Getränkeflaschen und Einmachgläser für skandinavische Kunden. Die nordisch-baltische Produktionsbasis ist schmal, was Dänemark strukturell gegenüber europäischen Versorgungsbedingungen exponiert, wenn die Spezialnachfrage steigt oder die heimische Kapazität sich verknappt.

Die Verordnung (EU) 2025/40 begann ab dem 12. August 2026 Anwendung zu finden, wodurch Dänemark in den strengeren EU-Rahmen für Recyclingfähigkeit und Wiederverwendung von Verpackungen einbezogen wurde.[4]Europäisches Parlament und Rat der Europäischen Union, "Verordnung (EU) 2025/40 des Europäischen Parlaments und des Rates vom 19. Dezember 2024 über Verpackungen und Verpackungsabfälle," EUR-Lex, eur-lex.europa.eu Dänemark trat in diese Phase mit einem etablierten Pfand- und Recyclingsystem für Glasflaschen ein, was dem Land einen stärkeren kreislaufwirtschaftlichen Ausgangspunkt als vielen anderen Ländern verschafft. Im Februar 2026 eröffnete das dänische Umweltministerium eine Konsultation zu einem Modell, das die Glasbehandlungsgebühr um bis zu 30 % senken würde. Dieser Schritt ist von Bedeutung, weil der Wachstumspfad des dänischen Behälterglas-Marktes nicht nur von der Nachfrage abhängt, sondern auch davon, ob die heimische Produktion unter der neuen regulatorischen Kostenstruktur wirtschaftlich tragfähig bleibt.

Wettbewerbslandschaft

Der dänische Behälterglas-Markt ist auf Herstellerebene konsolidiert, da Ardagh Glass Holmegaard der einzige inländische Produzent ist und rund 80 % der lokalen Volumenachfrage bedient. Dies verschafft Ardagh einen klaren Vorteil in Bezug auf Nähe, Reaktionszeit gegenüber Kunden und Abstimmung mit den dänischen Rückgewinnungs- und Scherbensystemen. Die verbleibende Nachfrage wird durch Importe größerer europäischer Konzerne wie O-I Glass, Verallia, Vidrala, Vetropack, Wiegand-Glas, Stoelzle Glass Group, Zignago Vetro und Beatson Clark gedeckt, je nach Format und Anwendung. Das Ergebnis ist eine zweischichtige Struktur: ein lokaler Hersteller für die Kernversorgung des Inlandsmarktes und ein breiteres Importlieferantenset für Spezialprodukte und preisbasierten Wettbewerb. Deshalb ist der dänische Behälterglas-Markt in der Produktion konzentriert, aber dennoch einem starken Importwettbewerb ausgesetzt.

Europäische Lieferanten konkurrieren zunehmend durch Dekarbonisierung und technische Differenzierung statt allein durch Volumen. Verallia gab 2025 bekannt, dass seine Netto-Null-2040-Trajektorie eine Validierung durch die Science Based Targets Initiative erhalten hatte, womit es der erste globale Behälterglas-Hersteller war, der diesen Meilenstein erreichte. O-I Glass berichtete 2025 von 300 Millionen USD an Vorteilen aus dem Programm „Fit to Win” und setzte die Einführung der ULTRA-Technologie fort, die auf eine Gewichtsreduzierung von bis zu 30 % bei Glasbehältern abzielt. Vetropack trieb den Leichtbau ebenfalls mit seiner wiederverwendbaren Flasche Rezon voran, die im September 2025 mit einem bis zu 30 % geringeren Gewicht als herkömmliche Mehrwegflaschen eingeführt wurde. Diese Entwicklungen sind für dänische Käufer von Bedeutung, da Frachtkosten, Nachhaltigkeitsziele und Handhabungseffizienz bei der Lieferantenauswahl immer wichtiger werden. Der dänische Behälterglas-Markt erlebt daher eine Verschiebung des Wettbewerbs hin zu kohlenstoffärmerer Produktion, leichteren Flaschen und stärkeren Spezialkapazitäten.

Eigentümerwechsel und Kapazitätsumstrukturierungen prägen auch die Lieferantenbasis, die dänischen Importeuren zur Verfügung steht. BWGI schloss sein freiwilliges Übernahmeangebot für Verallia im August 2025 ab und hielt bis zum 31. Dezember 2025 77,17 % des Aktienkapitals von Verallia. Vidrala erweiterte seinen südamerikanischen Fußabdruck im März 2026 durch die Übernahme von Cristalerías Toro für 75 Millionen EUR (84,75 Millionen USD), was die internationale Plattform der Gruppe über Europa hinaus ausdehnte. Verallia wies auch darauf hin, dass seit dem vierten Quartal 2023 europaweit rund 22 Ofenschließungen angekündigt worden waren, was laut FEVE-Definition rund 10 % der regionalen Kapazität entspricht und zeigt, wie das Angebot angesichts von Nachfragebedingungen und Kostendruck umgestaltet wird. Dies setzt den dänischen Behälterglas-Markt einer breiteren europäischen Umstrukturierung aus, selbst wenn die lokale Nachfrage stabil bleibt.

Marktführer der dänischen Behälterglasbranche

Ardagh Glass Holmegaard A/S (Ardagh Group S.A.)

Berlin Packaging Denmark A/S

Nova Pack A/S

Gerresheimer AG

Feemio Group Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Vidrala schloss die Übernahme von 100 % des chilenischen Behälterglas-Herstellers Cristalerías Toro zu einem Unternehmenswert von 75 Millionen EUR (84,75 Millionen USD) ab, gründete Vidrala Chile und erweiterte die südamerikanische Plattform des Unternehmens auf über 20 % des globalen Umsatzes.

- Februar 2026: Das dänische Umweltministerium (Miljø- og Ligestillingsministeriet) leitete eine öffentliche Konsultation ein und schlug ein Modell vor, das die EPR-Glasverpackungsbehandlungsgebühr um bis zu 30 % senken würde, und führte einen Referenzpreismechanismus ein, der auf den 20 % kosteneffizientesten kommunalen Sammelsystemen basiert. Die Maßnahme adressierte direkt den finanziellen Druck, der dazu führte, dass Ardagh Glass Holmegaard 2 seiner 6 Produktionslinien schloss.

- März 2025: Dänemark setzte Anti-Greenwashing-Gesetzgebung durch, die bis September 2026 dokumentierte Umweltaussagen verlangt.

Berichtsumfang des dänischen Behälterglasmarktes

Behälterglas ist für die Herstellung von Glasbehältern konzipiert, darunter Flaschen, Gläser, Trinkgefäße und Schalen. Zu seinen wichtigsten Eigenschaften zählen chemische Inertheit, Sterilität und Undurchlässigkeit, was es besonders in der Getränke-, Lebensmittel-, Pharma- und Kosmetikbranche begehrt macht. Die Untersuchung analysiert auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenlieferanten, die alle zur Stützung der Marktschätzungen und Wachstumsraten über den Prognosezeitraum beitragen. Die Marktschätzungen und Projektionen basieren auf den Faktoren des Basisjahres und wurden mittels Top-down- und Bottom-up-Ansätzen ermittelt.

Der dänische Behälterglas-Markt ist segmentiert nach Endverbraucher (Getränke [Alkoholische Getränke (Bier, Wein, Spirituosen und sonstige alkoholische Getränke), Alkoholfreie Getränke (Säfte, Kohlensäurehaltige Getränke, Milchproduktbasierte Getränke, Sonstige alkoholfreie Getränke)], Lebensmittel, Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie) sowie nach Farbe (Grün, Bernstein, Weiß und Übrige Farben). Die Marktprognosen werden in Volumen (Kilotonnen) angegeben.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Sonstige alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Erfrischungsgetränke (CSD) | ||

| Milchproduktbasierte Getränke | ||

| Sonstige alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzsoßen, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ausgenommen Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weiß |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Sonstige alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Erfrischungsgetränke (CSD) | |||

| Milchproduktbasierte Getränke | |||

| Sonstige alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzsoßen, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ausgenommen Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weiß | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der dänische Behälterglas-Markt derzeit?

Der dänische Behälterglas-Markt umfasst laut Mordor Intelligence im Jahr 2026 214,46 Kilotonnen und wird bis 2031 voraussichtlich 263,32 Kilotonnen erreichen, was einem CAGR von 4,19 % entspricht.

Welches Endverbrauchersegment führt die Behälterglas-Nachfrage in Dänemark an?

Getränke führten die Nachfrage mit einem Anteil von 57,68 % am Gesamtvolumen im Jahr 2025 an, gestützt durch Bier-, Wein- und Spirituosenverpackungen.

Welches Farbsegment wächst in Dänemark am schnellsten?

Bernsteinglas ist das am schnellsten wachsende Farbsegment mit einem prognostizierten CAGR von 4,73 % bis 2031, begünstigt durch Lichtschutzanforderungen und eine stärkere Recyclinganteilsleistung.

Warum gewinnen Glasflaschen und -gläser in Dänemark an Unterstützung?

Der Wandel wird durch strengere EU-Verpackungsvorschriften, Dänemarks EPR-Rahmen und ein gut entwickeltes Kreislaufsystem für Mehrweg und Einschmelzen vorangetrieben.

Wie abhängig ist Dänemark von importiertem Behälterglas?

Die heimische Produktion deckt rund 80 % der Nachfrage, aber Importe bleiben wichtig für hochwertige Spirituosenflakons, Parfümeriegebinde, Pharmaflaschen und einige Speziallebensmittelgläser.

Was ist das wichtigste angebotsseitige Risiko für Käufer in Dänemark?

Die lokale Fertigungsbasis ist bei einem einzigen Hersteller konzentriert, sodass Kostendruck, Ofenlinienschließungen oder politische Fehlausrichtungen die Abhängigkeit von europäischen Importen erhöhen können.

Seite zuletzt aktualisiert am: