Marktgröße und Marktanteil für Datenresidenz- und Datensouveränitäts-Compliance-Tools

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

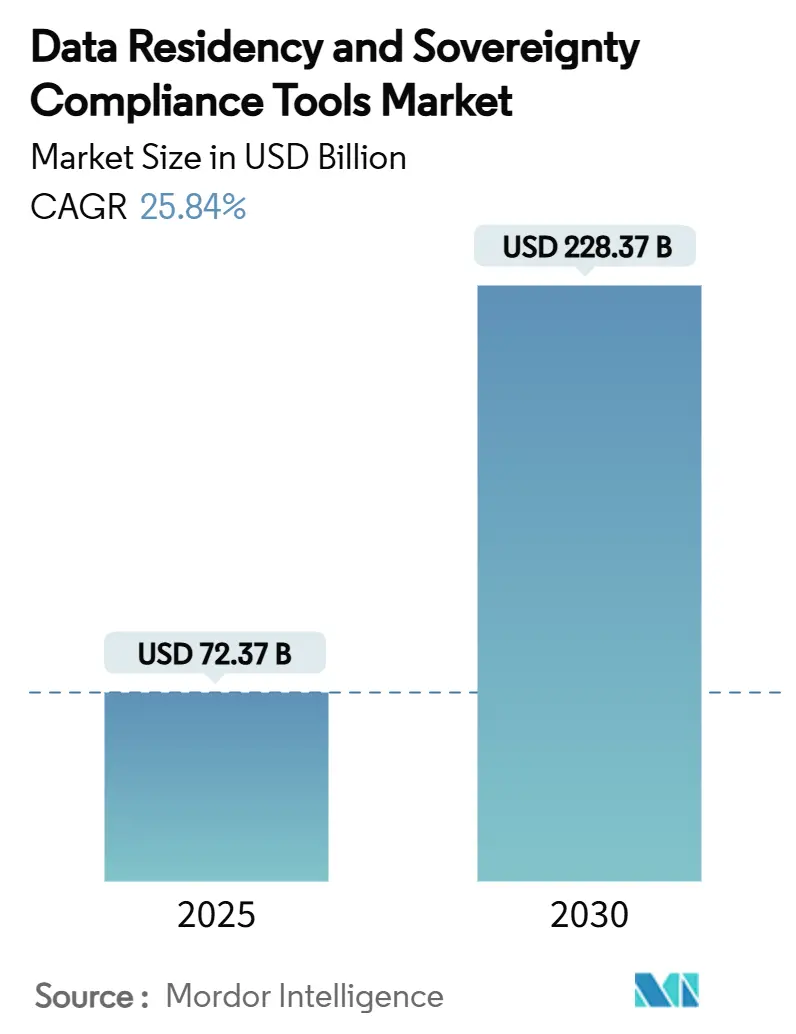

| Marktgröße (2025) | 72.37 Milliarden US-Dollar |

| Marktgröße (2030) | 228.37 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 25.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Datenresidenz- und Datensouveränitäts-Compliance-Tools von Mordor Intelligence

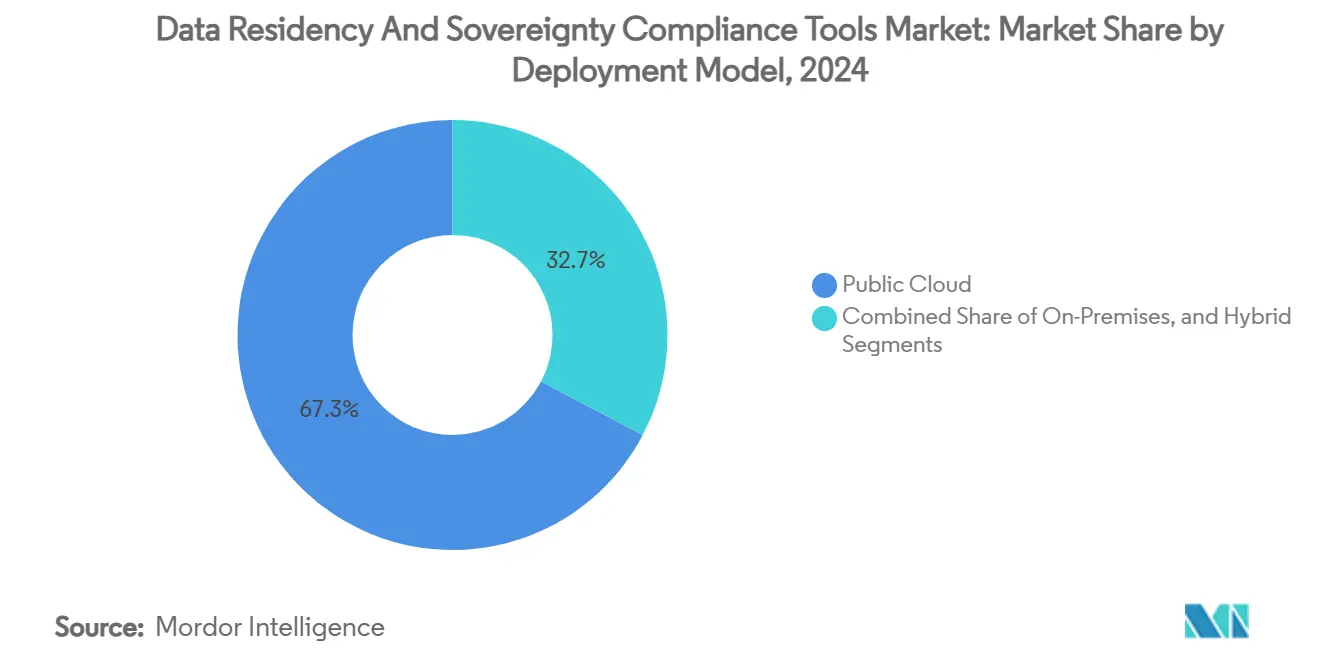

Die Marktgröße für Datenresidenz- und Datensouveränitäts-Compliance-Tools erreichte im Jahr 2025 einen Wert von 72,37 Milliarden USD und wird bis 2030 voraussichtlich auf 228,37 Milliarden USD ansteigen, was einer zusammengesetzten CAGR von 25,84 % entspricht. Der Schwung wird durch synchronisierte Datenlokalisierungsgesetze, Rollouts souveräner Clouds durch Hyperscaler sowie die wachsende finanzielle Belastung durch Nichteinhaltung von Vorschriften angetrieben. Public-Cloud-Bereitstellungen führten 2024 mit einem Marktanteil von 67,3 %, während hybride Architekturen mit einer CAGR von 30,2 % am schnellsten wachsen, da Unternehmen sensible Workloads in jurisdiktionskonforme Umgebungen verlagern. Das Segment Banken und Finanzdienstleistungen behielt die Führungsposition bei der Einführung, während staatliche Workloads schnell aufholen, da digitale Souveränität zur nationalen Sicherheitspriorität wird. Das Investoreninteresse bleibt robust, wie Finanzierungsrunden für Anbieter wie BigID und Skyflow zeigen. Insgesamt entwickelt sich der Markt für Datenresidenzlösungen von einem Nischen-Compliance-Werkzeug hin zu einer integrierten Governance-Schicht, die KI-gestützte Transformationsprogramme unterstützt.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellungsmodell erfasste die Public Cloud im Jahr 2024 einen Umsatzanteil von 67,3 %; hybride Architekturen werden bis 2030 voraussichtlich mit einer CAGR von 30,2 % wachsen.

- Nach Tool-Typ dominierten Datenschutzverwaltungs-Suiten mit 35,2 % der Marktgröße für Datenresidenzlösungen im Jahr 2024, während Residenz-als-Dienst die höchste prognostizierte CAGR von 32,2 % bis 2030 verzeichnete.

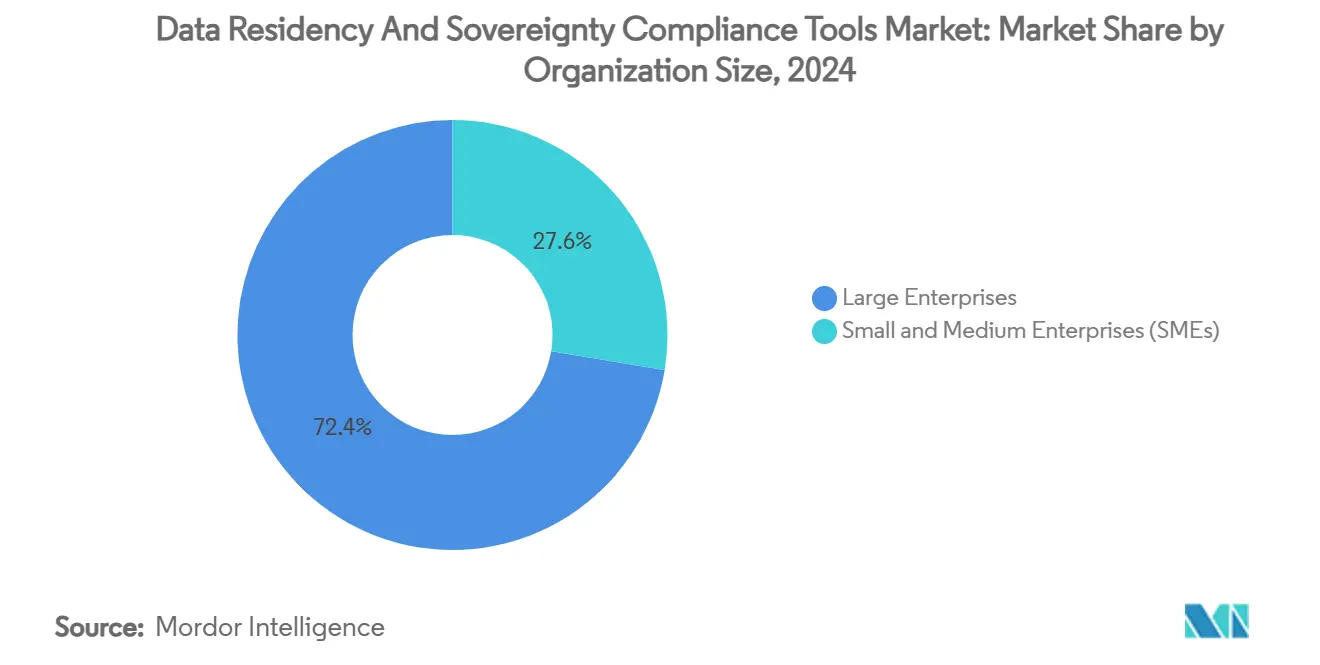

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Marktanteil von 72,4 % an den Datenresidenzlösungen, und kleine und mittlere Unternehmen wachsen bis 2030 mit einer CAGR von 31,2 %.

- Nach Endverbrauchsbranche entfiel auf BFSI im Jahr 2024 ein Anteil von 29,1 % an der Marktgröße für Datenresidenzlösungen, und das Regierungssegment wächst bis 2030 mit einer CAGR von 29,1 %.

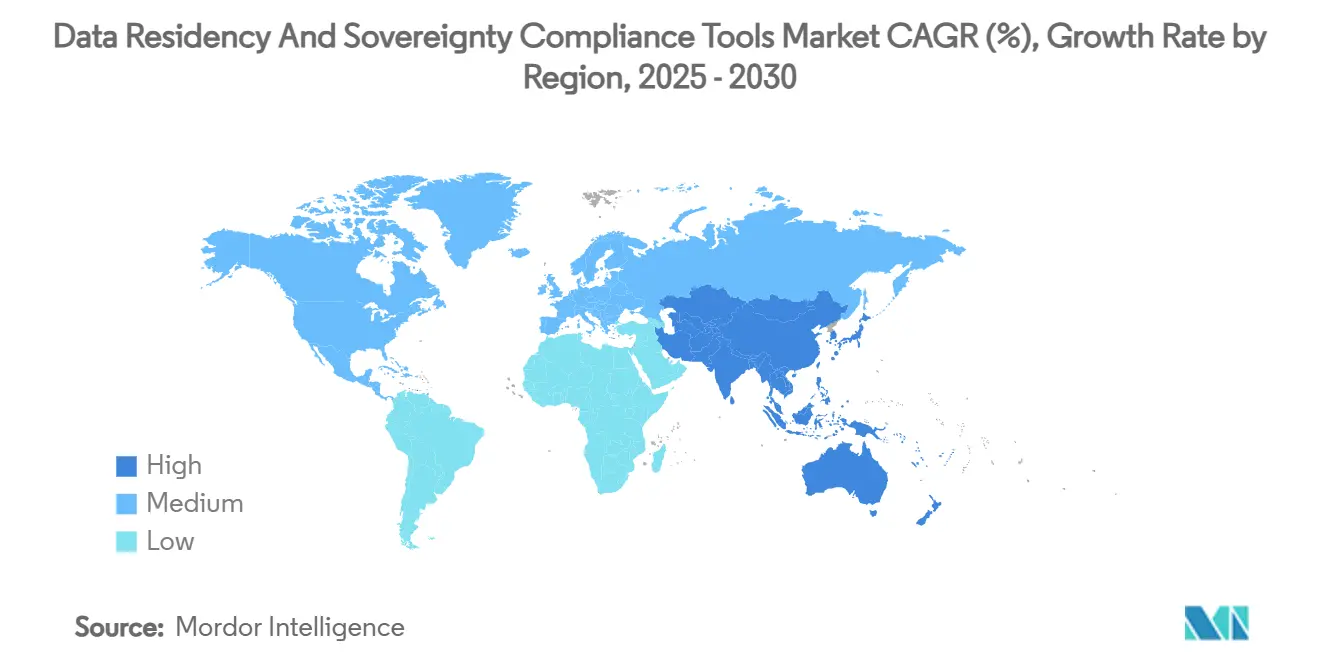

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 38,2 %; Asien-Pazifik wird bis 2030 voraussichtlich das schnellste Wachstum mit einer CAGR von 28,1 % verzeichnen.

Globale Trends und Erkenntnisse zum Markt für Datenresidenz- und Datensouveränitäts-Compliance-Tools

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Datenlokalisierungsgesetze und Strafen | +6.2% | Global, Asien-Pazifik und EU | Mittelfristig (2–4 Jahre) |

| Rollouts souveräner Clouds durch Hyperscaler | +5.8% | Nordamerika und EU, Expansion in Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Steigende Kosten durch Nichteinhaltung und Rechtsstreitigkeiten | +4.9% | Global, regulierte Branchen | Kurzfristig (≤2 Jahre) |

| Ausweitung von Residenz-als-Dienst auf 70+ Länder | +3.7% | Global, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Anforderungen zur Lokalisierung von KI-Modellen | +3.1% | Nordamerika, EU, China | Langfristig (≥4 Jahre) |

| Digitale Handelsabkommen mit Souveränitätsklauseln | +2.7% | Asien-Pazifik, EU-USA | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme strenger Datenlokalisierungsgesetze und Strafen

Die DSGVO-Durchsetzung erreichte 2024 mit Bußgeldern in Höhe von 1,2 Milliarden EUR ihren Höhepunkt, während täglich durchschnittlich 363 Datenschutzverletzungen gemeldet wurden. Chinas Vorschriften zur Verwaltung der Netzwerkdatensicherheit, die im Januar 2025 in Kraft traten, legen abgestufte Verpflichtungen für Unternehmen fest, die große Mengen personenbezogener Daten verarbeiten.[1]Zhong Lun Rechtsanwaltskanzlei, „Datenschutz und Privatsphäre 2025 – China”, Zhonglun.com Indiens Gesetz zum Schutz digitaler personenbezogener Daten führt extraterritoriale Reichweite und Strafen von bis zu 250 Crore INR (30 Millionen USD) ein. Ähnliche Entwicklungen in Indonesien und Malaysia signalisieren eine Harmonisierung im Asien-Pazifik-Raum. Insgesamt erhöhen diese Gesetze die Compliance-Prämie und positionieren den Markt für Datenresidenzlösungen als grundlegende Anforderung für grenzüberschreitende Geschäftstätigkeiten.

Rollouts souveräner Clouds durch Hyperscaler

AWS reservierte 7,8 Milliarden EUR (8,8 Milliarden USD) für europäische souveräne Cloud-Infrastruktur, die bis Ende 2025 vollständig in Betrieb sein soll, einschließlich in der EU ansässigem Personal. Microsofts Cloud für Souveränität ermöglicht verschlüsselte, richtliniengesteuerte Workloads und erweitert kontinuierlich regionale Schlüsselverwaltungsoptionen.[2]Microsoft Corporation, „Cloud für Souveränitätsfunktionen”, microsoft.com Oracle und andere Hyperscaler spiegeln das Konzept im Asien-Pazifik-Raum wider und ermutigen Unternehmen, Cloud-Dienste mit jurisdiktionellen Kontrollen zu kombinieren. Diese Investitionen vergrößern den Markt für Datenresidenzlösungen, indem sie Anknüpfungspunkte für unabhängigkeitszertifizierte Tools und Beratungsüberlagerungen schaffen.

Steigende Kosten durch Nichteinhaltung und Rechtsstreitigkeiten bei Datenschutzverletzungen

Guidehouse dokumentierte jährliche Einsparungen von 20 Millionen USD bei Bundesbehörden, wenn proaktive Governance die punktuelle Behebung von Problemen ersetzte. Die Haftung wird persönlicher: Untersuchungen europäischer Regulierungsbehörden nennen zunehmend einzelne Vorstandsmitglieder, was die Dringlichkeit auf Führungsebene beschleunigt. Finanzinstitute tragen ein überproportionales Risiko, da Zahlungsdaten in vielen Jurisdiktionen im Inland verbleiben müssen. Da 86 % der CIOs eine selektive Verlagerung von Workloads planen, betrachten Risikomanager Investitionen in Datenresidenz nun als Absicherung gegen steigende Kosten bei Datenschutzverletzungen.[3]Kris Lovejoy, „Warum Unternehmen ihre Daten repatriieren”, kyndryl.com

Anforderungen zur Lokalisierung von KI-Modellen erfordern konforme Datenpipelines

Das EU-KI-Gesetz, das im August 2025 in Kraft tritt, schreibt die Offenlegung von Risikominderungsmaßnahmen für Allzweckmodelle vor, die mit personenbezogenen Daten trainiert werden.[4]Rishi Bommasani, Alice Hau, Kevin Klyman und Percy Liang, „Grundlagenmodelle unter dem EU-KI-Gesetz”, Stanford Center for Research on Foundation Models, crfm.stanford.edu Nationale Rechenstrategien in Kanada und Singapur priorisieren souveräne Datensätze, um Modellverzerrungen und Datenlecks zu vermeiden. Chinas Gesetz zum Schutz personenbezogener Informationen schreibt die lokale Speicherung von Trainingsdaten vor. Die Nachfrage nach Residenzplattformen, die große Vektorspeicher, Modell-Checkpoints und synthetische Datenpipelines verwalten können, ohne jurisdiktionelle Grenzen zu verletzen, steigt daher.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Orchestrierungskosten | -3.8% | Global, KMU | Kurzfristig (≤2 Jahre) |

| Regulatorisches Flickwerk und Volatilität | -2.9% | Global, grenzüberschreitend tätige Unternehmen | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsgetriebene Repatriierung von Rechenzentren | -1.7% | EU und Nordamerika | Langfristig (≥4 Jahre) |

| Handelshemmnisse für grenzüberschreitende Software als Dienst | -1.4% | USA-China, EU-USA | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Orchestrierungskosten

Die Bereitstellung kombiniert häufig Infrastrukturänderungen, Rechtsberatung und laufendes Auditmanagement, wodurch die Gesamtbetriebskosten die ursprünglichen Budgets übersteigen. KMU spüren den Druck am stärksten, obwohl Cloud-native Residenz-als-Dienst-Modelle dazu beitragen, Kapitalausgaben zu glätten. Anbieter, die Beratungsunterstützung mit automatisiertem Monitoring bündeln, finden Anklang, doch makroökonomische Vorsicht hält einige Organisationen in Pilotphasen statt vollständiger Einführung.

Regulatorisches Flickwerk und Volatilität über Jurisdiktionen hinweg

Unternehmen müssen Verpflichtungen aus EU-Angemessenheitsentscheidungen, der Reichweite des US-amerikanischen CLOUD Act und überlappenden nationalen KI-Vorschriften abbilden. Politische Änderungen können eine zuvor konforme Architektur ungültig machen und erzwingen eine kontinuierliche Neugestaltung. Anbieter, die regulatorische Intelligenz und Konfigurationsagilität in Plattformen einbetten, reduzieren diese Belastung, obwohl die verbleibende Unsicherheit dennoch Punkte von der CAGR des Marktes für Datenresidenzlösungen abzieht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybride Architekturen überbrücken Souveränitätslücken

Hybride Umgebungen bieten die Flexibilität, sensible Daten in souveränem Raum zu halten und gleichzeitig die Kostenvorteile der Public Cloud für nicht sensible Workloads zu nutzen. Die CAGR von 30,2 % des Segments unterstreicht seine Rolle als Flexibilitätshebel für multinationale Unternehmen. Die Public Cloud behält einen dominanten Anteil aufgrund der Hyperscaler-Investitionen in souveräne Zonen, während On-Premises-Systeme für ultra-regulierte Workloads wie Verteidigung unverzichtbar bleiben. CIO-Pläne zur Repatriierung ausgewählter Workloads werden die Nachfrage nach konfigurierbaren Platzierungs-Engines weiter ankurbeln. Anbieter, die Datenregeln über Objektspeicher, private Clouds und Colocation-Standorte hinweg orchestrieren können, verschaffen sich einen Wettbewerbsvorteil.

Die dem Markt für Datenresidenzlösungen zugeschriebene Marktgröße für Public-Cloud-Bereitstellungen wird voraussichtlich weiter wachsen, da AWS, Microsoft und Oracle zusätzliche souveräne Regionen zertifizieren. Gleichzeitig umfassen hybride Lösungen zunehmend kohlenstoffbewusste Platzierungsfunktionen, die risikoarme Daten in Einrichtungen verlagern, die mit erneuerbarer Energie betrieben werden, und damit sowohl Compliance- als auch Nachhaltigkeitsanforderungen erfüllen. Angesichts steigender geopolitischer Spannungen betrachten viele Vorstände hybride Richtlinien-Engines nicht nur als technisches Werkzeug, sondern als strategische Absicherung gegen erzwungene Entkopplungsszenarien.

Nach Tool-Typ: Residenz-als-Dienst-Plattformen demokratisieren Compliance

Datenschutzverwaltungs-Suiten integrieren Erkennung, Klassifizierung und Richtliniendurchsetzung in einer Konsole und führen daher den Umsatz im Jahr 2024 an. Die Nachfrage verlagert sich nun zu Residenz-als-Dienst-Angeboten, die vordefinierte Kontrollen, länderspezifische Tresore und automatisierte Transferfolgenabschätzungen hinter Abonnementpreisen bündeln. Skyflows Datenschutztresor unterstützt mehr als 150 Jurisdiktionen und veranschaulicht den Marktappetit für schlüsselfertige Abdeckung. Tokenisierungs- und Tresor-Tools gewinnen besondere Dynamik, da Zero-Trust-Frameworks zum Standard für KI-Workloads werden.

Die Ausgaben für Governance-, Risiko- und Compliance-Plattformen, die Residenzmodule integrieren, bleiben bei stark regulierten Unternehmen, die eine Konsolidierung in einer einzigen Ansicht wünschen, stabil. Gleichzeitig optimieren souveräne Cloud-Aktivierungs-Toolkits Kubernetes-Cluster für den Betrieb innerhalb souveräner Hyperscaler-Regionen und reduzieren so den Integrationsaufwand. Investitionen in BigID und ähnliche Anbieter signalisieren, dass Investoren KI-konforme Datenhygiene als nächsten Katalysator für den Markt für Datenresidenzlösungen betrachten.

Nach Unternehmensgröße: KMU-Einführung beschleunigt sich durch Cloud-native Lösungen

Großunternehmen behielten 2024 einen Anteil von 72,4 %, da grenzüberschreitende Aktivitäten Compliance-Auslöser vervielfachen. Dennoch wird für KMU eine CAGR von 31,2 % prognostiziert, da Gesetze extraterritoriale Wirkung entfalten und Plug-and-Play-Residenzdienste die Komplexität reduzieren. Kanadas Cloud-First-Politik veranschaulicht, wie öffentliche Beschaffungsrahmen die KMU-Einführung durch Standardisierung von Basiskontrollen fördern können.

Verbrauchsbasierte Preisgestaltung ersetzt hohe Vorablizenzen und ermöglicht es kleineren Unternehmen, länderspezifische Tresore zu testen, bevor sie expandieren. Managed-Service-Anbieter bündeln rechtliche Aktualisierungen und Audit-Berichte in monatliche Abonnements und umgehen so den Bedarf an internen Spezialisten. Da Regulierungsbehörden signalisieren, dass sie kleinere Unternehmen nicht von Bußgeldern ausnehmen werden, vergrößert der Markt für Datenresidenzlösungen weiterhin sein adressierbares KMU-Universum.

Nach Endverbrauchsbranche: Regierungssektor treibt die Einführung souveräner Clouds voran

BFSI-Institutionen speicherten den größten Anteil regulierter Daten und beanspruchten daher 29,1 % des Umsatzes im Jahr 2024. Transaktionsüberwachung, Zahlungskarteninformationen und Analysen zur Bekämpfung von Geldwäsche unterliegen in vielen Gebieten Lokalisierungsmandaten. Regierungsbehörden werden voraussichtlich andere Branchen mit einer entsprechenden CAGR von 29,1 % übertreffen, da nationale KI-Strategien auf inländisch verarbeiteten Datensätzen basieren.

Gesundheitsdienstleister priorisieren den Schutz von Patientendaten gemäß HIPAA und DSGVO, und pharmazeutische Studiendaten müssen in den Geographien der Sponsoren verbleiben. Einzelhandels- und E-Commerce-Plattformen reagieren auf Verbraucherdatenschutzerwartungen und neue grenzüberschreitende Steuervorschriften, während Hersteller mit aufkommenden Klauseln zur industriellen Datensouveränität konfrontiert sind. Jede Branche treibt die Nachfrage nach Nischenfunktionen an – wie etwa Vorlagenrichtlinien für elektronische Gesundheitsakten –, die Spezialanbieter schnell innerhalb des breiteren Marktes für Datenresidenzlösungen monetarisieren.

Geografische Analyse

Nordamerika hielt 2024 einen Anteil von 38,2 %, gestützt durch den US-amerikanischen CLOUD Act, Kanadas PIPEDA und umfangreiche Hyperscaler-Präsenzen. Die Region dient als Compliance-Testfeld; multinationale Unternehmen verfeinern Architekturen, die föderale, staatliche und sektorale Gesetze in Einklang bringen, bevor sie diese global einführen. Jüngste US-amerikanische Grundsatzpapiere zu KI-Exportkontrollen fügen eine weitere jurisdiktionelle Ebene hinzu, die Plattformanbieter kodieren müssen. Kanadas Einführung der Public Cloud bis zur Klassifizierung „Protected B” zeigt, wie politische Klarheit die Einführung beschleunigen kann, während Souveränitätskontrollen aufrechterhalten werden.

Asien-Pazifik wird voraussichtlich eine CAGR von 28,1 % verzeichnen, die schnellste unter allen Regionen. Indiens Gesetz zum Schutz digitaler personenbezogener Daten, Chinas Vorschriften zur Verwaltung der Netzwerkdatensicherheit und Indonesiens Gesetz zum Schutz personenbezogener Daten bilden gemeinsam ein harmonisierendes Fundament, das die regionale Skalierung für Lösungsanbieter vereinfacht. Der massive Ausbau von Rechenzentren, angetrieben durch KI-Workloads, bietet das physische Substrat für Residenztresore und souveräne Clouds. Multinationale Unternehmen behandeln Lokalisierungsbudgets für Asien-Pazifik nun als Kernprojektlinien statt als Eventualposten und festigen damit die Bedeutung der Region innerhalb des Marktes für Datenresidenzlösungen.

Europa profitiert von der DSGVO-Reife und den Kapitalausgaben der Hyperscaler für souveräne Clouds. Das Programm von AWS in Höhe von 7,8 Milliarden EUR (8,8 Milliarden USD) umfasst dediziertes in der EU ansässiges Personal und luftgespaltene Netzwerke. Die steigende Durchsetzung, belegt durch die Bußgeldsumme von 2024, hält Compliance-Budgets widerstandsfähig. Das EU-KI-Gesetz erweitert die Governance auf algorithmische Ausgaben und verstärkt den Bedarf an detaillierten Prüfpfaden, die Residenz-Tools liefern können. Im Nahen Osten und Afrika entwerfen Regierungen umfassende Datenschutzrahmen und subventionieren Cloud-Campusse, um ausländische Investitionen anzuziehen, und eröffnen damit ein Greenfield für Residenzspezialisten.

Wettbewerbslandschaft

Der Markt für Datenresidenzlösungen weist eine moderate Fragmentierung auf. Die fünf größten Anbieter zusammen machen einen moderaten Anteil am Gesamtumsatz aus. Plattformanbieter wie Salesforce stärkten ihre Portfolios durch die Übernahme von Own Company für 1,9 Milliarden USD, was auf eine Verlagerung hin zu eingebetteten Residenzkontrollen in gängigen Software-als-Dienst-Suiten hindeutet. BigIDs Finanzierungsrunde über 60 Millionen USD im Februar 2025 finanziert KI-gestützte Datenerkennung, die die Residenz für generative Modelle unterstützt, während Skyflows Tresor-Erweiterung den wachsenden Appetit auf geografisch spezifische Token-Speicher unterstreicht.

Partnerschaften wirken als Kraftmultiplikatoren; Temenos kooperiert mit InCountry, um Bankdaten zu lokalisieren, ohne die Wirtschaftlichkeit von Software als Dienst zu beeinträchtigen. Hyperscaler bleiben Freund und Feind zugleich – sie bieten souveräne Grundlagen, konkurrieren aber durch native Compliance-Funktionen. Start-ups differenzieren sich durch KI-gestützte Abbildung regulatorischer Änderungen in maschinenlesbare Richtlinien und helfen Kunden, der „Richtlinienermüdung” zu entgehen, die mit regulatorischer Volatilität einhergeht. Auf Kundenseite beabsichtigen 86 % der CIOs, Workloads zwischen Clouds oder zurück auf On-Premises zu verlagern, was eine konsistente Pipeline von Transformationsprojekten schafft, auf die Anbieter abzielen können.

Die Eintrittsbarrieren steigen, da Zertifizierungsaudits, rechtliches Fachwissen und globale Abdeckung Kapital erfordern. Nischeninnovatoren können jedoch durch Fokussierung auf länderspezifische Besonderheiten oder branchenspezifische Vorlagen noch Fuß fassen. Insgesamt balanciert der Wettbewerb zwischen Konsolidierungsbestrebungen und spezialisierten Disruptoren, was die Preismacht gleichmäßig verteilt hält.

Marktführer der Branche für Datenresidenz- und Datensouveränitäts-Compliance-Tools

OneTrust, LLC

TrustArc Inc.

BigID, Inc.

InCountry, Inc.

Skyflow, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: AWS schloss den Aufbau seiner europäischen souveränen Cloud-Infrastruktur ab und setzte in der EU ansässige Betriebsteams ein, um regionale Anforderungen zu erfüllen.

- Mai 2025: Indien veröffentlichte Entwurfsregeln im Rahmen des Gesetzes zum Schutz digitaler personenbezogener Daten, in denen Zulassungslisten für grenzüberschreitende Übertragungen detailliert beschrieben werden.

- April 2025: Microsoft verbesserte die Cloud für Souveränität mit strengeren Verschlüsselungsrichtlinien und regionssperrenden Schlüsseln.

- Februar 2025: BigID erhielt 60 Millionen USD in einer von Riverwood geführten Runde zur Verbesserung KI-konformer Daten-Governance-Fähigkeiten.

Berichtsumfang des globalen Marktes für Datenresidenz- und Datensouveränitäts-Compliance-Tools

| On-Premises |

| Public Cloud |

| Hybrid |

| Datenresidenz-als-Dienst-Plattformen |

| Datenschutzverwaltungs-Suiten |

| Governance-, Risiko- und Compliance-Plattformen mit Residenzmodulen |

| Souveräne Cloud-Aktivierungs-Tools |

| Tokenisierungs- und Datentresor-Lösungen |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Regierung und öffentlicher Sektor |

| IT und Telekommunikation |

| Einzelhandel und E-Commerce |

| Fertigung und Industrie |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodell | On-Premises | ||

| Public Cloud | |||

| Hybrid | |||

| Nach Tool-Typ | Datenresidenz-als-Dienst-Plattformen | ||

| Datenschutzverwaltungs-Suiten | |||

| Governance-, Risiko- und Compliance-Plattformen mit Residenzmodulen | |||

| Souveräne Cloud-Aktivierungs-Tools | |||

| Tokenisierungs- und Datentresor-Lösungen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Endverbrauchsbranche | BFSI | ||

| Gesundheitswesen und Biowissenschaften | |||

| Regierung und öffentlicher Sektor | |||

| IT und Telekommunikation | |||

| Einzelhandel und E-Commerce | |||

| Fertigung und Industrie | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Datenresidenzlösungen bis 2030 erreichen?

Es wird erwartet, dass der Markt bis 2030 einen Wert von 228,37 Milliarden USD erreicht und mit einer CAGR von 25,84 % wächst.

Welches Bereitstellungsmodell wächst in Datenresidenzprojekten am schnellsten?

Hybride Architekturen wachsen mit einer CAGR von 30,2 %, da Unternehmen Souveränität mit Flexibilität in Einklang bringen.

Warum beschleunigen Regierungsbehörden die Einführung von Residenzplattformen?

Mandate zur digitalen Souveränität und nationale KI-Strategien erfordern, dass Workloads und Datensätze innerhalb inländischer Jurisdiktionen verbleiben.

Wie beeinflussen Hyperscaler Kaufentscheidungen im Bereich Datenresidenz?

Investitionen wie AWS' europäische souveräne Cloud in Höhe von 7,8 Milliarden EUR schaffen konforme Infrastrukturen, die Tools von Drittanbietern nutzen können.

Welche Kostenvorteile entstehen durch proaktive Residenz-Compliance?

Fallstudien zeigen, dass Bundesbehörden durch den Ersatz von Ad-hoc-Behebung durch modernisierte Daten-Governance-Architekturen bis zu 20 Millionen USD pro Jahr einsparen können.

Welche Regionen werden am meisten zum künftigen Marktwachstum beitragen?

Asien-Pazifik führt mit einer prognostizierten CAGR von 28,1 % aufgrund regulatorischer Harmonisierung und umfangreicher Rechenzentrumsausbauten.

Seite zuletzt aktualisiert am: