Cybersicherheit für den Einzel- und E-Commerce-Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 40.49 Milliarden US-Dollar |

| Marktgröße (2031) | 67.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Cybersicherheit für den Einzel- und E-Commerce-Marktanalyse von Mordor Intelligence

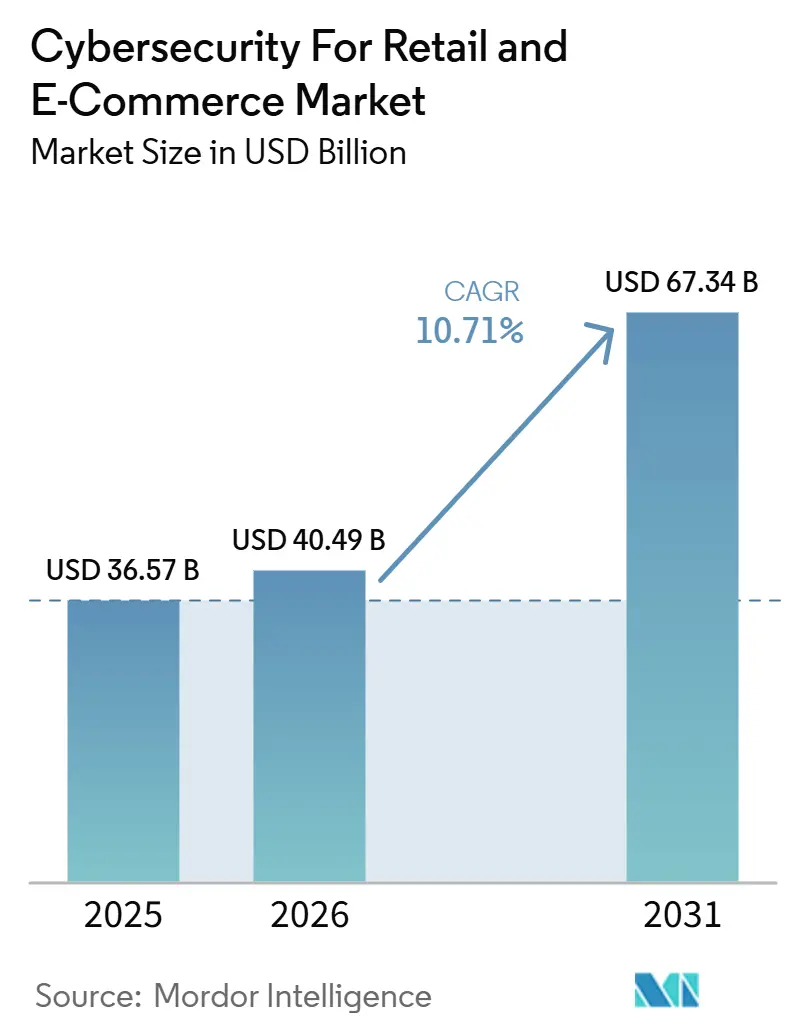

Die Größe des Cybersicherheitsmarkts für den Einzel- und E-Commerce wird für 2025 auf 36,57 Milliarden USD, für 2026 auf 40,49 Milliarden USD prognostiziert und soll bis 2031 67,34 Milliarden USD erreichen, mit einer CAGR von 10,71 % von 2026 bis 2031. Der Cybersicherheitsmarkt für den Einzel- und E-Commerce wird durch ein Bedrohungsumfeld angetrieben, das breiter ist als in früheren Zyklen, wobei Kontobetrug, Bot-Missbrauch, API-Angriffe und die Exposition von Cloud-Workloads gleichzeitig zunehmen. Einzelhändler behandeln Cybersicherheit nicht mehr als eine eng gefasste IT-Kontrolle, da Betrugskosten, Störungen beim Checkout und der Verlust des Kundenvertrauens den Umsatz nun direkter beeinflussen. Der Cybersicherheitsmarkt für den Einzel- und E-Commerce profitiert auch von einer klaren Verlagerung weg von isolierten Tools hin zu integrierten Plattformen, die Identität, Betrugsprävention, Cloud-Schutz und Anwendungssicherheit kombinieren. Die Wettbewerbsaktivität konzentriert sich auf die Plattformkonsolidierung für große Einzelhändler und spezialisierte Betrugs- und Bot-Schutzlösungen für händlerspezifische Anwendungsfälle. Die stärksten kurzfristigen Chancen im Cybersicherheitsmarkt für den Einzel- und E-Commerce liegen bei mittelgroßen Einzelhändlern, Cloud-nativen Bereitstellungen, agentischer KI-Sicherheit und Zahlungssicherheit im Zusammenhang mit Tokenisierung und Konversionsleistung.

Wichtigste Erkenntnisse des Berichts

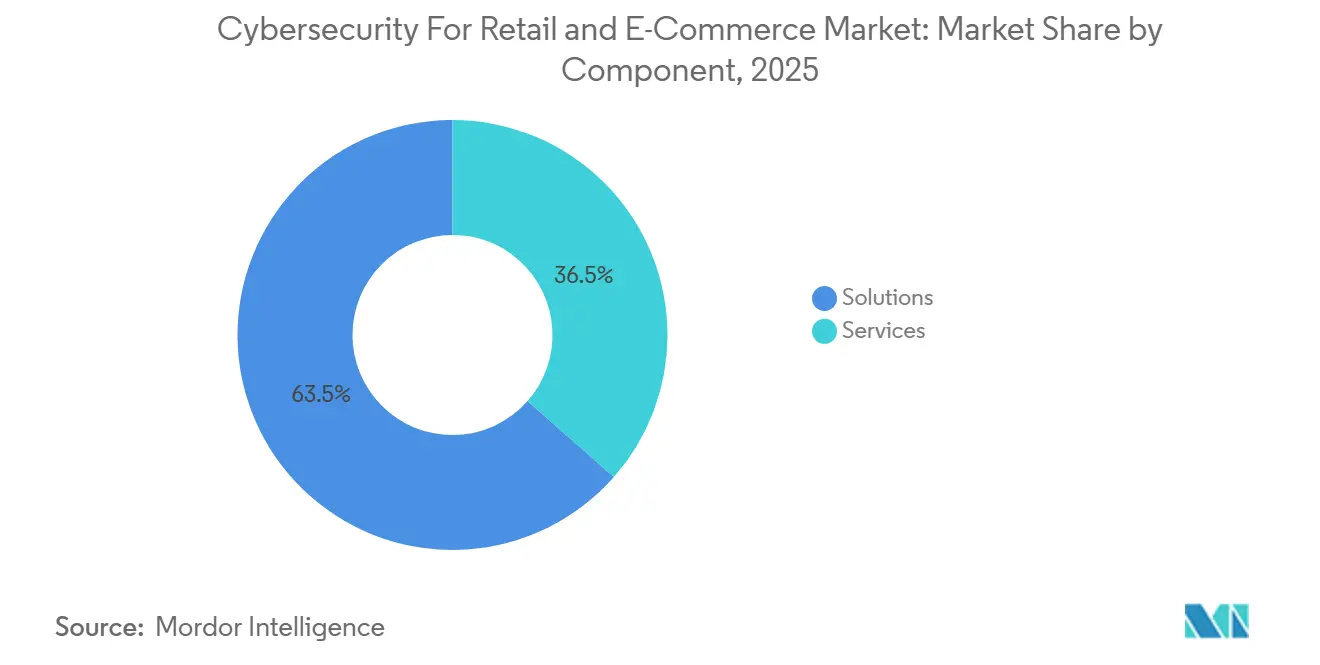

- Nach Komponente hielten Lösungen im Jahr 2025 einen Anteil von 63,51 % am Cybersicherheitsmarkt für den Einzel- und E-Commerce, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 15,97 % wachsen werden.

- Nach Sicherheitstyp entfiel im Jahr 2025 ein Anteil von 26,73 % auf Anwendungssicherheit, während Cloud-Sicherheit bis 2031 voraussichtlich die höchste CAGR von 17,61 % verzeichnen wird.

- Nach Bereitstellungsmodus erfasste die Cloud im Jahr 2025 einen Anteil von 67,49 % und wird voraussichtlich auch das am schnellsten wachsende Bereitstellungsmodell mit einer CAGR von 16,63 % bis 2031 bleiben.

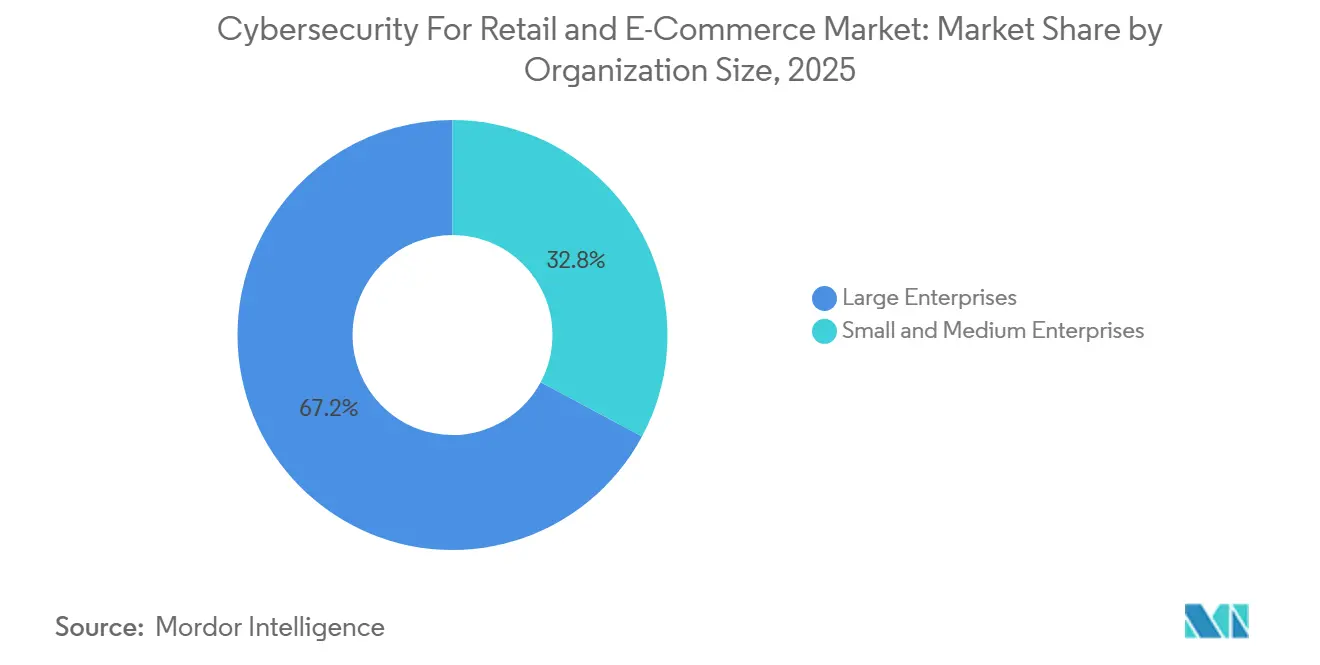

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 67,17 % am Cybersicherheitsmarkt für den Einzel- und E-Commerce, während KMU bis 2031 voraussichtlich mit einer CAGR von 16,27 % wachsen werden.

- Nach Anwendung führte Zahlungssicherheit im Jahr 2025 mit einem Anteil von 24,96 %, während Bot-Abwehr bis 2031 voraussichtlich mit der höchsten CAGR von 18,43 % wachsen wird.

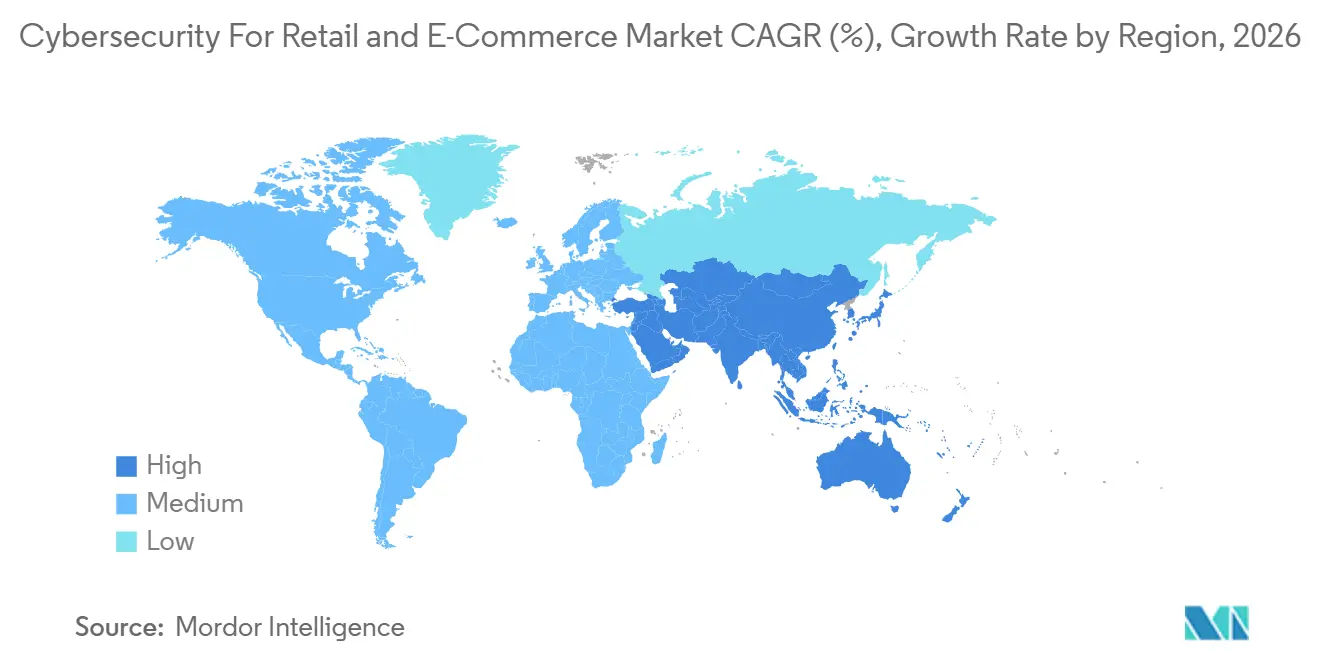

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,19 %, während Asien-Pazifik bis 2031 voraussichtlich mit der höchsten CAGR von 17,64 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Cybersicherheitsmarkt für den Einzel- und E-Commerce

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Häufigkeit von Einzelhandelskontobetrug und Datenschutzverletzungen | +3.2% | Global | Kurzfristig (≤ 2 Jahre) |

| KI-gestützter Betrug und Bot-Operationen | +2.8% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des Omnichannel-Einzelhandels und Komplexität der Angriffsfläche | +2.1% | Global | Mittelfristig (2–4 Jahre) |

| Verbreitung Cloud-nativer Einzelhandelsplattformen | +1.5% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Tokenisierung und sicheren Zahlungsrahmen | +0.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Aufmerksamkeit auf Vorstandsebene für Cybersicherheits-Governance | +0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Einzelhandelskontobetrug und Datenschutzverletzungen

Der Einzelhandel bleibt ein bevorzugtes Angriffsziel, da Händler große Transaktionsvolumina verarbeiten, dichte Pools von Anmeldedaten halten und während der wichtigsten Einkaufsperioden vorhersehbaren Verkehrsspitzen ausgesetzt sind. Die jährlichen Sicherheitsvorfälle im Einzelhandel stiegen 2024 auf 837 gegenüber 725 im Jahr 2023, und bestätigte Datenschutzverletzungen nahmen im gleichen Zeitraum von 369 auf 419 zu.[1]Retail and Hospitality Information Sharing and Analysis Center, "CISO Benchmark Report Finds AI Driving New Era of Cybersecurity Risk and Investment," RH-ISAC, rhisac.org Die finanzielle Belastung nimmt ebenfalls zu: LexisNexis Risk Solutions berichtete, dass die gesamten Betrugskosten im Jahr 2026 für US-amerikanische Einzel- und E-Commerce-Unternehmen 5,13 USD pro 1 USD direktem Verlust erreichten. Credential-Phishing bleibt nach wie vor ein wesentlicher Bestandteil des Bedrohungsmixes, und das FBI erhielt im Jahr 2024 193.407 Phishing-Beschwerden.[2]Federal Bureau of Investigation Internet Crime Complaint Center, "2024 IC3 Annual Report," IC3, ic3.gov Dies verändert das Kaufverhalten innerhalb des Cybersicherheitsmarkts fr den Einzel- und E-Commerce, da Händler zunehmend Tools wünschen, die Identität, Betrug und Sicherheitstelemetrie verbinden, anstatt separate Einzelkontrollen einzusetzen. Das Ergebnis ist eine stärkere Nachfrage nach identitätszentrierten Plattformen, verwalteter Erkennung und Reaktionsdiensten, die sowohl die Exposition gegenüber Datenschutzverletzungen als auch nachgelagerte Betrugsverluste im digitalen Einzelhandel reduzieren können.

KI-gestützter Betrug und Bot-Operationen

Generative KI hat die Zeit, die Fähigkeiten und die Kosten reduziert, die für den Start großer automatisierter Angriffe gegen Händler und Online-Marktplätze erforderlich sind. HUMAN Security stellte fest, dass der KI-gesteuerte Datenverkehr auf Einzelhandels- und E-Commerce-Plattformen von Januar bis Dezember 2025 um 187 % wuchs, während der agentische Browser-Datenverkehr im Jahresvergleich um 7.851 % anstieg. Das Erkennungsproblem wird schwieriger, da nur 0,5 Prozentpunkte den Verhaltens-Fingerabdruck gutartiger Automatisierung von bösartiger Automatisierung trennen. Einzelhandel und E-Commerce absorbierten 2025 54,92 % der versuchten Kontoübernahme-Angriffe und 71,75 % der Carding-Angriffe, was zeigt, wie zentral dieser Sektor in automatisierten Betrugskampagnen geworden ist.[3]HUMAN Security, "2026 State of AI Traffic and Cyberthreat Benchmark Report," HUMAN Security, humansecurity.com Visa meldete auch einen Anstieg von 25 % bei bösartigen Bot-initiierten Transaktionen in den letzten Monaten, wobei der US-amerikanische E-Commerce einen Anstieg von 40 % verzeichnete, da der agentische Handel expandiert. Dies erweitert die Rolle der Cybersicherheit im Einzelhandels- und E-Commerce-Markt über die standardmäßige Perimeter-Verteidigung hinaus hin zu verhaltensbasierter KI, Transaktionsabsichtsanalyse und Agenten-Identitätskontrolle.

Ausweitung des Omnichannel-Einzelhandels und Komplexität der Angriffsfläche

Einzelhändler bedienen Kunden heute über Websites, mobile Apps, Social Commerce, Sprachschnittstellen, Treueprogramme und Marktplatzintegrationen, und jeder zusätzliche Berührungspunkt schafft einen weiteren Angriffsweg. Akamai dokumentierte im Jahr 2024 weltweit mehr als 311 Milliarden Angriffe auf Webanwendungen und APIs, ein Anstieg von 33 % gegenüber dem Vorjahr, wobei der Handel mehr als 230 Milliarden dieser Angriffe absorbierte. Der Handel repräsentierte mehr als 40 % aller weltweit beobachteten Webangriffe, was ihn weit vor dem nächstmeist angegriffenen Sektor platzierte. API-Schwachstellen sind zu einem wesentlichen Schwachpunkt in diesem Modell geworden, und Akamai schätzte, dass API-Sicherheitsvorfälle Organisationen jährlich 87 Milliarden USD kosten und bis 2026 voraussichtlich 100 Milliarden USD übersteigen werden. Viele Einzelhändler haben Omnichannel-Funktionen schneller ausgebaut als ihre API-Sicherheit, was anhaltende Lücken an Drittanbieter-Integrationspunkten hinterlässt. Japans Einführung des Ryutsu ISAC im April 2026 zeigt, dass Teile des Cybersicherheitsmarkts für den Einzel- und E-Commerce beginnen, von isolierter Unternehmensverteidigung zu koordinierter sektorweiter Reaktion überzugehen.

Verbreitung Cloud-nativer Einzelhandelsplattformen

Die Cloud-Migration im Einzelhandel ist über eine einfache Hosting-Entscheidung hinausgegangen und prägt nun, wie Händler Checkout, Identität, Inventar und Kundendatenflüsse absichern. Thales berichtete 2025, dass 55 % der Organisationen Cloud-Umgebungen als komplexer zu sichern betrachteten als On-Premises-Infrastruktur, wobei Unternehmen durchschnittlich 2,1 öffentliche Cloud-Anbieter und 85 SaaS-Anwendungen nutzten. Für Einzelhändler ist diese Komplexität deutlicher sichtbar, da Customer Journeys, Inventar-Feeds und Zahlungsschnittstellen nun in hybriden und verteilten Umgebungen laufen. PCI DSS 4.0 wurde im März 2025 verbindlich, und seine stärkeren Anforderungen an Authentifizierung und Webanwendungskontrollen passen besser zu Cloud-nativen Sicherheitsmodellen, die auf Verschlüsselung, Identitätsorchestrierung und kontinuierlicher Überwachung basieren. Dies trägt dazu bei, dass Cloud-native Bereitstellungen einen größeren Anteil am Cybersicherheitsmarkt für den Einzel- und E-Commerce halten, während zweckgebundene Cloud-Sicherheitstools gegenüber nachgerüsteten On-Premises-Produkten weiterhin bevorzugt werden. Die Nachfragegeschichte dreht sich nicht mehr nur um Infrastrukturmigration, da Händler auch Cloud-Sicherheitsprodukte benötigen, die mit saisonalen Spitzen skalieren und sich direkt in SaaS-Commerce-Plattformen integrieren lassen.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Proliferation von Sicherheitstools und Integrationskomplexität | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an einzelhandelsspezifischen Sicherheitsfachkräften | -1.5% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Budgetsensibilität bei mittelgroßen Einzelhändlern | -0.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Sicherheitskontrollen, die Reibung im Bezahlvorgang erzeugen | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Proliferation von Sicherheitstools und Integrationskomplexität

Sicherheitsteams im Einzelhandel verwalten oft zu viele überlappende Tools, was Sichtbarkeitslücken anstelle stärkerer Kontrolle erzeugt. Das durchschnittliche Unternehmen nutzt 85 SaaS-Anwendungen, und 55 % der Sicherheitsteams geben an, dass Cloud-Umgebungen schwieriger zu verwalten sind als On-Premises-Umgebungen, was die Integrationsbelastung erhöht. Im Einzelhandel verteilt sich diese Belastung auf Point-of-Sale-Systeme, Online-Shops, mobile Apps, Treueprogramme und Drittanbieter-APIs, alle mit separaten Anbietern und unterschiedlichen Sicherheitsanforderungen. Bedrohungssignale werden schwieriger zu korrelieren, wenn jede Kontrolle auf einem separaten Datenmodell basiert, und diese Verzögerung kann dazu führen, dass sich ein kleiner Vorfall zu einer umfassenden Datenschutzverletzung ausweitet. RH-ISAC stellte fest, dass 70 % der CISOs im Einzel- und Gastgewerbe KI-Governance zu ihren bestehenden Aufgaben hinzugefügt bekamen, während die Erwartungen an die Teamgröße für 2026 weitgehend unverändert blieben. Dies macht Konsolidierung zu einem klaren Thema im Cybersicherheitsmarkt für den Einzel- und E-Commerce, aber der Wandel braucht Zeit und bremst die kurzfristige Bereitstellungseffizienz.

Mangel an einzelhandelsspezifischen Sicherheitsfachkräften

Die Talentlücke im Einzelhandel hat eine praktische Dimension, da Händler Mitarbeiter benötigen, die gleichzeitig Betrug, Checkout-Abläufe, Kundenerfahrung und Sicherheitsarchitektur verstehen. Allgemeine Cybersicherheitskenntnisse reichen in vielen Fällen nicht aus, da Einzelhandelsteams auch Konversion, Missbrauchsprävention, Zahlungsvertrauen und Identitätsverifizierung innerhalb aktiver Commerce-Systeme ausbalancieren müssen. RH-ISAC berichtete, dass konkurrierende IT-Prioritäten und Budgetbeschränkungen die größten Hindernisse bei der Umsetzung von Sicherheitsinitiativen waren, obwohl die Sicherheitsausgaben von 0,57 % auf 0,75 % des Umsatzes im Jahr 2025 stiegen. Dieser Druck ist für mittelgroße Händler stärker, die mit denselben Bedrohungsmustern wie große Einzelhändler konfrontiert sind, aber nicht über die Skalierung verfügen, um Spezialisten zu rekrutieren oder zu halten. Infolgedessen wenden sich immer mehr Organisationen verwalteten Diensten, externer Beratungsunterstützung für KI-Governance und Cloud-basierten Sicherheitsoperationen zu, anstatt alles intern aufzubauen. Die Arbeitskräftelücke stoppt die Ausgaben im Cybersicherheitsmarkt für den Einzel- und E-Commerce nicht, verlagert aber mehr Nachfrage in Richtung dienstleistungsgeführter und automatisierungsintensiver Angebote.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen verankern die Ausgaben, während Dienstleistungen beschleunigen

Lösungen hielten im Jahr 2025 einen Anteil von 63,51 % am Cybersicherheitsmarkt für den Einzel- und E-Commerce, was zeigt, dass Einzelhändler den größten Teil ihrer Ausgaben weiterhin für Software- und Plattformbereitstellungen aufwenden. Dieser Vorsprung spiegelt die Unternehmensnachfrage nach integrierten Architekturen wider, die Identitätsmanagement, Bot-Abwehr, Anwendungssicherheit, Betrugsprävention und Erkennungsworkflows in einem Betriebsmodell kombinieren. Große Händler mit größeren IT-Teams bevorzugen weiterhin diese integrierten Lösungs-Stacks, da sie eine umfassende Kontrolle über physische und digitale Kanäle benötigen. Die Lösungsseite profitiert auch von der Plattformkonsolidierung, da Einzelhändler zunehmend weniger Anbieter und ein klareres Datenmodell über kundenseitige und interne Systeme hinweg wünschen. Dies hält den Kern des Cybersicherheitsmarkts für den Einzel- und E-Commerce an produktgeführten Ausgaben gebunden, auch wenn das Betriebsumfeld komplexer wird.

Dienstleistungen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 15,97 % wachsen, was dies zur stärkeren Wachstumsgeschichte innerhalb der Komponentenaufteilung macht. CISOs im Einzelhandel lagern am häufigsten Penetrationstests und Security-Operations-Center-Funktionen aus, was darauf hindeutet, dass der Personaldruck die Dienstleistungsnachfrage direkt antreibt. Der Bedarf an externer Hilfe steigt weiter, da KI-Governance zu bestehenden Führungsaufgaben hinzugekommen ist, während die Teamgrößen nicht im gleichen Tempo wachsen. Mittelständische Händler sind ein wesentlicher Teil dieses Trends, da viele kein dediziertes internes Sicherheitsteam haben und Unterstützung bei verwalteter Erkennung und Reaktion benötigen. Im Laufe der Zeit sollte dieses Muster die Lücke zwischen Lösungen und Dienstleistungen im Cybersicherheitsmarkt für den Einzel- und E-Commerce verringern, ohne die zentrale Rolle von Softwareplattformen zu verdrängen.

Nach Sicherheitstyp: Anwendungs- und Cloud-Sicherheit definieren die Frontlinien

Anwendungssicherheit hielt im Jahr 2025 einen Anteil von 26,73 % am Cybersicherheitsmarkt für den Einzel- und E-Commerce und war damit der größte Sicherheitstyp, da die Angriffsfläche im Einzelhandel auf der Anwendungsebene beginnt. Akamais Bericht von 2025 zeigte, dass der Handel im Jahr 2024 mehr als 230 Milliarden Angriffe auf Webanwendungen und APIs verzeichnete, was Web-, API- und Checkout-Schutz im Mittelpunkt der Händlerausgaben hielt. Diese Position spiegelt auch die einfache Tatsache wider, dass Kunden-Logins, Einkaufswagen, Treueprogramm-Portale und Zahlungsseiten die am stärksten exponierten Teile moderner Commerce-Systeme bleiben.[4]Akamai Technologies, "State of Apps and API Security 2025, Web Application Attacks and API Attacks Report," Akamai Technologies, akamai.com Endpunkt- und Netzwerksicherheit sind nach wie vor wichtig, dienen aber nun eher als grundlegende Schichten denn als Hauptverteidigungslinie im Einzelhandel. Bot-Management, Identitäts- und Zugriffsmanagement, Datensicherheit und SIEM profitieren alle von der gleichen Verlagerung hin zu nutzerorientierten, transaktionsgebundenen Risikokontrollen.

Cloud-Sicherheit wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 17,61 % wachsen und ist damit der am schnellsten wachsende Sicherheitstyp in diesem Markt. Dieses Tempo spiegelt die Migration von Einzelhandels-Workloads in Hyperscaler- und SaaS-Umgebungen wider, in denen ältere Tools nicht gut zu elastischen und API-gesteuerten Betriebsabläufen passen. Einzelhändler benötigen Cloud-Kontrollen, die Echtzeit-Inventar-APIs, Kundenidentitätsspeicher und Checkout-Systeme schützen können, ohne zu viel Latenz hinzuzufügen. PCI DSS 4.0 verstärkt diese Entwicklung ebenfalls, da stärkere Authentifizierungs- und Anwendungsschutzregeln in Cloud-nativen Umgebungen mit integrierter Automatisierung leichter einzuhalten sind. Da sich der Cybersicherheitsmarkt für den Einzel- und E-Commerce ausweitet, sollte Cloud-Sicherheit weiterhin Marktanteile von langsameren, nachgerüsteten Modellen gewinnen, die für frühere Infrastrukturmuster entwickelt wurden.

Nach Bereitstellungsmodus: Cloud führt sowohl bei Marktanteil als auch beim Wachstum

Die Cloud machte im Jahr 2025 67,49 % des Cybersicherheitsmarktanteils für den Einzel- und E-Commerce aus und bestätigte damit, dass sie zum Standard-Bereitstellungsmodell für neue Sicherheits-Rollouts im Einzelhandel geworden ist. Einzelhändler schätzen die Cloud-Bereitstellung, da sie während der Spitzeneinkaufszeiten skalieren, kontinuierliche Bedrohungsintelligenz-Updates aufnehmen und sich schnell mit modernen Commerce-Stacks verbinden kann. Dieses Modell entspricht auch den schnelleren Release-Zyklen, die heute in digitalen Shops, Zahlungssystemen und Treuefunktionen verwendet werden. Thales stellte fest, dass 52 % der KI-Sicherheitsausgaben im Jahr 2025 bereits traditionelle Tools verdrängten und dass die Cloud die primäre Oberfläche war, auf der diese neueren Kontrollen eingesetzt wurden. Der Skalierungsvorteil hält die Cloud im Mittelpunkt der Cybersicherheit für den Einzel- und E-Commerce-Markt und bedient sowohl große Handelsketten als auch wachsende digitale Händler.

Die Cloud wird voraussichtlich auch von 2026 bis 2031 mit einer CAGR von 16,63 % wachsen, was bedeutet, dass sie sowohl beim aktuellen Marktanteil als auch beim zukünftigen Momentum führend ist. Hyperscaler-Investitionen in einzelhandelsspezifische Dienste und vorgefertigte Marktplatzintegrationen erleichtern die Einführung von Cloud-Sicherheit für Händler unterschiedlicher Größe. On-Premises-Bereitstellungen bleiben für Einzelhändler mit Datensouveränitätsanforderungen oder latenzempfindlichen Zahlungssystemen relevant. Hybride Bereitstellung spiegelt die Übergangsphase großer Einzelhändler wider, die Legacy-Filial- und Back-Office-Systeme schrittweise in die Cloud verlagern. Auch mit diesen Legacy-Ankern bewegt sich der Cybersicherheitsmarkt für den Einzel- und E-Commerce eindeutig in Richtung Cloud als langfristige Betriebsbasis.

Nach Unternehmensgröße: Großunternehmen setzen den Maßstab, während KMU das Wachstum antreiben

Großunternehmen hielten im Jahr 2025 67,17 % des Marktwerts, was zeigt, wie viel Ausgaben noch von Einzelhändlern mit größeren Präsenzen, höheren Transaktionsvolumina und komplexeren Technologiebeständen stammen. Diese Organisationen sind oft in mehreren Ländern und Kanälen tätig, sodass sie umfassendere Sicherheitsarchitekturen benötigen, die Identität, Cloud-Exposition, Zahlungsrisiko und Incident Response gemeinsam verwalten können. Das Engagement der Führungsebene bleibt in dieser Gruppe stark, wobei 54 % der CISOs im Einzel- und Gastgewerbe für 2026 Budgeterhöhungen erwarten und fast 90 % höhere KI-Sicherheitsausgaben erwarten. Große Einzelhändler prägen daher weiterhin die Nachfrage nach konsolidierten Plattformen, breiterer Telemetrie und integrierten Sicherheitsoperationen. Ihre Größe hält sie im Mittelpunkt des Cybersicherheitsmarkts für den Einzel- und E-Commerce, auch wenn das schnellere Wachstum sich anderswo verlagert.

KMU werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 16,27 % wachsen, was sie zum wichtigsten Wachstumssegment nach Unternehmensgröße macht. Kleinere Händler sind denselben Bedrohungen ausgesetzt wie Unternehmenshändler, einschließlich Credential Stuffing, Scraping, Account Takeover und API-Missbrauch, verfügen aber in der Regel über weit weniger Sicherheitsressourcen. SaaS-Preisgestaltung, verwaltete Dienste und Plug-in-Integrationen senken die Zugangshürde für diese Händler und bringen stärkeren Schutz für kleinere Shops. Das Wachstum von KMU-fokussierten Angeboten von Betrugsanbietern wie Riskified und Signifyd zeigt, wie Anbieter Produkte und Geschäftsmodelle für diese Kundenbasis anpassen. Diese Verlagerung sollte die Nachfragebasis der Cybersicherheit für den Einzel- und E-Commerce-Markt verbreitern, ohne daran zu ändern, dass Großunternehmen nach wie vor den größten Teil der aktuellen Ausgaben ausmachen.

Nach Anwendung: Zahlungssicherheit hält die Größe, während Bot-Abwehr aufsteigt

Zahlungssicherheit machte im Jahr 2025 einen Anteil von 24,96 % an der Größe des Cybersicherheitsmarkts für den Einzel- und E-Commerce aus und blieb damit der größte Anwendungsbereich. Ihre Führungsposition spiegelt die direkte Verbindung zwischen Zahlungsschutz, Betrugsverlust, Autorisierungsraten und Checkout-Vertrauen im Online-Einzelhandel wider. Visas Tokenisierungspflicht für gespeicherte Kartentransaktionen ab Juli 2026 hat dieses Segment strategisch bedeutsamer gemacht, da konforme Händler einen klareren Zusammenhang zwischen Sicherheitsbereitschaft und Zahlungsleistung erkennen können.[5]Visa, "Visa Announces New AI, Stablecoin and Token Innovations to Power Intelligent, Programmable Commerce at Visa Payments Forum," Visa, visa.com Betrugserkennung und -prävention, Account-Takeover-Prävention und API-Sicherheit bleiben eng mit diesen Ausgaben verbunden, da Zahlungsmissbrauch selten isoliert auftritt. Infolgedessen behandelt der Cybersicherheitsmarkt für den Einzel- und E-Commerce Zahlungssicherheit weiterhin sowohl als Umsatzschutzschicht als auch als zentrale Vertrauenskontrolle.

Bot-Abwehr wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 18,43 % wachsen und ist damit der am schnellsten wachsende Anwendungsbereich. HUMAN Security dokumentierte im Jahr 2025 mehr als 150 Milliarden Scraping-Angriffsversuche gegen Einzel- und E-Commerce-Unternehmen, und stark betroffene Unternehmen verzeichneten Scraping-Raten von über 57 % des gesamten Produktseiten-Traffics. Radware berichtete außerdem, dass schädliche Bots während der Spitzeneinkaufssaison 2025 43 % des gesamten Traffics auf Einzelhandelsplattformen ausmachten, was zeigt, wie nah das Volumen bösartiger Automatisierung an menschlichem Traffic-Volumen liegt. Diese Größenordnung erklärt, warum Bot-Abwehr von einem optionalen Zusatz zu einer operativen Anforderung für Händler geworden ist, die Produktseiten, Aktionen, Logins und Zahlungsabläufe schützen wollen. Das Wachstum dieses Segments sollte während des Prognosezeitraums einer der deutlichsten Nachfragetreiber im Cybersicherheitsmarkt für den Einzel- und E-Commerce bleiben.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 38,19 % am Cybersicherheitsmarkt für den Einzel- und E-Commerce und blieb damit der größte regionale Markt. Die Region profitiert von einer dichten Basis an Unternehmenshändlern, einem reifen Anbieter-Ökosystem und einer hohen Belastung durch digitalen Betrug. Visa berichtete von einem Anstieg bösartiger Bot-initiierter E-Commerce-Transaktionen in den Vereinigten Staaten um 40 % in den letzten Monaten, was zeigt, wie aktiv das Bedrohungsumfeld bleibt. LexisNexis stellte fest, dass Kartentransaktionen 31 % der Betrugskosten für US-amerikanische E-Commerce-Händler ausmachten, während der Betrugskosten-Multiplikator in Kanada 5,23 USD pro 1 USD direktem Verlust erreichte. Die Aufsicht auf Vorstandsebene unterstützt ebenfalls die Nachfrage, wobei das Director's Handbook on Cyber-Risk Oversight 2026 die Governance-Erwartungen rund um Cyber-Resilienz und Risikovisibilität verstärkt.

Europa zeigt ein gespaltenes Nachfragemuster, das durch Regulierung, Lieferkettenverpflichtungen und eine hohe API-Exposition in Commerce-Systemen geprägt wird. Deutschlands überarbeitetes BSI-Gesetz erweiterte die NIS2-Verpflichtungen ab dem 6. Dezember 2025 und vergrößerte die betroffene Unternehmensbasis von 4.500 auf 29.500 Unternehmen, was den Compliance-Markt erheblich ausweitete. Akamai berichtete, dass EMEA in den Jahren 2023 und 2024 116 Milliarden Webangriffe verzeichnete, wobei der Handel 54 Milliarden ausmachte und 63 % der Angriffe auf den EMEA-Handel auf APIs abzielten. Deutschland, das Vereinigte Königreich und Frankreich bleiben daher die zentralen europäischen Nachfragezentren für Anwendungssicherheit, verwaltete Erkennung und compliance-gebundene Einzelhandelssicherheitsdienste.

Asien-Pazifik wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 17,64 % wachsen, was es zum am schnellsten wachsenden regionalen Segment im Cybersicherheitsmarkt für den Einzel- und E-Commerce macht. LexisNexis berichtete, dass die Betrugsangriffsrate der Region im Jahr 2025 um 12 % gegenüber dem Vorjahr auf 1,7 % stieg, was über dem globalen Durchschnitt lag. Super-App-Ökosysteme in China, Indien und Südostasien kombinieren Zahlungen, soziale Interaktion und Commerce in einer Umgebung, was den Wert jedes kompromittierten Kontos erhöht. Chinas PIPL und Indiens Digital Personal Data Protection Act prägen ebenfalls, wie Einzelhändler Datensicherheit und Kundenidentitätsarchitektur gestalten. Japans Einführung des Ryutsu ISAC im April 2026 zeigt eine regionale Bewegung hin zu koordinierter Cyber-Verteidigung im Einzelhandel, während Südkorea und Australien starke Anwender Cloud-nativer Kontrollen bleiben.

Wettbewerbslandschaft

Die Cybersicherheit im Einzelhandels- und E-Commerce-Markt ist auf der Ebene der Unternehmensplattformen mäßig konsolidiert und über Spezialanwendungen und den Mittelmarkt fragmentiert. Fortinet, Palo Alto Networks, CrowdStrike, Cisco Systems und Microsoft konkurrieren um große Einzelhandelskonten, indem sie breitere Architekturen anbieten, die die Tool-Proliferation reduzieren und die Erkennung über Kanäle hinweg vereinheitlichen können. Spezialisierte Anbieter wie Riskified, Signifyd, Forter, HUMAN Security und DataDome bleiben wichtig, da Einzelhandelsbetrugs-Muster oft engeres Domänenwissen und handelsspezifische Trainingsdaten erfordern. Microsoft behält einen wichtigen Reichweitenvorteil durch seine Verbindung über Microsoft 365 Defender, Azure und breitere Unternehmens-Workflows, was es für reine Anbieter schwieriger macht, allein mit der Plattformbreite mithalten zu können. Der Markt belohnt daher sowohl Größe als auch Spezialisierung, abhängig von der Händlergröße, den Integrationsanforderungen und dem Anteil des Betrugsrisikos, der mit kundenorientierten Transaktionen verbunden ist.

Strategische Schritte im Jahr 2026 zeigen, dass Anbieter zunehmend rund um KI-native Bedrohungen und maschinengeschwindige Identitätskontrolle aufbauen. CrowdStrike führte im Juni 2026 Continuous Identity for AI Agents ein und erweiterte später seine Plattformfähigkeiten mit Falcon Data Security und dem Charlotte AI AgentWorks Ecosystem, was seine Position rund um nicht-menschliche Identität und Datenschutz stärkte. Palo Alto Networks startete im März 2026 Prisma AIRS 3.0, um den gesamten agentischen KI-Lebenszyklus durch eine einheitliche Steuerungsebene zu sichern, was dieselbe Branchenrichtung widerspiegelte. Fortinet startete FortiOS 8.0 und zeigte eine Vorschau auf FortiSOC im Jahr 2026, was einen parallelen Fokus auf KI-gesteuerte Sicherheit und einheitliche Operationen für verteilte Umgebungen zeigte. IBM trat im Juni 2026 dem OpenAI Daybreak Cyber Partner Program bei und gab seinem Sicherheits-Stack Zugang zu frontier KI-Modellen für schnellere Schwachstellenidentifikation und -validierung.

Eine weitere wesentliche Wettbewerbsverschiebung ist die wachsende Überschneidung zwischen Cybersicherheit und Zahlungsauthentifizierung. Cloudflares Arbeit mit Visa, Mastercard und anderen Zahlungsunternehmen am Web Bot Authentication-Protokoll schuf eine neue Ebene, auf der Zahlungsvertrauen, Bot-Verifizierung und Händler-Sicherheitsausgaben nun zusammentreffen. HUMAN Security und Riskified schlossen sich auch im August 2025 zusammen, um einen einheitlichen Rahmen für vertrauenswürdigen KI-Shopping-Agenten-Commerce aufzubauen, was zeigt, wie Betrugsanbieter tiefer in die agentische Transaktionskontrolle vordringen. Weißer Raum bleibt am stärksten in KI-nativer Compliance-Automatisierung für mittelgroße Einzelhändler, Lieferkettensicherheit für Omnichannel-APIs und Rückgabebetrugs-Erkennung, da die Anbieterabdeckung in diesen Bereichen noch ungleichmäßig ist.

Marktführer im Bereich Cybersicherheit für den Einzel- und E-Commerce

-

Fortinet, Inc.

-

Palo Alto Networks, Inc.

-

Check Point Software Technologies Ltd.

-

Cisco Systems, Inc.

-

Broadcom Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: IBM trat dem OpenAI Daybreak Cyber Partner Program bei und startete einen neuen Anwendungssicherheitsdienst unter Verwendung der frontier KI-Modelle von OpenAI, um Unternehmen dabei zu helfen, Software-Schwachstellen mit größerer Geschwindigkeit und Präzision zu identifizieren und zu validieren. Die Zusammenarbeit bringt maschinengeschwindige Bedrohungserkennungsfähigkeiten in IBMs Sicherheitsoperations-Stack und adressiert direkt die agentische Betrugsexposition, der Einzelhandelsunternehmen ausgesetzt sind.

- Juni 2026: CrowdStrike stellte Continuous Identity for AI Agents vor, eine Falcon Next-Gen Identity Security-Fähigkeit, die den Zugriff basierend auf Echtzeit-Risiken für menschliche, nicht-menschliche und KI-Agenten-Identitäten gewährt, verweigert und widerruft. Aufgebaut auf Technologie aus CrowdStrikers Übernahme von SGNL adressiert die Fähigkeit direkt die Identitäts-Governance-Lücke, die durch autonome Agenten entsteht, die mit Maschinengeschwindigkeit in Einzelhandels- und E-Commerce-Umgebungen operieren.

- Mai 2026: Proofpoint integrierte seine Plattform mit der Claude Compliance API und erweiterte seine Datensicherheits-, DLP-, Insider-Risiko- und KI-Laufzeitsicherheitskontrollen direkt in Claude-Unternehmensbereitstellungen. Die Integration ermöglicht es Einzelhändlern und Commerce-Organisationen, konsistente Governance-Richtlinien über Mitarbeiteraktivitäten, E-Mail, Cloud und KI-gestützte Workflows auf einer einzigen Plattform anzuwenden.

- März 2026: CrowdStrike stellte Falcon Data Security auf der RSA Conference 2026 vor, eine neue Datenschutzlösung, die durch Gegner-Intelligenz und einheitlichen Falcon-Plattformkontext angetrieben wird, um Datendiebstahl in Echtzeit zu entdecken, zu klassifizieren und zu stoppen. Die Lösung zielt auf das Datenexfiltrations-Risikoprofil ab, dem Einzelhandelsorganisationen durch Insider, KI-Agenten mit gültigen Anmeldedaten und externe Angreifer mit kompromittiertem Zugang ausgesetzt sind.

- März 2026: Fortinet startete FortiOS 8.0, die neueste Version seines Security Fabric-Betriebssystems, das KI-gesteuerte Sicherheit, Next-Generation SASE und quantensichere Fähigkeiten für Organisationen bietet, die komplexe verteilte Einzelhandelsarchitekturen verwalten. Die Veröffentlichung wurde von der Vorschau auf FortiSOC begleitet, einer Cloud-basierten SaaS-Plattform, die FortiAnalyzer, FortiSIEM, FortiSOAR und FortiTIP unter einem einzigen integrierten Dienst vereint.

Berichtsumfang des globalen Cybersicherheitsmarkts für den Einzel- und E-Commerce

Der Cybersicherheitsmarkt für den Einzel- und E-Commerce umfasst Technologien, Lösungen und Dienstleistungen, die Online- und stationären Einzelhandelsunternehmen helfen, ihre digitalen Assets, Zahlungssysteme, Kundendaten und Transaktionsumgebungen vor Cyberbedrohungen zu schützen. Der Markt umfasst Zahlungssicherheit, Kundendatenschutz, Betrugsprävention, sichere Transaktionsverarbeitung und Schutz vor Cyberangriffen wie Phishing, Ransomware und Bot-getriebenem Betrug. In der Einzel- und E-Commerce-Branche ermöglicht Cybersicherheit sichere Einkaufserlebnisse, unterstützt die Einhaltung gesetzlicher Vorschriften und stärkt das Kundenvertrauen, indem sensible Informationen, einschließlich Kreditkartendaten, persönlicher Daten und Treueprogramm-Konten, über digitale Plattformen und Omnichannel-Umgebungen hinweg geschützt werden.

Der Bericht zum Cybersicherheitsmarkt für den Einzel- und E-Commerce ist nach Komponente (Lösungen und Dienstleistungen), Sicherheitstyp (Netzwerksicherheit, Endpunktsicherheit, Anwendungssicherheit, Cloud-Sicherheit, Identitäts- und Zugriffsmanagement, Datensicherheit und Verschlüsselung, Bot-Management und Betrugsprävention sowie Security Information and Event Management), Bereitstellungsmodus (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (Zahlungssicherheit, Account-Takeover-Prävention, Betrugserkennung und -prävention, Bot-Abwehr, Datenschutz und Privatsphäre, API-Sicherheit, Compliance-Management sowie Markenschutz und Anti-Phishing) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen |

| Dienstleistungen |

| Netzwerksicherheit |

| Endpunktsicherheit |

| Anwendungssicherheit |

| Cloud-Sicherheit |

| Identitäts- und Zugriffsmanagement (IAM) |

| Datensicherheit und Verschlüsselung |

| Bot-Management |

| Sicherheitsinformations- und Ereignismanagement (SIEM) |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Zahlungssicherheit |

| Betrugserkennung und -prävention |

| Prävention von Kontoübernahmen |

| Bot-Abwehr |

| API-Sicherheit |

| Datenschutz und Privatsphäre |

| Compliance-Management |

| Markenschutz und Anti-Phishing |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | |||

| Nach Sicherheitstyp | Netzwerksicherheit | ||

| Endpunktsicherheit | |||

| Anwendungssicherheit | |||

| Cloud-Sicherheit | |||

| Identitäts- und Zugriffsmanagement (IAM) | |||

| Datensicherheit und Verschlüsselung | |||

| Bot-Management | |||

| Sicherheitsinformations- und Ereignismanagement (SIEM) | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premises | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Anwendung | Zahlungssicherheit | ||

| Betrugserkennung und -prävention | |||

| Prävention von Kontoübernahmen | |||

| Bot-Abwehr | |||

| API-Sicherheit | |||

| Datenschutz und Privatsphäre | |||

| Compliance-Management | |||

| Markenschutz und Anti-Phishing | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Cybersicherheitsmarkt für Einzelhandel und E-Commerce im Jahr 2026?

Der Cybersicherheitsmarkt für den Einzel- und E-Commerce steht im Jahr 2025 bei 36,57 Milliarden USD und im Jahr 2026 bei 40,49 Milliarden USD und wird bis 2031 voraussichtlich 67,34 Milliarden USD bei einer CAGR von 10,71 % erreichen.

Welche Region führt bei den Ausgaben für Cybersicherheit im Einzelhandel und E-Commerce?

Nordamerika führte 2025 mit einem Anteil von 38,19 %, unterstützt durch eine dichte Basis an Unternehmenshändlern, hohe Betrugsexposition und ein reifes Anbieter-Ökosystem.

Welcher regionale Markt wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 17,64 % expandieren, da die E-Commerce-Volumina steigen und die Betrugsangriffsraten über dem globalen Durchschnitt bleiben.

Warum wächst Cloud-Sicherheit schneller als andere Sicherheitstypen im Einzelhandel?

Cloud-Sicherheit wird voraussichtlich mit einer CAGR von 17,61 % wachsen, da Einzelhändler Workloads in Cloud-native und SaaS-Umgebungen verlagern, die zweckgebundene Kontrollen anstelle von nachgerüsteten Legacy-Tools erfordern.

Welcher Anwendungsbereich verzeichnet das schnellste Wachstum?

Bot-Abwehr wird voraussichtlich bis 2031 mit einer CAGR von 18,43 % wachsen, da Scraping, Kontoübernahme und agentische Automatisierung anhaltenden Druck auf digitale Shops ausüben.

Warum werden KMU zu immer wichtigeren Käufern von Cybersicherheits-Tools?

KMU werden voraussichtlich mit einer CAGR von 16,27 % wachsen, da SaaS-Bereitstellung, verwaltete Dienste und einfachere Plattformintegrationen stärkeren Schutz für kleinere Händler zugänglicher machen.

Seite zuletzt aktualisiert am: