Marktgröße und Marktanteil für Cybersicherheits-Beratungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 21.57 Milliarden US-Dollar |

| Marktgröße (2030) | 35.29 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Cybersicherheits-Beratungsdienstleistungen von Mordor Intelligence

Die Marktgröße für Cybersicherheits-Beratungsdienstleistungen beläuft sich im Jahr 2025 auf 21,57 Milliarden USD und wird voraussichtlich bis 2030 auf 35,29 Milliarden USD anwachsen, mit einer CAGR von 10,35 %. Diese Expansion spiegelt die Erkenntnis von Unternehmen wider, dass interne Teams die moderne Bedrohungssophistikation nicht eigenständig bewältigen können. Die Nachfrage beschleunigt sich, da die EU-NIS2-Richtlinie und die US-amerikanische Cybersecurity Maturity Model Certification Organisationen verpflichten, das Risikomanagement zu formalisieren, während der Mangel an Cybersicherheitstalenten und KI-gesteuerte Angriffsvektoren den Bedarf an Outsourcing verstärken.[1]Vivek Krishnan, „Die neue Mathematik: Kryptografie im Zeitalter der Quantentechnologie lösen”, Deloitte Insights, deloitte.com Die wachsende Aufmerksamkeit von Investoren gegenüber Offenlegungen zur Cyberresilienz und der Vorstoß zur Zero-Trust-Einführung treiben die Ausgaben weiter in die Höhe. Gleichzeitig knüpfen Versicherer den Versicherungsschutz zunehmend an professionelle Sicherheitsbewertungen, was die Kundenbasis für den Markt für Cybersicherheits-Beratungsdienstleistungen erweitert.[2]PwC, „Managed Services und KI: Cybersicherheit und Risikominderung transformieren”, pwc.com

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleistungsart führte die strategische Sicherheitsberatung mit einem Marktanteil von 45 % im Markt für Cybersicherheits-Beratungsdienstleistungen im Jahr 2024; die Beratung zur Bereitschaft für Managed Detection and Response wird voraussichtlich bis 2030 mit einer CAGR von 16,8 % wachsen.

- Nach Kundenbranche entfielen auf Banken, Finanzdienstleistungen und Versicherungen 28 % der Marktgröße für Cybersicherheits-Beratungsdienstleistungen im Jahr 2024, während das Gesundheitswesen bis 2030 mit einer CAGR von 15,2 % wächst.

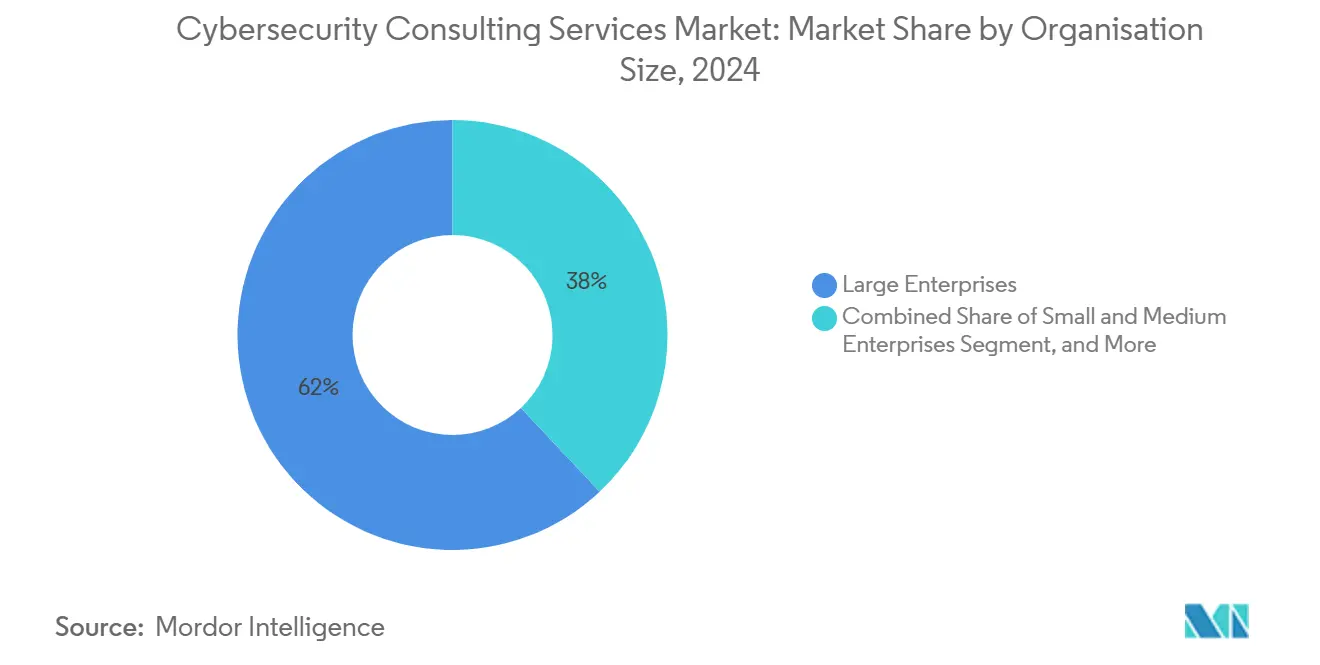

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Umsatzanteil von 62 % am Markt für Cybersicherheits-Beratungsdienstleistungen, während kleine und mittlere Unternehmen mit einer CAGR von 14,9 % bis 2030 das stärkste Wachstum verzeichneten.

- Nach Engagement-Modell behielten projektbasierte Beratungsmandate im Jahr 2024 einen Marktanteil von 48 % an der Marktgröße für Cybersicherheits-Beratungsdienstleistungen; ergebnisbasierte und risikoteilende Verträge wachsen bis 2030 mit einer CAGR von 15,5 %.

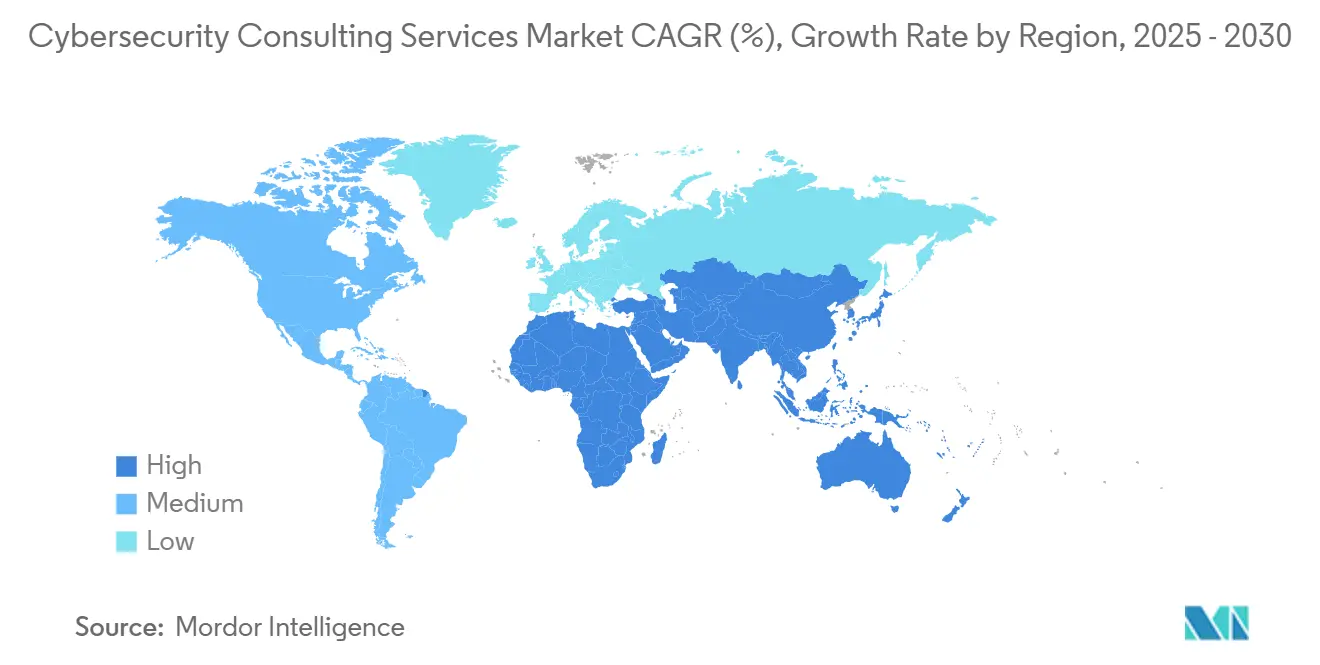

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Marktanteil von 42,5 % im Markt für Cybersicherheits-Beratungsdienstleistungen, während der asiatisch-pazifische Raum bis 2030 die höchste regionale CAGR von 14,2 % aufweist.

Globale Trends und Erkenntnisse im Markt für Cybersicherheits-Beratungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit und Komplexität von Cyberangriffen | +2.80% | Global, mit konzentrierter Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verschärfung globaler Datenschutzvorschriften | +2.10% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Cloud-Migration und Komplexität hybrider IT | +1.90% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an Cybersicherheitstalenten treibt Outsourcing voran | +1.70% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| ESG-verknüpfte Offenlegungspflichten zur Cyberresilienz | +1.20% | Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Anforderungen der Cyberversicherungs-Zeichnung | +0.80% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit und Komplexität von Cyberangriffen

KI-gestützte Ransomware-Plattformen, Deepfake-Social-Engineering und Angriffe auf Lieferketten haben die Erwartungen an die Risikopositionierung neu definiert. Vierundsiebzig Prozent der Unternehmen halten KI mittlerweile für entscheidend bei der Erkennung, was die Nachfrage nach Beratung zu Verhaltensanalysen und der Integration von Bedrohungsinformationen antreibt. Ransomware als Dienstleistung demokratisiert fortgeschrittene Taktiken, die einst Nationalstaaten vorbehalten waren, und veranlasst Investitionen auf Vorstandsebene in proaktive Bedrohungsjagd. Gleichzeitig erfordert ein Anstieg von Angriffen auf Lieferketten um 431 % seit 2024 Programme zur Sicherheitsvalidierung von Drittanbietern, die von spezialisierten Beratern durchgeführt werden.[3]Elliott Davis, „Top 10 Cybersicherheitstrends für 2025”, elliottdavis.com

Verschärfung globaler Datenschutzvorschriften

NIS2 erweitert verbindliche Kontrollen auf 18 kritische Sektoren und schreibt eine 24-stündige Meldepflicht bei Datenschutzverletzungen vor, was den Bedarf an integrierter rechtlicher und technischer Beratung erhöht. Die US-amerikanische Börsenaufsichtsbehörde SEC verpflichtet börsennotierte Emittenten nun, wesentliche Vorfälle innerhalb von vier Werktagen offenzulegen, was die Nachfrage nach Beratung zu Incident Response und Wesentlichkeitsbewertung ankurbelt. Chinas Datensicherheitsgesetz und das Gesetz zum Schutz personenbezogener Informationen fügen lokalisierte Anforderungen hinzu und zwingen multinationale Unternehmen, regionsspezifisches Fachwissen einzusetzen, das grenzüberschreitende Datenübertragungen mit der inländischen Compliance in Einklang bringt.[4]Coro Cybersecurity, „Leitfaden zur FERPA-Compliance für Schulen”, coro.net

Cloud-Migration und Komplexität hybrider IT

Die Zero-Trust-Architektur wird bis 2025 eine Unternehmenseinführungsrate von 80 % erreichen und damit Beratungsbedarf für identitätszentrierte Kontrollen, Mikrosegmentierung und Richtlinien für bedingten Zugriff erzeugen. Fünfundneunzig Prozent der Cloud-Sicherheitsverletzungen gehen auf Fehlkonfigurationen durch Kunden zurück, was den Beratungsbedarf für sichere Konfigurationsgrundlagen unterstreicht. Containerisierte Workloads schaffen neue Angriffsflächen, und die Konvergenz von Betriebstechnologie mit der Cloud erfordert Berater, die mit der Verteidigung industrieller Steuerungssysteme vertraut sind.

Mangel an Cybersicherheitstalenten treibt Outsourcing voran

Der weltweite Mangel von 3,5 Millionen qualifizierten Fachkräften treibt die Nachfrage nach virtuellen CISO-Abonnements an, die zwischen 5.000 und 25.000 USD monatlich kosten. Die Knappheit an Cloud-Sicherheitsarchitekten und Incident-Response-Experten hält die Premiumpreise aufrecht, während Co-Managed-SOC-Modelle zum Mainstream werden, um interne Transparenz mit externer Ausführung zu verbinden. Beratungsunternehmen bündeln nun Automatisierungswerkzeuge, um menschliche Lücken zu schließen und eine schnellere Erkennung zu ermöglichen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komprimierung der IT-Budgets von Unternehmen | -1.40% | Global, mit akuter Auswirkung in Europa und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Eigenständige Automatisierung reduziert externe Ausgaben | -0.90% | Nordamerika und Europa, bei technologieorientierten Unternehmen | Mittelfristig (2–4 Jahre) |

| Generative KI macht grundlegende Bewertungen zur Massenware | -0.70% | Global, mit früher Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| IT/OT-Konvergenz verwischt Verantwortlichkeiten | -0.50% | Global, konzentriert in Fertigungs- und Energiesektoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komprimierung der IT-Budgets von Unternehmen

Makroökonomische Unsicherheit führt zu einer genaueren Prüfung der Beratungsausgaben, verzögert nicht wesentliche Bewertungen und begünstigt gebündelte Anbieterbeziehungen zur Kostensenkung. Ergebnisbasierte Verträge nehmen zu, da Auftraggeber nachweisbare Risikominderung anstreben und Unternehmen unter Druck setzen, Honorare an die Sicherheitsleistung zu knüpfen. Abonnementbasierte vCISO-Modelle gewinnen als kosteneffektive Führungsalternative an Beliebtheit, doch der Gesamtumsatz pro Kunde könnte sinken, was die Rentabilität herausfordert.

Generative KI macht grundlegende Bewertungen zur Massenware

KI-gesteuerte Plattformen automatisieren Schwachstellenscans und Richtlinienprüfungen, die früher Junior-Beratern in Rechnung gestellt wurden. Diese Werkzeuge reduzieren zwar Routineeinnahmen, schaffen aber Kapazitäten für höhermargige Beratung in den Bereichen KI-Governance und Minderung algorithmischer Verzerrungen. Beratungsabläufe beschleunigen sich, verkürzen Projektzeitpläne und zwingen Unternehmen, auf strategischen Mehrwert statt auf Arbeitsstunden zu setzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Strategische Beratung verankert das Wachstum

Die strategische Sicherheitsberatung machte im Jahr 2024 45 % des Marktes für Cybersicherheits-Beratungsdienstleistungen aus, was die Abhängigkeit von Unternehmen von Governance-, Risiko- und Compliance-Rahmenwerken widerspiegelt, die mit multijurisdiktionellen Vorschriften in Einklang stehen. Technische Sicherheitsdienstleistungen wie Penetrationstests verzeichnen eine solide Nachfrage, da es für interne Teams zu kostspielig ist, Nischenexpertise vorzuhalten.

Die Nische der Beratung zu Managed Detection and Response führt das Wachstum mit einer CAGR von 16,8 % an, unterstützt durch die Erkenntnis, dass SIEM-Tools allein fortgeschrittene persistente Bedrohungen nicht bekämpfen können. Zero-Trust-Designprojekte nehmen zu, da identitätszentrierte Modelle Perimeter-Abwehrmechanismen ersetzen, und Cloud- sowie Hybrid-IT-Sicherheitsmandate vervielfachen sich angesichts der Multi-Cloud-Komplexität. Incident Response und digitale Forensik bleiben widerstandsfähig, gestützt durch regulatorische Fristen für Datenschutzverletzungsmeldungen und Untersuchungen von Cyberversicherungsansprüchen.

Nach Kundenbranche: Gesundheitswesen überholt das Bankwesen

Banken, Finanzdienstleistungen und Versicherungen hielten im Jahr 2024 28 % des Marktanteils für Cybersicherheits-Beratungsdienstleistungen, dank ausgereifter Budgets und etablierter Compliance-Regelungen. Regierungskunden investieren weiterhin im Rahmen von Mandaten für kritische Infrastrukturen.

Das Gesundheitswesen verzeichnet mit einer CAGR von 15,2 % bis 2030 die stärkste Expansion, da Ransomware und Schwachstellen bei vernetzten Geräten Risiken für die Patientensicherheit aufzeigen. Die Fertigung steigt ebenfalls, da die Sicherheit von Betriebstechnologie für die Produktionskontinuität und die Resilienz der Lieferkette entscheidend wird.

Nach Unternehmensgröße: KMU treiben unerwartetes Wachstum voran

Großunternehmen mit mehr als 5.000 Mitarbeitern trugen im Jahr 2024 62 % des Umsatzes bei und nutzen komplexe Anforderungen, die multidisziplinäre Beratungsteams erfordern. Mittelständische Unternehmen verzeichnen ein stetiges Wachstum, motiviert durch Versicherungsvoraussetzungen und Governance-Richtlinien.

Kleine und mittlere Unternehmen verzeichnen bis 2030 eine CAGR von 14,9 %. Versicherer verlangen nun professionelle Bewertungen für Versicherungsverlängerungen, was KMU dazu veranlasst, erschwingliche Rahmenwerke und virtuelle CISO-Abonnements zu suchen. Selbst Start-ups reservieren ein Budget für grundlegende Kontrollen, um Finanzierungen zu sichern und Sorgfaltsprüfungen von Kunden zu bestehen.

Nach Beratungs-Engagement-Modell: Ergebnisse ersetzen Liefergegenstände

Projektbasierte Beratungsmandate behielten im Jahr 2024 einen Marktanteil von 48 %, bevorzugt für diskrete Compliance-Projekte und Penetrationstests mit festem Umfang. Retainer-Personalbesetzung ergänzt interne Lücken, insbesondere in Spitzenzeiten der Prüfungssaison.

Ergebnisbasierte Verträge wachsen mit einer CAGR von 15,5 % und knüpfen Honorare an messbare Risikominderungskennzahlen. Abonnementmodelle für vCISO und bedarfsgerechte Beratung sprechen ressourcenbeschränkte Unternehmen an, die kontinuierliche Begleitung ohne Vollzeitführung benötigen. Co-Managed-SOC-Mandate überbrücken Strategie und Ausführung und spiegeln einen hybriden Ansatz zum Talentmangel wider.

Geografische Analyse

Nordamerika beherrschte im Jahr 2024 mit einem Marktanteil von 42,5 % den Markt für Cybersicherheits-Beratungsdienstleistungen, angetrieben durch bundesstaatliche Mandate wie CMMC für Verteidigungsauftragnehmer und SEC-Regeln zur Offenlegung von Vorfällen. Die Vereinigten Staaten bleiben der größte Umsatzbeitragszahler, während Kanadas Vorschriften für kritische Infrastrukturen und Mexikos Digitalisierung der Fertigung den regionalen Schwung aufrechterhalten.

Europa verzeichnet eine starke Nachfrage durch DSGVO- und NIS2-Compliance-Aufgaben, die 18 kritische Sektoren umfassen. Deutschlands industrielle Automatisierung, die Finanzreformen des Vereinigten Königreichs und die Innovationseinführung in den nordischen Ländern schaffen gemeinsam Beratungsmöglichkeiten. Die regionale Bedrohungslandschaft verschärft sich infolge geopolitischer Konflikte und beschleunigt die Ausgaben für die Sicherheit von Lieferketten und kritischen Infrastrukturen.

Der asiatisch-pazifische Raum verzeichnet mit 14,2 % bis 2030 die höchste CAGR. Singapurs Finanzvorschriften, Indiens Datenschutzgesetz und Chinas Gesetz zum Schutz personenbezogener Informationen verpflichten Unternehmen zur Beschaffung lokaler Expertise. Japan und Südkorea konzentrieren sich auf OT-Sicherheit für die fortgeschrittene Fertigung, während ASEAN-Nationen neue Rahmenwerke einführen, die Greenfield-Beratungsnachfrage eröffnen.

Wettbewerbslandschaft

Der Markt für Cybersicherheits-Beratungsdienstleistungen ist mäßig fragmentiert. Die Big-Four-Beratungsunternehmen halten zusammen etwa 35 % des Umsatzes und nutzen Unternehmensbeziehungen und interdisziplinäre Fähigkeiten. Spezialisierte Unternehmen wie Optiv, NCC Group und Mandiant dominieren fortgeschrittene technische Nischen wie Red-Team-Tests und Bedrohungsinformationen.

Technologieintegration definiert den Wettbewerbsvorteil: Führende Anbieter integrieren KI-gestützte Bedrohungserkennungsplattformen, um Effizienz und Skalierbarkeit zu steigern. Investitionen in quantensichere Kryptografie, KI-Governance und OT-Sicherheit diversifizieren Dienstleistungsportfolios und erzielen Premiumpreise.

Partnerschaftsökosysteme expandieren, wie die Allianzen von Deloitte mit Google Cloud und Microsoft Security Copilot belegen, die generative KI in Beratungsangebote integrieren. Nischenanbieter differenzieren sich durch branchenspezifisches Fachwissen, beispielsweise Beratung zum Datenschutz im Gesundheitswesen oder zur Härtung von OT in der Energiebranche.

Marktführer der Branche für Cybersicherheits-Beratungsdienstleistungen

Deloitte Touche Tohmatsu Limited

Accenture plc

International Business Machines Corporation

PricewaterhouseCoopers International Limited

Ernst & Young Global Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: QBE Insurance Group ist eine Partnerschaft mit mehreren Cybersicherheits-Beratungsunternehmen eingegangen, um die Cyberrisikobewertung für die gewerbliche Zeichnung zu verbessern.

- Mai 2025: Microsoft hat seine Security Copilot-Plattform mit generativer KI für die Automatisierung von Incident Response erweitert.

- April 2025: Das Nationale Institut für Standards und Technologie (NIST) hat endgültige Post-Quanten-Kryptografiestandards veröffentlicht und damit Migrationsberatung angeregt.

- März 2025: Deloitte hat eine strategische Allianz mit Google Cloud geschlossen, um generative KI in die Sicherheitsberatung zu integrieren.

Berichtsumfang des globalen Marktes für Cybersicherheits-Beratungsdienstleistungen

| Strategische Sicherheitsberatung (Advisory, GRC) |

| Technische Sicherheitsdienstleistungen (Penetrationstest, Red/Blue Team) |

| Cloud- und Hybrid-IT-Sicherheitsberatung |

| Zero-Trust-Architekturberatung |

| Incident Response und digitale Forensik |

| Managed Detection and Response / XDR-Bereitschaftsberatung |

| OT / ICS-Sicherheitsberatung |

| Datenschutz- und Datenschutz-Compliance-Beratung (DSGVO, CCPA usw.) |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Regierung und öffentliche Dienste |

| Fertigung und Industrie |

| Energie, Versorgungsunternehmen und Bergbau |

| Einzelhandel, E-Commerce und Konsumgüter |

| Telekommunikation und Medien |

| Transport und Logistik |

| Bildung und gemeinnützige Organisationen |

| Großunternehmen (≥ 5.000 Vollzeitäquivalente) |

| Mittelstand (500 – 4.999 Vollzeitäquivalente) |

| Kleinunternehmen (100 – 499 Vollzeitäquivalente) |

| Kleinstunternehmen und Start-ups (mehr als 100 Vollzeitäquivalente) |

| Projektbasierte Beratung (fester Umfang) |

| Mehrjähriger Retainer (Personalaufstockung / Co-Sourcing) |

| Managed Services / Co-Managed SOC |

| Ergebnisbasierte / risikoteilende Verträge |

| Abonnement-vCISO und bedarfsgerechte Beratung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Nordische Länder (Schweden, Norwegen, Dänemark, Finnland) | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Golf-Kooperationsrat (Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait, Bahrain, Oman) |

| Türkei | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Dienstleistungsart | Strategische Sicherheitsberatung (Advisory, GRC) | |

| Technische Sicherheitsdienstleistungen (Penetrationstest, Red/Blue Team) | ||

| Cloud- und Hybrid-IT-Sicherheitsberatung | ||

| Zero-Trust-Architekturberatung | ||

| Incident Response und digitale Forensik | ||

| Managed Detection and Response / XDR-Bereitschaftsberatung | ||

| OT / ICS-Sicherheitsberatung | ||

| Datenschutz- und Datenschutz-Compliance-Beratung (DSGVO, CCPA usw.) | ||

| Nach Kundenbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |

| Gesundheitswesen und Biowissenschaften | ||

| Regierung und öffentliche Dienste | ||

| Fertigung und Industrie | ||

| Energie, Versorgungsunternehmen und Bergbau | ||

| Einzelhandel, E-Commerce und Konsumgüter | ||

| Telekommunikation und Medien | ||

| Transport und Logistik | ||

| Bildung und gemeinnützige Organisationen | ||

| Nach Unternehmensgröße | Großunternehmen (≥ 5.000 Vollzeitäquivalente) | |

| Mittelstand (500 – 4.999 Vollzeitäquivalente) | ||

| Kleinunternehmen (100 – 499 Vollzeitäquivalente) | ||

| Kleinstunternehmen und Start-ups (mehr als 100 Vollzeitäquivalente) | ||

| Nach Beratungs-Engagement-Modell | Projektbasierte Beratung (fester Umfang) | |

| Mehrjähriger Retainer (Personalaufstockung / Co-Sourcing) | ||

| Managed Services / Co-Managed SOC | ||

| Ergebnisbasierte / risikoteilende Verträge | ||

| Abonnement-vCISO und bedarfsgerechte Beratung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Nordische Länder (Schweden, Norwegen, Dänemark, Finnland) | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Golf-Kooperationsrat (Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait, Bahrain, Oman) | |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Cybersicherheits-Beratungsdienstleistungen voraussichtlich bis 2030 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 10,35 % wächst und von 21,57 Milliarden USD im Jahr 2025 auf 35,29 Milliarden USD bis 2030 steigt.

Welche Dienstleistungsart wird in den nächsten fünf Jahren am schnellsten wachsen?

Die Beratung zur Bereitschaft für Managed Detection and Response wird voraussichtlich eine CAGR von 16,8 % verzeichnen, da Unternehmen auf proaktive Bedrohungsjagd umstellen.

Warum erzeugt das Gesundheitswesen eine erhöhte Beratungsnachfrage?

Ein Anstieg von Ransomware-Angriffen auf Patientendaten sowie Schwachstellen bei vernetzten Medizingeräten treiben eine CAGR von 15,2 % bei Engagements im Gesundheitswesen voran.

Welche Region bietet Anbietern die stärkste Wachstumschance?

Der asiatisch-pazifische Raum führt mit einer CAGR von 14,2 % bis 2030 dank rascher Digitalisierung und sich entwickelnder regulatorischer Rahmenwerke.

Wie beeinflussen kleine und mittlere Unternehmen die Dienstleistungsnachfrage?

KMU verzeichnen mit einer CAGR von 14,9 % das stärkste Wachstum, angetrieben durch Versicherungsanforderungen für professionelle Sicherheitsbewertungen und kosteneffektive vCISO-Abonnements.

Welches Engagement-Modell gewinnt bei Käufern an Bedeutung?

Ergebnisbasierte und risikoteilende Verträge expandieren mit einer CAGR von 15,5 %, da Kunden messbare Sicherheitsverbesserungen anstreben.

Seite zuletzt aktualisiert am: