Marktgröße und Marktanteil für kosmetische Sheabutter

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

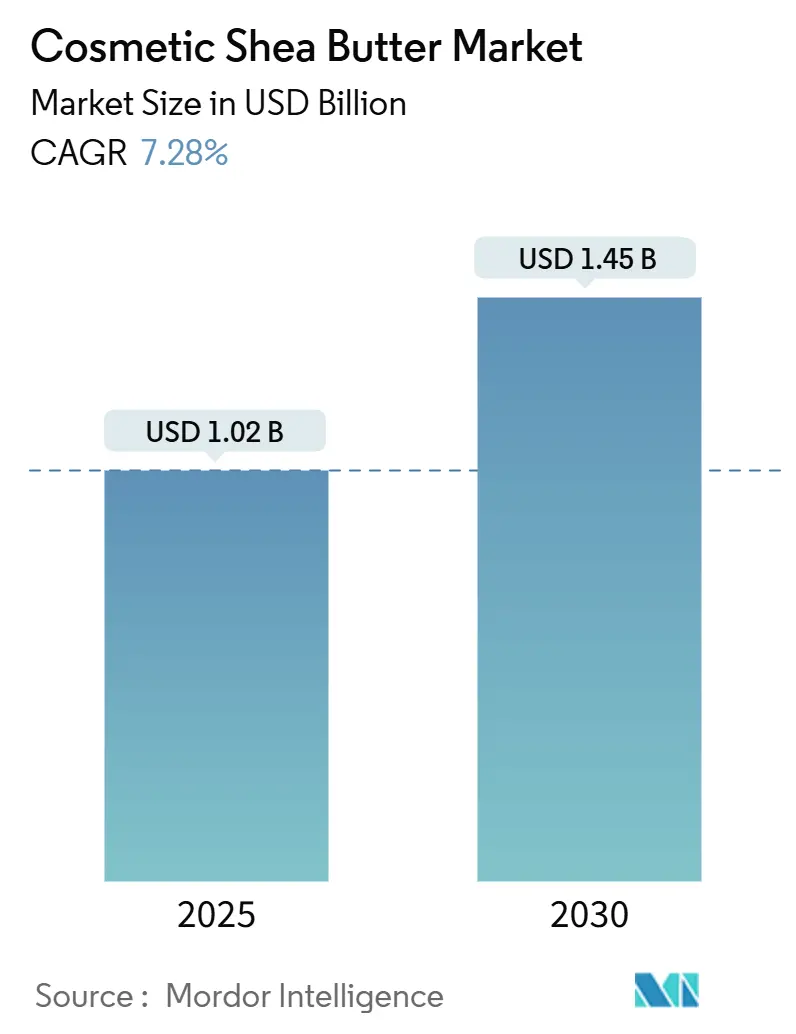

| Marktgröße (2025) | 1.02 Milliarden US-Dollar |

| Marktgröße (2030) | 1.45 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kosmetische Sheabutter von Mordor Intelligence

Die Größe des globalen Marktes für kosmetische Sheabutter, die im Jahr 2025 auf 1,02 Milliarden USD geschätzt wird, soll bis 2030 auf 1,45 Milliarden USD anwachsen, was einem CAGR von 7,28 % während des Prognosezeitraums entspricht. Der Markt zeigt ein robustes Wachstum, da Verbraucher zunehmend natürliche und nachhaltige Schönheitslösungen priorisieren und Sheabutter als grundlegenden Inhaltsstoff in Premium-Hautpflegeformulierungen positionieren. Dieser Wandel im Verbraucherverhalten steht im Einklang mit der breiteren Clean-Beauty-Bewegung, bei der Hersteller auf die Nachfrage nach transparenten, umweltverantwortlichen Produkten reagieren. Die Marktentwicklung wird durch unterstützende regulatorische Rahmenbedingungen weiter gestärkt, die den Einsatz natürlicher Inhaltsstoffe fördern, während technologische Fortschritte bei Extraktionsmethoden die Erhaltung lebenswichtiger bioaktiver Verbindungen gewährleisten, die für wirksame kosmetische Anwendungen erforderlich sind. Diese Faktoren schaffen gemeinsam ein günstiges Umfeld für die Marktexpansion, insbesondere da Schönheitsmarken weiterhin innovieren und neue Produktlinien mit Sheabutter entwickeln.

Wichtigste Erkenntnisse des Berichts

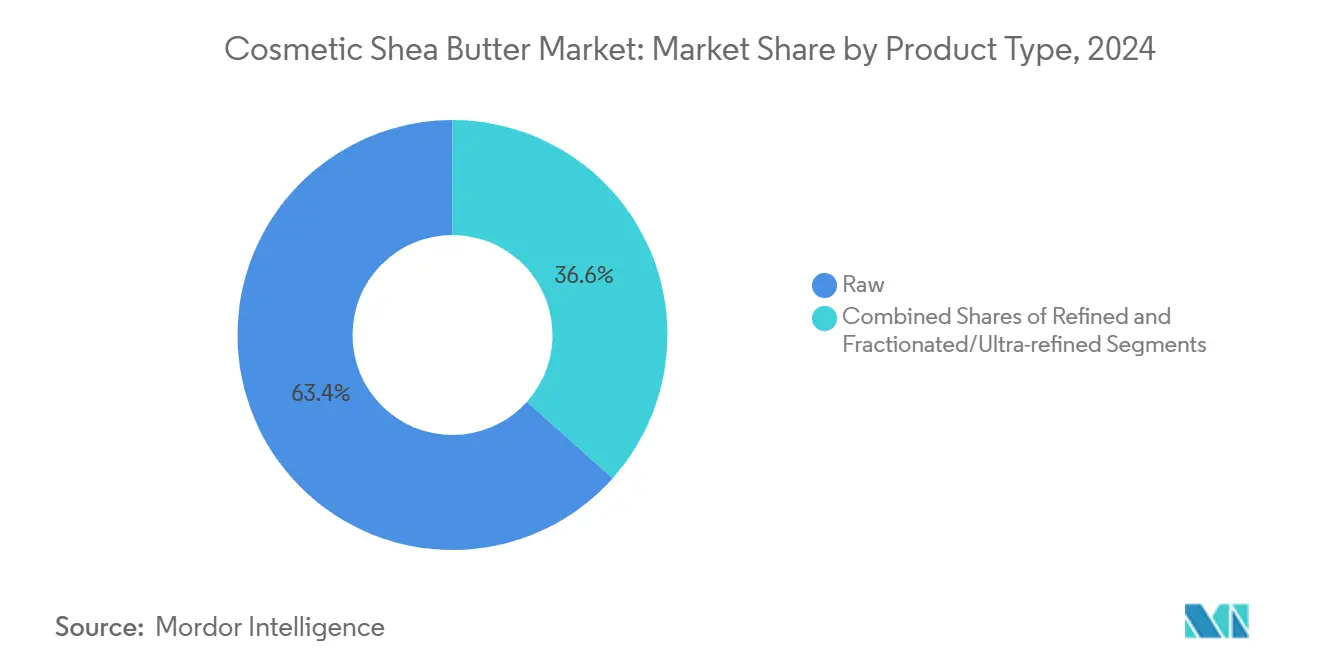

- Nach Produkttyp führte rohe Sheabutter im Jahr 2024 mit einem Umsatzanteil von 63,39 %, während fraktionierte und ultra-raffinierte Qualitäten bis 2030 voraussichtlich mit einem CAGR von 8,43 % wachsen werden.

- Nach Art entfielen 66,13 % der Nachfrage im Jahr 2024 auf konventionelle Varianten, während Bio-Sheabutter zwischen 2025 und 2030 mit einem CAGR von 8,52 % wachsen soll, angetrieben durch Premium-Positionierung in Nordamerika und Europa.

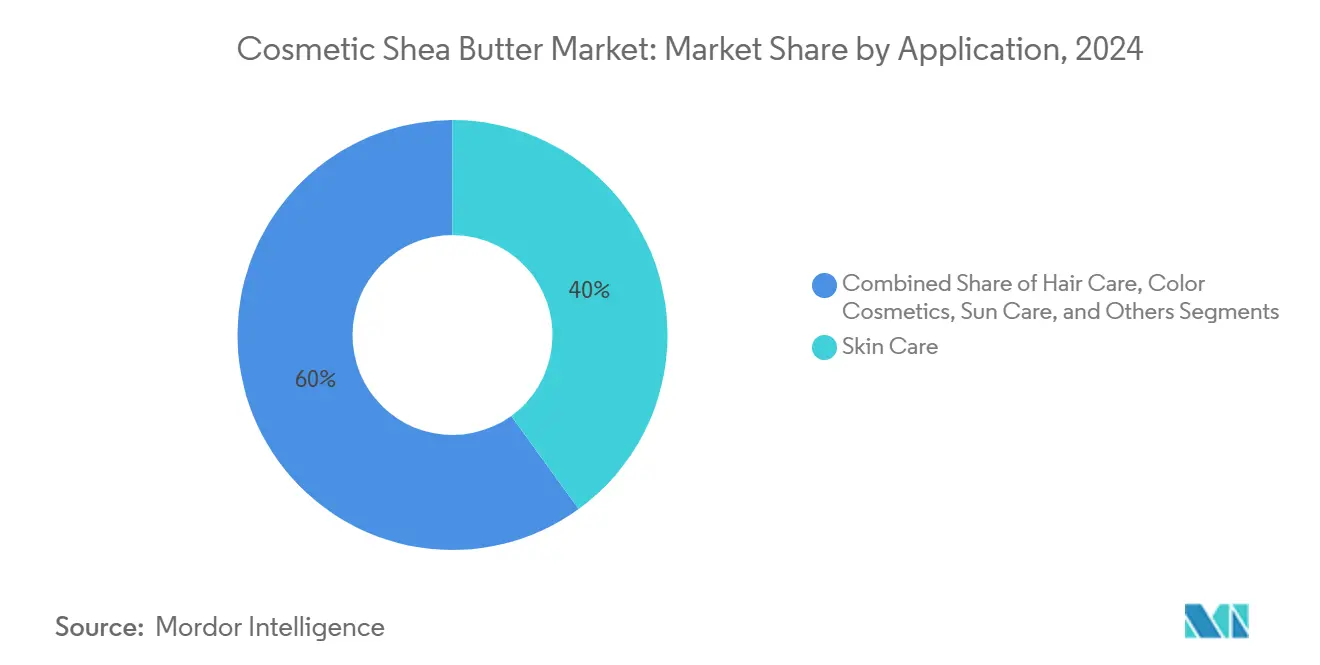

- Nach Anwendung dominierte Hautpflege im Jahr 2024 mit einem Anteil von 40,01 %, doch Sonnenpflegeprodukte sollen bis 2030 einen CAGR von 8,43 % verzeichnen, was das Verbraucherinteresse an natürlichen UV-Schutzprodukten in Asien-Pazifik und Lateinamerika widerspiegelt.

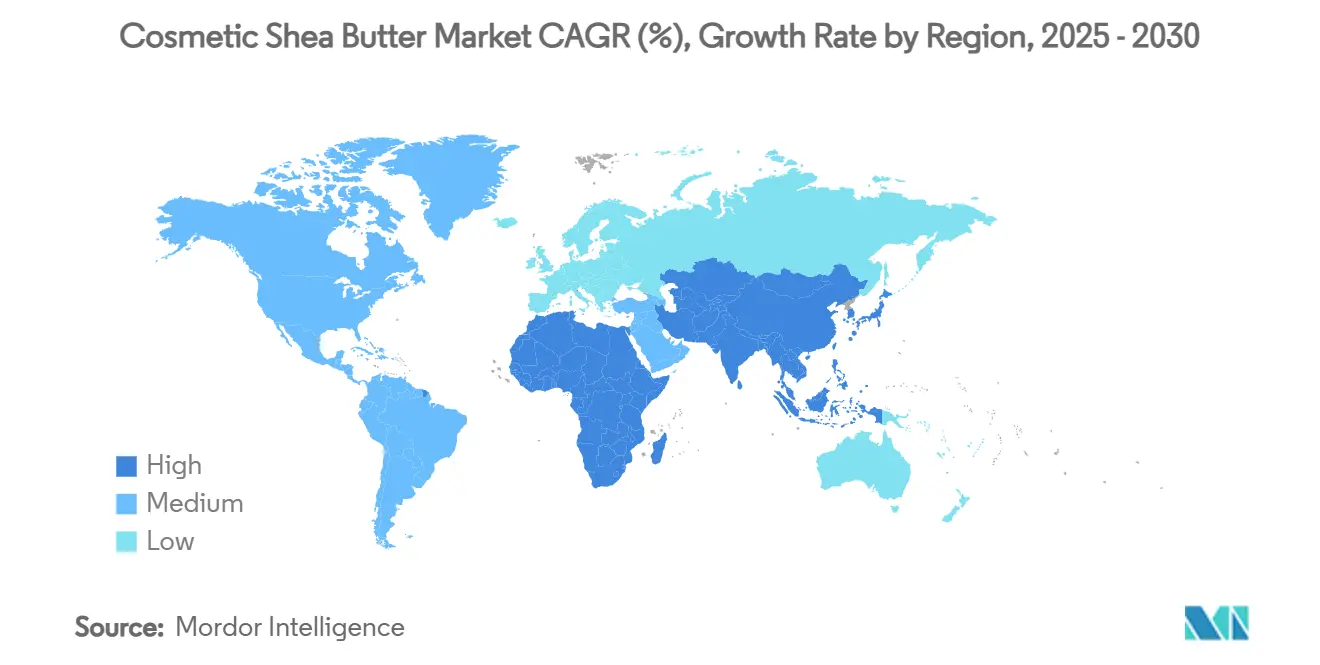

- Nach Geografie entfielen 35,92 % des Umsatzes im Jahr 2024 auf Europa, während die Region Asien-Pazifik im gleichen Zeitraum voraussichtlich einen CAGR von 8,84 % erzielen wird.

Globale Trends und Erkenntnisse zum Markt für kosmetische Sheabutter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbrauchernachfrage nach natürlichen und biologischen Körperpflegeprodukten | +1.8% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit veganer und tierversuchsfreier Kosmetikformulierungen | +1.2% | Global, angeführt von Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung der Bewegungen für „Clean Beauty” und nachhaltige Kosmetik | +1.5% | Global, mit Premium-Segmenten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Beliebtheit von Anti-Aging-Produkten mit Sheabutter | +1.1% | Global, mit höchster Durchdringung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Extraktions- und Raffinierungstechnologien | +0.9% | Global, mit Technologiezentren in Europa und aufkommenden Anwendungen in Afrika | Langfristig (≥ 4 Jahre) |

| Positive regulatorische Haltung gegenüber natürlichen Hautpflegeinhaltsstoffen | +0.8% | Nordamerika und EU, mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchernachfrage nach natürlichen und biologischen Körperpflegeprodukten

Die wachsende Verbraucherpräferenz für natürliche Inhaltsstoffe hat die Strategien zur Kosmetikformulierung verändert, wobei Sheabutter als wichtiger botanischer Inhaltsstoff hervorgegangen ist, der sowohl Wirksamkeit als auch Nachhaltigkeit bietet. Der europäische Markt verzeichnete im Jahr 2023 Sheabutter-Importe im Wert von 95 Millionen EUR, wobei Frankreich, Deutschland und das Vereinigte Königreich die wichtigsten Importeure waren [1]Quelle: CBI, „Nachfrage nach natürlichen Inhaltsstoffen für Kosmetik in Europa”, cbi.eu. Dieser Nachfrageanstieg spiegelt das gestiegene Bewusstsein der Verbraucher für die Transparenz von Inhaltsstoffen wider, da die historische Verwendung von Sheabutter in afrikanischen Hautpflegetraditionen im Vergleich zu synthetischen Alternativen Authentizität verleiht. Der Trend hat sich über Premium-Produkte hinaus auf Massenmarktsegmente ausgeweitet, da Mainstream-Marken Sheabutter integrieren, um der Verbrauchernachfrage nach natürlichen Formulierungen gerecht zu werden. Der schwedische Kosmetikmarkt, der im Jahr 2020 einen Wert von 2 Milliarden EUR erreichte, veranschaulicht diesen Wandel, wobei 70 % der Verbraucher Ökolabels priorisieren und eine konsistente Nachfrage nach zertifizierten natürlichen Inhaltsstoffen erzeugen [2]Quelle: Open Trade Gate Sweden, „Der schwedische Markt”, kommerskollegium.se.

Wachsende Beliebtheit veganer und tierversuchsfreier Kosmetikformulierungen

Sheabutter hat sich als grundlegender Inhaltsstoff in ethischen Kosmetikformulierungen etabliert, angetrieben durch die steigende Verbrauchernachfrage nach pflanzenbasierten und nachhaltig beschafften Schönheitsprodukten. Die natürliche Herkunft des Inhaltsstoffs und die verantwortungsvollen Erntepraktiken sprechen umweltbewusste Verbraucher auf dem globalen Schönheitsmarkt stark an. Der bedeutende Branchenakteur NIVEA hat auf diesen Marktwandel reagiert, indem er Sheabutter in sein umfassendes Nachhaltigkeitsrahmenwerk integriert und ein ehrgeiziges Ziel gesetzt hat, bis 2025 eine 100 % nachhaltige Beschaffung erneuerbarer Inhaltsstoffe zu erreichen. Durch seine Partnerschaft mit der Global Shea Alliance unterstützt NIVEA aktiv 10.000 weibliche Sheabutter-Sammlerinnen und demonstriert damit sein Engagement für verantwortungsvolle Beschaffungspraktiken. Diese Betonung der ethischen Beschaffung von Inhaltsstoffen dient als wichtiges Marktunterscheidungsmerkmal, insbesondere da Verbraucherentscheidungen zunehmend Produkte mit veganer Zertifizierung bevorzugen. Beiersdorfs strategische Investition in die Nachhaltigkeit von Sheabutter hat greifbare Ergebnisse erzielt, darunter die erfolgreiche Pflanzung von 20.400 neuen Sheabäumen und erhebliche Verbesserungen der wirtschaftlichen Bedingungen von Frauen in ländlichen Sammelgemeinschaften. Dieser Ansatz veranschaulicht effektiv, wie Unternehmen Strategien zur Beschaffung von Inhaltsstoffen sowohl mit kommerziellen Zielen als auch mit sozialer Verantwortung in Einklang bringen können, um Wert entlang der gesamten Lieferkette zu schaffen.

Ausweitung der Bewegungen für „Clean Beauty” und nachhaltige Kosmetik

Sheabutter hat sich als grundlegender Inhaltsstoff in Clean-Beauty-Produkten etabliert, angetrieben durch ihre nachgewiesene Sicherheitsbilanz und ihr Engagement für ökologische Nachhaltigkeit. Die jüngste Bewertung des Expertengremiums für die Sicherheit kosmetischer Inhaltsstoffe bestätigt die Sicherheit von Sheabutter-Derivaten bei ordnungsgemäßer Formulierung zur Vermeidung von Sensibilisierungen. Die Bewertung bestätigt die weit verbreitete Verwendung von Sheabutter in verschiedenen kosmetischen Anwendungen, insbesondere in feuchtigkeitsspendenden Produkten, wo sie in reiner Form verwendet werden kann. Die Wirksamkeit des Inhaltsstoffs wird auf seine natürliche Zusammensetzung aus Triterpenestern zurückgeführt, die sowohl entzündungshemmende als auch antimikrobielle Eigenschaften in kosmetischen Formulierungen liefern. Zeitgemäße Fraktionierungsmethoden haben die Sheabutter-Verarbeitung revolutioniert, die Produktionszeiträume erheblich verkürzt und gleichzeitig die Produktintegrität erhalten und die Umweltleistung verbessert. Da die Clean-Beauty-Bewegung weiterhin Transparenz priorisiert, suchen Hersteller zunehmend nach rückverfolgbaren Sheabutter-Quellen und fördern direkte Beziehungen zu afrikanischen Landwirtschaftsgemeinschaften, um die Integrität der Lieferkette zu stärken und soziale Verantwortung zu demonstrieren.

Beliebtheit von Anti-Aging-Produkten mit Sheabutter

Die wissenschaftliche Validierung der Anti-Aging-Eigenschaften von Sheabutter hat ihre Aufnahme in Premium-Hautpflegeprodukte vorangetrieben, die besonders reife Verbraucher mit erheblichem verfügbaren Einkommen ansprechen. Forschungsergebnisse zeigen, dass bestimmte aus Sheafett extrahierte Verbindungen, insbesondere Triterpenzimtsäureester und Acetate, erhebliche Vorteile bei der Reduzierung von Entzündungen und der Vorbeugung nachteiliger Hautzustände aufweisen. Der unverseifbare Anteil der Sheabutter enthält essentielle bioaktive Verbindungen, darunter Zimtsäureester, Vitamine A und E sowie Polyphenole, die zusammenwirken, um die Haut vor Umweltschäden und oxidativem Stress zu schützen. Moderne enzymatische Extraktionsmethoden haben den Produktionsprozess revolutioniert und ermöglichen es Herstellern, hochwertige Sheabutter herzustellen und dabei ihre vorteilhaften Eigenschaften zu erhalten. Das expandierende Anti-Aging-Marktsegment profitiert von der nachgewiesenen Wirksamkeit der Sheabutter bei der Unterstützung der natürlichen Kollagenproduktion und der Stärkung der Schutzbarriere der Haut. Klinische Forschungen haben belegt, dass Sheabutter die natürlichen Antioxidantiengehalte des Körpers effektiv erhöht und erheblichen Schutz vor sonnenbedingten Hautschäden bietet, was sie zu einem vielseitigen Inhaltsstoff macht, der umfassend verschiedene Alterungsanliegen anspricht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwachstellen in der Lieferkette | -1.4% | Produktionsregionen in Westafrika, globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Komplexe und langwierige Zertifizierung für Bio- oder Fairtrade-Status | -0.8% | Global, mit stärkster Auswirkung in Premium-Marktsegmenten | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Aufrechterhaltung von Frische und bioaktivem Gehalt | -0.6% | Global, mit besonderer Auswirkung auf den Fernhandel | Kurzfristig (≤ 2 Jahre) |

| Strenge kosmetische Regulierungsanforderungen | -0.5% | Nordamerika und EU, mit aufkommenden Auswirkungen in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwachstellen in der Lieferkette

Die westafrikanische Sheabutter-Industrie steht vor erheblichen Lieferkettenherausforderungen, die globale Kosmetikhersteller betreffen und sowohl lokale Gemeinschaften als auch internationale Unternehmen beeinflussen. Die variablen Klimamuster der Region und die begrenzte Infrastruktur schaffen erhebliche Schwierigkeiten bei der Aufrechterhaltung einer konsistenten Produktqualität und der Erfüllung von Lieferverpflichtungen. In Nordghana sind zahlreiche Frauen auf die Sheabutter-Produktion als primäre Einkommensquelle angewiesen und verwenden traditionelle Verarbeitungsmethoden, die zu Qualitätsschwankungen zwischen den Chargen führen und Herausforderungen für die Standardisierungsbemühungen der Kosmetikhersteller schaffen. Die Lieferkettenoperationen werden besonders durch die abgelegenen Lagen der Sammelgebiete und unzureichende Transportnetze eingeschränkt, insbesondere während saisonaler Veränderungen, die den Zugang zu Verarbeitungsanlagen und Exportmärkten einschränken. Die ausgedehnte Reifezeit des Sheabaums vor der Fruchtproduktion stellt Herausforderungen für die langfristige Versorgungsplanung und Investitionsentscheidungen dar. Der Rückgang der Sheabaumbestände, der durch die landwirtschaftliche Expansion und zunehmende Mechanisierung der Landwirtschaft verursacht wird, verschärft diese Branchenherausforderungen weiter [3]Quelle: Merian-Institut für Höhere Studien in Afrika, „Shea-Parklandschaften sind verschiedenen Bedrohungen ausgesetzt”, hypotheses.org. Mögliche Lösungen umfassen die Implementierung energieeffizienter Verarbeitungsmethoden und die Nutzung von Sheabutter-Nebenprodukten als alternative Brennstoffquellen zur Reduzierung der Umweltauswirkungen. Diese Verbesserungen erfordern jedoch erhebliche Infrastrukturinvestitionen und umfassende Technologietransferprogramme, um lokale Produzentengemeinschaften effektiv zu unterstützen und zu stärken und gleichzeitig ein nachhaltiges Branchenwachstum zu gewährleisten.

Komplexe und langwierige Zertifizierung für Bio- oder Fairtrade-Status

Die Bio- und Fairtrade-Zertifizierungsprozesse für Sheabutter erfordern umfangreiche Validierungsverfahren und beziehen mehrere Interessengruppen ein, was erhebliche Hindernisse für Produzentengemeinschaften schafft, die Marktzugang und Premium-Positionierung anstreben. Ghanas Sheabutter-Sektor steht vor Herausforderungen aufgrund unkoordinierter institutioneller Strukturen, bei denen Organisationen häufig individuelle Interessen über kollektive Sektorvorteile stellen und damit Zertifizierungsbemühungen behindern. Forschungen in der Tamale-Metropolregion in Ghana zeigen, dass Bio-Sheabutter-Verarbeiter höhere Haushaltseinkommen erzielen (GHC 4.192,037) im Vergleich zu konventionellen Verarbeitern (GHC 1.527,883). Die Erlangung einer Bio-Zertifizierung erfordert jedoch erhebliche Investitionen in Schulungen, Dokumentation und Compliance-Systeme. Der Zertifizierungsprozess erstreckt sich über 18–24 Monate und umfasst mehrere Phasen: Rückverfolgbarkeit der Lieferkette, Umweltverträglichkeitsprüfungen und Überprüfung der sozialen Compliance, die jeweils eine gründliche Dokumentation und Validierung durch Dritte erfordern. Die Fairtrade-Zertifizierung erschwert den Prozess zusätzlich, indem sie Programme zur Gemeindeentwicklung, Preisaufschläge und demokratische Entscheidungsstrukturen vorschreibt, die häufig mit traditionellen hierarchischen Systemen in Produzentengemeinschaften in Konflikt geraten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Rohware treibt Mengenwachstum

Rohe Sheabutter dominiert den Markt mit einem erheblichen Anteil von 63,39 % im Jahr 2024 und hat sich als grundlegender Inhaltsstoff in der Kosmetikindustrie etabliert. Diese bedeutende Marktpräsenz wird auf ihre Vielseitigkeit in verschiedenen kosmetischen Anwendungen und ihre Attraktivität für Hersteller zurückgeführt, die eine Integration natürlicher Inhaltsstoffe ohne erhebliche Verarbeitungsinvestitionen anstreben. Die Marktführerschaft von roher Sheabutter wird durch ihre Fähigkeit weiter gestärkt, essentielle bioaktive Verbindungen zu erhalten, während traditionelle Extraktionsmethoden weiterhin hochwertige Inhaltsstoffe produzieren, die den Anforderungen an Clean-Beauty-Formulierungen entsprechen.

Raffinierte Sheabutter nimmt ein eigenständiges Marktsegment ein und bedient hauptsächlich spezialisierte Anwendungen, die spezifische Schmelzpunkte und verlängerte Haltbarkeitseigenschaften erfordern. Die Marktdynamik entwickelt sich weiter, wobei fraktionierte und ultra-raffinierte Varianten als das am schnellsten wachsende Segment auftreten und bis 2030 einen CAGR von 8,43 % aufweisen. Dieses Wachstum wird hauptsächlich durch die steigende Nachfrage aus Premium-Kosmetikformulierungen angetrieben, die präzise funktionale Eigenschaften erfordern, was den Wandel der Branche hin zu anspruchsvolleren Produktangeboten widerspiegelt.

Nach Art: Bio-Zertifizierung treibt Premium-Positionierung

Konventionelle Sheabutter behauptet ihre dominante Position mit einem Marktanteil von 66,13 % im Jahr 2024 und profitiert von gut etablierten Lieferketten und wettbewerbsfähigen Preisstrukturen. Das Bio-Segment zeigt ein robustes Wachstumspotenzial mit einem erwarteten CAGR von 8,52 % bis 2030, da Verbraucher zunehmend ihre Bereitschaft demonstrieren, in zertifizierte nachhaltige Inhaltsstoffe zu investieren. Die Expansion des Bio-Segments wird grundlegend durch das wachsende Verbraucherbewusstsein für den ökologischen Fußabdruck und die sozialen Auswirkungen der Beschaffung kosmetischer Inhaltsstoffe angetrieben, wobei die Bio-Zertifizierung als vertrauenswürdige Drittvalidierung von Nachhaltigkeitspraktiken dient.

Konventionelle Sheabutter gedeiht weiterhin durch optimierte Beschaffungsprozesse und geringere Compliance-Anforderungen, die es Herstellern ermöglichen, wettbewerbsfähige Preise für Massenmarkt-Kosmetikanwendungen aufrechtzuerhalten. Im Gegensatz dazu erfordert die Bio-Sheabutter-Produktion einen rigoroseren Ansatz, der umfassende Lieferkettenmanagementprotokolle umfasst, einschließlich regelmäßiger Bodenuntersuchungen, strikter Einhaltung pestizidfreier Anbaumethoden und umfangreicher Dokumentationsanforderungen. Obwohl diese Anforderungen erhebliche Markteintrittsbarrieren schaffen, ermöglichen sie es Produzenten, in entwickelten Märkten erhebliche Preisaufschläge zu erzielen. Der IFOAM-Bericht, der Möglichkeiten für den Bio-Handel in Afrika untersucht, bietet eine detaillierte Marktanalyse zur Stärkung des Bio-Sheabutter-Handels und präsentiert strategische Empfehlungen für das Engagement der Interessengruppen zur Verbesserung der Marktintegrität und Förderung eines nachhaltigen Wachstums.

Nach Anwendung: Führerschaft der Hautpflege mit Beschleunigung der Sonnenpflege

Das Hautpflegesegment hält im Jahr 2024 einen beherrschenden Marktanteil von 40,01 % und demonstriert die weit verbreitete Akzeptanz von Sheabutter in der Branche. Diese Dominanz wird auf die gut dokumentierten feuchtigkeitsspendenden und entzündungshemmenden Eigenschaften der Sheabutter zurückgeführt, die ein breites Spektrum an Hautanliegen effektiv ansprechen, von grundlegenden Feuchtigkeitsbedürfnissen bis hin zu fortgeschrittenen Anti-Aging-Behandlungen. Die starke Position des Segments spiegelt die außergewöhnliche Vielseitigkeit der Sheabutter in Produktformulierungen wider, die es Herstellern ermöglicht, sie in verschiedene Produkte zu integrieren, von einfachen Feuchtigkeitscremes bis hin zu anspruchsvollen Seren und gezielten Behandlungslösungen.

Haarpflege stellt eine wesentliche sekundäre Anwendung im Markt dar, bei der Hersteller die natürlichen konditionierenden und UV-schützenden Eigenschaften der Sheabutter sowohl für Leave-in- als auch für Ausspülproduktformulierungen nutzen. Im Segment der dekorativen Kosmetik nutzen Produzenten die emollierenden und konservierenden Eigenschaften der Sheabutter, um die Produktleistung und -stabilität zu verbessern. Das Sonnenpflegesegment hat sich als der dynamischste Wachstumsbereich herausgestellt und verzeichnet bis 2030 einen beeindruckenden CAGR von 8,43 %, hauptsächlich aufgrund des wachsenden Verbraucherbewusstseins und der Wertschätzung der inhärenten UV-Schutzeigenschaften der Sheabutter.

Geografische Analyse

Europa dominiert weiterhin den globalen Sheabutter-Markt mit einem beherrschenden Marktanteil von 35,92 % im Jahr 2024. Die Marktstärke der Region baut auf ihrer robusten Kosmetikherstellungsbasis, strengen Qualitätskontrollprotokollen und umweltbewussten Verbrauchern auf, die ethisch beschaffte natürliche Inhaltsstoffe priorisieren. Frankreich bleibt der wichtigste europäische Importeur von Sheabutter und natürlichen Inhaltsstoffen aus Entwicklungsländern, wobei Deutschland und das Vereinigte Königreich starke Importvolumina aufrechterhalten. Diese Märkte halten sich an strenge Standards der EU-Kosmetikverordnung und gewährleisten Produktqualität und Rückverfolgbarkeit in der gesamten Lieferkette. Europäische Käufer demonstrieren konsequent ihr Engagement für Transparenz und belohnen Bio- und Fairtrade-Zertifizierungen mit Preisaufschlägen. Der regulatorische Rahmen, einschließlich der REACH-Konformität und Einschränkungen synthetischer Inhaltsstoffe, begünstigt natürlich Inhaltsstoffe wie Sheabutter, während der Europäische Grüne Deal die Marktnachfrage durch seine Anforderungen an eine nachhaltige Beschaffung weiter stärkt.

Asien-Pazifik zeigt außergewöhnliche Marktdynamik und erzielt bis 2030 einen CAGR von 8,84 %. Dieses Wachstum resultiert aus erheblichen Veränderungen im Verbraucherverhalten, wobei eine expandierende Mittelschicht zunehmendes Interesse an Premium-Schönheitsprodukten und natürlichen Inhaltsstoffen zeigt. Die vielfältigen Märkte der Region zeigen eine wachsende Raffinesse in ihrem Umgang mit Körperpflege und nehmen die Vorteile natürlicher kosmetischer Inhaltsstoffe an. Die Global Shea Alliance erleichtert aktiv direkte Partnerschaften zwischen Kosmetikherstellern aus Asien-Pazifik und afrikanischen Produzenten, verbessert die regionalen Handelsdynamiken und unterstützt gleichzeitig Produzentengemeinschaften und gewährleistet nachhaltige Lieferketten.

Nordamerika behauptet seine Position als stabiler Markt mit etablierten Nachfragemustern nach natürlichen und biologischen kosmetischen Inhaltsstoffen. Die informierte Verbraucherbasis der Region schätzt die Sicherheit von Inhaltsstoffen und Umweltverantwortung, Eigenschaften, die perfekt mit dem natürlichen Profil der Sheabutter übereinstimmen. Die Umsetzung des Modernisierungsgesetzes für die Kosmetikregulierung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde schafft ein regulatorisches Umfeld, das etablierten Inhaltsstoffen wie Sheabutter zugute kommt, die ihre Sicherheit für kosmetische Verwendung bei Konzentrationen von bis zu 100 % nachgewiesen haben. Diese Kombination aus regulatorischer Unterstützung und aufgeklärten Verbraucherpräferenzen sichert die anhaltende Bedeutung Nordamerikas auf dem globalen Sheabutter-Markt.

Wettbewerbslandschaft

Der Markt für kosmetische Sheabutter weist eine moderate Fragmentierung auf und schafft ein dynamisches Umfeld, in dem sowohl multinationale Konzerne als auch spezialisierte Verarbeiter ihre Marktpräsenz etablieren können. Marktführer wie AAK AB, Bunge Global SA und Cargill Incorporated haben durch umfassende vertikale Integration und fortschrittliche Verarbeitungskapazitäten starke Wettbewerbspositionen aufgebaut. Im Gegensatz dazu haben Unternehmen wie Olvea Group und Vantage Specialty Ingredients Erfolg durch die Fokussierung auf spezialisierte Anwendungen und Premium-Marktsegmente gefunden. Diese vielfältige Marktstruktur berücksichtigt verschiedene Produktanforderungen, von Massenmarkt-Feuchtigkeitscremes bis hin zu anspruchsvollen Anti-Aging-Formulierungen, wobei jedes Segment spezifische Qualitätsparameter und Lieferkettenlösungen erfordert.

Unternehmen auf dem Markt differenzieren sich zunehmend durch robuste Nachhaltigkeitsprogramme und direkte Beziehungen zu Produzenten. Diese Initiativen umfassen erhebliche Investitionen in Programme zur Gemeindeentwicklung und Zertifizierungssysteme zur Sicherung einer Premium-Marktpositionierung. Ein bemerkenswertes Beispiel ist Bunges Umsetzung einer bedeutenden öffentlich-privaten Partnerschaft in Ghana, die mehr als 2.500 Frauen durch das Projekt „Women Shea Business Cooperative” unterstützt. Diese Initiative, die vom Deutschen Bundesministerium für wirtschaftliche Zusammenarbeit und Entwicklung finanziert wird, zeigt, wie strategische Lieferketteninvestitionen gleichzeitig die Marktposition stärken und eine bedeutungsvolle soziale Wirkung erzielen können. Die Einführung fortschrittlicher Technologie in der Verarbeitung und Qualitätskontrolle hat sich als entscheidendes Unterscheidungsmerkmal herausgestellt, wobei Unternehmen erhebliche Investitionen in anspruchsvolle Extraktionsmethoden, Fraktionierungskapazitäten und umfassende Analysesysteme tätigen, um eine konsistente Produktqualität und regulatorische Compliance zu gewährleisten. Die gründliche Bewertung von 13 Sheabutter-Derivaten durch das Expertengremium für die Sicherheit kosmetischer Inhaltsstoffe hat klare regulatorische Leitlinien festgelegt, die etablierten Unternehmen zugute kommen und gleichzeitig erhebliche Barrieren für kleinere Betreiber mit begrenzten technischen Ressourcen schaffen.

Der Markt bietet mehrere ungenutzte Möglichkeiten, insbesondere in spezialisierten Anwendungen wie Sonnenpflegeformulierungen, bei denen die natürlichen UV-Schutzeigenschaften der Sheabutter noch unzureichend genutzt werden. Darüber hinaus bieten aufstrebende Märkte erhebliches Wachstumspotenzial, insbesondere bei der Entwicklung lokaler Verarbeitungskapazitäten, die die Wertschöpfung in den Produzentenregionen verbessern könnten. Diese Möglichkeiten stellen vielversprechende Bereiche für Marktexpansion und Innovation dar und ermöglichen es Unternehmen, neue Wertströme zu erschließen und gleichzeitig den sich wandelnden Verbraucherbedürfnissen gerecht zu werden.

Branchenführer im Markt für kosmetische Sheabutter

AAK AB

Cargill Incorporated

Olvea Group

Vantage Specialty Ingredients

Bunge Global SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Eine neue Sheabutter-Verarbeitungsanlage wurde in Ilesha Baruba, Bundesstaat Kwara, von der Initiative für Geschlechterermächtigung und Kreativität (IGEC) mit Unterstützung von Estée Lauder Emerging Leaders und Vital Voices Global Partnership eingeweiht. Die Anlage zielt darauf ab, Frauen und Jugendliche im ländlichen Raum zu stärken und gleichzeitig die Produktion hochwertiger Sheabutter für den globalen Kosmetikmarkt zu steigern.

- Juni 2025: Die Global Shea Alliance (GSA), eos Products (Evolution of Smooth) und Water for West Africa haben eine strategische Partnerschaft ins Leben gerufen, um Sheabutter-Verarbeiterinnen in Ghana und Côte d'Ivoire zu stärken. Diese Initiative konzentriert sich auf die Verbesserung der Verarbeitungskapazität, Produktqualität, des Zugangs zu sauberem Wasser und nachhaltiger Lebensgrundlagen zur Unterstützung des globalen Marktes für kosmetische Sheabutter.

- Dezember 2024: Eine neue Sheabutter-Fraktionierungstechnologie wurde von ugandischen Forschern unter der Leitung von Francis Omujal am Nationalen Institut für chemotherapeutische Forschung entwickelt und implementiert. Diese Innovation verbessert die Qualität und Ausbeute von Sheabutter und produziert hochwertige Produkte für Kosmetik und Körperpflege, während sie die Effizienz steigert und den Energieverbrauch reduziert.

Berichtsumfang des globalen Marktes für kosmetische Sheabutter

| Roh |

| Raffiniert |

| Fraktioniert/Ultra-Raffiniert |

| Bio |

| Konventionell |

| Hautpflege |

| Haarpflege |

| Dekorative Kosmetik |

| Sonnenpflege |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Roh | |

| Raffiniert | ||

| Fraktioniert/Ultra-Raffiniert | ||

| Nach Art | Bio | |

| Konventionell | ||

| Nach Anwendung | Hautpflege | |

| Haarpflege | ||

| Dekorative Kosmetik | ||

| Sonnenpflege | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der globale Wert von kosmetischer Sheabutter im Jahr 2025?

Das Segment steht im Jahr 2025 bei 1,02 Milliarden USD und soll bis 2030 auf 1,45 Milliarden USD anwachsen.

Welche Region zeigt das schnellste Wachstum für kosmetische Sheabutter?

Asien-Pazifik führt die Expansion mit einer prognostizierten CAGR von 8,84 % für 2025–2030 an, was die steigende Nachfrage der Mittelschicht und den digitalen Schönheitseinzelhandel widerspiegelt.

Warum verlagern sich Premium-Marken hin zu Bio-Sheabutter?

Zertifiziertes Bio-Angebot erzielt klare Preisaufschläge und steht im Einklang mit Clean-Beauty- und ESG-Vorgaben, was Marken hilft, sich zu differenzieren und gleichzeitig strenge Beschaffungsstandards zu erfüllen.

Was treibt den Aufstieg von Sheabutter in Sonnenpflegeformulierungen an?

Die natürlich vorkommenden Zimtsäureester der Sheabutter bieten sanften UV-Schutz und ermöglichen es hybriden Feuchtigkeitscremes und Stiften, sowohl Feuchtigkeits- als auch LSF-Vorteile zu beanspruchen.

Welche Zertifizierungshürden stehen Kooperativen gegenüber?

Bio- und Fairtrade-Kennzeichnungen erfordern 18–24 Monate Audits, Rückverfolgbarkeitsnachweise und Programme zur sozialen Wirkung, was hohe Vorabkosten verursacht, aber nach Erlangung Premium-Preise ermöglicht.

Seite zuletzt aktualisiert am: