Marktgröße und Marktanteil für Aquatische Herbizide

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.05 Milliarden US-Dollar |

| Marktgröße (2031) | 1.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.00% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Aquatische Herbizide von Mordor Intelligence

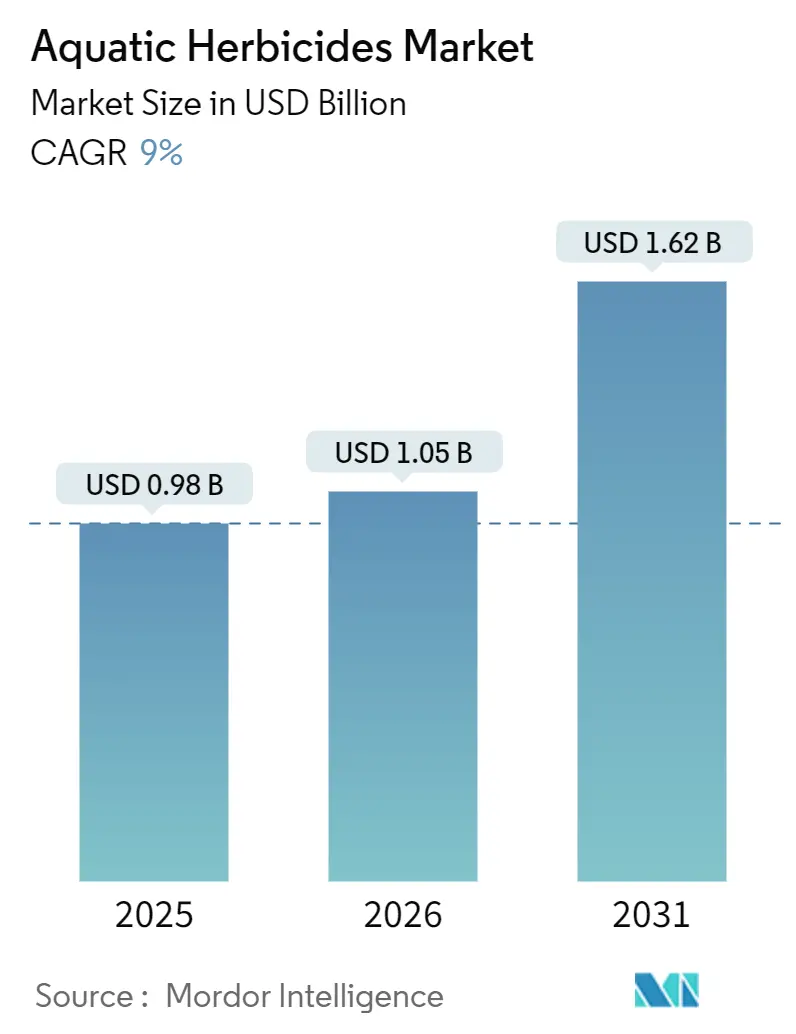

Der Markt für Aquatische Herbizide wird voraussichtlich von 0,98 Milliarden USD im Jahr 2025 auf 1,05 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 1,62 Milliarden USD erreichen, was einer CAGR von 9 % von 2026 bis 2031 entspricht. Dieses Wachstum wird durch zunehmende Ausbrüche invasiver Unkräuter in Wasserkraftreservoirs, die Ausweitung der Aquakulturanbauflächen im asiatisch-pazifischen Raum sowie beschleunigte Zulassungen für Wirkstoffe mit reduziertem Risiko angetrieben. Versorgungsunternehmen und Bewässerungsbezirke bevorzugen chemische Bekämpfungsmethoden, da die mechanische Ernte sowohl kapitalintensiv als auch personalaufwendig ist. Formulierer führen kontrolliert freisetzende Granulate und Chelierungsträger ein, die nicht nur die Wirksamkeit verlängern, sondern auch strengen toxikologischen Vorschriften entsprechen und ihnen ermöglichen, Premiumpreise zu erzielen. Gleichzeitig senken Fortschritte in der digitalen Bathymetrie und der drohnengestützten Ausbringung die Behandlungskosten pro Hektar und ermöglichen Tauchinjektionen in tieferen Reservoirs. Da Generikalienhersteller die Produktion von Glyphosat und Diquat hochfahren, nimmt der Wettbewerbsdruck zu und zwingt Innovatoren dazu, sich durch neuartige Wirkungsweisen, serviceorientierte Geschäftsmodelle und ökosystemorientierte Kennzahlen abzuheben.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp erzielte Glyphosat im Jahr 2025 den größten Marktanteil von 42,5 % bei Aquatischen Herbiziden, während Imazamox von 2026 bis 2031 die schnellste CAGR von 11,2 % verzeichnen soll.

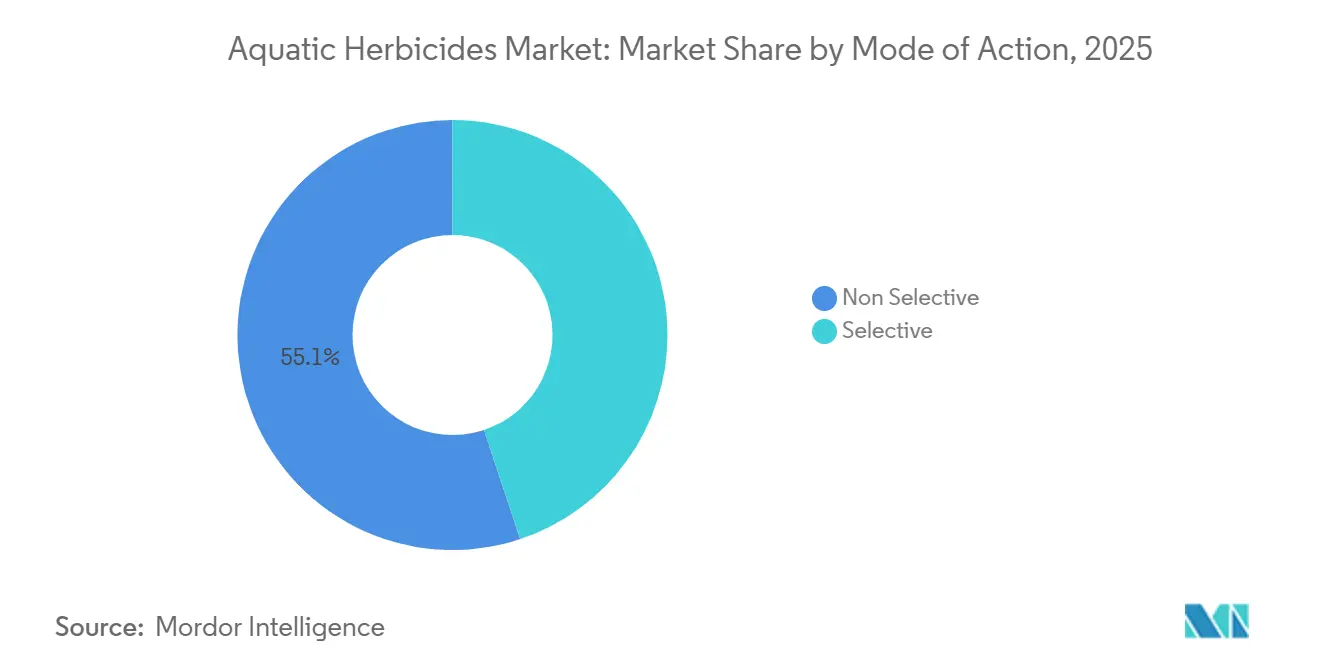

- Nach Wirkungsweise hielten nicht-selektive Wirkstoffe im Jahr 2025 den größten Marktanteil von 55,1 % bei Aquatischen Herbiziden, während die selektive Chemie von 2026 bis 2031 die schnellste CAGR von 9,4 % erzielen soll.

- Nach Anwendungsmethode hielt die Blattbehandlung im Jahr 2025 den größten Marktanteil von 47 % bei Aquatischen Herbiziden, und die Tauchinjektion soll von 2026 bis 2031 die schnellste CAGR von 10,5 % erreichen.

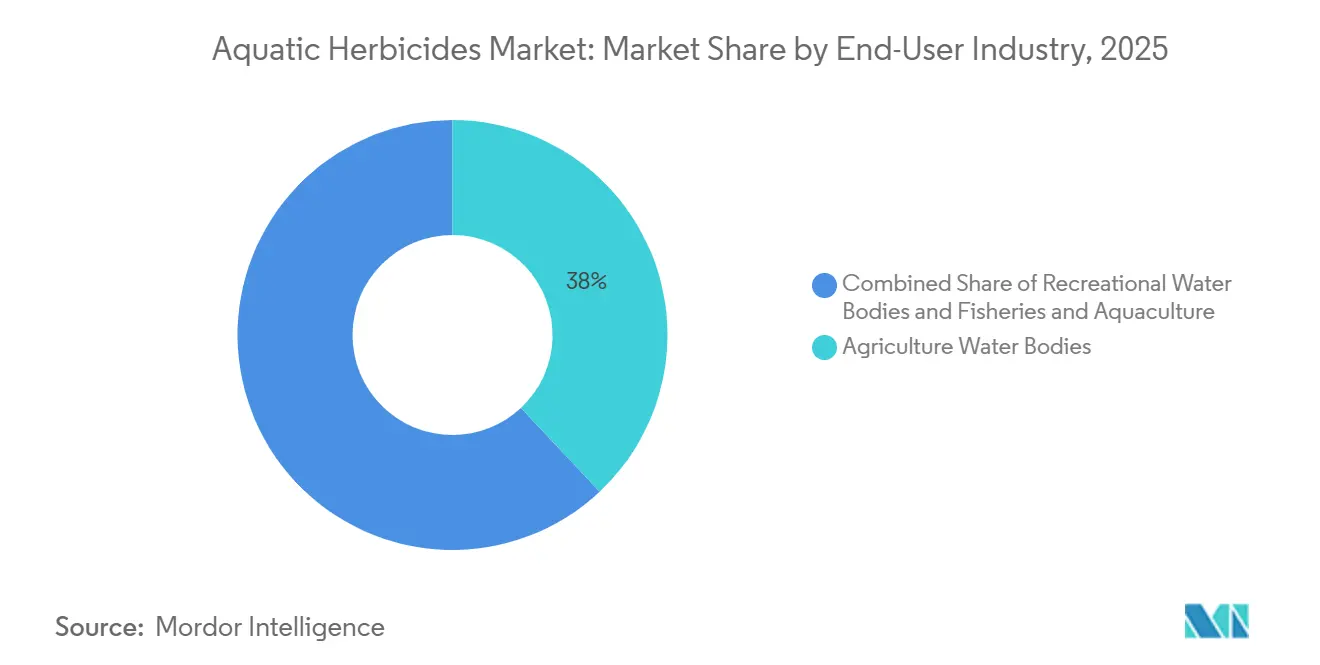

- Nach Endverbraucherbranche entfielen auf landwirtschaftliche Gewässer im Jahr 2025 der größte Marktanteil von 38 % bei Aquatischen Herbiziden, während das Segment Fischerei und Aquakultur von 2026 bis 2031 mit der schnellsten CAGR von 9,8 % wachsen soll.

- Nach Formulierung hielten Flüssigkonzentrate im Jahr 2025 den größten Marktanteil von 46 % bei Aquatischen Herbiziden, während Granulate/Pellets von 2026 bis 2031 die schnellste CAGR von 12,1 % verzeichnen sollen.

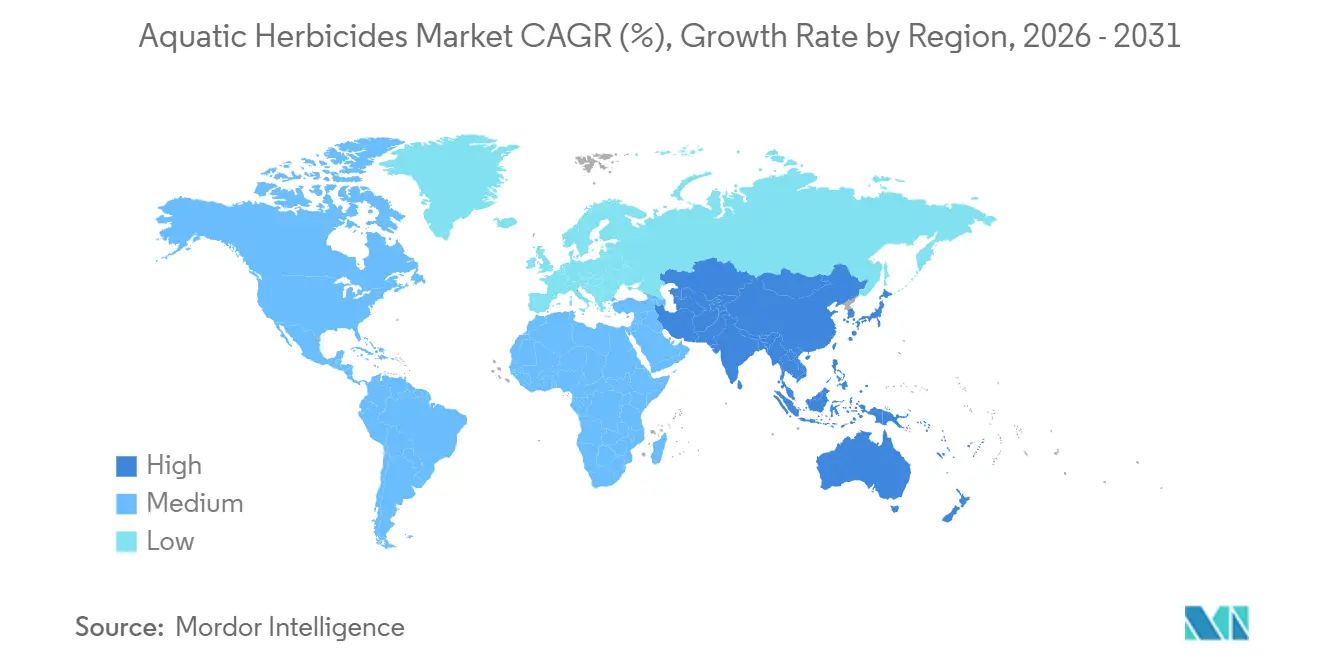

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 den größten Marktanteil von 35 % bei Aquatischen Herbiziden, und der asiatisch-pazifische Markt soll von 2026 bis 2031 die schnellste CAGR von 9,5 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Aquatische Herbizide

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbrüche invasiver Unkräuter in Wasserkraftreservoirs | +1.8% | Global, akut in Subsahara-Afrika, Südasien und Südamerika | Mittelfristig (2–4 Jahre) |

| Schnellere Genehmigung von Wirkstoffen mit reduziertem Risiko | +1.5% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ökotourismus- und Blaue-Wirtschaft-Finanzierung für die Seenrestaurierung | +1.2% | Nordamerika und Europa, frühe Gewinne in der küstennahen Südostasien | Mittelfristig (2–4 Jahre) |

| Ausweitung der Aquakulturanbauflächen als Nachfragetreiber | +2.0% | Kernregion asiatisch-pazifischer Raum, sekundär in Südamerika und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Digitale Bathymetrie und Drohnenausbringung zur Kostensenkung | +1.3% | Nordamerika und Europa, Pilotprojekte in China und Australien | Kurzfristig (≤ 2 Jahre) |

| Biobasierte Chelierungsträger zur Verbesserung der Wirksamkeit von Kupferherbiziden | +1.0% | Global, Forschungs- und Entwicklungszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbrüche Invasiver Unkräuter In Wasserkraftreservoirs

Invasive Makrophyten verstopfen Turbineneinlässe und reduzieren die Kapazität von Wasserkraftanlagen in Schwellenländern. So haben beispielsweise Wasserhyazinthenmatten erhebliche betriebliche Herausforderungen verursacht, was zur Einführung kontinuierlicher Herbizidprogramme und mechanischer Entfernung geführt hat. Bundesfinanzierungsinitiativen unterstreichen die wachsende Anerkennung der Bedrohung, die invasive Arten für die Stromerzeugung und die Erholung darstellen. Betreiber wechseln von reaktiven Maßnahmen zu proaktiven Strategien, wie z. B. beckenweite Kartierung, Früherkennungsüberwachung und Ganzsee-Herbizidbehandlungen. Dieser Wandel treibt die Nachfrage nach effizienten chemischen Lösungen und Präzisionsausbringungssystemen an.

Schnellere Genehmigung Von Wirkstoffen Mit Reduziertem Risiko

Im Jahr 2024 genehmigte die Umweltschutzbehörde der Vereinigten Staaten (EPA) Glufosinat-P für den Einsatz in Gewässern und markierte damit die erste Phosphinsäure-Option für Tauchbehandlungen [1]Quelle: Umweltschutzbehörde der Vereinigten Staaten, "Glufosinat-P Zulassung für den Einsatz in Gewässern," epa.gov . FMC Corporation beabsichtigt, Dodhylex im Jahr 2026 einzuführen. Harmonisierte Expositionsmodellierung und toxikologische Endpunkte in Europa und Nordamerika beschleunigen Zulassungen und begünstigen Moleküle mit selektiver Toxizität und schnellem Abbau. Diese Fortschritte fördern Innovationen und erhöhen gleichzeitig den Wettbewerb in Premium-Marktsegmenten mit hohen Compliance-Anforderungen, in denen die Einhaltung strenger Vorschriften für den Markteintritt und die Nachhaltigkeit entscheidend ist.

Ökotourismus Und Blaue-Wirtschaft-Finanzierung Für Die Seenrestaurierung

Die Nationale Ozean- und Atmosphärenbehörde stellte in den Jahren 2024–2025 erhebliche Mittel für die Wiederherstellung aquatischer Lebensräume bereit. Dazu gehören 20 Millionen USD für gemeinschaftsbasierte Projekte und bis zu 100 Millionen USD für groß angelegte Initiativen zur Wiederherstellung von Lebensräumen, die auf die Unterstützung der Ökosystemrehabilitierung und die Verbesserung der Wasserqualität abzielen. In Europa setzt das EUROLakes-Projekt Echtzeitsensoren, Vorhersagemodelle und Präzisionsdosierung ein, um die für den Tourismus wesentliche Wasserqualität zu schützen. Diese Programme betonen Kennzahlen wie Klarheit, gelösten Sauerstoff und Biodiversität und ermutigen Herbizidanbieter, ökologische Standards zu erfüllen.

Ausweitung Der Aquakulturanbauflächen Als Nachfragetreiber

Laut der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen erreichte die globale Aquakulturproduktion im Jahr 2022 94,4 Millionen Tonnen, was auf ein anhaltendes Wachstum in gezüchteten aquatischen Systemen weltweit hindeutet. Diese Expansion wurde durch die Anlage neuer Aquakulturteiche, Reservoirs und Küstenfarmbereiche vorangetrieben, insbesondere in den Regionen asiatisch-pazifischer Raum und Südamerika. In diesen Gebieten ist die Vegetationskontrolle entscheidend für die Aufrechterhaltung des Sauerstoffgleichgewichts und die Verhinderung von Habitatstörungen. Mit zunehmender Aquakulturanbaufläche setzen Betreiber verstärkt Aquatische Herbizide ein, um übermäßiges Pflanzenwachstum zu kontrollieren, die Wasserzirkulation zu verbessern und höhere Besatzdichten zu unterstützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge toxikologische Neuzulassung | -1.2% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Preisdruck durch Überangebot an generischem Glyphosat und Diquat | -1.5% | Global, intensiv im asiatisch-pazifischen Raum und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Präferenz für mechanische Ernte in Freizeitseen | -0.8% | Nordamerika und Europa, Nische in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Aktivistenklagen, die Genehmigungen verzögern | -0.6% | Nordamerika und Europa, vereinzelt in Australien und Neuseeland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Toxikologische Neuzulassung

Im Jahr 2025 aktualisierte die Umweltschutzbehörde der Vereinigten Staaten (EPA) ihre Aquatischen Lebens-Benchmarks und integrierte überarbeitete Toxizitätsschwellenwerte für zahlreiche pestizide Wirkstoffe auf der Grundlage aktualisierter ökologischer Risikobewertungen. Gleichzeitig setzt die Europäische Behörde für Lebensmittelsicherheit (EFSA) weiterhin strenge Anforderungen für endokrine Disruption und ökotoxikologische Daten gemäß den Pestizidvorschriften der Europäischen Union durch. Diese Vorschriften erfordern häufig höherstufige und langfristige Studien an aquatischen Arten. Die sich entwickelnden regulatorischen Standards haben die Datenanforderungen erhöht, die Genehmigungszeiträume verlängert und die Compliance-Kosten für Hersteller erhöht, was erhebliche Markteintrittsbarrieren schafft und zu Angebotsengpässen beiträgt.

Preisdruck Durch Überangebot An Generischem Glyphosat Und Diquat

Das Überangebot an generischen Herbiziden hat zu einem erheblichen Preisdruck im Markt für Aquatische Herbizide geführt und die Gesamtrentabilität negativ beeinflusst. Ein Anstieg der Produktionskapazität und die Anhäufung von Lagerbeständen führten zu einem starken Rückgang der Glyphosatpreise. Marktberichte weisen auf einen Rückgang der globalen Glyphosatpreise um 64 % bis Anfang 2025 im Vergleich zu früheren Höchstständen hin, der durch Überangebot und schwache nachgelagerte Nachfrage verursacht wurde [2]Quelle: Echemi, "Glyphosatpreise fallen um 64 %, wesentliche Veränderungen im Markt für landwirtschaftliche Betriebsmittel," echemi.com . Die erhöhte Verfügbarkeit kostengünstiger Generika hat den Wettbewerb verschärft und zwingt Hersteller, mit engeren Margen zu arbeiten und die Preisentwicklung einzuschränken, trotz stabiler Nachfrage aus den Bereichen Aquakultur und Wassermanagement.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Selektivitätsprämien stützen die Nachfrage nach Imazamox

Glyphosat erzielte im Jahr 2025 den größten Marktanteil von 42,5 % bei Aquatischen Herbiziden, während Imazamox von 2026 bis 2031 die schnellste CAGR von 11,2 % verzeichnen soll, was auf eine schrittweise Portfolioneuausrichtung hindeutet. Daten zeigen, dass Imazamox aquatische Unkräuter bei untergetauchten Raten von 500 Teilen pro Milliarde und Blattraten von 32 Flüssigunzen pro Acre wirksam bekämpfen kann [3]Quelle: Universität Florida IFAS Extension, "Imazamox-Wirksamkeit und Anwendungsraten," edis.ifas.ufl.edu . Investoren in der Aquakultur tendieren zu Imazamox und sind bereit, einen Aufschlag von 30 %–50 % gegenüber herkömmlichen Wirkstoffen zu zahlen, um ihre hochwertigen Fische und Krebstiere zu schützen. Während Triclopyr und 2,4-D spezifische holzige Uferbedürfnisse abdecken, steht Diquat aufgrund des Zustroms generischer Alternativen unter Margendruck.

Mit Blick auf die Zukunft kombinieren Formulierer zunehmend Wirkstoffe mit reduziertem Risiko mit Adjuvantien, um die Aufnahmeeffizienz zu verbessern und die Umweltanwendungsfenster zu verlängern. Da die Nachfrage nach selektiven Molekülen steigt, gestalten Händler ihre Lagerbestände um, um strengeren Rückstandstoleranzen gerecht zu werden. Die bevorstehende Einführung von Dodhylex durch FMC Corporation im Jahr 2026, einer neuen Wirkungsweise-Chemie, ist darauf ausgerichtet, die Marktdominanz von Glyphosat herauszufordern. Zusammenfassend lässt sich sagen, dass der Markt für Aquatische Herbizide seinen Fokus schrittweise von Volumen auf Wert verlagert und dabei hochselektive Wirkstoffe betont.

Nach Wirkungsweise: Aquakulturnachfrage verschiebt den Mix in Richtung selektiver Chemie

Nicht-selektive Herbizide hielten im Jahr 2025 den größten Marktanteil von 55,1 % bei Aquatischen Herbiziden, doch selektive Formulierungen werden von 2026 bis 2031 mit der schnellsten CAGR von 9,4 % wachsen. Selektive Optionen eignen sich für integrierte Reis-Fisch-Gemüse-Feuchtgebiete in Bangladesch, wo Landwirte sowohl Reissämlinge als auch Bestände schützen müssen. Regulatorische Rahmenbedingungen in Nordamerika belohnen Selektivität mit der Bezeichnung „Reduziertes Risiko”, was die Etikettenzulassung beschleunigt und den Markteintritt verkürzt.

Umgekehrt bevorzugen in Südamerika Wasserkraft- und Bewässerungsbezirke weiterhin nicht-selektive Herbizide. Ihr Ziel ist es, die Förderkapazität zu optimieren und gleichzeitig die Kosten pro Hektar zu minimieren. Um den sich entwickelnden Marktdynamiken gerecht zu werden, führen Anbieter geteilte Anwendungsprogramme ein. Diese kombinieren einen nicht-selektiven Niedrigdosis-Knockdown mit einer anschließenden selektiven Anwendung und schaffen so eine Balance zwischen Wirksamkeit, Kosten und ökologischen Überlegungen. Solche innovativen Hybridstrategien stellen sicher, dass der Markt für Aquatische Herbizide sein selektives Angebot erweitert, während nicht-selektive Chemie relevant bleibt.

Nach Anwendungsmethode: Tauchinjektion profitiert von Präzisionskartierung

Blattsprühung entfiel im Jahr 2025 auf den größten Marktanteil von 47 % im Markt für Aquatische Herbizide. Die Marktgröße der Tauchinjektion ist für die schnellste CAGR von 10,5 % von 2026 bis 2031 gerüstet, da tiefe Reservoirs bathymetriegesteuerte Behandlungspläne übernehmen. Die Erweiterung der Universität Florida empfiehlt den Bau von gewichteten Schleppsystemen, die darauf ausgelegt sind, den Herbizidkontakt mit untergetauchter Vegetation über längere Zeiträume aufrechtzuerhalten. Dieser Ansatz verbessert die Herbizidaufnahmeeffizienz und reduziert den Bedarf an häufigen Neuanwendungen.

Drohnenplattformen erweitern nun ihre Reichweite auf Seen mit steilen Ufern und ermöglichen präzise Mikrodosierung unter Einhaltung der Pufferzonen in der Nähe von Trinkwasserentnahmestellen. Lieferanten bündeln zunehmend Herbizidverkäufe mit fortschrittlichen Datendiensten, die Unkrautdichte-Heatmaps und Compliance-Dokumentation umfassen, um den Betrieb zu rationalisieren. Da diese integrierten Lösungen weiter skalieren, wird die Einführung von Tauchinjektionsmethoden voraussichtlich erheblich zunehmen. Blattapplikationstechniken bleiben jedoch unverzichtbar für die effektive Bekämpfung von emersem Unkraut und Absenkungsanwendungen, um eine umfassende Unkrautkontrolle in verschiedenen aquatischen Umgebungen zu gewährleisten.

Nach Endverbraucherbranche: Fischerei und Aquakultur expandieren schnell

Landwirtschaftliche Gewässer repräsentierten im Jahr 2025 den größten Marktanteil von 38 % bei Aquatischen Herbiziden, gestützt durch den umfangreichen Bewässerungsfußabdruck im asiatisch-pazifischen Raum und Nordamerika. Fischerei und Aquakultur weisen jedoch von 2026 bis 2031 die schnellste CAGR von 9,8 % auf, angetrieben durch intensive Garnelen- und Tilapia-Systeme, die nun den Großteil des globalen Volumens liefern. Die Einführung selektiver Chemie ist hier schnell, da Rückstandsschwellenwerte die Exportberechtigung bestimmen können.

Während der Freizeitsektor langsam wächst, liegt seine Loyalität bei Formulierungen mit reduziertem Risiko oder geringem Geruch, die dazu beitragen, Immobilienwerte zu erhalten und ökologischen Präferenzen zu entsprechen. Wasserkraftbetreiber, die auf schnellen Biomasseabbau zur Sicherstellung der Turbineneffizienz und zur Vermeidung betrieblicher Störungen abzielen, halten eine stetige Nachfrage nach Breitspektrumprodukten aufrecht. Darüber hinaus treiben die steigende globale Nachfrage nach Proteinen und die zunehmende Betonung ökologischer Zertifizierung die Branche für Aquatische Herbizide zu innovativen Lösungen, die Wirksamkeit mit der Sicherheit aquatischer Ökosysteme in Einklang bringen und die Einhaltung von Umweltstandards und Marktanforderungen gewährleisten.

Nach Formulierung: Kontrolliert freisetzende Granulate gewinnen an Dynamik

Flüssigkonzentrate behielten im Jahr 2025 den größten Marktanteil von 46 % bei Aquatischen Herbiziden, bevorzugt wegen der einfachen Lagerung und Kompatibilität mit vorhandenen Geräten. Die Marktgröße der Granulate/Pellets wird von 2026 bis 2031 die schnellste CAGR von 12,1 % verzeichnen, da biobasierte Träger wie Lignin-Nanopartikel eine anhaltende Freisetzung und reduzierten Auswaschung demonstrieren. Die Einkapselung minimiert auch Spitzenwasserkonzentrationen, ein Merkmal, das von Regulierungsbehörden und Seeuferinteressenten geschätzt wird, die sich auf Rückstandsoptik konzentrieren.

Diese Formulierungen bieten verlängerte Aktivitätszeiträume und reduzierte Anwendungshäufigkeit, was besonders wertvoll an abgelegenen Standorten ist, wo wiederholte Behandlungen logistisch anspruchsvoll sind. Wasserlösliche Konzentrate und emulgierbare Konzentrate dienen spezialisierten Anwendungen, bei denen schnelle Auflösung oder verbesserte Penetration erforderlich ist, während Tabletten- und komprimierte Brikett-Formulierungen eine bequeme Dosierung für kleinere Anwendungen bieten. Die Entwicklung biologisch abbaubarer Polymerträger verbessert die Leistung von Granulatformulierungen und adressiert gleichzeitig Bedenken hinsichtlich der Umweltpersistenz, die die Einführung in empfindlichen aquatischen Umgebungen historisch begrenzt haben.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika den größten Marktanteil von 35 % im Markt für Aquatische Herbizide, angetrieben durch robuste regulatorische Rahmenbedingungen und öffentliche Finanzierungsinitiativen. Die Initiative zur Wiederherstellung der Großen Seen hat kumulative Investitionen von über 4 Milliarden USD verzeichnet, mit zusätzlicher Finanzierung im Rahmen des Überparteilichen Infrastrukturgesetzes für die Ökosystemrestaurierung. Programme auf Staatsebene stärken die Nachfrage zusätzlich. Darüber hinaus spiegelt die Zulassung neuerer Herbizidwirkstoffe wie Florpyrauxifen-Benzyl durch die Umweltschutzbehörde der Vereinigten Staaten eine Verschiebung hin zu selektiveren und umweltkonformeren Chemikalien wider.

Von 2026 bis 2031 wird der asiatisch-pazifische Raum voraussichtlich das schnellste Wachstum im Markt für Aquatische Herbizide mit einer CAGR von 9,5 % verzeichnen. Dieses Wachstum ist auf die Expansion der Aquakultur und der Wasserinfrastruktur zurückzuführen. Laut der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen entfallen auf Asien über 85 % der globalen Aquakulturproduktion, mit bedeutenden Beiträgen aus China, Indien, Indonesien und Vietnam. Die Verbreitung invasiver aquatischer Unkräuter wie Wasserhyazinthe beeinträchtigt die Produktivität negativ und erhöht die Abhängigkeit von Herbiziden. Darüber hinaus verbessert Chinas starke inländische Produktion von Glyphosat und Diquat die Kostenkonkurrenzfähigkeit, obwohl die regulatorische Fragmentierung in der Region Herausforderungen für kleinere Marktteilnehmer darstellt.

Europa, Südamerika, der Nahe Osten und Afrika weisen unterschiedliche Marktdynamiken auf, die von regulatorischen und Investitionstrends beeinflusst werden. In Europa setzt die Europäische Behörde für Lebensmittelsicherheit strenge Pestizidgenehmigungsprotokolle durch, einschließlich Bewertungen für endokrine Disruption, die die Vermarktung neuer Wirkstoffe verzögern können. In Brasilien variieren die Praktiken zur Bekämpfung aquatischer Unkräuter je nach Anwendung. Chemische Herbizide werden häufig in Bewässerungskanälen eingesetzt, während in ökologisch sensiblen Gebieten die mechanische Entfernung bevorzugt wird. In Afrika und dem Nahen Osten treiben zunehmende Investitionen in Wasserkraft und Wasserinfrastruktur, unterstützt durch Institutionen wie die Weltbank, die Einführung integrierter Ansätze zur Bewirtschaftung aquatischer Vegetation voran, die Herbizide mit Überwachungssystemen kombinieren.

Wettbewerbslandschaft

Im Jahr 2025 ist der Markt mäßig konzentriert, mit fünf großen Akteuren, darunter Syngenta AG, BASF SE, UPL Limited, Corteva Inc. und Nufarm Limited. SePRO Corporation hat durch die Nutzung des Status „Reduziertes Risiko” von Florpyrauxifen-Benzyl Mehrjahresverträge mit Versorgungsunternehmen und Naturschutzagenturen gesichert und damit seine Marktposition gestärkt. FMC Corporation bereitet sich darauf vor, seine Dodhylex-Modalchemie im Jahr 2026 einzuführen, was einen strategischen Fokus auf patentgeschützte Nischen markiert, die Resistenzmanagementvorteile bieten und sich an die sich entwickelnden Marktanforderungen anpassen.

Generikahersteller aus China und Indonesien, darunter Hebang Biotech, Rainbow Agro und Yonon, tätigen erhebliche Investitionen in die Glyphosat- und Diquat-Produktion. Diese Bemühungen drücken die globalen Preisuntergrenzen und erzeugen Wettbewerbsdruck auf Innovatoren, ihren Fokus auf fortschrittliche Formulierungstechnologien, Stewardship-Dienste und digitale Überwachungsplattformen zu verlagern, um ihre Marktpositionen zu halten. Forschungs- und Entwicklungsinvestitionen verlagern sich zunehmend auf biobasierte Träger, wobei von Fachleuten begutachtete Studien zur Lignin-Nanopartikel-Einkapselung den Weg für eine Premium-Neueinführung von Legacy-Wirkstoffen ebnen und verbesserte Leistung und Nachhaltigkeitsvorteile bieten.

Regionale Spezialisten differenzieren sich durch die Bündelung von Herbiziden mit lokalem Fachwissen und schnellen Einsatzteams, was es ihnen ermöglicht, spezifische regionale Herausforderungen effektiv zu bewältigen. Dieser Ansatz gewinnt bei mittelgroßen Seenverbänden an Bedeutung, die Agilität und maßgeschneiderte Lösungen gegenüber Markenerkennung priorisieren. Technologiepartnerschaften transformieren Serviceangebote und betriebliche Effizienz. Beispielsweise unterstreicht ein Vertrag mit dem Ingenieurkorps der Armee der Vereinigten Staaten den Wert von GPS-gesteuerten Tauchgeräten, die Arbeitsabläufe durch die Integration von bathymetrischen Scans, Anwendungsprotokollen und Wirksamkeitsprüfungen nach der Behandlung rationalisieren. Diese fortschrittlichen Werkzeuge verbessern die Präzision und Effektivität bei aquatischen Anwendungen.

Marktführer im Bereich Aquatische Herbizide

Syngenta AG

BASF SE

UPL Limited

Nufarm Limited

Corteva Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: SePRO Corporation übernahm Earth Science Laboratories, um sein Portfolio im Bereich Wasseraufbereitung und Management aquatischer Ökosysteme zu erweitern und Lösungen für invasive Unkräuter, Algen und Wasserqualität in Seen und Reservoirs zu stärken.

- Dezember 2022: FMC Corporation ging eine strategische Zusammenarbeit mit Micropep Technology ein, um aquatische Anwendungen seiner Herbizidtechnologien zu erkunden, mit Fokus auf nachhaltige Unkrautkontrolle in wasserintensiven landwirtschaftlichen Systemen.

- Juli 2021: BASF SE Kanada brachte das Herbizid Habitat Aqua auf den Markt, das speziell für den Einsatz in aquatischen Umgebungen zugelassen ist und auf invasive Arten wie Schilf und Knöterich in Seen, Flüssen und Feuchtgebieten abzielt.

Umfang des globalen Berichts über den Markt für Aquatische Herbizide

Aquatische Herbizide bekämpfen unerwünschte aquatische Pflanzen, Algen und invasive Unkräuter in Gewässern wie Seen, Teichen, Flüssen und Kanälen. Sie erhalten die Wasserqualität, unterstützen Ökosysteme und gewährleisten eine effiziente Wassernutzung für Bewässerung, Aquakultur und Erholung. Der Bericht über den Markt für Aquatische Herbizide ist segmentiert nach Produkttyp (Glyphosat, 2,4-D, Imazamox, Imazapyr, Triclopyr und Diquat), nach Wirkungsweise (Selektive Herbizide und Nicht-Selektive Herbizide), nach Anwendungsmethode (Blattapplikation und Tauchinjektion), nach Endverbraucherbranche (Landwirtschaftliche Gewässer, Freizeitgewässer sowie Fischerei und Aquakultur), nach Formulierung (Flüssigkonzentrate, Granulate/Pellets, Tabletten/Kuchen, Wasserlösliche Pulver und Emulgierbare Konzentrate) sowie nach Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Glyphosat |

| 2,4-D |

| Imazamox |

| Imazapyr |

| Triclopyr |

| Diquat |

| Selektive Herbizide |

| Nicht-Selektive Herbizide |

| Blattapplikation |

| Tauchinjektion |

| Landwirtschaftliche Gewässer |

| Freizeitgewässer |

| Fischerei und Aquakultur |

| Flüssigkonzentrate |

| Granulate/Pellets |

| Tabletten/Komprimierte Briketts |

| Wasserlösliche Konzentrate |

| Emulgierbare Konzentrate |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Produkttyp | Glyphosat | |

| 2,4-D | ||

| Imazamox | ||

| Imazapyr | ||

| Triclopyr | ||

| Diquat | ||

| Nach Wirkungsweise | Selektive Herbizide | |

| Nicht-Selektive Herbizide | ||

| Nach Anwendungsmethode | Blattapplikation | |

| Tauchinjektion | ||

| Nach Endverbraucherbranche | Landwirtschaftliche Gewässer | |

| Freizeitgewässer | ||

| Fischerei und Aquakultur | ||

| Nach Formulierung | Flüssigkonzentrate | |

| Granulate/Pellets | ||

| Tabletten/Komprimierte Briketts | ||

| Wasserlösliche Konzentrate | ||

| Emulgierbare Konzentrate | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Ausgaben für Aquatische Herbizide bis 2031 sein?

Die Marktgröße für Aquatische Herbizide wird bis 2031 auf 1,62 Milliarden USD prognostiziert, ausgehend von 1,05 Milliarden USD im Jahr 2026.

Welcher Produkttyp führt derzeit den globalen Umsatz an?

Glyphosat behielt im Jahr 2025 den größten Marktanteil von 42,5 % bei Aquatischen Herbiziden aufgrund seiner Breitspektrumleistung und niedrigen Kosten.

Welches Segment wächst bis 2031 am schnellsten?

Imazamox soll von 2026 bis 2031 innerhalb der Produkttypen die schnellste CAGR von 11,2 % erzielen, angetrieben durch selektive Anforderungen in Fischerei und Aquakultur.

Welche Region zeigt die stärkste zukünftige Wachstumsdynamik?

Der asiatisch-pazifische Raum soll von 2026 bis 2031 die schnellste CAGR von 9,5 % verzeichnen, was die rasche Aquakulturexpansion und den zunehmenden Druck durch invasive Unkräuter in Bewässerungskanälen widerspiegelt.

Seite zuletzt aktualisiert am: