Marktgröße und Marktanteil für zusammengesetztes Pferdefutter

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

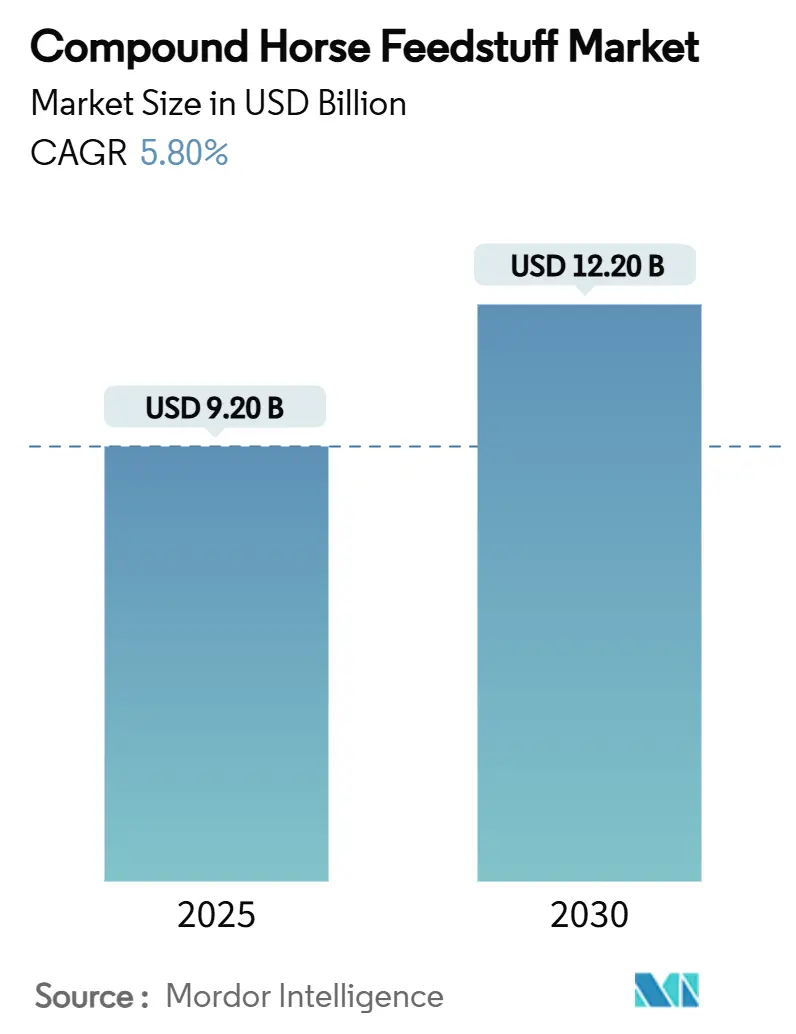

| Marktgröße (2025) | 9.20 Milliarden US-Dollar |

| Marktgröße (2030) | 12.20 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

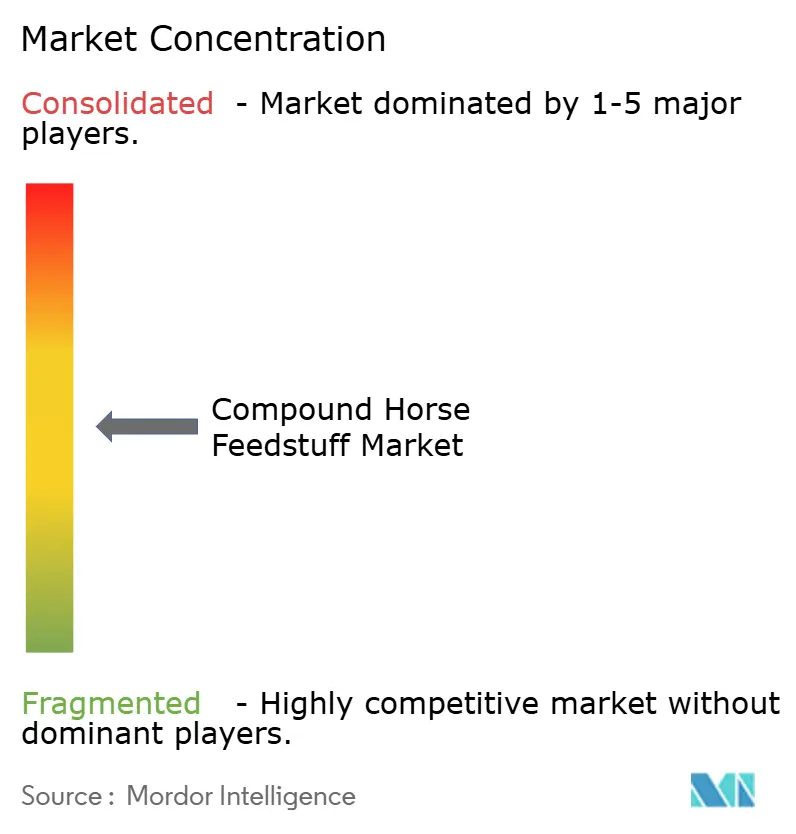

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für zusammengesetztes Pferdefutter von Mordor Intelligence

Die Marktgröße für zusammengesetztes Pferdefutter erreichte im Jahr 2025 einen Wert von 9,2 Milliarden USD und wird bis 2030 voraussichtlich 12,2 Milliarden USD erreichen, was einer CAGR von 5,8 % über den gesamten Zeitraum entspricht. Die zunehmende Professionalisierung des Pferdesports, der Ausbau von Pferdegestützen für therapeutische Zwecke und die Premiumisierung der Tierernährung treiben weiterhin das Mengen- und Wertwachstum voran. Besitzer verlangen zunehmend wissenschaftlich kalibrierte Rationen, die den Standards der Heimtierernährung entsprechen, was Hersteller zu evidenzbasierten Formulierungen und transparenter Zutatenbeschaffung drängt. Präzisionsfütterungstechnik reduziert Verschwendung und verbessert die Rationierungsgenauigkeit, während E-Commerce-Abonnementmodelle den Zugang erweitern und die Kanalmargen komprimieren. Regulatorische Modernisierungen, wie Kanadas aktualisierte Futtervorschriften und die bevorstehende Verschärfung der Zulassungen für Zusatzstoffe in den Vereinigten Staaten, veranlassen Neuformulierungen und größere Kapitalaufwendungen, die Unternehmen mit umfangreichen Compliance-Kapazitäten begünstigen. Fusionen und Übernahmen bleiben aktiv, da führende Lieferanten regionale Mühlen sichern, um Rohstoffketten zu festigen und Lieferwege zu verkürzen.

Wichtigste Erkenntnisse des Berichts

- Nach Futtertyp hielt Pelletfutter im Jahr 2024 einen Umsatzanteil von 42,5 %, und Konzentrate und Ergänzungsfutter werden bis 2030 voraussichtlich mit einer CAGR von 8,1 % wachsen.

- Nach Zutatentyp entfielen im Jahr 2024 57,6 % des Marktanteils für zusammengesetztes Pferdefutter auf getreidebasierte Formulierungen, während Proteinschrot voraussichtlich mit einer CAGR von 7,9 % wachsen wird.

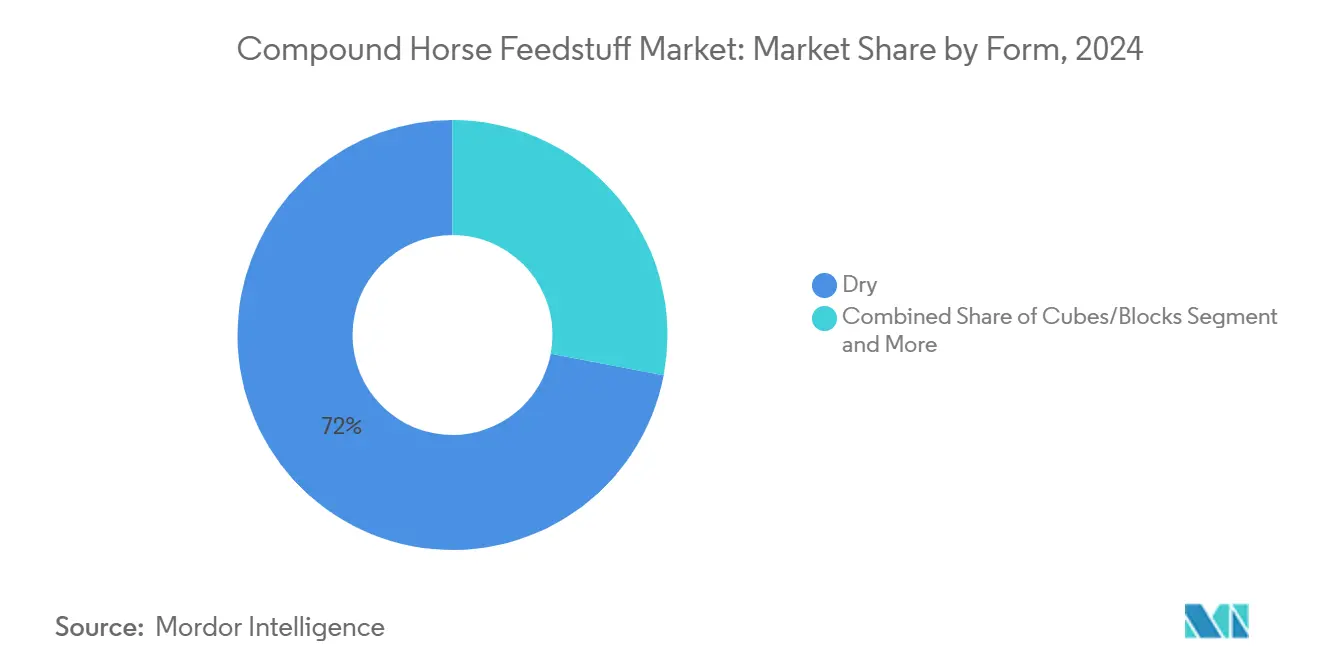

- Nach Form erwirtschafteten Trockenfutter im Jahr 2024 72,0 % der Marktgröße für zusammengesetztes Pferdefutter, und Würfel/Blöcke werden im Prognosezeitraum voraussichtlich eine CAGR von 9,1 % verzeichnen.

- Nach Pferdealtersgruppe entfielen auf ausgewachsene Pferde 45,6 % des Umsatzes im Jahr 2024, und seniorenspezifische Diäten werden voraussichtlich mit einer CAGR von 8,7 % wachsen.

- Nach Vertriebskanal erfasste der Offline-Einzelhandel im Jahr 2024 einen Umsatzanteil von 63,3 %, doch der Online-Einzelhandel beschleunigt sich mit einer CAGR von 11,7 % infolge der zunehmenden Nutzung von Abonnements.

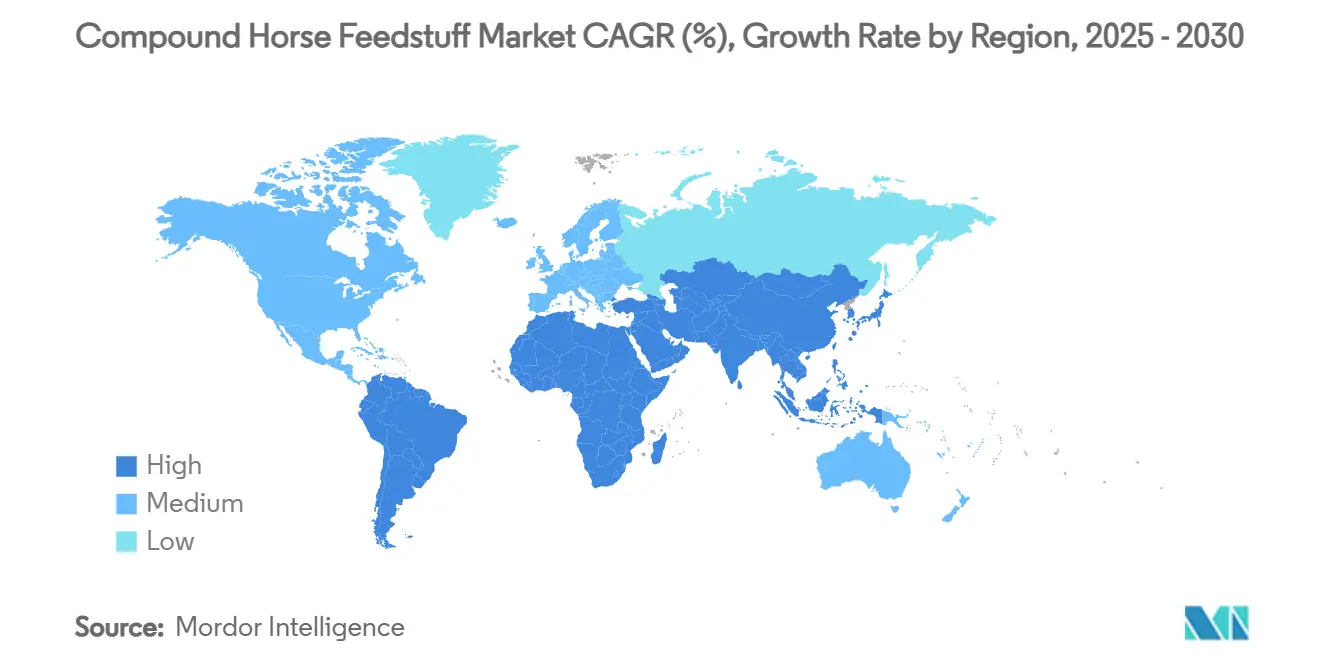

- Nach Geografie trug Nordamerika im Jahr 2024 32,8 % zum globalen Umsatz bei, und der asiatisch-pazifische Raum wird bis 2030 die schnellste CAGR von 8,8 % verzeichnen.

- Die fünf größten Hersteller erzielten im Jahr 2024 zusammen 49,7 % des Umsatzes, was ein mäßig konzentriertes Wettbewerbsfeld unterstreicht.

Globale Trends und Erkenntnisse im Markt für zusammengesetztes Pferdefutter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Beteiligung am Pferdesport | +1.2% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum der Premiumisierung in der Heimtierernährung | +1.0% | Nordamerika und Europa, mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Einführung von Präzisionsernährungsprogrammen | +0.8% | Nordamerika und Europa, mit früher Einführung in Australien | Mittelfristig (2–4 Jahre) |

| Ausbau von Pferdegestützen für therapeutische Zwecke | +0.6% | Global, mit schnellem Wachstum im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verbreitung funktioneller Faserinnovationen | +0.4% | Global, angeführt von europäischen Regulierungsrahmen | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Direktabonnementmodellen für Besitzer | +0.3% | Nordamerika, Europa und aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Beteiligung am Pferdesport

Wettkampfpferde verbrauchen 25–30 % mehr Kalorien als Pferde in der Erhaltungsfütterung, und sanktionierte Veranstaltungen haben in wichtigen Märkten um 15 % pro Jahr zugenommen, was die Nachfrage nach leistungsorientierten Rationen steigert, die Energie aufrechterhalten und die Erholung beschleunigen. Regierungen im asiatisch-pazifischen Raum investierten im Jahr 2024 2,3 Milliarden USD in den Ausbau von Arenen und förderten damit Freizeitreitclubs an der Basis. Freizeitreiter ahmen auch Elitediäten nach, was auf allen Aktivitätsniveaus eine stetige Nachfrage erzeugt. Dieser Trend geht über den Elitewettkampf hinaus und erstreckt sich auf die Amateurbeteiligung, bei der Wochenendreiter zunehmend professionelle Ernährungsprotokolle übernehmen. Der Welleneffekt schafft eine anhaltende Nachfrage nach Premium-Futterformulierungen, die auf verschiedenen Aktivitätsniveaus konsistente Leistungsvorteile liefern können.

Wachstum der Premiumisierung in der Heimtierernährung

Besitzer übernehmen Maßstäbe aus der Heimtierernährung und bevorzugen Zutaten in Lebensmittelqualität und rückverfolgbare Lieferketten. Die durchschnittlichen Futterpreise stiegen im Jahr 2024 um 18–22 %, da Verdaulichkeit, Schmackhaftigkeit und zustandsspezifische Aussagen die Kosten übertrumpften. Umfragen zeigen, dass Tierärzte 67 % der Premium-Käufe beeinflussen, und rassen- oder lebensabschnittsspezifische Lagereinheiten (SKUs) erweitern das Sortiment und sichern höhere Margen. Der Trend spricht besonders städtische Pferdebesitzer an, die ihre Tiere eher als Begleiter denn als Nutztiere betrachten, was eine anhaltende Margenausweitung im Premiumsegment antreibt.

Einführung von Präzisionsernährungsprogrammen

Sensoren des Internets der Dinge (IoT) und automatisierte Futterautomaten reduzieren Verschwendung um 12–15 % und verbessern die Gewichtszunahmeeffizienz um 8–10 %, was für kommerzielle Ställe eine schnelle Amortisation ermöglicht[1]Quelle: Martin Zuidhof, "Precision Livestock Feeding," sciencedirect.com. Die Echtzeit-Datensynchronisation mit Tierarztportalen ermöglicht Mikroanpassungen, die die Futterkonversion bei Leistungsställen um 20–25 % verbessern. Sinkende Hardwarekosten und app-gesteuerte Dashboards helfen mittelgroßen Betrieben, Präzisionsprotokolle einzuführen.

Ausbau von Pferdegestützen für therapeutische Zwecke

Im Jahr 2024 waren weltweit mehr als 4.800 zertifizierte Programme in Betrieb, die jeweils Rationen erfordern, die ein ruhiges Verhalten und gastrointestinale Stabilität unterstützen. Stärkearme, ballaststoffreiche Linien erfüllen versicherungsfinanzierte Therapieprotokolle, und die alternde Bevölkerung in entwickelten Volkswirtschaften untermauert die Nachfragerelevanz. Die Ausweitung des Versicherungsschutzes für Pferdegestützte Therapiedienstleistungen in mehreren Rechtssystemen hat die Wirtschaftlichkeit der Einrichtungen verbessert und ein anhaltendes Wachstum der Futternachfrage unterstützt. Der demografische Wandel hin zu einer alternden Bevölkerung in entwickelten Märkten treibt insbesondere das Wachstum in therapeutischen Anwendungen voran, bei denen Pferde als Hilfsmittel für Mobilität und psychische Gesundheit eingesetzt werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kostenvolatilität bei wichtigen Getreidesorten | -1.4% | Global, mit höchster Auswirkung in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich der Kontamination von Futter mit Toxinen | -0.8% | Global, mit strengster Durchsetzung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an phosphoreffizienten Formulierungen | -0.3% | Europa und Nordamerika, mit Ausweitung auf andere Regionen | Langfristig (≥ 4 Jahre) |

| Strenge Vorschriften zur Medikamentenverschleppung | -0.2% | Global, mit strengster Durchsetzung in Wettkampfkreisen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kostenvolatilität bei wichtigen Getreidesorten

Mais und Hafer machen etwa 70 % der Produktionskosten aus. Obwohl das Landwirtschaftsministerium der Vereinigten Staaten (USDA) den Maispreis für 2025 auf 1,06 USD pro Tonne festsetzte, verursachen unbeständiges Wetter und Exportschwankungen Preisschwankungen[2]Quelle: USDA, "World Agricultural Supply and Demand Estimates," usda.gov. Hersteller erproben alternative Getreidesorten, müssen jedoch Nährwertprofile validieren und Etikettengenehmigungen einholen, was die Formulierungskosten erhöht. Die Futtermittelhersteller übernehmen zunehmend alternative Getreidearten und flexible Formulierungsstrategien, um das Preisrisiko zu mindern, obwohl diese Anpassungen häufig umfangreiche Nährstofftests und behördliche Genehmigungen erfordern. Die Konzentration der Getreideproduktion in bestimmten geografischen Regionen verstärkt die Anfälligkeiten der Lieferkette, insbesondere für Märkte, die von Importen abhängig sind.

Bedenken hinsichtlich der Kontamination von Futter mit Toxinen

Mykotoxin-Vorfälle, wie die tödliche Ionophor-Verwechslung im Jahr 2024, haben Null-Toleranz-Regeln ausgelöst und die Testkosten um bis zu 12 % erhöht[3]Quelle: Feed Strategy, "Macro Trends for the Feed Industry in 2025," feedstrategy.com. Der sich verändernde Rahmen für die Zulassung von Zusatzstoffen der Lebensmittel- und Arzneimittelbehörde (FDA) verlängert die Entwicklungszyklen und begünstigt Unternehmen mit robusten Qualitätssystemen. Null-Toleranz-Richtlinien in Wettkampf-Reitsportkreisen haben Hersteller gezwungen, strenge Reinigungsprotokolle und getrennte Produktionslinien einzuführen, um eine Medikamentenverschleppung zu verhindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Futtertyp: Pelletformate festigen die Marktführerschaft

Pelletfutter erzielte im Jahr 2024 einen Umsatzanteil von 42,5 %. Gleichmäßige Nährstoffdichte und günstige Fließeigenschaften reduzieren selektives Fressen und Arbeitsaufwand, was mit Großbetrieben übereinstimmt. Die dem Markt für zusammengesetztes Pferdefutter zuzurechnende Marktgröße für Konzentrate und Ergänzungsfutter wird voraussichtlich mit einer CAGR von 8,1 % steigen, da die Einführung von Präzisionsernährung zunimmt. Strukturiertes Futter mit einem Anteil von 28 % fördert die Kundentreue, steht jedoch vor Herausforderungen hinsichtlich Verschwendung und Lagerung. Komplettvutter hält einen Anteil von 18 % und verzeichnet ein Wachstum von 4,2 %, da komfortorientierte Besitzer Komplettlösungen bevorzugen. Fortschritte bei der Extrusion ermöglichen die Einbeziehung empfindlicher Vitamine bei gleichzeitiger Wahrung der Schmackhaftigkeit. Versuche mit Totalmischrationen berichteten von 47,53 % Körpergewichtszunahmen, was experimentelle Mischungen fördert.

Hersteller reichern Pellets mit kontrolliert freigesetzter Stärke und ergänzendem Fett an, um einen hohen Kalorienbedarf ohne glykämische Spitzen zu decken und eine sichere Energieversorgung für Sportpferde zu gewährleisten. Die weit verbreitete Pelletierung ist kompatibel mit automatisierten Futterautomaten, die Rationen präzise portionieren, was datengesteuerte Betriebe ermöglicht und den Mengendurchsatz auf dem Markt unterstützt.

Nach Zutatentyp: Proteinschrot beschleunigt sich

Getreidebasierte Diäten blieben im Jahr 2024 mit einem Anteil von 57,6 % dominant, doch das Wachstum verlangsamte sich auf 3,8 %, da Besitzer eine überlegene Aminosäuredichte anstrebten. Proteinschrot wird aufgrund der Nachfrage nach Muskelaufbau eine CAGR von 7,9 % verzeichnen. Doppelproteinstrategien, die Sojabohnen- oder Rapsschrot mit synthetischem Lysin kombinieren, optimieren essentielle Aminosäureverhältnisse und befriedigen Leistungsställe. Faseradditiva haben einen Anteil von 15 % und wachsen jährlich um 5,1 %, da präbiotische Forschung die Vorteile für die Darmgesundheit unterstreicht. Öle und Fette, jetzt bei 8 %, wuchsen im Jahr 2024 um 6,8 %, da die Omega-3-Anreicherung mit entzündungshemmenden Vorteilen in Verbindung gebracht wird.

Funktionelle Mischungen enthalten jetzt Probiotika, Enzyme und chelatierte Mineralien. Erbsenprotein spricht Nicht-GVO-Käufer an, und mechanisierte Mikrodosierungssysteme ermöglichen eine konsistente Nährstoffeinbeziehung, was die Glaubwürdigkeit von Premium-Etiketten auf dem Pferdefuttermarkt stärkt.

Nach Pferdealtersgruppe: Seniorenkohort wächst am schnellsten

Ausgewachsene Pferde generierten im Jahr 2024 einen Umsatzanteil von 45,6 % und werden stetig mit 4,8 % wachsen. Seniorendiäten werden mit einer CAGR von 8,7 % wachsen, was die Verbesserungen in der tierärztlichen Versorgung widerspiegelt, die die Lebensspanne von Pferden verlängern und die Bindung der Besitzer stärken. Formulierer priorisieren Verdaulichkeit, Vitamin E und Omega-3-Anreicherung, um dem metabolischen Abbau entgegenzuwirken. Fohlen und Jährlinge haben einen Anteil von 25 % der Nachfrage und wachsen um 6,2 %, unterstützt durch empirische Zusammenhänge zwischen früher Ernährung und lebenslanger Leistung. Lysinreiche Stutenfutter verbessern die Milchleistung und die Fohlenenwicklung in kontrollierten Studien und unterstützen Premium-Preisgestaltung.

Hersteller kultivieren eine lebenslange Markentreue, indem sie Lagereinheiten (SKUs) auf jede Lebensphase abstimmen. Seniorenpellets verwenden extrudierte Getreidesorten für weicheres Kauen und gepuffertes Kalzium zur Senkung des Magengeschwürrisikos, während Wachstumsrationen chelatierte Spurenmineralien integrieren, um die Knochenreifung zu fördern.

Nach Form: Trocken bleibt dominant, Würfel wachsen am schnellsten

Trockenformulierungen hielten im Jahr 2024 einen dominanten Marktanteil von 72,0 %, mit langer Haltbarkeit und Kompatibilität mit der Infrastruktur für Massenlieferungen. Würfel/Blöcke werden andere mit einer CAGR von 9,1 % übertreffen, da staubfreie Handhabung Besitzer von atemwegsempfindlichen Pferden anzieht. Diese komprimierten Futter eignen sich auch für die Weideernährung mit minimalem Geräteaufwand. Flüssig/Brei-Linien liegen bei einem Anteil von etwa 8 % und nutzen die Positionierung für Rehydrierung und Erholung. Neue Beutelkonzentrate werden im Stall verdünnt, um das Frachtgewicht zu reduzieren, und Gelfutter verbinden Hydratation mit Nährstoffmengen.

Tragbare Würfelspender, die beim Transport verwendet werden, schützen die Portionskontrolle für Wettkampfpferde. Parallel dazu integrieren InstaMix-Flüssigkonzentrate Elektrolyte und verzweigtkettige Aminosäuren, erzielen Premium-Preise und erweitern die Markendifferenzierung.

Nach Vertriebskanal: E-Commerce verdrängt den traditionellen Einzelhandel

Der Offline-Einzelhandel hält im Jahr 2024 noch immer einen Umsatzanteil von 63,3 % aufgrund der sofortigen Verfügbarkeit und der fachkundigen Beratung durch Futtermittelgeschäfte und Tierärzte. Der Online-Einzelhandel wird eine CAGR von 11,7 % verzeichnen, da Abonnementdienste Komfort und Kosteneinsparungen bieten. Digitale Kanäle umgehen Händlermargen und sammeln Verbrauchsdaten für gezielte Zusatzverkäufe. Der Versand von schwerem Futter bleibt eine Hürde, weshalb hybride Click-and-Collect-Modelle an Bedeutung gewinnen.

Influencer-Inhalte und Social-Media-Anzeigen beschleunigen die Erprobung, während mobile Apps Besitzern helfen, Rationen nach Gewicht und Arbeitsbelastung zu berechnen und Zusatzkäufe anzuregen. Recycelbare, kuriergerechte Mehrwandtaschen reduzieren Beschädigungen und erhöhen die Sichtbarkeit beim Auspacken, was den Markenwert auf dem Pferdefuttermarkt stärkt.

Geografische Analyse

Nordamerika führte den Pferdefuttermarkt im Jahr 2024 mit einem Umsatzanteil von 32,8 %. Mehr als 30 Millionen Amerikaner beteiligen sich an Pferdeaktivitäten und generieren eine jährliche wirtschaftliche Leistung von 122 Milliarden USD. Die regulatorische Überarbeitung Kanadas erhöhte die Sicherheits- und Rückverfolgbarkeitsanforderungen und veranlasste Produktverbesserungen. Eine stetige regionale CAGR von 4,2 % wird durch Premiumisierung, die Einführung von Präzisionsfütterung und eine stabile Therapienachfrage angetrieben. Unternehmen nutzen robuste Vertriebsnetze und fortschrittliche tierärztliche Ökosysteme, um hochmargige Angebote einzuführen, während E-Commerce-Abonnements und Mikro-Fulfillment-Center die Servicezeiten verkürzen.

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum mit einer CAGR von 8,8 % bis 2030 verzeichnen. Während Chinas Pferdepopulation von 3,72 Millionen im Jahr 2021 auf 3,59 Millionen im Jahr 2023 zurückging, wird die verbleibende Population nun hauptsächlich für Freizeit und Sport genutzt, was die Nachfrage nach hochwertigerem Futter antreibt. Staatliche Zuschüsse und Unternehmenssponsoring erweitern Springreitsportkreise und Therapiezentren. Steigende Mittelklasseeinkommen in städtischen Gebieten Chinas, Japans und Australiens erhöhen die Zahlungsbereitschaft für importierte Marken. Lokale Mühlen kooperieren mit multinationalen Unternehmen für Formulierungen nach westlichem Standard und balancieren Kosten mit Leistungserwartungen.

Europa hielt im Jahr 2024 einen Umsatzanteil von 28 % und verzeichnete ein Wachstum von 4,0 %. Die Pferdewirtschaft des Kontinents generiert jährlich 100 Milliarden EUR (108 Milliarden USD) und sichert bedeutende Beschäftigung. Bio- und Nicht-GVO-Aussagen finden Anklang, da Nachhaltigkeitsvorschriften verschärft werden. Umweltrichtlinien schränken den Phosphorausstoß ein und fördern enzymunterstützte Futter, während Tierschutzvorschriften medikamentenfreie Aussagen vorantreiben. Die durch den Brexit verursachte Handelsunsicherheit veranlasste Unternehmen im Vereinigten Königreich, Lieferketten zu überarbeiten, doch die Nachfrage in Springreitsport-Zentren bleibt bestehen.

Wettbewerbslandschaft

Die fünf größten Lieferanten hielten im Jahr 2024 49,7 % des globalen Umsatzes, was eine moderate Konzentration bestätigt, die Raum für regionale Herausforderer lässt. Cargill, Incorporated nutzt landesweite Mühlenstandorte und Forschungs- und Entwicklungskapazitäten, um fettreiche, stärkearme Formulierungen zu entwickeln, die mit metabolischen Gesundheitszielen übereinstimmen. Purina Mills LLC (Land O'Lakes Inc.) unterstützt die Einführung durch ein umfangreiches Außendienstnetz und proprietäre Rationierungsausgleichssoftware, was eine starke Markentreue bei Pensionsställen verankert. Archer-Daniels-Midland Company differenziert sich durch den Querverkauf von Aminosäurekonzentraten aus seinem breiteren Ölsaatenkomplex und nutzt die vertikale Integration zur Kontrolle der Rohstoffeingaben.

Kent Worldwide nutzt die Vertriebsstärke im Mittleren Westen und investiert in Produktionslinien mit sauberen Etiketten, die den Vorschriften zur Medikamentenverschleppung entsprechen. Ridley Corporation Ltd. mit Sitz in Australien steigt durch seine Marke Barastoc in die Spitzengruppe auf und beschleunigt den Export im asiatisch-pazifischen Raum. Die Konsolidierung setzt sich fort, da führende Unternehmen regionale Mühlen erwerben, um die Getreideherkunft zu sichern und die Logistik zu optimieren. Präzisionsfütterungstechnologie dient als Wettbewerbsinstrument, wobei Branchenführer intelligente Futterautomaten in Lieferverträge integrieren, was zu einer Datenbindung führt, die die Wechselkosten erhöht. Regulatorische Änderungen nach dem Ablauf des Memorandums zwischen der Lebensmittel- und Arzneimittelbehörde (FDA) und der Vereinigung der amerikanischen Futtermittelkontrollbeamten (AAFCO) haben die Dokumentationsanforderungen erhöht, mit denen größere Unternehmen besser umgehen können.

Kleinere Unternehmen nutzen Nischenmärkte wie Bio-, therapeutische oder rassenspezifische Diäten und setzen auf agile Formulierungsprotokolle und engen Kundendienst. Doch die Kapitalanforderungen für getrennte Produktion und betriebsinterne Toxintests steigen, was möglicherweise eine weitere Branchenkonsolidierung auf dem Pferdefuttermarkt beschleunigt.

Marktführer in der Branche für zusammengesetztes Pferdefutter

Purina Mills LLC (Land O'Lakes Inc.)

Ridley Corporation Ltd.

Archer-Daniels-Midland Company

KENT Worldwide

Cargill, Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: AgroCares und Trouw Nutrition haben ihre Partnerschaft erneuert, um Präzisionsfutterlösungen durch den NutriOpt On-site Adviser voranzutreiben und die mobilen Ernährungsanalysefähigkeiten für Nutztiere, einschließlich Pferde, zu verbessern. Unter Nutzung der umfassenden Nährstoffdatenbank und des Fachwissens von Trouw Nutrition kann der NutriOpt On-Site Adviser Rohzutaten und Fertigfutter für bestimmte Tierarten in weniger als fünf Minuten analysieren.

- September 2024: Cargill, Incorporated erwarb zwei Mühlen in den Vereinigten Staaten von Compana Pet Brands, um die Produktionskapazität für Nutz-, Haus- und Pferdeernährung zu erhöhen. Diese Übernahme zielt darauf ab, ihre Reichweite auf große Rancher, Agrarhändler und Verbraucher von Produkten wie Pferdeleckerlis auszuweiten. Der Schritt stärkt Cargills Position auf dem wachsenden Markt für Tierernährung in den Vereinigten Staaten und entspricht ihrem Ziel, eine vielfältige Kundenbasis zu bedienen.

- Juli 2024: Die Kanadische Lebensmittelinspektionsbehörde (CFIA) führte die Futtervorschriften 2024 ein und ersetzte damit die Vorschriften von 1983, um die Futtersicherheit durch risikobasierte Ansätze zu verbessern. Wichtige Aktualisierungen umfassen Präventivkontrollpläne (PCPs), Lizenzierungsanforderungen für Importeure und Exporteure, detaillierte Rückverfolgungssysteme, überarbeitete Nährstoffstandards für Pferde und andere Nutztiere sowie die Angleichung an internationale Standards.

Berichtsumfang des globalen Marktes für zusammengesetztes Pferdefutter

| Pelletfutter |

| Strukturiertes (süßes) Futter |

| Komplettvutter |

| Konzentrate und Ergänzungsfutter |

| Getreidebasiert |

| Proteinschrot |

| Faseradditiva |

| Öle und Fette |

| Trocken |

| Würfel/Blöcke |

| Flüssig/Brei |

| Fohlen |

| Jährling |

| Ausgewachsen |

| Senior |

| Offline-Einzelhandel |

| Online-Einzelhandel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Futtertyp | Pelletfutter | |

| Strukturiertes (süßes) Futter | ||

| Komplettvutter | ||

| Konzentrate und Ergänzungsfutter | ||

| Nach Zutatentyp | Getreidebasiert | |

| Proteinschrot | ||

| Faseradditiva | ||

| Öle und Fette | ||

| Nach Form | Trocken | |

| Würfel/Blöcke | ||

| Flüssig/Brei | ||

| Nach Pferdealtersgruppe | Fohlen | |

| Jährling | ||

| Ausgewachsen | ||

| Senior | ||

| Nach Vertriebskanal | Offline-Einzelhandel | |

| Online-Einzelhandel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Marktes für zusammengesetztes Pferdefutter?

Die Marktgröße für zusammengesetztes Pferdefutter betrug im Jahr 2025 9,2 Milliarden USD und wird bis 2030 voraussichtlich 12,2 Milliarden USD erreichen.

Welche Region wird in den kommenden Jahren am schnellsten wachsen?

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich mit einer CAGR von 8,8 % wachsen, bedingt durch steigende Investitionen in den Reitsport und die Einführung von Therapieprogrammen.

Welcher Futtertyp dominiert den Umsatz?

Pelletfutter führte im Jahr 2024 mit einem Umsatzanteil von 42,5 % aufgrund gleichmäßiger Ernährung und Arbeitseffizienz.

Wie verändert der Online-Handel den Vertrieb?

Der Online-Einzelhandel wächst mit einer CAGR von 11,7 % durch die Bereitstellung von Abonnementkomfort und detaillierten Nutzungsanalysen.

Seite zuletzt aktualisiert am: